PENGARUH PEMBIAYAAN BAGI HASIL DAN

PEMBIAYAAN JUAL BELI TERHADAP

PROFITABILITAS (ROA) DENGAN

NON

PERFORMING FINANCING (NPF)

SEBAGAI

VARIABEL

INTERVENING

(Studi Kasus Pada Bank Umum Syariah Periode 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

LILIS SUDARWATI

NIM 213-14-281

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vii

MOTTO DAN PERSEMBAHAN

MOTTO

“

Hanya Kepada Allah Lah Tempat Ku Menyembah Dan Memohon

Pertolongan. Dialah Maha Kuasa Atas Segala Sesuatu.

Karena sesungguhnya sesudah kesulitan itu ada kemudahan.Maka

apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain, dan hanya

kepada Tuhanmulah hendaknya

kamu berharap”

viii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah

dan inayah-Nya. Serta dengan penuh cinta dan sayang skripsi ini saya

persembahkan kepada :

1.

Allah SWT yang telah memberikan kelancaran dan kemudahan

dalam melakukan penulisan skripsi ini.

2.

Kedua Orang Tua ku, Bapak Sugiyono dan Ibu Sri Hartati serta

Kakak-kakak ku Sudirman, Sukiman, dan Sutatik yang telah

memberikan dukungan serta doa untukku.

3.

Rahayu Kurniati yang sangat berperan dalam terselesainya

skripsi ini

4.

Teman sekaligus kakak Eka pratiwi,Nurul Khasanah, Oktaviani

Astuti

5.

Sahabat seperjuangan ku ( Samirah, Dwi Nuryanti, Amilina

Karimah, Nikmatul Azizah, Liliana Ahass, Anik Widyastuti,

Reza Resita H, Rani Noviani, Nila Selviana, Desi Kurniawati,

dan Wahyu Hidayati, yang banyak membantu dalam proses

mengerjakan skripsi.

6.

orang-orang yang telah memberiku semangat untuk

menyelesaikan skripsi ini

7.

Teman-teman Seperjuangan angkatan 2014 khususnya yang

telah membantu proses terselesainya skripsi ini.

8.

Almamater ku S1 Perbankan Syariah, Fakultas Ekonomi dan

Bisnis Islam (FEBI), Institut Agama Islam Negeri (IAIN)

ix

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillaahirrabil’aalamiin, Segala puji bagi Allah SWT, atas segala

limpahan rahmat serta hidayah-Nya, tak lupa shalawat serta salam kita sanjungkan

kepada junjungan kita, nabi Muhammad SAW. Atas karunia-Nya penulis dapat

menyelesaikan penulisan skripsi dengan judul: “Pengaruh Pembiayaan Bagi hasil,

Pembiayaan Jual-Beli Terhadap Profitabilitas (ROA) dengan NPF sebagai

Variabel intervening Bank Umum Syariah periode 2013-2017”. Skripsi ini

disusun sebagai salah satu syarat untuk menyelesaikan studi program Strata Satu

(S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis menyadari tanpa adanya do‟a,

bimbingan, dukungan, nasehat, dan bantuan dari berbagai pihak, penulisan skripsi

ini tidak akan dapat terwujud. Oleh karena itu penulis mengucapkan terima kasih

kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Jurusan S1 Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Dr. Faqih Nabhan, MM. selaku pembimbing, yang telah

memberikan bimbingan, dorongan dan mengarahkan penulis dalam

x

5. Seluruh dosen jurusan S1 Perbankan Syariah dan seluruh staff IAIN

Salatiga

6. Kedua Orang Tua tercinta, Bapak Sugiyono dan Ibu Sri Hartati dan

seluruh keluarga yang telah memberikan doa, kasih sayang, semangat dan

dukungan.

7. Rekan-rekan mahasiswa angkatan 2014 Fakultas Ekonomi dan Bisnis

Islam jurusan S1 Perbankan Syariah

8. Terima kasih untuk semua teman-teman yang tidak dapat disebutkan satu

per satu yang telah menjadi bagian dari hidupku, selalu sehat dan sukses

untuk kita semua.

9. Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis

sebutkan satu persatu, terima kasih untuk semangat yang selalu kalian

berikan.

Dan akhirnya, tidak ada kata selain rasa syukur atas rahmat dan

karunia serta ridho Allah SWT. Semoga skripsi ini bermanfaat bagi

penulis khususnya dan bagi pembaca pada umumnya.

Wassalamualaikum Wr. Wb

Penulis

Lilis Sudarwati

xi

ABSTRAK

Sudarwati, Lilis. 2018.“Pengaruh Pembiayaan Bagi Hasil Dan Pembiayaan Jual

Beli Terhadap Profitabilitas (Roa) Dengan Non Performing Financing

(NPF) Sebagai Variabel Intervening”. Skripsi, Fakultas Ekonomi dan

Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga.

Pembimbing: Dr. Faqih Nabhan, MM.

Tujuan penelitian ini untuk mengetahui pengaruh pembiayaan bagi hasil

dan pembiayaan jual-beli terhadap profitblitas bank syariah dengan Non

performing financing sebagai variabel intervening. Jenis penelitian ini adalah

penelitian kuantitatif dengan populasi Bank Umum Syariah di Indonesia periode

2013-2017. Pemilihan sampel menggunakan metode Purposif Sampling. Alat

analisis yang digunakan adalah analisis regresi linier berganda dengan

menggunakan alat bantu SPSS versi 21 dan Eviews versi 9. Hasil penelitian

secara parsial menunjukkan bahwa pembiayaan bagi-hasil berpengaruh negatif

signifikan terhadap (ROA), pembiayaan jual beli Berpengaruh positif tidak

signifikan terhadap (ROA), pembiayaan bagi hasil berpengaruh positif tidak

signifikan terhadap (NPF), Pembiayaan Jual-beli berpengaruh positif tidak

signifikan terhadap NPF, Non Performing Financing (NPF) berpengaruh negatif

signifikan terhadap (ROA). Pada uji koefisien Determinasi (R2) menunjukkan

bahwa pembiayaan bagi-hasil, pembiayaan jual beli dan NPF secara simultan

berpengaruh terhadap profitabilitas sebesar 13,5 % sedangkan sisanya sebesar

87,5 dipengaruhi oleh variabel lain diluar model penelitian ini.

xii DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. PENGESAHAN ... Error! Bookmark not defined. PERNYATAAN KEASLIAN TULISAN... Error! Bookmark not defined. MOTTO DAN PERSEMBAHAN ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... xi

DAFTAR ISI ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvi

BAB IPENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 11

BAB IILANDASAN TEORI ... 14

xiii

B. Kerangka Teori ... 17

C. Kerangka Penelitian... 35

D. Hipotesis ... 37

BAB IIIMETODE PENELITIAN... 42

A. Jenis Penelitian ... 42

B. Lokasi Dan Waktu Penelitian ... 42

C. Populasi Dan Sampel ... 42

D. Teknik Pengumpulan Data ... 45

E. Definisi Konsep Dan Operasional ... 46

F. Uji Instrumen Penelitian ... 50

G. Uji statistik... 51

H. Uji Asumsi Klasik ... 53

I. Analisis Jalur ( Path Analiysis) ... 55

J. Alat Analisis ... 56

BAB IVANALISIS DATA ... 58

A. Deskripsi Obyek Penelitian ... 58

B. Analisis Data ... 58

C. Pembahasan Hasil Penelitian ... 77

BAB VPENUTUP ... 85

xiv

B. Saran ... 89

DAFTAR PUSTAKA ... 69

xv Daftar Tabel

Tabel 1 Research Gap ... 6

Tabel 2 Penelitian Terdahulu ... 16

Tabel 3 Hipotesis... 41

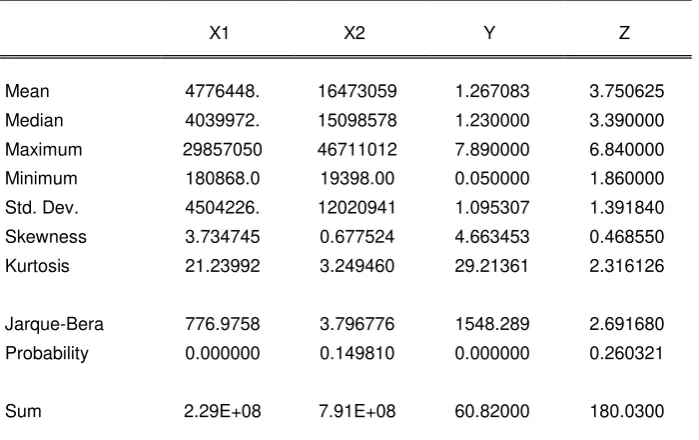

Tabel 4 Analisis Deskriptif ... 58

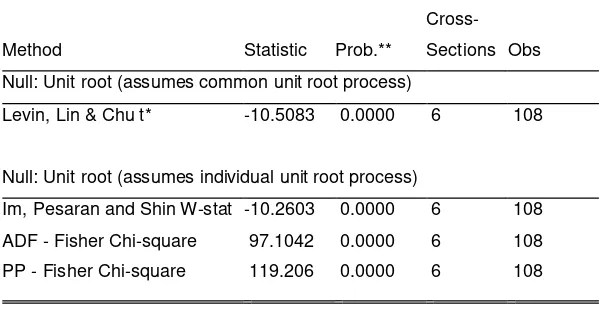

Tabel 5 Hasil Uji Stationer ... 59

Tabel 6 Hasil Uji Multikolonieritas ... 64

Tabel 7 Hasil Uji Autokorelasi ... 65

Tabel 8 Hasil Uji Heteroskedastisitas ... 68

Tabel 9 Hasil Uji Analisis Regresi Linier Berganda Pertama ... 69

Tabel 10 Hasil Uji Analisis Regresi Linier Berganda Kedua ... 70

Tabel 11 Hasil Uji F ... 74

Tabel 12 Hasil Uji R Square ... 74

xvi

Daftar Gambar

Gambar 1 kerangka Penelitian ... 36

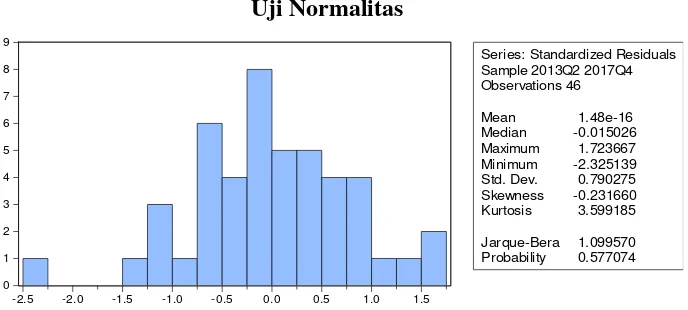

Gambar 2 Hasil Uji Normalitas... 67

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bank Syariah merupakan lembaga keuangan yang wajib

menjalankan fungsi menghimpun dana (funding) dan menyalurkan dana

(financing)kepada masyarakat. Kegiatan penyaluran dana (financing)

dilakukan melalui pembiayaan. Pembiayaan terbagi kedalam 4 transaksi,

yaitu transaksi jual beli, transaksi bagi hasil, transaksi sewa, dan transaksi

pinjam-meminjam (Firdaus, 2015)

Sebagai lembaga mediasi sektor keuangan, bank memiliki peran

penting dalam perekonomian. Mediasi keuangan pada sektor perbankan

tentu sangat penting bagi setiap negara termasuk Indonesia. Di Indonesia

sistem perbankan yang digunakan adalah dual banking sistem dimana

beroperasi dua jenis usaha bank yaitu bank syariah dan bank konvensional.

Dengan begitu kebijakan yang diambil pemerintah melalui Bank Indonesia

tentu berbeda untuk kedua jenis bank tersebut. Pada bank syariah tidak

mengenal sistem bunga, sehingga profit yang di dapat bersumber dari bagi

hasil dengan pelaku usaha yang menggunakan dana dari bank syariah serta

investasi dari bank syariah sendiri (Antonio, 2001: 19)

Di Indonesia bank syariah memiliki peranan penting dalam

perekonomian. Peranan bank syariah dalam aktifitas penyaluran dana bagi

memenuhi kebutuhan konsumsi sehari-hari dan juga memberikan jasa

layanan untuk memudahkan masyarakat dalam bertransaksi. Dengan

demikian maka semakin baik tingkat mediasi suatu perbankan dalam

pengumpulan serta penyaluran dananya maka perekonomian suatu negara

tentu akan berkembang lebih cepat menurut Demirguic-Kunt dan

Huizinga, (1998) dalam Setiawan.

Sebagai lembaga yang penting dalam perekonomian aka perlu

adanya pengawasan kinerja yang baik oleh regulator perbankan. Salah satu

indikator untu menilai kinerja keungan suatu bank dengan melihat tingkat

profitabilitasnya (Setiawan, 2000)

Profitabilitas merupakan indikator yang paling penting untuk

mengukur kinerja suatu bank. Kepercayaan masyarakat juga dapat

terbentuk dari penyampaian keberhasilan atau profitabilitas suatu bank. Bn

sebagai pendorong perekonomian juga tidak terlepas dari pengaruh kondisi

perekonomian. Posisi bank yang menjalankan bisnis dalam suatu negara,

akan berada pada kondisi ekonomi makro yang terjadi pada negara

tersebut. Sehingga saat ini industri perbankan di indonesia memiliki

tantangan bersaing dengan industri sejenis dalam lingkup ekonomi makro

yang sama dan memberikan pelayanan yang terbaik sehingga mendapat

tempat di hati masyarakat. ROA merupakan rasio antar laba sesudah pajak

terhadap total asset. Semakin besar Roa menunjukkan kinerja perusahaaan

semakin baik, karena tingkat pengembalian semakin besar (Husnan, 1998

Dalam menjalankan fungsi bisnisnya tentu bank syariah

memperoleh pendapatan (Profit). Pendapatan inilah yang selanjutnya

digunakan bank syariah untuk meningkatkan pembangun kantor-kantor

cabang di seluruh indonesia. Karena salah satu faktor utama masyarakat

belum menggunakan Bank Syariah dalam bermuamalah adalah karena

bank syariah tidak banyak tersedia diwilayah / daerah tempat tinggal

masyarakat secara luas. Sehingga bank syariah harus mampu menyediakan

dan menambah kantor cabang diseluruh indonesia. Karena masyarakat

indonesia mayoritas muslim, menjadi point penting bagi bank syariah

dalam mengembangkan unit usahanya di indonesia, masyarakat dapat

terlepas dari jeratan transaksi riba yang selama ini dekat dengan

masyarakat. Bank syariah merupakan pilihan terbaik dalam praktek

bermuamalah.

Dengan adanya penelitian ini bank syariah dituntut untuk dapat

meningkatkan profitabilitasnya melalui pembiayaan yang produktif

sehingga bank syariah bisa berkembang pesat pembangunan serta layanan

di masyarakat yang selanjutnya diharapkan mampu menghadapi

persaingan global demi mencapai kesejahteraan masyarakat.

Persaingan antar bank syariah yang semakin ketat,secara langsung

ataupun tidak langsung,akan berpengaruh terhadap pencapaian

profitabilitas bank syariah. Meskipun bank syariah memiliki motivasi

lebih daripada sekedar bisnis, kemampuan bank syariah dalam

Selain itu, kemampuan menghasilkan profit menjadi indikator penting

untuk mengukur kemampuan bersaing bank syariah dalam jangka panjang.

Keberadaan Bank Syariah diharapkan dapat mendorong dan

mempercepat kemakmuran ekonomi masyarakat melalui kegiatan

perbankan, pembiayaan, dan investasi sesuai kaidah Islam. Oleh karena itu

Bank Syariah perlu meningkatkan kinerjanya jauh lebih baik lagi. Salah

satu indikator yang digunakan untuk mengukur kinerja suatu Bank ialah

dengan melihat nilai profitabilitasnya. Profitabilitas merupakan

kemampuan Bank dalam menghasilkan laba.

Tingkat profitabilitas Bank Syariah tidak terlepas dari kegiatan

operasionalnya yakni menghimpun dana dari masyarakat dalam bentuk

simpanan berupa giro, tabungan, dan deposito baik dengan menggunakan

prinsip wadiah ataupun mudharabah. Kemudian Bank Syariahakan

menyalurkan kembali dana tersebut kepada masyarakat melalui

pembiayaan. Menurut Karim (2014:97), pembiayaan merupakan bentuk

penyaluran dana yang dilakukan Bank Syariah dengan menggunakan

prinsip jual beli, bagi hasil, prinsip ujroh dan akad pelengkap. Diantara 4

pola prinsip pembiayaan yang dimiliki Bank Syariah, terdapat 2 prinsip

utama yang dilakukan Bank Syariah didalam penyaluran pembiayaan

yakni prinsip jual beli dan bagi hasil. Murabahah, salam dan istisna

merupakan 3 jenis akad dalam prinsip jual beli yang dimiliki Bank

Syariah. Sedangkan mudharabah dan musyarakah adalah akad yang

Kemampuan dalam menghasilkan laba (profitabilitas) bagi Bank

Syariah sangat berdampak dalam meningkatkan pertumbuhan Bank

Syariah itu sendiri. Karena didalam meningkatkan pertumbuhan Bank,

diperlukan adanya sebuah komponen yang dapat mendukung tingkat

keberhasilan dalam pencapaiannya, yaitu banyaknya laba yang diperoleh.

Tingginya profitabilitas menunjukkan bahwa Bank Syariah memiliki

kinerja yang baik, terutama dalam hal menghasilkan laba. Rendahnya

profitabilitas mengindikasikan Bank Syariah tidak berkinerja baik, terlebih

dalam hal meraup keuntungan. Perlu usaha dalam menjaga pertumbuhan

profitabilitas Bank Syariah dengan melihat faktor-faktor yang

mempengaruhinya, sehingga dimungkinkan adanya usaha dalam

mendorong pertumbuhan profitabilitas ke arah yang lebih baik.

Pengetahuan tentang faktor-faktor yang mempengaruhi profitabilitas dapat

mendorong nilai profitabilitas menjadi lebih tinggi pada saat berpotensi

menguat dan menjaganya agar tidak mengalami penurunan pada saat

berpotensi melemah. Oleh karena itu, perlu kiranya mengidentifikasi

faktor-faktor yang mempengaruhi profitabilitas Bank Syariah, terutama

dari sisi kinerja internal Bank Syariah itu sendiri.

Pembiayaan secara luas diartikan sebagai pendanaan yang

dikelurkan untuk mendukung investasi yang telah direncanakan baik

dilakukan sendiri maupun dijalankan oleh orang lain (muhammad,2009).

Kemudian menurut Antonio, (2011) pembiayaan adalah pemberian

merupakan defisit unit. Sedangkan menurut Undang-undang No. 10 tahun

1998 pebayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan tau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil. Pola penyaluran pembiayaan bank syariah

adalah pembiayaan jual-beli, pembiayan bagi-hasil, pembiayaan sewa dan

lain sebagainya.

Dari kegiatan pembiayaan bank syariah tidak terlepas dari adanya

risiko pembiayaan bermasalah (Non Performing Financing/ NPF).

Perlambatan ekonomi yang terjadi di Indonesia saat ini diikuti oleh

meningkatnya risiko kredit perbankan. Iklim bisnis yang semakin tidak

kondusif ini kemudian menyebabkan pembiayaan bermasalah perbankan

mengalami kenaikan.

Berdasarkan latar belakang diatas maka dapat disajikan tabel

Research Gap sebagai berikut :

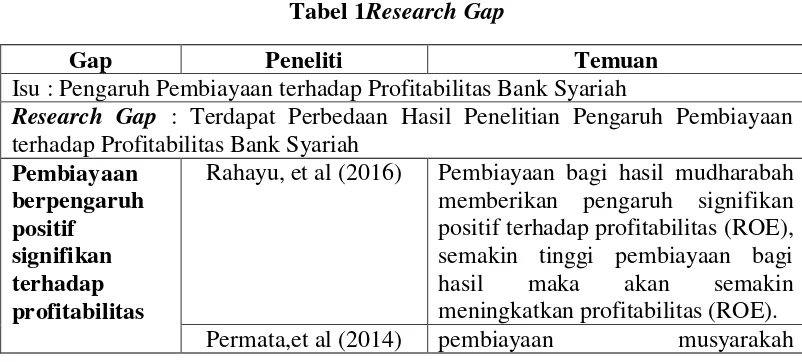

Tabel 1Research Gap

Gap Peneliti Temuan

Isu : Pengaruh Pembiayaan terhadap Profitabilitas Bank Syariah

Research Gap : Terdapat Perbedaan Hasil Penelitian Pengaruh Pembiayaan terhadap Profitabilitas Bank Syariah

Pembiayaan

memberikan pengaruh positif dan signifikan terhadap tingkat ROE Faradila, et al (2017) Murabahah berpengaruh positif

dan signifikan terhadap profitabilitas Bank Umum Syariah. Hal tersebut dikarenakan murabahah merupakan pembiayaan yang paling dominan di bank umum syariah, hal ini juga terjadi karena bank umum syariah masih menghindari risiko,

murabahah menjauhkan

ketidakpastian yang ada pada pendapatan dan bisnis-bisnis dengan

Permata, et al (2012) Pembiayaanmudharabahmemberikan pengaruh negative dan signifikan terhadap tingkat

ROE. Karena dilihat dari perolehan keuntungannya, pihak bank menerima 100%, tetapi resiko yang ditanggung juga besar jika usaha tersebut mengalami kerugian.

Faradila, et al (2017) Musyarakah berpengaruh negatif dan signifikan terhadap profitabilitas Bank Umum Syariah. Hal tersebut di karenakan Nilai NPF bank syariah mengalami kenaikan yang signifikan sehingga kredit macet di bank syariah meningkat seiring dengan persaingan bank syariah yang semakin ketat.

Muslim, (2014) Musyarakahmemiliki pengaruh

negatifdan signifikan

terhadapprofitabilitas bank pembiayaan

juga menurun. Isu : Pengaruh Pembiayaan terhadap NPF Bank Syariah

Research Gap : Terdapat Perbedaan Hasil Penelitian Pengaruh Pembiayaan terhadap NPF Bank Syariah

Pembiayaan

Afif, ( 2014 ) Pembiayaan murabahah berpengaruh positif terhadap pembiayaan bermasalah. Hal ini terjadi karena kurang kehati-hatian dan ketelitian pihak bank syariah dalam menilai dan memperkirakan kondisi ekonomi yang terjadi serta lingkungan sekitar. Semakin tinggi pembiayaan yang disalurkan maka bank syariah akan mempunyai risiko tidak tertagihnya pembiayaan yang tinggi dan pada titik tertentu bank akan mengalami kerugian

Hanifah, (2016) Pembiayaan akad mudharabah memiliki hubungan signifikan positif terhadap tingkat NPF pada jangka panjang. Hal tersebut disebabkan oleh tingginya risiko yang dihadapi bank sebagai shahibul maal atau penyedia dana yang menyediakan seluruh modal dan kerugian yang akan ditanggung oleh bank selama hal tersebut terjadi bukan akibat dari kelalaian mudharib atau nasabah.

Hanifah, (2016) Pembiayaan akad Murabahah memiliki hubungan signifikan negatif terhadap tingkat NPF pada jangka panjang. Hal tersebut dikarenakan pembiayaan murabahah tidak memiliki risiko yang tinggi. pembiayaan tersebut memiliki kepastian keuntungan dan pendapatan, baik dari segi jumlah maupun waktu penyerahannya. Sehingga sifat dari pembiayaan tersebut adalah tetap dan dapat ditentukan besarannya.

Isu : Pengaruh NPF terhadap Profitabilitas Bank Syariah

Research Gap : Terdapat Perbedaan Hasil Penelitian Pengaruh NPF terhadap Profitabilitas Bank Syariah

berpengaruh positif

terhadap ROA

pembiayaan seperti penempatan pada bank lain, investasi surat berharga, atau penyertaan mampu menutupu kerugian yang terjadi atas pembiayaan bermasalah. Sehingga NPF berpengaruh positif terhadap ROA.

Tingginya NPF mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada akhirnya modal bank menjadi berkurang. Besarnya NPF menjadi salah satu penghambat tersalurnya pembiayaan perbankan. Semakin besar NPF maka semakin besar pula kerugian yang dialami bank, yang kemudian akan mengakibatkan berkurangnya keuntungan bank. Keuntungan yang berkurang akan mengakibatkan total asset bank tersebut juga ikut berkurang.

Pratiwi, (2012) Non performing loan (NPL) berpengaruh negatif terhadap ROA. Hal ini dikarenakan NPL yang semakin meningkat akan meningkatkan biaya cadangan aktiva produktif, sehingga mengakibatkan menurunnya ROA.

Sumber : Rahayu, et al (2016), Permata, et al (2014), Faradila, et al

(2017),Muslim, (2014), Afif, ( 2014 ), Hanifah, (2016)Rahmad, rochmanika,

Almunawwaroh, marliana (2018), Pratiwi, (2012)

Dari tabel research gap diatas terdapat beberapa hasil penelitian

yang berbeda-beda, sehingga Berdasarkan latar belakang di atas, inilah

yang mendorong peneliti untuk melakukan penelitian dan mengkaji lebih

lanjut mengenai Pengaruh Pembiayaan terhadap Profitabilitas Bank

B. Rumusan Masalah

Agar penelitian ini tidak meluas maka sesuai judul penelitian ini,

penulis membatasi masalah tersebut. Dari pembatasan masalah tersebut,

maka dapat dirumuskan bahwa pokok permasalahan yang dibahas adalah

1. Bagaimana Pengaruh Pembiayaan Bagi Hasil terhadap

Profitabilitas bank syariah?

2. Bagaimana Pengaruh Pembiayaan Jual Beli Terhadap Profitabilitas

Bank Syariah?

3. Bagaimana Pengaruh Pembiayaan Bagi Hasil Terhadap Non

Performing Financing (NPF) Bank Syariah?

4. Bagaimana Pengaruh Pembiayaan Jual Beli Terhadap Non

Performing Financing (NPF) Bank syariah?

5. Bagaimana Pengaruh Non Performing Financing Terhadap

Profitabilitas Bank syariah?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahuipengaruh

Pembiayaan terhadap profitabilitas bank syariah dengan NPF sebagai

Variabel Intervening.

D. Manfaat Penelitian

Adapun manfaatnya adalah :

Memberikan wawasan dan menambah pengetahuan tentang bank

syariah khususnya mengenai pembiayaan dan profitabilitas Bank

Syariah.

2. Bagi Perbankan syariah

Penelitian ini sebagai bahan pertimbangan pihak bank syariah

dalam menentukan kebijakan-kebijakan dalam rangka

menyalurkan pembiayaan di bank syariah demi mengoptimalkan

pendapatan sehingga dapat tercapai profitabilitas yang maksimal.

3. Bagi pihak lain

Menambah wawasan dan pengetahuan dalam dunia perbankan bagi

masyarakat luas dan sebagai bahan perbandingan peneliti lainnya

serta bahan masukan atau referensi bagi pihak lain guna

menambah informasi.

E. Sistematika Penulisan

Sistematika penulisan penelitian ini menunjuk pada Pedoman

Penulisan Skipsi Institut Agama Islam Negeri (IAIN) Salatiga Fakultas

Ekonomi dan Bisnis Islam tahun 2018. Untuk mengetahui gambaran

secara keseluruhan isi penulisan dalam penelitian ini, penyusun

menguraikan secara singkat sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang masalah masalah

yang akan dilakukan penelitian pada bab ini terdiri dari lima sub

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penelitian.

BAB II LANDASAN TEORI

Pada bab ini membahas tentang landasan teori yang

berhubungan dengan variabel penelitian. Pada bab ini dimulai

dengan sub bab telaah pustaka untuk memaparkan penelitian

sejenis yang pernah dilakukan guna mengetahui posisi penelitian

ini. Kemudian kerangka teori, kerangka penelitian dan hipotesis

yang akan digunakan dalam penelitian ini.

BAB IIIMETODE PENELITIAN

Pada bab ini diuraikan tentang metode penelitian yang

digunakan pendekatan dan jenis penelitian, populasi, sampel dan

teknik sampling, teknik pengumpulan data, sumber data,

variabel dan skala pengukuran, definisi perasional variabel,

analisa data yang digunakan dalam penelitian.

BAB IV ANALISIS DATA

Pada bab ini menyajikan tentang analisa penelitian yang akan

menguraikan tentang deskripsi data dan analisis data yang telah

ditemukan pada bab sebelumnya sebagai interprestasi hasil

analisis.

BAB V PENUTUP

Pada bab ini menyajikan tentang simpulan dari penelitian yang

dapat diberikan kepada bank dan pihak-pihak lain yang

membutuhkan.

14 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Peneltian terdahulu merupakan kumpulan hasil-hasil penelitian yang

telah dilakukan oleh penelit-peneliti terdahulu dan mempunyai kaitan

dengan pengaruh pembiayaan terhadap profitabilitas bank syariah telah

diteliti oleh berbagai peneliti terdahulu.

Penelitian yang dilakukan oleh Rahayu, Husaini, Dan Azizah (2016)

menyimpulkan bahwa Pembiayaan bagi hasil mudharabah memberikan

pengaruh signifikan positif terhadap profitabilitas (ROE), hal ini

dikarenakan penyaluran dana pembiayaan mudharabah dan musyarakah

mengalami peningkatan yang signifikan dikarenakan sistem penawaran

bank syariah yang bagus, dimana bank menawarkan dana sebagai modal

usaha dengan sistem bagi hasil. Apabila usaha yang dijalankan nasabah

mengalami kerugian maka kerugian usaha akan ditanggung bersama-sama,

dan apabila mendapatkan keuntungan, maka keuntungan akan dibagi

sesuai kesepakatan yang telah disetujui. Penawaran ini yang menjadi daya

tarik nasabah untuk memilih pembiayaan mudharabah dan musyarakah.

Semakin tinggi pembiayaan yang disalurkan maka semakin tinggi pula

profit yang diterima oleh bank.

Penelitian yang dilakukan oleh Permata, Yaningwati, dan Zahroh

pengaruh positif dan signifikan terhadap tingkat ROE. Hal ini dikarenakan

resiko yang ditanggung pihak bank lebih kecil, karena penyertaan modal

dan penanggungan kerugian akan dibagi oleh masing-masing pihak.

Penelitian yang dilakukan oleh Faradilla, Arfan, dan. Shabri (2017)

menyimpulkan bahwa murabahah berpengaruh positif dan signifikan

terhadap profitabilitas Bank Umum Syariah. Karena Murabahah termasuk

pembiayaan yang paling dominan di Bank Umum Syariah, ini dapat dilihat

dari porsi pembiayaan murabahah yang paling besar. Hal ini juga dapat

terjadi karena Bank Umum Syariah masih menghindari risiko. Mark Up

dalam Murabahah dapat ditetapkan sedemikian rupa sehingga memastikan

bahwa bank dapat memperoleh keuntungan yang sebanding dengan

keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank

islam : murabahah menjauhkan ketidakpastian yang ada pada pendapatan

dari bisnis-bisnisdengan sistem PLS.

Penelitian yang dilakukan oleh Hanifah, (2016) menyimpulkan

bahwa Pembiayaan akad mudharabah memiliki hubungan signifikan

positif terhadap tingkat NPF pada jangka panjang. Hal tersebut disebabkan

oleh tingginya risiko yang dihadapi bank sebagai shahibul maal atau

penyedia dana yang menyediakan seluruh modal dan kerugian yang akan

ditanggung oleh bank selama hal tersebut terjadi bukan akibat dari

kelalaian mudharib atau nasabah.

Afif, (2014) Pembiayaan murabahah berpengaruh positif terhadap

ketelitian pihak bank syariah dalam menilai dan memperkirakan kondisi

ekonomi yang terjadi serta lingkungan sekitar. Semakin tinggi pembiayaan

yang disalurkan maka bank syariah akan mempunyai risiko tidak

tertagihnya pembiayaan yang tinggi dan pada titik tertentu bank akan

mengalami kerugian

Penelitian yang dilakukan oleh Rahmad, Rochmanika (2018)

menyimpulkan bahwa NPF berpengaruh positif terhadap ROA. Hal ini

dikarenakan Return dari penyaluran dana selain pembiayaan seperti

penempatan pada bank lain, investasi surat berharga, atau penyertaan

mampu menutupu kerugian yang terjadi atas pembiayaan bermasalah.

Sehingga NPF berpengaruh positif terhadap ROA.

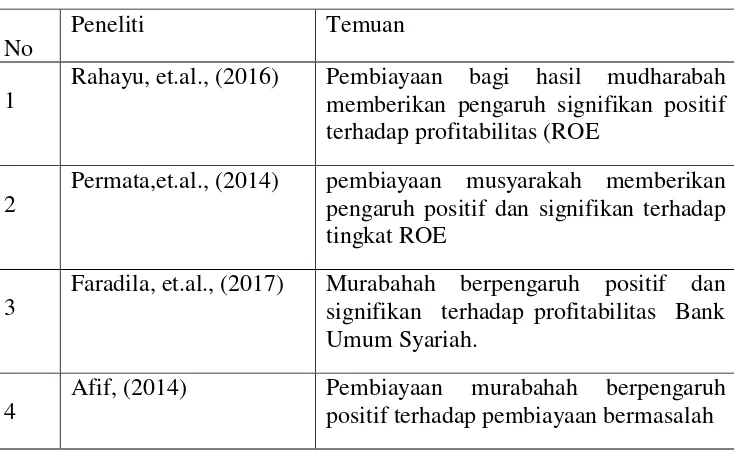

Untuk mempermudah dalam memahami telaah pustaka diatas

maka berikut peneliti sajikan dalam bentuk tabel.

Tabel 2 Penelitian Terdahulu

No

Peneliti Temuan

1

Rahayu, et.al., (2016) Pembiayaan bagi hasil mudharabah memberikan pengaruh signifikan positif terhadap profitabilitas (ROE

2

Permata,et.al., (2014) pembiayaan musyarakah memberikan pengaruh positif dan signifikan terhadap tingkat ROE

3

Faradila, et.al., (2017) Murabahah berpengaruh positif dan signifikan terhadap profitabilitas Bank Umum Syariah.

4

5

Rahmad, Rochmanika (2018)

NPF berpengaruh positif terhadap ROA.

B. Kerangka Teori

1) Agency Teori

Jensen dan meckling (1976) mendefinisikan Agency Theory

sebagai teori hubungan dimana principal telah mendelegasikan

wewenng kepada agen dalam menelola usaha serta mengambil

keputusan yng berkaitan. Agency Theory dikenal sebagai suatu

hubungan kontraktual keuangan yang melibatkan pihak pemilik dana

dengan pihak pengelola dana. Dalam penerapannya pemilik dana

(Principal) memberi otoritas terhadap managemen selaku agen

(agency relationshp), tetp eudian terjadi perbedaan kepentingan.

Kepentingan yang berbeda tersebut dapat menyebabkan asymetri

Information dari agen terhadap prncipal (Ardiyansyah, 2014)

Dalam Lembaga Keuangan Islam, agency theory dapat terjadi

dalam skema penyaluran produk pembiayaaan yang berbasis bagi hasil

pada perbankan syariah. Dimana ketika salah satu mudharib sebagai

pihak yang aktif serta memiliki pengetahuan mengenai proyek

investasi yang beresiko tetapi menguntungkan nmun tidak memiliki

dana awal untuk membiayai proyek tersebut dan pihak shhibul maal

sebagai pemilik dana, tetapi terdapat kepentingan dari kedua belah

hubungan kontraktual dan tidak berbuat berdasarkan kepentingan

shahibul maal dengan melaporkan Profit tidak sesuai dengan keadaan

yang sebenarnya penyebab asimetri information sendiri dapat

dikategorikan menjadi faktor eksternal dan internal. Fktor eksternal

dapat berasal dari kondisi mudharib dalam menjelaskan akad

pembiayaan berprinsip bagi-hasil. Faktor dari kalangan nternal

lembaga keungan syariah yang dapat berupa kurangnya pemahaman

tentang mekanisme kerja produk pembiayaan bagi hasil, sehingga bank

cenderung risk averse karena cenderung mengarah terhadap risiko

munculnya masalah keagenan (Putri, 2016)

2) Teori Uang Al-Ghazali

Dalam Profitabilitas membahas bagaimana cara memperoleh

atau menghasilkan laba atau uang, sehingga disini menggunakan teori

tentang uang.

Irving Fisher dari kelompok Flow conceptmenyatakan bahwa

besarnya tingkat pendapatan masyarakatdapat diukur oleh tingkat

kecepatan peredaranuang. Pertanyaan mendasar dalam teori ini

adalahberapa kali uang yang berada dalam masyarakat

berpindahtangan dalam suatu periode tertentu. Penerapannya dalam

perbankan syariah adalah tingkat pendapatan bank syariah dapat

diukur dari tingkat lancarnya pembiayaan yang diberikan bank syariah

kepada nasabah.

Al-Ghazali mendefinisikan uang sebagai: Barang atau benda

barang yang disepakati fungsinya sebagai media pertukaran (medium

of exchange). Benda tersebut dianggap tidak mempunyai nilai sebagai

barang (nilai intrinsic). Nilai benda yang berfungsi sebagai alat tukar.

Nilai “peran” dalam benda yang berfungsi sebagai uang adalah nilai

tukar dan nilai nominalnya. Karena itu ia mengibaratkan uang sebagai

cermin yang tidak mempunyai warna sendiri, tetapi mampu

merefleksikan semua jenis warna (Al-Ghazali,1963).

3) Pembiayaan

a. Pengertian Pembiayaan

Menurut Dahlan (2012: 162) Pembiayaan (Financing)

merupakan istilah yag dipergunakan dalam bank syariah, sebagaimana

dalam bank konvensional disebut dengan kredit (Lending).

Dalam kredit kentungan berbasis pada bunga (interest based),

sedangkan dalam pembiayaan (financing) berbasis pada keuntungan

riil yang dikehendaki (margin) ataupun bagi hasil (Profit sharing).

Dalam pasal 1 angka 25 Undang-undang No. 21 Tahun 2008

tentang Perbankan Syariah disebutkan, pembiayaan adalah penyediaan

dana atau tagihan yang dipersamakan dengan itu berupa:

a) Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah

b) Transaksi sewa-menyewa dalam bentuk ijarah tau sewa beli

c) Transaksi jual-beli dalam bentuk piutang murabahah, salam dan

istishna‟

d) Transaksi pinjam-meminjam dalam bentuk piutang qardh, dan

e) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa berdasarkan persetujuan atau kesepakatan

antara Bank Syariah dan atau UUS dan pihak lain yang

mewajibkan pihak yang dibiayai dan atu diberi fasilitas dana

untuk mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Pengertian pembiayaan menurut Muhammad (2002:17),

pembiayaan adalah pendanaan yang diberikan oleh suatu pihak

untuk mendukung investasi yang direncanakan. Pendanaan tersebut

diadakan berdasar kesepakatan antar lembaga keuangan dan pihak

peminjam untuk mengembalikan utangnya setelah jatuh tempo

dengan imbalan atau bagi hasil (Rivai dalam Purwanto, 2011: 15).

Tujuan pembiayaan ini yaitu :

a. Secara makro adalah meningkatkan ekonomi, tersedianya dana

bagi peningkatan usaha, meningkatkan produktifitas, membuka

lapangan kerja baru, dan erjadi distribusi pendapatan.

b. Secara makro adalah upaya untuk memaksimalkan laba, upaya

meminimalkan resiko, pendayagunaan sumber ekonomi,

Berdasarkan sifat penggunaannya, pembiayaan ini dibagi

menjadi dua, yaitu: 1) pembiayaan produktif untuk memenuhi

pembiayaan kebutuhan produksi. 2) pembiayaan konsumtif,

untuk memenuhi kebutuhan konsumsi.

1) Pembiayaan transaksi bagi hasil

Menurut Dahlan (2012: 164) Jenis pembiayaan dengan transaksi

bagi hasil didasarkan pada produk tersebut menggunakan prinsip bagi hasil

dalam pembagian keuntungan. Transaksi bagi hasil dapat juga dapat

disebut dengan equity financing atau pembiayaan yang dalam pembagian

keuntungannya didasarkan pada keadilan antara nasabah dengan bank.

Keadilan tersebut tercermin dalam prinsip profit and loss sharing, rugi

dibagi bersama dan rugi ditanggung bersama.

a) Pembiayaan Mudharabah

1) Pengertian Mudharabah

Akad mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pemilik dana (shahibul maal) menyediakan

seluruh modal (100%), sedangkan pihak pengelola dana

(mudharib) menggunakan dana tersebut untuk usaha dimana

nantinya keuntungan usaha dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan kerugian ditanggung oleh

pihak pemilik modal selama kerugian tersebut bukan disebabkan

Menurut (Karim, 2010: 204) pembiayaan Mudharabah

adalah bentuk kontrak anatara dua pihak, dimana pihak pertama

berperan sebagai pemilik modal dan mempercayakan sejumlah

modalnya untuk dikelola oleh pihak kedua, yaitu pelaksana usaha,

dengan tujuan untuk mendapatkan untung.

Menurut (Muhamad, 2013: 237) menyatakan bahwa akad

mudharabah adalah akad kerjasama antara bank selaku pemilik

dana (shahibul maal) dengan nasabah selaku mudharib yang

mempunyai keahlian atau keterampilan untuk mengelola suatu

usaha yang produktif dan halal. Hasil dari penggunaan dana

tersebut dibagi bersama berdasarkan nisbah yang disepakati.

2) Jenis-jenis Pembiayaan Mudharabah

Dalam prakteknya mudharabah digolongkan dalam dua

bentuk, yaitu:

a) Mudharabah Muthlaqah,

Merupakan bentuk mudharabah dimana bentuk

kerjasama antara shahibul maal dengan mudharib yang

cakupannya sangat luas dan dibatasi oleh spesifikasi jenis

usaha, waktu dan daerah bisnis.

b) Mudharabah Muqayyadah,

Merupakan dana yang diinvestasikan digunakan

dalam usaha yang sudah ditentukan oleh pemberi dana.

kecenderungan umum si shahibul maal dalam memasuki

jenis dunia usaha (Yudiana, 2014: 15).

3) Rukun Pembiayaan Mudharabah

Rukun pembiayaan mudharabah menurut Asiyah (2015:187):

a) Pelaku

Pelaku pihak pertama bertindak sebagai pemilik modal

(shahibul maal), sedangkan pihak kedua bertindak sebagai

pelaksana usaha (mudharib).

b) Objek Mudharabah

Pemilik modal menerahkan dananya sebagai objek

mudharabah, sedangkan pelaksana usaha menyerahkan

kerjanya sebagai objek mudharabah. Modal ang diserahkan

dapat berupa uang ataupun barang, sedangkan kerja yang

diserahkan dapat berupa keahlian atau ketrampilan.

c) Persetujuan Kedua Belah Pihak (Ijab-Qabul)

Persetujuan merupakan konsekuensi dari prinsip an-taraddin

minkum (sama-sama rela). Kedua belah pihak harus secara rela

bersepakat untuk mengikatkan diri dalam akad mudharabah.

d) Nisbah Keuntungan

Nisbah keuntungan merupakan cermin imbalan yang berhak

diterima oleh kedua belah pihak yang menggunakan akad

mudharabah. Pihak pengelola (mudharib) mendapatkan

(shahibul maal) mendapatkan imbalan atas pemberian atau

penyertaan modalnya.

4) Syarat Pembiayaan Mudharabah

Syarat pembiayaan mudharabah menurut Yudiana (2014:62):

a) Kedua belah pihak yang melakukan akad harus memiliki

kemampuan dan kemauan untuk bekerjasama dengan akad

mudharabah.

b) Pihak-pihak yang akan melakukan akad harus jelas.

c) Objek yang akan diakadkan harus dinyatakan dalam jumlah

atau nominal yang jelas.

d) Jenis usaha, jangka waktu kerjasama, dan nisbah bagi hasil

ditentukan berdasarkan kesepakatan kedua belah pihak.

e) Pemilik modal berhak menyertakan persyaratan tertentu

untuk memperkecil resiko kerugian.

b. Pembiayaan Musyarakah

1) Pengertian Musyarakah

Menurut (Antonio, 2001: 90) Pembiayaan musyarakah

dijelaskan sebgai suatu akad kerjasama dua pihak atau lebih dalam

usaha dengan tujuan masing-masing yang bersangkutan mampu

berkontribusi dalam bentuk dana berdasarkan kesepakatan untuk

menanggung keuntungan serta resiko secara bersama-sama. Rivai

adanya kerjasama pembiayaan antara Islamic banking dan nasabah

untuk mengelola suatu kegiatan usaha dengan penyertaan dana

sesuai porsi yang disepakati. Pengelolaan dana dipercayakan

kepada nasabah, serta pemilik dana dapat melakukan intervensi

kebijakan usaha.

Menurut Asmuni (2004:160) musyarakah berasal dari kata

syarika yang berarti persekutuan.Secara etimologi as-syarikah

atau al-musyarakah mengndung makna al-ikhtilāt wa al-imtijāz

yaitu percampuran. Dalam lisan Arab disebutkan as-syirkah dan

as-syarikah mengandung makna yang sama mukhala atu a

-syarikaini (bercampur atau bergabungnya dua orang) untuk

melalukan kerja sama.

Musyarakah adalah akad kerja sama antara dua pihak atau

lebih dalam menjalankan suatu usaha tertentu dimana

masing-masing pihak memberikan kontribusi dana dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung bersama-sama

sesuai kesepakatan (Antonio, 2001:90).

Musyarakah, merupakan salah satu produk bank syariah

yang mana terdapat dua pihak atau lebih yang bekerjasama untuk

meningkatkan aset yang dimiliki bersama dimana seluruh pihak

memadukan sumber daya yang mereka miliki baik yang

berwujud/tangible maupun yang tidak berwujud/ittangible.

berupa dana, barang, skill ataupun aset-aset lainnya. Sudah

menjadi ketentuan bahwa dalam musyarakah pemilik modal

berhak dalam menentukan kebijakan usaha yang dijalankan

pelaksana proyek (Yudiana, 2014: 19).

Menurut Rivai dan Veithzal (2008, 45-47) karakteristik dari

transaksi ini karena adanya keinginan dari para pihak (dua pihak

atau lebih) melakukan kerja sama untuk suatu usaha tertentu.

Masing-masing menyertakan dan menyetorkan modalnya (baik

intanjible asset atau tanjible asset) dengan pembagian

keuntungan di kemudian hari sesuai kesepakatan. Penyertaan

setiap pihak yang melakukan kerjasama dapat berupa dana

(funding), keahlian (skill), kepemilikan (property), peralatan

(equipment), barang perdagangan (tradingassets) atau intanjible

asset seperti good will atau hak paten, reputasi/nama baik,

kepercayaan serta barang-barang lain yang dapat dinilai dengan

uang. Lembaga keuangan menyediakan fasilitas pembiayaan

dengan cara menyuntikkan modal berupa dana segar agar usaha

customer dapat berkembang ke arah yang lebih baik.

2) Jenis-Jenis Pembiayaan Musyarakah

Menurut Aisyah (2015:200) musyarakah dibagi menjadi dua:

1) Syirkah al-milk (musyarakah kepemilikan)

Musyarakah kepemilikan muncul karena adanya

kepemilikan satu aset oleh dua orang atau lebih. Dalam hal

ini kepemilikan tersebut berbagi baik dalam sebuah aset

nyata maupun dalam keuntungan yang dihasilkan dari aset

tersebut.

2) Syirkah al-aqd (musyarakah akad)

Musyarakah akad tercipta dengan cara kesepakatan

di mana dua orang atau lebih menyetujui bahwa setiap

orang dari mereka memberikan modal musyarakah dan

merekapun menyepakati pembagian keuntungan dan

kerugian.

3) Syarat Pembiayaan Musyarakah

Syarat pembiayaan musyarakah menurut Yudiana (2014:65)

a) Para mitra yang akan melakukan akad musyarakah harus

dalam kondisi cakap hukum dan memiliki kommpetensi

dalam memberi maupun diberi kekuasaan perwakilan.

b) Modal dapat berupa aset perdagangan, seperti barang dagang,

properti, perlengkapan dan sebagainya termasuk juga aset

tidak bberwujud seperti hak paten dan lisensi.

c) Tidak diperbolehkan untuk mencantumkan ketidakikutsertaan

pihak lainnya, namun dalam bekerja salah satu pihak oleh

melaksanakan dengan porsi yang lebih besar.

d) Akad dianggap sah apabila diucapkan secara verbal atau

2. Pembiayaan transaksi jual-beli

a) Murabahah

1) Pengertian Murabahah

Pengertian murabahah menurut (syafi‟i, 2007: 101)

murabahah merupakan salah satu prinsip akad jual-beli barang

yang dijalankan bank syariah tanpa mengenal riba, pada harga asal

dengan tambahankeuntungan yang disepakati bersama, dengan

disertai cara pembayarannya. Murabahah adalah menjualsuatu

barang dengan harga pokok ditambah keuntungan yang disetujui

bersama untuk dibayar pada waktu yang ditentukan atau dibayar

secara cicilan.

Menurut Karim (2004:98) Murabahah ( al-bai’ bi t aman

ajil) lebih dikenal sebagai Murabahah saja. Murabahah yang

berasal dari kata ribhu (keuntungan) , adalah transaksi jual beli

dimana bank menyebut jumlah keuntungannya. Bank bertindak

sebagai penjual, sementara nasabah sebagai pembeli. Harga jual

adalah harga beli bank dari pemasok ditambah keuntungan

(margin).

Kedua belah pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam akad

berjalannya akad. Dalam perbankan Murabahah selalu dilakukan

pembayaran dengan cicilan (bi tsaman ajil, atau muajjal). Dalam

transaksi ini barang diserahkan segera setelah akad, sementara

pembayaran dilakukan secara tangguh atau cicilan

2. Jenis-Jenis Pembiayaan Murabahah

Menurut Harahap (2008: 93) Jenis pembiayaan murabahah antara

lain:

1) Murabahah tanpa pesanan artinya ada yang beli atau tidak, bank

syari‟ah menyediakan barang.

2) Murabahah berdasarkan pesanan artinya bank syari‟ah baru akan

melakukan transaksi jual-beli apabila ada yang pesan.

3. Rukun Pembiayaan Murabahah

Menurut Zulkifli (2007: 40) Rukun pembiayaan murabahah antara

lain:

1) Penjual (bai’)

2) Pembeli (mu ytari’)

3) Barang/ objek (mabi’)

4) Harga (tsaman)

5) Ijab qabul (shigat)

b) Salam

1. Pengertian Salam

Jual beli salam merupakan prinsip jual beli suatu barang

pokok ditambah nilai keuntungan yang disepakati, dimana waktu

penyerahan barang dilakukan di kemudian hari sementara

penyerahan uang dilakukan di muka (secara tunai) Dahlan

(2012:194)

2. Rukun Jual Beli Salam

Jual beli ini memiliki tiga rukun yaitu :

a. Ada transaktor, yaitu al-muslim dan al-muslam ilaihi

b. Ada modal as-salam (ra‟su mâlis salam).

c. Ada shighat (akad) yaitu ijab dan qabûl, baik tertulis maupun

terucap.

3. Syarat-Syarat Jual Beli Salam

Disamping rukun, untuk keabsahan jual beli salam, para Ulama

menetapkan syarat-syarat sah. Secara garis besar, para Ulama

menggolongkan syarat-syarat ini menjadi dua yaitu :

a. Syarat umum jual beli dan ini pernah dimuat dalam majalah

Assunnah edisi 09/Thn XIII/Dzulhijjah 1431/Desember 2009M

b. Syarat khusus pada jual beli salam ada enam yaitu :

1) Jual beli ini pada barang-barang yang memiliki kriteria

jelas

2) Pembayaran dilakukan pada saat akad (transaksi)

3) Penyebutan kriteria, jumlah dan ukuran barang dilakukan

4) Jual beli salam harus ditentukan dengan jelas tempo

penyerahan barang pesanan

5) Barang pesanan sudah tersedia di pasar saat jatuh tempo

agar dapat diserahkan pada waktunya

6) Barang pesanan adalah barang yang pengadaannya ada

dalam tanggung jawab penjual, bukan dalam bentuk satu

barang yang telah ditentukan dan terbatas.

c) Istishna‟

1. Pengertian istishna

Pembiayaan istishna adalah jual beli barang dalam bentuk

pemesanan pembuatan barang dengan kriteria dan persyaratan yang

telah disepakati dengan pembayaran sesuai dengan kesepakatan,

Yudiana (2014: 47)

2. Rukun istishna:

a. Penjual atau bank

b. Pembeli atau nasabah

c. Barang yang diperjual-belikan

d. Ijab qabul yang dituangkan dalam bentuk akad pembiayaan

3. Persyaratan Istishna

a. Pihak yang melakukan akad cakap secara huum dan suka

sama tau tidak ada unsur paksaan

b. Bebas riba

1. Ada meskipun tidak ditempat

2. Milik sah si penjual atau bank

3. Tidak termasuk sebagai obyek yang diharamkan sebagai

obyek jual-beli

4. Harus sesuai dengan pernyataan penjual

d. Harga dan ketentuan

1. Harga jual bank adalah harga perolehan di tambah harga

keuntungan

2. Keuntungan yang diminta bank harus diketahui oleh

nasabah

3. Harga jual tidak boleh berubah selama masa perjanjian

4. Sistem pembayaran dan jangka waktu disepakati

bersama

e. Bank dapat meminta agunan tambahanatas fasilitas yang

diberikan

f. Dokumen pendukung

1. Surat keputusan pembiayaan

2. Surat keterangan atau call memo bahwa bank telah

membeli atau memesan barang dari supplier.

3. Akad istishna antar bank dengan pembeli atau nasabah

4. Perjanjian pengikatan agunan

5. Surt perohonan realisasi istishna

7. Tanda terima barang

8. Polis asuransi

3. Pengertian Non Performing Finance (NPF)

Non Performing Finance adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola pembiayaan

bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang

dimiliki oleh suatu bank (Mulyono, 1996). Non Performing Finance

(NPF) secara luas dapat didefinisikan sebagai suatu kredit dimana

pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi

kewajiban minimal yang ditetapkan sampai dengan kredit yang sulit

untuk dilunasi atau bahkan tidak dapat ditagih (Hayati, 2013)

Rivai dan Arifin (2010: 742) menyatakan bahwa pembiayaan

bank menurut kualitasnya pada hakikatnya didasrkan atas resiko

kemungkinan menurut bank terhadap kondisi dan kepatuhan nasabah

pembiayaan dalam memenuhi keewajiban-kewajiban untuk membayar

bagi-hasil, mengangsur, serta melunasi pembiayaan kepada bank. Jadi

unsur utama dalam menentukan kualitas tersebut meliputi waktu

pembiayaan bagi hasil, pembayaran angsuran maupun pelunasan

pokok pembiayaan dan diperinci sebagai berikut : a) Pembiayaan

Lancar (Pass), b) perhatian Khusus (Special Mention) c) Kurang

Lancar (Substanndard), d) Diragukan (Doubtful), d) Macet (loss).

Berikut adalah Rumus yang digunakan untuk menghitungan Non

NPF = Pembiayaan Bermasalah (KL, D, M) x 100 %

Total Pembiayaan

4. Pengertian Profitabiltas

Profitabilitas merupakan kemampuan perusahaan menghasilkan

laba. Laba tersebut diperoleh dari modal dan aktiva yang dimilikinya.

Rasio profitabilitas adalah perbandingan anatara laba perusahaan

dengan ekuitas yang digunakan. Rasio yang digunakan adalah Return

On Asset (ROA) diukur dengan laba bersih setelah pajak dibagi dengan

total aktiva yang dimilikinya (Syamsudin, 2011: 59) dalam Oktaviani.

Profitabilitas adalah rasio yang digunakan untuk melihat

kemampuan perusahaan dalam menghasilkan laba (Hanafi & Halim,

2000) dalam (Mawaddah, 2015:245).Setiap perusahaan akan berusaha

untuk meningkatkan kinerja perusahaannya dalam rangka untuk

meningkatkan produktivitas dan laba perusahaan. Kinerja keuangan

bank merupakan suatu ukuran yang menggambarkan kondisi keuangan

suatu bank. Bagi nasabah, sebelum mendepositokan dananya di suatu

bank merekaakan melihat terlebih dahulu kinerja keuangan bank

tersebut melalui laporan keuangan berupa neraca dan laba rugi.

Rasio profitabilitas dalam penelitian ini merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dari aktivitas normal bisnisnya (Hery, 2016:104).

Rasio profitabilitas terbagi menjadi beberapa jenis, yaitu: (Hery,

a. Hasil pengembalian atas aset (Return On Assets)

b. Hasil pengembalian atas ekuitas (Return On Equity)

c. Marjin laba kotor (Gross Profit Margin)

d. Marjin laba operasional (Operating Profit Margin)

e. Marjin laba bersih (Net Profit Margin)

Menurut Sawir dalam (2005: 18) , ROAadalah rasio yang

digunakan untuk mengukur kemampuan manjemen perusahaan

dalam meperoleh keuntungan (laba) secara keseluruhan. Sehingga

rumus yang digunakan untuk menghitung Return On Assets

menurut Syamsudin, (2011:59) adalah sebagai berikut:

ROA = Laba Bersih Sesudah Pajak x 100 %

Total Aktiva

Semakin besar Return on Assets (ROA) suatu bank maka

semakin besar pula tingkat keuntungan yang dicapai bank tersebut,

dan semakin baik pula posisi bank tersebut dari segi penggunaan

aset (Mawaddah, 2015:246).

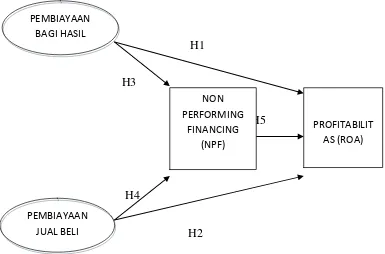

C. Kerangka Penelitian

Menurut Hamid (2007) dalam Zainab kerangka penelitian

merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan

pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja

masalah yang ditetapkan. Kerangka penelitian dapat disajikan dalam

bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya.

Penelitian ini bertujuan untuk mengkaji tentang permasalahan tentang

profitabilitas Bank Syariah. Faktor-faktor yang dianggap dapat

mempengaruhi peningkatan profitabilitas bank syariah yaitu;

1. Pembiayaan bagi hasil

2. Pembiayaan Jual-beli

3. Pembiayaan bermaslah (NPF)

KERANGKA PENELITIAN

Berdasarkan penelitian Mustofiyah, (2017) kerangka berpikir

diatas, menggunakan variabel intervening yang dapat mempengaruhi

bermasalah ini jelas akan mempengaruhi kinerja bank sebagai lembaga

keuangan dan akan berdampak pada laba yang akan diperoleh

bank.Berdasarkan peneltian Endraswati, (2018) menggunakan variabel

Kinerja sebagai variabel dependen.

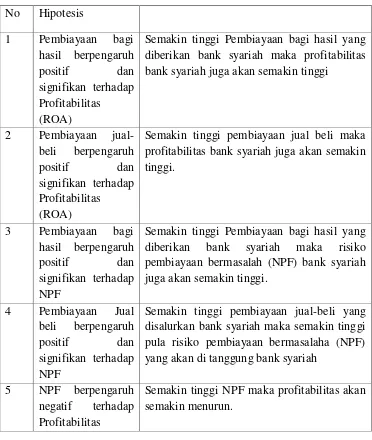

D. Hipotesis

Hipotesis merupakan jawaban sementara yang kebenarannya masih

harus di uji, atau rangkuman kesimpulan teoritis yang diperoleh dari

tinjauan pustaka (Martono, 2011, 71). Berdasarkan kerangka pemikiran

teoritis dan hasil penemuan beberapa peneliti, maka hipotesis dapat

dirumuskan sebagai berikut :

1. Pengaruh pembiayaan bagi hasil terhadap profiabilitas

Semakin tinggi Pembiayaan bagi hasil yang diberikan bank

syariah maka profitabilitas bank syariah juga akan semakin tinggi.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Rahayu,

et.al(2016) menyipulkan bahwa pembiayaan bagi hasil mudharabah

memberikan pengaruh signifikan positif terhadap profitabilitas (ROE).

hal ini dikarenakan penyaluran dana pembiayaan mudharabah dan

musyarakah mengalami peningkatan yang signifikan dikarenakan

sistem penawaran bank syariah yang bagus, dimana bank menawarkan

dana sebagai modal usaha dengan sistem bagi hasil. Apabila usaha

yang dijalankan nasabah mengalami kerugian maka kerugian usaha

akan ditanggung bersama-sama, dan apabila mendapatkan

telah disetujui. Penawaran ini yang menjadi daya tarik nasabah untuk

memilih pembiayaan mudharabah dan musyarakah. Semakin tinggi

pembiayaan yang disalurkan maka semakin tinggi pula profit yang

diterima oleh bank. Dan penelitian yang dilakukan oleh oleh Permata,

et.al., (2014) menyimpulkan bahwa pembiayaan musyarakah

memberikan pengaruh positif dan signifikan terhadap tingkat ROE.

Hal ini dikarenakan resiko yang ditanggung pihak bank lebih kecil,

karena penyertaan modal dan penanggungan kerugian akan dibagi

oleh masing-masing pihak.

H1 : Pembiayaan bagi hasil berpengaruh positif dan signifikan

terhadap Profitabilitas

2. Pengaruh pembiayaan jual-beli terhadap profitabilitas

Semakin tinggi pembiayaan jual beli maka profitabilitas bank

syariah juga akan semakin tinggi. Penelitian ini sesuai dengan

penelitian yang telah dilakukan oleh Faradilla, et.al., (2017)

menyimpulkan bahwa murabahah berpengaruh positif dan signifikan

terhadap profitabilitas Bank Umum Syariah. Karena Murabahah

termasuk pembiayaan yang paling dominan di Bank Umum Syariah,

ini dapat dilihat dari porsi pembiayaan murabahah yang paling besar.

Hal ini juga dapat terjadi karena Bank Umum Syariah masih

menghindari risiko. Mark Up dalam Murabahah dapat ditetapkan

keuntungan yang sebanding dengan keuntungan bank-bank berbasis

bunga yang menjadi saingan bank-bank islam, murabahah

menjauhkan ketidakpastian yang ada pada pendapatan dari

bisnis-bisnisdengan sistem PLS.

H2 :Pembiayaan jual-beli berpengaruh positif dan signifikan

terhadap Profitabilitas

3. Pengaruh pembiayaan bagi hasil terhadap NPF bank syariah

Semakin tinggi Pembiayaan bagi hasil yang diberikan bank syariah

maka risiko pembiayaan bermasalah (NPF) bank syariah juga akan

semakin tinggi. Penelitian yang dilakukan oleh Hanifah (2016)

Pembiayaan akad mudharabah memiliki hubungan signifikan positif

terhadap tingkat NPF. Hal tersebut disebabkan oleh tingginya risiko

yang dihadapi bank sebagai shahibul maal atau penyedia dana yang

menyediakan seluruh modal dan kerugian yang akan ditanggung oleh

bank selama hal tersebut terjadi bukan akibat dari kelalaian mudharib

atau nasabah

H3 : Pembiayaan bagi hasil berpengaruh positif signifikan terhadap

NPF

4. Pengaruh pembiayaan jual-beli terhadap NPF

Semakin tinggi pembiayaan jual-beli yang disalurkan bank

(NPF) yang akan di tanggung bank syariah. Penelitian yang dilakukan

oleh Afif, (2014) menyimpulkan bahwa pembiayaan murabahah

berpengaruh positif terhadap NPF). Hal ini terjadi karena kurang

kehati-hatian dan ketelitian pihak bank syariah dalam menilai dan

memperkirakan kondisi ekonomi yang terjadi serta lingkungan sekitar.

Semakin tinggi pembiayaan yang disalurkan maka bank syariah akan

mempunyai risiko tidak tertagihnya pembiayaan yang tinggi dan pada

titik tertentu bank akan mengalami kerugian

H4 : Pembiayaan jual-beli berpengaruh positif dan signifikan

terhadap NPF

5. Pengaruh NPF terhadap profitabilitas

Semakin tinggi NPF maka profitabilitas akan semakin menurun. Hal

ini sesuai dengan penelitian yang telah dilakukan oleh

Almunawwaroh, et.al., (2018) menyimpulkan bahwa NPF

berpengaruh negatif terhadap profitabilitas. Tingginya NPF

mengakibatkan munculnya pencadangan yang lebih besar, sehingga

pada akhirnya modal bank menjadi berkurang. Besarnya NPF menjadi

salah satu penghambat tersalurnya pembiayaan perbankan. Semakin

besar NPF maka semakin besar pula kerugian yang dialami bank,

yang kemudian akan mengakibatkan berkurangnya keuntungan bank.

Keuntungan yang berkurang akan mengakibatkan total asset bank

Pratiwi, (2012) Non performing loan (NPL) berpengaruh negatif

terhadap ROA. Hal ini dikarenakan NPL yang semakin meningkat

akan meningkatkan biaya cadangan aktiva produktif, sehingga

mengakibatkan menurunnya ROA.

H5 : NPF berpengaruh negatif dan signifikan terhadap Profitabilitas.

Tabel 3 Hipotesis

Semakin tinggi Pembiayaan bagi hasil yang diberikan bank syariah maka profitabilitas bank syariah juga akan semakin tinggi

2 Pembiayaan jual-profitabilitas bank syariah juga akan semakin tinggi.

Semakin tinggi Pembiayaan bagi hasil yang diberikan bank syariah maka risiko pembiayaan bermasalah (NPF) bank syariah juga akan semakin tinggi.

Semakin tinggi pembiayaan jual-beli yang disalurkan bank syariah maka semakin tinggi pula risiko pembiayaan bermasalaha (NPF) yang akan di tanggung bank syariah

5 NPF berpengaruh negatif terhadap Profitabilitas

42 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

kuantitatif. Penelitian kuantitatif adalah suatu proses menemukan

pengetahuan yang menggunakan data berupa angka sebagai alat

menganalisi keterangan mengenai apa yang ingin diketahui (Kasiram

(2008: 149).

B. Lokasi Dan Waktu Penelitian

Waktu yang digunakan untuk menyusun proposal dan

melaksanakan penelitian ini adalah pada bulan April sampai

bulanSeptember 2018, sedangkan Lokasi pada penelitian ini adalah pada

laporan keungan data statistik yang dipublikasikan oleh website

masing-masing Bank Umum Syariah di Indonesia.

C. Populasi Dan Sampel

1. Populasi

Menurut Sugiyono (2005: 90) populasi adalah wilayah

generalisasi yang terdiri atas : obyek/aubyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

tetapi juga obyek dan benda-benda alam yang lain. Bukan sekedar

jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi

seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

Populasi dalam penelitian ini adalah Bank Umum Syriah di Indonesia.

2. Sampel

Sampe adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Apabila populasi besar, dan peneliti tidak

mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat

menggunakan sampel yang dapat diambil dari populasi itu. Apa yang

dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan

untuk populasi. Untuk itu sampel yang diambil dari populasi harus

betul-betul representatif (mewakili) (Sugiyono, 2015: 91).

Tehnik pengambilan sampel dalam penelitian ini menggunakan

purposive sampling. Menurut Teddlie & Yu (2007:77) purposive

sampling merupakan tehnik pengambilan sampel secara sengaja sesuai

dengan persyaratan sampel yang diperlukan dalam penelitian. Dengan

kriteria yang ditetapkan yaitu :

a. Bank Umum Syariah yang terdaftar dalam Statistik Perbankan

Syariah.

b. Bank Umum Syariah yang mencantumkan laporan keuangan

c. Bank Umum Syariah yang memiliki data lengkap sesuai dengan

variabel yang diteliti dan periode penelitian.

d. Bank Syariah yang memiliki urutan peringkat berdasarkanjumlah

aset seperti pada tabel berkut ini :

No. Urut

Nama Bank Total Asset

1 Bank Syariah Mandiri 62.7%

Sumber Statistik Perbankan Syariah yang diolah 2018

Berdasarkan kriteria diatas pada bank panin tidak

memenuhi kriteria memiliki data laporan keungan secara lengkap,

maka bank yang dapat dijadikan sample adalah : BRI Syariah,

Bank BNI Syariah, Bank Mandiri Syariah, Bank Muamalat

Indonesia, Bank Syariah Bukopin, dan Bank Mega Syariah dengan

mengambil sampel 5 tahun yaitu periode 2013-2017. Pengambilan

sampel secara sengaja sesuai dengan persyaratan sampel yang

D. Teknik Pengumpulan Data

1. Pegertian Data

Data adalah hasil pencatatan peneliti, baik yang berupa fakta

maupun angka (Arikunto, 2006: 118). Dari sumber Sk Menteri P dan

K No. 0259/U/1977 tanggal 11 Juli 1977 disebutkan bahwa data

adalah segala fakta dan angka yang dapat dijadikan bahan untuk

menyusun suatu informasi. Data yang baik adalah data yang bisa

dipercaya kebenarannya (realiable), tepat waktu dan mencakup ruang

lingkup yang luas dan bisa memberikan gambaran tentang suatu

masalah secara menyeluruh merupakan data relevant (Supranto,2003:

17).

2. Sumber dan jenis penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah sumber data yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau lewat

dokumen (Sugiyono, 2005: 156). Data sekunder dapat diperoleh dari

jurnal , majalah, buku, data statistik maupun dari internet (Bawono,

2006: 30). Selain itu data juga dapat diperoleh dalam bentuk yang

sudah dipublikasikan yang tersedia di perusahaan seperti literatur,

company profile, jurnal dan sebagainya.

3. Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini