ANALISIS TINGKAT PERSEPSI, KEPATUHAN DAN MOTIVASI

WAJIB PAJAK TERHADAP PELAKSANAAN PERATURAN

PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK

PENGHASILAN ATAS USAHA MENENGAH KECIL MIKRO

(PADA USAHA KERAJINAN BATIK YANG TERDAFTAR DI PAGUYUBANBATIK JETIS SIDOARJO)

Gugus Prawira S, Syafi’i, Arief Rachman

Program Studi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Peraturan Pemerintah Nomor 46 Tahun 2013 yang terbit tanggal 12 Juni 2013 dan mulai diberlakukan tanggal 1 Juli 2013. Berdasarkan ketentuan ini, Wajib Pajak yang memenuhi kriteria dikenakan PPh Final dengan tarif 1% dan dasar pengenahan pajak adalah peredaran bruto setiap bulan. Metode yang dipakai penulis adalah metode kuantitatif dengan pendekatan regresi linier berganda. Hasil dari uji hipotesis simultan dan parsial menunjukan variable bebas secara simultan dan parsial mempunyai pengaruh yang signifikan terhadapan pelaksanaan PP No 46 tahun 2013 sedangkan variable bebas yang mempunyai pengaruh dominan terhadap variable terikat adalah variable persepsi wajib pajak.

Kata kunci : persepsi, kepatuhan, motivasi wajib pajak dan pelaksanaan peraturan pemerintah No 46 tahun 2013.

ABSTRACT

Government Regulation No. 46 Year 2013 issued on June 12, 2013 and entered into force on 1 July 2013. Under this provision, taxpayers who meet the criteria subject to final income tax at the rate of 1% and tax base is gross income every month. The method used by the author is a quantitative method of multiple linear regression approach. The results of hypothesis testing shows simultaneously and partially independent variables simultaneously and partially have a significant influence terhadapan implementation of Regulation No. 46 of 2013 while independent variables that have a dominant influence on the dependent variable is the variable perception of the taxpayer.

Keywords: perception, compliance, motivation taxpayer and implementation of government regulation No. 46 of 2013

menerima penghasilan dari usaha, tidak termasuk penghasilan dari usaha,sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) tahun pajak. Penertiban peraturan ini mendukung kebijakan self Assessment system.

Penerapan self Assessment system ini tentu saja menuntut adanya masyarakat cerdas yang mampu secara mandiri melaksanakan kewajiban perpajakannya baik dalam perhitungan besarnya pajak terutang dan kredit pajaknya, pembayaran pajak kurang bayar, maupun pelaporan SPT. Namun pada kenyataannya sistem tersebut tidak optimal ketika peraturan perpajakan di Indonesia cukup rumit dan membutuhkan keahlian khusus dalam pelaksanaannya. Perhitungan pajak yang rumit ini seringkali menjadi alasan masyarakat Wajib Pajak untuk mangkir dari pembayaran pajak. Selain itu maraknya isu negatif pengelolaan pajak di masa lalu masih seringkali membuat masyarakat kurang percaya pada fiskus.

Pengujian terhadapat kepatuhan wajib pajak terhadap pajak penghasilan telah dilakukan oleh Lusiana Dewi (2011) dengan hasil, Peran serta masyarakat dalam membiayai pembangunan dan penyelenggaraan roda pemerintahan sangat diperlukan. Salah satu peran tersebut adalah melakukan kewajiban membayar sebagai sumber penerimaan negara yang dominan. Namun, kepatuhan wajib pajak dalam membayar kewajiban pajaknya belum tinggi. Sedangkan pengujian yang dilakukan terhadap persepsi wajib pajak terhadap PP No.46 oleh Fatmawati (2015) dengan Hasil penelitian menunjukkan adanya pengaruh negatif dan signifikan dari variabel Persepsi Wajib Pajak terhadap pengaruh Pemahaman Wajib Pajak Atas PP No. 46 Tahun 2013 terhadap Kepatuhan Wajib Pajak pelaku UMKM Kerajinan Gerabah Kasongan. Artinya Persepsi Wajib Pajak bersifat memperlemah hubungan Pemahaman Wajib Pajak atas PP No.46. Pengujian terhadap motivasi wajib pajak dalam membayar pajak telah dilakukan oleh Suptya (2014) pengujian antara motivasi dan pengetahuan pajak menunjukkan bahwa motivasi berpengaruh tidak signifikan terhadap pengetahuan pajak pada persepsi WP OP.

MOTIVASI WAJIB PAJAK TERHADAP PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS USAHA MENENGAH KECIL MIKRO (PADA USAHA KERAJINAN BATIK YANG TERDAFTAR DIPAGUYUBAN BATIK JETIS SIDOARJO)

RUMUSAN MASALAH

Berdasarkan hal-hal di atas yang menjadi pokok permasalahan dalam proposal ini adalah :

1. Apakah terdapat pengaruh secara parsial dari variable persepsi kepatuhan dan motivasi terhadap pelaksanaan PP No.46 tahun 2013 ?

2. Apakah terdapat pengaruh secara simultan dari variabel persepsi kepatuhan dan motivasi terhadap pelaksanaan PP No.46 tahun 2013 ?

3. Variabel manakah yang berpengaruh lebih dominan diantara variabel persepsi, kepatuhan, motivasi terhadapat pelaksanaan PP No.46 tahun 2013 ?

METODE PENELITIAN

Populasi

Sugiyono (2006 : 55) adalah wilayah generarisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Penelitian dilakukan di kawasan batik Jetis Kabupaten Sidaoarjo, populasi dalam penelitian adalah usaha kerajinan batik yang terdaftar dipaguyuban batik Jetis Sidoarjo dengan jumlah 57 populasi. Karena disitu adalah pihak-pihak yang berhubungan erat dengan permasalah mengenain PP No 46 tahun 2013 di kabupaten Sidoarjo.

Besar Sampel

Sugiyono (2006 : 56) sampel adalah bagian dari jumlah dan karateristik yang dimilik oleh populasi tersebut. Apabila jumlah populasi dibawah 100 responden maka sampel yang digunakan 100%. Dengan demikian jumlah 57 populasi UMKM batik yang terdaftar di paguyuban batik jetis sidoarjo yang ada dalam penelitian ini adalah 57 responden.

Teknik Pengambilan Sampel

Dalam besarnya sampel dapat diambil dari 57 populasi, sehingga dari jumlah tersebut akan diambil keseluruhan yaitu sebesar 57 responden yang akan diteliti dengan cara kuisioner.

Pengujian Data

Uji Validitas Data

Uji validitas digunakan untuk mengukur sah (valid) atau tidanya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisisoner mampu untuk mengunkap sesuatu yang akan diukur oleh kuisisoner tersebut. Iji validitas dihitung dengan menbandingkan nilai rhitung (correlated item – total correlatation) dengan nilai rtabel. Jika rhitung > rtabel dan nilai positif maka butir atau pertanyaan tersebut dinyatakan valid.

Uji Reliabilitas

Uji reliabilitas adalah data untuk mengukur suatu kuisioner yang merupakan indicator dari variable atau konstruk. Suatu kuisioner dikatakn reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Kehandalan yang menyakut kekonsistenan jawaban jika diujikan berulang pada sampel yang berbeda. SPSS memberikan fasilitas untuk mnegukur reliabitas dengan uji statistik Cronbach Alpha(a). suatu kostruk atau variable dikatakan reliable jika nilai

Cronbach Alpha > 0,60.

Teknik Analisis Data dan Uji Hipotesis

Teknik Analisis Data

Analisis data adalah menyederhanakan data kedalam bentuk-bentuk yag mudah dibaca dan diinterprestasikan. Analisi data dilakukan setelah data diperoleh dari penelitian.

Dari analisi data yang dikumpulkan, selanjutnya diklasifikasikan dan diidentifiksikan dengan menggukan suatu teknik analis yang sesuai dengan analisis dimana akan memberikan arti dan makna yang berguna untuk mendeskripsikan permalahan yang terjadi menentukan masalah serta alternatif pemecahannya.

Data kualitatif adalah data yang bukan berbentuk angka-angka atau bilangan tetapi berupa keterangan atau informasi serta ketrampilan, aktivitas, sifat, dan sebagainya. Dalam hal ini data kulitatif antara lain data-data mengenai sejarah perkembangan perusahan dan data-data responden.

b. Data Kuantitatif

Data kuantitaif adalah data yang diukur dan biasanya berupa angka bilangan. Dalam hal ini antara lain data tentang ukuran populasi dan sebagainya.

Uji Hipotesis

Untuk mengetahui tingkat persepsi, kepatuhan, motivasi wajib pajak terhadap pelaksanaan PP No.46 tahun 2013 yang mencakup : persepsi, kepatuhan, motivasi wajib pajak dalam pelaksanaan PP No.46 tahun 2013, maka diuji dengan menggunakan teknik analisis regresi linier berganda, uji F dan uji t.

Teknik Analisis Regresi Linier Berganda

Teknik analisis regresi linier berganda digunakan untuk menentukan arah dan besarnya tingkat persepsi, kepatuhan, motivasi, wajib pajak terhadap pelaksanaan PP No.46 tahun 2013, persepsi (X1), kepatuhan(X2), motivasi(X3) dalam pelaksanaan PP No.46 tahun 2013 dengan persamaan sebagai berikut :

Y=a+b1X1+b2X2+b3X3+e

Dimana :

Y = pelaksanaan PP No.6 tahun 2013 a = kosntan

b1 = koefisien persepsi b2 = koefisien kepatuhan b3 = motivasi

e = standar error (variable penggangu yang tidak diasumsikan dalam perhitungan)

Uji F (uji hipotesis 1)

Uji F melihat signifikan tidaknya pengaruh variable-variabel bebas yaitu persepsi, kepatuhan, motivasi secara bersama-sama terhadap variable terikat (pelaksanaan PP No.46 tahun 2013) dengan menguji sebagai berikut :

1. Merumuskan hipotesis

Ho : b1, b2, b3 = 0 .. tidak ada pengaruh secara simultan antara persepsi(X1), kepatuhan (X2), motivasi(X3)dalam pelaksanaan PP No.46 tahun 2013 (Y).

Ha : b1, b2, b3 ≠ 0 ada pengaruh persepsi(X1), kepatuhan (X2), motivasi(X3)dalam pelaksanaan PP No.46 tahun 2013 (Y).

2. Level of significance (a) = 0,05 (k : n-k-1) 3. Menetukan kriteria pengujian F

Menurut Sugiyono (2006:81), maka rumusanya yang digunakan adalah :

Dimana :

R = koefisien determinan N = koefisien observasi k = variable

a.Jika Ho diterima Ha apabila Fhitung ≤ Ftabel (k : n-k-1) maka secara simultan variable bebas berpengaruh signifikan terhadap variable terikat.

b. Jika Ho ditolak Ha diterima apabila Fhitung ≤ Ftabel (k : n-k-1) maka secara simultan variable bebas tidak berpengaruh signifikan terhadap variable terikat.

4. Kesimpulan Uji t (uji hipotesis 2)

Uji t untuk menguji tingkat signifikan peranan antara variable bebas (persepsi, kepatuhan, motivasi) terhadap variable terikat (pelaksanaan PP No.46 tahun 2013) secara parsial. Dengan menggunakan langkah-langkah sebagai berikut:

Ho : b1,b2,b3 = 0 … tidak ada pengaruh secara parsial antara persepsi (X1), kepatuhan (X2), motivasi (X3), pelaksanaan PP No.46 tahun 2013 (Y).

Ha : b1,b2,b3 ≠ 0 ada pengaruh secara parsial antara persepsi (X1), kepatuhan (X2), motivasi (X3), pelaksanaan PP No.46 tahun 2013 (Y).

2. Level of significance (a) = 0,05

3. Menentukan kriteria pengujian, yaitu berdasarkan analisis thitung dan nilai signifikannya untuk masing-masing variable dimana :

a. Jika Ho diterima Ha ditolak apabila thitung ≥ maka terdapat pengaruh signifikan anatara variable bebas dan variable terikat.

b. Jika Ho ditolak Ha diterima apabila thitung ≤ ttabel tidak ada pengaruh signifikan antara variable bebas dan variable terikat.

Rumus yang digunakan adalah :

4. Kesimpulan

Uji Hipotesis 3

Untuk mengetahui variabel yang dominan yang berpengaruh terhadap pelaksanaan PP No.46 tahun 2013, maka dilihat dari hasil regresi beta (β) yang terbesar.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis regresi linier berganda digunakan untuk mengetahui besarnya pengaruh variabel-variabel bebas (independen) yaitu Persepsi Wajib Pajak (X1), Kepatuhan Wajib Pajak (X2) dan Motivasi Wajib Pajak (X3), terhadap variabel terikat (dependen) yaitu Pelaksanaan PP No. 46 (Y). Besarnya pengaruh variabel bebas terhadap variabel terikat secara bersama-sama dapat dihitung melalui suatu persamaan regresi berganda.

Berdasarkan perhitungan dengan bantuan program SPSS 16.0 for windows

Tabel 1. Model Persamaan Regresi Pajak dan Motivasi Wajib Pajak mempunyai pengaruh yang positif atau searah terhadap variabel terikat Pelaksanaan PP No. 46 di Paguyuban Batik Jetis Sidoarjo. Untuk mengetahui seberapa kuat hubungan ketiga variabel bebas tersebut terhadap variabel terikat dan seberapa besar pengaruh variabel bebas terhadap variabel terikat dapat dilihat pada tabel di bawah ini :

Tabel 2. Koefisien Korelasi dan Determinasi

Model R R Square

Untuk menafsirkan tingkat koefisien korelasi antara variabel bebas dan variabel terikat dapat dilakukan dengan kriteria sebagai berikut :

Hasil analisis regresi berganda di atas didapatkan nilai koefisien korelasi berganda (R) sebesar 0,916, hal ini menunjukkan bahwa antara variabel bebas dan variabel terikat mempunyai tingkat hubungan dalam kategori Sangat Kuat. Adapun nilai koefisien determinasi (R²) didapatkan sebesar 0,839 atau sebesar 83,9%. Artinya bahwa variabel bebas mempunyai pengaruh terhadap variabel terikat sebesar 83,9%, sedangkan sisanya sebesar 16,1% dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel penelitian ini.

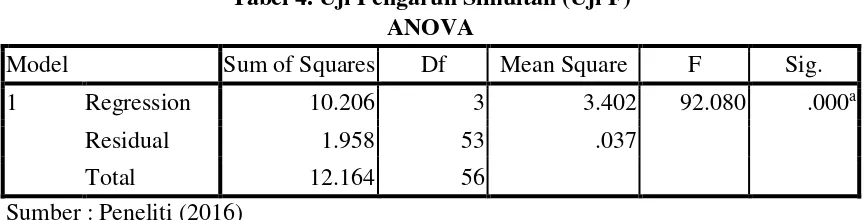

Uji F (F-test)

Uji F (F-test) dimaksudkan untuk mengetahui pengaruh variabel-variabel bebas yaitu Persepsi Wajib Pajak, Kepatuhan Wajib Pajak, dan Motivasi Wajib Pajak secara simultan (bersama-sama) terhadap variabel terikat Pelaksanaan PP No. 46.

df1 = k = 3 dan pada df2 = n – k – 1 = 57 – 3 – 1 = 53 diperoleh angka 2,779.

Adapun hasil analisis uji F dengan bantuan program SPSS 16.0 for windows didapatkan sebagai berikut :

Tabel 4. Uji Pengaruh Simultan (Uji F) ANOVA

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10.206 3 3.402 92.080 .000a

Residual 1.958 53 .037

Total 12.164 56

Sumber : Peneliti (2016)

Hasil pengujian model secara bersama-sama (simultan) di atas diperoleh nilai Fhitung sebesar 92,080. Nilai ini lebih besar daripada Ftabel sebesar2,779. Demikian juga dengan nilai signifikansi yang dihasilkan sebesar 0,000 yang jauh lebih kecil dari nilai signifikansi yang digunakan yaitu = 5% atau 0,05. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima. Artinya bahwa variabel Persepsi Wajib Pajak, Kepatuhan Wajib Pajak, dan Motivasi Wajib Pajak secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel Pelaksanaan PP No. 46 di Paguyuban Batik Jetis Sidoarjo.

Uji t (t-test)

Pajak, dan Motivasi Wajib Pajak terhadap variabel terikat yaitu Pelaksanaan PP No. 46. Nilai ttabel dengan tingkat signifikansi 5% dan derajat bebas (degree of freedom) df = n – k – 1 = 57 – 3 – 1 = 53 diperoleh angka 1,674.

Adapun hasil analisis uji t dengan bantuan program SPSS 16.0 for windows

didapatkan hasil sebagai berikut :

Tabel 5. Uji Pengaruh Parsial (Uji-t)

Model t Sig.

Persepsi Wajib Pajak (X1) 5.490 .000

Kepatuhan Wajib Pajak (X2) 4.018 .000

Motivasi Wajib Pajak (X3) 3.752 .000

Sumber : Peneliti (2016)

Pengaruh masing-masing variabel bebas terhadap variabel terikat dapat dijabarkan sebagai berikut :

a. Pengaruh Persepsi Wajib Pajak (X1) terhadap Pelaksanaan PP No. 46 (Y)

Dari hasil perhitungan pada tabel di atas didapatkan nilai thitung sebesar 5,490. Nilai ini lebih besar daripada ttabel1,674. Demikian juga dengan nilai signifikansi yang dihasilkan sebesar 0,000 yang lebih kecil dari nilai signifikansi yang digunakan yaitu 5% atau 0,05. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima. Artinya bahwa variabel bebas Persepsi Wajib Pajak secara parsial mempunyai pengaruh yang signifikan terhadap Pelaksanaan PP No. 46.

b. Pengaruh Kepatuhan Wajib Pajak (X2) terhadap Pelaksanaan PP No. 46 (Y)

Dari hasil perhitungan pada tabel di atas didapatkan nilai thitung sebesar 4,018. Nilai ini lebih besar daripada ttabel1,674. Demikian juga dengan nilai signifikansi yang dihasilkan sebesar 0,000 yang lebih kecil dari nilai signifikansi yang digunakan yaitu 5% atau 0,05. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima. Artinya bahwa variabel bebas Kepatuhan Wajib Pajak secara parsial mempunyai pengaruh yang signifikan terhadap Pelaksanaan PP No. 46. c. Pengaruh Motivasi Wajib Pajak (X3) terhadap Pelaksanaan PP No. 46 (Y)

signifikansi yang digunakan yaitu 5% atau 0,05. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima. Artinya bahwa variabel bebas Motivasi Wajib Pajak mempunyai pengaruh yang signifikan secara parsial terhadap Pelaksanaan PP No. 46.

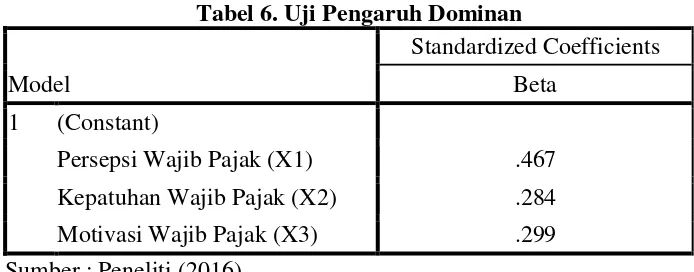

d. Variabel yang Berpengaruh Dominan terhadap Pelaksanaan PP No. 46

Untuk mengetahui variabel bebas mana yang berpengaruh dominan terhadap variabel terikat, dapat dilihat pada ranking koefisien regresi yang distandarkan (β) atau standardized of coefficients Beta dari masing-masing variabel bebas, sebagaimana tampak pada Tabel 6 berikut :

Tabel 6. Uji Pengaruh Dominan

Model

Standardized Coefficients Beta

1 (Constant)

Persepsi Wajib Pajak (X1) .467

Kepatuhan Wajib Pajak (X2) .284

Motivasi Wajib Pajak (X3) .299

Sumber : Peneliti (2016)

Dari tiga variabel bebas yang terdiri dari Persepsi Wajib Pajak, Kepatuhan Wajib Pajak, dan Motivasi Wajib Pajak, dapat diketahui bahwa variabel Motivasi Wajib Pajak (X3) mempunyai nilai koefisien β (beta) terbesar yaitu 0,467 yang merupakan nilai terbesar diantara variabel-variabel bebas yang lain. Sehingga dapat disimpulkan bahwa variabel bebas yang mempunyai pengaruh dominan terhadap variabel terikat Pelaksanaan PP No. 46 adalah variabel Persepsi Wajib Pajak (X1).

SIMPULAN

Berdasarkan penelitian yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut:

b. Pada uji hipotesis secara parsial, variabel Persepsi Wajib Pajak, Kepatuhan Wajib Pajak dan Motivasi Wajib Pajak secara sendiri-sendiri (parsial) mempunyai pengaruh signifikan terhadap Pelaksanaan PP No. 46 pada Paguyuban Batik Jetis Sidoarjo.

c. Variabel bebas yang mempunyai pengaruh dominan terhadap variabel terikat Pelaksanaan PP No. 46 adalah variabel Persepsi Wajib Pajak dengan nilai koefisien β (beta) yang lebih besar diantara variabel-variabel lain.

d. Variabel bebas yang mempunyai pengaruh terkecil terhadap variabel terikat Pelaksanaan PP No. 46 adalah variabel Kepatuhan wajib pajak dengan nilai koefisien β (beta) terrendah diantar variabel-variabel lainnya.

SARAN

Berdasarkan hasil penelitian yang telah dilakukan maka diajukan saran-saran, antara lain :

a. Hasil penelitian ini menunjukkan bahwa Persepsi Wajib Pajak mempunyai pengaruh dominan terhadap Pelaksanaan PP No. 46. Oleh karena itu diharapkan Kantor Pajak lebih banyak melakukan sosialisasi terhadap masyarakat, baik melalui media online maupun media massa agar masyarakat memahami tentang tata cara pembayaran pajak maupun tempat pembayarannya. Selain itu kemudahan dalam memperoleh informasi tentang tata cara penghitungan juga mempengaruhi kepatuhan wajib pajak untuk melaksanakan kewajibannya. Oleh karena itu dalam sosialisasi juga diharapkan memberikan tata cara penghitungan pajak terutang dari wajib pajak agar wajib pajak dapat menghitung kewajibannya secara mandiri.

b. Penelitian ini masih terbuka bagi peneliti selanjutnya untuk meneliti faktor-faktor lain yang mempengaruhi Pelaksanaan PP No. 46 selain faktor-faktor yang diteliti dalam penelitian ini.

DAFTAR PUSTAKA

Ernie T.S dan Kurniawan S, 2008, Pengantar Manajemen, Prenada Media Group, Jakarta.

Hasibuan, S.P. Malayu, 2007, Manajemen Sumber Daya Manusia, PT. Bumi Aksara, Jakarta.

Hasibuan, S.P. Malayu, 2008, Manajemen Sumber Daya Manusia, PT.Bumi Aksara, Jakarta.