B

IR

O

S

TA

B

IL

IT

A

S

S

IS

TE

M

K

E

U

A

N

G

A

N

RESEARC

5/ 7

2003

W

W

W

.B

I.

G

O

.I

D

A na lisis Efisie nsi Ind ustri Pe rb a nka n

Ind o ne sia :

Pe ng g una a n Me to d e No np a ra m e trik

Da ta Enve lo p m e nt A na lysis (DEA )

PAPER

(Mulia m a n D Ha d a d , Wim b o h Sa nto so , Eug e nia Ma rd a nug ra ha

ANALISIS EFISIENSI INDUSTRI PERBANKAN INDONESIA :

PENGGUNAAN METODE NONPARAMETRIK

DAT A ENVELOPMENT ANALYSIS

(DEA)

?Muliaman D. Hadad

1, Wimboh Sant oso

2, Dhaniel Ilyas

3,

Eugenia Mardanugraha

4Desember 2003

Abst raksi

Thi s r esear ch ut i l i ses t he non-par amet r i c f r ont i er appr oach, DEA, t o anal yse bank ef f i ci ency i n Indonesi a’ s banki ng i ndust r y usi ng annual sampl e. Ef f i ci ency anal ysi s i s conduct ed acr oss i ndi vi dual banks and bank t ypes. Fol l owi ng Al t unbas, Yener , et . al . (2001) wi t h f ew modi f i cat i on, we use pr i ce of l abor , pr i ce of f unds and pr i ce of physi cal capi t al as cont r ol l ed i nput var i abl e and publ i c l oan, secur i t i es and ot her l oans as out put var i abl e. The r esul t i s al so i nt ended f or mer ger anal ysi s. We f ound t hat pri vat e nat i onal bank wi t h f or ei gn exchange di vi si on ar e t he most ef f i ci ent gr oup i n t he l ast t hr ee year s f r om 2001-2003. Mer ger i s not al ways yi el di ng a mor e ef f i ci ent behavi our at Banki ng Indust r y i n Indonesi a, But most l y, t he act of mer ger i s pr omot i ng bet t er ef f i ci enci es.

Keywor ds: Bank Ef f i ci ency, Mer ger

JEL Cl assi f i cat i on: G21, C34

? Nama Bank dal am t ul isan ini dit ul is dal am bent uk No. ID dengan pert imbangan -pert imbangan t ert ent u. Penulis j uga mengucap kan banyak t erima kasih kepada Roland Maruit ua dan Desi Set iadest riat i yang t el ah membant u dal am dal am hal pengol ahan dat a yang t erkait dalam t ulisan ini.

1 Penelit i Biro St abilit as Sist em Keuangan – Direkt orat Penelit ian dan Pengat uran

Perbankan, Bank Indonesia ; e-mail address : muliaman@bi. go. id

2

Penelit i Bank Eksekut if Biro St abilit as Sist em Keuangan – Direkt orat Penelit ian dan Pengat uran Perbankan, Bank Indonesia ; e-mail address : wimboh@bi. go. id

3

Penelit i LPEM - Universit as Indonesia

4

I. PENDAHULUAN

Dengan menggunakan pendekat an par amet r i k maupun DEA, t uj uan dar i

penel i t i an mengenai ef i si ensi per bankan adal ah unt uk memper ol eh suat u f r ont i er

yang akurat . Namun demikian, kedua met ode menggunakan pendekat an yang ber beda unt uk mencapai t uj uan i ni . Pendekat an par amet r i k menghasi l kan

st ochast ic cost f r ont i er sedangkan pendekat an DEA menghasi l kan pr oduct i on

f r ont i er.

Ada keunt ungan dan kel ebi han dar i set i ap pr osedur . Pr osedur par amet r i k unt uk mel i hat hubungan ant ar a bi aya di per l ukan i nf or masi yang akur at unt uk

harga i nput dan variabel exogen l ainnya. Penget ahuan mengenai bent uk f ungsi yang t epat dari f r ont i er dan st rukt ur dari an on-sided error (j ika digunakan), dan ukur an sampel yang cukup di but uhkan unt uk menghasi l kan kesi mpul an secar a st at i st i ka (st at i st i cal i nf er ences). Pendekat an DEA appr oach t i dak menggunakan i nf or masi , sehi ngga, sedi ki t dat a yang di but uhkan, l ebi h sedi ki t asumsi yang di per l ukan dan sampl e yang l ebih sedikit dapat dipergunakan. Namun demikian,

kesi mpul an secar a st at i st i ka t i dak dapat di ambi l j i ka menggunakan met ode non-paramet rik.

Per bedaan ut ama l ai nnya adal ah bahwa pendekat an par amet r i k memasukkan random error pada f r ont i er, sement ar a pendekat an DEA t i dak memasukkan random error. Sebagai konsekwensinya, pendekat an DEA t idak dapat memperhit ungkan f akt or-f akt or seper t i per bedaan har ga ant ar daer ah, perbedaan perat uran, peril aku baik buruknya dat a, observasi yang ekst rim, dan

l ain sebagainya sebagai f act or-f akt or ket i dakef i si enan. Dengan demi ki an, pendekat an nonpar amet r ik dapat digunakan unt uk mengukur inef isiensi secar a l ebi h umum. Kel emahan dar i pendekat an DEA adal ah sat u out l i er dapat secar a

signif ikan mempengar uhi per hit ungan dar i ef isiensi dar i set iap per usahaan.

Namun demi ki an, hal t er sebut t i dak t er l al u mer i saukan kar ena kedua pendekat an akan menghasil kan hasil yang mirip. Hal ini akan t erj adi j ika sampel yang di anal i si s mer upakan uni t yang sama dan menggunakan pr oses pr oduksi yang sama. DEA mempunyai beber apa keunt ungan r el at i f di bandi ngkan dengan t ekni k paramet rik. Dal am mengukur ef isiensi, DEA mengident if ikasi unit yang digunakan sebagai ref erensi yang dapat membant u unt uk mencari penyebab dan j al an kel uar dari ket idakef isienan, yang mer upakan keunt ungan ut ama dal am apl i kasi manaj er i al . (Epst ei n and Hender son, 1989). Sel ai n i t u, DEA t i dak memer l ukan spesif ikasi yang l engkap dari bent uk f ungsi yang menunj ukkan hubungan produksi

Lebi h spesi f i k l agi , Banker (1993), Knei p et al . (1998), Gi j bel s et al . (1999) dan Par k, et al . (1997) t el ah menunj ukkan bahwa pendugaan DEA secar a st at i st i k

konsi st en dengan strukt ur produksi dan dist ribusi. Sayangnya, DEA t idak dapat memperkirakan adanya sampl e error yang t ak t erhingga, khususnya j ika banyaknya variabel i nput dan out put r el at i f l ebi h banyak di bandi ngkan dengan banyaknya observasi. Hal ini berl aku unt uk sebagian besar model DEA. Dal am Penel it ian ini kit a memil ih unt uk menggunakan pendekat an DEA dal am menganal i si s ef i si ensi per bankan di Indonesi a.

II. TEORI DAN STUDI LITERATUR

Konsep-konsep yang digunakan dal am mendef inisikan hubungan i nput out put

dal am t i ngkah laku dari inst it usi f inansial pada met ode paramet rik maupun non-par amet r i k adal ah, (i ) Pendekat an pr oduksi (t he pr oduct i on appr oach), (i i ) Pendekat an int er mediasi (t he i nt er medi at i on appr oach), dan (i i i ) Pendekat an asset (t he asset appr oach). Pendekat an pro duksi mel ihat inst it usi f inansial sebagai produser dari akun deposit (deposi t account s) and kr edi t pi nj aman (l oans); mendef i ni si kan out put sebagai j uml ah dari akun-akun t er sebut at au dar i t r ansaksi -t ransaksi yang t erkait . Input-i nput dal am kasus i ni di hi t ung sebagai j uml ah dari t enaga kerj a, pengel uaran modal pada aset -aset t et ap (f i xed asset s) and mat erial l ainnya.

Pendekat an i nt er medi asi memandang sebuah i nst i t usi f i nansi al sebagai i nt er medi at or : Mer ubah dan ment r ansf er aset -aset f i nansi al dar i uni t - unit sur pl us menj adi unit - unit def isit . Dal am hal ini i nput-i nput i nst i t usi onal seper t i bi aya t enaga ker j a dan modal dan pembayar an bunga pada deposi t , dengan out out yang di ukur dal am bent uk kr edi t pi nj aman (l oans) dan i nvest asi f i nansi al (f i nanci al i nvest ment s). Akhi r nya, pendekat an aset i ni mel i hat f ungsi pr i mer sebuah inst it usi f inansial sebagai pencipt a kredit pinj aman (l oans). Yang t er akhi r adal ah pendekat an asset yang memvi sual i sasi kan f ungsi pr i mer sebuah i nst i t usi f i nansi al sebagai penci pt a kr edi t pi nj aman (l oans); dekat sekal i dengan pendekat an i nt er medi asi , di mana out put benar-benar di def i ni si kan dal am bent uk aset -aset .

t erhadap Pendapat an bersih), dan pendekat an val ue-added (out put yang mempunyai kont ribusi t erhadap val ue added). Dengan menganggap hal l ainnya t i dak ber ubah (cet er i s par i bus), dan dengan nil ai margin t ert ent u dari t ingkat bunga yang dibayarkan pada deposit dan aset at au kewaj iban f inansial l a i nnya, sebuah gabungan kredit ya ng meni ngkat kan t i ngkat deposi t akan meni ngkat kan

pr oduksi ber si h ni l ai t ambah dar i l embaga f i nansi al t er sebut , di mana kekuat an yang mer ubah ‘ pembel ian’ dana int er- bank akan mengur angi pr oduksi ber si h ni l ai t ambahnya.

Lit erat ur- l it er at ur yang ada memper l akukan bank sebagai sebuah ent it as

yang goi ng concer n, yang mengkombi nasi kan t enaga ker j a, modal , dan ber bagai macam i nput-i nput f i nansi al l ai nnya unt uk mempr oduksi out put. Sal ah sat u pendekat an, yang di sebut sebagai pendekat an pr oduksi , mengukur out put dengan j uml ah deposi t dan akun j asa pi nj aman kr edi t dar i sebuah bank. Pendekat an int ermediasi yang l ebih umum mel ihat bank sebagai f i nanci al i nt er medi ar y, dengan out put yang di ukur dal am uni t Rupi ah dan dengan t enaga ker j a, modal , dan berbagai macam sumber pendanaan diperl akukan sebagai i nput.

Pendekat an i nt er medi asi mempunyai beber apa Var i ans. Ber ger and Humpr ey (1991, 1992) mengkl asif ikasik an akt ivit as-akt ivit as dimana bank -bank mencipt akan val ue added yang t i nggi , seper t i kr edi t pi nj aman (l oans), demand deposi t, dan t i me and savi ngs deposi t s sebagai sebuah out put yang “ pent i ng” , dengan t enaga ker j a, modal , dan pembel i an dana di kl asi f i kasi kan sebagai input. Secara al t ernat if Al y et al . , 1990; Hancock, 1991 dan Fixl er dan Zieschang, 1992

mengadopsi sebuah ker angka “user -cost” di mana sebuah bank asset di kl asi f i kasi kan sebagai sebuah out put j i ka r et ur n dari sebuah asset f inansial di kl asi f i kasi kan sebagai sebuah out put j i ka r et ur n f inansial dari asset t ersebut mel ebihi oppor t uni t y cost dar i i nvest asi , dan sebuah kewaj i ban (l i abi l i t y) di kl asi f i kasi kan sebagai sebuah out put j ika biaya f inansial dari kewaj iban t er sebut l ebi h keci l dar i oppor t uni t y cost-nya. Meski pun det ai l mer eka ber beda, pendekat an val ue added dan user - cost cender ung menyar ankan sebuah kl asi f i kasi yang mirip pada pemil ihan variabel i nput dan ouput dar i sebuah bank, dengan per bedaan pr i nsi pi l pada kl asi f i kasi dar i demand deposi t sebagai sebuah out put

pada sebagi an besar st udi user -cost yang ada dan sebagai i nput maupun out put

ket ika pendekat an val ue added yang diambil .

per bankan dan ber beda hanya pada spesi f i kasi dar i akt i vi t as banknya. Pendekat an yang ket i ga mel angkah l ebi h j auh dan memasukkan beber apa

akt ivit as spesif ik dari bank kedal am t eori kl asik yang kemudian dimodif ikasi. Dal am pendekat an pr oduksi , akt i vi t as bank di deskr i psi kan sebagai sebuah pr oduksi j asa bagi par a deposi t or dan pemi nj am kr edi t . Fakt or -f akt or pr oduksi

t radisional sepert i t anah, t enaga kerj a dan modal digunakan sebagai i nput unt uk mempr oduksi out put-out put yang di i ngi nkan. Meski pun pendekat an i ni mengenal i si f at mul t iproduk dari akt ivit as perbankan, st ud-st udi sebel umnya kurang memperhat ikan aspek -apek dar i pr oduk per bankan t er sebut , sebagi an besar

karena t eknik-t ekni k yang ber kai t an dengan i su skal a (scal e) dan sekup (scope) bel um berkembang dengan baik. Pendekat an i ni mempunyai kekur angan dasar dal am hal pengukuran out put. Apakah ki t a akan memakai j uml ah akun, j uml ah operasi dal am akun-akun i ni at au j uml ah nomi nal nya (dal am Rupi ah)? Pendekat an yang secar a umum di t er i ma adal ah menggunakan j uml ah nomi nal kar ena ket er sedi aan dat anya. Pendekat an i nt er medi asi pada kenyat aannya ber si f at kompl emen t er hadap pendekat an pr oduksi dan mener angkan akt i vi t as per bankan sebagai pent r ansf or masi an uang yang di pi nj amkan dar i deposi t or menj adi uang yang dipinj amkan kepada para debit or. Akt ivit as pent ransf ormasian ini berasal dar i kar akt er i st i k yang ber beda dar i ber bagai macam kar akt er i st i k deposi t dan kr edi t pi nj aman yang ada. Deposi t bi asanya dapat di bagi -bagi, l ikuid dan t idak ber esi ko, di mana pada si si l ai n kr edi t pi nj aman ber si f at kur ang l i kui d dan

beresiko. Dal am pendekat an ini, i nput adal ah modal f inansial – deposit yang di kumpul kan dan dana yang di pi nj am dar i pasar f i nansi al , dan out put-out put

diukur dal am vol ume pinj aman dan invest asi yang out st andi ng. Pendekat an moder n mempunyai kel ebi han dal am mengi nt egr asi kan r esi ko manaj emen dan proses inf ormasi kedal am t eori kl asik mengenai perusahaan. Adal ah sat u bagian yang pal i ng i novat i f dar i pendekat an i ni adal ah pengenal an dari kual i t as aset bank dan kemungkinan dari kegagal an bank dal am pengest i masi an bi aya mer eka. Dapat diargument asikan, bahwa pendekat an ini t erkait pada pendekat an-pendekat an sebel umnya (Fr ei xas and Rochet , 1997). Pendekat an ket i ga i ni ,

mungki n, dapat di r epr esent asi kan secar a t er bai k mel al ui pendakat an CAMEL yang berdasarkan rasio. Pada pendekat an ini, Capi t al adequacy (kecukupan modal ),

Asset qual i t y (kual it as aset ), Management (manaj emen), Ear ni ngs (pendapat an) dan Li qui di t y (l i kui di t as) di t ur unkan dar i t abel-t abel f i nansi al bank dan di gunakan sebagai var i abel-var i abel dal am anal i si s per f or mance (Mer can and Yol al an, 2000). Bank di anal i sa sebagai sebuah uni t pr oduksi pada beber apa st udi sebel umnya

Sei f or d, and Si ems, 1994; At hanassopoul os and Gi okas, 2000).

Zenious and Sot eriou (1999) mengembangkan sebuah kerangka unt uk mengkombi nasi kan benchmar k st r at egi s dan ef i si ensi dar i j asa yang di t awar kan ol eh (cabang) bank. Pada dasar nya model i ni pun bi sa di t er apkan pada bank secar a kesel ur uhan, kar ena i nt i dar i met ode non-paramet rik yang akan dipakai adal ah unt uk mel i hat ki ner j a ef i si ensi dar i sebuah Deci si on Maki ng Uni t (DMU), baik it u sebuah bank, cabang bank, rumah sakit , perusahaan pert anian, dan sebagainya.

Menur ut mer eka Sebuah benchmar k ef i si ensi di kembangkan dengan berdasarkan ser vi ce-pr of i t chai ns (r ant ai j asa-keunt ungan). Tiga model ya ng didasarkan pada met ode non-paramet rik dari t eknik Dat a Envel opment Anal ysi s

(DEA) dikembangkan unt uk dit erapkan pada l at ar bal akang keprakt isan: (i) sebuah model ef i si ensi oper asi onal (oper at i onal ef f i ci ency model), (i i ) sebuah model ef isiensi kual it as j asa (ser vi ce qual i t y ef f i ci ency model), dan (iii) sebuah model ef i si ensi keunt ungan (pr of i t abi l i t y ef f i ci ency model). Penggunaan dar i model-model i ni pada kasus mer eka di i l ust r asi kan menggunakan dat a cabang-cabang dari bank komersial . Hasil empiris menghasi l kan t emuan-t emuan yang super i or j i ka ki t a dapat secar a si mul t an menggunakan ket i ga model secar a ber samaan, yai t u mel i hat desai n oper asi onal dengan kual i t as yang di hasi l kan ol eh

j asa dan keunt ungan yang dibandingkan dengan benchmar k masing-masi ng dar i t iga di mensi t er sebut secar a t er pi sah. Hubungan yang bagus j uga t er dukung secar a empi r i s di ant ar a ef i si ensi oper asi onal dan keunt ungan, dan di ant ar a

ef i si ensi oper asi onal dengan kual i as j asa yang di hasi l kan.

Dal am t ul i sannya, Zeni ous and Sot er i ou (1999) menkait kan operasi, kual it as j asa dan keunt ungan dal am sebuah benchmar k ker angka ef i si ensi secar a umum. Kont ribusi dari kerangka ini adal ah bahwa model nya dapat sesuai dengan t epat

pada desain dari sist em operasi ke dal am konsep rant ai j asa-keunt ungan ser vi ce-pr of i t chai n, dan member i kan kemampuan unt uk membuat benchmar k desain oper asi onal secar a gabungan, dengan ukur an i nt er nal (oper asi onal ) dan ukur an ekst er nal (kost umer ), yang mengukur per f or mance dar i j asa yang di hasi kan (seper t i kual i t as) dan gar i s dasar nya (seper t i keunt ungan). Dal am t ul i sannya dikembangkan suat u met ode yang mengkait kan r esiko yang mer eka t anggung dal am member i kan i mpr esi dar i kesel ur uhan ker angka benchmar k yang mer eka bangun. Sebenarnya mereka membangun sebuah hubungan model yang kompl e ks dan non l inier. Mereka menunj uk l it erat ur yang ber-benchmar k st r at egi s sebagai j auh dar i kesan konkl usi f . Jadi menur ut mer eka f akt or-f akt or yang mempengar uhi

(ser vi ce-pr of i t chai n), at aupun mem-benchmar k sat u-sat u kait an t ersebut .

St udi mer eka t er f okus pada j ar i ngan dar i cabang-cabang (bank). Tapi i ni dikarenakan ket erbat asan dari dat a yang bisa mereka perol e h dan bukanl ah mer upakan kar akt er i st i k i nher en yang di but uhkan dal am pengambangan ker angka yang mer eka kembangkan dan met odol ogi yang mer eka gunakan dal am menganal isis dat a empirik. Art inya, met odol ogi ini bisa dit erapkan ke decision

making unit l ainnya dan dimodif ikasi sesuai kebut uhan. Cabang-cabang dar i bank t et ap menj adi kendaraan ut ama dari j aringan bank yang dit akdirkan unt uk mempunyai pengaruh yang signif ikan t erhadap bank -bank secar a kesel ur uhan.

Efisiensi Perbankan dan Merger

Mer ger dan akui si si mer upakan pil ihan agar per bankan di Indonesia ber t idak l ebih ef isien set el ah krisis ekonomi yang mel anda Indonesia pada t ahun 1997.

Mer ger dapat membuat bank dengan manaj emen yang l ebih baik mengambil al ih manaj emen dari bank yang kurang baik unt uk peningkat an per f or manya. Dengan hasil mer ger ant ar bank t er sebut akan mempunyai manaj emen yang l ebih baik.

Mer ger j uga akan menur unkan bi aya oper asi onal dan menawar kan keunt ungan kepada masyarakat secara kesel uruhan dal am bent uk kebebasan dal am memil ih sumber daya yang di gunakan.

Adanya kel ebi han kapasi t as, di mana beber apa bank ber oper asi di bawah skal a ef isien, kombinasi dari produk yang t idak ef isien, at au berada di l uar

ef f i ci ent f r ont i er, membuat mer ger dan akui si si har us di l akukan unt uk menyel esaikan masal ah i ni . Lebi h j auh l agi , ada beber apa al asan unt uk memper ki r akan adanya pengar uh ef i si ensi dar i mer ger beber apa bank yang di l akukan set el ah kr i si s ekonomi t ahun 1997. Di mana per ubahan der egul asi per bankan, i novasi t ekonol ogi dan peni ngkat an kompet i si mempengar uhi bank unt uk mel akukan mer ger dan akui si si .

Mer ger dan akuisisi dapat meningkat kan skal a ekonomi dan scope ekonomi, memper bai ki ef i si ensi dar i bank yang mer ger, membuat bank hasi l mer ger

memil iki mar ket power yang l ebih besar at au meningkat kan si ze dari manaj emen. Sebagai konsekwensinya, mer ger dari bank mempengaruhi ef isiensi biaya dan pr of i t, seper t i hal nya bunga dar i deposi t o dan pi nj aman. Mer ger

berpot ensi unt uk memberi keunt ungan kepada masyarakat dengan l ebih l uas j ika ef i si ensi bi aya dan pr of i t akibat merger meningkat . Est imasi dari ef isiensi biaya

Huizinga, et , al . (2001) menemukan bah wa ada perubahan yang si gni f i cant dar i skal a ekonomi pada perbankan di Eropa, akibat mer ger dan akui si si . Dengan membandi ngkan bank yang mer ger dengan bank yang t i dak mer ger, penel i t i an t ersebut menemukan bahwa, akibat adanya mer ger, bank -bank yang kecil , pr of i t ef isiensinya l ebih baik dibandingkan dengan bank -bank yang besar . Sedangkan

ef isiensi biaya dari bank -bank keci l maupun besar meni ngkat . Mer ger cender ung unt uk menurukan ef isiensi prof it dari bank -bank yang besar, sedangkan ef isiensi prof it dari bank-bank yang kecil meningkat . Penel it ian t ersebut j uga menemukan bahwa t ingkat suku bunga deposit o cenderung meningkat akibat mer ger, yang mengindikasikan bahwa bank -bank hasi l mer ger t i dak dapat memper ol eh mar ket power yang l ebih besar . Dal am t ul isan ini kit a j uga akan mel akukan anal isis merger yang dil akukan ol eh bank -bank yang ada di Indonesi a unt uk mel i hat

t ingkat ef isiensi sebel um dan sesudah merger yang kemudian dibandingkan unt uk di anal i si s.

III. METODOLOGI DAN DATA PENELITIAN

Adal ah umum diket ahui bahwa pemi l i han var i abel dal am st udi ef i si ensi secar a si gni f i kan mempengar uhi hasi l nya. Beber apa st udi t el ah memper l i hat kan hasi l-hasil yang berbeda karena adanya sel eksi variabel yang berbeda. (Favero and Pappi , 1995; Hunt er and Ti mme, 1995). Wal au bagai manapun j uga ada beber apa ket er bat asan dal am penyel eksi an var i abel kar ena r el i abi l i t as dar i dat a

yang kit a perol eh.

Sebagai cont oh, variabel dapat merepresent asikan inf ormasi yang berbeda-beda, meskipun mereka membawa l abel yang sama. Variasi ini berakar da ri kurangnya st andar pel aporan dal am indust ri perbankan. Pada sisi l ain,

penggunaan var i abel yang t i dak per l u membi askan anal i si s dan membuat menj adi sul i t unt uk di i nt er pr est asi kan dal am st udi par amet r i k dan nonpar amet r i k. Beban st udinya adal ah dengan memaksakan unt uk menj ust i f i kasi pr oses sel eksi .

Penyel eksian variabel unt uk beberapa st udi bergant ung kebanyakan pada t eori-t eori bank kl asik. Kompl ikasi l ain yang peneori-t ing pada seori-t udi ef isiensi bank yang mempengar uhi penyel eksi an var i abel dan kemudi an hasi l nya adal ah def i ni si dar i f ungsi bank. Ol eh karena it u sebel um mendiskusikan apl ikasi dan penyel eksian variabel amat berguna unt uk memahami t erl ebih dahul u proses perbankan yang ada, yang kemudian dapat mempert aj am pet unj uk yang baik dal am penyel eksian variabel dan pr oses pengapl i kasi an. Per an sebuah bank komer si al secar a umum didef inisikan sebagai pengkol eksi t abungan dari rumah t angga dan agen-agen l ainnya unt uk mendanai invest asi yang dibut uhkan per usahaan-per usahaan dan

dal am menent ukan variabel i nput dan out put yang akan dipakai unt uk st udi ef i si ensi . Meski pun sudah j el as bahwa bank membawa kedua f ungsi i ni , sebuah

st udi kuant it at if harus dibuat dari pil ihan konf l ik yang ada pada pen def ini sian variabel .

Spesifikasi input dan out put

Dal am penel it ian ini digunakan asset appr oach (deposi t o sebagai i nput) dengan pert imbangan-per t i mbangan sebagai ber i kut :

1. Sebagi an besar penel i t i an yang per nah di l akukan unt uk mengukur

ef isiensi perbank an adal ah dengan menggunakan asset appr oach. Dengan menggunakan pendekat an i ni , maka mudah unt uk di l akukan penel i t i an-penel it ian sel anj ut nya yang berkait an dengan ef isiensi perbankan,

maupun membandingkan hasil penel it ian ini dengan penel it ian-penel i t i an yang pernah dil akukan sebel umnnya.

2. Per anan dar i bank di Indonesi a adal ah sebagai i nst i t usi f i nansi al yang mengumpul kan t abungan (yang mer upakan sur pl us unit ) dan mengubahnya menj adi kredit yang merupakan def isit unit . At au dengan perkat aan l ain, f ungsi int ermediaries dari bank pent ing unt uk dit el it i.

3. Jika deposit o diperhit ungkan sebagai out put, Deposi t ser vi ces di kenakan kepada nasabah bank dal am bent uk membayar t i ngkat bunga di bawah t i ngkat bunga pasar (SBI) dar i pada mengenakannya dengan har ga t er t ent u sebagai f ee dari ser vi ce. Sehi ngga sul i t di t ent ukan har ga dar i deposi t o.

Tabel. 3. 1. Variabel -variabel berdasarkan pendekat an

Dal am penel it i an i ni , met odol ogi yang di gunakan adal ah met odol ogi non paramet rik, dengan met odol ogi yang dikenal dengan ist il ah Dat a Envel opment Anal i sys (DEA). DEA menghi t ung ef i si ensi t ekni s unt uk sel ur uh uni t . Skor ef i si ensi unt uk set iap unit adal ah rel at if , t ergan t ung pada t ingkat ef isiensi dari unit -unit l ainnya di dal am sampl e. Set iap unit dal am sampl e dianggap memil iki t ingkat

ef isiensi yang t idak negat if , dan nil ainya ant ara 0 hingga 1, dimana sat u menunj ukkan ef isiensi yang sempurna. Kemudian unit -uni t yang memi l i ki ni l ai sat u ini digunakan dal am membuat envel ope unt uk f r ont i er ef i si ensi . Uni t -unit l ainnya yang ada di dal am envel ope menunj ukkan t i ngkat i nef i si ensi .

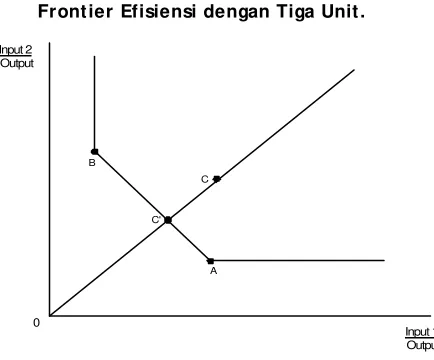

Hal ini dapat dil ihat dal am gambar 3. 1, dimana i nput di nor mal i sasi dengan

out put unt uk set iap unit . Unit A menggunakan i nput 1 yang l ebih besar dari

i nput 2, dan unit B menggunakan i nput dengan komposi si yang ber l awanan.

Fr ont i er dapat digambar kan sebagai kombinasi l iner dar i unit A dan B, dan menyambungkan daer ah di l uar A dan B yang mendekat i set i ap aksi s, t et api t i dak pernah menyent uh. Unit C ada di ant ara f r ont i er, dengan t i ngkat ef i si ensi nya dihit ung sebagai rasio ant ara OC' t o OC. Ol eh karena it u, bil a kit a menarik garis l urus dari C ke f r ont i er, akan di dapat uni t C' yang mer upakan uni t yang dapat ki t a per ki r akan bi l a uni t C menggunakan t eknol ogi yang di gunakan ol eh uni t A

dan B (Sext on).

Gambar 3. 1

Front ier Efisiensi dengan Tiga Unit .

C' C B

A

0

Input 1 Output Input 2

Output

Anal isis non-par amet r i k (Char nes, Cooper s and Rhodes, 1978) t i dak

beberapa f ormul asi al t ernat if . Kit a dapat menganal i sa dua ver si dar i sebuah model DEA yang ber or i ent asi out put ber dasar kan dua asumsi r et ur n of scal e yang ada: yait u const ant r et ur ns t o scal e (kit a singkat dengan DEAc) dan var i abl e r et ur ns t o scal e (ki t a si ngkat dengan DEAv). Kedua pendekat an penghi t ungan DEA dengan asumsi yang ber beda i ni dapat di l akukan dengan mengunakan sof t war e

FRONT IER.

Misal kan t er dapat sebuah set dar i n Uni t Pembuat an Keput usan (UPK). Terdapat mi nput -i nput dan s out put-out put dan set i ap UPK mempunyai karakt erist ik ol eh sebuah i nput out put (X, Y) vekt or . Unt uk menent ukan skor ef i si ensi dar i t i ap uni t , UPK akan di bandi ngkan dal am sebuah gr up t er t ent u yang t erdiri dari kombinasi l inear dari ef isiensi UPK- UPK yang ada. Unt uk set iap unit yang t idak t erl okasi di dal am bat asan ef isiensi didef inisikan sebagai vekt or

?

?

?

n?

?

?

1,...,

, where each?

jmerepresent asikan bobot dari set iap UPK di dal am gr up t er sebut . Per hi t ungan DEA di desai n unt uk memaksi mumkan skor ef isiensi rel at if dari set iap unit , dengan dibat asi ol eh kendal a bahwa bobot dal amset yang di per ol eh dal am hal i ni unt uk set i ap UPK har us j uga f easi ble unt uk UPK-UPK l ainnya yang t ermasuk di dal am sampel. Bahwa skor ef isiensi dapat di hit u ng dengan f or mul asi pempr ogr aman mat emat i k5 sepert i berikut dimana skor ef i si ensi

5 Lihat Charnes, Cooper dan Rhodes (1978). Sebuah alternatif formulasi analisis yang lebih detail dapat ditemukan

yang sepert i it u dapat diperol eh sebagai sebuah peminimuman dari rasio bobot

bahw a per usahaan dapat pencapai annya dengan mengkonsumsi kuant i t as yang sama dar i i nput-i nput nya j i ka di oper asi kan dengan asumsi bent uk bat asan produksi yang const ant r et ur ns t o scal e (CRS). Pengukur an ef i si ensi t ekni s mur ni t erj adi pada peningkat an out put yang dapat dicapai perusahaaan j ika ia menggunakan t eknol ogi yang ber sif at var i abl e r et ur ns t o scal e (VRS). Akhirnya, skal a ef isiensi dapat dihit ung sebagai rasio dari t ot al ef isiensi t eknis t erhadap ef i si ensi t ekni s mur ni . Ji ka skal a ef i si ensi nya sama dengan sat u, maka per usahaan ber oper asi dengan asumsi CRS, sedangkan j i ka sebal i knya per usahaan t ersebut t er kar akt er i sasi dengan asumsi VRS.

Teknik evaluasi efisiensi bank set elah merger

Dal am mengeval uasi pengaruh merger pada ef isiensi sebuah bank, maka dal am penel it ian ini akan dil ihat nil ai-nil ai dari ef isiensi suat u bank sesudah dan sebel um merger dengan. menggunakan met ode non paramet rik. Anal isis yang

IV. HASIL DAN ANALISIS

DEA mer upakan ukur an ef i si ensi r elat if , yang mengukur inef isisensi unit -unit yang ada dibandingkan dengan -unit l ain yang dianggap pal ing ef isien dal am set dat a yang ada. Sehingga dal am anal isis DEA dimungkinkan beberapa unit

mempunyai t ingkat ef isiensi 100% yang ar t inya adal ah bahwa unit t er sebut merupakan unit yang t eref isien dal am set dat a t ert ent u dan wakt u t ert ent u. Keunt ungan l ai nnya adal ah bahwa DEA dapat mel i hat sumber ket i dakef i si enan

dengan ukur an ‘ peningkat an pot ensial ’ (pot ent ial impr ovement ) dar i masing-masi ng i nput . DEA j uga t i dak dapat mel akukan penguj i an st at i st i k seper t i pada ekonomet ri. Namun kedua pendekat an ini akan menghasil kan ukuran ef isisensi yang mi r i p j i ka dat anya cukup l engkap dan akur at . Ji ka ekonomet r i amat membut uhkan dat a yang banyak, maka kal au DEA i ni amat r ent an dengan adanya angka nol , negat if dan angka kecil yang mendekat i nol . Karena DEA sebenarnya menggunakan met ode l i near pr ogr ammi ng dengan pembobot an, maka adanya angka kecil yang mendekat i nol dapat menyebabkan f l ukt uasi bobot menj adi amat t inggi dan bi sa t ak t er hi ngga. Sedangkan adanya angka negat i f t i dak

memungki nkan di j al ankannya anal i si s DEA kar ena angka negat i f mengi mpl i kasi kan sebuah t i t i k kombi nasi yang t i dak t er dapat di dal am ‘cl osed set’ . Di mana secar a sederhana kit a j uga dapat mengat akan bahwa input dan out put t idak bol eh

negat i f (at au behut ang) dal am anal i si s DEA.

Dengan banyaknya dat a yang ‘mi ssi ng’ maka anal i si s non par amet r i k dengan menggunakan DEA menj adi t erbat as. Unt uk anal isis yang t ahunan kit a hanya bisa memakai seki t ar sembi l an bel as sampai dua pul uh l i ma dat a dat a. Anal i si s yang

akan di l akukan di bat asi dengan per masal ahan-per masal ahan di at as dan amat membut uhkan banyak masukan pendapat -pendapat ahl i per bankan unt uk pembuat an model yang baik dengan t ingkat keakurat an anal isa yang l ebih t i nggi .

Efisiensi bank t ahunan

Tabel 4. 1

Bank-Bank Yang Paling Efisien Menurut Hasil Perhit ungan DEA Tahun DEA6 ef i si ensi 100%. Hasil ini menunj ukkan bahwa bank -bank yang disebut kan pada t abel di at as mempunyai t i ngkat ef i si ensi yang t er bai k pada t ahun- t ahun yang

bersangkut an.

Tabel 4. 2.

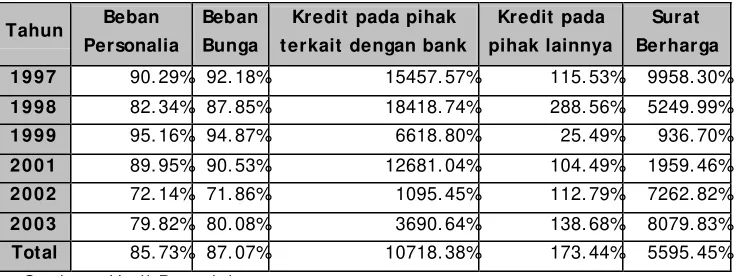

Pot ensi Pengembangan Indust ri Perbankan dilihat dari input at au out put

Tahun Beban dil ihat secara posit if . Jika pada t ahun 1997 Beban personal ia mempunyai pot ensi

pengembangan sebesar 90. 29%, ar t i nya i nput t er sebut masi h ki t a dapat

6Karena keterbatasan perangkat lunak yang digunakan, metode DEA tidak dapat menganalisa lebih

ef isienkan l ebih baik l agi dengan pengurangan sebesar 90. 29% dari nil ai rat a-r at a beban per sonal i a ba nk per bul an pada t ahun t ersebut . Jadinya pot ensi input

t i dak mungki n mel ebi hi 100 %, sedangkan unt uk out put mungki n saj a, di mana j i ka angka pengembangan pot ensi out put t er sebut di at as 100% ar t i nya out put t er sebut masih dapat kit a gandakan t erus semakin besar. Dari dat a dapat kit a l ihat bahwa

kr edit yang t er kait dengan pihak bank mempunyai pot ensi pengambangan yang sangat t inggi unt uk meningkat kan ef isiensi bank secar a kesel ur uhan. Sur at ber har ga j uga mempunyai t i ngkat pot ensi pengambangan yang t i nggi pul a. Yang menarik adal ah bahwa pot ensi pengef isienan input yang dapat kit a l akukan j uga

cukup besar , sebesar 85. 73 % unt uk beban per sonal i a dan 87. 07% unt uk beban bunga. Tapi anal i si s i ni adal ah dal am kur un wakt u 1997-2003 dimana banyak sekal i var i abel yang mempengar uhi ef i si ensi per bankan t er sebut sel ai n var i

abel-var iabel yang kit a masukkan ke dal am model kit a.

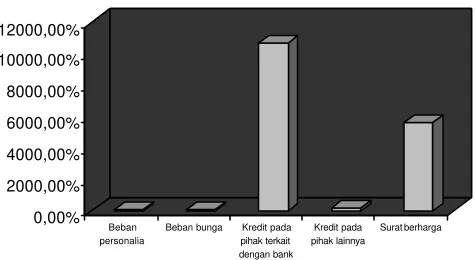

Gambar 4. 1

Rata-rat a input at au Out put t ahun 1997 - 2 0 0 3

0,00% 2000,00% 4000,00% 6000,00% 8000,00% 10000,00% 12000,00%

Beban personalia

Beban bunga Kredit pada pihak terkait dengan bank

Kredit pada pihak lainnya

Surat berharga Rata rata Input atau Output tahun 1997-2003

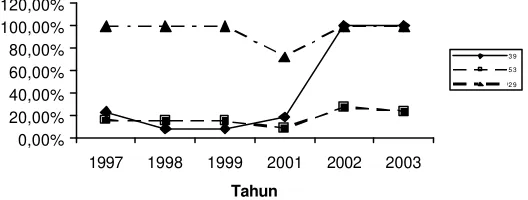

Bil a kit a mengambil f l ukt uasi ef isiensi dari bank -bank yang ada per t ahun maka kit a dapat membagi bank -bank t ersebut ke dal am t iga j enis, yait u bank -bank

indakan-t indakan yang ber esi ko (r i sk neut r al). Sedangkan t er akhi r bank dengan no. ID 53 mer upakan j eni s bank yang sangat ber hat i -hat i sekal i dal am menj al ankan

bi sni snya (r i sk aver se). Anal i si s i ni j uga masi h har us di konf i r masi dengan keadaan bank yang sebenar nya, di mana met ode kuant i t at i f hanyal ah sekedar al at bant u unt uk memberikan inst ing-i nst i ng yang dapat di j adi kan per t i mbangan dal am

mel ihat kondisi suat u bank.

Gambar 4. 2

Konfigurasi Efisiensi Perbankan t ahun 1997- 2003 unt uk Bank Terpilih

Konfigurasi Efisiensi perbankan tahun 1997-2003 (Bank terpilih)

0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00%

1997 1998 1999 2001 2002 2003

Tahun

3 9 5 3 2 9

EFISIENSI BANK MENURUT KATEGORI BANK

Pada bagi an i ni skor ef i si ensi dicari dengan membandingkan ef isiensi bank -bank yang t el ah dikel ompokkan sebel umnya. Sepert i yang t el ah dij el askan sebel umnya, bank -bank i ni kemudi an di kel ompokkan kedal am l i ma st at us bank, yait u : Bank Per ser o, Bank Swast a Nasi onal (Devi sa), Bank Swast a Nasi onal (Non

Devi sa), Bank Asi ng Campur an dan Bank Pemer i t ah Daer ah. Dengan mengel ompokkan bank -bank t er sebut ki t a dapat semaki n memper kaya anal i si s at as ef isiensi rel at if bank -bank di Indonesia. Hal ini disebabkan karena

kar akt er i st i k yang t i dak j auh ber beda pada sebuah kel ompok akan menghasi l kan est imasi nil ai skor ef isiensi yang semakin baik, dimana nant inya kit a dapat membandingkan bank -bank yang pal i ng ef i si en dal am set i ap kel ompok ke dal am sebuah set bank t erpil ih.

Peni l ai an ef i si ensi akan di l akukan dengan membandi ngkan t er l ebi h dahul u ef isiensi bank -bank dar i set i ap kel ompok bank, sehi ngga di per ol eh skor ef i si ensi

sehi ngga dapat di ket ahui bank dengan st at us apa yang mer upakan bank yang pal i ng ef i si en. Dengan menggunakan met ode nonpar amet r i k, ki t a dapat

menghit ung skor ef isiensi per kat egor i t er sebut . Akan dil akukan dua t ahap penghit ungan. Pert ama-t ama akan di hi t ung skor -skor ef i si ensi set i ap kel ompok dan kemudian bank -bank dengan ef i si ensi yang t er bai k pada set i ap kel ompok i t u

akan dibandingkan l agi skor ef isiensinya unt uk mencari t ahu j enis kel ompok bank yang pal ing ef isien.

Ni l ai ef i si ensi pada met od e nonpar amet r i k dapat menghasi l kan beber apa bank dengan skor ef i si ensi 100%. Bank dengan skor ef i si ensi 100%, ki t a anggap

sebagai bank yang mempunyai ef isiensi t er baik pada set iap kel ompok bank dan akan dibandingkan l agi dengan bank - bank pada kel ompok l ainnya.

Berdasar kan met ode nonpar amet r i k, bank yang ber t i ndak pal i ng ef i si en menurut kel ompok bank adal ah bank - bank dengan nomor ID yang dapat di l i hat

pada t abel-t abel berikut ini. Terdapat pul a beberapa t ahun yang t idak menghasi l kan skor ef i si ensi kar ena adanya mi ssi ng dat a.

Tabel 4. 3

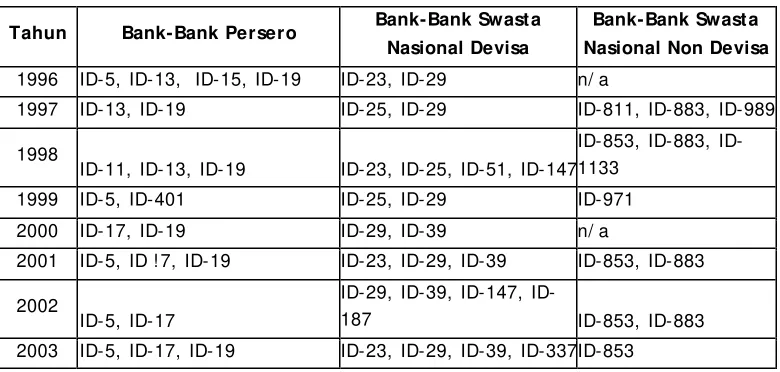

Bank-Bank Persero, Swast a Nasional Devisa, Swast a Nasional Non Devisa yang Paling Efisien Pada Tahun 1996 Sampai Tahun 2003

Tahun Bank-Bank Persero Bank-Bank Swast a Nasional Devisa

Bank-Bank Swast a Nasional Non Devisa

1996 ID-5, ID-13, ID-15, ID-19 ID-23, ID-29 n/ a

1997 ID-13, ID-19 ID-25, ID-29 ID-811, ID-883, ID-989

1998

ID-11, ID-13, ID-19 ID-23, ID-25, ID-51, ID-147

853, 883, ID-1133

1999 ID-5, ID-401 ID-25, ID-29 ID-971

2000 ID-17, ID-19 ID-29, ID-39 n/ a

2001 ID-5, ID ! 7, ID-19 ID-23, ID-29, ID-39 ID-853, ID-883

2002

ID-5, ID-17

29, 39, 147,

ID-187 ID-853, ID-883

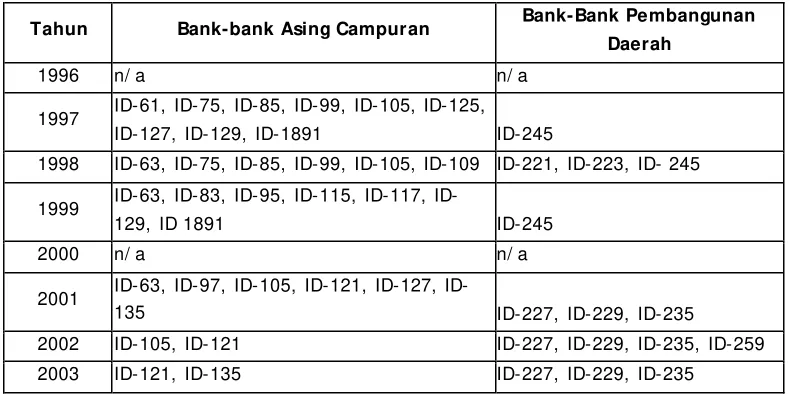

Tabel 4. 4

Bank-Bank Asing Campuran dan Pembangunan Daerah yang Paling Efisien

Pada Tahun 1996 Sampai Tahun 2003

Tahun Bank-bank Asing Campuran Bank-Bank Pembangunan Daerah

1996 n/ a n/ a

1997 ID-61, ID-75, ID-85, ID-99, ID-105, ID-125,

ID-127, ID-129, ID-1891 ID-245

1998 ID-63, ID-75, ID-85, ID-99, ID-105, ID-109 ID-221, ID-223, ID- 245

1999 63, 83, 95, 115, 117,

ID-129, ID 1891 ID-245

2000 n/ a n/ a

2001 63, 97, 105, 121, 127,

ID-135 ID-227, ID-229, ID-235

2002 ID-105, ID-121 ID-227, ID-229, ID-235, ID-259

2003 ID-121, ID-135 ID-227, ID-229, ID-235

Sumber : Hasi l Pengol ahan

Ji ka di per hat i kan secar a seki l as ki t a dapat mel i hat bahwa skor 100% pal ing banyak diraih ol eh bank -bank yang t ermasuk kat egori bank -bank asing

campur an. Ber ar t i bank asi ng campur an j i ka di bandi ngkan dengan bank asi ng campuran l ainnya, banyak yang mencapai skor ef isiensi 100%. Tet api kit a perl u anal isis l ebih l anj ut j ika bank -bank asing ini kit a bandingkan dengan bank -bank

dal am kel ompok l ainnya.

EFISIENSI BANK ANTAR KATEGORI BANK

Unt uk dapat menget ahui bank dar i kat egor i mana yang mer upakan bank yang pal i ng ef i si en, maka bank yang pal i ng ef i si en dar i set i ap kat egor i bank akan diambil unt uk mewakil i kat egor i bank t er sebut , unt uk kemudian dibandingkan unt uk di per ol eh ni l ai ef i si ensi nya.

Hasil anali sis ini membandingkan ef isiensi rel at if pada kel ompok masing-masing kat egori bank dan bukanl ah secara kesel uruhan. Art inya bank -bank t ersebut merupakan bank yang mempunyai perf orma ef isiensi t erbaik pada kurun wakt u 1997-2003 j i ka di bandi ngkan dengan bank -bank kel ompok sej eni s.

yang mempunyai ef i si ensi 100% pada masi ng-masing kel ompok kat egorinya.

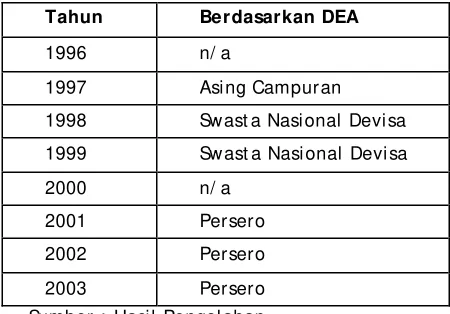

Tabel 4. 5

Kelompok Bank Paling Efisien Dari Tahun 1996 Sampai Tahun 2003

Berdasarkan Met ode DEA

Tahun Berdasarkan DEA

1996 n/ a

1997 Asi ng Campur an

1998 Swast a Nasi onal Devi sa

1999 Sw ast a Nasi onal Devi sa

2000 n/ a

2001 Persero

2002 Persero

2003 Persero

Sumber : Hasi l Pengol ahan

Dari hasil pengol ahan diat as, t ernyat a set el ah bank -bank dengan skor

ef isiensi 100% dari masing-masing kel ompok dibandingkan dengan bank -bank l ainnya, kel ompok bank yang pal ing ef isien adal ah kel ompok Bank Per ser o, Swast a Nasi onal Devisa dan Bank Asing Campuran. Hal ini bisa saj a dimungkinkan karena set el ah krisis secara kesel uruhan bank persero dan swast a nasional devisa ber usaha meningkat kan ef isiensinya dan memper ol eh hasil yang cukup signif ikan.

ANALISIS MERGER DAN EFISIENSI

Mer ger dan akui si si secar a t eor i dapat meni ngkat kan at au menur unkan per f or ma dar i sebuah bank. Sehi ngga, ef i si ensi menj adi per t anyaan kr usi al dal am

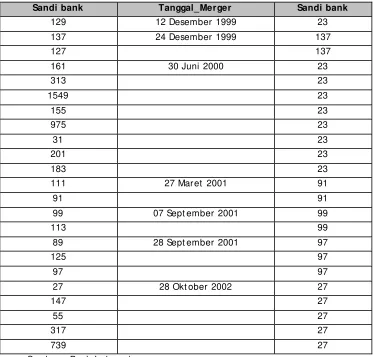

Tabel 4. 6

ID Bank-Bank Yang Melakukan Merger

Sandi bank Tanggal_Merger Sandi bank

129 12 Desember 1999 23

137 24 Desember 1999 137

127 137

161 30 Juni 2000 23

313 23

1549 23

155 23

975 23

31 23

201 23

183 23

111 27 Mar et 2001 91

91 91

99 07 Sept ember 2001 99

113 99

89 28 Sept ember 2001 97

125 97

97 97

27 28 Okt ober 2002 27

147 27

55 27

317 27

739 27

Sumber : Bank Indonesi a

Tabel 4. 7

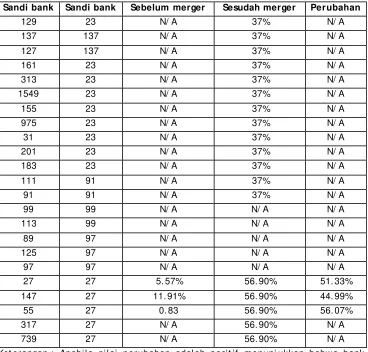

Efisiensi Bank Sesudah Dan Sebelum Merger Berdasarkan Analisis Efisiensi Tahunan dengan Met ode DEA

Sandi bank Sandi bank Sebelum merger Sesudah merger Perubahan

129 23 N/ A 37% N/ A

137 137 N/ A 37% N/ A

127 137 N/ A 37% N/ A

161 23 N/ A 37% N/ A

313 23 N/ A 37% N/ A

1549 23 N/ A 37% N/ A

155 23 N/ A 37% N/ A

975 23 N/ A 37% N/ A

31 23 N/ A 37% N/ A

201 23 N/ A 37% N/ A

183 23 N/ A 37% N/ A

111 91 N/ A 37% N/ A

91 91 N/ A 37% N/ A

99 99 N/ A N/ A N/ A

113 99 N/ A N/ A N/ A

89 97 N/ A N/ A N/ A

125 97 N/ A N/ A N/ A

97 97 N/ A N/ A N/ A

27 27 5. 57% 56. 90% 51. 33%

147 27 11. 91% 56. 90% 44. 99%

55 27 0. 83 56. 90% 56. 07%

317 27 N/ A 56. 90% N/ A

739 27 N/ A 56. 90% N/ A

Ket erangan : Apabi l a ni l ai per ubahan adal ah posi t i f menunj ukkan bahwa bank

semaki n ef i si en set el ah mer ger .

Karena ket erbat asan dat a, maka hanya t iga bank yang dapat kit a anal isis ef isiensi mergernya. Dari ket iga bank t ersebut semuanya menunj ukkan

peningkat an ef isiensi. Bank yang semakin ef isien t ersebut adal ah bank dengan No. ID 27. 147, dan 55. Khusus unt uk bank dengan No. ID 55 yang mer ger menj adi bank dengan ID 23 mengal ami pe ni ngkat an ef i si ensi t er besar sebesar 56. 07%.

represent at if yang kecil . Unt uk menut upi kekur angan ini maka dapat kit a bandingkan nant i nya dengan anal i si s par amet riknya.

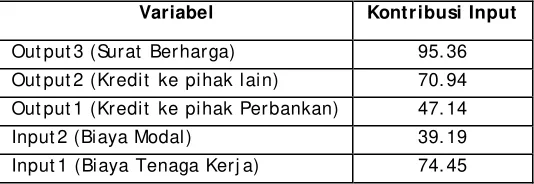

Ki t a j uga dapat menganal i si s i nput manakah yang mempunyai kont r i busi pal ing besar t erhadap peningkat an kenaikan ef isiensi ini. Berikut ini akan disaj ikan kont ribusi input at au out put t erbesar pada bank dengan No. Id. 23 set el ah merger. Nant inya kit a bisa mel ihat input manakah yang berperan pent ing

dal am meningkat kan ef isiensi bank yang t el ah merger t ersebut .

Tabel 4. 8.

Kont ribusi input pada Bank No. Id. 23 Set elah Merger Tahun 2003

Variabel Kontribusi Input

Out put 3 (Surat Berharga) 95. 36

Out put 2 (Kredit ke pihak l ain) 70. 94 Out put 1 (Kredit ke pihak Perbankan) 47. 14

Input 2 (Biaya Modal ) 39. 19

Input 1 (Biaya Tenaga Kerj a) 74. 45 Sumber: Hasil Pengol ahan

Pada t abel t erl ihat bahwa kont ribusi ef isiensi t erbesar pada merger t erj adi pada out put surat berharga yang dihasil kan ol eh bank t ersebut . Hal ini di sebabkan meni ngkat nya kewaspadaan bank dal am membel i sur at ber har ga, agar t idak t er j adi kemacet an dal am pembayar an piut ang t er sebut . Dan ber i kut nya kont ribusi t erpent ing adal ah pada input t enaga kerj a. Hal ini di sebabkan kar ena mer ger dar i bank akan mel akukan ef i si ensi t enaga ker j a yang cukup dr ast i s di sebabkan kondi si pr ekonomi an yang sul i t . Sedangkan yang ber i kut nya j uga t er j adi peni ngkat an out put kr edi t ke pi hak l ai n, yang

Tabel 4. 9

Efisiensi Bank Sesudah Dan Sebelum Merger Berdasarkan Kelompok Bank Dengan Met ode DEA

Sandi bank Sandi bank Sebelum merger Sesudah merger Perubahan

129 23 61. 73% 85. 95% 24. 22%

137 137 5. 44% 44. 84% 39. 40%

127 137 25. 48% 44. 84% 19. 36%

161 23 N/ A 85. 95% N/ A

313 23 N/ A 85. 95% N/ A

1549 23 N/ A 85. 95% N/ A

155 23 0. 69 85. 95% 16. 95%

975 23 N/ A 85. 95% N/ A

31 23 N/ A 85. 95% N/ A

201 23 2. 14% 85. 95% 83. 81%

183 23 N/ A 85. 95% N/ A

111 91 60. 04% 77. 36% 17. 32%

91 91 48. 41% 77. 36% 28. 95%

99 99 100. 00% 46. 79% -53. 21%

113 99 41. 1% 46. 79% 5. 69%

89 97 11. 38% 81. 14% 69. 76%

125 97 100. 00% 81. 14% -18. 86%

97 97 46. 69% 81. 14% 34. 45%

27 27 29. 78% 56. 9% 27. 12%

147 27 71. 72% 56. 9% -14. 82%

55 27 4. 44% 56. 9% 52. 46%

317 27 N/ A 56. 9% N/ A

739 27 N/ A 56. 9% N/ A

Ket erangan : Apabi l a ni l ai per ubahan adal ah posi t i f menunj ukkan bahwa bank semaki n ef i si en set el ah mer ger .

Bil a kit a perhat ikan, dengan menganal i si s per kel ompok bankpun, kesi mpul an met ode DEA cender ung sama, di mana mer ger yang di l akukan cukup ber hasi l

unt uk meni ngkat kan ef i si ensi per bankan di Indonesi a. Hanya t i ga kasus di mana t erdapat penurunan ef isiensi yait u pada ID bank No. 99. 125 dan 147. Hal ini mungkin pul a t er j adi dimana ef isiensi sebuah bank yang t adinya cukup baik menj adi menur un kar ena t er pengar uh ol eh oper asi bank -bank l ain yang kurang ef isien di dal am proses merger yang t erj adi.

menganal isa per kel ompok bank dan secar a kesel ur uhan semuanya. Masi ng-masi ng pendekat an mempunyai kekur angan dan kel ebi han t er gant ung anal i si s

yang kit a but uhkan. Namun j ika yang ingin kit a car i adal ah ef isiensi t er baik dar i k esel ur uhan i ndust r i per bankan di Indonesi a bai k ber dasar kan kel ompok kat egor i at aupun i ndi vi du, maka per hi t ungan skor ef i si ensi secar a kesel ur uhan t ent unya

akan menghasi l kan hasi l yang l ebi h bai k. Sedangkan j i ka ki t a memang i ngi n mel i hat ef i si ensi per kel ompok bank, maka per hi t ungan ef i si ensi per kel ompok kat egor i t er sebut akan member i kan hasi l yang cukup akur at dan l ebi h spesi f i k.

Per bedaan per hi t ungan ef i si ensi secar a kesel ur uhan at aupun ber dasar kan

kel ompok bank t i dak t er hi ndar kan dal am penggunaan met ode DEA di kar enakan sampel set nya berubah sehingga sel uruh ukuran ef isiensi rel at if nya pun berubah. Anal isis Tahunan menggunakan set sampel secara kesel uruhan yang menunj ukkan ef isiensi rel at if kesel uruhan perbankan di Indonesia, sedangkan Anal isis per kat egori bank hanya menunj ukkan ef isiensi r el at if per masing-masing kel ompoknya saj a.

6. 1. KESIMPULAN DAN SARAN

Kesimpul an yang dapat dihasil kan dari penel it ian ini adal ah:

1. Ber dasar kan anal i si s dengan menggunakan met ode nonpar amet r i k (DEA), dapat disimpulkan bah wa kr edi t yang t er kai t dengan bank mempunyai pot ensi pengembangan yang sangat t i nggi unt uk meni ngkat kan ef i si ensi

secara kesel uruhan. Surat Berharga j uga mempunyai t ingkat pot ensi yang t i nggi pul a. Yang menar i k adal ah bahwa pot ensi pengef i si enan i nput yang dapat kit a l akukan cukup besar, sebesar 85. 75% unt uk beban personal ia dam 87. 07% pada beban bunga.

2. Merger dari bank t idak sel amanya membuat bank menj adi l ebih ef isien. Ber dasar kan met ode nonpar amet r i k (DEA) unt uk dat a bank yang t i dak dikel ompokkan, merger mengaki bat kan peni ngkat an ef i si ensi sebesar

50. 8%. Sedangkan ber dasar kan dat a yang di kel ompokkan t er l ebi h dahul u berdasarkan kat egorinya, rat a-rat a peningkat an ef isiensi bank -bank sesudah mer ger adal ah sebesar 34. 96% sement ar a r at a-r at a penur unan ef isiensi bank sesudah merger adal ah 28. 96%.

Penel it ian ini menghasil kan saran-sar an ber i kut :

1. Diskusi yang l ebih mendal am dal am pendef inisian input dan out put dari

bank dengan pakar-pakar yang ber ger ak di bidang per bankan unt uk memf ormul asikan model yang l ebih baik. Unt uk met ode DEA, diskusi j uga harus dil akukan unt uk memil ih ant ara cont r ol l ed i nput at au uncont r ol l ed i nput, per il aku bank yang l ebih memaksimumkan out put at au

memi ni mumkan i nput ser t a asumsi const ant r et ur n t o scal e at au var i abl e r et ur n t o scal e. Di samping it u ket ersediaan dat a yang l ebih baik j uga amat pent ing.

2. Penel it ian sel anj ut nya sebaiknya j uga mel akukan t eknik sur vey, unt uk menel it i peril aku bank di Indonesia ya ng sebenar nya, yang ber guna dal am pemf or mul asi an model dan per bandi ngan dengan hasi l empi r i s yang

Daft ar Pust aka

AKRIDGE, JAY, T. (1989): ” Measuring Product ive Ef f iciency in Mul t ipl e Product

Agr i busi ness Fi r ms: A Dual Appr oach” American Agricult ural Economics Associat ion.

AKRIDGE, JAY, T. dan THOMAS W. HERTEL. (1986): ” Mul t i pr oduct Cost

Rel at ionships f or Ret ail Fert il izer Pl ant s” American Agricult ural Economics Association.

ALTUNBAS, YENER, et . Al . (2001): "Bank Ownership And Ef f iciency" Journal of Money, Credit and Banking. Vol. 33, No. 4.

CHARNES, A. , et . Al . (1981): “ Eval uat i ng Pr ogr am and Manager i al Ef f i ci ency: An Appl i cat i on of Dat a Envel opment Anal ysi s t o Pr ogr am Fol l ow Thr ough”

Management Science Vol. 27, No. 6.

DEKKER, DAVID and THIERRY POST (1998): “ A Quasi -concave DEA Model Wi t h an appl i cat i on f or Bank Br anch Per f or mance Eval uat i on, ” , Depart ment of Finance,

Erasmus Universit y Rot t erdam.

DENIZER, CEVDET A. , MUSTAFA DINC and MURAT TARIMCILAR (2000) : “ Measuring Banking Ef f iciency in t he Pre- and Post-Li ber al i zat i on Envi r onment : Evi dence f rom t he Turkish Banking Syst em” , (An earl ier version of t his paper was

present ed at t he INFORMS Spring Meet ing i n Sal t Lake Ci t y, Ut ah May 7-10, 2000. )

DRAKE, LEIGH AND MAXIMILIAN J. B. HALL. (2000): ” Ef f iciency in Japanese

Banking: An Empirical Anal ysis” Economic Research Paper No. 00/ 25, Depart ment of Economics, Loughborough Universit y.

ELLINGER, PAUL N. (1994): “ Pot ent i al Gai ns f r om Ef f i ci ency Anal ysi s of Agricul t ural Banks” American Journal of Agricult ural Economics, Vol. 76.

EMMANUEL, THANASSOULIS (2001): “ Int r oduct i on To The Theor y And Appl i cat i on Of Dat a Envel opment Anal ysis: A Fondat ion Text wit h Int egrat ed Sof t ware,

Kluwer Academic Publishers.

EVANOFF, DOUGLAS and PHILLIP R. ISRAILEVICH ( 1999): “ Pr oduct i ve Ef f i ci ency i n Banking” , Economic Perspect ives, Vol. 15, No. 4.

FEATHERSTONE, ALLEN M. and MD. HABIBUR RAHMAN. (1996): ” Nonpar amet r i c

Anal ysi s of The Opt i mi zi ng Behavi our of Mi dwest er n Cooper at i ves” Review of Agricult ural Economics. Vol. 18.

FEATHERSTONE, ALLEN M. , et . Al . (1995): “ Far m-l evel Nonparamet ric Anal ysis of

MAUDOS, JOAQUIN, JOSE M. PASTOR and FRANSISCO PEREZ (2002) : “ Compet i t i on and Ef f i ci ency i n t he Spani sh Banki ng Sect or : The Impor t ance of Speci al i sat i on” ,

Applied Financial Economics, No. 12.

PRECKEL, PAUL V. , et . Al . (1997): ” Ef f i ci ency Measur es f or Ret ai l Fer t i l i zer Deal ers” Agribusiness. Vol. 13, No. 5.

SEIFORD, LAWRENCE M. , JOE ZHU (1999) : “ Prof it abil it y and Market abil it y of t he

Top 55 U. S. Commercial Banks” , Management Science, Vol. 45, No. 9.

SILKMAN, RICHARD H. , ed. (1986): ” Measuring Ef f iciency: An Assesment of Dat a Envel opment Anaysi s” Jossey-Bass Inc. , Publishers.

SOEKARSONO, TYAS UTOMO. (2000): “ Int egr at i on of St r at egy and Economi cs:

Tr i angul at i ng on Agr i busi ness Compet i t i veness Thr ough St r at egy and Economi c Theor i es” Unpublished Thesis.

SOTERIOU, ANDREAS and STAVROS A. ZENIOS (1999) : “ Oper at i ons, Qual i t y, and Prof i t abi l i t y i n t he Pr ovi si on of Banki ng Ser vi ces” , Management Science, Vol. 45, No. 9.

WHEERLOCK, DAVID C. and PAUL W. WILSON (1999): “ Techni cal Pr ogr ess,

Inef f iciency and Pr oduct ivit y Change in U. S. Banking, 1984-1993, ” Journal of Money, Credit and Banking.

WHEERLOCK, DAVID C. and PAUL W. WILSON (1995) : “ Expl aining Bank Fail ures:

Deposi t Insur ance, Regul at i on, and Ef f i ci ency” , The Review of Economics and St at ist ics, Vol. 77, No. 4.

Wor t hi ngt on, Andr ew C. “ Post Der egul at i on Techni cal Ef f i ci ency, Techno l ogical and Tot al Fact or Pr oduct i vi t y Change i n Aust r al i an Cr edi t , ” , School of Economics and Finance, Queensl and Uni ver si t y of Technol ogy.

Yeh, Quen-Jen “ The Appl i cat i on of Dat a Envel opment Anal ysi s i n Conj unct i on wit h Financial Rat ios f or Bank Per f or mance Eval uat ion, , The Journal of t he

Operat ional Research Societ y, Vol . 47, No. 8 (Aug. , 1996).

DAFTAR RESEARCH PAPER 200 3

NOMOR PENULIS JUDUL

1/ 5 Mul i aman D Hadad St udi Bi aya Int er medi asi

Wi mboh Sant oso Beber apa Bank Besar di Indonesia Dwit yapoet ra S Besar Apakah Bunga Kr edi t Bank Umum

Overpriced?

2/ 5 Mul i aman D Hadad Indikat or Awal Krisis Perbankan Wi m boh Sant oso

Bambang Ariant o

3/ 5 Mul i aman D Hadad Kaj i an Mengenai Ef ekt i vi t as Sat r i o Wi bowo Kebi j akan Obl i gasi Rekap Sonny Handoko

Noviat i

Mi r za Yuni ar IM

4/ 5 Mul i aman D Hadad Pendekat an Par amet r i k Unt uk Wi mboh Sant oso Ef isiensi Perbank an Indonesi a Eugenia Mardanugraha

Dhaniel Il l yas

5/ 5 Mul i aman D Hadad Indikat or Kepail it an di Indonesia : Wi mboh Sant oso An Addit ional Earl y Warning Tool s It a Rulina Pada St abil it as Sist em Keuangan

6/ 5 Dadang Mul j awan Anal isis Mengenai Per ilaku Manaj er Dal am Menghadapi Ri si ko

7/ 5 Mul i aman D Hadad Anal i si s Ef i si ensi Indust r i Wi mboh Sant oso Per bankan Indonesi a : Eugenia Mardanugraha Penggunaan Met ode Dhaniel Il l yas Non Paramet rik

Dat a Envel opment Anál i si s (DEA)

8/ 5 Agus Sugi ar t o Kaj i an Mengenai St r ukt ur Wini Purwant i Kepemil ikan Bank di Indonesia M Jony Hermant o