ANALISIS KESIAPAN PEMERINTAH DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL

( STUDI KASUS PADA BPKD KOTA MEDAN )

SKRIPSI Disusun oleh :

Nama : SOFIA DORA

NPM : 10510341

Program Studi : Akuntansi

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI UNIVERSITAS HKBP NOMMENSEN

KATA PENGANTAR

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat dan rahmat serta kasih setiaNya yang telah menyertai dan membimbing penulis dengan memberi kekuatan dan hikmat sehingga penulis dapat menyelesaikan skripsi yang berjudul "ANALISIS KESIAPAN PEMERINTAH DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL (STUDI KASUS PADA BPKD KOTA MEDAN )”.

Penulisan skripsi ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar Sarjana Pada Program Studi Akuntansi Fakultas Ekonomi Universitas HKBP Nommensen Medan.

Dalam penyusunan bahkan penyelesaian skripsi ini penulis menyadari telah banyak mendapat dukungan, bimbingan, perhatian dan bantuan, serta petunjuk dari berbagai pihak. Pada kesempatan ini, penulis juga ingin menyampaikan terima kasih sebesar besarnya kepada:

1. Bapak Dr. Ir. Jongkers Tampubolon, M.Sc selaku Rektor Universitas HKBP Nommensen.

2. Bapak Dr. Ir. Parulian Simanjuntak, MA, selaku Dekan Fakultas Ekonomi Universitas HKBP Nommensen.

4. Ibu Audrey M. Siahaan, SE, M.Si, Akt, selaku Sekretaris Program Studi Akuntansi Universitas HKBP Nommensen dan dosen Pembanding 2 yang telah memberikan saran yang membangun bagi penulis.

5. Bapak Amran Manurung, SE, Msi, selaku dosen pembimbing 2 yang telah banyak meluangkan waktunya untuk membimbing serta mengarahkan penulis dalam penyusunan Skripsi .

6. Kepada teman-teman seperjuangan yang telah banyak memberi dukungan dan telah melewati suka duka bersama penulis dalam menyelesaikan Skripsi Ini. 7. Teristimewa kepada orang tuaku tercinta Hotman Sitorus & Motdiana

Tambunan serta kakak dan adikku, Refina sitorus,Polin sitorus, Fitri Sitorus, Kevin Sitorus yang selama ini terus memberikan semangat perhatian dan dukungan doa kepada penulis.

8. Kepada Pemerintah Kota Medan Terutama bagian BPKD dan Balidbang, Terimakasih atas bantuan data yang diberikan kepada penulis.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari sempurna, dan keterbatasan pengetahuan dalam pengulasan skripsi oleh karena itu penulis sangat mengharapkan adanya saran dan kritikan yang membangun demi penulisan kedepan.

Akhir kata, penulis berharap semoga tulisan ini bermanfaat bagi pembaca.

Medan, Oktober 2014

ABSTRAK

ANALISIS KESIAPAN PEMERINTAH DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL

(STUDI KASUS PADA BPKD KOTA MEDAN)

Nama : SOFIA DORA

NPM : 10510341

Program Studi : AKUNTANSI

Tujuan penelitian ini adalah untuk mengetahui kesiapan Badan Pengelolaan Keuangan Daerah Kota Medan yang diindikasikan dengan Komitmen, SDM, Sarana Prasarana, dan System Informasi, untuk mengetahui kendala dalam implementasi PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah Berabsis Akrual dan untuk mengetehui model strategis implementasi PP No.71 Tahun 2010 tentang Standar Akuntasi Pemerintah Berbasis Akrual.

Jenis penelitian yang dilakukan adalah penelitian deskriptif kualitatif. Penelitian ini dilakukan dengan mengambil objek pada BPKD Kantor Walikota Medan yang beralamat di Jl. Kapten Maulana Lubis No.2 Medan. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode Analisis data menggunakan analisis deskriptif.

Berdasarkan analisis data maka kesiapan BPKD Kota Medan yang diindikasikan dengan Komitmen, SDM, Sarana Prasarana, dan Sistem Informasi dapat disimpulkan bahwa BPKD Kota Medan dilihat dari parameter integritas adalah kategori sangat siap dan untuk kesiapan SDM adalah siap, kesiapan Sistim Informasi dan Sarana Prasarana adalah kategori sangat siap.

Model strategis akselerasi implementasi PP No 71 Tahun 2010 tentang SAP Berbasis Akrual antara lain : Pengembangan SAP Berbasis Akrual sesuai dengan kebutuhan, Penyusunan Buletin Teknis SAP Berbasis AKrual sesuai dengan kebutuhan Pengembangan SDM dibidang Pemerintahan.

DAFTAR ISI

DAFTAR ISI ... i

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Pemerintah Daerah ... 7

2.2 Auntansi Pemerintahan ... 7

2.3 Perkembangan Akuntansi Pada Pemerintahan Daerah ... 8

2.4 Standar Akuntansi Pemerintahan ... 9

2.5 Basis Akuntansi Pemerintahan ... 10

2.6 Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual (PP No. 24 Tahun 2005) ... 12

2.7 Komponen Laporan Keuangan Menurut PP No. 24 Tahun 2005 ... 12

2.8 Komponen Laporan Keuangan Dalam PP No.71 Tahun 2010 ... 13

2.9 Standar Akuntansi Pemerintahan Berbasis Akrual (PP No.71 Tahun 2010) ... 14

2.10 Strategi Implementasi Standar Akuntansi Pemerintahan (PP No. 71 Tahun 2010) ... 17

2.11 Komitmen ... 19

2.13 Infrastruktur ... 20

2.14 Sistem Informasi... 21

2.15 Penelitian Terdahulu ... 22

BAB III METODE PENELITIAN ... 24

3.1 Objek Penelitian ... 24

3.2 Jenis Penelitian ... 24

3.3 Sumber Data ... 25

3.4 Metode Pengumpulan Data ... 26

3.5 Populasi dan Sampel... 27

3.6 Definisi Operasional Variabel ... 28

3.7 Skala Pengukuran ... 30

3.8 Metode Analisis Data ... 32

3.8.1 Uji Instrumen Data ... 32

3.8.1.1 Uji Validitas ... 32

3.8.1.2 Uji Reabilitas ... 32

3.8.2 Analisis Deskriptif Kualitataif ... 33

BAB IV Analisis Data dan Pembahasan ... 35

4.1 Gambaran Umum Pemkot Medan ... 35

4.1.1 Sejarah Singkat Kota Medan ... 35

4.1.2 Visi dan Misi ... 36

4.1.3 Struktur Organisasi ... 37

4.2 Hasil Penelitian ... 40

4.2.2 Deskripsi Karakteristik Responden... 40

4.2.3 Hasil Uji Instrumen Data ... 44

4.2.3.1 Uji Validitas ... 44

4.2.3.2 Uji Reabilitas ... 47

4.2.4 Hasil Analisis Data ... 47

4.2.5 Rencana Strategi Kota Medan Tentang Penerapan SAP Berbasis Akrual... 56

4.3 Pembahasan ... 57

BAB V KESIMPULAN... 61

5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian... 62

DAFTAR TABEL

2.1 Perbedaan Komponen Laporan Keuangan PP 24/2005 dengan PP No

71/2010 ... 13

2.2 Strategi Penerapan SAP Berbasis Akrual ... 15

3.1 Jumlah Responden ... 27

3.3 Alternatif Jawaban Responden ... 31

4.1 Deskripsi Proses Pengumpulan Data Kuesioner ... 40

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 41

4.3 Distribusi Responden Menurut Umur ... 41

4.4 Lama Bekerja ... 42

4.5 Karakteristik Responden Berdasarkan Pendidikan ... 43

4.6 Hasil Uji Validitas Parameter Kesiapan Komitmen ... 44

4.7 Hasil Uji Validitas Parameter Kesiapan SDM ... 45

4.8 Hasil Uji Validitas Parameter Kesiapan Sarana Prasarana ... 48

4.9 Hasil Uji Validitas Parameter Kesiapan Sistim Informasi ... 46

4.10 Reabel Instrumen Penelitian ... 47

4.11 Parameter Integritas / Komitmen ... 46

4.12 Parameter SDM ... 50

DAFTAR GAMBAR

4.1 Gambar Struktur Organisasi BPKD Kantor Walikota Medan... 38

4.2 Interval Parameter Kesiapan Komitmen ... 49

4.3 Interval Parameter Kesiapan SDM ... 51

4.4 Interval Parameter Kesiapan Infrastruktur ... 53

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

Perkembangan Akuntansi Sektor publik yang semakin pesat, hal ini disebabkan karena adanya era reformasi dalam pelaksanaan kebijakan pemerintahan otonomi daerah dan desentralisasi fiskal yang menitik beratkan pada pemerintah daerah. Dalam salah satu penjelasan di Undang-undang Perbendaharaan Negara disebutkan bahwa SAP ditetapkan dalam suatu peraturan pemerintah yang saat ini diatur dengan PP No. 71 Tahun 2010.

Salah satu ciri pokok dari perubahan tersebut adalah penggunaan basis akuntansi dari basis kas menjadi basis akrual. Akuntansi berbasis kas mengakui dan mencatat transaksi pada saat terjadinya penerimaan dan pengeluaran kas dan tidak mencatat aset dan kewajiban. Sedangkan basis akrual mengakui dan mencatat transaksi pada saat terjadinya transaksi (baik kas maupun non kas) dan mencatat aset dan kewajiban.

Tahun 2010 batas waktu penerapan sistem akuntansi akrual secara penuh (full accrual) diundur sampai dengan tahun 2014.

Penerapan SAP berbasis akrual harus dilakukan secara hati-hati dengan persiapan yang matang dan terstruktur terkait dengan peraturan, system informasi, sumber daya manusia (SDM), infrastruktur, dan komitmen. Kesuksesan penerapan SAP berbasis akrual sangat diperlukan sehingga pemerintah dapat menghasilkan laporan keuangan yang lebih transparan dan lebih akuntabel. Untuk mencapai hal ini diperlukan faktor-faktor pendukung yang dapat mempengaruhi kesuksesan tersebut dan kerja sama dari berbagai pihak. Salah satu faktor yang mempengaruhi kesiapan penerapan SAP berbasis akrual adalah kualitas sumber daya manusia (SDM).

Salah satu tantangan yang mempengaruhi keberhasilan penerapan SAP berbasis akrual adalah tersedianya SDM yang kompeten dan andal di bidang akuntansi. Oleh karena itu pemerintah pusat dan daerah perlu secara serius menyusun perencanaan dan penempatan sumber daya manusia di bidang akuntansi pemerintahan.

Faktor selanjutanya adalah sarana pendukung berupa teknologi informasi berupa hardware dan software yang memadai dalam pelaksanaan SAP berbasis akrual. Pendukung yang akan membantu BPKD dalam melaksanakan tugas seperti tersedianya computer dan software yang berkaitan dengan kebutuhan dalam penerapan SAP.

1.2 Rumusan Masalah

Adapun yang menjadi rumusan masalahnya adalah yang secara rinci diuraikan sebagai berikut :

1. Bagaimanakah kesiapan Pemerintah Kota Medan yang diindikasikan dengan Komitmen, SDM, Infrastruktur dan Sistem Informasi dalam menerapkan Standar Akuntansi Pemerintah Berbasis Akrual?

2. Apakah yang menjadi kendala Bagi Pemerintah Kota Medan dalam implementasi PP No 71 Tahun 2010, tentang Penerapan Standar Akuntansi Pemerintah (SAP) Berbasia Akrual?

3. Bagaimanakah model strategis akselerasi Pemerintah Kota Medan dalam implementasi PP No. 71 Tahun 2010 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitianya adalah: 1. Untuk mengetahui kesiapan Pemerintah Kota Medan yang

diindikasikan dengan komitmen, SDM, Infrastruktur dan sistem informasi dalam menerapkan SAP Berbasis Akrual.

2. Untuk mengetahui kendala yang dihadapi Pemerintah Kota Medan dalam implementasi PP No 71 Tahun 2010, tentang Penerapan SAP Berbasis Akrual.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Untuk menambah pengalaman dan pengetahuan tentang Penerapan SAP Berbasis Akrual khususnya dalam Instansi Pemerintah.

2. Bagi Akademis

Sebagai bahan acuan untuk penelitian-penelitian selanjutnya dan diharapkan dapat menambah wawasan kepada akademisi mengenai analisa kesiapan Pemerintah Kota Medan dalam menerapkan SAP berbasis akrual.

3. Bagi Pemerintah

BAB 2

TINJAUAN PUSTAKA 2.1. Pemerintahan Daerah.

Pengertian Pemerintah Daerah Menurut UU NO.22 Tahun 1999 Dalam Abdul Halim adalah: “Pemerintah Daerah adalah Kepala Daerah beserta perangkat lainnya. Pemerintah daerah yang di maksud di sini adalah badan eksekutif, sedangkan badan legislativenya dalah DPRD “.1

Berdasarkan definisi diatas, Jadi terdapat pemisahan yang nyata antara lembaga legilative dan eksekutif. Menurut UU No.22 Tahun 1999 Tentang Pemerintahan Daerah adalah berisi mengenai perlunya dilaksanakan otonomi daerah, sehingga undang-undang tersebut sering di sebut dengan UU Otonomi daerah yaitu untuk mengatur dan mengurus masyarakatnya menurut kehendak sendiri berdasarkan aspirasi masyarakat, sesuai dengan peraturan perundang-undangan yang berlaku.

2.2 Akuntansi Pemerintahan

Akuntansi Pemerintahan merupakan bagian dari disiplin ilmu akuntansi yang baru brkembang di Indonesia akhir-akhir ini. Perkembangan akuntansi pemerintahan secara umum di seluruh Negara juga sudah berkembang meskipun tidak sepesat perkembangan akuntansi bisnis. Pengertian akuntansi pemerintahan tidak terlepas dari pengertian akuntansi secara umum.

1

Akuntansi di definisikan sebagai aktivitas pemberian jasa untuk mrnyediakan informasi keuangan kepada para pengguna dalam rangka pengambilan keputusan.

Menurut Bahtiar Arif, Muchlis,dan Iskandar, Akuntansi Pemerintahan dapat di definisikan menjadi:

Suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran, suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut.2

Jenis yang di catat di dalam akuntansi pemerintahan adalah transaksi keuangan pemerintah yang sebagian akan memiliki karakteristik tersendiri yang membedakannya dengan transaksi dalam akuntansi bisnis.

2.3 Perkembangan Akuntansi Pada Pemerintahan Daerah

Perkembangan akuntansi di tingkat pemerintah daerah telah dilakukan melalui Sistem Akuntansi dan Pengendalian Anggaran sejak tahun 1986. Dalam akuntansi pemerintahan data akuntansi di gunakan untuk memberikan informasi mengenai transaksi ekonomi dan keuangan pemerintahan kepada pihak eksekutif, legislatif, yudikatif dan masyarakat.

Penerapan akuntansi pada pemerintahan sebelum dilakukan reformasi pengelolaan keuangan Negara, telah menerapkan sistem pencatatan single entry.

2

Arif, Muchlis, dan Iskandar, Akuntansi Pemerintahan : Salemba Empat, Jakarta, 2002,

Menurut Abdul Halim (2004) tentang system pencatatan single entry sering di sebut juga dengan system tata buku tunggal atau tata buku, yaitu:

Dalam system ini, pencatatan transaksi ekonomi dilakukan dengan mencatatnya satu kali. Transaksi yang berakibat bertambahnya kas akan di catat pada sisi penerimaan dan transaksi yang berakibat berkurangnya kas akan di catat pada sisi pengeluara.3

Sistem pencatatan single entry atau tata buku ini memiliki beberapa kelebihan, yaitu sederhana dan mudah di pahami. Dan kelemahanya adalah kurang bagus untuk pelaporan dan sulit untuk menemukan kesalahan pembukuan yang terjadi dan sulit di control.

2.4 Standar Akuntansi Pemerintahan

Sesuai dengan Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara, SAP ditetapkan dengan Peraturan Pemerintah. Setiap entitas pelaporan pemerintah pusat dan pemerintah daerah wajib menerapkan SAP. Selain itu, diharapkan adanya upaya pengharmonisan berbagai peraturan baik di pemerintah pusat maupun pemerintah daerah dengan SAP.

Menurut PP No.24 Tahun 2005 Standar Akuntansi Pemerintahan Adalah: Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan di Indonesia.4

3

Ibid, hal 43. 4

Menurut PP No. 24 Tahun 2005 Tentang SAP, Ruang Lingkup SAP di sajikan sebagai berikut:

1. SAP diterapkan di lingkup pemerintahan, yaitu pemerintah pusat,daerah dan satuan organisasi di lingkup pemerintah pusat/daerah, jika menurut peaturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

2. Keterbatasab dari penerapan SAP akan dinyatakan secara ekslisit pada setiap standar yang di terbitkan.5

2.5 Basis Akuntansi Pemerintahan

Menurut PP No. 24 Tahun 2005, Basis akuntansi yang di gunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Lapran Realisasi Anggaran dan basis akrual untuk pengakuan asset, kewajiban, dan ekuitas dalam neraca.

Menurut Partono 2001: 16 dalam Abdul Halim, Basis/ dasar akuntansi atau system pencatatan adalah: “ Himpunan dari standar-standar akuntansi yang menetapkan kapan dampak keuangan dari transaksi dan peristiwa lainnya harus diakui untuk tujuan pelaporan keuangan”.6

Basis-basis tersebut baerkaitan dengan penetapan waktu (timing) atas pengukuran yang dilakukan, terlepas dari sifat pengukuran tersebut. Berbagai basis/dasar akuntansi atau system pencatatan tersebut antara lain adalah basis kas, basis akrual,basis kas modifikasi, dan basis akrual modifikasi.

a. Basis Akuntansi Kas

“Basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas di terima atau di bayar”.7

b. Basis Akuntansi Akrual

Menurut PP No. 71 Tahun 2010, Tentang Standar Akuntnasi Pemerintah Berbasis Akrual. “Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas di terima atau di bayar”.8

c. Basis Kas Modifikasian atau di jurnal) pada saat uang di terima atau di bayar (dasar kas). d. Basis Akrual Modifikasian

Basis akrual modifikasian mencatat transaksi dengan menggunakan basis kas untuk transaksi-transaksi tertentu dan menggunakan basis akrual untuk sebagian besar transaksi.

7

PP No.71 Tahun 2010, Tentang SAP Berbasis Akrual,Salemba 4, Jakarta, 2010, 8

2.6 Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual (PP No.24 Tahun 2005).

Penerapan SAP Berbasis Kas Menuju Akrual ini dilaksanakan sesuai dengan jangka waktu sebagaimana tercantum dalam lampiran II.

Selanjutnya, setiap entitas pelaporan, baik pada pemerintah pusat maupun pemerintah daerah wajib melaksanakan SAP Berbasis Akrual. Walaupun entitas pelaporan untuk semnetara masih di perkenankan menerapkan SAP Berbasis Kas Menuju Akrual.

Laporan Keuangan yang di hasilkan dari penerapan SAP Berbasis Akrual dimaksudkan untuk memberi manfaat lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah dibandingkan dengan biaya yang dikeluarkan.

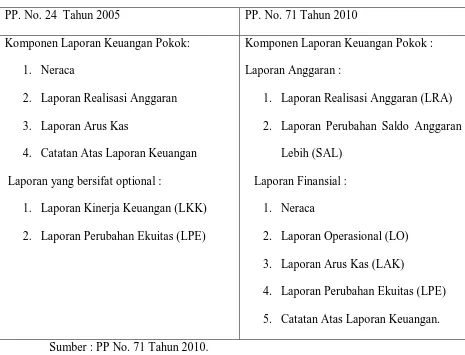

2.7 Komponen Laporan Keuangan menurut PP No. 24 tahun 2005

PP No. 24 tahun 2005 tentang standar akuntansi pemerintahan merupakan pedoman dalam menyusun laporan keuangan yang digunakan sampai saat ini. Basis akuntansi yang digunakan dalam SAP ini adalah basis kas menuju akrual (cash toward accrual), dimana penggunaan basis kas untuk pengakuan pendapatan,belanja,transfer, dan pembiayaan serta basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Menurut PP No. 24 Tahun 2005 Komponen Laporan Keuangan Pokok tediri dari :

1. Laporan Realisai Anggaran 2. Neraca

3. Laporan Arus Kas

4. Catatan atas Laporan Keuangan.9

9

2.8 Komponen Laporan Keuangan dalam PP No. 71 tahun 2010.

Tabel 2.1 Perbedaan komponen laporan keuangan antara PP 24/2005 dengan PP 71/2010. Laporan yang bersifat optional :

1. Laporan Kinerja Keuangan (LKK) 2. Laporan Perubahan Ekuitas (LPE)

Komponen Laporan Keuangan Pokok : Laporan Anggaran :

1. Laporan Realisasi Anggaran (LRA) 2. Laporan Perubahan Saldo Anggaran

Lebih (SAL)

2.9 Standar Akuntansi Pemerintahan Berbasis Akrual (PP No. 71 tahun 2010)

Menurut PP No.71 Tahun 2010 pengertian SAP Berbasis Akrual adalah :

SAP yang mengakui pendapatan, beban, asset, utang, dan ekuitas dalam pelaporan financial berbasis akrual, serta mengakui pendapatn belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang di tetapkan dalam APBN/APBD.10

10

PP No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah Berbasis

Penyusunan SAP Berbasis Akrual dilakukan oleh KSAP melalui proses baku penyusunan yang merupakan pertanggungjawaban professional KSAP yang secara lengkap terdapat dalam lampiran III. Proses Baku Penyusunan SAP Berbasis Akrual meliputi tahap-tahap sebagai berikut :

a. Identifikasi Topik untuk Dikembangkan Menjadi Standar

Merupakan proses pengidentifikasian topic-topik akuntansi dan pelaporan keuangan yang memerlukan pengaturan dalam bentuk pertanyaan standar akuntansi pemerintahan.

b. Pembentukan Kelompok Kerja (Pokja) di dalam KSAP

KSAP dapat membentuk pokja yang bertugas membahas topic-topik yang telah di setujui.

c. Riset Terbatas oleh Kelompok Kerja

Untuk pembahasan suatu topic, kelompok kerja melakukan riset terbatas terhadap literature-literatur, standar akuntansi yang berlaku di berbagai Negara, praktik-praktik akuntansi yang sehat(best practices), peraturan-peraturan dan sumber-sumber lainnya yang berkaitan dengan topic yang akan di bahas.

d. Penulisan Draf SAP oleh Kelompok Kerja

Berdasarkan hasil riset terbatas dan acuan lainnya, Pokja menyusun draf SAP. Draf yang telah di susun selanjutnya dibahas oleh Pokja.

Draf yang telah di susun oleh pokja di bahas oleh anggota Komite Kerja. Pembahasan diutamakan pada substansi dan implikasi penerapan standar.

f. Pemngambilan Keputusan Draf untuk Dipublikasikan

Komite kerja berkonsultasi dengan Komite Konsultatif untuk Pengambilan keputusan peluncuran draf publikasian SAP.

g. Peluncuran Draf SAP (Exposure Draft)

KSAP melakukan peluncuran draf SAP dengan mengirimkan draf SAP kepada stakeholders, antara lain masyarakat, legislative, lembaga pemeriksa, dan instansi terkait lainnya untuk memperoleh tanggapan.

h. Dengar Pendapat Publik Terbatas (Limited Public Hearing) dan Dengar Pendapat Publik (Public Hearings).

KSAP melakukan pembahasan atas tanggapan/masukanyang di peroleh dari dengar pendapat terbatas,dengar pendapat public dan masukan lainnya dari berbagai pihak untuk menyempurnakan draf SAP.

j. Finansial Standar

Dalam rangka financial draf SAP, KSAP memperhatikan pertimbangan dari BPK. Disamping itu tahap ini merupakan tahap akhir penyempurnaan substansi, konsistensi, koherensi maupun bahasa

2.10 Strategi Implementasi Standar Akuntansi Pemerintahan (PP No. 71 tahun 2010)

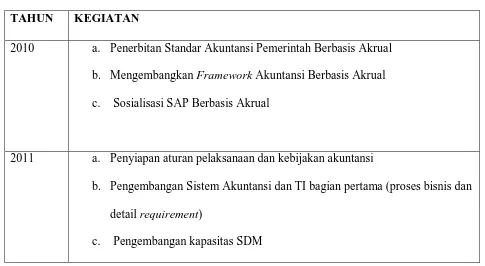

Tabel 2.2 Strategi Penerapan SAP Berbasis Akrual secara Bertahap

TAHUN KEGIATAN

2010 a. Penerbitan Standar Akuntansi Pemerintah Berbasis Akrual b. Mengembangkan Framework Akuntansi Berbasis Akrual c. Sosialisasi SAP Berbasis Akrual

2011 a. Penyiapan aturan pelaksanaan dan kebijakan akuntansi

b. Pengembangan Sistem Akuntansi dan TI bagian pertama (proses bisnis dan detail requirement)

2012 a. Pengembangan Sistem Akuntansi dan TI (lanjutan) b. Pengembangan kapasitas SDM (lanjutan)

2013 a. Ploting beberapa KL dan BUN

b. Review, Evaluasi dan Konsolidasi seluruh LK

c. Pengembangan kapasitas SDM (lanjutan) 2014 a. Pararel Run dan Konsolidasi seluruh

b. Review, Evaluasi dan Konsolidasi seluruh LK c. Pengembangan kapasitas SDM (lanjutan)

2015 a. Implementasi penuh

b. Pengembangan kapasitas SDM (lanjutan)

2015 a. LKPP CTA, dilengkapi Informasi Pendapatan dan Belanja secara Akrual b. Rollout SPAN dan Piloting SAKTI

c. Penyiapan kebijakan dan peraturan akuntansi berbasis akrual

d. Sosialisasi dan training reformasi akuntansi akrual untuk BPK, DPR, DPD, BAKN dan end user

e. Monitoring dan evaluasi persiapan implementasi akuntansi berbasis akrual

2.11 Komitmen

Menurut Robbins dan judge (2007). PERILAKU ORGANISASI

http://teorionline.wordpress.com/2010/02/04/komitmen-organisasi/

Komitmen adalah: “ Sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keangotaannya dalam organisasi “.11

Komitmen terhadap organisasi artinya lebih dari sekedar keanggotaan formal, karena meliputi sikap menyukai organisasi dan kesediaan untuk mengusahakan tingkat upaya yang tinggi bagi kepentingan organisasi demi pencapaian tujuan. Dari beberapa definisi yang diuraikan di atas dapat disimpulkan bahwa komitmen merupakan suatu ikatan psikologis karyawan pada organisasi ditandai dengan adanya:

1. Kepercayaan dan penerimaan yang kuat terhadap tujuan dan nilai-nilai organisasi

2. Kemauan untuk mengusahakan tercapainya kepentingan organisasi

3. Keinginan yang kuat untuk mempertahankan kedudukan sebagai anggota organisasi.

2.12 Sumber Daya Manusia

Menurut Robert L Mathis dan John H Jakson, Peran Sumber Daya Manusia

11

Robbins SP, Judge, Perilaku Organisasi : Salemba Empat, Jakarta, 2007

Peran dari Sumber Daya Manusia adalah untuk meyakinkan organisasi dan manajer dan tenaga kerja mengetahui peraturan dan manajemen sumber daya manusia mengurangi kemungkinan tuntutan hukum dan mematuhi peraturan. 12

Peran organisasi Sumber Daya Manusia telah tumbuh dan lebih strategis disebabkan penggunaan orang dalam sebuah organisasi dapat menyediakan keunggulam komparatif, baik domestic maupun internasional. Peran strategis Sumber Daya Manusia menekankan bahwa orang-orang di organisasi adalah sumber daya yang penting dan juga investasi perusahaan yang besar.

2.13 Infrastruktur

Menurut MuhammadFakhturozi (2012). Infrastruktur, Permasalahan, dan solusinya: Sekre Hati. http://hati.unit.itb.ac.id/?p=440

Infrastruktur adalah segala struktur yang berwujud fisik yang digunakan untuk menopang keberjalanannya kegiatan masyarakat sehingga dapat menekan inefisiensi dari aktivitas masyarakat dan meningkatkan pertumbuhan ekonomi .13

Infrastruktur juga mengacu pada sistem fisik yang menyediakan transportasi, air, bangunan, dan fasilitas publik lain yang diperlukan untuk memenuhi kebutuhan dasar manusia secara ekonomi dan sosial. Infrastruktur dibuat sesuai permintaan se efisien mungkin yang dapat meningkatkan taraf hidup masyarakat luas.

12

Mathis, dan Jackson, Manajemen Sumber Daya Manusia : Salemba Empat, Jakarta, 2001, hal 22.

13

2.14 Sistem Informasi.

Sistem merupakan sekelompok unsure yang harus berhubungan agar tujuan dapat di capai. Sebuah system pada dasarnya adalah sekelompok unsure atau komponen yang erat berhubungan (interrelate) satu sama lain dan berfungsi secara bersama-sama untuk mencapai tujuan tertentu.

Menurut Kertahadi (dalam fatta, 2007) Sitim Informasi adalah suatu alat untuk menyajikan informasi sedemikian rupa sehingga bermanfaat bagi penerimanya. Tujuanya adalah untuk menyajikan informasi guna pengambilan keputusan pada perencanaan,pengorganisasian, pengendalian kegiatan operasi suatu perusahaan yang menyajikan sinergi organisasi pada proses.

2.15 Penelitian Terdahulu

Ada beberapa penelitian mengenai Penerapan SAP Berbasis Akrual. Penulis mengambil penelitian terdahulu dari penelitian Riris Setiawati Kusuma yang berjudul “Analisis Kesiapan Pemerintah dalam menerapkan Standar Akuntnasi Pemerintah Berbasis Akrual” (Studi Kasus Pada Pemerintah Kabupaten Jember) tahun 2013.

Jenis penelitian yang dilakukan adalah penelitian dekriptif kualitatif. Penelitian ini dilakukan dengan mengambil objek pada Pemerintahan Daerah Kabupaten Jember. Jenis data yang yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Metode analisis data menggunakan analisi dekriptif. Berdasarkan analisis data sebelumnya maka kesiapan Pemda Kabupaten Jember yang diindikasikan dengan komitmen, SDM, sarana prasarana dan system informasi dapat disimpulkan bahwa Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM, kesiapan sistem informasi dan sarana prasarana adalah kategori cukup siap. Kendala dalam implementasi PP No 71 Tahun 2010, tentang Standar Akuntansi Pemerintah (SAP) antara lain, sampai saat ini penyusunan LKPD masih dilakukan secara manual (excel) belum ada perangkat lunak khusus, jumlah SDM pelaksana secara kuantitas masih belum cukup, kurangnya Bintek atau pelatihan, kurangnya sosialisasi, sarana dan prasarana sudah ada namun masih belum mencukupi.

Model strategis akselerasi implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) antara lain Pengembangan SAP Berbasis Akrual sesuai dengan kebutuhan, penyusunan Buletin Teknis SAP Berbasis Akrual sesuai dengan kebutuhan, Pengembangan SDM di Bidang Akuntansi Pemerintahan. Kata kunci: kesiapan, komitmen, SDM, sarana prasarana dan sistem informasi.

Pemerintah Kota Medan. Meneliti dengan tujuan untuk memeberi gambaran dan mengetahui sejauh mana kesiapan Pemerintah Kota Medan Dalam Menerapkan Standar Akuntansi Berbasis Akrual, mengetahui kendala dalam implementasi PP No 71 Tahun 2010, tentang Standar Akuntansi Pemerintah (SAP), serta mengetahui model strategis akselerasi implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), yang ada ada pada bab sebelumnya.

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian adalah tempat dimana penelitian akan dilakukan. Dalam penelitian ini peneliti melakukan atau mengambil objek penelitian pada Kantor Walikota Medan yang beralamat diJl.Kapten Maulana Lubis No. 2 Medan.

3.2 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah deskriptif kualitatif, dengan maksud untuk menggambarkan suatu fenomena atau kondisi tertentu. Menurut Nur Indrianto, Bambang Supomo Penelitian Deskriptif adalah: “ Merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi”.14

Dalam penelitian ini diharapkan fenomena tentang kesiapan Pemerintah Daerah dalam implementasi SAP Berbasis Akrual dan kendala-kendala yang dihadapi di pemerintah dapat dideskripsikan secara gamblang yang kemudian dianalisis dan diinterprestasikan dalam menarik suatu kesimpulan.

3.3. Sumber Data

Sumber data yang yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

a. Data Primer Menurut Jadongan Sijabat: “ Data Primer merupakan data penelitian yang di peroleh secara langsung dari sumber asli (tidak melalui media perantara)”.15

14

Indrianto dan Supomo, Metode Penelitian Bisnis : BPFE, Yogyakarta, 2002, hal 26. 15

Data primer yang diperoleh adalah data yang belum di olah atau data hasil kuisioner yang di isi oleh responden, yang terlibat dalam penerapan Standar Akuntansi Pemerintah Berbasis Akrual, dan hasil wawancara berupa Tanya Jawab maupun diskusi dengan pihak-pihak yang terkait.

b. Data Sekunder

Menurut Jadongan Sijabat : “ Data Skunder merupakan sumber data

penelitian yang di peroleh melalui media perantara (diperoleh dan di catat oleh pihak lain)”. 16

Data skunder umumnya merupakan bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumentasi) yang di publikasikan dan yang tidak di publikasikan yang diperoleh dari perusahaan seperti sejarah ringkas dan struktur organisasi pada Pemerintah Kota Medan.

3.4 Metode Pengumpulan Data

Metode pengumpulan data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data. Teknik pengumpulan atau pengambilan data yang digunakan dalam dalam penelitian ini adalah melalui metode kuesioner dan wawancara.

1. Kuesioner.

Pertanyaan peneliti dan jawaban responden dapat dikemukakan secara tertulis melalui suatu kuisioner. Teknik ini memberikan tanggung jawab kepada responden untuk membaca dan menjawab pertanyaan.

2. Wawancara

Menurut Indrianto,Bambang Supomo Wawancara adalah :

Merupakan teknik pengumpulan data dalam metode survey yang menggunakan pertanyaan secara lisan kepada subyek penelitian. Teknik wawancara dilakukan jika peneliti memerlukan komunikasai atau hubungan dengan responden. 18

Wawancara itu digunakan untuk mengungkapkan data atau menambah informasi tentang Penerapan SAP Berbasis Akrual di Pemerintah Kota Medan, apakah sudah sesuai dengan PP No 71 Tentang SAP Berbasis Akrual. 3.5 Populasi dan Sampel Penelitian

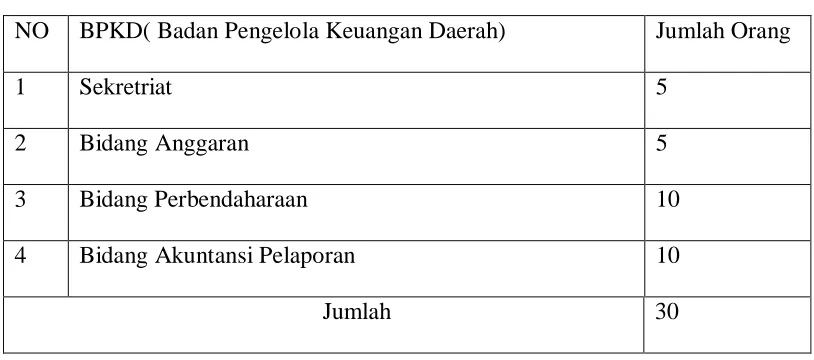

Yang menjadi populasi dalam penelitian ini adalah Pegawai Yang ada di bagian BPKD Sebanyak 96 orang. Teknik penarikan sampel yang di gunakan adalah purposive sampling. Kriteria pengambilan sampel adalah pegawai yang ada di dalam Setiap bagian BPKD sebanyak 30 responden, yaitu di bagian Sekretariat, Bidang Anggaran, Bidang Perbendaharaan, dan Bidang Akuntansi Pelaporan, karena bagian tersebut yang bertanggung jawab dan yang mengerti dalam penerapan SAP berbasis akrual.

18

Tabel 3.1 Jumlah Responden Adapun yang menjadi responden adalah:

NO BPKD( Badan Pengelola Keuangan Daerah) Jumlah Orang

1 Sekretriat 5

2 Bidang Anggaran 5

3 Bidang Perbendaharaan 10

4 Bidang Akuntansi Pelaporan 10

Jumlah 30

Jadi jumlah responden ada 30 orang. Karena 30 telah memenuhi kriteria tertentu. Kuesioner akan di beri kepada responden dan akan diterima kembali pada waktu yang disepakati.

3.6 Definisi Operasional Variabel 1. Komitmen

Komitmen merupakan janji, prinsip, atau rasa percaya diri seseorang untuk melakukan suatu tindakan dalam menjalankan tugas dan semangat kerja menuju perubahan ke arah yang lebih baik. Dengan memiliki komitmen utama untuk tugas dalam dengan baik hendaknya menjunjung azas, visi dan misi pemakaian SAP berbasis akrual. Instrumen dalam variabel ini adalah 12 pertanyaan yang sebelumnya telah di gunakan pada penelitian terdahulu Riris Setiawati Kusuma (2013).

dukungan dalam pelaksanaan, tanggung jawab moral, inovasi dan obyektif, sikap komitmen dan integritas, prinsip, keinginan, dan dukungan. Variabel ini di ukur dengan menggunkan 5 point skala likert.

2. Sumber Daya Manusia

Sumber daya manusia adalah semua manusia yang terlibat dalam pembuatan laporan keuangan daerah. Penyiapan dan penyusunan laporan keuangan tersebut memerlukan SDM yang menguasai akuntansi pemerintahan. Pada saat ini kebutuhan tersebut sangat terasa, apalagi menjelang penerapan akuntansi pemerintahan berbasis akrual. Untuk itu, pemerintah pusat dan daerah perlu secara serius menyusun perencanaan SDM di bidang akuntansi pemerintahan.

Instrumen dalam variabel ini teridiri dari 13 pertanyaan yang di ambil dari penelitian Riris Setiawati Kusuma (2013). Indikator sumber daya manusia yang di gunakan adalah memiliki integritas, membutuhkan perhatian dan penghargaan, dukungan lingkungan kerja, kesempatan, lingkungan yang nyaman, kemauan bekerja keras, membutuhkan promsi prestasi kerja, loyalitas dan kemampuan. Variabel ini menggunakan 5 point skala likert.

3.Infrastruktur

“Infrastruktur adalah pendukung utama penerapan sistem akuntansi Pemerintah berbasis akrual yang diukur dengan aset fisik yang penting dalam kelancaran penerapan SAP berbasis akrual”.19 (Grigg 2000, dalam

19

Riris Setiawati Kusuma (2013), skripsi, Analisis Kesiapan Pemerintah Dalam Menerapkan SAP Berbasis Akrual).

Instrumen dalam penelitian ini terdiri dari 6 pertanyaan yang harus di jawab oleh responden. Indikator dalam variabel infrastruktur adalah kemauan dalam menyiapkan sarana ruangan, dukungan sarana perangkat lunak, dukungan sarana basis data pendukung, dukungan sarana administrasi, dukungan anggaran, dukungan sumber daya manusia yang berkualitas.Variabel ini di ukur dengan menggunakan 5 point skala likert.

4. Sistem informasi.

Menurut Mukhtar (2002: 4) dalam Riris Setiawati Kusuma (2013) skripsi, Analisis Kesiapan Pemerintah Dalam Menerapkan SAP Berbasis Akrual.

Sistem informasi adalah sistem pengendalian intern yang memadai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundangundangan.20

Adapun tujuannya adalah untuk menyajikan informasi guna pengambilan keputusan pada perencanaan,pengorganisasian,pengendalian kegiatan operasi suatu perusahaan yang menyajikan sinergi organisasi pada proses. Instrumen dalam variabel ini terdiri dari 6 pertanyaan yang harus di jawab oleh responden. Indikator dalam variabel sistim informasi adalah kesiapan mempunyai platform pelaksanaan jangka menengah dan panjang, pelaksanaan kegiatan dalam bidang keuangan, dukungan oleh informasi manajemen secara cermat dan tepat, dukungan system dalam perangkat lunak, pelatihan peningkatan kualitas

20

perangkat lunak dan pendampingan dalam operasi pelaksanaan perangkat lunak. Variabel ini diukur dengan menggunakan 5 point skala likert.

3.7 Skala Pengukuran

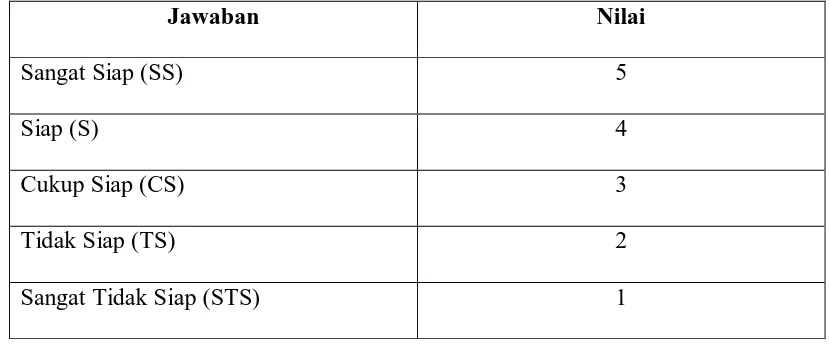

Skala adalah perangkat ukur yang digunakan untuk mengetahui intensitas, arah atau tingkat dalam sebuah variabel yang berada pada tingkat pengukuran ordinal.Penelitian ini menggunakan skala likert yaitu pengukuran yang memungkinkan responden untuk merangking seberapa kuat mereka siap atau tidak siap terhadap pernyataan-pernyataan tertentu.

Menurut Nur Indrianto, Bambang Supomo “ Skala Likert merupakan metode yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuan-nya terhadap subyek, obyek atau kejadian tertentu”.21

Skala yang digunakan dalam penelitian ini adalah skala likert, Peneliti mengadopsi kuisioner dari penelitian KEMENDAGRI (2012) dalam Riris Setiawati Kusuma 20013.

Tabel 3.3. Alternatif Jawaban Responden

Jawaban Nilai

Sangat Siap (SS) 5

Siap (S) 4

Cukup Siap (CS) 3

Tidak Siap (TS) 2

Sangat Tidak Siap (STS) 1

21

Dalam penelitian ini penulis menggunakan analisis interval yaitu metode nilai tertinggi-nilai terendah, dengan rumus:

=

= − ℎ

Keterangan :

P = Panjang Kelas

Rentang = Data Tertinggi dikurang dengan data terendah Banyak kelas = Jumlah Alternatif Jawaban Responden

3.8 Metode Analisis Data 3.8.1 Uji Instrumen Data 3.8.1.1 Uji Validitas

Menurut Drs.Moh. Pabundu Tika, M.M, Uji Validitas adalah kebenaran dan keabsahan instrument penelitian yang digunakan. Setiap penelitian selalu dipertanyakan mengenai validitas alat yang digunakan. Suatu alat pengukur dikatakan valid jika alat itu dipakai untuk mengukur sesuai dengan kegunaanya.22

Uji validitas bertujuan untuk mengetahui sejauh mana validitas data diperoleh dari penyebaran kuisioner dan dapat dilakukan dengan menghitung korelasi antar masing-masing pertanyaan ataupun pernyataan dengan skor total pengamatan.

22

3.8.1.2. Uji Reabilitas (Keandalan)

Menurut Elvis F Purba, Parulian Simanjuntak Keandalan (Reabilitas) “merupakan Suatu alat ukur dikatakan andal (reabel) apabila alat ukur tersebut benar-benar menghasilkan ukuran yang tepat”. 23

Keandalan sebuah alat ukur (test) adalah derajat yang menunjukkan sampai mana sebuah alat ukur mengukur secara konsisten apa yang diukur. Sebuah alat ukur yang digunakan untuk mengukur dan hasilnya konsisten maka tes tersebut dikatakan memiliki keandalan. Pengujian keandalan alat pengukuran dalam penelitian ini menggunakan reliabilitas dan menggunakan metode alpha

(α). Metode alpha yang digunakan adalah metode Cronbanch. Menurut Yarnest

(2003; 68) dalam Riris Setiawati Kusuma (2013) “ instrumen dapat dikatakan handal (reliabel) bila memiliki koefisien reliabilitas diatas 0,6”.

3.8.2 Analisis Deskriptif Kualitatif

Teknik yang di pakai dalam menganalisis data adalah analisis kualitatif dengan menggunakan pendekatan deskriptif. Menurut Indrianto dan Supomo Metode deskriptif merupakan penelitian terhadap masalah-maslah yang berupa fakta saat ini dari suatu populasi.

Penelitian ini menggunakan deskripsi analisis, metode analisis untuk mengumpulkan, menganalisis dan menginterpretasikan data untuk memberikan penjelasan lengkap mengenai penelitian. Metode ini untuk memaparkan sesuatu dengan cara mendiskripsikan, mencatat, menganalisi, dan menginterpretasikan kondisi yang saat ini trjadi. Metode analisis deskriptif sesuai dengan hakikatnya

23

adalah data yang telah terkumpul kemudian diseleksi, dikelompokan, dilakukan pengkajian, intepretasi dan di simpulkan. Selanjutnya hasil kesimpulan itu dideskripsikan.

Adapun langkah-langkah analisis deskriptif antara lain:

a. Pengelompokan berdasarkan Kategori, Tema, dan Pola Jawaban

Pada tahapan ini dibutuhkan pengertian yang mendalam terhadap data,perhatian yang penuh dan keterbukaan terhadap hal-hal yang muncul di luar apa yang ingin di gali. Berdasarkan hasil kuesioner, peneliti melakukan pengelompokan atau distribusi tentang karakteristik responden seperti umur, jenis kelamin, pendidikan dan jabatan. Selanjutnya juga dilakukan pengelompokan jawaban responden kesiapanpenerapan SAP berbasis akrual.

b. Mencari Alternatif Penjelasan Bagi Data

Setelah kaitan antara kategori dan pola data dengan asumsi terwujud, peneliti masuk ke dalam tahap pejelasan. Berdasarkan hasil jawaban kuisioner dan wawancara maka pada tahap ini akan dijelaskan dengan alternatif lain melalui referensi atau teori-teori lain. Alternatif ini akan sangat berguna pada bagian pembahasan, kesimpulan dan saran.

c. Menulis Hasil Penelitian

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Pemerintah Kota Medan 4.1.1 Sejarah Singkat Pemerintah Kota Medan

Pemerintah Kota Medan berdiri berdasarkan UU Darurat No. 8 Tahun 1956 tentang Pembentukan Daerah Otonomi Kota-Kota dalam lingkungan Daerah Propinsi Sumatera Utara. Pemerintah Kota Medan beraktivitas untuk memberikan pelayanan kepada masyarakat, terutama dalam bidang pendidikan, kesehatan dan infrastruktur.

Sebagai salah satu daerah otonom berstatus Kota di Propinsi Sumatera Utara, Kedudukan, fungsi dan peranan Kota Medan cukup penting dan strategis secara regional. Bahkan sebagai Ibukota Propinsi Sumatera Utara, Kota Medan sering digunakan sebagai barometer dalam pembangunan dan penyelenggaraan pemerintah daerah.

4.1.2 Visi dan Misi Kantor Walikota Medan a. Visi

Secara umum arah dan agenda pembangunan kota mengacu kepada visi:

a. Jangka Panjang (Visi 2025): Perda Nomor 8 Tahun 2009 Kota Medan yang maju, sejahtera, religious dan berwawasan lingkungan (Indikasi: Income perkapita Rp 72 Juta / Tahun).

b. Jangka Menengah (Visi 2015): Kota Medan menjadi Kota Metropolitan yang berdaya saing, nyaman, peduli dan sejahtera.

c. Jangka Pendek (Tahun 2011): Mendorong pertumbuhan ekonomi daerah ya 39ng semakin dinamis dan berkualitas guna menciptakan kesempatan kerja yang luas, mengurangi kemiskinan, meningkatkan mutu pelayanan public dan kesejahteraan masyarakat (Indikasi: Income perkapita menjadi Rp 41,3 Juta dari Rp 36 Juta Tahun 2010).

b. Misi

Untuk mewujudkan visi tersebut diperlukan beberapa misi yang merupakan titik konsentrasi kegiatan yang sekaligus menjadi pedoman dalam melaksanakan tugas-pemerintah. Adapun Misi yang akan diwujudkan Pemerintah Kota Medan Tahun 2013 yaitu melaksanakan percepatan dan perluasan pembangunan kota terutama pada 6 (enam) aspek dasar, yaitu:

a. Pelayanan pendidikan baik akses, kualitas maupun manajemen pendidikan yang semakin baik, sehingga dapat menciptakan lulusan yang unggul. b. Perbaikan infrastruktur, utamanya perbaikan jalan kota, jalan lingkungan,

c. Pelayanan kesehatan, baik akses, mutu maupun manajemen kesehatan yang semakin baik.

d. Peningkatan pelayanan administrasi public terutama pelayanan KTP/KK/Akte kelahiran dan perizinan usaha.

e. Peningkatan Disiplin Pegawai Negeri Sipil (PNS) untuk meningkatkan kapasitas dan prestasi kerjanya, sesuai dengan tugas pokok dan fungsi masing-masing.

f. Menurunkan angka pengangguran dan kemiskinan. Catatan: Misi ini tidak ringan dan pencapaiannya akan dipengaruhi faktor eksternal dan internal. Untuk itu, kita harus bekerja lebih efektif.

Dengan terwujudnya misi kota Medan maka telah mendukung kemajuan dan kemakmuran Medan Kota Metropolitan dengan motto Kota Medan “Hari ini lebih baik dari hari kemarin dan hari esok lebih cerah dari hari ini”.

4.1.3 Struktur Organisasi dan Deskripsi Tugas Struktur Organisasi

ditampilkan gambar struktur organisasi Badan Pengelolaan Keuangan Daerah Kantor Walikota Medan.

Gambar 4.1 Struktur Organisasi BPKD Kantor Walikota Medan

Deskripsi Tugas Organisasi Badan Pengelolaan Keuangan Daerah (BPKD), terdiri dari:

a. Kepala BPKD

BPKD dipimpin oleh oleh Kepala Badan yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. BPKD mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakan urusan

pemerintahan daerah di bidang pengelolaan keuangan daerah lingkup anggaran, perbendaharaan, akuntansi dan pelaporan.

b. Sekretariat

Sekretariat Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Badan. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup kesekretariatan yang meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

c. Bidang Anggaran

Bidang Bidang Anggaran dipimpin oleh Kepala Bidang, yang berad dibawah dan bertanggung jawab kepada Kepala Badan. Bidang Anggaran mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup pendapatan, belanja tidak langsung dan belanja langsung.

d. Bidang Perbendaharaan

Bidang Perbendaharaan dipimpin oleh Kepala BIdang, yang berada di bawah dan bertanggung jawab kepada Badan. Bidang Perbendaharaan mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup gaji, belanja, verifikasi

dan kas.

e. Bidang Akuntansi Pelaporan

4.2 Hasil Penelitian 4.2.1 Deskripsi Kualitatif

Pada bab sebelumnya, penentuan besarnya sampel menggunakan sejumlah keseluruhan kuisioner (30 buah) yang telah kami sebarkan pada masing-masing unit kerja dan telah mendapatkan balasannya.

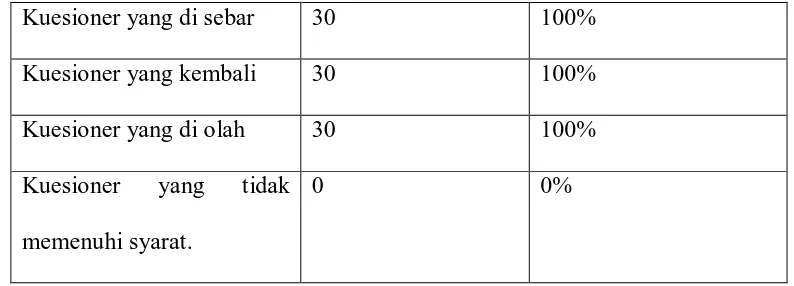

Tabel 4.1.Deskripsi Proses Pengumpulan Data Kuesioner

Kuesioner yang di sebar 30 100%

Kuesioner yang kembali 30 100%

Kuesioner yang di olah 30 100%

Kuesioner yang tidak memenuhi syarat.

0 0%

Sumber: Data diolah

Tabel 4.1. Menunjukkan penyebaran dan tingkat pengembalian dengan jumlah kuesioner yang di sebar sebanyak 30 kuesioner, yang kemudian dari jumlah 30 kuesioner yang di sebar, kembali sebanyak 30 kuesioner atau 100 %. Berdasarkan 100 % kuesioner yang kembali semuanya dianggap memenuhi syarat.

4.2.2 Deskripsi Karakteristik Responden

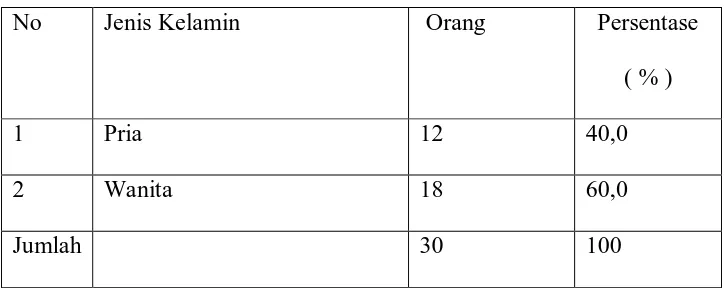

Berdasarkan penelitian yang telah dilakukan pegawai bagian akuntansi Pemerintah Kota Medan maka dapat diketahui pada Tabel dibawah :

a. Jenis kelamin

Tabel 4.2 Karakteristik responden Berdasarkan Jenis Kelamin

Sumber: Data diolah

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa jenis kelamin pegawai bagian akuntansi sebagian besar adalah wanita, dimana terdapat 18 orang atau 60 % dari jumlah keseluruhan responden. Sedangkan jenis kelamin pria terdapat 12 orang atau 40% dari jumlah keseluruhan responden. Hal itu menunjukkan bahwa bidang akuntansi pemerintahan kebanyakan di pegang oleh wanita karena ketelitian yang diperlukan dalam bidang ini.

b. Umur Pegawai bagaian akuntansi

Karakteristik responden dilihat dari umur pegawai di sajikan pada table 4.3

Tabel 4.3 Distribusi Responden Menurut Umur

No. Umur Orang Persentase (%)

1 40 kebawah 10 33.3

2 41-50 10 33.3

3 51 keatas 10 33,3

Jumlah 30 100

No Jenis Kelamin Orang Persentase

( % )

1 Pria 12 40,0

2 Wanita 18 60,0

Berdasarkan Tabel 4.3 diatas menunjukkan bahwa responden yang memiliki umur dibawah 40 sebanyak 10 orang, responden yang memiliki umur 41-50 sebanyak 10 orang dan yang memiliki umur 51 ke atas sebanyak 10 orang. Hal ini menunjukkan bahwa pegawai bagian akuntansi yang golongan mudah dan golongan tua rata-rata sudah mampu dan berpengalaman dalam mengerjakan tugas.

c. Lama Bekerja

Karakteristik pegawai akuntansi Pemerintah Kota medan berdasarkan lama bekerja dibagi dalam tiga kategori antara 51-12 tahun. Karakteristik responden berdasarkan lama jabatan ditunjukkan Tabel 4.4

Tabel 4.4 karakteristik responden berdasarkan lama bekerja

No Frekuensi Orang Persentase

1 5 tahun 1 3,3 %

2 6-10 tahun 26 86,7 %

3 11-12 tahun 3 10 %

Jumlah 30 100

Sumber: Data diolah

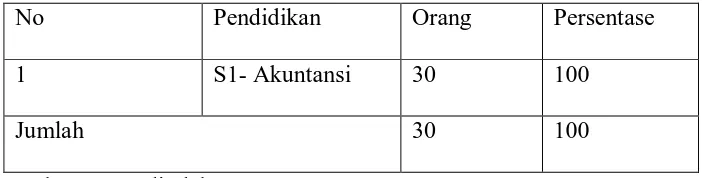

d. Tingkat Pendidikan

Aspek pendidikan sangat penting bagi seorang pegawai bagian akuntansi, orang-orang yang berpendidikan lebih tinggi secara umum mempunyai peluang yang lebih besar untuk dapat bekerja secara efisien dan efektif. Pada sisi yang lain, tingkat pendidikan pada masa sekarang ini menjadi salah satu persyaratan utama untuk dapat menduduki jabatan maupun untuk dipromosikan pada jabatan yang lebih tinggi. Pengelompokkan responden berdasarkan pendidikan dilihat pada table 4.5 berikut:

Tabel 4.5 Karakteristik Responden Berdasarkan Pendidikan

No Pendidikan Orang Persentase

1 S1- Akuntansi 30 100

Jumlah 30 100

Sumber : Data di olah

Berdasarkan Tabel 4.5 dapat diketahui bahwa pendidikan bagian akuntansi adalah semuanya sarjana S1-Akuntansi yaitu 30 orang atau 100%. Hal ini menunjukkan bahwa pegawai bagian akuntansi pemerintah kota medan seluruhnya berpendidikan sarjana sehingga memiliki

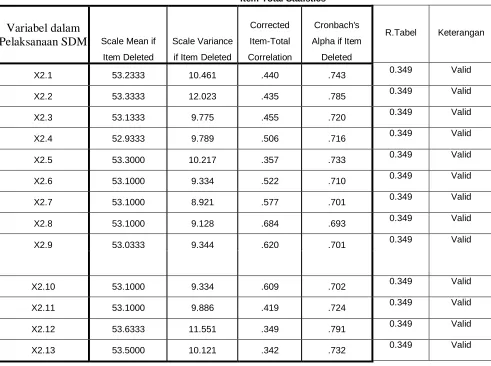

4.2.3 Hasil Uji Instrumen Data 4.2.3.1 Uji Validitas

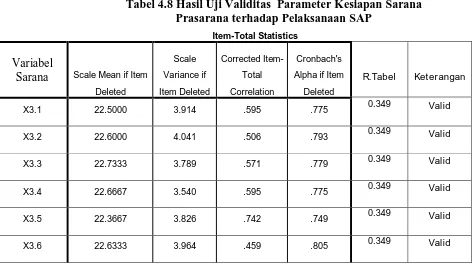

Uji validitas merupakan esens kebenaran penelitian sebuah

instrument dikatakan valid apabila mampu mengukur apa yang hendak diukur

serta dapat mengungkapkan data variabel yang akan diteliti secara tepat. Kriteria validitas dalam penelitian ini dengan membandingkan Corrected Item-Total Correlation dengan r Tabel sebesar 0.349.

Tabel Hasil Uji Validitas Data

Tabel 4.6 Hasil Uji Validitas Parameter Integritas/ Komitmen

Item-Total Statistics

Tabel 4.7 Hasil Uji Validitas Parameter untuk Kesiapan SDM dalam Pelaksanaan SAP

Item-Total Statistics

Variabel dalam

Tabel 4.8 Hasil Uji Validitas Parameter Kesiapan Sarana Prasarana terhadap Pelaksanaan SAP

Item-Total Statistics

Variabel

Sarana Scale Mean if Item Deleted

Tabel 4.9 Hasil Uji Validitas Parameter Kesiapan Sistem Informasi dalam Pelaksanaan SAP

4.2.3.2 Uji Reabilitas

Untuk menguji reliabilitas dilakukan dengan cara mencari angka reliabilitas dari butir-butir pernyataan masing-masing variabel dalam kuisioner. Pengujian keandalan alat pengukuruan reabilitas menggunakan metode alpha ∝ yaitu metode cronbach. Instrumen dapat dikatakan handal (rabel) bila memiliki koefisien reabilitas diatas 0.60.

4.10 Tabel Reabel Instrumen Penelitian

No Variabel Nilai ∝ Reabilitas Keterangan

1 Komitmen 0,60 0,68 Reabel

2 SDM 0,60 0,74 Reabel

3 Infrastruktur 0,60 0,80 Reabel

4 Sistim Informasi 0,60 0,68 Reabel

Berdasarkan Tabel 4.8 terlihat bahwa angka reabilitas Komitmen yaitu o,68 > dari nilai alpha 0.6, dan angka reabilitas SDM sebesar 0,745 > dari nilai alpha 0.60, angka reabilitas Infrastruktur sebesar 0.809 > dari nilai alpha 0.60, angka reabilitas Sistim Informasi sebesar 0.68 > nilai alpha 0.60. Sehingga semua pertanyaan dalam satu variabel dapat dipercaya atau dapat dikatakan reabel.

4.2.4 Hasil Analisis Data

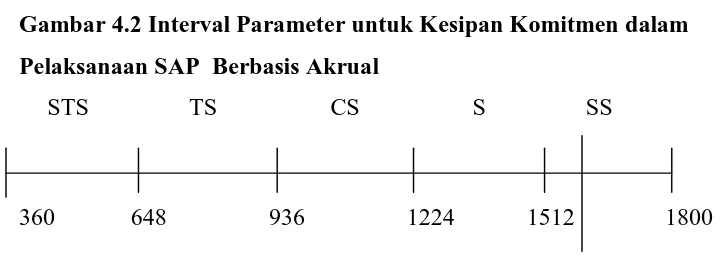

a. Parameter Untuk Kesiapan Integritas/ Komitmen Dalam Pelaksanaan SAP Berbasis Akrual.

Cara penarikan kesimpulan untuk Variabel Kesiapan Komitmen dalam Pelaksanaan SAP Berbasis Akrual beserta indikatornya, dapat dilihat dari Lampiran Tabulasi Jawaban Kuesioner dengan menggunakan skala likert, yaitu sebagai berikut:

Jumlah Responden = 30 Item (Jumlah pertanyaan) = 12 Banyak Kelas = 5 Total jawaban responden =

133+135+129+132+135+133+128+131+135+137+140+130 = 1598 Nilai Tertinggi = 12 × 30 × 5

= 1800

Nilai Terendah = 12 × 30 × 1

= 360

= − ℎ

= 1800−360

5

Dengan demikian digambarkan interval sebagai berikut:

Gambar 4.2 Interval Parameter untuk Kesipan Komitmen dalam Pelaksanaan SAP Berbasis Akrual

STS TS CS S SS

360 648 936 1224 1512 1800

Hasil Pengolahan Data

Dari hasil perhitungan diatas maka skor yang didapatkan dalam Parameter untuk kesiapan Komitmen dalam pelaksanaan SAP Berbasis Akrual dengan 12 indikator adalah sebanyak1598 skor.

b. Parameter Untuk Kesiapan SDM dalam Pelaksanaan SAP Berbasis Akrual.

Cara penarikan kesimpulan untuk Variabel Kesiapan SDM dalam pelaksanaan SAP Berbasis Akrual beserta indikatornya, dapat dilihat dari LampiranTabulasi Jawaban Kuesioner dengan menggunakan skala likert yaitu sebagai berikut:

Jumlah Responden = 30 Item (Jumlah pertanyaan) = 13 Banyak Kelas = 5

Total jawaban responden = 132 + 129 + 135 + 141 + 130 + 136 + 136 + 136 + 138 + 136 + 136 + 120 +124

= 1475

Nilai Tertinggi = 13 × 30 × 5

= 1950

Nilai Terendah = 13 × 30 × 1

= 390

= − ℎ

= 1950−390

5

Dengan demikian digambarkan interval sebagai berikut:

Gambar 4.3 Interval Parameter untuk Kesipan SDM dalam Pelaksanaan SAP Berbasis Akrual

STS TS CS S SS

390 702 1014 1326 1638 1950

Hasil Pengolahan Data

Dari hasil perhitungan diatas maka skor yang didapatkan dalam Parameter untuk kesiapan SDM dalam pelaksanaan SAP Berbasis Akrual dengan 13 indikator adalah sebanyak1475 skor Jawaban .

c. Parameter Kesiapan Infrastruktur (Sarana Prasarana) dalam Pelaksanaan SAP Berbasis Akrual.

Cara penarikan kesimpulan untuk Variabel Kesiapan Infrastruktur dalam pelaksanaan SAP Berbasis Akrual beserta indikatornya, dapat dilihat dari Lampiran Tabulasi Jawaban Kuesioner dengan menggunakan skala likert yaitu sebagai berikut:

Jumlah Responden = 30 Item (Jumlah pertanyaan) = 6 Banyak Kelas = 5

Total jawaban responden = 138 + 135 + 131 + 133 + 142 + 134 = 813

Nilai Tertinggi = 6 × 30 × 5

= 900

Nilai Terendah = 6 × 30 × 1

= 180

= − ℎ

= 900−180

5

Dengan demikian digambarkan interval sebagai berikut:

Gambar 4.4 Interval Parameter untuk Kesipan Infrastruktur (sarana dan prasarana) dalam Pelaksanaan SAP Berbasis Akrual

STS TS CS S SS

180 324 468 612 756 900

Hasil Pengolahan Data

Dari hasil perhitungan diatas maka skor yang didapatkan dalam Parameter untuk kesiapan SDM dalam pelaksanaan SAP Berbasis Akrual dengan 6 indikator adalah sebanyak 813 skor Jawaban .

Dari hasil tersebut, jumlah skor berada pada rata- rata interval antara 756 dan 900. Maka dapat diketahui bahwa dalam kesiapan Infrastriktur dalam pelaksanaan SAP Berbasis Akrual dengan indicator mempunyai kemampuan dan integritas untuk menyiapkan sarana ruangan yang memadai untuk operasi SAP, menyiapkan dukungan sarana prasarana perangkat lunak, menyiapkan dukungan sarana prasarana basis data pendukung operasionalisasi, menyiapkan sarana administrasi yang memadai, mempunyai kemauan dan integritas untuk menyiapkan dukungan anggaran, mempunyai kemauan dan integritas untuk menyiapkan dukungan sumber daya manusia berkualitas adalah sangat siap dengan skor sebanyak 813 jawaban.

d. Parameter Kesiapan Sistim Informasi dalam Pelaksanaan SAP Berbasis Akrual.

Cara penarikan kesimpulan untuk Variabel Kesiapan Sitim Informasi dalam pelaksanaan SAP Berbasis Akrual beserta indikatornya, dapat dilihat dari Lampiran Tabulasi Jawaban Kuesioner dengan menggunakan skala likert yaitu sebagai berikut:

Jumlah Responden = 30 Item (Jumlah pertanyaan) = 6 Banyak Kelas = 5

Total jawaban responden = 130 + 128 + 129 + 130 + 132 + 137 = 786

Nilai Tertinggi = 6 × 30 × 5

= 900

Nilai Terendah = 6 × 30 × 1

= 180

= − ℎ

= 900−180

5

= 144

Gambar 4.5 Interval Parameter untuk Kesipan Sistim Informasi dalam Pelaksanaan SAP Berbasis Akrual

STS TS CS S SS

180 324 468 612 756 900

Hasil Pengolahan Data

Dari hasil perhitungan diatas maka skor yang didapatkan dalam Parameter untuk kesiapan SDM dalam pelaksanaan SAP Berbasis Akrual dengan 6 indikator adalah sebanyak 786 skor Jawaban .

4.2.5 Rencana Strategi Pemerintah Kota Medan Tentang Penerapan Sistem Akuntansi Berbasis Akrual.

Pemerintah kota medan menyadari sepenuhya bahwa penerapan SAP dalam Laporan keuangan di setiap kementrian/lembaga maupun daerah sangat berperan terhadap opini yang diberikan BPK atas laporan keuangan karena dasar BPK melakukan audit adalah SAP, sehingga penyusunan laporan keuangan selalu berprinsip pada transparansi dan akuntanbilitas. Meskipun BPKD Kota medan belum mengaplikasikan SAP berbasis akrual, tetapi dari prinsip dasar system tersebut ada beberapa keuntungan, diantaranya dapat menyajikan laporan posisi keuangan pemerintah, memperlihatkan akuntabilitas pemerintah atas seluruh penggunaan sumber daya baik aktiva/kewajiban yang diakui dalam laporan keuangan.

PNS sebagai SDM sudah menjadi tugas dan kewajiban untuk melaksanakan dengan sebaik -baiknya tanggungjawabnya. Punishment dan

reward (perhatian dan penghargaan) sebagai salah satu sarana untuk

meningkatkan motivasi untuk lebih optimal dalam bekerja saat ini. Reward dan

punishment diberikan mengacu pada peraturan perundangan yang berlaku. Saat

ini, dalam mendukung kelancaran penyusunan pertanggungjawaban pelaksanaan APBD, pemkot medan telah menyiapkan sarana ruangan, sarana prasarana perangkat lunak serta sarana administrasi lainnya. Pada pemkot medan sudah ada satu sistem/ perangkat lunak yang mendasarkan dan sistem yang digunakan yaitu sistem informasi pengelolaan keuangan daerah (SIPKD).

Dalam pengimplementasian PP No. 71 tahun 2010, pemerintah kota medan sudah mempersiapkan system dan prosedur kebijakan akuntansi berbasis akrual, peningkatan kualitas SDM. Saran/ pendapat pemerintah kota medan terhadap amanat PP No.71 Tahun 2010 adalah diperhatikannya pedoman sebagai petunjuk teknis maupun pelaksanaan sebagai pendukung, sehingga memudahkan pemerintah untuk mengimplementasikan PP No.71 tahun 2010.

4.3 Pembahasan

Pengukuran kesiapan dilihat dari parameter integritas dan komitmen secara keseluruhan pada umumnya menyatakan sangat siap dari masing-masing indicator . Hal ini dijelaskan pada nilai tertinggi dari masing-masing indicator yang menyatakan sangat siap menerima akuntansi pemerintah berbasis akrual. Menurut hasil wawancara dengan Kepala Bidang Perbendaharaan pada tanggal 29 agustus 2014.

“ Integritas dan komitmen itu sangat penting dalam melaksanakan system akuntans pemerintahan (SAP) berbasis Akrual berdasarkan berdasarkan PP No. 71 Tahun 2010. Dengan adanya integritas dan komitmen menjadi landasan yang kuat untuk keberhasilan penerapan melaksanakn Sistem Informasi Akuntansi Berbasis akrual berdasarkan PP No.71 tahun 2010 dalam BPKD Kota Medan”.

Penilaian kesiapan dari parameter sumber daya manusia yang ditekankan pada pegawai akuntansi yang akan melaksanakan menyatakan siap dalam menerapkan SAP berbasis akrual berdasarkan PP No.71 Tahun 2010. Hal ini dilandasi beberapa pengetahuan dan keahlian tentang akuntansi yang akan mendukung keberhasilan penerapan melaksanakn SAP berbasis akrual berdasarkan PP No.71 Tahun 2010. Pentingnya sumber daya manusia dibidang akuntansi dan keuangan dijelaskan dengan hasil wawancara dengan Kepala bidang Anggaran BPKD Kota medan pada tanggal 29 agustus 2014 menyatakan bahwa:

“Sumber daya manusia (SDM) yang dibutuhkan untuk keberhasilan penerapan SAP berbasis akrual harus memperhatikan semua orang yang terlibat dalam pemerintahan khususnya pegawai akuntansi yang akan mengerjakannya. Kesiapan SDM dalm hal ini pegawai akuntansi didukung dengan kesiapan pengetahuan(keahlian), keterampilan dan pelatihan sehingga akan tercapai sesuai dengan tujuan penerapan SAP”.

meskipun hasil penelitian ini menunjukkan adanya kesiapan dalam penerapan SAP dalam rangka kesiapan implementasi SAP berbasis akrual berdasarkan PP No.71 Tahun 2010 tersebut, masih terdapat beberapa kendala. Adanya kelemahan dan kendala dalam rangka tersebut maka BPKD Kota medan perlu lebih focus dan optimal dalam mengatasi kendala tersebut.

Dengan adanya peningkatan komitmen, kemauan dan integritas pemerintah untuk meningkatkan perhatian dan memberikan penghargaan (Reward and punishment) da memberikan kesempatan untuk berprestasi, serta memberikan kesempatan promosi atas prestasi kerja bagi pemangku pelaksanaan system perangkat yang didukung dengan lingkungan kerja yang sesuai untuk menyelesaikan segala aktivitas atas pelaksanaan SAP dalam upaya mendukung optimalisasi bidang tugas pemerintahan daerah.

Berdasarkan hasil wawancara dengan kepala bagian Akuntansi dan pelaporan pada tgl. 29 agustus 2014 menyatakan :

“ Penerapan SAP ini tidak mudah untuk di terapkan sesuai dengan PP No.71 tentang SAP. Banyak juga kendala dan hambatan yang perlu diperhatikan dan ditingkatkan seperti masalah SDM, dan sistemnya”.

Hal yang ada sehubungan dengan permasalahan-permasalahan yang dihadapi oleh BPKD Kota medan untuk mengimplementasikan PP No.71 Tahun 2010 tentang SAP adalah sebagai berikut:

menggunakan SAP dalam pertanggung jawaban APBD sebagai bentuk transparansi menuju good governance.

BAB 5

KESIMPULAN dan SARAN

5.1 Kesimpulan

Berdasarkan analisis data sebelumnya maka dapat disimpulkan hal-hal sebgaia berikut.

a. Kesiapan Pemerintah kota medan yang didindikasikan dengan komitmen, SDM, sarana prasaran dan system informasi dapat disimpulkan bahwa BPKD Kota Medan dilihat dari parameter intrgritas/komitmen adalah sangat siap dan SDM adalah siap, kesiapan sistim informasi dan sarana prasarana adalah sangat siap.

b. Model strategis akselerasi implementasi PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) antara lain Pengembangan SAP Berbasis Akrual sesuai dengan kebutuhan, Penyusunan Buletin Teknis SAP Berbasis Akrual sesuai dengan kebutuhan, Pengembangan SDM di bidang Akuntnasi Pemerintahan.

5.2 SARAN

menerapkan SAP Berbasis Akrual, agar implementasi PP NO.71 dapat brjalan dengan baik.

5.3 Keterbatasan Penelitian

Adapun keterbatasan penelitian ini antara lain:

a. Penilaian kesiapan pegawai akuntansi dalam pemerintahan hanya menggunakan persepsi, tidak dinilai secara langsung dari hasil pelaksanaanya.

b. Penelitian ini hanya mendeskripsikan tetapi tidak menjelaskan pengaruh dari masing-masing parameter terhadap kesiapan.

c. Deskripsi karakteristik responden pada penelitian ini hanya mencantumkan jenis kelamin, usia, lama waktu bekerja dan latar belakang pendidikan, tetapi tidak mencantumkan pelatihan akuntansi yang diikuti oleh responden.

DAFTAR PUSTAKA

Arif Bahtiar, Muchlis, Iskandar, Akuntansi Pemerintahan : Salemba Empat, Jakarta, 2008.

Elvis F Purba, Simanjuntak Parulian, Metode Penelitian : Universitas HKBP Nommensen, Medan, 2011.