Volume 5, No. 4, November 2016 - 60

ANALISIS KUALITAS PELAPORAN KEUANGAN PADA SATUAN KERJA

KEMENTERIAN NEGARA/LEMBAGA LINGKUP KANTOR PELAYANAN

PERBENDAHARAAN NEGARA BANDA ACEH

Joko Dermawan1, Darwanis2, Syukriy Abdullah

1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh 2,)

Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh

Abstrak: Laporan keuangan pemerintah sangat berperan sebagai wujud akuntabilitas pengelolaan keuangan negara, maka komponen laporan keuangan yang disajikan setidaknya mencakup jenis laporan dan elemen informasi yang disyaratkan oleh ketentuan peraturan perundang-undangan sesuai dengan yang diamanahkan oleh Peraturan Pemerintah (PP) Nomor 71 Tahun 2010. Dalam rangka memenuhi elemen informasi, diperlukan ukuran normatif yang perlu diwujudkan dalam informasi akuntansi yang disebut dengan karakteristik kualitatif, sehingga dapat memenuhi kualitas pelaporan keuangan pemerintah yang dikehendaki. Populasi dalam penelitian ini adalah seluruh Satuan Kerja (Satker) lingkup Kantor Pelayanan Perbendaharaan Negara (KPPN) Banda Aceh dan sampel yang dijadikan penelitian sebanyak 115 Satker. Hasil penelitian menunjukkan bahwa dengan menerapkan unsur-unsur yang terkandung dalam nilai normatif karakteristik kualitatif pelaporan keuangan berupa manfaat dari laporan keuangan yang dihasilkan, ketepatan waktu pelaporan keuangan, kelengkapan informasi yang disajikan, penyajian secara jujur, isi laporan keuangan dapat diverifikasi, isi laporan keuangan dapat dibandingkan, serta keakuratan dan kejelasan informasi yang disajikan secara baik, maka dapat meningkatkan kualitas pelaporan keuangan pada Satker kementerian negara/lembaga lingkup KPPN Banda Aceh.

Kata Kunci: Ketepatan waktu, kelengkapan informasi yang disajikan, penyajian secara jujur, dapat diverifikasi, dapat dibandingkan.

Abstract:Government financial reporting plays an important role as a form of accountability of public finance management, the components of the financial statements presented at least include the types of reports and information elements required by the provisions of the legislation in accordance with mandated by Government Regulation (PP) No. 71 of 2010. In order to meet the information elements, necessary normative measure that needs to be realized in the accounting information referred to qualitative characteristics, so as to meet the government's financial reporting quality desired. Population in this study are all Working Unit scope of the State Treasury (KPPN) Banda Aceh and samples taken as many as 115 Working Unit study. The results showed that by applying the elements contained in the normative value of the qualitative characteristics of financial reporting in the form of benefits from the financial report generated, the timeliness of financial reporting, the completeness of the information presented, representational faithfulness, verifiability, comparability, as well as the accuracy and clarity of the information presented well, it can improve the quality of financial reporting at the working unit of the state ministries/agencies KPPN scope of Banda Aceh.

Keywords: Timeliness, completeness, faithfulness, verifiability, comparability.

PENDAHULUAN

Dalam rangka menyajikan laporan

keuangan yang andal, akuntabel dan transparan, kementerian negara/lembaga wajib memiliki dan melaksanakan sistem akuntansi dan pelaporan keuangan. Salah satu unsur dalam sistem akuntansi dan pelaporan keuangan adalah

terbentuknya struktur organisasi unit akuntansi, yaitu Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) (Perdirjen Perbendaharaan Nomor 42/PB/2014).

61 - Volume 5, No. 4, November 2016 ketentuan yang berlaku. UAKPA memiliki kewajiban untuk melakukan pelaporan keuangan kepada Kantor Pelayanan Perbendaharaan Negara (KPPN) yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan perubahan ekuitas, dan Catatan atas laporan keuangan (CaLK) khusus untuk periode semester I dan tahunan (Perdirjen Perbendaharaan Nomor 42/PB/2014).

Selanjutnya, kontribusi kualitas pelaporan keuangan dari masing-masing Satker mulai unit terkecil hingga tingkat tertinggi baik Satker pusat maupun daerah mempengaruhi kualitas pelaporan

keuangan pada setiap kementerian

negara/lembaga. Artinya, setiap Satker harus mampu menyajikan laporan keuangan secara cepat, akurat, dan lengkap yang memenuhi akuntabiitas (UU Nomor 17 Tahun 2003 pasal 9 huruf g).

Terkait kualitas pelaporan keuangan kementerian negara/lembaga di Indonesia tahun 2014, BPK RI memberikan opini Wajar Tanpa Pengecualian (WTP) 62 entitas (73%), Wajar Dengan Pengecualian (WDP) 17 entitas (18%), Tidak Memberikan Pendapat (TMP) 7 entitas (9%). Hal ini menunjukkan bahwa kualitas pelaporan keuangan pada beberapa kementerian negara/lembaga masih rendah.

Rendahnya kualitas pelaporan keuangan Satker kementerian negara/lembaga dapat dilihat dari persentase keterlambatan dalam pelaporan keuangan. Keterlambatan untuk bulan Januari 2014 sebesar 23,89%, Februari (12,86%), Maret (18,75%), April (16,91%), Mei (12,5%), Juni (67,64%), Juli (23,34%), Agustus (19,85%),

September (19,85%), Oktober (29,41%),

November (18,01%), dan Desember (68,74%) (KPPN Banda Aceh, 2015). Hal ini menunjukkan bahwa masih rendahnya kualitas pelaporan keuangan Satker kementerian negara/lembaga lingkup KPPN Banda Aceh.

Selain itu, rendahnya kualitas pelaporan keuangan tercermin dari belum tercapainya relevansi, kesesuaian, keakuratan informasi yang disampaikan dalam mempertanggungjawabkan laporan keuangan. Hal ini disebabkan oleh sering terjadinya kesalahan visual dan human error

dalam proses penginputan data maupun

kurangnya pemahaman dari pengelola Sistem Akuntansi Instansi (SAI) dalam menerjemahkan dokumen sumber ke dalam aplikasi sistem. Akibatnya, sering terjadi ketidaksamaan antara data Satker dan data KPPN padahal dokumen sumber yang digunakan adalah sama, sehingga laporan keuangan yang dihasilkan menjadi tidak valid dan akuntabel (Syahdan dan Al Amjad, 2012).

KAJIAN KEPUSTAKAAN

Volume 5, No. 4, November 2016 - 62 yang disebut dengan karakteristik kualitatif,

sehingga dapat memenuhi kualitas pelaporan keuangan pemerintah yang dikehendaki.

Achim dan Chis (2014) menjelaskan bahwa kandungan kualitas kegunaan keputusan

informasi akuntansi meliputi

komponen-komponen kandungan dari nilai relevan, yaitu ketepatwaktuan (timeliness), nilai umpan balik (feedback value), dan nilai prediktif (predictive value), dan komponen-komponen kandungan reliabilitas, yaitu penggambaran yang senyatanya (representational faithfulness), netralitas (neutrality), dan dapat diperiksa (verifiability). Selain itu juga terdapat kualitas sekunder, sebagai penghubung antara kualitas primer, yaitu komparabilitas (comparability) dan taat asas (consistency).

Kualitas pelaporan keuangan dapat diukur dengan beberapa indikator, yaitu: 1) Manfaat dari laporan keuangan yang dihasilkan, 2) Ketepatan waktu pelaporan keuangan, 3) Kelengkapan informasi yang disajikan, 4) Penyajian secara jujur, 5) Isi laporan keuangan dapat diverifikasi, 6) Isi laporan keuangan dapat dibandingkan, 7) Keakuratan dan kejelasan informasi yang disajikan. Hal ini sesuai dengan unsur-unsur yang terkandung dalam empat prasyarat normatif kualitatif laporan keuangan, yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami (PP 71 Tahun 2010).

METODE PENELITIAN

Penelitian ini merupakan penelitian kualitatif deskriptif dengan studi literatur dan membandingkannya dengan kondisi pada objek

penelitian. Unit analisis dalam penelitian ini adalah organisasional dengan jumlah sampel sebanyak 115 Satker lingkup KPPN Banda Aceh.

Sumber data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Teknik pengumpulan data primer dilakukan dengan menggunakan kuesioner yang diserahkan langsung kepada responden. Data sekunder diperoleh dari berbagai dokumen seperti data Satker, media online, peraturan perundang-undangan, jurnal dan artikel. Metode analisis yang digunakan adalah analisis deskriptif.

HASIL PEMBAHASAN

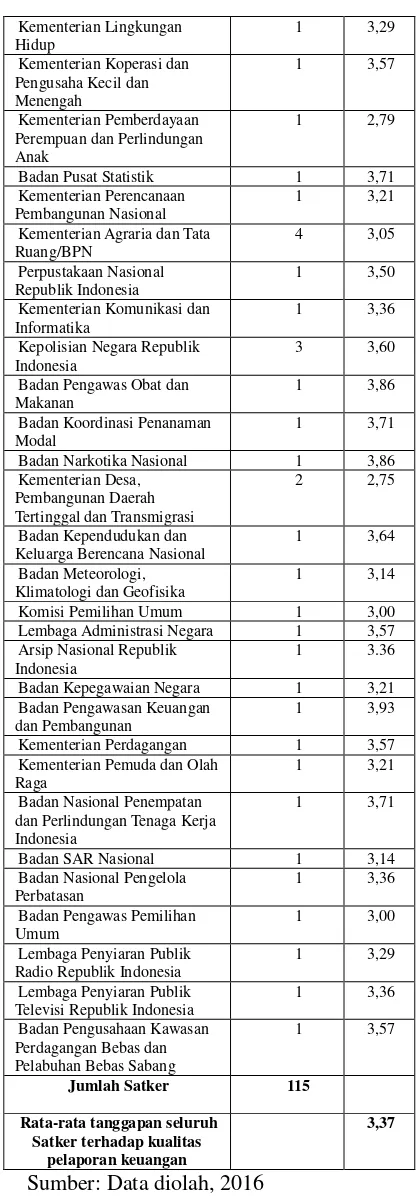

Untuk melihat tanggapan unit analisis (Satker) terhadap kualitas pelaporan keuangan pada Satker kementerian negara/lembaga lingkup KPPN Banda Aceh disajikan pada Tabel 1.

Tabel 1. Tanggapan Satker terhadap

Badan Pemeriksa Keuangan 1 3,00

Mahkamah Agung 4 3,54

Kejaksaan Republik Indonesia 2 3,36

Kementerian Dalam Negeri 2 3,07

Kementerian Hukum dan Hak Asasi Manusia RI

4 3,07

Kementerian Keuangan 2 3,20

Kementerian Pertanian 4 3,61

Kementerian Perindustrian 1 3,68

Kementerian Energi dan Sumber Daya Mineral

1 3,00

Kementerian Perhubungan 2 3,75

Kementerian Pendidikan Nasional

3 3,21

Kementerian Kesehatan 4 3,14

Kementerian Agama 34 3,42

Kementerian Ketenagakerjaan 3 3,52

Kementerian Sosial 1 3,71

Kementerian Lingkungan

Kementerian Pariwisata 1 3,43

Kementerian Riset, Teknologi dan Pendidikan Tinggi

63 - Volume 5, No. 4, November 2016

Kementerian Agraria dan Tata Ruang/BPN

Badan Pengawas Obat dan Makanan

1 3,86

Badan Koordinasi Penanaman Modal

1 3,71

Badan Narkotika Nasional 1 3,86

Kementerian Desa,

Lembaga Administrasi Negara 1 3,57

Arsip Nasional Republik Indonesia

1 3.36

Badan Kepegawaian Negara 1 3,21

Badan Pengawasan Keuangan dan Pembangunan

1 3,93

Kementerian Perdagangan 1 3,57

Kementerian Pemuda dan Olah Raga

1 3,21

Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia

Jumlah Satker 115

Rata-rata tanggapan seluruh Satker dengan rata-rata tertinggi untuk seluruh pernyataan terhadap kualitas pelaporan keuangan

Satker adalah Badan Pengawasan Keuangan dan Pembangunan (BPKP) yaitu sebesar 3,93. Hal ini menunjukkan bahwa BPKP telah menerapkan unsur-unsur yang terkandung dalam prasyarat normatif kualitatif pelaporan keuangan dengan baik .

Satker dengan rata-rata terendah diperoleh oleh 1) Kementerian Lingkungan Hidup dan Kehutanan, 2) Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi yaitu sebesar 2,75. Hal ini menunjukkan bahwa Satker tersebut belum sepenuhnya menerapkan unsur-unsur yang terkandung dalam prasyarat normatif kualitatif pelaporan keuangan, sehingga yang dicapai belum maksimal. Untuk keseluruhan unit analisis secara organisasional (Satker) diperoleh rata-rata sebesar 3,37. Hal ini menunjukkan bahwa Satker kementerian negara/lembaga lingkup KPPN Banda Aceh telah menerapkan unsur-unsur yang terkandung dalam prasyarat normatif kualitatif pelaporan keuangan dengan baik, sehingga

menghasilkan pelaporan keuangan yang

berkualitas.

Untuk melihat secara jelas deskriptif responden terhadap item-item pernyataan dalam kuesioner terhadap kualitas pelaporan keuangan kementerian negara/lembaga lingkup KPPN Banda Aceh disajikan pada Tabel 2.

Tabel 2. Jawaban Responden terhadap Kualitas Pelaporan Keuangan

Pernyataan

Rata-Rata

Laporan keuangan yang dihasilkan oleh Satker saya memberikan manfaat bagi pengambilan keputusan.

3,50

Laporan keuangan yang dihasilkan oleh Satker saya belum mendukung sebagai bahan perencanaan.

3,51

Laporan keuangan yang dihasilkan oleh Satker saya telah disusun dan disampaikan tepat waktu

Volume 5, No. 4, November 2016 - 64 sesuai peraturan perundang-undangan.

Pelaporan dan Rekonsiliasi data laporan keuangan dilakukan setiap bulan.

3,44

Laporan keuangan yang dihasilkan Satker saya kurang memiliki kelengkapan informasi yang dibutuhkan.

3,52

Informasi yang disajikan pada laporan keuangan Satker saya dapat dipertanggungjawabkan sesuai peraturan perundang-undangan.

3,17

Informasi pada laporan keuangan Satker saya disajikan apa adanya.

3,32

Informasi laporan keuangan Satker saya belum menggambarkan seluruh transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

3,31

Informasi yang disajikan pada laporan keuangan Satker saya dapat diuji kebenarannya.

3,22

Pengujian informasi laporan keuangan Satker saya dilakukan lebih dari sekali oleh pihak yang berbeda hasilnya tetap menunjukkan simpulan yang tidak jauh berbeda.

3,38

Laporan keuangan yang dihasilkan Satker saya kurang dapat dibandingkan dengan laporan keuangan periode sebelumnya.

3,50

Laporan keuangan Satker saya dapat dibandingkan dengan laporan keuangan Satker lain.

3,57

Laporan keuangan yang dihasilkan Satker saya memiliki informasi yang akurat.

3,67

Laporan keuangan yang dihasilkan Satker saya mudah dipahami oleh para pengguna laporan keuangan

3,66

Rata-rata jawaban terhadap kualitas pelaporan keuangan

3,37

Sumber: Data diolah, 2016

Berdasarkan Tabel 2 dapat dilihat bahwa rata-rata keseluruhan jawaban responden terhadap item-item pernyataan kualitas pelaporan keuangan adalah sebesar 3,37. Hal ini menunjukkan bahwa Satker kementerian negara/lembaga lingkup KPPN Banda Aceh telah melaksanakan pelaporan keuangan yang berkualitas sesuai dengan indikator yang terdapat dalam unsur-unsur terkandung dalam prasyarat normatif kualitatif pelaporan keuangan dengan baik.

Manfaat dari laporan keuangan yang dihasilkan

Manfaat dari laporan keuangan yang dihasilkan merupakan salah satu unsur prasyarat normatif pelaporan keuangan, yaitu relevan. Laporan keuangan dikatakan relevan apabila

memiliki manfaat umpan balik (feedback value), yakni informasi dalam laporan keuangan memungkinkan pengguna untuk menegaskan atau

memperbaiki harapan yang telah dibuat

sebelumnya dan memiliki manfaat prediktif (predictive value), yakni informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini (PP 71 Tahun 2010).

Berdasarkan jawaban responden terhadap item pernyataan untuk indikator manfaat dari laporan keuangan yang dihasilkan (item pernyataan pertama dan kedua) dapat dilihat bahwa rata-rata jawaban responden adalah 3,50 dan 3,51. Hal ini menunjukkan bahwa pelaporan keuangan yang dihasilkan oleh Satker sudah memberikan manfaat bagi pengambilan keputusan dan mendukung sebagai bahan dalam perencanaan. Dengan demikian, pelaporan keuangan yang dihasilkan memiliki manfaat umpan balik dan manfaat prediktif, sehingga memiliki salah satu unsur dari nilai relevan yang merupakan salah satu prasyarat normatif kualitatif laporan keuangan.

Ketepatan Waktu Pelaporan Keuangan

Penyajian laporan keuangan secara tepat

waktu merupakan aspek penting untuk

memperoleh keunggulan kompetitif dalam

menunjang keberhasilan Satker dalam

meningkatkan akuntabilitas dan transparansi publik (Astuti, 2007). Laporan keuangan Satker akan mempunyai manfaat jika disampaikan secara akurat dan tepat waktu kepada para pemakainya

65 - Volume 5, No. 4, November 2016 menunjukkan bahwa, betapa pentingnya ketepatan waktu penyajian laporan keuangan kepada publik. Informasi yang disajikan tepat waktu akan dapat memiliki nilai dan dapat berpengaruh terhadap pengambilan keputusan (Achim dan Chis, 2014).

Berdasarkan jawaban responden

terhadap item pernyataan untuk indikator ketepatan waktu pelaporan keuangan (item pernyataan ketiga dan keempat) dapat dilihat bahwa rata-rata jawaban responden sebesar 2,53 dan 3,44. Hal ini menunjukkan bahwa laporan

keuangan yang dihasilkan oleh Satker

disampaikan belum tepat waktu, namun pelaporan dan rekonsiliasi dilakukan setiap bulan. Hal ini menunjukkan upaya yang baik dalam peningkatan kualitas pelaporan keuangan.

Selanjutnya, ketepatan waktu merupakan unsur penting dalam pelaporan keuangan, sehingga laporan keuangan harus disajikan tepat waktu. Pemakai laporan keuangan tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan keputusannya, tetapi informasi harus bersifat baru, dan tidak hanya berhubungan dengan periode yang lalu (Nobes dan Stadler, 2014).

Kelengkapan Informasi yang Disajikan

Informasi akuntansi keuangan

pemerintah harus disajikan selengkap mungkin, serta mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar dapat

mencegah kekeliruan dalam penggunaan

informasi. Informasi yang tidak lengkap bisa menimbulkan kesulitan, karena bagian informasi yang hilang boleh jadi merupakan unsur kritis dalam pelaporan keuangan (Achim dan Chis, 2014).

Selanjutnya, pengungkapan laporan keuangan yang diwajibkan kepada Satker kementerian negara/lembaga diatur dalam Perdirjen Perbendaharaan Nomor 42/PB/2014. Penyajian dan pelaporan keuangan terdiri dari: Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan perubahan ekuitas, dan CaLK untuk periode semester I dan Tahunan.

Berdasarkan jawaban responden

terhadap item pernyataan untuk indikator kelengkapan informasi yang disajikan (item pernyataan kelima dan keenam) dapat dilihat bahwa rata-rata jawaban responden adalah 3,52

dan 3,17. Hal ini menunjukkan bahwa

kelengkapan informasi yang disajikan pada

laporan keuangan Satker kementerian

negara/lembaga sudah lengkap sesuai dengan Perdirjen Perbendaharaan Nomor 42/PB/2014 yang mengacu pada PP 71 Tahun 2010. Dengan demikian, laporan keuangan yang dihasilkan oleh Satker kementerian negara/lembaga sudah memiliki kelengkapan informasi yang dibutuhkan oleh para pengguna laporan keuangan dan sudah dipertanggungjawabkan sesuai dengan peraturan perundang-undangan.

Penyajian secara Jujur

Volume 5, No. 4, November 2016 - 66 seharusnya disajikan atau secara wajar dapat

diharapkan untuk disajikan (Achim dan Chis, 2014). Penyajian informasi yang jujur dalam laporan keuangan akan menciptakan transparansi dan akuntabilitas (Nordiawan, 2010). Semakin jujur dalam penyajian laporan keuangan, maka akan meningkatkan terwujudnya akuntabilitas pengelolaan keuangan negara. Akuntabilitas pengelolaan keuangan negara merupakan proses pengelolaan keuangan negara mulai dari perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, serta pengawasan harus benar-benar dapat dilaporkan secara benar dan jujur (Yahya, 2006; Mustofa, 2012).

Berdasarkan jawaban responden

terhadap item pernyataan untuk indikator penyajian secara jujur (item pernyataan ketujuh dan kedelapan) dapat dilihat bahwa rata-rata jawaban responden adalah 3,32 dan 3,31. Hal ini menunjukkan bahwa informasi pada laporan keuangan Satker disajikan apa adanya yang menggambarkan seluruh transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan pada laporan keuangan.

Isi Laporan Keuangan dapat Diverifikasi

Informasi yang disajikan dalam laporan keuangan harus dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh (PP 71 Tahun 2010).

Ada dua cara untuk memverifikasi laporan keuangan, yaitu verifikasi langsung dan tidak langsung. Verifikasi langsung terhadap

laporan keuangan dilakukan melalui observasi,

perhitungan, dan pengukuran, sedangkan

verifikasi tidak langsung dilakukan dengan memeriksa input dengan menggunakan model, formula atau teknik lain, serta menghitung ulang output dengan metode yang sama (Achim dan Chis, 2014).

Berdasarkan jawaban responden terhadap item pernyataan untuk indikator isi laporan keuangan dapat diverifikasi (item pernyataan kesembilan dan kesepuluh) dapat dilihat bahwa rata-rata jawaban responden adalah 3,22 dan 3,38. Hal ini menunjukkan bahwa penyajian informasi laporan keuangan pada Satker kementerian

negara/lembaga dapat diverifikasi dan

menghasilkan simpulan yang sama walaupun diuji lebih dari sekali oleh pihak yang berbeda. Dengan demikian, salah satu unsur prasyarat normatif pelaporan keuangan sudah terpenuhi.

Isi Laporan Keuangan dapat Dibandingkan

67 - Volume 5, No. 4, November 2016 telah diambil (Achim dan Chis, 2014).

Berdasarkan jawaban responden terhadap item pernyataan untuk indikator isi laporan keuangan dapat dibandingkan (item pernyataan kesebelas dan keduabelas) dapat dilihat bahwa rata-rata jawaban responden adalah 3,50 dan 3,57. Hal ini menunjukkan bahwa informasi yang terkandung dalam laporan keuangan Satker kementerian negara/lembaga dapat dibandingkan dengan periode sebelumnya atau laporan keuangan entitas lain. Dengan demikian,

pelaporan keuangan Satker kementerian

negara/lembaga telah memenuhi salah satu unsur prasyarat normatif kualitatif pelaporan keuangan.

Keakuratan dan Kejelasan Informasi yang Disajikan

Informasi yang disajikan dalam laporan keuangan harus akurat dan jelas, sehingga mudah dipahami dan dimengerti oleh para pengguna laporan keuangan dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Oleh karena itu, pengguna harus memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas akuntansi dan pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud (Nobes dan Stadler, 2014).

Selanjutnya, agar informasi yang sulit mudah dipahami, laporan keuangan harus disajikan dan menjelaskan sejelas mungkin. Jika pengguna tidak sepenuhnya memahami informasi dari laporan keuangan, mereka harus mencari bantuan penasihat dan ahli di lapangan untuk memahami semua transaksi yang kompleks yang

termuat dalam laporan keuangan (Achim dan Chis, 2014).

Berdasarkan jawaban responden

terhadap item pernyataan untuk indikator pernyataan keakuratan dan kejelasan informasi yang disajikan (item pernyataan ketigabelas dan keempatbelas) dapat dilihat bahwa rata-rata jawaban responden adalah 3,67 dan 3,66. Hal ini menunjukkan bahwa laporan keuangan yang dihasilkan oleh Satker memiliki informasi yang jelas dan akurat, sehingga mudah dipahami oleh para pengguna laporan keuangan.

Beest et al, (2009) menyatakan bahwa kejelasan dan keakuratan informasi laporan keuangan dapat meningkatkan kualitas laporan keuangan. Kejelasan dan keakuratan adalah unsur penting yang harus dipenuhi dalam pelaporan keuangan. Dengan demikian, kejelasan dan keakuratan adalah unsur yang tidak dapat diabaikan untuk mencapai kualitas pelaporan keuangan yang diinginkan.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan bahwa

dengan memperhatikan unsur-unsur yang

Volume 5, No. 4, November 2016 - 68 pada Satker kementerian negara/lembaga dapat

tercapai.

Saran

Dalam rangka meningkatkan kualitas

pelaporan keuangan Satker kementerian

negara/lembaga, perlu memperhatikan

karakteristik kualitatif laporan keuangan yang diamanahkan oleh PP 71 Tahun 2010. Semua unsur yang terkandung dalam prasyarat normatif agar terpenuhi dalam pelaporan keuangan, sehingga kualitas pelaporan keuangan dapat terwujud. Penelitian selanjutnya dapat dilakukan melalui wawancara secara khusus terhadap Satker lingkup Kanwil Provinsi Aceh, sehingga gambaran kualitas pelaporan keuangan tidak hanya dari Satker lingkup KPPN Banda Aceh.

DAFTAR KEPUSTAKAAN

Achim, A.M, dan Chis, A.O. (2014). Financial Accounting Quality and Its Defining Characteristics. SEA-Practical Application of Science. 3(5): 93-98.

Astuti, C.D. (2007). Faktor-Faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik. 2(1): 27-42.

Beest, Ferdy, V., Geert B., dan Boelens, S.. (2009).

Quality of Financial Reporting:

Measuring Qualitative Characteristics. NiCE Working Paper 09-108.

Mustofa, A.I. (2012). Pengaruh Penyajian dan

Aksesibilitas Laporan Keuangan

terhadap Akuntabilitas Pengelolaan

Keuangan Kabupaten Pemalang.

Accounting Analysis Journal. 1(1): 1-6.

Nobes, C.W. dan Stadler, C. (2014). The Qualitative Characteristic of Financial Information, and Managers’ Accounting Decisions: Eviden from IFRS Policy Changes. Department of Accounting and

Finance at Lancaster University

Management School.

Nordiawan, D. (2010). Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Republik Indonesia, Peraturan Direktur Jenderal Perbendaharaan Nomor 42/PB/2014 Tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga

---, Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Sistem Akuntansi Pemerintah.

Syahdan, Anuar, S., dan Amjad, J.A. (2012). Analisis Proses Rekonsiliasi pada Kantor

Pelayanan Perbendaharaan Negara

(KPPN) Banjarmasin. Jurnal Manajemen dan Akuntansi. 13(1): 85-92.