ANALISIS PENERAPAN DU PONT SYSTEM TERHADAP

LAPORAN KEUANGAN SEBAGAI SALAH SATU ALAT UNTUK

MENGUKUR KINERJA KEUANGAN PERUSAHAAN

Puspita Cahyani, Widya Susanti, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Analisis keuangan merupakan kegiatan yang penting untuk dilakukan dalam rangka menilai dan mengukur hasil kinerja perusahaan. Dari penilaian ini akan dapat diketahui kondisi perusahaan apakah mengalami kemajuan atau mengalami kemunduran. Dengan diketahuinya kelemahan dan kelebihan tersebut maka manajemen perusahaan akan lebih mudah dalam merumuskan kebijakan atau tindakan yang harus diambil sehingga tujuan yang telah ditetapkan dapat terwujud. Alat analisis yang digunakan untuk mengukur kinerja keuangan perusahaan dengan analisis rasio aktivitas dan rasio profitabilitas akan dijelaskan lebih lanjut dengan menggunakan analisis Du Pont.

Kata Kunci: Du Pont System, kinerja keuangan, ROI

ABSTRACT

Financial analysis is an important activity to be done in order to assess and measure the results of the company's performance. From this assessment can determine whether the company's condition progressed or declined. By knowing the weaknesses and strengths of the management company will be easier to formulate policies or actions that should be taken so that the intended purpose can be realized. Analysers used to measure the financial performance of the company are to use activity ratio and profitability ratio analysis and will be explained further by using a Du Pont analysis then.

Key Words: Du Pont System, Financial Performance, ROI

PENDAHULUAN

Perekonomian di Indonesia saat ini dipengaruhi perubahan kondisi sosial

dan ekonomi serta persaingan yang ketat merupakan tantangan tersendiri dimana

tidak mungkin dapat dihindari oleh perusahaan yang mana memiliki bertujuan mengejar

keuntungan yang maksimal dengan mengelola kegiatan dengan sebaik-baiknya.

Banyaknya jumlah pesaing baik pesaing yang berorientasi lokal maupun pesaing yang

berorientasi internasional (multinational corporation) maka suatu perusahaan harus

mampu menampilkan kinerja perusahaan yang baik dimana harus di tunjang dengan

Manajemen keuangan memberikan pengaruh terhadap kelangsungan aktivitas dan

eksistensi suatu perusahaan serta memiliki pengaruh terhadap setiap individu yang terlibat

dalam perusahaan tersebut. Oleh karena itu seorang manajer keuangan dituntut untuk

dapat menjalankan pekerjaannya dengan baik, hal ini dimaksudkan agar

perusahaan dapat melaksanakan kegiatan operasional perusahaan dengan lebih

efisien dan efektif, sehingga menumbuhkan, mengembangkan dan mempertahankan

aktivitas serta keberadaan perusahaan.

Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan dan perkembangan

perusahaan. Salah satu bentuk informasi yang dapat digunakan untuk mengetahui

kondisi dan perkembangan suatu perusahaan adalah laporan keuangan yang dilaporkan

setiap akhir periode sebagai laporan pertanggung jawaban atas pengelola suatu

perusahaan. PT. Kimia Farma (persero), Tbk merupakan salah satu Badan Usaha

Milik Negara yang bergerak dalam bidang farmasi. Sumber utama pendapatan

perusahaan berasal dari pemasaran, sarana klinik kesehatan, laboratorium klinik,

perdagangan dan distribusi yang meliputi obat-obatan, alat kesehatan, produk

makanan/minuman, dan klinik (pelayanan kesehatan).

Penilaian kinerja perusahaan dapat tercermin pada kinerja keuangan perusahaan.

Penilaian kinerja keuangan perusahaan sangat penting bagi perusahaan untuk

mengetahui pengalokasian aktiva yang dimiliki secara efektif dan efisien guna mencapai

tujuan perusahaan yaitu memperoleh laba maksimal untuk mempertahankan

eksistensi perusahaan. Penilaian kinerja keuangan umumnya dilakukan dengan

menganalisis laporan keuangan. Maka tulisan ini ingin mengeksplorasi mengenai

kinerja keuangan PT. Kimia Farma (persero), Tbk., dengan melakukan analisis

terhadap laporan keuangan dengan mengadopsi sistem Du Pont. Dari latar belakang

tersebut, untuk mengetahui kondisi keuangan PT. Kimia Farma (persero), Tbk. peneliti

harus menganalisis dan meneliti perkembangan keuangan perusahaan berdasarkan

laporan neraca dan laporan laba rugi yang dimiliki oleh perusahaan dengan

permasalahan utama yang akan dijawab dalam jurnal ini: Bagaimana kondisi kinerja

keuangan PT. Kimia Farma (persero), Tbk. jika di ukur dengan menggunakan analisis

du pont system ?. Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian

menggunakan sistem Du Pont (rasio aktivitas dan rasio profitabilitas) selama lima tahun

terakhir.

Laporan Keuangan

Laporan keuangan dalam buku Analisis Kritis Atas Laporan Keuangan adalah

laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada

saat tertentu atau jangka waktu tertentu (Harahap, 2006:105).

Tujuan Laporan Keuangan

Menurut Prastowo (2005:05), laporan keuangan disusun dengan tujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja dan posisi keuangan

perusahaan yang bermanfat bagi sejumlah besar pemakai dalam pengambilan keputusn

ekonomi.

Komponen Laporan Keuangan

Neraca adalah laporan keuangan yang menggambarkan kondisi keuangan

perusahaan pada saat tertentu. Kondisi keuangan yang digambarkan terdiri dari aktiva,

kewajiban, dan ekuitas. Laporan laba/rugi yaitu laporan yang menggambarkan hasil

usaha sutu perusahaan pada periode tertentu. Periode yang digunakan untuk menyajikan

laporan keuangan umumnya 1 tahun, baik menggunakan tahun takwim maupun

tahun buku. Laporan perubahan ekuitas yaitu laporan yang menggambarkan perubahan

ekuitas sebuah perusahaan pada saat tertetu. Laporan perubahan ekuitas ini disajikan

setelah diketahui kondisi laba dan rugi perusahaan. Laporan arus kas yaitu laporan

keuangan yang menggambarkan lalu lintas keuangan baik dari sisi kas masuk maupun dari

sisi kas keluar. Laporan arus kas ini akan memberikan gambaran kepada pemakai kapan

saatnya kondisi kas surplus dan kapan saatnya defisit. Begitu juga informasi tentang

dari mana saja sumber penerimaan dan pengeluaran kas. Catatan atas laporan keuangan

yaitu bagian dari laporan keuangan yang digunakan untuk memberikan penjelasan semua

perkiraan yang ada dalam neraca, lab rugi, dan laporan perubahan ekuitas. Penjelasan

tentang perkiraan per perkiraan seperti daftar pelanggan yang berutang ke perusahaan,

jenis-jenis persediaan dan daftar aktiva tetap seta rincian perkiraan lainnya disajikan pada

catatan atas laporan keuangan ini.

Pihak-pihak yang Berkepentingan dengan laporan keuangan adalah pemegang,

investor, analis pasar modal, manajer, karyawan dan serikat pekerja, instansi pajak,

atau lembaga konsumen, lembaga swadaya masyarakat, dan peneliti/akademisi/lembaga

peringkat (Harahap, 2007: 120–124).

Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi

unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan

atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif

maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih

dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap,

2011:190).

Tujuan Analisis Laporan Keuangan

Pada dasarnya karena ingin mengetahui tingkat profitabilitas dan tingkat risiko

atau tingkat kesehatan suatu perusahaan (Hanafi dan Abdul 2009:5).

Analisis Rasio Keuangan

Analisis rasio keuangan adalah suatu metode analisa untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu

atau kombinasi dari kedua laporan tersebut (Munawir, 2007:37).

Tujuan Analisis Rasio Keuangan

Tujuan analisis laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah

dicapai perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti

bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua

periode atau lebih, dan dianalisis lebih lanjut sehingga akan dapat diperoleh data yang

akan dapat mendukung keputusan yang akan diambil (Munawir, 2010:31).

Metode perbandingan analisis rasio terdiri dari Cross Sectional Analysis yaitu

membandingkan rasio-rasio keuangan beberapa perusahaan pada suatu saat yang

sama termasuk membandingkan rasio-rasio dengan perusahaan lain yang sejenis atau

dapat pula dibandingkan dengan rasio rata-rata industri. Time Series Analysis yaitu

membandingkan kinerja keuangan perusahaan dalam beberapa periode dengan

menggunakan analisa rasio keuangan. Combined Analysis yaitu gabungan antara Cross

Du Pont System

Du Pont System adalah ROI yang dihasilkan melalui perkalian antara

keuntungan dari komponen-komponen sales serta efisiensi penggunaan total

asset didalam menghasilkan keuntungan tersebut (Syamsuddin, 2009:64). Cara

mengetahui sejauh mana tingkat keberhasilan manajemen PT. Kimia Farma (persero) Tbk

dalam mengelola perusahaan diuraikan dengan analisis du pont system untuk menilai

kinerja keuangan perusahaan, dimana rasio keuangan yang ada diperusahaan nantinya

diperbandingkan dengan rasio tahun-tahun yang lalu (time series). Perhitungan rasio

dilakukan untuk menilai kinerja keuangan agar dapat memberikan informasi yang lebih

akurat mengenai kinerja keuangan perusahaan sehingga dapat membantu manajemen

dalam pengambilan keputusan yang lebih tepat.

Analisis ini digunakan untuk menilai kinerja keuangan perusahaan dengan

membandingkan berbagai perkiraan dalam laporan keuangan baik neraca maupun laba

rugi. Dalam tulisan ini, akan dieksplorasi berbagai rasio keuangan perusahaan yang

menjadi indikator kinerja keuangan perusahaan dengan sistem Du Pont antara lain rasio

aktivitas (Total Assets Turnover), rasio profitabilitas (Net Profit Margin, Return on

Investment). Kenyataan bisnisnya du pont memiliki cara sendiri dalam menganalisis

laporan keuangannya. Cara sebenarnya hampir sama dengan analisis laporan

keuangan biasa, namun pendekatannya lebih integratif dan menggunakan komposisi

laporan keuangan sebagai elemen analisisnya. Untuk menghitung return on investment

dengan menggunakan system du pont dapat dihitung dengan jalan sebagai berikut.

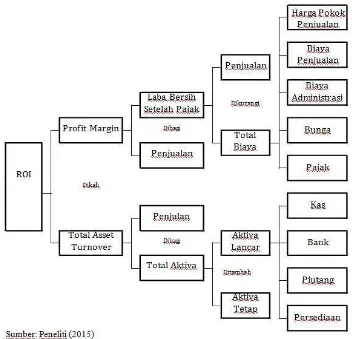

Sistem du pont memiliki faktor-faktor yang mempengaruhi besar kecilnya

Gambar 1 Kerangka Analisis Model Du Pont

Bagan Du Pont di atas, digunakan sebagai acuan dalam perhitungan kinerja

keuangan PT. Kimia Farma (persero), Tbk. yang dirancang untk memperlihatkan

hubungan antara pengembalian atas investasi, perputaran aktiva dan margin laba.

METODE PENELITIAN

Penelitian ini menggunakan jenis penelitian deskriptif. Penelitian deskriptif

adalah suatu metode dalam meneliti sekelompok manusia, suatu objek, suatu set

kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis. Faktual dan akurat mengenai fakta-fakta serta hubungan antar

fenomena yang diselidiki (Nazir, 2005:54).

Jenis data yang digunakan dalam penelitian ini menggunakan data kuantitatif,

berupa laporan keuangan PT. Kimia Farma (persero), Tbk., yang terdaftar di BEI yang

sampai dengan tahun 2013 beserta data kualitatif yaitu data yang memberikan uraian

informasi sesuai dengan kenyataan dan kondisi perusahaan, yang meliputi sejarah

perusahaan, struktur organisasi perubahan dan informasi lain yang menyangkut tentang

perusahaan.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder karena

data tidak diperoleh secara langsung oleh peneliti, dimana sumber penelitian diperoleh

dari data yang dipublikasikan oleh Bursa Efek Indonesia berupa laporan neraca dan

laporan laba rugi selama periode penelitian tahun 2009 sampai dengan tahun

2013.

Analisis laporan keuangan yang dijadikan dasar penelitian kinerja keuangan PT.

Kimia Farma (persero), Tbk., adalah dengan menggunakan analisis sistem Du Pont.

Perhitungan dan analisis rasio keuangan menggunakan metode time series analysis pada

periode 2009 sampai dengan 2013 untuk mengetahui kinerja keuangan perusahaan dan

perkembangan rasio keuangan perusahaan dari tahun ke tahun.

Dalam penyusunan skripsi ini metode pengolahan data yang dipakai penulis

adalah metode kualitatif, dimana metode yang digunakan untuk menilai kinerja

keuangan perusahaan menggunakan metode Du Pont yang mengacu pada analisis

perbandingan yang dapat membedakan laporan tahunan perusahaan dan teori yang

berhubungan dengan topik penelitian.

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini menggunakan analisis sistem Du Pont sesuai dengan bagan di atas.

Selanjutnya dilakukan perhitungan pada variabel-variabelnya dengan mengolah data

sekunder (laporan keuangan PT. Kimia Farma (persero), Tbk) dengan laporan neraca

dan laporan laba rugi pada tahun 2009 hingga tahun 2013.

a. Perputaran Total Aktiva (Total Asset Turn Over)

Perputaran total aktiva menunjukkan bagaimana efektivitas perusahaan dalam

menggunakan keseluruhan aktiva guna menciptakan penjualan dan mendapatkan laba.

Rasio ini juga menunjukkan kemampuan dana berputar dalam suatu periode satu tahun

atau kemampuan modal yang diinvestasikan untuk menghasilkan pendapatan. Semakin

Tabel 1 PERPUTARAN TOTAL AKTIVA

TAHUN PENJUALAN TOTAL ASET PERPUTARAN

TOTAL ASET 2009 2,854,057,690,479 1,565,831,266,274 1.82 kali 2010 3,183,829,303,909 1,657,291,834,312 1.92 kali 2011 3,481,166,441,259 1,794,399,675,018 1.94 kali 2012 3,734,241,101,309 2,076,347,580,785 1.80 kali 2013 4,348,073,988,385 2,471,939,548,890 1.76 kali

Sumber: Peneliti (2015)

Jika dilihat dari perputaran total aktiva PT. Kimia Farma (Persero), Tbk

mengalami kenaikan dari 1.82 kali pada tahun 2009 1.92 kali pada tahun 2010 hingga

1.94 kali pada tahun 2011 menurun 1.80 kali pada tahun 2012 dengan penjualan

sebesar

3.734.241.101.309 dibagi total asset 2.076.347.580.785 dan turun lagi menjadi

1.76 kali dengan penjualan senilai 4.348.073.988.385 dibagi total asset

2.471.939.548.890 pada tahun 2013. Hal ini terjadi karena adanya pengurangan nilai

aktiva disertai dengan penurunan jumlah penjualan.

Ditinjau dari rasio aktivitas, perkembangan selama lima tahun menunjukkan

bahwa PT. Kimia Farma (Persero), Tbk dilihat tahun 2009-2011 mengalami kenaikan

meskipun pada tahun selanjutnya 2012-2013 mengalami penurunan.

b. Profit Margin

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan

laba bersih pada tingkat penjualan. Profit margin yang tinggi menandakan kemampuan

perusahaan menghasilkan laba yang tinggi pada tingkat penjualan. Sedangkan profit

margin yang rendah bisa menunjukkan ketidakefisienan manajemen. Jadi semakin besar

rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan

laba cukup tinggi.

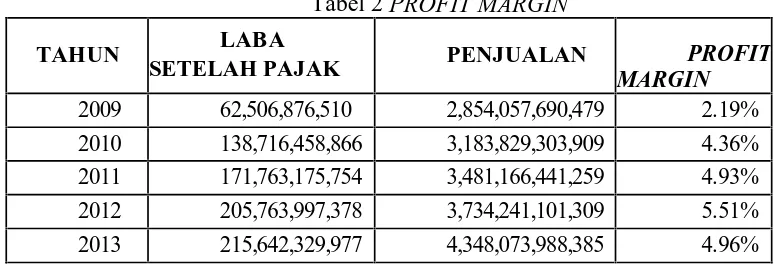

Tabel 2 PROFIT MARGIN

TAHUN LABA

SETELAH PAJAK PENJUALAN MARGINPROFIT

Profit margin PT. Kimia Farma (Persero), Tbk selama tahun 2009-2012 selalu

mengalami kenaikan. Pada tahun 2009 profit margin sebesar 2.19% tahun 2010 naik

dua kali lipat menjadi 4.36% tahun 2011 naik menjadi 4.93% dan tahun 2012 naik lagi

menjadi 5.51% namun pada tahun 2013 menurun menjadi 4.96% dengan

penjualan senilai 4.348.073.988.385 dan laba setelah pajak sebesar

215.642.329.977, menunjukkan kemampuan perusahaan dalam menghasilkan laba

adalah baik.

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (profit) pada tingkat penjualan dan asset tertentu. Jika dilihat dari sisi profit

margin PT. Kimia Farma (Persero), Tbk sangat baik karena rasio yang dihasilkan cukup

tinggi dan menglami peningkatan setiap tahunnya dari tahun 2009 sampai dengan

tahun 2012.

c. Analisis Du Pont System (ROI)

Analisis du pont system (ROI) adalah suatu analisis yang digunakan untuk

menghitung tingkat pengembalian atas aktiva yang mengalikan profit margin

dengan perputaran total aktiva. Profit margin mengabaikan dana yang diinvestasikan

perusahaan ke dalam aktiva-aktiva untuk memperoleh laba. Dilain pihak perputaran aktiva

operasi tidak memperhitungkan laba atas pengguna aktiva-aktiva perusahaan. Dengan

menggabungkan kedua rasio tersebut maka dihasilkanlah perhitungan return on

investment (ROI) atau du pont system. Dalam perputaran total aktiva dari tahun ke

tahun jika mengalami fluktuasi dan angka perputarannya relatif naik, maka

menunjukkan bahwa dana yang tertanam dalam aktiva sangat tinggi kontribusinya

terhadap penjualan. Dengan kenaikan tingkat perputaran total aktiva ini akan berakibat

naiknya ROI yang dicapai perusahaan.

Tabel 3

RETURN ON INVESTMENT

TAHUN PROFIT MARGIN PERPUTARAN

TOTAL ASET ROI

2009 2.19% 1.82 kali 3.99%

2010 4.36% 1.92 kali 8.37%

2011 4.93% 1.94 kali 9.57%

2012 5.51% 1.80 kali 9.91%

2013 4.96% 1.76 kali 8.72%

Tingkat du pont system (ROI) PT. Kimia Farma (Persero), Tbk selama tahun

2009 - 2012 mengalami kenaikan namun selanjutnya di tahun 2013 mengalami sedikit

penurunan. Pada tahun 2009 ROI sebesar 3.99% , pada tahun 2010 naik dengan

signifikan menjadi 8.37% dimana naik kembali pada tahun 2011 menjadi 9.57%

dan puncaknya berada di tahun 2012 dengan 9.91% hingga mengalami sedikit

penurunan di tahun 2013 menjadi 8.72% dengan profit margin 4.96% dan perputaran

total asset 1.76 kali. Peningkatan yang terjadi karena presentase kenaikan laba bersih

lebih besar dari pada presentase kenaikan total aktiva.

Jika ditinjau dari du pont system (ROI) PT. Kimia Farma (Persero), Tbk juga

mengalami kenaikan yang cukup besar dari tahun 2009 sampai dengan 2012 meskipun

terjadi penurunan di tahun 2013 namun hali ini menandakan perusahaan mampu

menggunakan aktivanya secara efisien.

SIMPULAN DAN SARAN SIMPULAN

Berdasarkan pembahasan di atas, dapat diambil kesimpulan sebagai berikut:

1. Kinerja perusahaan pada PT. Kimia Farma (Persero), Tbk dari tingkat

aktivitasnya selama lima tahun yaitu dari tahun 2009 sampai dengan 2011 selalu

mengalami peningkatan kecuali pada perputaran total aktiva di tahun 2012 hingga

2013 mengalami penurunan karena sedikitnya kenaikan total asset bila

dibandingkan dengan kenaikan jumlah penjualan pada tahun sebelumnya dimana

total asset pada tahun 2012 sebesar 2.076.347.580.785 dan 2.471.939.548.890 di

tahun 2013 sedangkan jumlah penjualan sebesar 3.734.241.101.309 di tahun 2012 dan

pada tahun 2013 mengalami peningkatan yang cukup besar sebesar

4.348.073.988.385.

2. Kinerja perusahaan pada PT. Kimia Farma (Persero), Tbk dari tingkat

profitabilitasnya selama lima tahun dari tahun 2009 sampai dengan tahun

2012 dapat dikatakan mengalami peningkatan meskipun di tahun 2013 terjadi

penurunan dan kinerja perusahaan cukup baik karena dalam lima periode tersebut

perusahaan tidak pernah mengalami kerugian.

3. Kinerja perusahaan pada PT. Kimia Farma (Persero), Tbk dari tingkat du pont

peningkatan yang cukup baik meskipun di tahun 2013 terjadi penurunan. Hal ini

membuktikan bahwa perusahaan mampu menggunakan aktivanya secara efisien.

SARAN

Berdasarkan hasil kesimpulan pada PT. Kimia Farma (Persero), Tbk maka

peneliti dapat memberikan saran-saran sebagai berikut:

1. Agar tingkat aktivitas perusahaan semakin meningkat sebaiknya perusahaan

lebih memperhatikan kebijakan pengumpulan kredit atau piutang dan meningkatkan

kinerja yang diimbangi produktivitas yang kualifikasi, sehingga perputaran aktiva dan

pengoperasian perusahaan semakin baik.

2. Agar tingkat profitabilitas dari tahun ke tahun dalam kondisi yang baik, hasil

dari pengukuran yang dilakukan dapat dijadikan acuan bagi pimpinan

perusahaan untuk mengevaluasi kinerja manajer agar bisa menarik investor

lebih banyak lagi guna menambah modal pada PT. Kimia Farma (Persero), Tbk.

3. Agar tingkat du pont system dari tahun ke tahun tetap dalam kondisi baik

maka perusahaan harus meningkatkan laba perusahaan dengan jalan meningkatkan

penjualannya, dan menekan biaya-biaya baik itu biaya operasional maupun biaya

non-operasional perusahaan.

4. Peneliti yang akan melakukan penelitian selanjutnya disarankan untuk mencari

dan membaca referensi lain lebih banyak lagi sehingga hasil penelitian selanjutnya

akan semakin baik serta dapat memperoleh ilmu pengetahuan yang baru dan hasil

penelitian ini diharapkan dapat dijadikan sebagai bahan rujukan bagi penelitian

selanjutnya yakni dalam program studi ilmu akuntansi.

DAFTAR PUSTAKA

Darsono dan Ashari 2005, Pedoman Praktis Memahami Laporan Keuangan, Andi, Yogyakarta.

Fahmi, Irham 2011, Analisis Kinerja Keuangan, Alfabeta, Bandung.

Hanafi, Mamduh M dan Halim, Abdul 2007, Analisis Laporan Keuangan, Edisi Ketiga, Cetakan Pertama, UPP AMP YKPN, Yogyakarta.

Harahap, Sofyan S 2007, Analisis Kritis Laporan Keuangan, Edisi Ketujuh, Salemba

Empat, Jakarta

Munawir, S. 2007, Analisis Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta. Nazir 2005, Metode Penelitian, Ghalia Indonesia, Bogor Selatan.

Prastowo, Dwi 2005, Analisa Laporan Keungan, UPP AMP YPN, Yogyakarta.