BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Pengertian Asuransi

Asuransi dalam Undang – Undang No. 2 Tahun 1992 tentang

usaha perasuransian adalah perjanjian antara dua pihak atau lebih,

dengan mana pihak penanggung mengikatkan diri kepada tertanggung,

dengan menerima premi asuransi, untuk memberikan penggantian

kepada tertanggung karena kerugian, kerusakan, atau kehilangan

keuntungan yang diharapkan atau tanggung jawab hukum pihak ke tiga

yang mungkin akan diderita tertanggung, yang timbul dari suatu

peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.

Menurut Darmawi (2000:3), ada beberapa pengertian asuransi

antara lain:

a. Definisi asuransi dari sudut pandang ekonomi merupakan suatu

metode untuk mengurangi resiko dengan jalan memindahkan dan

mengkombinasikan ketidakpastian akan adanya kerugian keuangan

(financial). Jadi berdasarkan konsep ekonomi, asuransi berkenaan

b. Definisi asuransi dari sudut pandang hukum merupakan suatu

kontrak (perjanjian) pertanggungan resiko antara tertanggung dan

penanggung. Penanggung berjanji akan membayar kerugian yang

disebabkan risiko yang dipertanggungkan kepada tertanggung.

Sedangkan tertanggung membayar secara periodik kepada

penanggung. Jadi tertanggung mempertukarkan kerugian besar

yang mungkin terjadi dengan pembayaran tertentu yang relatif

kecil.

c. Definisi asuransi dari sudut pandang bisnis adalah suatu perusahaan

yang usaha utamanya menerima/menjual jasa, pemindahan resiko

dari pihak lain, dan memperoleh keuntungan dengan berbagi resiko

(sharing risk) diantara sejumlah besar nasabahnya. Asuransi juga

merupakan lembaga keuangan bukan bank yang kegiatannya

menghimpun dana (berupa premi) dari masyarakat dalam berbagai

kegiatan ekonomi perusahaan.

d. Definisi asuransi dari sudut pandang sosial didefinisikan sebagai

organisasi sosial yang menerima pemindahan resiko dan

mengumpulkan dana dari anggota-anggotanyanya guna membayar

kerugian yang mungkin terjadi pada setiap anggota tersebut.

Kerugian yang tidak pasti akan terjadi pada setiap anggota, maka

anggota yang tidak pernah mengalami kerugian dari sudut pandang

sosial merupakan penyumbang terhadap organisasi. Hal ini berarti

e. Defenisi asuransi dari sudut matematika merupakan aplikasi

matematika dalam memperhitungkan biaya dan faedah

pertanggungan resiko. Hukum profitabilitas dan teknik statistik

dipergunakan untuk mencapai hasil yang dapat diramalkan. Di

bawah ini ikthisar masing-masing sudut pandang asuransi berikut

objek dan teknik mencapainya.

Pengertian Asuransi menurut Pasal 246 Kitab Undang -Undang

Hukum Dagang (KUHD) Republik Indonesia bahwa: “Asuransi atau

pertanggungan adalah suatu perjanjian, dengan mana seorang

penanggung mengikatkan diri pada tertanggung dengan menerima suatu

premi, untuk memberi pergantian kepadanya karena suatu kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin

akan dideritanya karena suatu peristiwa yang tak tertentu”. Ada 4 unsur

yang terkandung dalam asuransi adalah:

1. Pihak tertanggung (insured) yang berjanji untuk membayar uang

premi kepada pihak penanggung sekaligus atau secara

berangsur-angsur.

2. Pihak penanggung (insurer) yang berjanji akan membayar

sejumlah uang (santunan) kepada pihak tertanggung sekaligus atau

secara berangsur-angsur apabila terjadi sesuatu yang mengandung

unsur tak tertentu.

3. Suatu peristiwa (accident) yang tak tertentu (tidak diketahui

4. Kepentingan (interest) yang mungkin akan mengalami kerugian

karena peristiwa yang tak tertentu.

Dari beberapa pengertian asuransi adalah suatu alat untuk

mengurangi risiko yang melekat pada perekonomian, dengan cara

manggabungkan sejumlah unit-unit yang terkena risiko yang sama atau

hampir sama, dalam jumlah yang cukup besar, agar probabilitas

kerugiannya dapat diramalkan dan bila kerugian yang diramalkan

terjadi akan dibagi secara proposional oleh semua pihak dalam

gabungan itu.

Asuransi merupakan metode pengelolaan risiko yang paling efektif.

Walaupun demikian, tidak semua risiko dapat diasuransikan. Suatu

risiko dapat diasuransikan apabila memenuhi persyaratan sebagai

berikut :

1. Kerugian yang mungkin terjadi mempunyai sifat terbatas dan harus

dapat ditentukan serta diukur.

2. Kerugian yang mungkin terjadi harus tidak dapat diduga terlebih

dahulu, berasal dari luar, dan sifatnya tidak sengaja.

3. Risiko-risiko yang menimbulkan kerugian bersifat homogen atau

mempunyai banyak persamaan sehingga dapat diadakan

perhitungan yang wajar atas kemungkinan kerugian.

4. Kerugian yang terjadi tidak menimbulkan malapetaka yang besar

2.1.2 Jenis-jenis Asuransi

Jenis – jenis asuransi yang berkembang di Indonesia ini jika dilihat

dari berbagai segi adalah sebagai berikut :

1. Dilihat dari segi fungsinya

a. Asuransi kerugian/Umum (non life insurance)

Jenis asuransi kerugian seperti yang terdapat dalam Undang –

Undang Nomor 2 Tahun 1992 tentang Usaha Asuransi menjelaskan

bahwa asuransi kerugian menjalankan usaha memberikan jasa

untuk menanggunglangi suatu risiko atas kerugian, kehilangan

manfaat dan tanggung jawab hukum kepada pihak ketiga dari suatu

peristiwa yang tidak pasti. Jenis asuransi ini tidak diperkenankan

melakukan usaha di luar asuransi kerugian dan reasusansi.

Kemudian yang remasuk dalam asuransi kerugian adalah sebagai

berikut :

1. Asuransi kebakaran merupakan jenis pertanggungan yang

memberikan jaminan terhadap risiko-risiko yang disebabkan

oleh karena adanya suatu peristiwa kebakaran atau segala

sesuatu yang dapat disamakan dengan kebakaran terhadap

barang-barang yang diperdagangkan. Barang-barang yang

dapat dipertanggungkan dalam asuransi kebakaran antara lain

rumah tinggal, kantor, gedung, rumah sakit, hotel, pertokoan,

pabrik,instalasi, gudang, dan lain-lain. Polis asuransi

Kebakaran Indonesia yang berlaku sejak tahun 1982. Dalam

polis standar kebakaran ini dimuat risiko yang masuk dalam

pertanggungan akibat terjadinya kerugian atas kerusakan

harta benda dan atau kepentingan yang dipertanggungkan.

Risiko yang dipertanggungkan dalam asuransi kebakaran

meliputi risiko kerusakan atau kerugian yang disebabkan

kebakaran , peledakan, petir dan kejatuhan kapal terbang.

2. Asuransi pengangkutan (Marine Insurance) menjamin

kerugian yang dialami tertanggung bila terjaddi kehilangan

maupun kerusakan barang yang diangkut pada saat pelayaran.

Pertanggungan dapat diberikan kepada pihak pemilik kapal,

misalnya kapal rusak atau tenggelam, maupun kepada pihak

lain yang mengalami kerugian akibat pengangkutan tersebut,

misalnya kapal menabrak kapal lain, maka pihak asuransi

harus menjamin kerugian yang diderita pemilik kapal yang

ditabrak.

3. Asuransi aneka, yaitu asuransi yang tidak termasuk dalam

asuransi kebakaran dan pengangkutan seperti asuransi

kendaraan bermotor, kecelakaan dari pencurian, dan lainya.

Manfaat Asuransi Kerugian atau istilahnya adalah general

insurance yaitu asuransi yang akan mengganti kemungkinan

kerugian yang terjadi pada harta benda dan juga seluruh aset yang

atau toko, asuransi mesin-mesin, pabrik dan sebagainya. Pada

dasarnya asuransi memberikan manfaat bagi pihak tertanggung,

antara lain:

1. Rasa aman dan perlindungan

Polis asuransi yang dimiliki oleh tertanggung akan

memberikan rasa aman dari risiko atau kerugian yang mungkin

timbul. Kalau risiko atau kerugian tersebut benar-benar terjadi,

pihak tertanggung (insured) berhak atas nilai kerugian sebesar

nilai polis atau ditentukan berdasarkan perjanjian antara

tertanggung dan penanggung.

2. Pendistribusian biaya dan manfaat yang lebih adil

Prinsip keadilan diperhitungkan dengan matang untuk

menentukannilai pertanggungan dan premi yang harus

ditanggung oleh pemegang polis secara periodik dengan

memperhatikan secara cermat faktor-faktor yang berpengaruh

besar dalam asuransi tersebut. Untuk mendapatkan nilai

pertanggungan, pihak penanggung sudah membuat kalkulasi

yang tidak merugikan kedua belah pihak. Semakin besar nilai

pertangguangan, semakin besar pula premi periodik yang harus

dibayar oleh tertanggung.

3. Polis asuransi dapat dijadikan sebagai jaminan untuk

memperoleh kredit.

Premi yang dibayarkan setiap periode memiliki substansi yang

sama dengan tabungan. Pihak penanggung juga

memperhitungkan bunga atas premi yang dibayarkan dan juga

bonus (sesuai dengan perjanjian kedua belah pihak).

5. Alat penyebaran risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut

dibebankan juga pada penanggung dengan imbalan sejumlah

premi tertentu yang didasarkan atas nilai pertanggungan.

6. Membantu meningkatkan kegiatan usaha

Investasi yang dilakukan oleh para investor dibebani dengan

risikokerugian yang bisa diakibatkan oleh berbagai macam

sebab (pencurian, kebakaran, kecelakaan, dan lain-lain).

b. Asuransi jiwa (life insurance)

Asuransi jiwa merupakan perusahaan asuransi yang dikaitkan

dengan penanggulangan atau meninggalnya seseorang yang

dipertanggungkan. Jenis – jenis asuransi jiwa adalah :

1. Asuransi berjangka (Term insurance)

2. Asuransi Tabungan (Endowment insurance)

3. Asuransi seumur hidup (Whole life insurance)

4. Anuity contrak insurance (Anuitas)

c. Reasuransi (reinsurance)

Merupakan perusahaan yang memberikan jasa asuransi dalam

perusahaan asuransi kerugian. Jenis asuransi ini sering disebut

asuransi dari asuransi dan asuransi ini digolongkan ke dalam

bentuk treaty, bentuk facultative, kombinasi dari keduanya.

2. Dilihat dari segi kepemilikannya

Dalam hal ini yang dilihat adalah siapa pemilik dari

perusahaan asuransi tersebut, baik asuransi kerugian, asuransi jiwa

atau pun reasuransi seperti berikut ini :

a. Asuransi milik pemerintah yaitu asuransi yang sahamnya

dimiliki sebagian besar atau bahkan 100% oleh pemerintah

Indonesia.

b. Asuransi milik swasta nasional, yaitu asuransi ini kepemilikan

sahamnya sepenuhnya dimiliki oleh swasta nasional sehingga

siapa yang paling banyak memiliki saham maka memiliki suata

terbanyak dalam Rapat Umum Pemegan Saham (RUPS).

c. Asuransi milik perusahaan asing, perusahaan asuransi jenis ini

biasanya beroperasi di Indonesia hanya merupakan cabang dari

negara lain dan jelas kepemilikannya pun dimiliki 100% oleh

pihak asing.

d. Asuransi milik campuran, merupakan jenis asuransi yang

sahamnya dimiliki campuran antara swasta nasional dengan

2.1.3 Kinerja Keuangan

Menurut Sucipto (2003) pengertian kinerja keuangan adalah

penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan

suatu organisasi atau perusahaan dalam menghasilkan laba.

Pengertian kinerja menurut Indra Bastian (2006:274) adalah

gambaran pencapaian pelaksanaan, program, kebijaksanaan dalam

mewujudkan sasaran, tujuan, misi dan visi suatu organisasi.

Kinerja keuangan merupakan gambaran dari pencapaian

keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai

atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa

kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan

menggunakan aturan-aturan pelaksanaan keuangan secara baik dan

benar (Fahmi, 2012:2).

Dari pengertian diatas dapat ditarik kesimpulan bahwa kinerja

keuangan adalah usaha formal yang telah dilakukan oleh perusahaan

yang dapat mengukur keberhasilan perusahaan dalam menghasilkan

laba, sehingga dapat melihat prospek, pertumbuhan, dan potensi

perkembangan baik perusahaan dengan mengandalkan sumber daya

yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8

macam, yaitu menurut Jumingan (2006:242) :

a. Analisis perbandingan Laporan Keuangan, merupakan teknik

analisis dengan cara membandingkan laporan keuangan dua

periode atau lebih dengan menunjukkan perubahan, baik dalam

jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk

mengetahui tendensi keadaan keuangan apakah menunjukkan

kenaikan atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan

teknik analisis untuk mengetahui persentase investasi pada

masing-masing aktiva terhadap keseluruhan atau total aktiva maupun

utang.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis untuk mengetahui besarnya sumber dan penggunaan modal

kerja melalui dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis

untuk mengetahui kondisi kas disertai sebab terjadinya perubahan

kas pada suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis keuangan

maupun laporan laba rugi baik secara individu maupun secara

simultan.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk

mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

h. Analisis Break Even, merupakan teknik analisis untuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak

mengalami kerugian.

2.1.4 Early Warning System

Early Warning System adalah tolak ukur perhitungan dari The

National Association of Insurance Commissioners (NAIC) atau

lembaga pengawas badan usaha asuransi Amerika Serikat dalam

mengukur kinerja keuangan dan menilai tingkat kesehatan perusahaan

asuransi. Disamping itu, sistem ini dapat memberikan peringatan dini

terhadap kemungkinan kesulitan keuangan dan operasi perusahaan

asuransi di masa yang akan datang. Negara-negara lain di luar Amerika

Serikat yang menerapkan sistem ini melakukan sedikit modifikasi

terhadap rasio yang digunakan sesuai kebutuhan. Adapun

rasio-rasio yang terkandung didalamnya adalah :

i. Rasio Solvabilitas dan Umum (Solvency and Overall Ratio)

a. Solvency Margin Ratio

Rasio ini digunakan untuk mengukur seberapa besar kemampuan

yang ditutup. Tolak ukur untuk menentukan batas normal angka

rasio ini adalah minimum 33,33%. Semakin besar solvency

margin, semakin baik tingkat kesehatan keuangan perusahaan,

dan dinyatakan dengan rumus :

Solvency Margin = Modal Sendiri

Premi Netto

b. Rasio Tingkat Kecukupan Dana

Rasio ini mengukur tingkat kecukupan sumber dana (adequacy of

capital fund) perusahaan dalam kaitannya dengan total operasi

yang dimiliki. Tolak ukur untuk menentukan batas normal angka

rasio ini adalah rata-rata dan deviasi standar. Semakin rasio

tingkat kecukupan dana ini mendekati satu, maka semakin baik

tingkat kesehatan keuangan perusahaan, dan dinyatakan dengan

rumus :

Rasio Tingkat Kecukupan Dana = Modal sendiri Total Aktiva

ii. Profitability Ratio

a. Rasio Perubahan Surplus

Rasio ini memberikan indikasi atas perkembangan atau

penurunan kondisi keuangan perusahaan dalam tahun berjalan.

Tolak ukur untuk menentukan batas normal angka rasio ini adalah

maka semakin baik tingkat kesehatan keuangan perusahaan

tersebut, dan dinyatakan dalam rumus :

RPS = Kenaikan / Penurunan Modal Sendiri Modal Sendiri Tahun Lalu

b. Underwriting Ratio

Rasio ini menunjukkan tingkat hasil underwriting yang dapat

diperoleh perusahaan serta mengukur tingkat keuntungan dari

usaha murni asuransi. Tolak ukur untuk menentukan batas normal

angka rasio ini adalah rata-rata dan deviasi standar. Jika rasio

underwriting semakin mendekati satu, maka semakin baik tingkat

kesehatan keuangan perusahaan tersebut, dan dinyatakan dalam

rumus :

����������������� = Hasil ������������

Pendapatan Premi

c. Rasio Beban Klaim (Incurred Loss Ratio)

Rasio ini mencerminkan pengalaman klaim yang terjadi pada

perusahaan serta mengukur kualitas dari asuransi yang ditutup.

Tolak ukur untuk menentukan batas normal angka rasio ini adalah

rata-rata dan deviasi standar. Semakin kecil rasio beban klaim,

maka semakin baik tingkat kesehatan keuangan perusahaan

tersebut, dan dinyatakan dalam rumus :

Rasio Beban Klaim = Beban Klaim

d. Rasio Komisi (Commissions Ratio)

Rasio ini dapat digunakan untuk mengukur biaya komisi sebagai

salah satu biaya underwriting untuk memperoleh pendapatan

premi. Tolak ukur untuk menentukan batas normal angka rasio ini

adalah rata-rata dan deviasi standar. Jika rasio komisi semakin

besar, maka semakin baik tingkat kesehatan keuangan perusahaan

tersebut, dan dinyatakan dalam rumus :

Rasio Komisi = Komisi

Pendapatan Premi

e. Rasio Biaya Manajemen

Rasio ini mengukur biaya administrasi dan umum juga

manajemen yang terjadi dalam kegiatan usaha serta memberikan

indikasi tentang tingkat efisiensi operasi perusahaan. Tolak ukur

untuk menentukan batas normal angka rasio ini adalah rata-rata

dan deviasi standar. Semakin kecil rasio biaya manajemen, maka

semakin baik tingkat kesehatan keuangan perusahaan tersebut,

dan dinyatakan dalam rumus :

Rasio Biaya Manajemen = Biaya Manajemen Pendapatan Premi

f. Pengembalian Investasi

Rasio ini memberikan indikasi secara umum mengenai kualitas

minimum 15%. Semakin besar rasio pengembalian investasi,

maka semakin baik tingkat kesehatan keuangan perusahaan

tersebut, dan dinyatakan dalam rumus :

Pengembalian Investasi = Pendapatan Bersih Investasi Rata−rata Investasi 2 Tahun

iii. Rasio Likuiditas (Likuidity Ratios)

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi

kewajibannya dan secara kasar memberikan gambaran kondisi

keaungan perusahaan apakah dalam kondisi solven atau tidak.

Tolak ukur untuk menentukan batas normal angka rasio ini adalah

maksimum 100%, dan dinyatakan dalam rumus :

Rasio Likuiditas = Jumlah Kewajiban

Total Asset

b. Rasio Agent’s Balance to Surplus

Rasio ini mengukur tingkat solvabilitas perusahaan berdasarkan

aset yang seringkali tidak bisa diwujudkan (dicairkan) pada saat

likuidasi yaitu tagihan premi langsung. Tolak ukur untuk

menentukan batas normal angka rasio ini adalah maksimum 40%,

dan dinyatakan dalam rumus :

ABS = Tagihan Premi Langsung

c. Rasio Piutang Premi Terhadap Surplus

Rasio ini mempengaruhi solven atau tidaknya perusahaan

asuransi kerugian. Pengumpulan piutang premi merupakan salah

satu usaha perusahaan asuransi untuk memenuhi batas tingkat

solvabilitas yang dipersyaratkan. Tolak ukur untuk menentukan

batas normal angka rasio ini adalah rata-rata dan deviasi standar,

dan dinyatakan dalam rumus :

RPS terhadap Surplus = Tagihan Premi Lebih dari 90 Hari Modal Sendiri

iv. Premium Stability Ratio

a. Pertumbuhan Premi

Kenaikan/penurunan yang tajam pada volume premi netto

memberikan indikasi kurangnya tingkat kestabilan kegiatan

operasi perusahaan. Tolak ukur untuk menentukan batas normal

angka rasio ini adalah rata-rata dan deviasi standar. Untuk

mengukur pertumbuhan premi digunakan rumus:

Pertumbuhan Premi = Kenaikan/ Penurunan Premi Netto Premi Netto Tahun Sebelumnya

b. Rasio Retensi Sendiri (Retention Ratio)

Rasio ini digunakan untuk mengukur tingkat retensi perusahaan

atau mengukur beapa besar premi yang ditahan sendiri dibanding

kemampuan perusahaan menahan premi dibanding dengan

dana/modal yang tersedia. Tolak ukur untuk menentukan batas

normal angka rasio ini adalah rata-rata dan deviasi standar, dan

dinyatakan dalam rumus:

Rasio Retensi Diri = Premi Netto

Premi Bruto

v. Technical Ratio

a. Rasio Cadangan Teknis

Cadangan teknis terdiri dari cadangan premi dan cadangan klaim.

Rasio ini dapat mengukur secara kasar tingkat kecukupan

cadangan yang diperlukan dalam menghadapi kewajiban yang

timbul dari penutupan risiko. Tolak ukur untuk menentukan batas

normal angka rasio ini adalah minimum 40% dan maksimum

60%, dinyatakan dalam rumus :

Rasio Cadangan Teknis = Cadangan Teknis

Premi Netto

2.1.5 Penanaman Modal Dalam Negeri

Dalam Undang-Undang no 6 tahun 1968 dan Undang-Undang

nomor 12 tahun 1970 tentang Penanaman Modal Dalam Negeri

(PMDN), disebutkan terlebih dulu definisi modal dalam negeri pada

pasal 1, yaitu sebagai berikut :

a. Undang-undang ini dengan “modal dalam negeri” adalah : bagian

benda-benda, baik yang dimiliki Negara maupun swasta asing yang

berdomosili di Indonesia yang disisihkan atau disediakan guna

menjalankan suatu usaha sepanjang modal tersebut tidak diatur oleh

ketentuan-ketentuan pasal 2 UU No. 12 tahun 1970 tentang

penanaman modal asing.

b. Pihak swasta yang memiliki modal dalam negeri tersebut dalam ayat

1 pasal ini dapat terdiri atas perorangan dan/ atau badan hukum yang

didirikan berdasarkan hukum yang berlaku di Indonesia. Kemudian

dalam Pasal 2 disebutkan bahwa, Yang dimaksud dalam Undang-

Undang ini dengan “Penanaman Modal Dalam Negeri”

ialah penggunaan daripada kekayaan seperti tersebut dalam pasal 1,

baik secara langsung atau tidak langsung untuk menjalankan usaha

menurut atau berdasarkan ketentuanketentuan Undang-Undang ini.

Pasal 1 angka 2 UUPM meneyebutkan bahwa PMDN adalah

kegiatan menanam modal untuk melakukan usaha di wilayah Negara

Republik Indonesia yang dilakukan oleh penanam modal dalam negeri

dengan menggunakan modal dalam negeri Sedangkan yang dimaksud

dengan penanam modal dalam negeri adalah perseorangan WNI,

badan usaha Indonesia, Negara RI, atau daerah yang melakukan

penanaman modal di wilayah Negara RI (Pasal 1 angka 5 UUPM).

Kelebihan dari PMDN di Indonesia antara lain:

1. Pertanggungjawaban pemegang saham terbatas pada hutang

2. Dapat dengan mudah memperoleh tambahan dana atau modal,

misalnya dengan menerbitkan saham baru.

3. Keberlangsungan perusahaan lebih aman.

4. Efisiensi kepemimpinan, karena pimpinan perusahaan dapat diganti

kapanpun melalui Rapat Umum Pemegang Saham (RUPS).

5. Manajemen perusahaan memiliki tanggung jawab yang jelas kepada

pemilik atau pemegang saham.

6. Diatur dengan jelas oleh hukum dan peraturan lainnya, bahwa

Perseroan Terbatas mengikat dan melindungi aktivitas perusahaan.

7. Permohonan pendaftaran perusahaan diklasifikasikan berdasarkan

nilai minimal investasi modal, yang secara spesifik didasarkan pada

ukuran perusahaan: kecil < Rp 600.000.000; menengah Rp

600.000.000 – 10.000.000.000; dan besar > Rp 10.000.000.000.

8. Perusahaan dapat memiliki setidaknya tiga aktivitas bisnis yang

saling berkaitan satu sama lain.

9. Pada umumnya tidak terdapat penetapan batasan, dan dapat

berpartisipasi pada semua tender yang terbuka dari pemerintah.

Kekurangan PMDN di Indonesia antara lain:

1. Dikenakan pajak terpisah, dan deviden yang diterima oleh pemegang

saham akan dikenakan pajak.

2. Rahasia perdagangan perusahaan kurang aman, sebab seluruh

3. Proses pendirian memerlukan lebih banyak waktu dan dana

dibandingkan entitas lainnya.

4. Proses pembubaran, perubahan anggaran dasar, merger, dan

pengambilalihan memerlukan waktu dan dana, serta persetujuan dari

Rapat Umum Pemegang Saham (RUPS).

5. Perusahaan dimiliki 100% oleh pemegang saham lokal dan pihak

asing harus mengajukan permohonan kepada pemegang saham lokal

untuk Saham Pinjam Nama (Nominee Agreement).

2.1.6 Penanaman Modal Asing

Penanaman modal asing merupakan suatu usaha yang

dilakukan oleh pihak asing dalam rangka menanamkan modalnya

disuatu negara dengan tujuan untuk mendapatkan laba melalui

penciptaan suatu produksi atau jasa. Undang – undang nomor 11 tahun

1970 tentang Penanaman Modal Asing menyebutkan bahwa :

“pengertian penanaman modal dalam undang – undang ini hanyalah

meliputi penanaman modal asing secara langsung yang dilakukan

menurut atau berdasarkan ketentuan – ketentuan undang – undang ini

dan yang digunakan untuk menjalankan perusahaan di Indonesia,

dalam artian bahwa pemilik modal secara langsung menanggung

risiko dari penanaman modal tersebut”. Sedangkan pengertian modal

a. Alat pembayaran luar negeri yang tidak merupakan bagian dari

kekayaan devisa Indonesia, yang dengan persetujuan pemerintah

digunakan untuk pembiayaan perusahaan di Indonesia.

b. Alat-alat untuk perusahaan, termasuk penemuan-penemuan baru

milik orang asing dan bahan-bahan, yang dimasukkan dari luar

ke dalam wilayah Indonesia, selama alat-alat tersebut tidak dibiayai

dari kekayaan devisa Indonesia.

c. Bagian dari hasil perusahaan yang berdasarkan undang –

undang ini keuntungan yang diperkenankan ditransfer, tetapi

dipergunakan untuk membiayai perusahaan di Indonesia.

Aliran modal dari suatu negara ke negara lainnya bertujuan untuk

memperoleh pendapatan yang lebih tinggi, yang lebih produktif dan

juga sebagai diversifikasi usaha. Hasil yang diharapkan dari aliran

modal internasional adalah meningkatnya output dan kesejahteraan

dunia. Disamping peningkatan income dan output, keuntungan bagi

negara tujuan dari aliran modal asing adalah :

1. Investasi asing membawa teknologi yang lebih mutakhir. Besar

kecilnya keuntungan bagi negara tujuan tergantung pada

kemungkinan penyebaran teknologi yang bebas bagi perusahaan.

2. Investasi asing meningkatkan kompetisi di negara tujuan.

Masuknya perusahaan baru dalam sektor yang tidak

dan menurunkan harga domestik, sehingga pada akhirnya akan

meningkatkan kesejahteraan.

3. Investasi asing dapat berperan dalam mengatasi kesenjangan

nilai tukar dengan negara tujuan (investment gap).

Menurut Ismail Suny ada 3 (tiga) macam kerjasama antara

modal asing dengan modal nasional berdasarkan undang-undang

penanaman modal asing No. 1 Tahun 1967 yaitu joint venture, joint

enterprise dan kontrak karya.

a. Joint Venture

Joint venture merupakan kerjasama antara pemilik modal asing

dengan pemilik modal nasional semata-mata berdasarkan suatu

perjanjian belaka (contractual). Misalnya bentuk kerjasama antara

Van Sickle Associates Inc (suatu badan hukum yang

berkedudukan di Delaware, AmerikaSerikat) dengan PT

Kalimantan Plywood Factory (suatu badan hukum Indonesia) untuk

bersama-sama mengolah kayu di Kalimantan Selatan. Kerjasama ini

juga biasa disebut dengan “Contract of Cooperation” yang tidak

membentuk suatu badan hukum Indonesia seperti yang

dipersyaratkan dalam Pasal 3 UU PMA.

b. Joint Enterprise

Joint enterprise merupakan suatu kerjasama antara penanaman modal

asing dengan penanaman modal dalam negeri dengan membentuk

diisyaratkan dalam Pasal 3 UU PMA. Joint Enterprise merupakan

suatu perusahaan terbatas, yang modalnya terdiri dari modal dalam

nilai rupiah maupun dengan modal yang dinyatakan dalam valuta

asing.

c. Kontrak Karya

Pengertian kontrak karya (contract of work) sebagai suatu bentuk

usaha kerjasama antara penanaman modal asing dengan modal

nasional terjadi apabila penanam modal asing membentuk badan

hukum Indonesia dan badan hukum ini mengadakan perjanjian

kerja sama dengan suatu badan hukum yang mempergunakan modal

nasional. Bentuk kerjasama kontrak karya ini hanya terdapat dalam

perjanjian kerja sama antara badan hukum milik negara (BUMN)

seperti Kontrak karya antara Pertamina dengan PT. Caltex

International Petroleum yang berkedudukan di Amerika Serikat.

Adapun kelebihan PT PMA di Indonesia antara lain:

1. PMA memiliki hak dan kewajiban yang sama sebagaimana

perusahaan lokal lainnya.

2. Jumlah minimal pemegang saham adalah dua (dapat berupa individu

ataupun badan hukum).

3. Struktur organisasi minimal terdiri atas 1 (satu) orang Direktur dan 1

(satu) orang Komisioner.

4. Izin lisensi mudah dan cepat

6. Pajak di tempat atau bea masuk lebih rendah

7. Investor asing memiliki 100% atau kurang dari perusahaan

8. Dapat mensponsori banyak karyawan asing

Kekurangan PMA antara lain:

1. Perusahaan harus membuat laporan pajak bulanan

2. Perusahaan wajib menyediakan laporan aktivitas bisnis kepada

BKPM setiap 3 bulan agar BKPM dapat memantau perkembangan

perusahaan.

3. Minimal rencana investasi adalah sebesar 1.000.000 USD

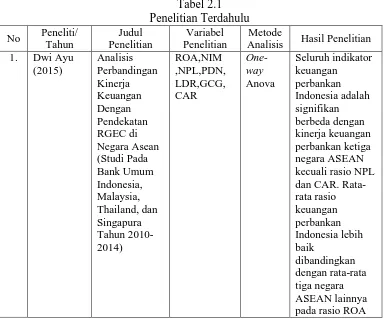

2.2 Penelitian Terdahulu

Tabel 2.1

Lanjutan Tabel 2.1

Sumber: Berbagai penelitian terdahulu

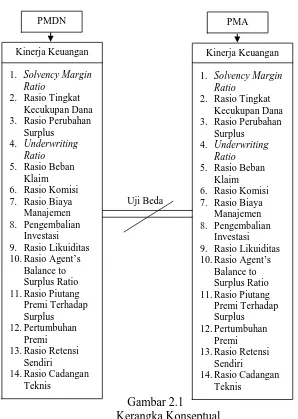

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasikan

sebagai masalah yang penting Uma sekaran (dalam Sugiyono, 2010 : 60).

Penelitian ini menganalisis kinerja keuangan perusahaan asuransi umum

yang dibedakan menjadi dua kelompok yaitu perusahaan asuransi umum

PMDN dan PMA dengan penilaian kinerja keuangan menggunakan rasio

EWS menggunakan satu seri rasio penguji (test ratio) yang diterapkan

pada laporan keuangan perusahaan asuransi kerugian untuk mengukur

kemampuan dan kinerja keuangan perusahaan tersebut. Seri itu mempunyai

empat belas (14) rasio yang dapat diklasifikasikan ke dalam rasio rasio

solvabilitas dan umum (solvency and overall ratios), rasio-rasio keuntungan

(probability ratios), rasio-rasio likuiditas (liquidity ratios), rasio-rasio

penerimaan premi (premium stability ratios), dan rasio-rasio cadangan

teknis (technical ratios).

Penjelasan dari rasio yang dimaksud adalah sebagai berikut : rasio

solvency margin digunakan untuk mengukur seberapa besar kemampuan

keuangan perusahaan asuransi kerugian dalam mendukung kewajiban yang

mungkin akan timbul dari penutupan risiko yang telah dilakukan, rasio

perubahan surplus memberikan indikasi atas perkembangan atau penurunan

kondisi keuangan perusahaan dalam tahun berjalan, rasio underwriting

mengukur tingkat keuntungan dari usaha murni asuransi, rasio beban klaim

mencerminkan pengalaman klaim (loss ratio) yang terjadi serta kualitas

usaha penutupannya, rasio komisi mengukur biaya perolehan atas bisnis

yang didapat, rasio biaya manajemen mengukur biaya

administrasi/umum/manajemen yang terjadi dalam kegiatan usaha serta

memberikan indikasi tentang tingkat efesiensi operasi perusahaan, rasio

pengembalian investasi memberikan indikasi secara umum mengenai

kualitas setiap jenis investasi serta mengukur hasil (return) dari investasi,

kewajibannya dan secara kasar memberikan gambaran kondisi keuangan

perusahaan apakah dalam kondisi solven atau tidak, rasio agent’s balance to

surplus mengukur tingkat solvabilitas perusahaan berdasarkan aset yang

seringkali tidak bisa diwujudkan (dicairkan), rasio piutang premi terhadap

surplus mempengaruhi solven atau tidaknya perusahaan asuransi kerugian,

rasio pertumbuhan premi memberikan indikasi kurangnya tingkat kestabilan

kegiatan operasi perusahaan, rasio retensi sendiri digunakan untuk

mengukur tingkat retensi perusahaan atau mengukur berapa besar premi

yang ditahan sendiri dibanding premi yang diterima secara langsung, rasio

cadangan teknis mengukur secara kasar tingkat kecukupan cadangan yang

diperlukan dalam menghadapi kewajiban yang timbul dari penutupan risiko.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan,

maka model kerangka konseptual dapat digambarkan pada gambar berikut

Uji Beda

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini

adalah :

H0 : Tidak terdapat perbedaan kinerja keuangan perusahaan asuransi umum PMDN dan PMA.

H1 : Terdapat perbedaan kinerja keuangan perusahaan asuransi umum PMDN dan PMA.

Kinerja Keuangan

1. Solvency Margin

Ratio

2. Rasio Tingkat Kecukupan Dana 3. Rasio Perubahan

Surplus 4. Underwriting

Ratio 8. Pengembalian

Investasi 9. Rasio Likuiditas 10. Rasio Agent’s

Balance to Surplus Ratio 11. Rasio Piutang

Premi Terhadap Surplus 12. Pertumbuhan

Premi 13. Rasio Retensi

Sendiri

14. Rasio Cadangan Teknis

PMDN PMA

Kinerja Keuangan

1. Solvency Margin

Ratio

2. Rasio Tingkat Kecukupan Dana 3. Rasio Perubahan

Surplus 4. Underwriting

Ratio 8. Pengembalian

Investasi 9. Rasio Likuiditas 10. Rasio Agent’s 12. Pertumbuhan

Premi 13. Rasio Retensi

Sendiri