ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PENJUALAN KREDIT DALAM RANGKA MENINGKATKAN

PENGENDALIAN INTERN

PADA DEALER TOYOTA ASRI MOTOR DI SIDOARJO

Elisabeth Priscilia Ilonawati Ina Tokan, Tri Lestari , Mashina

Prodi Akutansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya elisabethpricillia@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan sistem informasi akuntansi penjualan kredit dalam rangka meningkatkan pengendalian Intern Dealer Toyota Asri Motor. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Sedangkan teknik pengumpulan data yang digunakan adalah melakukan wawancara kepada pihak perusahaan, studi kepustakaan dan dokumentasi data yang didapat dari internal perusahaan.Hasil penelitian diperoleh bahwa sistem akuntansi penjualan kredit yang diterapkan Dealer sebenarnya masih kurang memadai. Hal ini perlu dilakukan perbaikan sistem agar tidak ada piutang yang tidak tertagih pada bagian penagihan.

Kata Kunci : Sistem Informasi Akuntansi, Penjualan Kredit, Pengendalian Intern.

ABSTRACT

This study aims to find out the application of credit sales accounting information system in order to improve the internal control of Toyota motorcycle Dealer. Research method used in this research is descriptive qualitative method is a method in the form of description. While the data collection technique used is to conduct interviews to the dealer, literatur study and documentation of data obtained from internal dealers. The result obtained that the credit sales accounting system applied by the dealer is actually still inadequate. It is necessary to repair the system so that there is no bad debts in the collection.

Keywords : Accounting Information System, Credit Sales, Internal Control.

PENDAHULUAN

Penjualan merupakan nyawa dari suatu perusahaan, karena tanpa adanya

penjualan, aktivitas perusahaan tidak akan berjalan dengan baik. Dengan adanya

aktivitas penjualan, perusahaan akan mendapat income yang selanjutnya akan

penjualan sangat perlu diperhatikan. Perusahaan harus dapat mengoptimalkan

penjualan dengan menggunakan sistem dan prosedur penjualan yang baik sekalipun

tidak terlepas dari pengawasan manajemen. Akan tetapi dengan sistem penjualan

yang kurang baik akan sangat berpengaruh pada kegiatan-kegiatan lain yang ada

dalam perusahaan.

Dalam melakukan penjualan, perusahaan menggunakan penjualan secara

tunai dan kredit. Agar penjualan kredit dapat berjalan dengan baik, maka diperlukan

sarana pembantu. Salah satu diantaranya adalah dengan adanya suatu sistem

informasi yang lengkap, cepat antara departemen atau bagian dalam perusahaan.

Mengingat pentingnya sistem penjualan bagi perusahaan maka perlu dilihat kembali

sistem yang telah ditetapkan. Sistem penjualan harus dilaksanakan sesuai dengan

prosedur yang telah ditetapkan oleh perusahaan yaitu kebutuhan informasi

penjualan. Struktur sistem dan prosedur penjualan mencangkup semua kebijakan dan

prosedur yang ditetapkan oleh manajemen guna pengendalian terhadap penjualan.

Sistem Informasi Akuntansi adalah suatu alat untuk menyajikan informasi

sedemikian rupa sehingga bermanfaat bagi penerimanya. Tujuan sistem informasi

akuntansi menurut Hall (2001:18) adalah sebagai berikut: setiap organisasi harus

menyesuaikan sistem informasinya dengan kebutuhan pemakainya. Oleh karena itu,

tujuan sistem informasi yang spesifik dapat berbeda dari satu perusahaan ke

perusahaan lain. Secara umum perusahaan harus memiliki sistem yang tepat dalam

semua aspek yang dijalankan. Sistem yang baik ini merupakan salah satu kunci

dalam pengendalian intern. Pemahaman terhadap pengendalian intern merupakan

unsur yang penting, sebab dengan peemahaman tersebut aplikasi kunci-kunci

pengendalian intern dapat diuraikan dalam melaksanakan transaksi penjualan supaya

tujuan penjualan terpenuhi. Pengendalian intern ini meliputi struktur organisasi,

metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi dan medorong

permasalahan yang dihadapi oleh Dealer Toyota Asri Motor adalah belum

diterapkannya sistem penjualan yang memadai, hal ini disebabkan adanya

perangkapan fungsi bagian-bagian yang terkait proses penjualan. Dalam proses

penjualan belum adanya pembagian tugas yang jelas sehingga target penjualan tidak

bisa tercapai secara optimal. Mengingat pentingnya keteraturan suatu sistem dalam

kegiatan penjualan, maka penulis memilih judul skripsi “Analisis Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dalam Rangka Meningkatkan Pengendalian Intern (Studi Kasus Pada Dealer Toyota Asri Motor di

Sidoarjo)”.

METODE PENELITIAN

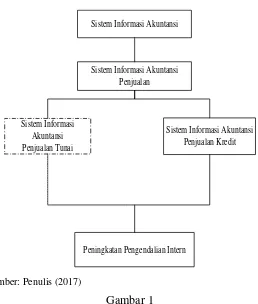

Sistem Informasi Akuntansi

Sistem Informasi Akuntansi Penjualan

Sistem Informasi Akuntansi Penjualan Kredit Sistem Informasi

Akuntansi Penjualan Tunai

Peningkatan Pengendalian Intern

Sumber: Penulis (2017)

Gambar 1 Kerangka Konseptual

Penelitian yang dilakukan adalah penelitian kualitatif, dengan cara melakukan pengumpulan data dan informasi melalui obyek penelitian secara langsung melalui

penyusunan skripsi ini tidak memerlukan teknik pengambilan sampel, karena data

yang diperoleh adalah data primer dan data sekunder.

a. Data Primer merupakan data yang diperoleh dari perusahaan secara langsung yang

berupa hasil observasi dan wawancara dengan pihak perusahaan, mengenai :

gambaran umum perusahaan, tujuan organisasi perusahaan dan yang berhubungan

dengan data tentang pemberian kredit. Data primer adalah data yang diterima

langsung dari sumbernya dalam hal ini Bank Pengkreditan Rakyat (BPR) Central

Niaga berdasarkan hasil observasi.

b. Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara yang berisi dokumen-dokumen yang

memberi informasi tentang BPR Cetral Niaga secara keseluruhan, sistem

pengendakian intern dan prosedur pemberian kredit, serta dokumen-dokumen

lain terkait dengan penerapan system pengendalian intern atas prosedur

pemberian kredit.

Teknik pengolahan data yang digunakan dalam penelitian ini menggunkan

pendekatan kualitatif yaitu dengan cara membandingkan antara teori-teori akuntansi

penjualan dengan prosedur penjualan kredit pada perusahaan. Data yang diperoleh

kemudian dianalisis, analisis dilakukan berdasarkan pengamatan terhadap data yang

diajukan perusahaan untuk diteliti dengan langkah-langkah sebagai berikut:

1. Mengidentifikasi data sistem informasi akuntasi yang diterapkan Dealer Toyota

Asri Motor

2. Menganalisis sistem pengendalian intern penjualan kredit pada Dealer Toyota Asri

Motor

3. Mengevaluasi kelemahan atas sistem informasi akuntansi penjualan kredit yang

ada pada perusahaan.

4. Memberikan rekomendasi usulan penerapan sistem informasi akuntansi penjualan

kredit dari masalah yang dihadapi perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil penelitian menemukan beberapa data dan temuan yang berkaitan

dengan permasalahan yang diteliti. Data dan penemuan yang dimaksud diatas adalah

berupa gambaran sistem informasi akuntansi dan permasalahan yang dihadapi oleh

Dealer Toyota Asri Motor. Berikut adalah tahapan hasil analisi penelitian ini. Dalam

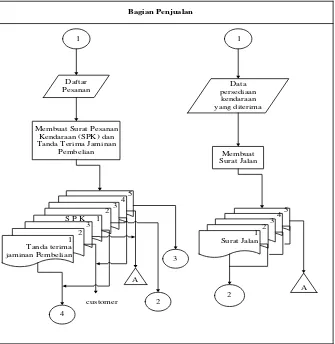

sistem penjualan kredit, dokumen yang digunakan oleh Dealer Toyota Asri Motor

adalah:

1. Surat Pesanan Kendaraan (SPK)

Surat pesanan kendaraan untuk mencatat mengenai pesanan kendaraan dari

pelanggan

2. Tanda Terima Jaminan Pembelian

Tanda terima jaminan pembelian merupakan tanda terima sementara yang

diberikan oleh bagian penjualan kepada pelanggan

3. Surat Jalan

Surat jalan sebagai bukti bahwa perusahaan telah mengirim barang sesuai dengan

permintaan pembeli

4. Faktur

Faktur sebagai bukti perhitungan penjualan kredit yang diberikan untuk

pelanggannya.

Adapun bagian atau fungsi yang terdapat pada Dealer Toyota Asri Motor adalah:

1. BagianPenjualanDalam pengiriman barang, bagian penjualan mempunyai tugas

menerima pesanan atau order barang dari customer baik melalui telepon,

faximile, maupun dari sales.

2. BagianGudang Dalam pengiriman barang, bagian gudang bertugas menyiapkan barang.

3. Bagian Pengiriman Dalam pengiriman barang, bagian pengiriman bertugas

mengirimkan barang kepada customer

4. Bagian Adminitrasi Dalam pengiriman barang, bagian adminitrasi bertugas

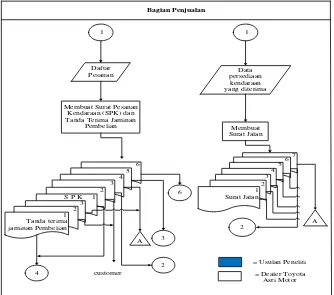

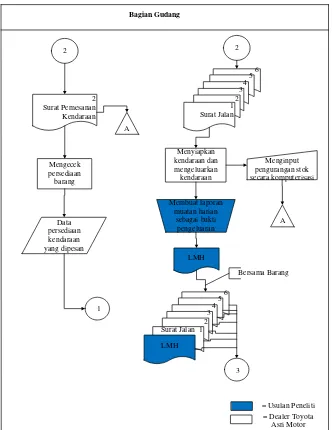

Adapun bagan alur (flowchart) dari sistem informasi penjulan kredit pada dealer

Toyota Asri Motor adalah:

Bagian Penjualan

1

Daftar Pesanan

Membuat Surat Pesanan Kendaraan (SPK) dan Tanda Terima Jaminan

Pembelian

Bagian Gudang

2

2 Surat Pemesanan

Kendaraan

Mengecek persediaan barang

Data persediaan kendaraan yang dipesan

1

2

Menyiapkan kendaraan dan mengeluarkan kendaraan

3 A

4 3 2 1 Surat Jalan

4 3 2 1 Surat Jalan

Bersama Barang

Sumber: Peneliti (2017)

Gambar 3

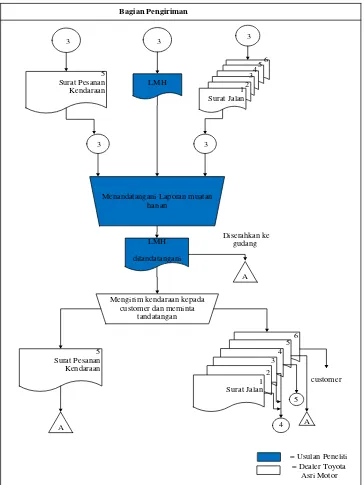

5 Surat Pesanan

Kendaraan 3

Bagian Pengiriman

3

Mengirim kendaraan kepada coustemer

Meminta tanda tangan coustemer

customer

A 4 3 2 1 Surat Jalan

5 Surat Pesanan

Kendaraan

A

4 3 2 1 Surat Jalan

4

Sumber: DealerToyota Asri Motor (2017)

Gambar 4

Bagian Adminitrasi penjualan kredit ke file

transaksi penjualan

Alur Sistem Informasi Penjualan Kredit Dealer Toyota Asri Motor

Berdasarkan hasil penelitian pada sistem akuntansi penjualan kredit Dealer

Toyota Asri Motor , Dealer tersebut mempunyai kekurangan dalam menjalankan

usahanya, maka dalam pembahasan ini akan diuraikan kelemahan yang terdapat pada

Dealer Toyota Asri Motor.

Kelemahan dan potensi penyimpangan yang terjadi pada sistem akuntansi

penjualan kredit yang terjadi pada Dealer Toyota Asri Motor adalah:

1. Gudang tidak memiliki laporan muatan harian. Formulir yang digunakan berasal

yang dimuat oleh bagian pengiriman tidak bisa dipertanggungjawabkan dan tidak

akurat.

2. Tidak ada fungsi penagihan dan fungsi Accounting, penagihan dan accounting

dilakukan oleh bagian adminitrasi, hal ini menyebabkan proses penagihan

menjadi terhambat sehingga banyak tagihan yang belum terbayarkan.

Dengan melihat kelemahan yang ada pada sistem akuntansi penjualan kredit,

maka peneliti dapat memberikan beberapa usulan rekomendasi untuk perbaikan

sistem penjualan kredit pada Dealer Toyota Asri Motor

1. Gudang tidak memiliki laporan muatan harian. Formulir yang digunakan berasal

dari bagian penjualan yang berupa surat jalan. Sehingga jumlah dan jenis barang

yang dimuat oleh bagian pengiriman tidak bisa dipertanggungjawabkan dan tidak

akurat. Sehingga solusinya adalah bagian gudang membuat Laporan Muatan

Harian yang harus ditandatangani oleh bagian pengiriman sebagai tanda realisasi

keluarnya barang kebagian pengiriman.

2. Tidak ada fungsi penagihan dan fungsi Accounting, penagihan dan accounting

dilakukan oleh bagian adminitrasi, hal ini menyebabkan proses penagihan

menjadi terhambat sehingga banyak tagihan yang belum terbayarkan. Sehingga

solusinya adalah menambah sumber daya manusia dibagian penagihan dan

accounting agar proses penagihan dapat berjalan baik, sehingga pembayaran dari

pelanggan bisa tepat waktu dan tidak ada piutang yang tidak tertagih.

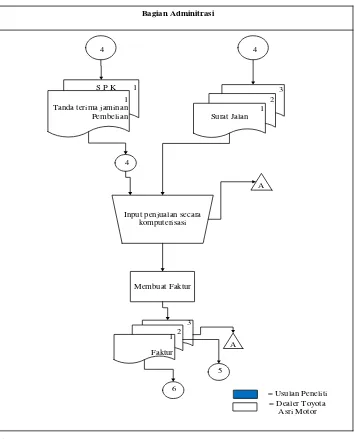

Adapun usulan alur flowchart Sistem Informasi Akuntansi Penjualan Kredit adalah

Bagian Penjualan

1

Daftar Pesanan

Membuat Surat Pesanan Kendaraan (SPK) dan Tanda Terima Jaminan

Pembelian

= Dealer Toyota Asri Motor

Bagian Gudang = Dealer Toyota

Asri Motor

Sumber: Peneliti (2017)

Gambar 7

Bagian Pengiriman

Menandatangani Laporan muatan harian Diserahkan ke

gudang

Mengirim kendaraan kepada customer dan meminta

tandatangan = Dealer Toyota

Asri Motor

Sumber : Peneliti (2017)

Gambar 8

4 4

S P K 1

1 Tanda terima jaminan

Pembelian

3 2 1 Surat Jalan

Input penjualan secara komputerisasi 4

Membuat Faktur

3 2 1

Faktur

5

6

A A

Bagian Adminitrasi

= Usulan Peneliti = Dealer Toyota

Asri Motor

Sumber : Peneliti (2017)

Gambar 9

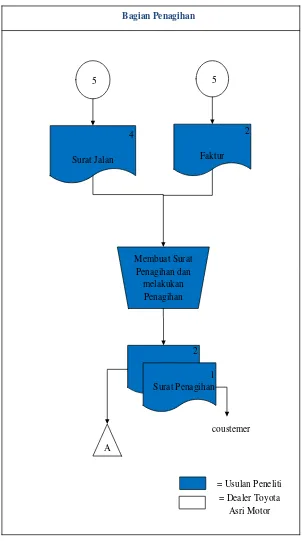

Bagian Penagihan

Membuat Surat Penagihan dan

melakukan Penagihan

2

1 Surat Penagihan

coustemer A

5 5

4

Surat Jalan

2

Faktur

= Usulan Peneliti = Dealer Toyota

Asri Motor

Sumber : Peneliti (2017)

Gambar 10

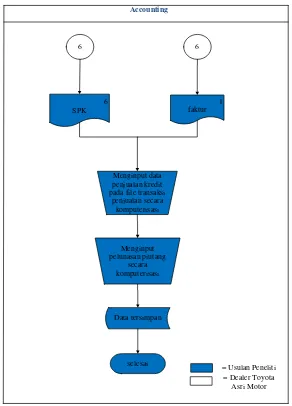

Accounting

6 6

6 SPK

1 faktur

Menginput data penjualan kredit pada file transaksi penjualan secara

komputerisasi

Menginput pelunasan piutang

secara komputerisasi

selesai Data tersimpan

= Usulan Peneliti = Dealer Toyota

Asri Motor

Sumber : Peneliti (2017)

Gambar 11

Usulan Alur SIA Penjualan Kredit (Lanjutan)

INTERPRESTASI

Pengendalian intern merupakan bagian tak terpisahkan dari sistem informasi

akuntansi. Tanpa didukung adanya pengendalian intern yang memadai, sistem

informasi akuntansi tidak dapat menghasilkan informasi yang handal sesuai dengan

Dalam hal penjualan kredit, diperlukan penerapan sistem informasi akuntansi

yang baik sehingga akan diperoleh data yang handal, berguna untuk memberikan

informasi kepada perusahaan dalam membuat kebijakan sehingga dapat

meningkatkan efektifitas pengendalian intern. Dengan demikian dapat dilihat bahwa

sistem informasi akuntansi penjualan kredit yang diterapkan oleh perusahaan

sangatlah erat kaitannya dengan peningkatan efektifitas pengendalian intern

perusahaan.

Sistem informasi akuntansi penjualan kredit yang diterapkan Dealer Toyota

Asri Motor tidak cukup memadai, dan tidak memenuhi unsur-unsur pengendalian

intern yang efisien. Hal ini dapat dilihat dengan adanya perangkapan fungsi bagian

adminitrasi yang merangkap fungsi bagian penagihan dan accounting dan bagian

gudang yang tidak memiliki realisasi pengeluaran barang yang ditandatangani oleh

bagian pengiriman. Dengan adanya masalah tersebut, peneliti memberikan usulan

perbaikan yang dapat diberikan setelah menganalisa dari data-data yang diperoleh

adalah: Memperbaiki sistem penjualan kredit dengan menambah fungsi penagihan

dan fungsi accounting.Fungsi adminitrasi, fungsi penagihan, dan fungsi accounting

merupakan bagian yang terkait dalam sistem akuntansi penjualan kredit. Fungsi

tersebut harus terpisah, sehingga hasil kerja dapat dioptimalkan. Dengan

diadakannya fungsi penagihan dan fungsi accounting, peneliti berharap hal tersebut

dapat memperbaiki sistem penjualan pada dealer tersebut :Penggunaan dokumen

Laporan Muatan Harian. Laporan muatan harian dibuat oleh bagian gudang yang

ditandatangani oleh bagian pengiriman. Dengan adanya laporan muatan harian ini,

peneliti berharap keluar masuknya barang mudah diawasi oleh managemen sehingga

tidak terjadi penyelewengan terhadap persediaan.

SIMPULAN

Berdasarkan hasil pengamatan dan analisi pembahasan terhadap penerapan

sistem penjualan kredit pada Dealer Toyota Asri Motor dapat diambil kesimpulan

1. Pengendalian intern pada bagian gudang belum cukup baik, karena gudang tidak

memiliki laporan muatan harian. Formulir yang digunakan berasal dari bagian

dimuat oleh bagian pengiriman tidak bisa dipertanggungjawabkan dan tidak

akurat.

2. Tidak ada fungsi penagihan dan fungsi Accounting, penagihan dan accounting

dilakukan oleh bagian adminitrasi, hal ini menyebabkan proses penagihan

menjadi terhambat sehingga banyak tagihan yang belum terbayarkan.

SARAN

Dari kondisi diatas mengenai analisis penerapan penjualan kredit pada Dealer

Toyota Asri Motor, maka saran yang diberikan adalah :

1. Penggunaan dokumen Laporan Muatan Harian

Laporan muatan harian dibuat oleh bagian gudang yang ditandatangani oleh

bagian pengiriman. Dengan adanya laporan muatan harian ini, peneliti berharap

keluar masuknya barang mudah diawasi oleh managemen sehingga tidak terjadi

penyelewengan terhadap persediaan.

2. Menambah sumber daya manusia dibagian penagihan dan accounting agar proses

penagihan dapat berjalan baik, sehingga pembayaran dari pelanggan bisa tepat

waktu dan tidak ada piutang yang tidak tertagih.

DAFTAR PUSTAKA

Assauri, Sofjan 2004, Manajemen Produksi Dan Operasi, Lembaga Penerbit FEUI, Jakarta

Bodnar, George H Dan Hopwood ,William S 2000, Sistem Informasi Akuntansi,

Andi, Yogyakarta

Hall, James A 2001, Sistem Informasi Akuntansi, Salemba Empat, Jakarta

Hartono, Jogiyanto 2009, Analisis dan Desain Sistem Informasi, Graha Ilmu, Yogyakarta

Mulyadi 2008, Sistem Akuntansi, Salemba Empat, Jakarta

Mulyadi 2010, Sistem Akuntansi, Salemba Empat, Yogyakarta

Nitisemito, Alex S 1998, Manajemen Personalia, Ghalia Indonesia, Jakarta

Nurwathony, Cholid 2003, Evaluasi Dan Desain Sistem Informasi Akuntansi Perusahaan Dagang, Skripsi, Universitas Sebelas Maret, Surakarta

Romney,Marshall B Dan Paul Jhon Steinbart 2004, Sistem Informasi Akuntansi,

Salemba Empat, Yogyakarta

Rahayu,Siwi Dharmi 2007, Peranan Sistem Akuntansi Penjualan Terhadap Pelaksanaan Pengendalian Intern PT. PANCA TRADI SIDOARJO, Skripsi,

Universitas Bhayangkara Surabaya

Susanto, Azhar 2013, Sistem Informasi Akuntansi, Linggar Jaya, Bandung

Sutarman 2009, Pengantar Teknologi Akuntansi, Bumi Aksara, Jakarta

Sujarweni, V. Wiratna 2015, Sistem Akuntansi, Pustaka Baru Press, Yogyakarta

Suhayati, Eli Dan Sri Dewi Anggadini 2009, Akuntansi Keuangan, Graha Ilmu, Yogyakarta