BAB 2

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Agensi

Dalam penelitian Jensen dan Meckling (1976) menggambarkan adanya hubungan kontrak antara agen (manajemen) dengan pemilik entitas (principal). Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik. Kondisi tersebut akhirnya menyebabkan terjadinya ketimpangan informasi. Ketimpangan informasi ini biasa disebut sebagai asymetri information.

membantu auditor sebagai pihak ketiga untuk memahami konflik kepentingan yang dapat muncul antara principal dan agen.

Tugas auditor adalah memberikan opini atas laporan keuangan mengenai kewajarannya. Selain itu, auditor juga harus mempertimbangkan kelangsungan hidup perusahaan. Dengan adanya auditor yang independen, agent dapat membuktikan kepada principal bahwa kepercayaan yang diberikan oleh principal kepada agent tidak disalahgunakan demi kepentingan pribadi agent, sehingga principal memiliki keyakinan yang lebih besar kepada agent untuk mengetahui sebaik apa kondisi perusahaan di bawah pengambilan keputusan agent. Selain itu, auditor independen diharapkan dapat meminimalisir kecurangan terhadap laporan keuangan yang dibuat oleh manajemen sekaligus dapat mengevaluasi kinerja agent sehingga dapat menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditur dalam mengambil keputusan yang rasional untuk investasi. 2.1.2. Teori Signalling

sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Menurut Jama’an, (2008) dalam Pratama (2012) signalling theory menunjukkan adanya asimetri Informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan dengan informasi tersebut. signalling theory mengemukakan tentang bagaimana seharusnya informasi pada perusahaan memberikan signal kepada pengguna laporan keuangan. signalling theory juga dapat membantu pihak perusahaan (agent), pemilik, dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent) perlu mendapatkan Opini dari pihak lain yang bebas yaitu Auditor independen untuk memberikan pendapat tentang laporan keuangan. Opini audit going concern yang di ungkapkan oleh auditor pada laporan keuangan akan menjadi sinyal (warning) pada penguna laporan keuangan.

2.1.3. Opini Audit

atau proses atestasi lainnya karena laporan tersebut menginformasikan pemakai informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Laporan audit adalah langkah terakhir dari seluruh proses audit. Auditor dalam memberikan pendapat sudah didasarkan pada keyakinan profesionalnya. Opini audit tersebut dinyatakan dalam paragraf pendapat dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Laporan keuangan yang dimaksud dalam standar pelaporan tersebut adalah meliputi neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan semua catatan kaki serta penjelasan dan tambahan informasi yang merupakan bagian tidak terpisahkan dalam penyajian laporan keuangan. Oleh karena itu, dalam standar pelaporan yang ketiga tersebut diatas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang menurut auditor perlu diungkapkan. Tujuan dalam standar pelaporan tersebut adalah untuk memungkinkan pemegang saham, kreditur, pemerintah, karyawan, dan pihak lain yang berkepentingan terhadap laporan keuangan menentukan seberapa jauh laporan keuangan yang dilaporkan oleh auditor dalam laporan audit dapat dipercaya.

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan laporan keuangan disajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini :

a) Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

c) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan prinsip akuntansi berterima umum. 2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan

bahasa penjelasan (unqualified opinion report with explanatory

language)

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Hal-hal yang berhubungan dengan yang dikecualikan tersebut misalnya:

a) Lingkup audit dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten. 4. Pendapat tidak wajar (adverse opinion)

mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Keadaan yang menyebabkan auditor tidak memberikan pendapat adalah :

a) Pembatasan yang luar biasa sifatnya terhadap lingkungan audit. b) Auditor tidak independen dalam hubungannya dengan kliennya. 2.1.4. Going Concern

Kajian atas going concern dapat dilakukan dengan melihat kondisi internal perusahaan dan prospek perusahaan dimasa mendatang. Prediksi tentang kemungkinan bangkrut atau tidaknya suatu perusahaan termasuk salah satu komponen keputusan tentang going concern (Lenard et al., 2000 dalam Fijriantoro, 2010). Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya dengan menjual asset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa yang lain, hal yang demikian akan menimbulkan keraguan besar terhadap going concern perusahaan.

Menurut (Altman dan McGough, 1974), masalah going concern terbagi menjadi dua yaitu “masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi”.

2.1.5. Opini Audit Going Concern

waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (Ikatan Akuntan Indonesia, 2001:seksi 341).

Menurut (Purba, 2009), “informasi tersebut harus dilakukan dengan mengevaluasi bukti-bukti audit yang diperoleh selama pekerjaan lapangan dan evaluasi dilakukan dengan judgement pada saat menentukan opini audit yang akan diberikan”. Apabila akhirnya auditor menerbitkan laporan audit dengan modifikasi mengenai going concern, hal tersebut mengindikasikan bahwa ada keraguan auditor terhadap kemampuan kliennya untuk mempertahankan kelangsungan usahanya.

Beberapa kondisi yang juga menunjukkan masalah going concern telah diatur dalam (IAI, 2001: SA seksi 341, paragraf 05), yaitu sebagai berikut:

1. Tren negatif, misalnya kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang buruk.

2. Kesulitan keuangan, misalnya kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

4. Masalah luar yang telah terjadi, misalnya pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar, seperti gempa bumi dan banjir. 2.1.6. Ukuran Perusahaan

2.1.7. Likuiditas

Menurut (Harahap, 2010: 301) likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Sebagai parameter dari rasio likuiditas, penulis menggunakan Current Ratio (CR). Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current ratio atau rasio lancar digunakan untuk mengetahui kemampuan perusahaan membayar kewajiban lancarnya kepada para kreditur dengan aktiva tunai yang dimilikinya. Semakin besar rasio ini maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Penelitian yang dilakukan Sembiring (2011) menunjukkan bahwa variabel quick ratio tidak berpengaruh terhadap penerimaan opini audit going concern. Penulis melakukan penelitian dengan menggunakan likuiditas sebagai variabel independen namun dengan proksi yang berbeda, yaitu current ratio.

Rumus current ratio adalah sebagai berikut:

Current Ratio = AktivaLancar

HutangLancar x 100%

2.1.8. Leverage

bagaimanapun, pendanaan perusahaan yang diperoleh sebagian besar melalui hutang dapat meningkatkan kinerja perusahaan karena perputaran uang perusahaan lebih cepat.

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal perusahaan untuk menutupi seluruh hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut.

Rumus DER adalah sebagai berikut:

DER = TotalHutang

Ekuitas x 100%

2.1.9. Kualitas Audit

Teori signalling memberikan indikasi bahwa perusahaan akan memilih auditor berkualitas tinggi untuk menunjukkan kinerja superior mereka. Investor akan cenderung lebih yakin pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi. Seorang auditor dituntut untuk menghasilkan kualitas audit yang baik, karena laporan auditor begitu penting bagi pengguna laporan keuangan dalam membuat keputusan.

penelitiannya menunjukkan dari hasil penelitiannya bahwa “KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang lebih kecil. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah - masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan”. Argumen tersebut berarti bahwa auditor skala besar memiliki insentif lebih untuk mendeteksi dan melaporkan masalah going concern kliennya.

KAP besar umumnya akan menjaga reputasi mereka dengan selalu berusaha meningkatkan kualitas kinerja mereka dalam mengaudit suatu perusahaan. Dengan pemilihan auditor kualitas tinggi yang dinilai mampu meningkatkan tingkat kredibilitas laporan keuangan, auditor yang berasal dari KAP besar cenderung lebih berani mengeluarkan opini audit going concern terhadap perusahaan yang memang seharusnya mendapatkan opini tersebut.

Kualitas audit sering diproksikan dengan KAP yang berafiliasi dengan The Big Four maupun dengan Non Big Four. Ukuran KAP the big four didasarkan pada besarnya jumlah pendapatan yang diterima atas jasa audit atau jasa lainnya. Kategori KAP the big four di Indonesia terdiri dari:

1. Ernst and Young (E&Y), yang berafiliasi dengan KAP Purwantoro, Sarwoko, dan Sandjaja.

2. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan KAP Osman Bing Satrio & Rekan.

4. Pricewaterhouse Coopers (PwC) yang berafiliasi dengan KAP Haryanto Sahari dan rekan.

2.1.10. Opini Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian dari auditor independen. Opini audit tersebut dapat dibedakan menjadi 2 yaitu opini audit going concern dan opini audit non going concern.

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

1. Januarti

Audit lag, opinion shopping, dan kualitas audit, dan opini tahun opini going concern sedangkan kualitas audit, likuiditas dan auditor changes tidak berpengaruh terhadap opini audit going concern.

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

Perusahaan, quick ratio, debt to total assets, kualitas audit, dan opini audit

Variabel dependen: opini audit going concern ratio, debt default to total assets, dan kualitas audit tidak berpengaruh signifikan terhadap

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

Concern pada

Sumber: Hasil Olahan Peneliti (2014)

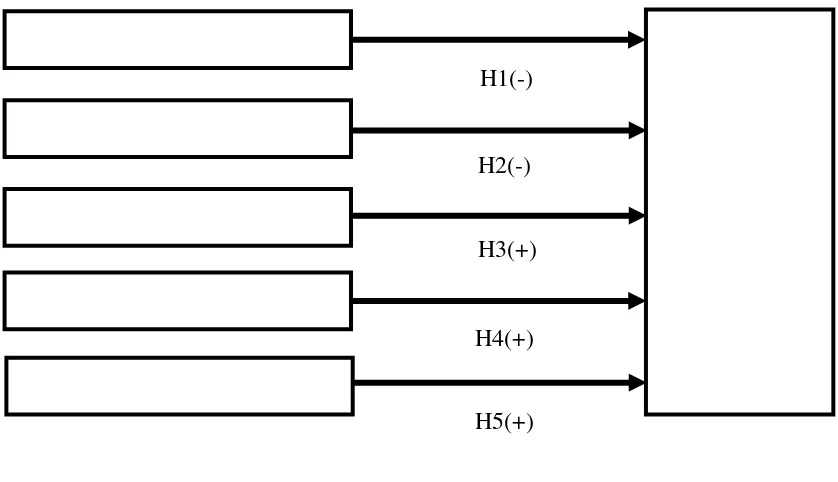

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah. Dalam penelitian ini, yang menjadi variabel independen adalah ukuran perusahaan, likuiditas, kualitas audit dan opini tahun sebelumnya. Sedangkan yang menjadi variabel dependennya adalah opini audit going concern.

pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Untuk lebih jelasnya keterkaitan kualitas auditor, likuiditas, opini audit tahun sebelumnya terhadap opini auditor dilihat dalam gambar sebagai berikut :

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam teori signalling dikemukakan tentang bagaimana seharusnya informasi pada perusahaan memberikan signal kepada pengguna laporan keuangan. Ukuran perusahaan dalam penelitian ini diproksikan dengan total aktiva perusahaan. Nilai aktiva menunjukkan seberapa besar kekayaan yang dimiliki perusahaan dalam rangka melakukan kegiatan operasionalnya. Nilai Aktiva perusahaan akan memberikan sinyal tentang prospek kelangsungan hidup perusahaan. Pihak eksternal akan lebih percaya bahwa perusahaan dengan total aktiva yang nilainya besar akan dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil.

Penerimaan Opini Audit

Going Concern

(Y) (X1) Ukuran Perusahaan

(X3) Leverage (X2) Likuiditas

(X4) Kualitas Audit

(X5) Opini Tahun Sebelumnya

H1(-)

H2(-)

H3(+)

H4(+)

Dalam hubungannya dengan likuiditas juga digunakan teori teori signalling sebagai teori yang melandasi. Informasi likuiditas perusahaan untuk menyelesaikan kewajiban jangka pendeknya yang diukur dengan rasio lancar (current ratio) . Semakin besar rasio ini maka menggambarkan kondisi keuangan perusahaan yang baik, dan sebaliknya. Apabila current ratio kecil berarti perusahaan tidak mampu membayar kewajiban jangka pendeknya maka akan mengindikasikan adanya resiko perusahaan tidak dapat bertahan dalam bisnis, maka auditor cenderung akan menyatakan opini audit going concern.

(Basri, 1998 dalam Sembiring, 2011) mengatakan secara de facto, sekitar 80% dari lebih 280 perusahaan go public praktis bisa dikategorikan bangkrut. Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio leverage yang digunakan untuk penelitian ini adalah debt to equity ratio (DER). Jika tingkat DER semakin besar, maka memiliki arti bahwa perusahaan memiliki lebih banyak utang dan modal perusahaan tidak mampu membayar seluruh utang perusahaan. Hal ini disebabkan oleh utang perusahaan yang sudah jatuh tempo yang sudah jauh melebihi asetnya sehingga ada kemungkinan auditor untuk mengeluarkan opini audit going concern. Sesuai dengan teori signalling, rasio leverage yang semakin tinggi akan mengindikasikan adanya resiko perusahaan tidak dapat mempertahankan kelangsungan usahanya.

memilih auditor berkualitas tinggi dan membayar fee yang tinggi apabilia karakteristik perusahaan tidak bagus. Argument ini didasarkan dengan anggapan bahwa auditor berkualitas tinggi akan mampu mendeteksi karakteristik perusahaan yang tidak bagus dan menyampaikannya kepada publik. Dengan membayar fee yang lebih tinggi untuk kualitas audit yang lebih baik, pihak perusahaan mengharapkan dengan laporan keuangan dapat memberikan sinyal (good news) terhadap pengguna laporan keuangan.

Opini audit tahun sebelumnya yaitu opini audit yang diterima auditee 1 tahun sebelum tahun penelitian. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, hal tersebut akan memberikan sinyal akan kondisi perusahaan pada tahun berikutnya kepada pihak eksternal. Perusahaan akan kehilangan kepercayaan dari pihak eksternal mengenai kelangsungan usaha perusahaan termasuk, baik dari investor, kreditur, maupun konsumen, sehingga akan semakin mempersulit manajemen perusahaan untuk dapat memperbaiki kinerja perusahaan yang sempat terpuruk di tahun berjalan., maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going concern pada tahun berjalan.

2.4. Hipotesis

2.4.1. Ukuran Perusahaan dengan Opini Audit Going-Concern

Mutchler (1995) menyatakan bahwa “auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil”. Hal ini dikarenakan auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Bukti empiris tersebut menunjukkan bahwa adanya hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern. Oleh karena itu diharapkan dengan semakin besarnya perusahaan akan semakin kecil kemungkinan perusahaan menerima opini going concern.

H1 : Ukuran perusahaan berpengaruh negatif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan

pertambangan.

2.4.2. Likuiditas dengan Opini Audit Going-Concern

likuiditas perusahaan yang diukur dengan current ratio akan semakin besar kemungkinan perusahaan menerima opini going concern.

H2 : Likuiditas berpengaruh negatif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan

pertambangan.

2.4.3. Leverage dengan Opini Audit Going-Concern

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal perusahaan untuk menutupi seluruh hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut. Hal tersebut menunjukkan bahwa adanya hubungan positif antara leverage dengan penerimaan opini audit going concern. Oleh karena itu diharapkan dengan semakin besarnya leverage perusahaan yang diukur dengan Debt to Equity Ratio akan semakin besar kemungkinan perusahaan menerima opini going concern.

H3 : Leverage berpengaruh positif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan

pertambangan.

2.4.4. Kualitas Audit dengan Opini Audit Going-Concern

berskala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan auditor skala kecil”. Auditor yang berafiliasi dengan KAP besar umumnya memberikan kualitas audit yang lebih baik dengan mengeluarkan opini audit going concern terhadap perusahaan yang memang seharusnya mendapatkan opini tersebut karena adanya kepentingan untuk menjaga reputasi KAP mereka. Hal tersebut menunjukkan bahwa adanya hubungan yang positif antara kualitas audit dengan penerimaan opini audit going concern, yaitu dengan kualitas audit yang lebih baik akan semakin besar kemungkinan perusahaan menerima opini audit going concern. H4 : Kualitas audit berpengaruh positif terhadap kemungkinan

penerimaan opini audit going-concern pada perusahaan

pertambangan.

2.4.5. Opini Tahun Sebelumnya dengan Opini Audit Going-Concern