SKRIPSI

PENGARUH LATAR BELAKANG PENDIDIKAN KOMITE AUDIT, AUDIT TENURE, UKURAN PERUSAHAAN KLIEN DAN

UKURAN KAP TERHADAP KUALITAS AUDIT PADA PERUSAHAAN CONSUMER GOODS

YANG TERDAFTAR DI BEI TAHUN 2013-2016

OLEH :

HORI MARIANA DAMAYANTI SIDEBANG 160522047

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 16 Januari 2019

TIM PENGUJI SKRIPSI

Ketua : Drs. Syamsul Bahri TRB, MM., Ak., CPA Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak

Pembanding : Dr. Keulana Erwin, M.Si., Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran KAP terhadap Kualitas Audit pada Perusahaan Consumer Goods yang terdaftar di BEI periode 2013-2016” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2019

Yang Membuat Pernyataan,

`

HORI MARIANA DAMAYANTI S NIM : 160522047

ABSTRAK

PENGARUH LATAR BELAKANG PENDIDIKAN KOMITE AUDIT, AUDIT TENURE, UKURAN PERUSAHAAN KLIEN DAN UKURAN KAP

TERHADAP KUALITAS AUDIT PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2013-2016

Rumusan masalah dalam penelitian ini adalah sejauh mana Pengaruh Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran Kap Terhadap Kualitas Audit. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan klien dan ukuran kap terhadap kualitas audit pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah hubungan antara latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan klien dan ukuran kap terhadap kualitas audit periode 2013-2016.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan analisis regresi logistis serta untuk pengujian hipotesis menggunakan uji wald, uji omnibus dan pengujian koefisien determinasi (R2).

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan klien dan ukuran KAP berpengaruh signifikan terhadap kualitas audit. Uji parsial menunjukkan bahwa audit tenure dan ukuran KAP berpengaruh signifikan terhadap kualitas audit sementara latar belakang pendidikan komite audit dan ukuran perusahaan klien tidak berpengaruh signifikan terhadap kualitas audit pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI).

Kata Kunci : Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien, Ukuran KAP, Dan Kualitas Audit

ABSTRACT

THE EFFECT OF EDUCATIONAL BACKGROUND OF COMMITTEE AUDIT, AUDIT TENURE, CLIENT FIRM SIZE AND AUDIT FIRM SIZE TO AUDIT

QUALITY ON CONSUMER GOODS COMPANIES LISTED IN INDONESIA STOCK EXCHANGE ON 2013-2016

The problems of this research is the extent to which the effect of educational background of committee audit, client firm size and audit firm size to audit quality. The purpose of this study is to investigate and analyze the effect of educational background of committee audit, client firm size and audit firm size to audit quality in consumer goods companies listed on the Indonesia Stock Exchange (IDX).

The hypothesis of this study is educational background of committee audit, client firm size and audit firm size affect the audit quality on consumer goods companies listed in Indonesia Stock Exchange on 2013-2016.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site www.idx.co.id. The analytical method used is descriptive quantitative by using logistic regression analysis and to test the hypothesis using wald test, omnibus test and coefficient of determination (R2).

The results of hypothesis testing showed that educational background of committee audit, client firm size and audit firm size affect the audit quality significantly. Partial test showed that audit tenure and audit firm size affect audit quality significantly but educational background of audit committee and client firm size do not affect audit quality significantly on the consumer goods companies listed in Indonesia Stock Exchange (IDX).

Keywords : Educational Background Of Audit Committee, Audit Tenure, Client Firm Size, Audit Firm Size, And Audit Quality

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa, Tuhan Yesus dan Roh Kudus atas berkat dan kuasaNya penulis bisa menyelesaikan skripsi ini.

Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, saran, dukungan, motivasi, dan doa dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS.,Ak.,CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe.,MM.,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri TRB, MM., Ak., CPA selaku Dosen Pembimbing, atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Penguji dan Bapak Dr. Keulana Erwin, M.Si, Ak selaku Dosen Pembanding, atas segala saran dan masukan yang telah diberikan selama ini.

5. Kedua orangtua penulis, Maludin Sidebang dan Rosmalemta br Sagala serta adik-adik penulis Josua Sidebang dan Marliana Sidebang atas doa dan

dukungan yang selama ini telah diberikan.

6. Teristimewa untuk Tiffany Butar-Butar, Chindy Claudia Sihaloho, Chyntia Novtalina atas segala saran, dukungan doa dan bantuan selama proses pengerjaan skripsi ini serta yang selalu menemani penulis bimbingan hingga selesai, Teristimewa untuk sahabat seperjuangan Era Purba, Ria Melina, Ribka Situmeang yang selalu memberi semangat dan canda tawa tanpa henti.

Kepada teman-teman penulis Desi Limbong, Meri Tobing atas motivasi yang telah diberikan selama ini, terkhusus kepada sahabat-sahabat karib semenjak SMA dan SD penulis Natika Hutagalung, Novita Sembiring, Adelina Purba serta teman-teman mahasiswa S1 Akuntansi angkatan 2016.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, Januari 2019 Penulis,

Hori Mariana Damayanti S NIM : 160522047

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK... ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI. ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Teori Keagenan ... 13

2.1.2 Teori Legitimasi ... 14

2.1.3 Teori Deep Pocket ... 15

2.1.4 Kualitas Audit ... 15

2.1.4.1 Standar Auditing ... 16

2.1.4.2 Atribut Kualitas Audit ... 17

2.1.5 Komite Audit ... 19

2.1.5.1 Definisi dan Latar Belakang Komite Audit . 19 2.1.5.2 Tugas Tanggung Jawab dan Wewenang ... 20

2.1.6 Audit Tenure ... 24

2.1.7 Ukuran Perusahaan Klien ... 25

2.1.8 Ukuran Kantor Akuntan Publik ... 26

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 29

2.3.1 Kerangka Konseptual ... 29

2.3.2 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Populasi dan Sampel ... 32

3.4 Jenis dan Sumber Data ... 33

3.5 Metode Pengumpulan Data ... 34

3.6 Definisi Operasional dan Pengukuran Variabel Penelitan ... 34

3.6.1 Variabel Independen ... 35

3.6.1.1 Latar Belakang Pendidikan Komite Audit ... 35

3.6.1.2 Audit Tenure ... 36

3.6.1.3 Ukuran Perusahaan Klien ... 36

3.6.1.4 Ukuran Kantor Akuntan Publik ... 37

3.6.2 Variabel Dependen ... 37

3.7 Teknik Analisis Data ... 39

3.7.1 Analisis Statistik Deskriptif ... 39

3.7.2 Pengujian Model Analisis ... 39

3.7.2.1 Overall Model Fit ... 39

3.7.2.2 Menilai Kelayakan Model Regresi... 40

3.7.2.3 Analisis Regresi Logistik ... 41

3.7.3 Pengujian Hipotesis ... 42

3.7.3.1 Pengujian Koefisien Determinan (R2) ... 42

3.7.3.2 Uji Simultan (Uji Omnibus) ... 42

3.7.3.3 Uji Parsial (Uji Wald) ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Data Penelitian ... 44

4.2 Analisis Data ... 47

4.2.1 Statistik Deskriptif ... 47

4.2.2 Analisis Regresi Logistik ... 50

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 50

4.2.2.2 Hasil Uji Kelayakan Model Regresi ... 52

4.3 Model Regresi Logistik ... 53

4.4 Pengujian Hipotesis Penelitian ... 55

4.4.1 Koefisien Determinasi (Nagelkerke R Square) ... 55

4.4.2 Uji Signifikansi Model Secara Parsial (Uji Wald) .... 56

4.4.3 Pengujian secara simultan ( Omnibus) ... 57

4.5 Pembahasan Hasil Penelitian ... 58

4.5.1 Pengaruh Latar Belakang Pendidikan Komite Audit terhadap Kualitas Audit ... 58

4.5.2 Pengaruh Audit Tenure terhadap Kualitas Audit ... 59

4.5.3 Pengaruh Ukuran Perusahaan Klien terhadap Kualitas Audit ... 60

4.5.4 Pengaruh Ukuran KAP terhadap Kualitas Audit ... 61

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 63

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap ... 10

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Kriteria Pengambilan Sampel ... 33

3.2 Definisi Operasional dan Skala Pengukuran Data ... 38

4.1 Kualitas Audit ... 44

4.2 Latar Belakang Pendidikan Komite Audit ... 45

4.3 Audit Tenure ... 46

4.4 Ukuran Perusahaan Klien ... 46

4.5 Ukuran KAP ... 47

4.6 Statistik Deskriptif Kualitas Audit ... 48

4.7 Statistik Deskriptif Latar Belakang Pendidikan Komite Audit ... 48

4.8 Statistik Deskriptif Audit Tenure ... 49

4.9 Statistik Deskriptif Ukuran Perusahaan Klien ... 49

4.10 Statistik Deskriptif Ukuran KAP ... 50

4.11 Nilai-2 Log likelihood (-2 LL Awal) ... 51

4.12 Nilai-2 Log likelihood (-2 LL Akhir) ... 51

4.13 Perbandingan Nilai -2LL awal dengan -2LL akhir ... 52

4.14 Menguji Kelayakan Model Regresi ... 53

4.15 Hasil Uji Model Regresi Logistik ... 54

4.16 Koefisien Determinasi (Nagelkerke R Square) ... 56

4.17 Uji Signifikansi Pengaruh Parsial ... 56

4.18 Uji Signifikansi Model secara Simultan ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan yang Menjadi Sampel ... 68 2 Data Sekunder Penelitian ... 70 3 Hasil Penelitian ... 75

BAB I

PEND

AHULUAN

1.1. Latar Belakang

Standar Audit dan Kode Etik Akuntan Publik merupakan pedoman yang harus dijalankan oleh auditor untuk menghasilkan kualitas audit yang berisi informasi dalam pengambilan keputusan bagi pihak klien. SPAP (Standar Profesional Akuntan Publik) adalah acuan yang ditetapkan menjadi ukuran mutu yang wajib dipatuhi oleh Akuntan Publik dalam memberikan jasanya.

Berdasarkan SPAP per 31 Maret 2011, sebuah audit dikatakan berkualitas jika memenuhi ketentuan dalam Standar Audit yang berlaku umum. Kualitas audit dapat menjadi bahan dasar dalam meningkatkan kredibilitas laporan keuangan, sehingga auditor memiliki kewajiban untuk menjaga kualitas audit yang dihasilkannya dengan menghasilkan opini yang dapat dipercaya dan dipertanggungjawabkan. Jasa audit yang dilakukan oleh auditor merupakan suatu hal yang penting untuk meningkatkan kepercayaan pengguna laporan keuangan terhadap laporan keuangan itu sendiri. Untuk menghasilkan keyakinan klien terhadap auditor, kualitas jasa audit sangat penting untuk meyakinkan bahwa profesi auditor bertanggungjawab atas klien bahkan masyarakat umum. Perilaku profesional dan independen adalah sikap auditor yang dapat meningkatan kredibilitas laporan keuangan untuk pengguna informasi akuntansi.

Agoes (2012:4) audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang profesional terhadap keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Akuntan Publik yang disebut sebagai Auditor Independen, memberikan jasanya kepada klien dan mereka bekerja secara bebas tanpa tekanan, agar dapat memberikan opini atau pendapat terhadap laporan keuangan secara konsisten berdasarkan standar akuntansi secara umum. Guna menunjang profesionalismenya sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Hartadi (2009:2) mengemukakan dalam penelitiannya bahwa dari sudut pandang auditor, audit dianggap berkualitas apabila auditor memperhatikan standar umum audit yang tercantum dalam pernyataan standar auditing meliputi mutu profesional (profesional qualities) auditor independen, pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan keuangan auditan.

Satu dari banyaknya kasus mengenai kualitas audit yang buruk adalah Enron Corporation yang telah terbukti melakukan tindak manipulasi dengan auditornya sehingga dapat mendongkrak laba sampai mendekati USD 1 miliar.

Dengan melakukan mark up pada pendapatan dan menyembunyikan utangnya maka hal ini diperlukan keahlian oleh beberapa profesional di belakangnya agar mampu memanipulasi angka-angka yang ada di laporan keuangan. Kasus buruknya kualitas audit juga terdapat di Indonesia, hal tersebut juga terjadi pada PT. Kereta Api Indonesia. Laporan Keuangan PT. KAI dimanipulasi oleh pihak manajemen dan KAP S.Manan & Rekan dimana adanya perbedaan pandangan

terhadap pihak didalamnya, yaitu antara manajemen dan komisaris, khususnya ketua Komite Audit. Auditor mengalami keadaan yang dilematis dikarenakan adanya beragam kepentingan yang harus dipenuhi karena auditor lebih berpihak kepada klien yang dinilai menjamin eksistensinya. Inilah yang mengakibatkan timbulnya praktik rekayasa akuntansi yang seringkali sarat hal negatif dan tidak menghiraukan mekanisme kontrol yang muncul dari hal tersebut. Perbedaan pendapat terhadap laporan keuangan antara komisaris dan auditor akuntan publik terjadi karena PT.KAI tidak memiliki tata kelola perusahaan yang baik. Ketiadaan tata kelola yang baik itu juga membuat Komite Audit (Komisaris) PT.KAI bisa mengakses laporan keuangan setelah diaudit akuntan publik. Sejak tahun 2004 Laporan Keuangan PT. KAI diaudit oleh Kantor Akuntan Publik. Berbeda dengan tahun-tahun sebelumnya yang melibatkan Badan Pemeriksa Keuangan (BPK) sebagai auditor perusahaan kereta api tersebut. Disinilah profesi akuntan menuntut profesionalisme, independensi serta integritas.

Keberadaan Komite Audit seharusnya mampu meningkatkan kualitas pengawasan internal perusahaan, serta mengoptimalkan mekanisme check and balances, yang pada akhirnya dapat memberikan perlindungan kepada para pemegang saham dan stakeholder lainnya. Komite Audit merupakan sekelompok orang atau tim yang bekerja secara kolektif untuk membantu Komisaris dalam melaksanakan tugasnya yang seharusnya membantu auditor dalam mempertahankan independensinya dari manajemen. Pengertian Komite Audit menurut Komite Nasional Kebijakan Governance (2006:15) dalam Pedoman Umum Good Governance Indonesia adalah :

Komite Audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

Tugas pokok Komite Audit pada prinsipnya adalah membantu Dewan Komisaris dalam melakukan fungsi pengawasan atas kinerja perusahaan. Hal tersebut terutama berkaitan dengan review sistem pengendalian internal perusahaan, memastikan kualitas laporan keuangan dan meningkatkan efektivitas fungsi audit. Laporan Keuangan merupakan produk dari manajemen yang kemudian diverifikasi oleh auditor eksternal. Dalam pola hubungan tersebut dapat dikatakan bahwa Komite Audit berfungsi sebagai penghubung antara perusahaan dengan auditor eksternal. Tugas Komite Audit juga berkaitan dengan penelaahan terhadap risiko yang dihadapi perusahaan dan juga ketaatan terhadap peraturan (IKAI, 2012:15). Keberhasilan Komite Audit dalam melaksanakan tugas dan tanggung jawabnya tentu dipengaruhi oleh berbagai keragaman sumber daya anggota Komite Audit. Keragaman tersebut dapat dilihat dari berbagai aspek seperti usia, etnis atau ras, budaya, agama, pengetahuan, kecakapan teknis, pengalaman dalam bisnis dan karir bahkan latar belakang pendidikan. Khususnya penelitian di Indonesia yang mengulas mengenai latar belakang pendidikan Komite Audit pada perusahaan di Indonesia masih terbatas. Oleh karena itu, latar belakang pendidikan Komite Audit merupakan isu yang menarik namun penting untuk diteliti lebih lanjut. Berdasarkan latar belakang tersebut, penelitian ini bertujuan untuk membuktikan adanya pengaruh latar belakang pendidikan Komite Audit.

Satu dari banyaknya faktor yang berpengaruh terhadap kualitas audit adalah audit tenure. Audit tenure adalah lamanya jangka waktu yang berpengaruh terhadap kualitas audit tertentu oleh suatu Kantor Akuntan Publik (Shockley, 1981). Standar umum kedua (SA seksi 220 dalam SPAP, 2001) menyebutkan bahwa “Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.” Hubungan antara auditor dengan klien seharusnya mampu mengakomodasi kualitas audit yang optimal.

Masa perikatan yang terlalu singkat waktunya dapat menyebabkan sedikitnya pengetahuan spesifik tentang klien sehingga dapat berakibat rendahnya kualitas audit. Jika terlalu panjang bisa menyebabkan turunnya independensi dan objektivitas akibat adanya hubungan kedekatan antara kedua pihak. Maka dari perikatan audit yang berhubungan dengan hasil audit yang berkualitas masih diperdebatkan sebagai temuan yang dapat menunjukkan pengaruhnya terhadap kualitas audit. Hubungan antara audit tenure dengan kualitas audit sudah sering menjadi topik sejumlah studi empiris, seperti penelitian Kurniasih dan Rohman (2014) mengemukakan dalam Diponegoro Journal of Accounting juga mendapatkan hasil bahwa variabel audit tenure berpengaruh signifikan negatif terhadap kualitas audit. Fierdha dan Purnamasari (2014) dan Giri (2010) juga mendapatkan hasil bahwa audit tenure berpengaruh signifikan ke arah negatif.

Hasil ini berarti bahwa audit tenure memiliki pengaruh yang lebih kecil terhadap kualitas auditan independen.

Adapun menurut Ghosh dan Moon yang dikemukakan oleh Hartadi (2009:3) justru menemukan bukti bahwa persepsi investor terhadap kualitas laba

akan semakin meningkat ketika masa perikatan auditor semakin lama. Menurut Carcello dan Nagy yang dikemukakan oleh Hartadi (2009:86) justru menemukan bukti bahwa pelanggaran audit akan semakin banyak ditemukan pada masa perikatan yang pendek dibandingkan dengan masa perikatan yang panjang. Hal senada dengan penelitian Wibowo dan Rossieta (2008) yang menemukan bahwa masa perikatan tidak berpengaruh terhadap kualitas audit. Pendeknya masa perikatan audit dapat dianggap kurang menyeluruh (kurang mendalam) karena membutuhkan beberapa waktu untuk mengidentifikasi semua resiko audit potensial untuk klien baru, sehingga dapat mengurangi kualitas audit. Namun, menurut Hayes, dkk (2005) berpendapat bahwa jika jangka waktu penugasan audit terlalu lama, maka auditor akan kehilangan skeptisme profesionalnya, yang pada akhirnya akan mengurangi kualitas audit. Berkurangnya independensi auditor menghasilkan kualitas audit yang buruk yang menghalalkan earning management sehingga dapat menurunkan earning perusahaan itu sendiri. Dalam penelitian ini, penulis akan mengukur audit tenure, berdasarkan panjang masa penugasan audit.

Ukuran Perusahaan Klien diukur dari besar atau kecilnya total aset.

Perusahaan yang memiliki total aset yang besar menunjukkan arus kas perusahaan yang dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama dan juga mencerminkan perusahaan relatif lebih stabil dan mampu menghasilkan laba dibandingkan dengan perusahaan yang total aktivanya yang lebih kecil.

Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut semakin besar, begitu juga sebaliknya. Perusahaan besar memiliki sistem pengendalian internal yang lebih baik dibandingkan perusahaan

kecil. Pada sudut pandang Perceived Quality, ketika perusahaan besar maupun perusahaan kecil dapat menerima kepercayaan yang sama dari pengguna laporan keuangan, maka pada perusahaan kecil tingkat kepercayaan masyarakat terhadap bebasnya salah saji material pada laporan keuangan akan memberikan hasil yang efektif dalam membuat perusahaan mereka lebih diperhatikan oleh publik dan investor, sedangkan pada perusahaan besar yang sudah menjadi perhatian publik, tingkat kepercayaan ini hanya membantu dalam mempromosikan investasi.

Sehingga jasa audit pada perusahaan kecil lebih berkualitas dibandingkan dengan perusahaan besar dan menciptakan gambaran negatif.

Auditee yang lebih besar dengan kompleksitas baik itu aktivitas mereka dan peningkatan pemisahaan antara manajemen dan kepemilikan sangat memerlukan Kantor Akuntan Publik yang dapat mengurangi agency cost dan kepentingan pribadi auditor. Menurut Undang-undang Republik Indonesia No. 5 Tahun 2011, Kantor Akuntan Publik yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan undang-undang ini. Berdasarkan penelitian yang dilakukan Choi et al (2010) kualitas audit yang dipengaruhi oleh faktor ukuran Kantor Audit ini menjelaskan bahwa kantor audit kecil lebih mementingkan kemampuan ekonomi klien dibandingkan dengan resiko atas kegagalan audit. Selain itu, kantor audit kecil cenderung berkompromi terhadap kualitas audit karena ia tergantung pada ekonomi klien sehingga berdampak pada independensi yang dimilikinya. Dibandingkan dengan kantor audit yang lebih kecil, kehilangan reputasi akibat kegagalan audit memiliki pengaruh yang lebih

besar pada kantor audit besar. Selain itu, kantor audit besar memiliki tingkat ketergantungan secara ekonomis yang lebih kecil daripada kantor audit kecil sehingga kantor audit besar tidak bergantung pada klien tertentu. Disamping itu, kantor audit besar kurang merespon tekanan yang diberikan klien untuk memperlancar pelaporan keuangan mereka dibandingkan dengan kantor audit kecil dan cenderung tidak mau berkompromi atas kualitas audit, sehingga kantor audit yang lebih besar mampu memberikan kualitas audit yang lebih baik dibandingkan dengan kantor audit yang lebih kecil.

Ada enam penelitian yang dijadikan peneliti sebagai acuan dalam melakukan penelitian ini, yaitu Ayuni (2008), Febryanti, dkk (2014), Kurniasih dan Rohman (2014), Yavina (2014), Marshal dan Chariri (2014), Purba (2017),.

Pada penelitian Kurniasih dan Rohman (2014), ada tiga variabel yang diteliti.

Ketiga variabel itu adalah fee audit, audit tenure, dan rotasi audit. Adapun hasil penelitiannya menyatakan bahwa variabel fee audit dan audit tenure berpengaruh signifikan positif terhadap kualitas audit sedangkan variabel audit tenure berpengaruh signifikan negatif terhadap kualitas audit. Penelitian kedua adalah Yavina (2014), ada tiga variabel yang diteliti yaitu audit tenure, spesialisasi KAP dan Ukuran KAP. Adapun hasil penelitiannya ialah audit tenure dan spesialisasi KAP memiliki pengaruh signifikan, sedangkan ukuran KAP tidak memiliki pengaruh terhadap kualitas audit.

Penelitian ketiga ialah penelitian yang dilakukan oleh Febryanti, dkk (2014), ada empat variabel yang diteliti yaitu masa perikatan audit, rotasi KAP, Ukuran Perusahaan Klien dan Ukuran KAP. Adapun hasil penelitiannya ialah

bahwa masa perikatan audit, rotasi KAP dan ukuran perusahaan klien memiliki pengaruh signifikan positif terhadap kualitas audit sedangkan ukuran KAP tidak memiliki pengaruh terhadap kualitas audit.

Penelitian yang keempat yang dilakukan oleh Ayuni (2008) ada tiga variabel yang diteliti yaitu pendidikan, pelatihan dan pengalaman audit. Adapun hasil penelitiannya ialah pendidikan dan pelatihan berpengaruh tidak signifikan sedangkan pengalaman berpengaruh signifikan terhadap kualitas audit.

Penelitian yang kelimas yang dilakukan oleh Purba (2017), ada empat variabel yang diteliti yaitu karakteristik komite audit, audit tenure, fee auditor eksternal dan pergantian auditor. Adapun hasil penelitiannya ialah bahwa latar belakang pendidikan komite audit, fee auditor memiliki pengaruh positif terhadap kualitas audit sedangkan aktivitas pertemuan komite audit, audit tenure dan pergantian auditor tidak berpengaruh terhadap kualitas audit.

Penelitian yang keenam dilakukan oleh Marshal dan Chariri (2004), ada tiga variabel yang diteliti, yaitu Tenure, ukuran KAP dan spesialisasi auditor.

Adapun hasil penelitiannya ialah Tenure dan ukuran KAP memiliki hasil tidak signifikan terhadap kualitas audit. Hasil yang terakhir adalah yang berpengaruh yaitu spesialisasi auditor.

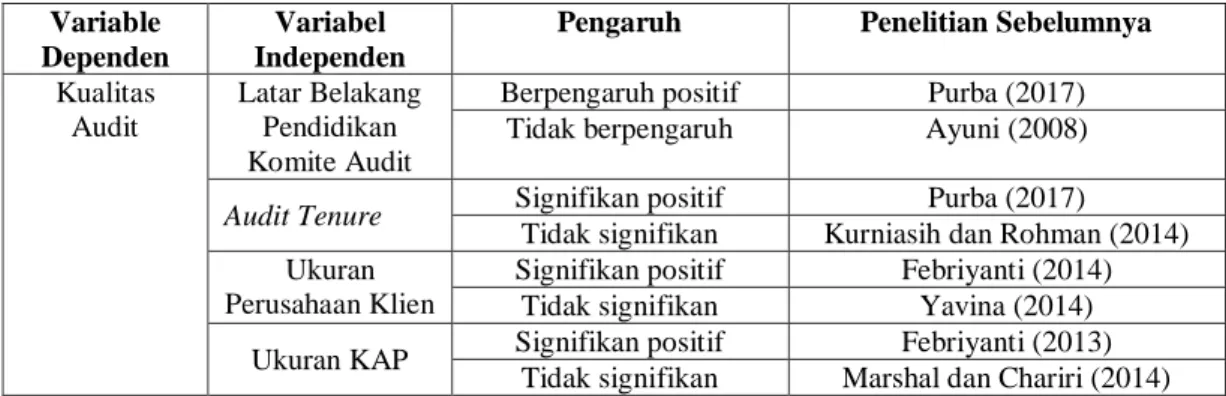

Jika dilihat dari uraian diatas, dapat peneliti simpulkan bahwa pada variabel yang sama, masih terdapat perbedaan-perbedaan hasil penelitian.

Perbedaan-perbedaan yang terjadi ini disebut juga dengan research gap. Untuk memudahkan, peneliti akan merangkum research gap berdasarkan penelitian- penelitian sebelumnya. Adapun rangkumannya akan disajikan dalam tabel berikut:

Tabel 1.1 Research GAP

Variable Dependen

Variabel Independen

Pengaruh Penelitian Sebelumnya Kualitas

Audit

Latar Belakang Pendidikan Komite Audit

Berpengaruh positif Purba (2017)

Tidak berpengaruh Ayuni (2008)

Audit Tenure Signifikan positif Purba (2017)

Tidak signifikan Kurniasih dan Rohman (2014) Ukuran

Perusahaan Klien

Signifikan positif Febriyanti (2014)

Tidak signifikan Yavina (2014)

Ukuran KAP Signifikan positif Febriyanti (2013)

Tidak signifikan Marshal dan Chariri (2014)

Dikarenakan adanya fenomena ketidakkonsistenan ini, maka peneliti tertarik untuk menguji kembali pengaruh dari variabel-variabel tersebut terhadap kualitas audit, agar mendapatkan jawaban atas ketidakkonsistenan yang terjadi.

Peneliti tertarik memilih perusahaan consumer goods karena perusahaan ini merupakan sektor penting dan menjadi utama sehingga tidak bisa dilepaskan dari kehidupan manusia dan perusahaan ini terus mendapatkan tempat utama bagi para calon investor untuk menanamkan modalnya. Dari sinilah kualitas audit sangat diperlukan untuk menyakinkan calon investor ataupun pihak-pihak terkait yang membutuhkan informasi yang relevan berkaitan dengan laporan keuangan yang disajikan oleh perusahaan.

Penelitian yang telah dilakukan sebelumnya serta adanya ketidaksamaan antara hasil penelitian lainnya, memotivasi penulis untuk melakukan penelitian lanjutan dengan berpengaruh terhadap kualitas audit menggunakan variabel latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan dan ukuran KAP. Sehingga pada penelitian ini, penulis tertarik untuk meneliti mengenai pengaruh latar belakang pendidikan komite audit (diukur dari latar belakang pendidikan akuntansi dan keuangan atau tidak) terhadap kualitas audit. Dengan

diikuti variabel seperti audit tenure, ukuran perusahaan dan ukuran KAP.

Penelitian ini dilakukan dengan menggunakan data Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian ilmiah berbentuk skripsi dengan judul,” Pengaruh Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran KAP terhadap Kualitas Audit pada Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia periode 2013-2016.”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas, maka rumusan masalah dalam penelitian ini adalah “Apakah latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan klien dan ukuran KAP berpengaruh terhadap kualitas audit secara simultan dan parsial pada Perusahaan Consumer Goods yang terdaftar di BEI periode 2013-2016?”

1.3 Tujuan Penelitian

Untuk mengetahui apakah ada pengaruh latar belakang pendidikan komite audit, audit tenure, ukuran perusahaan klien dan ukuran KAP secara simultan dan parsial terhadap kualitas audit pada Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2016.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, yaitu : 1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan

pemahaman peneliti mengenai pengaruh Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran KAP berpengaruh terhadap Kualitas Audit.

2. Bagi Peneliti Selanjutnya

Hasil Penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi dan bahan kajian lanjut bagi penelitian yang berkaitan dengan Kualitas Audit.

3. Bagi Auditor

Penelitian ini dapat menjadi bahan pertimbangan bagi auditor untuk mengetahui faktor-faktor yang mempengaruhi kualitas audit selama pengauditan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Prinsip utama pada teori keagenan menyatakan bahwa adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer entitas bisnis. Hubungan keagenan adalah suatu kontrak dimana seseorang atau lebih (prinsipal) melibatkan orang lain (agen) untuk melakukan beberapa layanan atas nama mereka yang melibatkan mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen.

Jensen dan Meckling (1976) yang dikemukakan oleh Widyantari (2011:13) mendefinisikan hubungan keagenan sebagai suatu kontrak dimana satu orang atau lebih (prinsipal) meminta pihak lainnya (agen) untuk melaksanakan sejumlah pekerjaan atas nama prinsipal yang melibatkan pendelegasian beberapa wewenang pembuatan keputusan kepada agen. Menurut teori ini, hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya perbedaan kepentingan. Manajemen menunjuk auditor untuk melakukan audit bagi kepentingan prinsipal. Disisi lain, hal ini dapat menimbulkan ketergantungan antara auditor dengan klien demi perikatan yang panjang dan membuat hubungan kedekatan antara auditor dan klien. Dengan adanya kepentingan pribadi ini, maka dengan informasi yang asimetri akan mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui oleh prinsipal. Dalam kondisi tersebut, agen dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan

keuangan dengan cara melakukan manajemen laba. Dari hal inilah maka timbul adanya kepentingan yang tidak sejalan, kondisi ini disebut sebagai moral hazard.

Auditor diharapkan memberikan kualitas audit yang sesuai dengan laporan keuangan yang semestinya. Pengguna informasi laporan keuangan akan lebih mempercayai informasi yang disediakan oleh auditor yang kredibel tanpa adanya asimetri informasi antara pihak manajamen dan pihak pemilik didalamnya. Sehingga teori keagenan merupakan alat auditor sebagai pihak ketiga untuk memahami konflik kepentingan yang dapat muncul antara prinsipal dan agen.

2.1.2. Teori Legitimasi (Legitimacy Theory)

Terkait dengan Kantor Akuntan Publik, teori legitimasi memberi dasar bahwa sebuah KAP harus memiliki norma dan etika yang selaras dengan kepercayaan masyarakat dalam menjalankan pekerjaannya. Semua KAP baik Big Four maupun Non Big Four, memiliki potensi hukum jika tidak berjalan sesuai norma,etika dan kepercayaan masyarakat. Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan dan definisi yang dikembangkan. Dalam lingkungan masyarakat nilai- nilai sosial selalu berkembang seiring berjalannya waktu, untuk itu maka perusahaan diharapkan selalu menyesuaikan nilai-nilai yang dimilikinya dengan nilai-nilai lingkungan masyarakat agar tidak terjadi legitimasi gap antara keduanya.

Legitimasi dianggap penting bagi perusahaan dikarenakan legitimasi masyarakat kepada perusahaan menjadi faktor yang strategis bagi perkembangan perusahaan ke depan.

2.1.3. Teori Deep Pocket (Deep Pocket Theory)

Kecenderungan adanya laporan kegagalan bisnis yang berakibatkan pada kerugian yang diderita oleh investor secara signifikan dapat diduga sebagai kegagalan auditor dalam memberikan opini. Meskipun, tidak semua kegagalan bisnis dapat dianggap sebagai kegagalan auditor apabila auditor telah melakukan audit sesuai prosedur yang berlaku. Namun dalam setiap kegagalan bisnis, auditor seringkali dituntut karena dianggap sebagai pihak yang dapat mengganti rugi semua kerugian klien. Hal inilah yang disebut sebagai teori deep pocket.

Deep Pocket theory menjelaskan hubungan antara insentif yang diterima auditor dengan opini yang diberikan di mana risiko litigasi lebih besar terjadi pada KAP besar daripada KAP kecil dalam memberikan opini Wajar Tanpa Pengecualian. Auditor yang memiliki tingkat risiko yang lebih tinggi memiliki insentif yang lebih besar khususnya saat klien memiliki tingkat risiko litigasi yang lebih tinggi. Auditor secara khusus memonitor sistem pelaporan keuangan untuk menghindari atau mengurangi kerugian moneter. Hal ini terkait dengan biaya audit yang akan dikeluarkan oleh perusahaan. Perusahaan yang besar memiliki risiko litigasi yang besar sehingga untuk mengauditnya KAP butuh insentif yang lebih besar karena jika dikemudian hari terjadi hal-hal yang merugikan pihak- pihak yang berkaitan dengan perusahaan, KAP dapat meminimalkan kerugian yang akan dideritanya terkait dengan reputasi KAP dan tuntutan lainnya.

2.1.4. Kualitas Audit

Kualitas audit berhubungan dengan jaminan auditor dalam bentuk pernyataan bahwa laporan keuangan tidak menyajikan kesalahan yang material

atau membuat kecurangan. Menurut Ikatan Akuntan Indonesia yang dikemukakan dalam Standar Profesional Akuntan Publik (2001:5) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu yaitu sebagai berikut :

2.1.4.1. Standar Auditing

Standar auditing yang telah ditetapkan oleh IAI adalah : a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporan, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkungan pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan apabila terdapat ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan.

KAP wajib mempertimbangkan setiap unsur pengendalian mutu dalam menetapkan kebijakan dan prosedur pengendalian mutunya. Unsur-unsur pengendalian mutu berhubungan satu sama lain. Oleh karena itu, praktik

pekerjaan KAP memengaruhi kebijakan pelatihannya. Untuk memenuhi ketentuan yang dimaksud, KAP wajib membuat kebijakan dan prosedur pengendalian mutu mengenai independensi, penugasan personel, konsultasi, supervisi, pengembangan profesional, promosi, penerimaan dan keberlanjutan klien serta inspeksi.

2.1.4.2 Atribut Kualitas Audit

Menurut Behn et.al yang dikemukakan oleh Natalia (2015:28), ada 12 atribut kualias audit yang berpengaruh secara signifikan terhadap kepuasan klien, yaitu :

1. Pengalaman melakukan audit (client experience)

Pengalaman merupakan atribut yang penting yang harus dimiliki oleh auditor. Hal ini terbukti dengan tingkat kesalahan yang dibuat oleh auditor yang tidak berpengalaman lebih banyak daripada auditor berpengalaman.

2. Memahami industri klien (industry expertise)

Auditor juga harus mempertimbangkan hal-hal yang memengaruhi industri tempat operasi suatu usaha, seperti kondisi ekonomi, peraturan pemerintah serta perubahan teknologi yang berpengaruh terhadap auditnya.

3. Responsive atas kebutuhan klien (responsiveness)

Atribut yang membuat klien memutuskan pilihannya terhadap suatu KAP adalah kesungguhan KAP tersebut memperhatikan kebutuhan kliennya.

4. Taat pada standar umum (technical competence)

Kredibilitas auditor tergantung pada kemungkinan auditor mendeteksi kesalahan yang material dan kesaahan penyajian serta kemungkinan auditor akan melaporkan apa yang ditemukannya. Kedua hal tersebut mencerminkan terlaksananya standar umum.

5. Independensi (independence)

Independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya yang bertentangan dengan prinsip integritas dan objektivitas.

6. Sikap hati-hati (due care)

Auditor yang bekerja dengan sikap kehati-hatian akan bekerja dengan cermat dan teliti sehingga menghasilkan audit yang baik dan dapat mendeteksi serta melaporkan kekeliruan.

7. Komitmen yang kuat terhadap kualitas audit (quality commitment)

IAI sebagai induk organisasi akuntan publik di Indonesia mewajibkan para anggotanya untuk mengikuti program pendidikan profesi berkelanjutan dan untuk menjadi anggota baru harus mengikuti program profesi berkelanjutan dan untuk menjadi anggota baru harus mengikuti Program Profesi Akuntan (PPA) agar kerja auditnya berkualitas. Hal ini

menunjukkan komitmen yang kuat dari IAI dan para anggotanya.

8. Keterlibatan pimpinan KAP

Pemimpin yang baik perlu menjadi vocal point yang mampu memberikan perspektif dan visi luas atas kegiatan perbaikan seta mampu memotivasi, mengakui dan menghargai upaya dan prestasi perorangan maupun kelompok.

9. Melakukan pekerjaan lapangan dengan tepat dalam perencanaan audit, auditor harus mampu membuat suatu program audit secara tertulis dengan tepat dan matang agar tercipta kepuasan klien.

10. Keterlibatan komite audit

Komite audit diperlukan dalam suatu organisasi bisnis untuk mengawasi proses audit dan memungkinkan terwujudnya kejujuran pelaporan keuangan.

11. Standar etika yang tinggi (ethical standard)

Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor harus menegakan etika profeional yang tinggi agar timbul kepercayaan dari masyarakat.

12. Tidak mudah percaya

Auditor tidak boleh menganggap manajemen sebagai orang yang tidak jujur, tetapi juga tidak boleh mengangap manajer adalah orang yang tidak diragukan lagi kejujurannya. Adanya sikap tersebut akan memberikan hasil audit yang bermutu dan akan memberikan kepuasan bagi klien.

Menurut Deis dan Groux yang dikemukakan oleh Ariati (2014:14) melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu :

1. lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada auditee yang sama maka kualitas audit yang dihasilkan akan semakin rendah,

2. jumlah auditee, semakin banyak jumlah auditee maka kualitas audit akan semakin baik karena auditor dengan jumlah auditee yang banyak akan berusaha menjaga reputasinya.kesehatan keuangan auditee, semakin sehat kondisi keuangan auditee maka akan kecenderungan auditee tersebut untuk menekan auditor agar tidak mengikuti standar dan

3. review oleh pihak ketiga. Kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan di review oleh pihak ketiga.

2.1.5. Komite Audit

2.1.5.1. Definisi dan Latar Belakang Komite Audit

Berdasarkan definisi yang dipaparkan dalam Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012 Tanggal 7 Desember 2012 “komite audit adalah komite yang dibentuk oleh dan bertanggungjawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris.”

Pada umumnya dewan komisaris membentuk komite-komite dibawahnya sesuai dengan kebutuhan perusahaan dan peraturan perundangan yang berlaku untuk membantu dewan komisaris dalam melaksanakan tanggung jawab dan wewenangnya secara efektif.

Peran dan tanggungjawab komite audit akan berlainan tergantung kondisi suatu perusahaan tertentu, namun pada dasarnya akan mengarah pada pemberian bantuan kepada dewan komisaris dalam melaksanakan tugasnya tentang pengendalian internal dan pelaporan keuangan dan manajemen.

Menurut Komite Nasional GCG yang dikemukakan dalam makalah Pedoman Pembentukan Komite Audit yang efektif (2002:15), ”rapat dan pertemuan komite audit harus direncanakan dan dipersiapkan dengan baik. Ketua komite audit harus bertanggungjawab atas agenda dengan bahan-bahan pendukung yang diperlukan.” Sesuai dengan keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012 Tanggal 7 Desember 2012,”keanggotaan komite audit paling kurang terdiri dari 3 (tiga) orang anggota yang berasal dari Komisaris Independen dan Pihak dari luar emiten atau perusahaan publik.”

Karakteristik komite audit meliputi, ukuran komite audit, keahlian

akuntansi komite audit, independensi komite audit (Mora, 2011:16). Keragaman sumber daya anggota komite audit meliputi usia,gender, kebangsaan, etnis/ras, budaya, agama, daerah atau negara, latar belakang pendidikan, pengetahuan, kecakapan atau keahlian, pengalaman dalam bisnis dan industri, karir dan pengalaman kerja.

2.1.5.2. Tugas, Tanggungjawab dan Wewenang Komite Audit

Menurut Indra Surya dan Ivan Yustiavandana yang dikemukakan oleh Natalia (2015:17), komite audit memberikan suatu pandangan tentang masalah akuntansi, laporan keuangan dan penjelasannya, sistem pengawasan internal serta auditor independen. Manfaat ini diperoleh karena komite audit mampu membantu ke arah penguatan independensi auditor eksternal perusahaan. Komite audit mempunyai tanggungjawab pada 3 bidang, yaitu laporan keuangan, tata kelola perusahaan dan pengawasan perusahaan.

Sementara dalam Keputusan Ketua Bapepam dan LK Nomor : Kep- 643/BL/2012 Tanggal 7 Desember 2012 dinyatakan bahwa “komite audit adalah komite yang dibentuk oleh dan bertanggungjawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris.” Dalam menjalankan fungsinya, Komite audit memiliki tugas dan tanggung jawab (tertuang dalam Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012) sebagai berikut :

a. melakukan penelaahan atas informasi keuangan yang akan dikeluarkan Emiten atau Perusahaan Publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan Emiten atau Perusahaan Publik;

b. melakukan penelaahan atas ketaatan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan Emiten atau Perusahaan Publik;

c. memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan akuntan atas jasa yang diberikannya;

d. memberikan rekomendasi kepada Dewan Komisaris mengenai penunjukan akuntan yang didasarkan pada independensi, ruang lingkup penugasan dan fee;

e. melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal dan mengawasi pelaksanaan tindak lanjut oleh Direksi atas temuan auditor internal;

f. melakukan penelaahan terhadap aktivitas pelaksanaan manajemen resiko yang dilakukan oleh Direksi, jika Emiten atau Perusahaan Publik tidak memiliki fungsi pemantau resiko dibawah Dewan Komisaris;

g. menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan Emiten atau Perusahaan Publik;

h. menelaah dan memberikan saran kepada Dewan Komisaris terkait dengan adanya potensi benturan kepentingan Emiten atau Perusahaan Publik;

i. menjaga kerahasiaan dokumen, data dan informasi Emiten atau Perusahaan Publik.

Peran Komite Audit adalah untuk mengawasi dan memberi masukan kepada Dewan Komisaris dalam hal terciptanya mekanisme pengawasan. Komite audit bertugas untuk memberikan pendapat kepada Dewan Komisaris terhadap laporan atau hal-hal yang disampaikan oleh Direksi kepada Dewan Komisaris, mengidentifikasi hal-hal yang memerlukan perhatian komisaris dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas Dewan Komisaris. Peran dan tanggung jawab Komite audit dituangkan dalam Audit Comittee Charter.

Dalam Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012 Tanggal 7 Desember 2012, Piagam Komite Audit (audit comittee charter) memuat tentang :

1. tugas dan tanggung jawab serta wewenang;

2. komposisi, struktur, dan persyaratan keanggotaan;

3. tata cara dan prosedur kerja;

4. kebijakan penyelenggaraan rapat’

5. sistem pelaporan kegiatan;

6. ketentuan mengenai penanganan pengaduan atau pelaporan sehubungan dugaan pelanggaran terkait pelaporan keuangan;

7. masa tugas komite audit.

Piagam Komtie Audit ini merupakan dokumen formal sebagai bentuk

wujud komitmen Komisaris dan Dewan Direksi dalam usaha menciptakan kondisi pengawasan yang baik dalam perusahaan. Piagam Komite Audit yang telah disahkan akan menjadi acuan anggota Komite Audit yang telah disahkan akan menjadi acuan anggota Komite Audit dalam melaksanakan tugas dan tanggung jawabnya, yang kemudian disosialisasikan kepada seluruh pihak terkait untuk mewujudkan visi,misi, dan tujuan perusahaan. Piagam Komite Audit sebagaimana dimaksuda dalam wajib dimuat dalam laman (website) Emiten/Perusahaan Publik.

Dalam melaksanakan tugasnya, Komite Audit mempunyai wewenang yang juga dituang dalam Keputusan Ketua Bapepam dan LK Nomor : Kep- 643/BL/2012 Tanggal 7 Desember 2012, yaitu :

1. mengakses dokumen, data, dan informasi Emiten atau Perusahaan Publik tentang karyawan, dana, aset dan sumber daya perusahaan yang diperlukan;

2. berkomunikasi langsung dengan karyawan, termasuk Direksi dan pihak yang menjalankan fungsi audit internal, manajemen resiko, dan akuntan terkait tugas dan tanggung jawab Komite Audit.

3. melibatkan pihak independen diluat anggota Komite Audit yang diperlukan untuk membantu pelaksanaan tugasnya (jika diperlukan); dan 4. melakukan kewenangan lain yang diberikan oleh Dewan Komisaris.

Kewenangan Komite Audit dibatasi oleh fungsi komite sebagai alat bantu Dewan Komisaris, sehingga tidak memiliki otoritas eksekusi apapun dan hanya sebatas rekomendasi kepada Dewan Komisaris, kecuali untuk hal spesifik yang telah memperoleh hak kuasa eksplisit dari Dewan Komisaris, seperti mengevaluasi dan menentukan komposisi auditor eksternal dan memimpin suatu investigasi khusus.

Dalam Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2012 Tanggal 7 Desember 2012 dinyatakan bahwa anggota Komite Audit diangkat dan

diberhentikan oleh Dewan Komisaris dan Komite Audit diketuai oleh Komisaris Independen. Komite Audit juga harus bertindak secara independen dalam melaksanakan tugas dan tanggung jawabnya.

Peraturan ini mewajibkan perusahaan-perusahaan terdaftar untuk membentuk komite audit yang seluruhnya independen dengan salah satu anggota komite audit memiliki keahlian akuntansi atau keuangan. Penelitian ini dimotivasi oleh peningkatan perhatian pada pentingnya keahlian keuangan dan komite audit yang seluruhnya independen dalam rangka untuk menjamin pelaporan keuangan berkualitas tinggi.

Adapun persyaratan Keanggotaan Komite Audit sesuai Keputusan Ketua Bapepam dan LK Nomor : Kep-643/BL/2010 Tanggal 7 Desember 2012 adalah sebagai berikut :

1. wajib memiliki integritas yang tinggi, kemampuan pengetahuan,pengalaman sesuai dengan bidang pekerjaannya, serta mampu berkomunikasi dengan baik;

2. wajib memahami laporan keuangan, bisnis perusahaan khususnya yang terkait dengan layanan jasa atau kegiatan usaha Emiten atau Perusahaan Publik, proses audit, manajemen resiko, dan peraturan perundang- undangan di bidang pasar modal serta peraturan perundang-undangan terkait lainnya;

3. wajib mematuhi kode etik Komite Audit yang ditetapkan oleh Emiten atau Perusahaan Publik’

4. bersedia meningkatkan kompetensi secara terus menerus melalui pendidikan dan pelatihan;

5. wajib memiliki paling kurang satu anggota yang berlatarbelakang pendidikan dan keahlian di bidang akuntansi dan/atau keuangan;

6. bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum, Kantor Jasa Penilai Publik atau pihak lain yang memberi jasa assurance, jasa non-assurance, jasa penilai dan/atau jasa konsultasi lain kepada Emiten atau Perusahaan Publik yang bersangkutan dalam waktu 6 (enam) bulan terakhir;

7. bukan merupakan oraang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan Emiten atau Perusahaan Publik tersebut dalam waktu

6 (enam) bulan terakhir kecuali Komisaris Independen;

8. tidak mempunyai saham langsung maupun tidak langsung pada Emiten atau Perusahaan Publik’

9. dalam hal anggota Komite Audit memperoleh saham Emiten atau Perusahaan Publik baik langsung maupun tidak langsung akibat suatu peristiwa hukum, maka saham tersebut wajib dialihkan kepada pihak lain dalam jangka waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut;

10. tidak mempunyai hubungan afiliasi dengan anggota Dewan Komisaris, anggota Direksi, atau Pemegang Saham Utama Emiten atau Perusahaan Publik tersebut;

11. tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan.

2.1.6. Audit Tenure

Audit Tenure adalah lamanya waktu auditor tersebut secara sah melakukan pekerjaan audit terhadap suatu perusahaan. Dalam terminologi Peraturan Menteri Keuangan No. 17/PMK.01/2008, audit tenure identik dengan masa pemberian jasa bagi akuntan publik.

Dalam Peraturan Menteri Keuangan tersebut terdapat pokok-pokok penyempurnaan peraturan mengenai pembatasan masa pemberian jasa bagi akuntan, laporan kegiatan, dan asosiasi profesi akuntan publik. Khususnya hal yang berhubungan dengan pembatasan masa pemberian jasa bagi akuntan publik.

Peraturan Menteri Keuangan No. 17/PMK.01/2008 Pasal 3 menyatakan bahwa KAP dapat memberikan jasa audit umum paling lama 6 (enam) tahun buku berturut-turut. Berikut ini isi dari Pasal 3 ayat (1) dalam Peraturan Menteri Keuangan NO. 17/PMK.01/2008 tersebut :

“Pemberian jasa audit umum atas laporan keuangan dari suatu entitas sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahuv buku berturut-turut dan oleh seorang Akuntan Publik

paling lama untuk 3 (tiga) tahun buku berturut-turut. “

Namun, peraturan ini sudah diperbaharui dengan Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik Pasal 11 (1) yang membahas pemberian masa jasa audit, yaitu “pemberian jasa audit atas informasi keuangan histori sebagaimana dimaksud dalam Pasal 10 ayat (1) huruf a terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut.”

Tenur adalah masa perikatan audit antara KAP dan klien terkait jasa audit yang telah disepakati sebelumnya. Tenur biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Menurut Al-Thuneibat et al., yang dikemukakan oleh Marshal (2014: 18), hubungan yang panjang antara KAP dan klien berpotensi untuk menimbulkan kedekatan antara mereka, hal tersebut dapat menghalangi independensi auditor dan mengurangi kualitas audit. Hubungan membuat sikap independen menjadi sulit diterapkan oleh KAP.

2.1.7. Ukuran Perusahaan Klien

Ukuran Perusahaan juga menjadi salah satu faktor pengaruh dari kualitas audit. Ukuran perusahaan terus mengalami peningkatan dan kemungkinan jumlah konflik agensi juga meningkat sehingga dapat meningkatkan permintaan adanya perbedaan kualitas auditor. Perusahaan besar mencerminkan bahwa keuangan perusahaan tersebut cenderung stabil dan lebih besar dalam menghasilkan laba.

Perusahaan sepenuhnya menyadari pentingnya sistem pengawasan internal yang efektif. Kemungkinan perusahaan besar mendesain internal control system yang efektif dibandingkan perusahaan yang kecil. Hal ini dapat mengurangi

kemungkinan manipulasi yang dilakukan manajemen perusahaan, sehingga informasi dalam laporan dapat diandalkan. Perusahaan besar akan memilih agen yang benar-benar dipercaya dan kompeten dalam menjalankan perusahaan.

Perusahaan besar akan mengalami peningkatan pemisahan antara prinsipal dan agen sehingga membutuhkan KAP besar yang memiliki auditor independen dan kompeten agar dapat meminimalisirkan adanya konflik dengan menghasilkan kualitas audit yang tinggi.

2.1.8. Ukuran Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) adalah badan usaha yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa profesional untuk membantu perusahaan dalam penyampaian laporan keuangannya kepada publik dengan informasi yang akurat dan terpercaya. Oleh karena itu, perusahaan perlu menggunakan jasa KAP yang memiliki reputasi atau kualitas nama KAP yang baik untuk meningkatkan kredibilitas dari laporan keuangan. KAP yang memiliki reputasi dan kualitas yang baik biasanya adalah KAP Nasional yang berafiliasi dengan KAP besar dan berlaku secara universal yang dikenal dengan Big Four World Wide Accounting Firm.

Pemilihan KAP yang besar dan kompeten dengan kualitas yang baik akan dinilai lebih efisien dalam melakukan proses audit dan akan menghasilkan informasi yang sesuai dengan kewajaran dari laporan keuangan perusahaan.

Selain itu, KAP yang besar pastinya memiliki auditor-auditor yang handal dan keterampilan yang lebih dibandingkan dengan KAP yang kecil sehingga dapat bekerja lebih cepat dan tepat waktu. Berikut kategori KAP The Big Four yang

berafiliasi di Indonesia menurut Wikipedia :

1. KAP Price Waterhouse Coopers (PWC), yang berafiliasi dengan KAP Haryanto Sahari dan Rekan.

2. KAP Deloitte Touche Thomatsu (Deloitte), berafiliasi dengan KAP Osman Bing Satrio dan Eny.

3. KAP Ernest & Young (E&Y), yang berafiliasi dengan KAP Purwanto, Sarwoko & Sandjaja.

4. KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta, Sidharta dan Widjaja.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Kurniasih dan Rohman (2014) fee audit, audit tenure, dan rotasi audit. Hasil penelitiannya bahwa fee audit dan audit tenure berpengaruh signifikan positif terhadap kualitas audit sedangkan audit tenure berpengaruh signifikan negatif terhadap kualitas audit.

Yavina (2014), menyatakan bahwa audit tenure, spesialisasi KAP dan Ukuran KAP pengaruh signifikan, sedangkan ukuran KAP tidak memiliki pengaruh terhadap kualitas audit.

Febryanti,dkk (2014) menyatakan masa perikatan audit, rotasi KAP, Ukuran Perusahaan Klien dan Ukuran KAP memiliki pengaruh signifikan positif terhadap kualitas audit sedangkan ukuran KAP tidak memiliki pengaruh terhadap kualitas audit.

Penelitian yang dilakukan Ayuni (2008) pendidikan, pelatihan dan pengalaman audit berpengaruh tidak signifikan sedangkan pengalaman berpengaruh signifikan terhadap kualitas audit.

Penelitian yang dilakukan oleh Purba (2017), ada empat variabel yang diteliti yaitu karakteristik komite audit, audit tenure, fee auditor eksternal dan pergantian auditor. Adapun hasil penelitiannya ialah bahwa latar belakang

pendidikan komite audit, fee auditor memiliki pengaruh positif terhadap kualitas audit sedangkan aktivitas pertemuan komite audit, audit tenure dan pergantian auditor tidak berpengaruh terhadap kualitas audit.

Penelitian yang keenam ialah penelitian yang dilakukan oleh Marshal dan Chariri (2004), ada tiga variabel yang diteliti, yaitu Tenure, ukuran KAP dan spesialisasi auditor.

Adapun hasil penelitiannya ialah Tenure dan ukuran KAP memiliki hasil tidak signifikan terhadap kualitas audit. Hasil yang terakhir adalah yang berpengaruh yaitu spesialisasi auditor.

Penelitian terdahulu tentang faktor-faktor yang menjadi pertimbangan auditor dalam kualitas audit pada perusahaan dirangkum dalam tabel 2.1 berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti (Tahun)

Variabel Alat

Analisis Hasil penelitian Dependen Independen

Ayuni, Nurul Dwi

(2008)

Kualitas Audit Pengaruh Pendidikan, Pelatihan dan Pengalaman Audit atas Sistem Informasi berbasis komputer.

Regresi logistik

Pendidikan dan Pelatihan tidak berpengaruh signifikan terhadap kualitas audit.

Pengalaman audit berpengaruh signifikan terhadap kualitas audit.

Febriyanti, Ni Made (2013)

Kualitas Audit Pengaruh Masa Perikatan Audit, Rotasi KAP, Ukuran

Perusahaan Klien, dan Ukuran KAP

Regresi logistik

Masa perikatan audit, rotasi KAP, dan ukuran KAP tidak berpengaruh signifikan pada kualitas audit.

Ukuran perusahaan berpengaruh positif dan signifikan pada kualitas audit.

Margi Kurniasih, Abdul Rohman (2014)

Kualitas Audit Pengaruh Fee Audit, Audit Tenure dan Rotasi Audit

Regresi logistik

Fee Audit berpengaruh positif yang signifikan terhadap kualitas audit.

Audit Tenure berpengaruh negatif yang signifikan terhadap kualitas audit.

Rotasi audit mempunyai pengaruh positif yang signifikan terhadap kualitas audit.

Clinton Marshal Panjaitan, Anis Chairi (2014)

Kualitas Audit Pengaruh Tenure, Ukuran KAP dan Spesialisasi Auditor

Regresi logistik

Au d it t e nu r b e r p e ng a r u h ne g a t i f t e r ha d a p ku a l i t a s a u d it .

Spesialisasi auditor berpengaruh positif terhadap kualitas audit.

Ukuran KAP tidak berpengaruh terhadap kualitas audit.

Yavina Nugrhanti, Darsono (2014)

Kualitas Audit Pengaruh Audit Tenure,

Spesialisasi Kantor Akuntan Publik

dan Ukuran

Perusahaan

Regresi logistik

Audit tenure dan spesialisasi KAP berpengaruh signifikan terhadap kualitas audit.

Ukuran Perusahaan tidak berpengaruh signifikan terhadap kualitas audit.

Purba Purba (2017)

Kualitas Audit Pengaruh Karakterisitk Komite Audit, Audit Tenure, Fee Auditor Eksternal dan Pergantian Auditor.

Regresi logistik

Latar belakang pendidikan komite audit dan fee audit berpengaruh signifikan terhadap kualitas audit.

Aktivitas pertemuan komite audit, audit tenure dan pergantian auditor tidak berpengaruh signifikan terhadap kualitas audit.

Sumber : Hasil olahan peneliti (2018)

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah. Hubungan antar variabel independen dengan variabel dependen akan dihubungkan secara teoritis melalui kerangka konseptual. Kerangka pemikiran yang diajukan adalah sebagai berikut :

Variabel Independen Variabel dependen

Sumber : Hasil Olahan Peneliti (2018)

Gambar 2.1 Kerangka Konseptual Latar Belakang

Pendidikan Komite Audit

(X1)

Audit Tenure (X2)

Ukuran Perusahaan Klien

(X3)

Ukuran KAP (X4)

Kualitas Audit (Y)

Adapun yang menjadi variabel independen dalam penelitian ini adalah Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran KAP sedangkan variabel dependennya adalah Kualitas Audit.

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiono, 2007 : 51). Dari kerangka konseptual diatas, maka dapat dirumuskan hipotesis penelitian “Latar Belakang Pendidikan Komite Audit, Audit Tenure, Ukuran Perusahaan Klien dan Ukuran KAP berpengaruh secara simultan dan parsial terhadap Kualitas Audit.”