TUGAS AKHIR

ANALISIS RASIO LAPORAN KEUANGAN PT. WIJAYA KARYA TBK.

PERIODE 2016 – 2018

OLEH

MUHAMMAD IQBAL 162101012

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Keuangan

PROGRAM STUDI DIPLOMA DIII KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

yang telah memberikan pengetahuan, pengalaman, kekuatan dan kesempatan kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

“Analisis Laporan Keuangan PT. Wijaya Karya Tbk Tahun 2016-2018”.

Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini penulis ingin mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ramli SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si. selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP., MBA., selaku Sekeretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara dan selaku dosen pembimbing yang selalu memberikan saran-saran serta petunjuk dan bimbingan kepada penulis.

4. Bapak Arif Qaedi Hutagalung, SE, M.Si. selaku dosen pembimbing yang telah berkenan meluangkan waktunya untuk membimbing hasil tugas akhir.

ii

5. Ibu Dra. Marhayanie, M.Si. selaku dosen penguji yang telah berkenan meluangkan waktunya untuk menguji hasil tugas akhir.

6. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

7. Teristimewa kepada kedua orang tua penulis, yaitu Ayahanda tercinta H.

Muhammad Idris Fadhil dan Ibunda tercinta Asnah serta yang telah memberikan segalanya kepada saya sebagai penulis, dari kasih sayang, perhatian pengorbanan serta dorongan semangat sehingga saya dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara dan doa yang tiada hentinya kepada penulis dengan tulus dan ikhlas.

Atas bantuan dan dorongan tersebut, penulis hanya bisa berdoa semoga amal baik yang telah diberikan kiranya dibalas oleh Allah SWT, dan penulis berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan,………...2019 Penulis

Muhammad Iqbal 162101012

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Jadwal Kegiatan ... 4

1.6. Sistematika Penulisan ... 4

BAB II PROFIL PERUSAHAAN 2.1. Sejarah Singkat ... 7

2.2. Visi dan Misi Perusahan ... 8

2.2.1. Visi Perusahaan ... 8

2.2.2. Misi Perusahaan ... 8

2.3. . Logo PT. Wijaya Karya Tbk ... 9

2.4. Struktur Organisasi PT. Wijaya Karya Tbk ... 10

2.5. Job Description ... 10

2.6. Kinerja Usaha Perusahaan ... 17

BAB III PEMBAHASAN 3.1. Laporan Keuangan Perusahaan ... 21

3.2. Tujuan Laporan Keuangan ... 22

3.3. Jenis-jenis Laporan Keuangan ... 23

3.3.1. Neraca ... 23

3.3.2. Laporan Laba Rugi ... 24

3.3.3. Laporan Arus Kas ... 24

3.4. Analisa Laporan Keuangan ... 24

3.5. Rasio Keuangan ... 25

3.5.1. Keunggulan Analisi Rasio ... 25

3.5.2. Keterbatasan Analisis Rasio ... 26

3.6. Jenis-jenis Rasio keuangan ... 26

3.6.1. Rasio Likuiditas ... 26

3.6.2. Rasio Leverage ... 27

3.6.3. Rasio Aktivitas ... 28

3.6.4. Rasio Profitabilitas ... 29

3.7. Penyajian Laporan Keuangan ... 29

3.8. Analisis Rasio Keuangan Perusahaan ... 30

iv BAB IV KESIMPULAN DAN SARAN

4.1. Kesimpulan ... 47 4.2. Saran ... 48 DAFTAR PUSTAKA ... 50 LAMPIRAN

3.1. Neraca PT. Wijaya Karya Tbk ... 31

3.2. Neraca PT. Wijaya Karya Tbk ... 32

3.3. Laporan Laba Rugi PT. Wijaya Karya Tbk ... 34

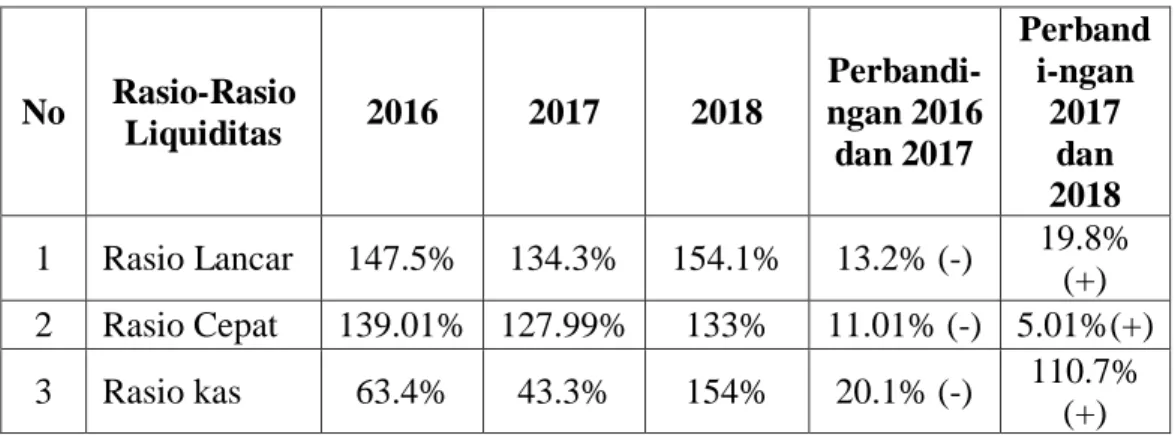

3.4. Rasio Likuiditas akhir tahun 2016 hingga 2018 ... 38

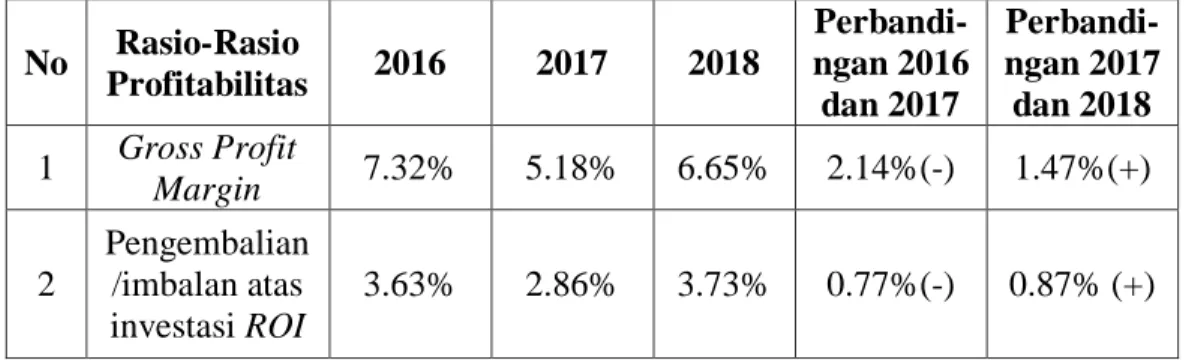

3.5. Rasio Pofitabilitas akhir tahun 2016 hingga 2018 ... 40

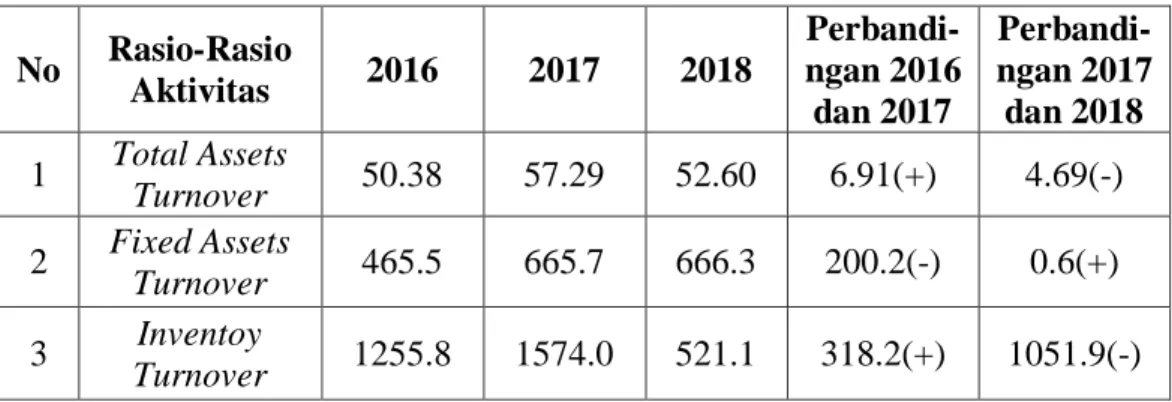

3.6. Rasio Aktivitas akhir tahun 2016 hingga 2018 ... 44

3.7. Perhitungan Debt Ratio akhir tahun 2016 hingga 2018 ... 45

3.8. Perhitungan Debt To Equity Ratio akhir tahun 2016 hingga 2018 ... 46

vi

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.3. Logo PT Wijaya Karya Tbk ... 9 2.4. Struktur Organisasi PT Wijaya Karya Tbk ... 10

Tujuan utama semua perusahaan adalah memaksimalkan keuntungan atau kekayaan terutama bagi para pemegang sahamnya, terwujud beberapa upaya peningkatan atau memaksimalkan nilai pasar atas harga saham perusahaan yang bersangkutan.

Selanjutnya dalam menilai keberhasilan atau terwujudnya tujuan perusahaan tersebut perlu adanya suatu bentuk penilaian yang nantinya dapat menjadi ukuran dari keberhasilan perusahaan dalam mencapai tujuannya itu. Di samping itu perlu juga dilihat apakah dalam pelaksanaan kegiatannya itu perusahaan telah mendapatkan keuntungan atau bahkan telah mengalami kerugian. Salah satu cara penilaian tentang kesehatan suatu perusahaan dapat ditinjau dari laporan keuangan perusahaan yang dibuat secara periodik dan biasanya disajikan secara pertahun sebagai laporan seluruh kegiatan yang telah dilaksanakan.

Perencanaan yang baik adalah kunci sukses manajer keuangan.

Perencanaan keuangan itu sendiri dapat dibuat dalam berbagai bentuk, namun yang penting adalah bahwa setiap rencana yang baik haruslah, memperhitungkan kekuatan serta kelemahan yang ada dalam perusahaan. Kekuatan dan kelemahan perusahaan antara lain dapat dikenali melalui rasio keuangan perusahaan. Oleh karena itu, suatu perencanaan khususnya di bidang keuangan sebaiknya dimulai

2

dengan melakukan analisis rasio keuangan perusahaan dapat dilihat melalui rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas.

Bagi pihak manajemen perusahaan khususnya manajer keuangan, analisa laporan keuangan digunakan untuk menilai kinerja yang telah dicapai perusahaan, yang pada gilirannya dapat dijadikan sebagai dasar dalam membuat berbagai kebijakan di masa mendatang. Selain digunakan oleh pihak dalam perusahaan sendiri, analisa laporan keuangan juga sangat berguna bagi pihak di luar perusahaan, yang umumnya berkepentingan terhadap prospek perusahaan perusahaan di masa mendatang.

Begitu pula dengan perusahaan PT. Wijaya Karya Tbk memerlukan laporan keuangan untuk menilai kinerja perusahaan yang telah dicapai.

Perusahaan ini adalah perusahaan yang bergerak dibidang infastruktur dan jasa yang memasarkan jasa-jasa dan infrastruktur seperti beton, perdagangan, properti dan kontruksi.

Manajemen perusahaan hanya perlu mengambil suatu kebijakan untuk mengefektifkan dan mengefisiensikan kegiatan perusahaan. Dengan ini maka penulis tertarik untuk menganalisa laporan keuangan perusahaan sehingga dapat diketahui pokok permasalahan dari adanya peningkatan dari total aset perusahaan dan laba perusahaan pada tahun 2016-2018 dan apa yang terjadi.

Berdasarkan keterangan diatas maka penulis memilih judul “ANALISIS RASIO LAPORAN KEUANGAN PADA PT. WIJAYA KARYA TBK” sebagai objek pembahaasan dalam penyusunan tugas akhir ini.

Analisis rasio likuiditas dapat digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo, analisis rasio profitabilitas dapat digunakan untuk mengetahui kemampuan perusahaan dalam menjalankan efektivitas manajemennya, yang ditunjukkan oleh laba yang dihasilkan dari penjualan, rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang.

Tabel 1.1

PT. Wijaya Karya Tbk.

Neraca

Untuk Tahun Berakhir Desember 2016-2018 (di sajikan dalam Rp. miliar)

ASET Aset Lancar

2016 2017 2018

Kas dan bank

Aset keuangan lancar Dana yang di batasi penggunaannya lancar Piutang usaha

Persediaan

Biaya di bayar di muka Piutang lainnya

9.269.999.584 - - 2.840.433.960 1.247.710.293 595.314.817 7.599.039.275

11.253.778.215 - 20.000.000 5.040.302.053 1.663.036.012 702.804.644 16.230.087.341

13.973.766.477 983.491.011 20.000.000 5.350.840.436 5.978.533.161 735.419.058 16.513.445.72 Jumlah Aset Lancar 21.552.497.929 34.910.108.265 43.555.495.85 Aset Tidak Lancar

Piutang tidak lancar Investasi pada entitas anak, Ventura bersama, dan entitas asosiasi Aset keuangan tidak lancar

1.830.490.785 2.114.559.007

5.598.991.769

1.567.129.845 3.457.377.346

5.749.158.846

4.443.181.068 2.820.989.393

8.410.334.913 Jumlah Aset Tidak

Lancar

9.544.041.561 10.773.666.037 15.674.505.34 JUMLAH ASET 31.096.539.490 45.683.774.302 59.230.001.29 Sumber. PT. Wijaya Karya Tbk,2019

4

Tabel 1.2

PT. Wijaya Karya Tbk.

Neraca

Untuk Tahun Berakhir 31 Desember 2016-2018 (di sajikan dalam Rp. miliar)

2016 2017 2018

Liabilitas dan ekuitas

Liabilitas Jangka Pendek

Pinjaman jangka pendek

Utang usaha

Uang muka pelanggan jangka pendek

Utang pajak Utang Proyek Liabilitas jangka panjang yang jatuh tempo dalam satu tahun

4.711.826.519 4.680.243.561 844.449.950

188.857.241 3.249.414.450 931.370.362

6.423.853.975 9.190.440.846 1.631.043.756

441.631.879 7.805.962.536 482.684.305

4.200.031.329 13.213.190.365 10.074.568.345

467.488.448 - 296.672.898

Jumlah Liabilitas Jangka Pendek

14.606.162.083 25.975.617.297 28.251.951.385 Liabilitas Jangka

Panjang Liabilitas pajak tangguhan Liabilitas lain

31.490.610 3.960.171.493

45.890.326 5.030.442.066

140.226.300 13.622.508.989 Jumlah Liabilitas

Jangka Panjang

3.991.662.103 5.076.332.392 13.762.735.289 Ekuitas

Ekuitas yang di atribusikan kepada pemilik entitas induk Saldo laba (akumulasi kerugian)

11.351.881.446

1.146.833.858

12.633.516.348

1.998.308.265

14.803.614.301

2.411.700.264 Jumlah Ekuitas 12.498.715.304 14.631.824.613 17.215.314.565 Jumlah Liabilitas

Dan Ekuitas

31.096.539.490 45.683.774.302 59.230.001.239 Sumber: PT. Wijaya Karya Tbk.2019

Tabel 1.3

PT. Wijaya Karya Tbk.

Laporan Laba Rugi

Untuk Tahun Berakhir 31 Desember 2016-2018 (disajikan dalam Rp. miliar)

Penjualan Dan pendapatan

2016 2017 2018

15.668.832.513 26.176.403.026 31.158.193.498 Beban Pokok

Penjualan

(13.441.729.089) (23.300.168.938) (27.553.466.348) Jumlah Laba

Bruto

2.227.103.424 2.876.234.088 3.604.727.150 Beban Usaha

Beban operasional (140.764.239) (677.463.817) (412.673.147) Laba Usaha 2.086.339.185 2.198.770.271 3.192.054.003 Pendapatan (beban)

lain-lain

(490.833.541) (106.899.705) (833.425.069) Laba Sebelum

Pajak

1.595.505.644 2.091.870.566 2.358.628.934 Taksiran pajak (448.360.772) (735.755.077) (285.329.070) Jumlah Laba

Netto

1.147.144.922 1.356.115.489 2.073.299.864 Sumber: PT. Wijaya Karya Tbk,2019

Dari Tabel 1.1, tabel 1.2 dan tabel 1.3 berisikan ikhtisar data laporan posisi keuangan dan laporan laba rugi tahun 2016, 2017 dan 2018, yang memberikan gambaran perubahaan posisi keuangan PT. Wijaya Karya Tbk. pada tahun-tahun tersebut. Setiap tahun terlihat naik turunnya jumlah baik total asset lancar, total asset tidak lancar, hutang lancar dan laba perusahaan. Semua mengalami kenaikan setiap tahunnya.

Adapun yang menjadi permasalah dalam perusahaan ini yang ini diteliti adalah adanya peningkatan liabilitas jangka pendek yang meningkat setiap tahunnya dan yang paling tinggi berada dari tahun 2016 sampai 2017 itu meningkat hingga dari yang awalnya di tahun 2016 Rp. 14.606.162.083 sampai

6

dengan tahun 2017 Rp. 25.975.617.297 meningkat hingga Rp. 11.369.455.214 dan yang mempengaruhi peningkatan liabilitas jangka pendek ialah utang proyek dari tahun 2016 utang proyek Rp. 3.249.414.450 dan ditahun 2017 utang proyek Rp. 7.805.962.536 meningkat hingga Rp. 4.556.548.086 sedangkan di tahun 2017 ke 2018 peningkatan liabilitas jangka pendeknya tidak terlalu signifikan di tahun 2018 Rp. 28.251.951.385 hanya meningkat Rp. 2.276.334. 088 dari tahun 2017 dan yang membuat meningkatnya liabilitas jangka pendeknya ditahun 2018 bukan utang proyek tetapi beban akural jangka pendeknya yang tinggi sehingga mempengaruhi liabilitas jangka pendeknya pada tahun 2018 meskipun tidak terlalu signifikan.

Bukan hanya meningkatnya labilitas jangka pendek tetapi total liabilitas juga meningkat. pada tahun 2016 total liabilitas Rp. 18.597.824.186 dan pada tahun 2017 total liabilitas mengakami peningkatan sebesar Rp. 31.051.949.689 di tahun 2016 dan 2017 dari total liabilitas nya yang paling meningkat di liabilitas jangka pendek sedang kan ditahun 2018 total liabilitas sebesar Rp.

42.014.686.674 dan yang paling meningkat di tahun 2018 ialah liabilitas jangka panjangnya.

Laba perusahaan PT. Wijaya Karya juga mengalami peningkatan pada tahun 2016 laba bersih sebesar Rp. 1.147.144.922 dan mengalami peningkatan laba bersih pada tahun 2017 sebesar Rp. 1.356.115.489, jumlah peningkatan dari 2016 ke tahun 2017 sebesar Rp. 208.970.567 sedangkan pada tahun 2018 laba bersih sebesar Rp. 2.073.299.864, jumlah penigkatan dari tahun 2017 ke 2018 sebesar Rp. 717.184.357, tetapi yang membuat kecilnya laba pada tahun 2017

dikarenakan besarnya beban operasional dan taksiran pajak pada PT. Wijaya Karya.

Melalui analisis laporan keuangan dapat mengetahui posisi keuangan, kinerja keuangan dan kekuatan keuangan yang dimiliki perusahaan. Selain berguna bagi perusahaan, analisis laporan keuangan juga diperlukan oleh pihak pihak yang berkepentingan lain seperti investor, kreditor dan pemerintah untuk menilai kondisi keuangan perusahaan dan perkembangan dari perusahaan tersebut.

Bagi investor fungsi laporan keuangan adalah untuk membantu menentukan apakah perusahaaan harus membeli, menahan atau menjual investasi tersebut, bagi kreditor fungsi laporan keuangan adalah untuk mengetahui kemampuan perusahaan melunasi hutang beserta bunganya dan kegunaan laporan keuangan pada pemerintah adalah untuk mengetahui pendapatan negara dalam hal pajak.

Laporan keuangan akan bermanfaat bagi pemakainya apabila informasi yang ada didalamnya dapat dipercaya atau handal.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas apakah posisi keuangan perusahaan dilihat dari kondisi likuiditas, leverage, profitabilitas, aktivitas, sudah baik dan stabil?

1.3. Tujuan Penelitian

Tujuan diadakan penelitian ini adalah untuk mengetahui dan menganalisis kondisi baik tidaknya keuangan PT. Wijaya Karya Tbk. pada periode 2016-2018 berdasarkan rasio keuangan.

1.4. Manfaat Penelitian

8

1. Bagi Penulis

Untuk mengetauhi hasil analisis dari rasio laporan keuangan PT. Wijaya Karya Tbk. Semua meningkat setiap tahun nya mulai dari :

total asset lancar, total asset tidak lancar, hutang lancar dan laba perusahaan PT. Wijaya Karya Tbk. mengalami peningkatan untuk setiap tahun nya.

2. Bagi Perusahaan

Sebagai bahan masukan berupa saran terhadap perusahaan agar dapat melakukan kegiatan produksi secara efektif dan efisien.

3. Bagi Peneliti Lain

Menambah pengetahuan dan wawasan dan perbandingan bagi peneliti lain yang ingin melakukan penelitian terhadap bidang yang sama dimasa yang akan datang.

1.5. Jadwal Kegiatan

Adapun penelitian ini dilakukan selama tiga bulan pada semester 6 (enam) perkuliahan tahun ajaran 2018/2019.

Tabel 1.2.

Jadwal Kegiatan Observasi Tugas Akhir

No Kegiatan Mei Juni

II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengelolaan dan Analisis Data

5 Penyusunan Tugas Akhir

1.6. Sistematika Penulisan

Tugas akhir ini dibagi atas 4 bab dan setiap babnya dibagi atas beberapa sub bab antara lain:

BAB I : PENDAHULUAN

Menjelaskan mengenai latar belakang penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian, jadwal penelitian dan sistimatika penulisan.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini menjelaskan mengenai sejarah, visi, misi, struktur organisasi, job description, jaringan usaha kegiatan, kegiatan usaha terkini dan rencana kegiatan.

BAB III : PEMBAHASAN

Dalam bab ini memaparkan dan menganalisis data-data yang didapatkan dari hasil pengujian.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan dan saran yang akan diajukan untuk pengembangan proses pengolahan data di PT. Wijaya Karya Tbk.

10 BAB II

PROFIL PERUSAHAAN 2.1. Sejarah Singkat Perusahaan

Dimulai sebagai sub-kontraktor, di akhir 1960-an WIKA berkembang menjadi pemborong pemasangan jaringan listrik tegangan rendah, menengah, dan tinggi. Di awal tahun 1970, WIKA memperluas usahanya menjadi perusahaan kontraktor sipil dan bangunan perumahan.

Perusahaan memasuki babak baru pada 20 Desember 1972. Melalui Akta No. 110, dibuat di hadapan Notaris Djojo Muljadi, perusahaan berubah status menjadi Perseroan Terbatas Wijaya Karya (Persero).

WIKA selalu melakukan terobosan. Berevolusi menjadi perusahaan infrastruktur yang terintegrasi melalui pengembangan sejumlah anak perusahaan.

Di antaranya WIKA Beton, WIKA Intrade, dan WIKA Realty.

Pertumbuhan WIKA sebagai perusahaan infrastruktur terintegrasi yang kuat semakin mendapat pengakuan dari berbagai pihak. Perseroan sukses dalam melaksanakan penawaran saham perdana (initial public offering/IPO) sebanyak 35% kepada public pada 29 Oktober 2007, di Bursa Efek Indonesia. Setelah IPO, pemerintah Republik Indonesia memegang 68,4%, sementara sisanya dimiliki oleh masyarakat, termasuk karyawan, melalui Management Stock Ownership Program (MSOP), Employee Stock Allocation (ESA), dan Employee/ Management Stock Option (E/MSOP).

Perolehan dana segar dari initial public offering/IPO dipergunakan untuk mendukung pertumbuhan dan inovasi yang dilakukan oleh WIKA. Posisi WIKA menjadi kuat, di mana saat itu krisis ekonomi dunia mulai memperlihatkan dampaknya di dalam negeri. Struktur permodalan yang kuat sangat mendukung WIKA dalam meluaskan operasinya ke luar negeri dan terus mengembangkan Engineering Procurement and Construction (EPC), serta berinvestasi dan mengembangkan sejumlah proyek infrastruktur, khususnya proyek-proyek yang menjadi program pemerintah terkait dengan Anggaran Pendapatan dan Belanja Negara (APBN) maupun Anggaran Pendapatan dan Belanja Daerah (APBD)

2.2. Visi dan Misi Perusahaan 2.2.1. Visi Perusahaan

Menjadi perusahaan terkemuka dalam bidang Engineering, Production, Installation (EPI) Industri Beton di Asia Tenggara

2.2.2. Misi Perusahaan

1. Menyediakan produk dan jasa yang berdaya saing dan memenuhi harapan pelanggan.

2. Memberikan nilai lebih melalui proses bisnis yang sesuai dengan persyaratan dan harapan pemangku kepentingan.

3. Menjalankan sistem manajemen dan teknologi yang tepat guna untuk meningkatkan efisiensi, konsistensi, mutu, keselamatan dan kesehatan kerja yang berwawasan lingkungan.

4. Tumbuh dan berkembang bersama mitra kerja secara sehat berkesinambungan

12

5. Mengembangkan kompetensi dan kesejahteraan pegawai 2.3. Logo PT. Wijaya Karya Tbk.

Logo PT. Wijaya Karya Tbk yang berwarna biru mengartikan simbol inovasi dan teknologi dari Lambang yang mengelilingi bacaan WIKA yang berarti

“Kontruksi yang kokoh atau kuat” dan bacaan dari WIKA adalah Wijaya Karya atau Widjaja Karya

Sumber : http://www.wijayakarya.co.id/board-of-directors ,2019 Gambar 2.1.

Logo PT. Wijaya Karya Tbk

2.4. Struktur Organisasi PT. Wijaya Karya Tbk

Sumber : http://www.wika.co.id/board-of-directors (2019) Gambar 2.2.

Struktur Organisasi PT Wijaya Karya Tbk.

2.5. Job Description

Masing-masing bagian memiliki tugas atau perintah dan wewenang yang berbeda, berikut penjelasan mengenai tugas dan wewenang tiap bagian :

1. Direktur Utama

Bertanggung jawab atas pengkoordinasian, pengarahan dan pengawasan terhadap seluruh kegiatan perusahaan dan mengusahakan serta menjaga agar seluruh kegiatan tersebut dilakukan sesuai dengan tujuan dan kebijaksanaan- kebijaksanaan yang telah ditetapkan oleh dewan komisaris.

2. Sekertaris perusahaan

1. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi dan bertanggungjawab.

2. Mengatur aktivitas PT. Wijaya Karya Tbk. mulai dari administrasi hingga human relations (HR).

14

3. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan.

4. Menjadi mediator pimpinan dengan bawahan.

5. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

6. Pemegang rahasia penting pimpinan yang berkaitan dengan PT. Wijaya Karya Tbk.

3. Satuan Pengawasan Intern

1. Menentukan sampai seberapa jauh kebijakan manajemen puncak/pimpinan di patuhi.

2. Melakukan review atas laporan keuangan PT. Wijaya Karya Tbk .

3. Melakukan identifikasi masalah, analisis penilaian risiko terhadap pengendalian akuntansi dan pengendalian administratif dan mendorong penggunaan cara-cara yang efektif dengan biaya yang minimum.

4. Melakukan monitoring dan evaluasi atas aktivitas pengendalian Barang dan Kegiatan Pengembangan Bisnis.

5. Memberikan jasa konsultansi dan rekomendasi perbaikan terhadap kegiatan-kegiatan unit kerja lingkup PT. Wijaya Karya Tbk.

6. Memberikan penilaian atas kinerja pejabat struktural dan pegawai PT.

Wijaya Karya Tbk. dalam rangka remunerasi.

7. Menyampaikan hasil audit, analisis, pengawasan, dan pemeriksaan kepada Direktur Utama

4. Direktorat Keuangan

1. Membuat, merumuskan, menyusun, menetapkan konsep dan rencana umum perusahaan, mengarahkan dan memberikan kebijakan/keputusan

atas segala rancang bangun dan implementasi manajemen administrasi, kepersonaliaan, keuangan dan urusan umum ke arah pertumbuhan dan perkembangan PT. Wijaya Karya Tbk.

2. Mengarahkan karyawan untuk meningkatkan seluruh sumber daya yang ada secara optimal bagi kepentingan PT. Wijaya Karya Tbk.

3. Memberikan kemampuan profesional secara optimal bagi kepentingan PT.

Wijaya Karya Tbk.

4. Menyusun, mengatur, menganalisis, mengimplementasi dan mengevaluasi manajemen administrasi, kepersonaliaan, keuangan dan urusan umum secara bertanggungjawab bagi perkembangan dan kemajuan PT. Wijaya Karya Tbk.

5. Melakukan pengawasan dan pengendalian atas seluruh kinerja manajemen administrasi, kepersonaliaan, keuangan dan urusan umum bagi kepentingan PT. Wijaya Karya Tbk.

6. Menciptakan suasana tenang, damai dan enerjik terhadap seluruh aktivitas PT. Wijaya Karya Tbk.

7. Mengarahkan seluruh karyawan untuk bekerja secara profesional, efisien dan efektif

8. Merealisasikan dan melaksanakan rencana-rencana serta prosedur- prosedur yang diterapkan melalui pendelegasian wewenang pada departemen administrasi, kepersonaliaan, keuangan dan urusan umum, yang berada di bawah tanggungjawabnya

16

9. Membuat laporan kegiatan kepada Direktur Utama setiap 1 (satu) bulan sekali sebagai pertanggungjawaban seluruh aktivitas manajemen administrasi, kepersonaliaan, keuangan dan urusan umum.

10. Mengadakan pengawasan terhadap seluruh kinerja departemen administrasi, kepersonaliaan, keuangan dan urusan umum.

11. Menciptakan konsep dasar, kerangka dan prosedur departemental berdasarkan kebutuhan dan konsep yang diajukan oleh departemen administrasi, kepersonaliaan, keuangan dan urusan umum.

12. Memastikan dan mengawasi aplikasi dari setiap aspek organisasi, penerima motivasi manajemen administrasi, kepersonaliaan, keuangan dan urusan umum, menyatu dengan sasaran strategi perusahaan dan memberikan sumbangan terhadap berhasilnya pencapaian sasaran-sasaran.

13. Membuat, menyusun dan menetapkan rencana kerja dan pelaporan yang mencakup hal-hal:

a. Bahan-bahan laporan 1) Kelengkapan data 2) Rekapitulasi Kerja 3) Rencana Kerja 4) Evaluasi Hasil

5) Informasi-informasi lain b. Prosedur laporan

1) Membuat laporan perencanaan untuk melengkapi, menambah dan memperbaiki hasil dari suatu data maupun evaluasi

2) Menyusun suatu laporan berkala, dari bawah ke atas di sesuaikan dengan kebutuhan data

3) Bila di anggap perlu menyusun suatu laporan khusus yang berkaitan dengan kebutuhan mendesak

14. Memelihara sistem pertanggungjawaban guna kepentingan PT. Wijaya Karya Tbk.

15. Memelihara sistem pertanggungjawaban PT. Wijaya Karya Tbk. untuk kepentingan manajemen administrasi, kepersonaliaan, keuangan dan urusan umum dalam pemeriksaan pengeluaran oleh PT. Wijaya Karya Tbk.

5. Direktorasi Human Capital Dan Pengembangan

Bertanggung jawab atas pengembangan, penyusunan, dan perumusan kebijaksanaan serta prosedur-prosedur dibidang sumber daya manusia, dan sistem informasi baik untuk jangka pendek maupun jangka panjang.

6. Direktorat Quality, Health, Safety, Environment

1. Quality, Health, Safety dan Environment Direktorat harus memastikan bahwa perusahaan secara efektif melaksanakan program ini . Karena itulah, dalam prakteknya, direktorat harus mengecek prinsip plan, do, check, dan act berjalan secara efektif. Selain itu, direktorat juga harus mengintegrasikan prinsip ini ke dalam praktek manajemen standar PT.

Wijaya Karya Tbk.

18

2. Tujuan utama pelaksanaan semua program ini dalam perusahaan adalah untuk memastikan bahwa sistem bekerja dengan baik. Sehingga kerugian yang di akibatkan kecelakaan kerja dapat di hindari.

3. Direktorat Quality, Health, Safety, Environment bukan hanya memastikan kontrol yang tepat untuk tindakan pencegahan kecelakaan di tempat kerja, namun juga mengeluarkan kebijakan yang tepat, proses yang efektif, orang yang kompeten, budaya kerja yang benar. Sehingga semuanya berkontribusi dalam penciptaan lingkungan kerja yang aman.

4. Untuk mengelola program secara efektif, direktorat harus melibatkan semua unsur dalam perusahaan. Penting di ingat, bahwa kesuksesan pelaksanaan program ini hanya dapat dilakukan bersama semua orang.

Melibatkannya secara efektif akan membuat proses pelaksanaannya menjadi lebih dinamis dan konstruktif.

5. Mematuhi hukum penting, namun tetap lebih dari itu program ini perlu di lihat sebagai bagian kinerja bisnis utama, bukan hanya tambahan atau sekedar mematuhi peraturan yang dikeluarkan pemerintah. Untuk itu, tugas Direktorat Quality, Health, Safety, Environment serta manajer lainnya perlu mengelolanya seperti hasil bisnis lainnya, dengan melakukan langkah-langkah yang mendukung peningkatan kinerja.

7. Departemen Bangunan Gedung

1. Mengumpulkan data geoteknik dan parameter tanah pada lokasi yang dipilih

2. Melakukan perhitungan struktur atas dan struktur bawah bangunan gedung

3. Membuat gambar rencana struktur bangunan gedung 4. Membuat gambar rencana detail struktur bangunan gedung

5. Menyiapkan data teknis untuk penyusunan spesifikasi teknis bangunan gedung

6. Melakukan kegiatan (staking out) pengukuran yang di gunakan untuk menentukan koordinat bangunan gedung

7. Melakukan persiapan pelaksanaan konstruksi

8. Melaksanakan pekerjaan konstruksi sesuai gambar rencana

9. Menyiapkan kegiatan uji fungsi bangunan dan sarana dalam bangunan gedung

10. Menyiapkan data serah terima pekerjaan 11. Membuat laporan pekerjaan

12. Memeriksa data geoteknik dan parameter tanah pada lokasi yang dipilih 13. Melakukan kajian hasil perhitungan struktur atas dan struktur bawah

bangunan gedung

14. Memeriksa gambar rencana struktur bangunan gedung 15. Membuat gambar rencana detail struktur bangunan gedung 8. Departemen Legal

1. Mengurus Rapat Umum Pemegang Saham (RUPS) dan perubahan anggaran dasar PT. Wijaya Karya Tbk.

2. Menjembatani masalah legalisasi PT. Wijaya Karya Tbk. dengan pihak ketiga

20

3. Memperpanjang Hak Guna Bangunan (HGB) – Hak Guna Usaha (HGU) atas aset tanah PT. Wijaya Karya Tbk.

4. Memperpanjang Tanda Daftar Perusahaan (TDP), Nomor Pokok Wajib Pajak (NPWP) dan pembuatan Angka Pengenal Importir (API) PT. Wijaya Karya Tbk.

5. Mendaftarkan copyright (hak paten)

6. Mengawasi perkembangan bisnis terkait perjanjian-perjanjian 7. Membuat usulan perubahan SOP

8. Mewakili PT. Wijaya Karya Tbk. saat terjadi masalah peradilan 9. Mempersiapkan merger dan akuisisi bila diperlukan

2.6. Kinerja Usaha Perusahaan

WIKA lahir dengan nama Perusahaan Negara Bangunan Widjaja Karja.

Kegiatan usahanya instalasi listrik dan pipa air. WIKA punya andil dalam pembangunan infrastruktur yang menjadi ikon nasional hingga saat ini. Salah satunya adalah berperan dalam pembangunan Gelanggang Olah Raga Bung Karno. WIKA lalu berkembang menjadi pemborong pemasangan jaringan listrik tegangan rendah, menengah, dan tinggi. Pada awal 1970-an, WIKA memperluas usahanya menjadi perusahaan kontraktor sipil dan bangunan perumahan.

Perkembangannya semakin positif ketika pada 20 Desember 1972, perusahaan berubah status menjadi Perseroan terbatas (Persero). WIKA pun meningkat menjadi menjadi kontraktor konstruksi dengan menangani berbagai proyek penting seperti pemasangan jaringan listrik di PLTA Asahan, dan proyek irigasi Jatiluhur. WIKA terus berinovasi. Secara pelan tapi pasti WIKA berubah menjadi

perusahaan infrastruktur yang terintegrasi. Sejumlah anak perusahaan pun dibentuk agar kepak sayap bisnis bisa lebih tinggi. Di antaranya WIKA Beton, WIKA Intrade, dan WIKA Realty. Pertumbuhan WIKA tersebut semakin mendapat pengakuan berbagai pihak. Hal ini tercermin dari keberhasilan penawaran saham perdana (initial public offering/IPO) WIKA pada 27 Oktober 2007 di Bursa Efek Indonesia. Ketika itu WIKA melepas 28,46 % sahamnya ke publik, sisanya masih dipegang pemerintah Republik Indonesia. Sejak 31 Desember 2012, saham yang di lepas ke publik meningkat menjadi 35 %. Dari saham yang di jual tersebut, karyawan WIKA juga bisa memilikinya melalui Employee/Management Stock Option Program (E/MSOP), and Employee Stock Allocation (ESA).

1. Produk Utama Perusahaan

PT. Wijaya Karya Tbk menyediakan beton sebagai produk utama karena bisnis kontruksi yang paling berkembang di indonesia dan menjadi salah satu alasan PT. Wijaya Karya Tbk untuk mengambil langkah dan terlibat dalam mendukung perkembangan industri beton yang sejalan dengan infrastruktur dan pertumbuhan ekonomi di suatu daerah. Untuk unit bisnis ini di kelola oleh Entitas Anak yaitu :

1. WIKA Beton 2. WIKA Kobe

3. WIKA Krakatau Beton 2. Fasilitas Poduksi

22

PT. Wijaya Karya Tbk menjalankan seluruh kegiatan produksi dari pabrik yang berlokasi di Sumatera Utara, Lampung, Bogor, Karawang, Subang, Majalenka, Boyolali, Sulawesi Selatan, dan lain-lain dengan jalur produksi saat ini sebanyak 54 jalur produksi. Setiap tahun meningkatkan kualitas produk dan kepuasan pelanggan dengan melakukan inovasi terbaru.

3. Bahan Baku

Bahan baku utama yang digunakan oleh WIKA dalam produksi Box Ginder adalah elemen beton pratekan, baja struktural, komposit baja, dan beton bertulang. yang digunakan dalam proses produksi Box Ginder oleh WIKA memiliki spesifikasi khusus, terutama untuk memenuhi standarisasi kualitas bagi kegunaannya sebagai produk jembatan dan jalan yang aman dan tahan lama

4. Standar Produksi

Beberapa metode fabrikasi box ginder menggunakan metode short line dan system match cast. Metode short line adalah segment box ginder dicetak secara terpisah atau persegmen. Sistem match cast adalah segment (n-1) digunakan sebagai cetakan segment ke (n). Sistem match cast ini bertujuan agar segment yang diproduksi dapat dipasang secara tepat/presisi.

Untuk kasus seperti Desain jalan yang mempunyai bentuk horizontal dan vertikal maka cetakan untuk produksi di setting tetap agar memperoleh produk yang sesuai desain serta dibutuhkan geometri control selama proses produksi.

Rekayasa geometri yang dilakukan selama proses produksi berdasarkan 6 control point yang diletakkan di slab atas ginder agar segment yang diproduksi sesuai dengan Desain baik horizontal maupun desain vertikal.

1. Setting Elevasi dan Offset pada Segmen Match Cast 2. Fabrikasi Tulangan dan Pemasangan Aksesoris Stressing 3. Pemeriksaan oleh Konsultan dan mainkon

4. Persiapan Bekisting luar dan Bekisting Innerform 5. Pengecoran, Slump Test dan Pembuatan Benda Uji 6. Pekerjaan Finishing Permukaan dan Perawatan

24 BAB III PEMBAHASAN 3.1. Laporan Keuangan Perusahaan

Menurut Slamet dan Bogat (2014 : 23) Laporan keuangan adalah hasil akhir dari suatu siklus akuntansi. Sebagai hasil akhir dari suatu siklus akuntasi, laporan keuagan menyajikan informasi yang berguna untuk pengambilan keputusan ekonomi berbagai pihak semisal para pemilik perusahaan. Laporan keuangan adalah produk manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya (Syahyunan, 2013:25). Standar Akuntansi Standar (SAK) No. 1 (IAI, 2009) menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi posisi keuangan, kinerja, dan arus kas perusahaan. Informasi tersebut bermanfaat untuk pembuatan keputusan ekonomi serta sebagai alat pertanggungjawaban manajemen. Dalam pengertian yang sederhana laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir 2012:6). Laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Selain sebagai informasi, laporan keuangan juga sebagai pertanggung jawaban atau accountability. Bagi para analisis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaaan dalam suatu periode, dan arus dana

perusahaan dalam suatu peiode. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Disamping itu, banyak pihak yang memerlukan dan berkepentingan tehadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier.

3.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (PSAK) adalah sebagai berikut.

1. Tujuan laporan keuangan adalah menyediakaan informasi yang menyangkut posisi keuangan, kineja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan memenuhi kebutuhan besama sebagai besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan nonkeuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi.

26

3.3. Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan menuut Standar Akuntasi Keuangan (SAK) hanya ada 3 yaitu neraca, laporan laba rugi dan laporan arus kas.

3.3.1. Neraca

Menurut Jumingan (2017:13) Neraca adalah suatu laporan yang sistematis tentang aktiva (asset), utang (liabilities), dan modal sendiri dari suatu perusahaan pada tanggal tertentu.

Neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik (Kasmir, 2012:30).

Adapun bagian pokok dari neraca yaitu:

a. Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan.

b. Utang

Utang menunjukan sumber modal yang berasal dari kreditur. Dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang bersal dari pihak luar tersebut.

c. Modal sendiri

Modal sendiri merupakan sumber modal yang berasal dari pemilik perusahaan. Bersama-sama dengan modal yang berasal dari kreditur kemudian ditanamkan dalam berbagai bentuk aktiva perusahaan.

3.3.2. Laporan Laba Rugi

Menurut Syahyunan (2013:26) laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama peiode tertentu. Menurut Jumingan (2017:31) dalam literatur akuntansi, laporan laba rugi diturunkan dari istilah profit and loss statement, earning statement, operation statement, atau income statement. Setiap jangka waktu tertentu, umumnya satu tahun, perusahaan perlu memperhitungkan hasil usaha perusahaan yang dituangkan dalam bentuk laporan laba rugi. Hasil usaha didapat dengan cara membandingkan penghasilan dan biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan diketahui dari hasil perbandingan tersebut.

3.3.3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktifitas operasi, investasi dan pendanaan. Menurut Sofyan (2009:255) laporan arus kas adalah memberikan informasi yang relavan tentang penerimaan dan pengeluaran arus kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.

3.4. Analisa Laporan Keuangan

Analisa laporan keuangan bekaitan erat dengan bidang akuntansi. Kegiatan akuntansi pada dasarnya merupakan kegiatan mencatat, menganalisis, menyajikan, dan menafsirkan data keuangan dari lembaga perusahaan dan lembaga lainnya dimana aktivitasnya berhubungan dengan produksi dan pertukaran uang atau jasa.

28

3.5. Rasio Keuangan

Rasio keuagan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relavan dan signifikan. Menurut Kasmir (2012:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada didalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Analisis rasio keuangan juga memiliki keungulan dan keterbatasan dalam menganalisis yaitu:

3.5.1. Keungulan analisis rasio

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat trend serta melakukan prediksi di masa yang akan datang.

3.5.2. Keterbatasan analisis rasio

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan laporan keuangan juga menjadi keterbatasan teknik.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

3.6. Jenis-Jenis Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diimpresentasikan sehingga menjadi berarti bagi pengambil keputusan. Adapun jenis rasio keuangan yaitu:

3.6.1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

Macam-macam rasio likuiditas:

1) Rasio Lancar (Current Ratio)

Rasio lancar untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2012:134).

Rasio Lancar =

30

2) Rasio Cepat (Quick Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset yang lebih liquid (tanpa persediaan). Rasio cepat yang ideal adalah 100% atau 1:1 (Syahyunan, 2013:84).

Rasio Cepat =

3) Rasio Kas (Cash Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia. Tidak terdapat standar khusus pada rasio kas sehingga penilainnya tergantung kebijakan perusahaan (Syahyunan, 2013:84).

Rasio Lancar =

3.6.2. Rasio Leverage

Rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (Kasmir, 2012: 150).

1) Rasio Hutang (Debt Ratio)

Mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur (Kasmir, 2012:156).

Debt Ratio = x 100%

2) Rasio Hutang Terhadap Ekuitas ( Debt To Equity Ratio)

Perbandingan utang dan equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan, 2013:84).

Debt To Equity Ratio = x 100%

3.6.3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya (Syahyunan, 2012:83).

1) Total Assets Turnover

Mengukur efektifitas penggunaan dana yang tertanam pada seruluh aktiva dalam menghasilkan penjualan (Syahyunan, 2013:85).

Total Assets Turnover =

2) Fixed Assets Turnover

Mengukur efektifitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan (Syahyunan, 2013:85).

Fixed Assets Turnover =

3) Inventory Turnover

Inventory turnover merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam persediaan ini berputar dalam satu periode (Kasmir, 2012:158).

32

Inventory Turnover =

3.6.4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditujukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi (Kasmir, 2012:196). Ada beberapa rasio profitabilitas yang digunakan yaitu:

a. Gross Profit Margin

Gross profit margin merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Untuk menghitung gross profit margin digunakan rumus sebagai berikut (Kasmir, 2012:200).

Gross Profit Margin =

b. Return on Investment

Pengembalian/Imbalan atas Investasi (Return On Investment – ROI) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Semakin kecil rasio ini, semakin kurang baik, demikian juga sebaliknya (Kasmir, 2012:203).

ROI =

3.7. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT Wijaya Karya Tbk dilihat dari laporan keuangan selama

tiga tahun berturut-turut yang meliputi Laporan Neraca, Laporan Penerimaan Dana dan Laporan Pengeluaran Dana 2016 hingga 2018.

Adapun Laporan Neraca, Laporan Penerimaan dan Laporan Pengeluaran Dana pada tahun 2016 hingga 2018 dilihat sebagai berikut:

3.8. Analisis Rasio Keuangan Perusahaan

Berdasarkan data-data yang telah dikumpulkan maka peneliti dapat menganalisis beberapa rasio keuangan agar dapat melihat perkembangan dari perusahaan PT. Wijaya Karya Tbk.

34

Tabel 3.1

PT. Wijaya Karya Tbk.

Neraca

Untuk Tahun Berakhir Desember 2016-2018 (di sajikan dalam Rp. miliar)

ASET Aset Lancar

2016 2017 2018

Kas dan bank

Aset keuangan lancar Dana yang di batasi penggunaannya lancar Piutang usaha

Persediaan

Biaya di bayar di muka Piutang lainnya

9.269.999.584 - - 2.840.433.960 1.247.710.293 595.314.817 7.599.039.275

11.253.778.215 - 20.000.000 5.040.302.053 1.663.036.012 702.804.644 16.230.087.341

13.973.766.47 7 983.491.011 20.000.000 5.350.840.436 5.978.533.161 735.419.058 16.513.445.72 Jumlah Aset Lancar 21.552.497.929 34.910.108.265 43.555.495.85 Aset Tidak Lancar

Piutang tidak lancar Investasi pada entitas anak, Ventura bersama, dan entitas asosiasi Aset keuangan tidak lancar

1.830.490.785 2.114.559.007

5.598.991.769

1.567.129.845 3.457.377.346

5.749.158.846

4.443.181.068 2.820.989.393

8.410.334.913 Jumlah Aset Tidak

Lancar

9.544.041.561 10.773.666.037 15.674.505.34 JUMLAH ASET 31.096.539.490 45.683.774.302 59.230.001.29 Sumber. PT. Wijaya Karya Tbk,2019

Dari Tabel 3.1 dapat dilihat bahwa aset perusahaan terdiri dari aset lancar dan aset tidak lancar. Aset lancar perusahaan terdiri dari kas, aset keuangan lancar, dana yang dibatasi penggunaannya lancar, piutang usaha, persediaan dan biaya di bayar di muka. Sementara aset tidak lancar perusahaan terdiri dari piutang tidak lancar, investasi pada entitas anak, Ventura bersama dan entitas asosiasi, aset keuangan tidak lancar. Dari tabel di atas juga dapat dilihat jumlah aset yang dimiliki perusahaan dari tahun 2016 hingga tahun 2018

Tabel 3.2

PT. Wijaya Karya Tbk.

Neraca

Untuk Tahun Berakhir 31 Desember 2016-2018 (di sajikan dalam Rp. miliar)

2016 2017 2018

Liabilitas dan ekuitas Liabilitas Jangka Pendek

Pinjaman jangka pendek Utang usaha

Uang muka pelanggan jangka pendek

Utang pajak Utang Proyek

Liabilitas jangka panjang yang jatuh tempo dalam satu tahun

4.711.826.519 4.680.243.561 844.449.950 188.857.241 3.249.414.450 931.370.362

6.423.853.975 9.190.440.846 1.631.043.756 441.631.879 7.805.962.536 482.684.305

4.200.031.329 13.213.190.36

5 10.074.568.34

5 467.488.448 - 296.672.898 Jumlah Liabilitas

Jangka Pendek

14.606.162.083 25.975.617.29 7

28.251.951.38 5 Liabilitas Jangka

Panjang

Liabilitas pajak tangguhan Liabilitas lain

31.490.610 3.960.171.493

45.890.326 5.030.442.066

140.226.300 13.622.508.9

89 Jumlah Liabilitas

Jangka Panjang

3.991.662.103 5.076.332.392 13.762.735.2 89 Ekuitas

Ekuitas yang di atribusikan kepada pemilik entitas induk Saldo laba (akumulasi kerugian)

11.351.881.446

1.146.833.858

12.633.516.348

1.998.308.265

14.803.614.3 01

2.411.700.26 4 Jumlah Ekuitas 12.498.715.304 14.631.824.613 17.215.314.5

65 Jumlah Liabilitas Dan

Ekuitas

31.096.539.490 45.683.774.302 59.230.001.2 39 Sumber: PT. Wijaya Karya Tbk.2019

Dari Tabel 3.2 diatas dapat dilihat liabilitas dan ekuitas dari perusahaan PT.

Wijaya Karya Tbk. Liabilitas yang dimiliki perusahaan meliputi liabilitas jangka

36

pendek dan liabilitas jangka panjang. Liabilitas jangka pendek terdiri dari pinjaman jangka pendek, utang usaha, uang muka pelanggan jangka pendek, utang pajak, utang proyek dan liabilitas jangka panjang yang jatuh tempo dalam satu tahun. Sementara liabilitas jangka panjang terdiri dari liabilitas pajak tangguhan dan liabilitas lain. Dan ekuitas terdiri dari ekuitas yang diatribusikan kepada pemilik entitas induk, saldo laba (akumulasi kerugian).