6 2.1 Laporan Keuangan

Kerangka dasar dalam Standar Akuntansi Keuangan membahas tentang penyajian laporan keuangan (PSAK No.1). Tujuan umum laporan keuangan (general purpose financial statements) adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan- keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

2.1.1 Karakteristik Kualitatif dan Konsep – Konsep Pengakuan dan Pengukuran Laporan keuangan mempunyai empat karakteristik kualitatif , yaitu : (Kieso, Weygandt, & Warfield, 2004. p.32-33)

a. Relevansi

Informasi dikatakan relevan apabila mampu membuat perbedaan dalam sebuah konteks keputusan. Unsur dari informasi yang relevan adalah:

- Predictive Value : pengguna informasi dapat memprediksi hasil yang diperoleh dari peristiwa masa lalu, saat ini, dan masa depan.

- Feedback Value : pengguna informasi dapat mengoreksi hasil perkiraan mereka di masa lalu.

- Timeliness : informasi dapat digunakan oleh pengambil keputusan selama masih memiliki pengaruh bagi keputusan yang akan diambil.

b. Reliabilitas

Informasi dikatakan handal ketika informasi tersebut dapat disandarkan pada penyajian yang benar pada situasi yang mendasarinya.

Unsur dari informasi yang handal adalah :

- Verifiability : apabila informasi diukur dengan metode pengukuran yang sama, hasilnya akan sama.

- Representational faithfulness : apabila jumlah dan deskripsi informasi menunjukkan apa yang benar-benar ada dan terjadi.

- Neutrality : informasi tidak dapat dipilih hanya untuk menguntungkan kepentingan sekumpulan pihak atas pihak yang lain.

c. Komparabilitas

Informasi dari berbagai perusahaan dipandang memiliki komparabilitas jika telah diukur dan dilaporkan dengan cara yang sama. Komparabilitas akan memungkinkan pengguna laporan keuangan mengidentifikasi persamaan dan perbedaan riil dalam fenomena ekonomi karena persamaan dan perbedaan tersebut tidak dikaburkan oleh pemakaian metode akuntansi yang tidak dapat diperbandingkan.

d. Konsistensi

Apabila sebuah perusahaan mengaplikasikan perlakuan akuntansi yang sama untuk kejadian-kejadian yang serupa, dari periode ke periode, maka perusahaan tersebut dianggap konsisten dalam menggunakan standar akuntansi. Itu tidak berarti bahwa perusahaan tidak boleh beralih dari satu metode akuntansi ke metode akuntansi lainnya. Perusahaan dapat mengganti satu metode dengan metode lainnya, tetapi pergantian tersebut dibatasi oleh situasi di mana perusahaan harus dapat menunjukkan bahwa metode yang baru lebih baik daripada metode sebelumnya. Kemudian sifat dan pengaruh perubahan akuntansi, serta alasannya, harus diungkapkan dalam laporan keuangan pada periode terjadinya perubahan.

Selain empat karakteristik kualitatif diatas, juga terdapat konsep- konsep pengakuan dan pengukuran laporan keuangan yang akan digunakan dalam menetapkan dan mengaplikasikan standar – standar akuntansi. Konsep- konsep ini meliputi asumsi, prinsip, dan kendala yang menjelaskan lingkungan pelaporan berjalan. (Kieso, Weygandt,& Warfield, 2002. p.50–60)

a. Asumsi – asumsi dasar

- Asumsi entitas ekonomi (economic entity assumption)

Asumsi entitas ekonomi mengandung arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit pertanggungjawaban tertentu. Dengan ata lain, aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan setiap unit bisnis lainnya.

- Asumsi kelangsungan hidup (going concern assumption)

Asumsi kelangsungan hidup yaitu asumsi bahwa perusahaan bisnis akan memiliki umur yang panjang.

- Asumsi unit moneter (monetary unit assumption)

Asumsi unit moneter mengandung arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi.

- Asumsi periodisitas (periodicity assumption)

Asumsi periodisitas menyiratkan bahwa aktivitas ekonomi suatu perusahaan dapat dipisahkan ke dalam periode waktu, yang umumnya adalah secara bulanan, kuartalan, dan tahunan.

b. Prinsip – prinsip dasar akuntansi

- Prinsip biaya historis (historical cost principle)

Prinsip biaya historis diwajibkan oleh GAAP untuk melaporkan sebagian besar aktiva dan kewajiban berdasarkan harga akuisisi.

Penilaian biaya historis ini memiliki keunggulan dibandingkan penilaian yang lainnya yaitu dapat diandalkan.

- Prinsip pengakuan pendapatan (revenue recognition principle)

Prinsip pengakuan pendapatan menyatakan bahwa pendapatan umumnya diakui jika telah direalisasi atau dapat direalisasi dan telah dihasilkan. Pendapatan dikatakan telah direalisasi jika produk atau aktiva lainnya telah dipertukarkan dengan kas atau klaim atas kas.

Pendapatan dikatakan dapat direalisasi apabila aktiva yang diterima atau dipegang dapat segera dikonversikan menjadi kas atau klaim atas kas. Dan pendapatan dianggap telah dihasilkan apabila sebuah entitas telah melakukan apa yang harus dilakukan untuk mendapatkan hak atas manfaat yang direpresentasikan oleh pendapatan.

- Prinsip penandingan (matching principle)

Prinsip penandingan menyatakan bahwa dalam mengakui beban, pendekatan yang dipakai adalah “biarkan beban mengikuti pendapatan”. Beban diakui bukan pada saat upah dibayarkan, atau ketika pekerjaan dilakukan, atau pada saat produk diproduksi, tetapi

ketika pekerjaan atau produk secara aktual memberikan kontribusi terhadap pendapatan.

- Prinsip pengungkapan penuh (full disclosure principle)

Prinsip pengungkapan penuh adalah prinsip yang digunakan untuk menyediakan informasi yang mencukupi untuk mempengaruhi penilaian dan keputusan pemakai.

c. Kendala

- Hubungan biaya -manfaat (cost – benefit relationship)

Hubungan biaya-manfaat bertujuan agar dalam proses penyediaan informasi, haruslah dipertimbangkan antara biaya yang dikeluarkan terhadap manfaat yang bisa diperoleh dari pemakaian informasi tersebut.

- Materialitas (materiality)

Kendala materialitas berhubungan dengan dampak suatu item terhadap operasi keuangan perusahaan secara keseluruhan.

Singkatnya, pencantuman suatu item harus memiliki dampak terhadap proses pengambilan keputusan, jika tidak maka item tersebut tidak perlu diungkapkan.

- Praktek industri (industry practices)

Kendala praktek industri timbul karena sifat unik dari sejumlah industri dan perusahaan kadang – kadang melakukan penyimpangan dari teori dasar.

- Konservatisme (conservatism)

Kendala konservatisme berarti apabila ragu, maka pilihlah solusi yang sangat kecil kemungkinannya akan menghasilkan penetapan yang terlalu tinggi bagi aktiva dan laba.

2.1.2 Perlakuan Akuntansi

Perlakuan akuntansi meliputi proses pengakuan, pengukuran, definisi elemen, serta penyajiannya dalam laporan keuangan.

a. Pengakuan

Pengakuan (recognition) merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan, yaitu jika ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan dan pos tersebut mempunyai nilai yang dapat diukur dengan andal. Secara teknis, pengukuran ini dilakukan dengan pencatatan secara resmi (penjurnalan) suatu jumlah rupiah hasil pengukuran ke dalam sistem akuntansi sehingga jumlah tersebut terrefleksi dalam elemen atau pos yang bersangkutan.

b. Pengukuran.

Pengukuran adalah proses penetapan berapa jumlah rupiah yang harus dilekatkan pada suatu objek (elemen atau pos) untuk mengakui dan memasukkan setiap elemen laporan keuangan dalam neraca dan laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran yaitu :

• Biaya historis.

Aktiva dicatat sebesar pengeluaran kas (atau setara kas) yang dibayar atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aktiva tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah yang diterima sebagai penukar dari kewajiban, atau dalam keadaan tertentu, dalam jumlah kas (atau setara kas) yang diharapkan akan dibayarkan untuk memenuhi kewajiban dalam pelaksanaan usaha yang normal.

a. Biaya kini.

Aktiva dinilai dalam jumlah kas (atau setara kas) yang seharusnya dibayar bila aktiva yang sama atau setara aktiva diperoleh sekarang.

Kewajiban dinyatakan dalam jumlah kas (atau setara kas) yang tidak didiskontokan yang mungkin akan diperlukan untuk menyelesaikan kewajiban sekarang.

b. Nilai realisasi atau penyelesaian.

Aktiva dinyatakan dalam jumlah kas (atau setara kas) yang dapat diperoleh sekarang dengan menjual aktiva dalam pelepasan normal.

Kewajiban dinyatakan sebesar nilai penyelesaian yaitu jumlah kas (atau setara kas) yang tidak didiskontokan yang diharapkan akan

dibayarkan untuk memenuhi kewajiban dalam pelaksanaan usaha normal.

c. Nilai sekarang.

Aktiva dinyatakan sebesar arus kas masuk bersih di masa depan yang didiskontokan ke nilai sekarang dari pos yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal. Kewajiaban dinyatakan sebesar arus kas keluar bersih di masa depan yang didiskontokan ke nilai sekarang yang diharapkan akan diperlukan untuk menyelesaikan kewajiban dalam pelaksanaan usaha normal.

c. Definisi elemen dan Penyajiannya dalam Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa elemen. Penyajian berbagai elemen ini memerlukan proses sub-klasifikasi dalam laporan laba rugi dan neraca.

• Laporan laba rugi atau laporan pendapatan dan beban adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode waktu tertentu.

Laporan laba rugi terdiri dari beberapa elemen yaitu : - Pendapatan/ Revenues

Adalah aliran masuk atau kenaikan aktiva dan/atau pelunasan kewajiban selama satu periode yang menyebabkan kenaikan ekuitas yang berasal dari aktivitas utama dan rutin perusahaan. Contoh : sales revenue, service revenue.

- Beban/ Expenses

Adalah aliran keluar atau penurunan aktiva dan/atau timbulnya kewajiban selama satu periode yang menyebabkan turunnya ekuitas yang berasal dari aktivitas utama dan rutin perusahaan. Contoh : beban penyusutan, beban perlengkapan.

- Gains

Kenaikan ekuitas (aktiva bersih) dari transaksi insidentil perusahaan, kecuali yang berasal dari pendapatan dan investasi oleh pemilik.

Contoh : keuntungan selisih kurs, keuntungan penjualan aktiva tetap.

- Losses

Penurunan ekuitas (aktiva bersih) dari transaksi insidentil perusahaan, kecuali yang berasal dari beban dan distribusi kepada pemilik.

Contoh : kerugian selisih kurs, kerugian penjualan aktiva tetap.

- Comprehensive Income

Seluruh perubahan pada ekuitas selama satu periode, kecuali yang berasal dari investasi oleh pemilik atau distribusi kepada pemilik.

Contoh : unrealized holding gains or loss.

Fungsi laporan laba rugi antara lain :

- Mengevaluasi kinerja perusahaan di masa lalu yang dilakukan oleh investor yang konvensional, dengan membandingkan profit perusahaan yang satu dengan yang lainnya.

- Memberi dasar untuk prediksi kinerja di masa depan : informasi kinerja masa lalu dipakai untuk menentukan trend yang dapat menjadi dasar informasi kinerja di masa depan.

- Membantu menaksir resiko atau ketidakpastian dari pencapaian aliran kas di masa depan : informasi tentang komponen laporan laba rugi menunjukkan hubungan antar komponen sehingga dapat diperkirakan pencapaian aliran kas di masa depan.

Selain memiliki beberapa fungsi di atas, laporan laba rugi juga memiliki keterbatasan antara lain :

- Item yang tidak dapat diukur secara andal, tidak dilaporkan di dalam laporan laba rugi : terdapat item – item tertentu yang tidak dapat digunakan untuk menghitung income, walaupun memiliki pengaruh terhadap kinerja perusahaan dari waktu ke waktu, contohnya : nilai brand, customer service, dan lain – lain.

- Angka income dipengaruhi oleh metode akuntansi yang digunakan, contohnya dalam hal penggunaan metode penyusutan atau penilaian persediaan.

- Pengukuran income melibatkan subyektifitas, contohnya dalam estimasi, optimisme, dan pesimisme.

• Neraca atau laporan posisi keuangan adalah laporan yang melaporkan aktiva, kewajiban, dan ekuitas dari perusahaan pada tanggal tertentu untuk membantu dalam memprediksi jumlah, waktu, dan ketidakpastian aliran kas di masa depan. Neraca terdiri dari beberapa elemen yaitu :

- Aktiva

Merupakan kemungkinan keuntungan ekonomis di masa depan yang diperoleh atau dikendalikan perusahaan sebagai hasil dari transaksi atau kejadian di masa lalu. Contoh : kas, piutang, tanah.

- Kewajiban

Merupakan kemungkinan pengorbanan keuntungan ekonomis di masa depan yang muncul dari kewajiban perusahaan saat ini untuk mentransfer aktiva atau menyediakan jasa kepada perusahaan lain di masa depan sebagai hasil dari transaksi atau kejadian di masa lalu.

Contoh : hutang jangka panjang.

- Ekuitas

Merupakan kepentingan sisa terhadap aktiva perusahaan yang diperoleh setelah dikurangi dengan kewajibannya. Contoh : common stock, additional paid in capital.

Neraca memiliki fungsi yaitu menyajikan informasi untuk mengevaluasi struktur modal, tingkat pengembalian, dan menganalisa indikator resiko perusahaan dan aliran kas di masa depan berupa :

- Likuiditas yaitu lamanya waktu yang diharapkan sampai suatu aktiva dapat direalisasikan atau dikonversi ke kas atau sampai suatu kewajiban dilunasi.

- Solvabilitas yaitu kemampuan perusahaan untuk membayar hutangnya saat jatuh tempo.

- Fleksibilitas keuangan yaitu ukuran kemampuan perusahaan untuk mengambil langkah efektif sebagai alternatif bagi jumlah dan waktu aliran kas dalam mengantisipasi kebutuhan dan kesempatan yang tidak terduga.

Neraca juga memiliki beberapa keterbatasan antara lain :

- Sebagian besar aktiva dan kewajiban dicatat berdasarkan nilai historis, sehingga walaupun informasinya reliable, tetapi dapat menimbulkan kritik dari pihak yang ingin memperoleh informasi harga wajar terkini.

- Tidak melaporkan informasi yang berhubungan dengan off – balance sheet financing.

- Tidak melaporkan item – item yang tidak dapat ditentukan secara obyektif serta menggunakan subyektifitas dan estimasi dalam menentukan berbagai jenis item.

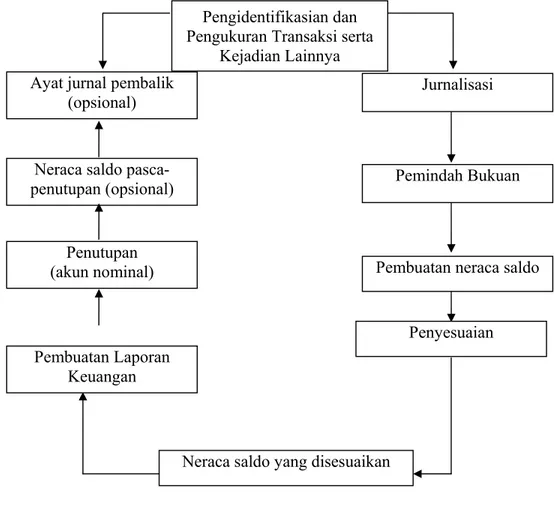

2.2 Siklus Akuntansi

Laporan keuangan harus disusun dengan teliti dan tiap akun harus dialokasikan pada elemen-elemen yang tepat. Oleh karena itu untuk dapat menghasilkan laporan keuangan terdapat beberapa langkah dalam siklus akuntansi yaitu :

Gambar 2.1. Siklus Akuntansi

Jurnalisasi

Pemindah Bukuan Ayat jurnal pembalik

(opsional)

Neraca saldo pasca- penutupan (opsional)

Penutupan

(akun nominal) Pembuatan neraca saldo

Penyesuaian Pengidentifikasian dan

Pengukuran Transaksi serta Kejadian Lainnya

Neraca saldo yang disesuaikan Pembuatan Laporan

Keuangan

Langkah – langkah diatas adalah prosedur akuntansi yang biasanya digunakan oleh perusahaan untuk mencatat transaksi dan membuat laporan keuangan.

Ringkasan langkah – langkah dalam siklus akuntansi mencerminkan urutan logis dari prosedur akuntansi yang dipakai sepanjang periode :

a. Mencatat transaksi periode berjalan pada jurnal yang tepat.

Berbagai transaksi dan kejadian yang mempengaruhi unsur – unsur bisnis dasar (aktiva, kewajiban, ekuitas) dikategorikan dan dikumpulkan dalam akun.

Buku besar umum adalah kumpulan dari semua akun aktiva, kewajiban, ekuitas, pendapatan dan beban. Dalam prakteknya, transaksi serta kejadian tertentu pada awalnya tidak dicatat dalam buku besar karena satu transaksi akan mempengaruhi dua akun atau lebih, dimana masing – masing akun ini terdapat pada halaman yang berbeda dalam buku besar. Untuk mengatasi masalah ini dan memcatat setiap transaksi serta kejadian secara lengkap pada suatu tempat, digunakan jurnal. Bentuk jurnal yang paling sederhana adalah daftar transaksi atau kejadian kronologis yang diekspresikan dalam istilah debet dan kredit pada akun – akun tertentu.

b. Memposting dari jurnal ke buku besar

Akun – akun yang dimasukkan dalam jurnal harus ditransfer ke buku besar umum. Prosedur ini, yang dinamakan pemindahbukuan (posting), merupakan bagian dari pengikhtisaran dan pengklasifikasian.

c. Membuat neraca saldo yang belum disesuaikan

Neraca saldo adalah daftar akun beserta saldonya pada suatu waktu tertentu.

Biasanya, neraca saldo dibuat pada akhir periode akuntansi. Tujuan utama dari neraca saldo adalah untuk membuktikan kesamaan matematis dari debet dan kredit setelah posting dilakukan, dan juga berguna untuk mendeteksi kesalahan – kesalahan dalam pembuatan ayat jurnal dan posting disamping bermanfaat untuk menyusun laporan keuangan.

d. Membuat ayat jurnal penyesuaian dan kemudian mempostingnya ke buku besar.

Penggunaan ayat jurnal penyesuaian adalah agar pendapatan dicatat pada periode di mana pendapatan itu dihasilkan, dan agar beban dicatat pada

periode terjadinya, maka ayat jurnal penyesuaian harus dibuat pada akhir periode akuntansi.

e. Membuat neraca saldo setelah penyesuaian

Neraca saldo ini memperlihatkan saldo dari semua akun, termasuk akun – akun yang telah disesuaikan pada akhir periode akuntansi. Tujuan neraca saldo yang telah disesuaikan adalah untuk memperlihatkan pengaruh dari semua kejadian keuangan yang telah terjadi selama periode akuntansi.

f. Menyusun laporan keuangan

Setelah membuat neraca saldo yang telah disesuaikan, perusahaan dapat menyusun laporan keuangannya, meliputi laporan laba rugi, laporan perubahan modal, neraca, dan laporan arus kas.

g. Membuat ayat jurnal penutup dan kemudian mempostingnya ke buku besar Dalam proses penutupan umumnya diikuti untuk mengurangi saldo akun nominal (temporer) menjadi nol, dalam rangka mempersiapkan akun – akun tersebut untuk periode berikutnya.

h. Membuat neraca saldo pasca penutupan

Neraca saldo pasca penutupan, akan memperlihatkan bahwa jumlah debet dan kredit yang sama telah diposting ke akun Ikhtisar Laba Rugi. Neraca saldo pasca penutupan hanya terdiri dari akun aktiva, kewajiban, dan ekuitas.

i. Membuat ayat jurnal pembalik (opsional) dan mempostingnya ke buku besar.

Tujuan dari ayat jurnal pembalik adalah untuk menyederhanakan pencatatan transaksi pada periode akuntansi berikutnya. Penggunaan ayat jurnal pembalik tidak mengubah saldo yang dilaporkan dalam laporan keuangan periode sebelumnya.

2.3 Jasa Konstruksi

Dalam bagian ini akan dibahas mengenai pengertian jasa konstruksi, dan jenis jasa konstruksi.

2.3.1 Pengertian Jasa Konstruksi

Dalam Peraturan Pemerintah No.140 tahun 2000 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Jasa Konstruksi, jasa konstruksi dibedakan menjadi tiga, yaitu :

a. Perencanaan Konstruksi

Adalah penyedia jasa perseorangan atau badan usaha yang dinyatakan ahli yang profesional di bidang perencanaan jasa konstruksi yang mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

b. Pelaksanaan Konstruksi

Adalah penyedia jasa perseorangan atau badan usaha yang dinyatakan ahli yang profesional di bidang pelaksanaan jasa konstruksi yang mampu menyelenggarakan kegiatannya untuk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan atau bentuk fisik.

c. Pengawasan Konstruksi

Adalah penyedia jasa perseorangan atau badan usaha yang dinyatakan ahli yang profesional di bidang pengawasan jasa kontruksi yang mampu melaksanakan pengerjaan pengawasan sejak awal pekerjaan konstruksi sampai selesai dan diserah terimakan.

2.3.2 Karakteristik Perusahaan Konstruksi

Perusahaan konstruksi memiliki banyak segi perbedaan dengan perusahaan manufaktur pada umumnya. Perusahaan konstruksi mulai melakukan aktivitasnya jika telah menerima tender berupa kontrak konstruksi dari pihak lain. Dalam Pernyataan Standar Akuntansi Keuangan No.34 (IAI, 2004. p.34.1), “Kontrak konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu aset atau kombinasi aset yang berhubungan erat satu sama lain atau saling bergantung dalam hal rancangan teknologi dan fungsi atau tujuan atau penggunaan pokok”. Suatu kontrak konstruksi mungkin dinegosiasikan untuk membangun sebuah aset tunggal seperti jembatan, bangunan, dam, pipa, jalan dan sebagainya.

Dalam hal ini kontrak konstruksi meliputi :

a) Kontrak pemberian jasa yang berhubungan langsung dengan konstruksi aset, umpamanya pelayanan jasa untuk manajer proyek dan arsitek.

b) Kontrak untuk penghancuran atau restorasi aset dan restorasi lingkungan setelah penghancuran aset. (IAI, 2004. p.34.2)

2.3.2.1 Pendapatan Kontrak

Pada perusahaan konstruksi, pendapatan kontraknya terdiri dari : a. Nilai pendapatan semula yang disetujui dalam kontrak.

b. Penyimpangan dan pekerjaan kontrak, klaim, dan pembayaran insentif sepanjang hal ini memungkinkan untuk menghasilkan pendapatan dan dapat diukur secara andal. (IAI, 2004. p. 34.3)

Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau yang akan diterima, di mana pengukuran tersebut dipengaruhi oleh bermacam – macam ketidakpastian yang tergantung pada hasil dari peristiwa di masa yang akan datang.

2.3.2.2 Biaya Kontrak

Sedangkan biaya suatu kontrak konstruksi menurut PSAK No.34 terdiri atas :

a. Biaya yang berhubungan langsung dengan kontrak tertentu meliputi :

• Biaya pekerja lapangan termasuk penyelia

• Biaya bahan yang digunakan dalam konstruksi

• Penyusutan sarana dan peralatan yang digunakan dalam kontrak tersebut

• Biaya pemindahan sarana, peralatan dan bahan – bahan dari dan ke lokasi pelaksanaan proyek

• Biaya sewa sarana dan peralatan yang digunakan

• Biaya rancangan dan bantuan teknis yang secara langsung berhubungan dengan proyek tersebut

• Estimasi biaya pembetulan dan biaya – biaya lain yang mungkin timbul selama masa jaminan

• Klaim dari pihak ketiga

b. Biaya yang dapat diatribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tersebut meliputi :

• Asuransi

• Biaya rancangan dan bantuan teknis yang secara tidak langsung berhubungan dengan kontrak tertentu

• Biaya – biaya overhead konstruksi

c. Biaya lain yang secara khusus dapat ditagihkan ke pemberi kerja sesuai isi kontrak. (IAI, 2004. p.34.5)

Sedangkan untuk biaya yang tidak dapat diatribusikan ke aktivitas kontrak konstruksi, yaitu meliputi :

• Biaya administrasi umum yang penggantiannya tidak ditentukan dalam kontrak

• Biaya pemasaran umum

• Biaya riset dan pengembangan yang penggantiannya tidak ditentukan dalam kontrak.

• Penyusutan sarana dan peralatan yang menganggur yang tidak digunakan pada kontrak tertentu. (IAI, 2004. p.34.6)

2.4 Surat Ijin Usaha Jasa Konstruksi (SIUJK) 2.4.1 Pengertian SIUJK

SIUJK adalah izin yang dikeluarkan oleh Pemerintah Daerah Propinsi untuk melaksanakan kegiatan usaha jasa konstruksi di Indonesia sesuai dengan bidang, sub bidang dan kualifikasi badan usaha jasa konstruksi. Sesuai ketentuan perundangan yang berlaku, SIUJK wajib dimiliki setiap Badan Usaha Nasional yang menyelenggarakan usaha jasa kontruksi. Ada tiga jenis jasa yaitu :

• Jasa Perencanaan

• Jasa Pelaksanaan

• Jasa Pengawasan Konstruksi

Untuk Bidang Pekerjaannya adalah Bidang Sipil, Arsitektur, Mekanikal, Elektrikal, dan Tata Lingkungan.

2.4.2 Prosedur Permohonan

- Perusahaan yang ingin mengajukan permohonan SIUJK harus memiliki Sertifikat Badan Usaha yang dikeluarkan Badan Sertifikasi Asosiasi Ter- Akreditasi Lembaga Pengesahan Jasa Konstruksi (LPJK) sesuai dengan klasifikasi dan kualifikasi badan usaha.

- Perusahaan mengambil dan mengisi formulir serta menandatangani permohonan SIUJK serta menyerahkan kembali kepada Kantor Pemerintah

Daerah Propinsi/Kota sesuai domisili perusahaan beserta persyaratan dan kelengkapannya.

- Petugas dari Kantor Pemerintah Daerah Propinsi/Kota akan meneliti kelengkapan berkas serta melakukan pengecekan lapangan jika diperlukan, dan jika memenuhi syarat maka sertifikat SIUJK akan dikeluarkan.

2.4.3 Persyaratan Permohonan - Copy Akta pendirian

- Copy Akta Perubahan termasuk perubahan modal, pemegang saham, dan pengurus

- Copy Surat Keputusan Menteri Hukum dan HAM Republik Indonesia serta laporan perubahannya

- Copy Surat Keterangan Domisili Perusahaan - Copy NPWP

- Copy TDP (Tanda Daftar Perusahaan)

- Copy Kontrak/Sewa/Bukti Kepemilikan Tempat Usaha - Copy KTP Pengurus dan KTP Pemegang Saham

- Copy Ijazah Tenaga Ahli dan KTP-nya serta Daftar Riwayat Hidup sesuai bidang pekerjaan

- Lampiran Daftar Peralatan Kantor dan Peralatan Proyek

2.5 Prinsip Pengakuan Pendapatan Secara Akuntansi

Secara umum, pedoman untuk pengakuan pendapatan cukup luas. Selain itu, industri tertentu juga mempunyai pedoman yang sangat spesifik yang memberi pandangan tambahan mengenai kapan pendapatan harus diakui. Prinsip pengakuan pendapatan (revenue recognition principle) menetapkan bahwa pendapatan diakui pada saat (1) direalisasi atau dapat direalisasi dan (2) dihasilkan. Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim atas kas (piutang). Pendapatan dapat direalisasi apabila aktiva yang diterima dalam pertukaran segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang dapat diketahui. Pendapatan dihasilkan apabila entitas bersangkutan pada hakikatnya telah menyelesaikan apa yang seharusnya dilakukan untuk

mendapat hak atas manfaat yang dimiliki oleh pendapatan itu, yakni apabila proses menghasilkan laba telah selesai.

Empat transaksi pendapatan telah diakui sesuai dengan prinsip :

1. Pendapatan dari penjualan produk diakui pada tanggal penjualan, yang biasanya diinterpretasikan sebagai tanggal penyerahan kepada pelanggan.

2. Pendapatan dari pemberian jasa diakui ketika jasa-jasa itu telah dilaksanakan dan dapat ditagih.

3. Pendapatan dari mengizinkan pihak lain untuk menggunakan aktiva perusahaan, seperti bunga, sewa, dan royalti, diakui sesuai dengan berlalunya waktu atau ketika aktiva itu digunakan.

4. Pendapatan dari pelepasan aktiva selain produk diakui pada tanggal penjualan.

Pada kenyataannya terdapat beberapa alasan umum untuk menyimpang dari dasar penjualan. Salah satu alasannya adalah keinginan untuk mengakui lebih awal (recognize earlier) dalam proses menghasilkan laba, dan bukan pada saat penjualan jika terdapat tingkat kepastian yang tinggi mengenai jumlah pendapatan yang dihasilkan. Alasan yang kedua adalah keinginan untuk menangguhkan pengakuan pendapatan setelah saat penjualan jika tingkat ketidakpastian mengenai jumlah pendapatan ataupun biaya cukup tinggi, atau jika penjualan bukan merupakan penyelesaian yang substansial dari proses menghasilkan laba.

Beberapa metode untuk masalah pengakuan tersebut :

a. Metode Pengakuan Pendapatan Pada Saat Penjualan (Penyerahan)

Dalam mengakui pendapatan dengan metode ini adalah pada saat pendapatan direalisasi atau dapat direalisasi dan dihasilkan, sehingga metode ini telah memenuhi aturan umum akuntansi.

b. Metode Pengakuan Pendapatan Sebelum Penyerahan

- Metode Persentase Penyelesaian, pendapatan dan laba kotor diakui setiap periode berdasarkan kemajuan proses konstruksi, yaitu persentase penyelesaian. Metode ini dipakai untuk usaha konstruksi jangka panjang yang penyelesaian kontraknya membutuhkan waktu lebih dari satu periode akuntansi , seperti pembangunan jalan, kapal, dan bendungan.

- Metode Kontrak Selesai, pendapatan dan laba kotor diakui pada saat kontrak diselesaikan. Metode ini digunakan untuk kontrak jangka pendek

yang penyelesaian kontraknya membutuhkan waktu tidak lebih dari satu periode akuntansi.

c. Metode Pengakuan Pendapatan Setelah Penyerahan

- Metode Akuntansi Penjualan Cicilan, mengakui pendapatan pada periode- periode diterimanya hasil penagihan dan bukan dalam periode penjualan.

- Metode Pemulihan Biaya, pendapatan diakui apabila pembayaran kas oleh pembeli melebihi harga pokok barang dagangan yang dijual oleh penjual.

- Metode Simpanan, menurut metode ini kas diterima dari pembeli sebelum pengalihan barang atau properti, sehingga penjual melaporkan kas yang diterima dari pembeli sebagai uang tanggungan dan mengklasifikasikannya sebagai kewajiban (simpanan yang dapat dikembalikan atau uang muka pelanggan) di neraca. Metode ini menunda mengakui pendapatan sampai penjualan telah dilakukan (earned).

d. Pengakuan Pendapatan Untuk Transaksi penjualan Khusus waralaba dan konsinyasi.

Dalam perjanjian waralaba, iuran awal waralaba dicatat sebagai pendapatan pada saat franchisor melakukan pelaksanaan substansial jasa yang wajib ia laksanakan dan penagihan iuran dapat dipastikan secara layak. Iuran waralaba yang berkesinambungan diakui sebagai pendapatan pada saat dihasilkan dan dapat ditagih dari franchisee. Pendapatan diakui oleh consignor ketika laporan penjualan dan kas diterima dari consignee.

2.6 Metode Pengakuan Pendapatan Usaha Jasa Konstruksi

Pada usaha jasa konstruksi, pendapatan dapat dilaporkan sebelum penyerahan barang jadi atau penyelesaian suatu kontrak jasa. Hal ini terjadi karena umumnya pada usaha jasa konstruksi ini, periode pembayaran atau pembuatan suatu proyek yang dikerjakan membutuhkan waktu yang melebihi satu siklus periode akuntansi.

Harga kontrak pelaksanaan pekerjaan pada usaha jasa konstruksi umumnya telah ditetapkan terlebih dahulu berdasarkan suatu perjanjian kontrak, sehingga sebelum pekerjaan diselesaikan, telah dapat diperkirakan berapa hasil yang akan diterima atas pelaksanaan suatu proyek.

2.6.1 Metode Persentase Penyelesaian (Percentage-of-Completion Method) Berdasarkan sifat usahanya, pengakuan pendapatan pada usaha jasa konstruksi dilakukan berdasarkan metode persentase penyelesaian. Dengan metode persentase penyelesaian, harga kontrak akan dialokasikan sehingga revenue untuk tiap-tiap periode selama pelaksanaan pekerjaan dialokasikan dengan suatu persentase tertentu. Menurut (Kieso, Weygandt,& Warfield, 2004.

p.908), ”Percentage-of-Completion Method adalah metode pengakuan pendapatan dimana pendapatan dan laba kotor diakui dalam setiap periode akuntansi berdasarkan persentase penyelesaian proyek dalam satu periode”. Persentase untuk mengalokasikan harga kontrak ditentukan dengan :

- Cost to Cost Basis

Menurut metode ini, tingkat atau persentase penyelesaiannya ditentukan dengan cara membandingkan biaya-biaya yang telah dikeluarkan sampai periode berjalan dengan taksiran mengenai jumlah seluruh biaya yang diperkirakan untuk menyelesaikan proyek.

Menurut Standar Akuntansi Keuangan (IAI, 2004. p.34.7) :

“Pengakuan pendapatan dan beban dengan memperhatikan tahap penyelesaian suatu kontrak sering disebut sebagai metode persentase penyelesaian (percentage of completion)”. Menurut metode ini, pendapatan kontrak dihubungkan dengan biaya kontrak yang terjadi dalam mencapai tahap penyelesaian tersebut, sehingga pendapatan, beban, dan laba yang dilaporkan dapat didistribusikan menurut penyelesaian pekerjaan secara proporsional. Metode ini memberikan informasi yang berguna mengenai kas aktivitas kontrak dan kinerja selama suatu periode.

1. Cara penghitungan Persentase Penyelesaian – Cost to Cost Basis.

2. Cara penghitungan Total Pendapatan yang diakui pada suatu periode – Cost to Cost Basis.

Biaya yang terjadi sampai tanggal ini

───────────────────────── = Persentase Penyelesaian Total biaya yang diestimasikan atas proyek

Persentase × Total Pendapatan yang = Total Pendapatan yang Penyelesaian diestimasikan atas proyek diakui sampai tanggal ini

3. Cara penghitungan Laba yang boleh diakui pada suatu periode – Cost to Cost Basis.

Adapun jurnal-jurnal untuk mencatat biaya konstruksi, termin, dan hasil penagihan dalam penerapan metode persentase penyelesaian pada proyek jangka panjang (Kieso, Weygandt & Warfield, 2004. p.911-912)

a. Jurnal untuk mencatat biaya-biaya pelaksanaan pekerjaan proyek adalah :

Konstruksi dalam proses XXX

Kas, persediaan, hutang XXX

b. Jurnal untuk mencatat penagihan kemajuan pekerjaan proyek adalah :

Piutang proyek XXX

Penagihan atas konstruksi XXX dalam proses

c. Jurnal untuk mencatat tagihan-tagihan yang dibayar adalah :

Kas XXX

Piutang proyek XXX

d. Jurnal untuk mengakui pendapatan dan laba kotor pada akhir periode proyek berjalan adalah :

Konstruksi dalam proses XXX

(laba kotor)

Biaya proyek XXX

Pendapatan proyek XXX

e. Jurnal untuk mencatat persetujuan akhir kontrak atau pada saat kontrak telah selesai dikerjakan adalah :

Penagihan atas konstruksi XXX dalam proses

Konstruksi dalam proses XXX

Penyajian Di Laporan Keuangan :

Akun Konstruksi Dalam Proses merupakan persediaan pada perusahaan jasa konstruksi yang jumlahnya akan terus bertambah apabila perusahaan mencatat

Total Pendapatan yang __ Pendapatan yang di = Laba

diakui sampai tanggal ini akui periode sebelumnya periode berjalan

atau mengakui biaya – biaya proyek. Pada saat perusahaan melakukan penagihan atas kemajuan pekerjaan proyek, maka perusahaan akan mendebet akun Piutang Proyek pada akun Penagihan Atas Konstruksi Dalam Proses. Dalam neraca, akun Penagihan Atas Konstruksi Dalam Proses akan menjadi pengurang (contra account) bagi akun Konstruksi Dalam Proses. Hal ini akan mencegah nilai aktiva perusahaan disajikan melebihi nilai sebenarnya (overstated), karena melalui jurnal saat perusahaan melakukan penagihan atas kemajuan pekerjaan proyek dapat dilihat bahwa perusahaan mengakui piutang namun tidak terjadi pengurangan atas saldo akun Konstruksi Dalam Proses yang merupakan persediaan perusahaan.

Selama masa kontrak, selisih antara akun Konstruksi Dalam Proses dan Penagihan Atas Konstruksi Dalam Proses dilaporkan di neraca sebagai aktiva lancar dengan judul “Biaya dan laba yang diakui yang melebihi penagihan” apabila jumlahnya debet, dan sebagai kewajiban lancar dengan judul “Penagihan yang melebihi biaya dan pengakuan laba” apabila jumlahnya kredit.

Jika perusahaan mempunyai sejumlah proyek, serta biaya melebihi hasil penagihan atas beberapa kontrak dan hasil penagihan melebihi biaya pada kontrak lainnya, maka kontrak tersebut harus dipisahkan.

Contoh Penyajian di Laporan Keuangan :

20X1 20X2 20X3 Laporan Laba Rugi

Pendapatan Proyek XXX XXX XXX

Biaya Proyek (XXX) (XXX) (XXX)

Laba Kotor XXX XXX XXX

Neraca (31/12) Aktiva lancar:

Piutang Proyek XXX XXX

Persediaan

Konstruksi dalam proses XXX Dikurangi: Penagihan (XXX)

Biaya dan laba yang diakui XXX yang melebihi penagihan

Kewajiban lancar:

Penagihan melebihi biaya dan laba yang diakui XXX Keunggulan metode Persentase Penyelesaian adalah :

1. Metode ini bermanfaat dalam penentuan laba rugi berkala, sesuai dengan tingkat penyelesaiannya.

2. Dapat mencerminkan keadaan kontrak yang belum selesai dengan taksiran yang memadai atas beban-beban yang masih diperlukan.

Kekurangan metode Persentase Penyelesaian adalah hasil perhitungan metode ini sangat bergantung pada taksiran beban dari bagian yang masih harus diselesaikan.

Dengan demikian perhitungan laba rugi dipengaruhi oleh unsur-unsur ketidakpastian.

2.6.2 Metode Kontrak Selesai (Completed-Contract Method)

Menurut (Kieso,Weygandt, & Warfield, 2004. p.913) menyatakan bahwa :

“Menurut metode kontrak selesai, pendapatan dan laba kotor diakui pada saat terjadi penjualan, artinya pada saat kontrak selesai”. Biaya-biaya kontrak jangka panjang dalam pelaksanaan dan penagihan lancar diakumulasikan, tetapi tidak ada pembebanan sementara atau kredit keperkiraan perhitungan laba rugi untuk pendapatan, biaya-biaya dan laba kotor.

Metode kontrak selesai akan digunakan apabila terjadi keadaan dimana suatu perusahaan terutama mempunyai kontrak-kontrak jangka pendek, jika kondisi-kondisi untuk menggunakan metode akuntansi persentase penyelesaian tidak dipenuhi atau apabila ada ketidakpastian yang melekat dalam kontrak diluar risiko-risiko usaha yang normal.

Ayat jurnal untuk mencatat biaya konstruksi, termin, dan hasil penagihan dari pelanggan akan sama dengan yang telah diilustrasikan dalam metode persentase penyelesaian dengan pengecualian pada pengakuan pendapatan dan laba kotor.

Berikut jurnal yang dibuat pada akhir tahun penyelesaian kontrak menurut metode kontrak selesai untuk mengakui pendapatan dan biaya serta untuk menutup akun persediaan dan penagihan :

a. Penagihan atas konstruksi dalam proses XXX

Pendapatan dari kontrak jangka panjang XXX

b. Biaya konstruksi XXX

Konstruksi dalam proses XXX

Contoh Penyajian di Laporan Keuangan :

20X1 20X2 20X3 Laporan Laba Rugi

Pendapatan Proyek - - XXX Biaya Proyek - - (XXX)

Laba Kotor - - XXX

Neraca (31/12) Aktiva lancar:

Piutang Proyek XXX XXX

Persediaan

Konstruksi dalam proses XXX Dikurangi: Penagihan (XXX)

Biaya dan laba yang diakui XXX yang melebihi penagihan

Kewajiban lancar:

Penagihan melebihi biaya kontrak XXX Keunggulan metode Kontrak Selesai adalah :

1. Pelaporan pendapatan didasarkan pada hasil akhir dan bukan pada taksiran pekerjaan yang belum dilaksanakan.

2. Tidak mengenal adanya kemungkinan kerugian yang tidak dapat diperhitungkan pada saat penetapan laba.

3. Metode sesuai dengan konsep realisasi karena pendapatan baru diakui pada saat kontrak selesai.

Kekurangan metode Kontrak Selesai adalah tidak mencerminkan prestasi atau kinerja masa berjalan apabila periode kontrak tersebut mencakup lebih dari satu periode akuntansi. Meskipun pelaksanaannya mungkin cukup seragam selama

periode kontrak tersebut, namun pendapatan baru dilaporkan pada tahun penyelesaian sehingga menimbulkan distorsi laba.

Yang membedakan perusahaan jasa konstruksi dengan perusahaan lainnya (manufaktur dan dagang) adalah pada karakteristik produk yang dijual.

Karakteristik produk perusahaan manufaktur dan dagang yaitu produk dapat langsung diserahkan kepada pembeli pada saat melakukan penjualan. Oleh karena itu pada saat penjualan, perusahaan akan mencatat akun piutang pada persediaan (inventory), sehingga saldo persediaan akan berkurang. Sedangkan pada perusahaan jasa konstruksi, produk benar – benar dapat diserahkan kepada pembeli atau klien ketika masa kontrak sudah berakhir atau kontrak selesai. Pada perusahaan jasa konstruksi proses penyelesaian kontrak akan menghabiskan waktu yang lama, bahkan melebihi satu periode akuntansi. Oleh karena itu perusahaan jasa konstruksi mengenal termin yaitu jumlah yang ditagih untuk pekerjaan yang dilakukan dalam suatu kontrak untuk mengakui pendapatan dan biaya yang telah terjadi selama periode berjalan.

2.7 Perubahan Akuntansi dan Analisis Kesalahan

Penerbitan APB Opinion No. 20, “Perubahan Akuntansi”, membatasi fleksibilitas dalam perlakuan akuntansi untuk situasi – situasi yang mendasar.

Apabila terdapat akuntansi alternatif, maka komparabilitas laporan antarperiode dan antarperusahaan akan menjadi berkurang dan data kecenderungan histories yang bermanfaat menjadi tidak jelas. Langkah pertama yang ditempuh oleh profesi akuntansi adalah menetapkan kategori atas berbagai jenis perubahan dan koreksi yang terjadi dalam praktek. Tiga jenis perubahan akuntansi adalah :

1. Perubahan Prinsip Akuntansi, merupakan perubahan dari satu prinsip akuntansi yang berlaku umum ke prinsip akuntansi yang berlaku umum lainnya, sebagai contoh : perubahan metode penyusutan saldo menurun berganda ke penyusutan garis lurus atas aktiva pabrik.

2. Perubahan Estimasi Akuntansi, merupakan perubahan yang terjadi sebagai akibat dari diperolehnya informasi baru, contohnya adalah perubahan estimasi umur manfaat aktiva yang dapat disusutkan.

3. Perubahan Entitas Pelaporan, merupakan perubahan dari pelaporan sebagai satu jenis entitas ke jenis entitas lainnya, sebagai contoh : perubahan anak perusahaan spesifik dalam satu kelompok perusahaan di mana laporan keuangan konsolidasi disusun.

Kategori keempat membutuhkan perubahan akuntansi, walaupun hal ini tidak dapat diklasifikasikan sebagai perubahan akuntansi.

4. Kesalahan Dalam Laporan Keuangan, merupakan kesalahan yang terjadi sebagai akibat dari kesalahan matematis, kesalahan penerapan prinsip akuntansi, kelalaian, atau penyalahgunaan fakta yang ada pada saat laporan keuangan disusun. Contohnya adalah kesalahan dalam menangguhkan biaya atau pendapatan secara tepat.

Pada dasarnya perubahan prinsip akuntansi lebih tepat diberlakukan ketika prinsip baru lebih dipilih terhadap prinsip yang telah ada sebelumnya karena prinsip baru menghasilkan pelaporan keuangan yang lebih meningkat.

2.8 Kewajiban Pajak Pemotongan dan Pemungutan

Pajak yang diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui pemungutan dan pemotongan pajak oleh pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri. Pelaksanaannya dilakukan melalui :

a. Pemotongan pajak oleh pihak lain dalam hal diperoleh penghasilan oleh Wajib Pajak dari pekerjaan, jasa atau kegiatan sebagaimana dalam Pasal 21, pemungutan pajak atas penghasilan dari usaha sebagaimana dimaksud dalam Pasal 22, pemotongan pajak atas penghasilan sebagaimana dimaksud dalam Pasal 4(2), dan pemotongan pajak atas penghasilan dari modal, jasa dan kegiatan tertentu sebagaimana dimaksud dalam Pasal 23. Pelunasan pajak yang dimaksud dilakukan untuk setiap bulan atau masa lain yang ditetapkan oleh Menteri Keuangan.

b. Pembayaran oleh wajib pajak sendiri sebagaimana dimaksud dalam Pasal 25.

Pemotongan Pajak Penghasilan oleh pihak – pihak sebagaiman dimaksud dalam Pasal 21 ayat (1) dan Pasal 23 Undang – Undang Pajak Penghasilan terutang pada akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan, tergantung peristiwa yang terjadi terlebih dahulu (Peraturan Pemerintah No. 138/ 2000). Sedangkan untuk pemotongan Pajak Penghasilan oleh pihak – pihak sebagaimana dimaksud dalam Pasal 4(2) dilakukan pada saat pembayaran atau terutangnya penghasilan.

Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak, wajib dilakukan oleh :

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

Bagi pihak – pihak yang berkewajiban sebagai pemotong Pajak Penghasilan, juga memiliki kewajiban untuk melakukan penyetoran dan pelaporan. Menurut Undang – Undang No.16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 9 ayat (1) dan (2) memutuskan :

1) Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing – masing jenis pajak, paling lambat 15 (lima belas) hari setelah saat terutangnya pajak atau Masa Pajak berakhir.

2) Kekurangan pembayaran pajak yang terutang berdasarkan Surat Pemberitahuan Tahunan harus dibayar lunas paling lambat tanggal dua puluh lima bulan ketiga setelah Tahun Pajak atau Bagian Tahun Pajak berakhir, sebelum surat Pemberitahuan itu disampaikan.

a. Apabila pembayaran atau penyetoran pajak sebagaimana dimaksud dalam ayat (1), atau ayat (2) dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan yang dihitung dari jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Dalam hal pihak – pihak yang berkewajiban sebagai pemotong Pajak Penghasilan tidak melakukan pelaporan atau tidak menyampaikan Surat Pemberitahuan dalam jangka waktu yang telah ditetapkan, dikenakan sanksi administrasi berupa denda sebesar Rp. 50.000,00 (lima puluh ribu rupiah) untuk Surat Pemberitahuan Masa dan sebesar Rp. 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan (Undang – Undang No.16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pasal 7 ayat (1)).

Sebagai pihak yang dipotong dan dipungut, berdasarkan Undang – Undang No. 17 Tahun 2000 tentang Pajak Penghasilan, Pasal 28 menyatakan :

(1) Bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, pajak yang terutang dikurangi dengan kredit pajak untuk tahun pajak yang bersangkutan, berupa : a. Pemotongan pajak atas penghasilan dari pekerjaan, jasa, dan kegiatan

sebagaimana dimaksud dalam Pasal 21;

b. Pemungutan pajak atas penghasilan dari kegiatan di bidang impor atau kegiatan usaha di bidang lain sebagaimana dimaksud dalam Pasal 22;

c. Pemotongan pajak atas penghasilan berupa deviden, bunga, royalti, sewa, hadiah dan penghargaan, dan imbalan jasa sebagaimana dimaksud dalam Pasal 23;

d. Pajak yang dibayar atau terutang atas penghasilan dari luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24;

e. Pembayaran yang dilakukan oleh Wajib Pajak sendiri sebagaimana dimaksud dalam Pasal 25;

f. Pemotongan pajak atas penghasilan sebagaimana dimaksud dalam Pasal 26 ayat (5).

Penjelasan ayat (1):

Pajak yang telah dilunasi dalam tahun berjalan, baik yang dibayar sendiri oleh Wajib Pajak ataupun yang dipotong serta dipungut oleh pihak lain, dapat dikreditkan terhadap pajak yang terutang pada akhir tahun pajak yang bersangkutan.

Sehingga apabila kredit pajak tersebut tidak dapat dikreditkan pada akhir tahun pajak yang bersangkutan, misalkan karena kondisi perusahaan mengalami rugi, maka kredit pajak tersebut akan dilaporkan sebagai pajak lebih bayar yang dapat dikompensasikan untuk pajak terutang periode berikutnya atau direstitusikan.

Apabila perusahaan tidak melakukan hal tersebut, maka akan diakui sebagai beban atau biaya pada tahun yang bersangkutan.