TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1.Pengertian Akuntansi Manajemen

Output dari akuntansi ditujukan untuk memberikan informasi yang tepat untuk pihak-pihak yang membutuhkan, dimana informasi ini akan digunakan dalam pengambilan keputusan antara berbagai alternatif yang ada. Seorang manajer akan ditugaskan untuk dapat mengambil keputusan diantara alternatif- alternatif yang ada secara benar dan tepat. Sebelum manajer melakukan suatu tindakan pengambilan keputusan, maka seorang manajer diharapkan benar-benar dapat memahami akuntansi manajemen . Adapun pengertian akuntansi manajemen itu sendiri adalah :

Menurut Horngren (2000:2):

Akuntansi manajemen adalah suatu proses yang bertujuan untuk mengidentifikasi, mengumpulkan, mengukur, mengelompokkan, dan melaporkan informasi keuangan maupun informasi yang tidak mengenai keuangan, dimana informasi ini akan dapat membantu pihak manajemen dalam membuat keputusan guna tercapainya tujuan yang telah ditetapkan sebelumnya oleh suatu organisasi.

7

Akuntansi manajemen akan menghasilkan laporan yang bersifat keuangan maupun yang bukan keuangan untuk internal users, seperti manager dan para pekerja.

Menurut Duncan (1996:2):

Akuntansi manajemen adalah sebuah informasi yang diperlukan oleh manajemen dengan tujuan:

1. Merumuskan kebijaksanaan

2. Merencanakan dan mengawasi suatu aktivitas yang dilakukan dalam sebuah organisasi.

3. Mengambil keputusan dari setiap alternatif yang ada.

4. Pemberitahuan untuk pihak organisasi.

5. Mengamankan harta.

Semua yang tercantum diatas termasuk partisipasi pihak manajemen untuk meyakinkan bahwa ada keefektifan dalam:

1. Perumusan dari rencana untuk mencapai suatu tujuan (rencana jangka panjang).

2. Perumusan dari rencana operasi jangka pendek (rencana anggaran atau laba).

3. Pencatatan dari transaksi (akuntansi keuangan dan akuntansi biaya).

4. Mengkoreksi aktivitas-aktivitas yang dilakukan (pengendalian keuangan)

5. Memperoleh dan menguasai informasi keuangan.

6. Menilai ulang dan melaporkan sistem dan operasi (pemeriksan keuangan interen dan pemeriksa audit).

2.1.2.Pengertian Akuntansi Biaya

Dalam akuntansi biaya ini akan tercantum semua biaya-biaya yang digunakan perusahaan dalam memperoleh dan menggunakan sumber daya yang dimiliki oleh perusahaan. Agar dapat lebih memahami mengenai akuntansi biaya maka penulis akan memberikan pengertian mengenai akuntansi biaya.

Menurut Horngren (2000:3):

Akuntansi biaya menyediakan informasi untuk akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur dan melaporkan informasi yang bersifat keuangan maupun informasi yang bersifat bukan keuangan yang akan menunjukkan besarnya biaya yang digunakan oleh sebuah organisasi dalam penggunaan sumber daya.

Akuntansi biaya termasuk dalam bagian akuntansi manajemen dan akuntansi keuangan dimana informasi mengenai biaya akan dikumpulkan atau dianalisa.

Menurut Duncan (1996:3):

"cost accounting, is the part of management accounting which establishes budgets and standard cost and actual costs of operation, processes.

departemenl or product and the analysis of variances, profitability or social use of funds."

Duncan mengatakan bahwa sebenamya akuntansi biaya itu merupakan bagian dari akuntansi manajemen yang membuat anggaran dan standard cost dan actual cost dari kegiatan operasi, proses, departemen atau produk dan analisa dari varian, keuntungan atau dana yang digunakan untuk kegiatan sosial.

Defmisi secara Iuas dari akuntansi biaya ( Ralph; 1995:4) adalah proses pengidentifikasian, perangkuman dan penafsiran aneka informasi yang diperlukan untuk:

1. Perencanaan dan pengendalian 2. Pengambilan keputusan manajemen

3. Penghitungan biaya atau harga pokok produksi.

Berbagai aktivitas departemen akuntansi biaya, berdasarkan definisi yang luas mencakup kevvajiban dan tanggung jawab ( Ralph; 1995:4):

1. Mempersiapkan data yang diperlukan untuk kegiatan perencanaan dan pengendalian.

2. Mempersiapkan data berkaitan dengan pengambilan keputusan rutin atau proyek-proyek khas yang memerlukan analisis pilihan diantara beberapa alternatiftindakan.

3. Berperan serta dalam menyusun dan melaksanakan anggaran.

4. Menetapkan prosedur untuk penyempurnaan operasi dan penekanan biaya.

5. Mengembangkan sistem dan analisis biaya untuk penyempumaan penetapan biaya dan memeriksa penyimpangannya.

6. Mencatat dan melaporkan biaya yang diperincikan menurut jenis produk atau departemen.

Sebelum menerapkan akuntansi biaya secara lebih lanjut maka berikut ini akan dibahas mengenai tujuan yang terdapat dalam akuntansi biaya.

Menurut Mulyadi (1992:5):

Tujuan akuntansi biaya adalah menyediakan informasi tentang biaya untuk kepentingan manajemen guna membantu di dalam mengelola perusahaan atau bagiannya.

Agar akuntansi biaya dapat mencapai tujuan tersebut, biaya yang dikeluarkan oleh atau terjadi dalam perusahaan hams dicatat dan digolongkan sedemikian rupa sehingga memungkinkan (Mulyadi, 1992:5):

1. "penentuan harga pokok produk secara teliti 2. pengendalian biaya, dan

3. analisa biaya"

Penentuan harga pokok secara teliti hanya dapat dilakukan jika diadakan pemisahan secara tegas antara biaya produksi dan biaya nonproduksi. Dalam kaitan dengan tujuan ini, Matz - Usry (1994:10-11) menyatakan:

.... akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian. Dalam hal ini, pencatatan, penyajian, dan analisis data biaya dapat membantu manajemen dalam menyelesaikan tugas-tugas sebagai berikut:

a. Menyusun dan melaksanakan rencana dan anggaran operasi perusahaan dalam kondisi yangekonomis dan bersaing.

b. Menetapkan metode kalkulasi biaya dan prosedur yang menjamin adanya pengendalian dan, jika memungkinkan pengurangan atau pembebanan biaya.

c. Menentukan nilai persediaan dalam rangka kalkulasi biaya dan penetapan harga, dan sewaktu-waktu memeriksa jumlah persediaan secara fisik.

d. Menghitung biaya dan laba perusahaan untuk periode akuntansi tahunan atau periode yang lebih singkat.

e. Memilih alternatif terbaik yang bisa menaikkan pendapatan atau menurunkan biaya.

Seperti dijelaskan di atas tujuan akuntansi biaya adalah pengalokasian biaya pabrik (manufacturing cost) ke unit-unit produk dalam persediaan akhir dan ke unit-unit yang dijual selama satu periode. Pada akhir tahun fiskal, matching biaya terhadap pendapatan akan menghasilkan laba untuk periode tersebut.

Biaya dan laba dapat dilaporkan menurut segment perusahaan atau dapat dilaporkan untuk perusahaan secara keseluruhan, tergantung pada kebutuhan manajemen dan prinsip akuntansi yang berlaku. Matching process memerlukan pengidentifikasian atas biaya jangka pendek dan jangka panjang serta biaya variabel dan biaya tetap (biaya kapasitas). Biaya variabel pabrikase akan dialokasikan pada unit-unit yang diproduksi, yang nantinya akan dibebankan pada unit yang dijual. Sedangkan biaya variabel non pabrikase biasanya langsung dibebankan pada unit yang dijual. Sedangkan biaya tetap (fixed cost) akan dialokasikan pada unit-unit melalui cara-cara sistematis sebagai berikut (Matz- Usry, 1994:13):

a. Pembebanan langsung biaya tetap total untuk periode itu terhadap pendapatan (revenue) pada periode itu (penetapan biaya langsung direct costing),

b. Pembebanan biaya tetap pabrikase pada unit produk dan pembebanan semua biaya tetap lainnya pada pendapatan pada periode itu (absorption costing).

Selanjutnya Mulyadi (1992:24) menyimpulkan bahwa akuntansi biaya menghasilkan informasi biaya untuk berbagai tujuan, antara lain:

a. Untuk tujuan penentuan harga pokok produksi, akuntansi' biaya menyajikan biaya yang telah terjadi di masa lalu.

b. Untuk tujuan pengendalian biaya, akuntansi biaya menyajikan informasi biaya yang diperkirakan akan terjadi dengan biaya actual, kemudian menyajikan analisis terhadap penyimpangannya.

c. Untuk tujuan pengambilan keputusan khusus, akuntansi biaya menyajikan informasi biaya-biaya yang relevan dengan keputusan yang akan diambil, dan biaya yang relevan dengan pengambilan keputusan khusus ini selalu berhubungan dengan biaya masa yang akan datang.

Menurut penulis, Akuntansi Biaya adalah suatu proses mengidentifikasi, mengelompokkan, dan mengukur elemen-elemen dari biaya langsung maupun biaya tak langsung dalam hubungannya dengan kegiatan produksi dan distnbusi barangataujasa.

2.1.3. Pengertian Biaya

Dalam kaitannya dengan pengertian tentang biaya ini, Mulyadi (1992:8) menjelaskan:

" .... biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi (di kemudian hari) untuk mencapai tujuan tertentu".

Ikatan Akuntan Indonesia (1994:24), menyatakan bahwa:

Beban (expences) adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar, atau berkurangnya aktiva, atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Menurut Mulyadi (1992:3), pengorbanan sumber ekonomis dibedakan menjadi 2 macam, yaitu:

a. "pengorbanan yang telah terjadi,

b. pengorbanan yang mempunyai kemungkinan akan terjadi".

Nilai sumber ekonomis yang telah dikorbankan untuk mencapai tujuan tertentu merupakan biaya historis, yaitu biaya yang telah terjadi di masa lalu.

Contoh lain dari biaya yang akan terjadi di masa yang akan datang adalah biaya bunga modal sendiri, biaya relevan dan opportunity cost.

Oleh para ahli, istilah biaya atau cost ini sering didefmisikan yang berbeda, karena didasarkan pada keperluan yang berbeda dari masing-masing pihak.

Dalam hal ini Supriyono (1993:18) menyatakan:

"Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh (revenues) dan akan dipakai sebagai pengurangan penghasilan".

Biaya tersebut digolongkan sebagai berikut:

a. Harga pokok penjualan,

b. Biaya penjualan,

c. Biaya administrasi dan umum, d. Biaya bunga, dan

e. Biaya pajak perseroan.

Berdasarkan pendapat-pendapat tersebut, biaya dapat diartikan sebagai jumlah pengeluaran atau beban yang dikorbankan sebagai sumber ekonomis guna

memperoleh penghasilan baik secara langsung maupun tak langsung.

Dalam sebuah perusahaan, klasifikasi biaya dibutuhkan untuk pengembangan data biaya yang membantu manajemen dalam mendapatkan informasi tentang biaya secara obyektif. Hammer (1993:28-35) mengklasifikasikan biaya sebagai berikut:

1) Klasifikasi biaya yang berhubungan dengan produk

Proses pengelompokkan biaya dan beban dapat dimulai dengan menghubungkan biaya dengan bagian-bagian yang berbeda dalam kegiatan bisnis. Dalam perusahaan manufaktur, total biaya operasi terdiri dari 2 elemen yaitu manufacturing cost dan commercial expenses.

Gam bar 2.1

Klasifikasi biaya yang berhubungan dengan produk

Indirect Material

Direct Material

Indirect Labor

+ Direct Labor

Other + Indirect

Costs

Marketing Expenses

Administrati ve Expenses

Prime cost

Factory Overhead

Manufacturing cost

+ Commercial

Expenses

Total Operating

Cost

Sumber : Cost Accounting (Hammer), Edisi 11, Halaman 29 Keterangan:

Manufacturing cost disebut juga biaya produksi, ini merupakan

penjumlahan 3 elemen yaitu direct material,direct labor, dan factory

overhead. Direct labor dan direct material disebut prime cost.

Direct material merupakan semua bahan yang menjadi integral atau

bagianbarangjadi.

Direct labor merupakan pekerjaan yang langsung terlibat dalam

pembuatan produk.

Factory overhead merupakan biaya keseluruhan atau biaya total kecuali biaya bahan langsung dan upah langsung.

Indirect material adalah bahan-bahan yang diperlukan untuk melengkapi

suatu produk tetapi tidak dikelompokkan sebagai direct material karena tidak menjadi bagian produk.

Indirect labor adalah tenaga kerja yang tidak langsung terlibat dalam

produksi tetapi penting untuk proses pabrikasi.

Commercial expenses dikelompokkan menjadi 2 bagian yaitu marketing

expenses dan administrative expenses. Marketing expenses adalah' biaya- biaya yang berhubungan dengan penjualan, promosi, dan pengiriman sedangkan administrative expenses adalah biaya yang digunakan untuk keperluan sehari-hari dan pengawasan organisasi.

Klasifikasi biaya menurut volume produksi

Biaya dalam hubungannya dengan volume produksi (volume of production) dikaitkan dengan pola perubahan biaya terhadap volume

produksi atau output.

Variabel cost

Biaya variabel merupakan biaya yang berubah sebanding dengan perubahan volume kegiatan. Biaya variabel akan terpengaruh oleh suatu keputusan yang akan menyebabkan perubahan terhadap volume kegiatan.

Suatu keputusan yang akan diambil mungkin mempunyai hubungan dengan biaya variabel, tetapi tanpa mempunyai pengaruh terhadap jumlah biaya variabel tersebut. Misalnya, suatu pengambilan keputusan pemilihan diantara berbagai metode pengangkutan bahan baku dan

penggudangannya. Metode apapun akhirnya yang akan dipilih tidak akan mempengaruhi biaya bahan baku itu sendiri, meskipun biaya bahan baku hampir selalu dianggap sebagai biaya variabel. Memang menurut sifatnya biaya variabel selalu diduga akan berubah, tetapi sebaliknya diadakan pengamatan sangat hati-hati untuk menentukan apakah biaya tersebut akan dipengaruhi oleh keputusan yang akan diambil.

Gambar 2.2 Variable cost Cost

Volume Sumber : Cost Accounting (Hammer), Edisi 11, Halaman 42

Fixed Cost

Biaya tetap merupakan biaya yang jumlah totalnya tidak berubah dengan adanya perubahan volume kegiatan dalam kisar (range) perubahan volume kegiatan tertentu. Dalam pengambilan keputusan jangka pendek, biaya tetap ini akan mempengaruhi proses pengambilan keputusan. Misalnya, adanya pembukaan daerah pemasaran yang baru akan memerlukan gaji

manajer pemasaran untuk daerah tersebut. Biaya gaji tersebut merupakan biaya tetap jika nanti dikeluarkan, tetapi biaya tersebut hanya akan terjadi jika keputusan untuk membuka daerah pemasaran tersebut diambil.

Gambar 2.3 Fixed Cost

Cost

0 Volume (Units) Sumber : Cost Accounting (Hammer), Edisi 11, Halaman 41

Semivariable Cost

Selain biaya tetap dan biaya variabel adapula biaya yang dikenal dengan semivariable cost atau mixed cost. Semivariable cost merupakan biaya campuran antara biaya tetap dengan biaya variabel. Misalnya, biaya listrik setiap bulan. Dalam rekening listrik tersebut ada biaya berlangganan dan biaya pemakaian listrik selama satu bulan. Biaya berlangganan itu termasuk dalam biaya tetap sedangkan biaya pemakaiannya termasuk dalam biaya variabel karena selalu berubah- ubah. Semivariable cost atau mixed cost ini akan berpengaruh pada saat manajer melakukan pengambilan keputusan.

Gambar 2.4 Semivariable Cost

Cost

0 Volume (Units) Sumber : Cost Accounting (Hammer), Edisi 11, Halaman 43 Klasiflkasi biaya menurut hubungannya dengan Departemen

Biaya dalam hubungannya dengan departemen (manufacturing departments) dikaitkan dengan pembagian pabrik dalam departemen- departemen, proses, work cells, cost centers, atau cost pools yang merupakan dasar untuk pengklasifikasian dan akumulasi biaya dan menentukan tanggung jawab untuk pengendalian biaya. Agar pengendalian perusahaan dapat dicapai dengan baik, maka manajer dari masing-masing departemen harus berperan dalam mengembangkan anggaran departemen. Seperti anggaran-anggaran yang ada, seharusnya diidentifikasi dengan benar biaya- biaya yang berkaitan, sehingga manajer dapat membuat keputusan yang benar. Pada akhir periode pelaporan, efisiensi departemen dan kesukseskan manajer dalam mengendahkan biaya dapat diukur dengan membandingkan biaya aktual dengan anggaran yang telah disusun sebelumnya. Jika suatu beban dipikul bersama oleh

beberapa departemen yang mengambil manfaat dari terjadinya beban tersebut, maka beban itu dinamakan biaya tidak langsung atau biaya bersama (common cost). Sewa gedung dan penyusutan gedung merupakan contoh dari beban tidak langsung yang dialokasikan kepada sejumlah departemen.

Klasifikasi biaya menurut periode akuntansi

Biaya dalam hubungannya dengan periode akuntansi {an accounting period) yaitu biaya yang dapat dikelompokkan sebagai belanja barang

modal {capital expenditure) atau sebagai pengeluaran pendapatan (revenue expenditure). Belanja barang modal dimaksudkan untuk menghasilkan manfaat dalam periode-periode mendatang dan dicatat sebagai aktiva.

Pengeluaran pendapatan memberi manfaat dalam periode berjalan dan dicatat sebagai biaya. Namun pada akhirnya, belanja barang modal yang dianggap sebagai aktiva tadi akan masuk dalam arus biaya bila digunakan atau bila habis masa manfaatnya.

Klasifikasi biaya yang berhubungan dengan pengambilan keputusan, tindakan, atau evaluasi.

Ketika suatu pilihan harus ditentukan diantara alternatif-alternatif yang ada, maka penting untuk mengidentifikasi terlebih dahulu biaya mana yang relevan untuk suatu alternatif Biaya- biaya yang terkait dalam pengambilan keputusan antara lain:

1. Differential cost marginal cost incremental cost adalah salah satu nama dari biaya yang relevan untuk memilih alternatif yang ada (Hammer, 1993;34).

Differential cost ialah biaya masa yang akan datang yang diperkirakan akan berbeda atau terpengaruh oleh suatu pengambilan keputusan pemilihan di antara berbagai macam alternatif (Mulyadi, 1997;116).

Menurut Duncan (1996;383):

Differential cost is a technique used in the preparation of ad hoc information in which only cost and income differences between alternative courses of action are taken into consideration.

Duncan mengatakan bahwa biaya deferensial adalah sebuah teknik yang digunakan dalam menyiapkan informasi khusus dimana hanya perbedaan antara biaya dan pendapatan dari setiap alternatif diambil untuk dipertimbangkan.

Menurut Morse (1996; 115):

Differential cost analysis is an approach to the analysis of relevant costs that focuses on the cost that differ under alternative action.

Dalam hal ini, Morse mengatakan bahwa analisis biaya deferensial adalah sebuah pendekatan untuk melakukan analisis terhadap biaya relevan yang terpusat pada biaya-biaya yang berbeda diantara alternatif yang ada.

2. Out of Pocket Cost adalah biaya yang memerlukan pengeluaran kas sekarang atau dalam jangka waktu pendek sebagai akibat dari keputusan manajer (Mulyadi, 1997; 122).

Out of Pocket Cost adalah biaya diferensial yang terjadi jika hanya alternatif khusus yang dipilih (Hammer, 1993;34).

3. Opportunity Cost adalah pendapatan atau penghematan biaya yang dikorbankan sebagai akibat dipilihnya alternatif tertentu (Mulyadi, 1997; 122).

Opportunity cost adalah sejumlah pendapatan atau keuntungan yang hilang karena alternatif tertentu dipilih (Hammer, 1993 ;34).

4. Sunk cost adalah biaya yang tidak relevan untuk pengambilan keputusan (Hammer, 1993;34).

5. Relevant Cost adalah taksiran biaya yang akan datang (future cost) yang berbeda di antara beberapa alternatif.

Dengan adanya berbagai pengklasifikasian atau pengelompokan biaya (cost) seperti yang diuraikan di atas, maka pihak manajer dapat memperoleh berbagai informasi yang diperlukan guna proses pengambilan keputusan.

2.1.4. Metode Pemisahan Variable cost, Fixed Cost dan Semivariabel Cost Gayle memberikan 5 metode dalam memisahkan mixed cost dengan variable cost dan fixed cost (1996;64):

1. Industrial Engineering Estimates

Dengan menggunakan pendekatan ini, maka akan terfokus pada berapa biaya yang diperlukan untuk memproduksi suatu produk jadi dengan dengan menggunakan fasilitas produksi perusahaan yang paling efisien.

Pendekatan ini menggunakan studi gerak dan waktu serta spesifikasi produksi dalam menentukan komponen biaya apa saja yang diperlukan.

Perusahaan dengan sistem standard cost biasanya menggunakan pendekatan ini. Cost standard (standar biaya) adalah biaya produksi yang secara teknis telah ditentukan terlebih dahulu yang digunakan sebagai dasar untuk pengukuran dan pembandingan.

Pendekatan ini menganalisa hubungan antara input dan output dengan mempelajari setiap tahap proses manufaktur serta jenis pekerjaan yang dilakukan dan biaya yang dibutuhkan. Waktu penyelesaian setiap tahap proses manufaktur dijumlahkan dan berperan sebagai dasar untuk mengestimasi biaya tenaga kerja langsung. Industrial engineering estimates membantu menunjukkan adanya daerah yang tidak efisien. Manfaat dari pendekatan ini adalah selalu menunjukkan secara rinci setiap langkah yang dibutuhkan kegiatan operasi untuk dapat dibandingkan dengan kegiatan operasi yang sama tetapi dengan latar belakang berbeda. Namun metode ini mahal dan tidak mampu merencanakan dan mengendalikan beberapa biaya overhead.

2. Account Analysis

Dengan menggunakan account analysis, akuntan dapat menjelaskan dan mengklasifikasikan setiap buku besar sebagai variable, fixed, mixed.

Akuntan melakukan perincian perkiraan mixed cost ke dalam komponen biaya variabel dan komponen biaya tetap. Mereka melakukan pengelompokkan berdasarkan pengalaman, kebiasaan pada periode-periode yang lalu, atau berdasarkan perasaan manajemen. Bahaya dari pendekatan ini adalah banyak manajer yang mengasumsikan kelakuan biayanya tan pa melakukan analisa terlebih dahulu.

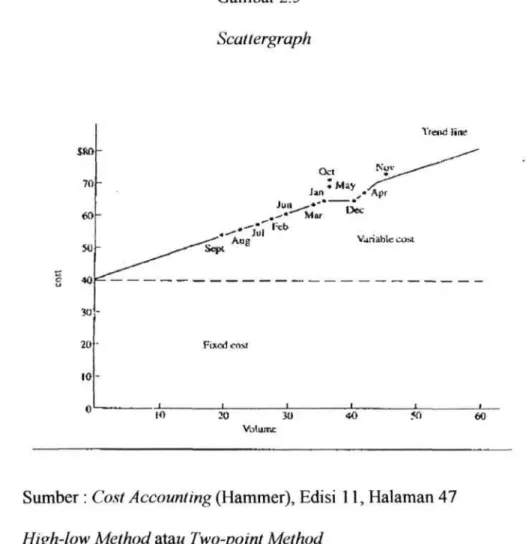

3. Scaftergraph atau Scattergram

Merupakan metode analisis sederhana yang hanya menggunakan dua variabel. Biaya yang akan dianalisa (the dependent variable) digambar pada garis vertikal (sumbu y) dan aktivitas (the independent variable-cowioh:

direct labor hours, machine hours, units of output) digambar pada garis horisontal (sumbu x). Meskipun scaftergraph mudah digunakan dan dimengerti, tapi ini tidak obyektif. Dua orang akuntan mungkin dengan mudah membuat dua garis yang berbeda menjadi sekelompok data yang sama, dimana masing-masing merasa yakin garisnyalah yang lebih sesuai.

Selain itu, mungkin saja dalam kenyataannya tidak ada korelasi di antara variabel tersebut. Hal ini akan nampak ketika titik-titik itu digambarkan pada scaftergraph. Kadang pada saat akuntan menyesuaikan garis kecederungan dengan inspeksi visual, bias masing-masing orang mungkin

mendistorsikan gambar sesungguhnya. Jadi metode scattergraph ini dianggap kurang akurat.

Gambar 2.5 Scattergraph

% t

no

70

60

X

•0 30

ill

10

0

-

-

10

JIM

. . < • - £ **

- " s ^ * "6

Fixodcmt

20 30 Volume

Trend iiiw

Oct *£>—-""""'^

, * May > ' " ' Jan ^,« Apr

Variable con

4 0 JO 60

Sumber : Co.v/ Accounting (Hammer), Edisi 11, Halaman 47 High-low Method ataw Two-point Method

Metode ini seharusnya termasuk dalam relevant range karena akan kita akan menentukan variable cost dan fixed cost dalam hubungannya dengan periode waktu tertentu dan rentang volume atau kegiatan yang telah ditentukan. Biaya-biaya yang dipilih harus mewakili biaya normal yang dikeluarkan pada tingkat tersebut, semua kelebihan biaya akibat dari kondisi yang tidak normal seharusnya dikeluarkan.

5. Regression Analysis atau least square method

Regression analysis ini digunakan untuk mengukur jumlah rata-rata perubahan variabel dependen, seperti biaya listrik, yang berkaitan dengan kenaikan unit dalam jumlah satu atau lebih variabel independen.

Keunggulan regression analysis terhadap high-low technique adalah dimasukkannya semua titik data, bukan hanya titik tertinggi dan terendah, dalam menentukan hubungan.

Metode Least square ini didasarkan atas persamaan garis lurus (y = a + bx) dengan y mewakili biaya ; a komponen tetap; b unsur variabel; dan x volume.

2.1.5.Analisa Relevant Cost

Hansen and Mowen (1997:65 l)mengatakan bahwa:

Relevant cost are future cost that differ across altenatives. All decisions relate to the future; accordingly, only future cost can be relevant to decision. However, to be relevant, a cost must not only be future cost; but also it must differ from one altenalive to another. If the future cost is the same for more than one alternative, it has no effect on the decision. Such a cost is an irrelevant cost. The ability to identify relevant and irrelevant cost is an important decision making skill.

Relevant costs merupakan biaya yang akan datang (future cost) yang berbeda di antara beberapa altematif. Oleh karena semua keputusan berhubungan dengan waktu yang akan datang, maka, hanya biaya akan datang yang dapat dihubungkan dengan semua keputusan. Namun, untuk menjadi relevan, suatu biaya tidak harus menjadi biaya akan datang, tetapi juga harus berbeda antara altematif satu dengan

lainnya. Jika suatu yang akan datang adalah sama untuk lebih dari satu alternatif, maka hal ini tidak mempengaruhi suatu keputusan. Kemampuan untuk mengidentifikasi biaya relevan dan biaya tidak relevan adalah sangat penting dalam pengambilan keputusan.

Lebih lanjut Hansen dan Mowen mengemukakan bahwa terdapat delapan langkah dalam pengambilan keputusan jangka pendek (Hansen & Mowen, 1997: 649).

/. Recognize and define the problem.

2. Identify alternatives as possible solutions to the problem; eliminate alternatives the are clear It no feasible.

3. Identify the costs and benefits associated with each feasible alternative.

Classify cost and benefits as relevant or irrelevant and eliminate irrelevant ones from consideration.

4. Total the relevant costs and benefits for each altrenative.

5. Assess qua/itative factors.

6. Select the alternative eight the greatest overall benefit.

Pada langkah pertama, yaitu mengenali dan mengidentifikasi permasalahan yang khusus. Sebagai contoh, suatu perusahaan karena semakin besarnya pesanan atas produk yang dihasilkan, maka membutuhkan fasilitas tambahan dalam pengadaan bahan baku, gudang bahan baku yang lebih luas, kantor dan beberapa peralatan. Hal ini merupakan salah satu alasan kebutuhan, dan bagaimana cara mengatasinya merupakan sisi yang penting dari suatu masalah.

Pada langkah kedua. adalah menyusun dan memperhatikan semua pemecahan yang mungkin. Misalnya:

1. Membangun semuanya dengan fasilitas sendiri.

2. Menyewa lebih besar fasilitas dan menyewakan fasilitas yang ada.

3. Menyewa tambahan semua fasilitas yang dibutuhkan.

4. Menyewa sebagian tambahan fasilitas yang dibutuhkan, sedang sisanya menggunakan fasilitas yang sudah ada.

5. Membeli semua tambahan bahan baku yang dibutuhkan dari pihak luar dan menggunakan sisa fasilitas yang sudah ada untuk memecahkan masalah lainnya.

Pada langkah kedua, adalah meniadakan beberapa altematif yang tidak mungkin dilakukan. Misalnya, altematif kedua tidak diperhatikan, karena tidak mungkin dilakukan. Altematif ketiga ditiadakan, karena melebihi (sangat jauh) dari yang dibutuhkan dan terlalu mahal. Altematif keempat dan kelima merupakan altematif yang mungkin dilakukan, karena kedua altematif ini mempunyai resiko dan biaya yang lebih ringan, dan yang lebih penting kedua altematif dapat memecahkan masalah yang dihadapi perusahaan.

Setelah alternatif-alternatif diidentifikasi, maka dipergunakan analisis cost-benefit untuk masing-masing altematif. Analisis ini meliputi langkah ketiga sampai dengan langkah keenam.

Biaya historis yang diambil dari catatan akuntansi pada umumnya tidak menyajikan pada manajemen dengan informasi tentang biaya relevan yang dibutuhkan guna mengevaluasi rangkaian tindakan altematif Akan tetap\,flexible budget yang memuat biaya periode berjalan (current cost) yang direvisi untuk kenaikan tingkat kapasitas, sangat bermanfaat dalam analisis biaya relevan. Hal ini menunjukkan bahwa beberapa jenis biaya akan naik sebanding dengan kenaikan kapasitas, sementara biaya-biaya lainnya secara komparatif tidak berubah pada berbagai tingkat kegiatan.

Menurut Matz (1994:32):

... telaah biaya relevan ditujukan untuk menentukan kenaikan pendapatan, biaya, serta marjin-marjin sehubungan dengan beberapa cara pemakaian fasilitas tetap atau kapasitas tersedia. Dalam hal ini, biaya-biaya variabel sangat penting karena lazimnya biaya variabel itulah yang menjadi biaya relevan.

Dengan demikian kegunaan dari analisis relevant cost adalah:

1) Menerima Pesanan Tambahan

Biaya relevan harus dipertimbangkan apabila keputusan yang akan diambil berkaitan dengan jumlah output. Biaya relevan dari produk tambahan sama dengan selisih antara biaya produksi untuk jumlah output yang sekarang dengan biaya produksi untuk jumlah output yang direncanakan (yang lebih besar). Jika kapasitas yang tersedia tidak digunakan sepenuhnya, maka analisis biaya relevan dapat menunjukkan kemungkinan untuk menjual output tambahan dengan biaya rata-rata per-unit yang lebih rendah. Usaha baru atau usaha tambahan dapat diterima sejauh biaya variabel dapat ditutup, karena sisanya akan merupakan kontribusi untuk menutup biaya tetap dan menghasilkan laba dan tentu hal ini sangat diharapkan.

2) Menurunkan Harga Pesanan Khusus

Biaya relevan membantu manajemen dalam menetapkan harga jual produk tambahan. Analisis biaya relevan akan mendorong manajemen untuk menerima pesanan tambahan pada harga yang sama dengan atau melebihi biaya relevan,

jika pesanan tersebut tidak mengganggu pasar dari produk lain yang ditawarkan oleh perusahaan tersebut. Usaha tambahan pesanan ini akan menambah jumlah produk yang sedang dipasarkan oleh perusahaan yang bersangkutan, tetapi mungkin juga akan menghasilkan produk baru yang bisa dikerjakan dengan fasilitas dan personil yang ada. Jika produk itu dimasukkan ke pasar yang bersaing, maka harganya harus disesuaikan dengan pasar. Bila tidak, para pesaing dapat membalas dengan memotong harga-harga sampai pada tingkat yang tidak menguntungkan, dan hal ini jelas tidak dikehendaki jika manajemen mempertimbangkan semua faktor biaya dan pasar yang

relevan. Perusahaan juga harus berhati-hati agar tidak melanggar undang- undang dan berbagai peraturan pemerintah yang mengatur persaingan dan harga.

3) Keputusan untuk Memproduksi Sendiri atau Membeli

Pada tahapan lain manajemen dihadapkan pada pilihan apakah akan memproduksi sendiri atau membeli komponen suku cadang atau sejenis barang jadi. Pentingnya keputusan memproduksi sendiri atau membeli dibuktikan

dengan fakta bahwa hampir semua perusahaan pabrikase adakalanya harus mengambil keputusan semacam itu dalam kegiatan operasionalnya. Pilihan atas alternatif ini dapat diterapkan pada beragam keputusan dalam cakupan luas yang sering menjadi faktor penentu utama atau profitabilitas dan bisa pula mempengaruhi likuiditas perusahaan.

Keputusan semacam ini ditujukan untuk memanfaatkan sumber daya produksi dan keuangan perusahaan semaksimal mungkin. Perusahaan seringkali menghadapi masalah sehubungan dengan kemungkinan penggunaan peralatan yang menganggur, ruangan yang tidak terpakai, dan bahkan pekerja yang menganggur. Dalam keadaan demikian, manajer cenderung untuk mempertimbangkan pembuatan unit-unit tertentu daripada membelinya dengan maksud untuk memanfaatkan fasilitas yang ada dan untuk mempertahankan angkatan kerja yang stabil. Keputusan ini ini bisa juga menyangkut pengadaan sumber daya baru.

Walaupun hal ini penting, namun hanya sebagian kecil perusahaan yang menyelenggarakan pengkajian yang cukup obyektif atas masalah ini.

Keputusan semacam ini tidak hanya bersifat penting bagi perusahaan, tetapi juga merangkum banyak faktor yang harus dipertimbangkan, baik finansial

(kuantitatif) maupun non-finansial (kualitatif). Jika dihadapkan pada masalah keputusan membuat sendiri atau membeli, manajer harus (Mulyadi, 1992:325- 326):

1. Mempertimbangkan kuantitas, kualitas, dan keandalan penyediaan sumber bahan termasuk kecakapan teknis yang diperlukan, dengan menimbang kebutuhan jangka pendek dan jangka panjang atas hal-hal tersebut.

2. Membandingkan biaya produksi dengan harga perolehan produk tersebut.

3. Membandingkan berbagai kemungkinan penggunaan fasilitas perusahaan sekiranya tidak digunakan untuk memproduksi komponen produk, yang bisa dibeli di luar.

4. Mempertimbangkan perbedaan jumlah investasi modal yang diperlukan dan perbedaan waktu untuk arus kas.

5. Mengambil rangkaian tindakan yang sejalan dengan keseluruhan kebijakan perusahaan. Reaksi konsumen dan pemasok seringkali berperan dalam keputusan int.

Dalam hal ini akuntansi biaya dapat digunakan sebagai alat dalam menjanjikan laporan yang membandingkan biaya produksi dan harga jual barang tersebut. Laporan itu harus menyajikan biaya relevan dari barang tersebut serta bagiannya atas beban dan jumlah laba setelah memperhitungkan total biaya. Penyajian itu harus dalam bentuk mudah diperbandingkan.

Telaah biaya yang hanya mempertimbangkan biaya relevan tanpa alokasi overhead tetap atau laba akan menunjukkan kemungkinan penghematan biaya dalam jangka pendek. Dalam praktek, telaah semacam ini cenderung mendukung keputusan manajemen untuk membuat barang tersebut. Namun, jika manajemen diminta untuk membuat barang itu pada harga relevan,

mungkin hal ini akan ditolak, karena dalam jangka panjang, biaya penuh harus ditutup dan biaya yang layak harus dicapai.

Lagi pula, jika hanya sedikit keuntungan dalam membuat barang itu, mungkin lebih baik dibeli karena manajemen lebih percaya pada harga beli yang pasti daripada biaya produksi yang masih berupa taksiran saja.

4) Keputusan untuk Menutup Fasilitas

Analisa biaya relevan juga digunakan apabila sebuah perusahaan dihadapkan pada kemungkinan penutupan fasilitas, baik fasilitas produksi maupun fasilitas pemasaran. Dalam jangka pendek, sebuah perusahaan akan lebih baik meneruskan operasinya daripada tidak beroperasi sepanjang produk yang dijual dapat menutup biaya variabel dan memberikan kontribusi dengan tertutupnya biaya tetap.

Penutupan fasilitas tidaklah menghapuskan semua biaya. Biaya-biaya seperti penyusutan, bunga, pajak kekayaan dan asuransi tetap berlangsung terus walaupun tidak ada kegiatan.

Jika operasi dilanjutkan, maka biaya tertentu yang berhubungan dengan penutupan fasilitas tersebut dapat dihemat. Agar manajemen memahami langkah-langkah yang tepat diambil, lagi-lagi perusahaan harus menyediakan anggaran yang fleksibel untuk menentukan pengaruh dan kelanjutan operasi selama biaya relevan atau setiap jumlah di atas biaya tersebut pasti dapat ditutup.

Akan tetapi, ini tidaklah berarti bahwa volume yang ditetapkan dalam anggaran harus menjadi pertimbangan terakhir. Dengan menyimak kemungkinan harga,

tingkat operasi yang paling menguntungkan dapat ditentukan hanya dengan mempertimbangkan beberapa tingkat volume yang berbeda.

5) Keputusan untuk Menghentikan Produk

Mungkin tidak seluruh fasilitas akan ditutup atau dihapuskan, tetapi jenis produk tertentu akan dihentikan karena tidak menghasilkan laba, atau menghasilkan laba yang kurang memadai. Keputusan untuk menghentikan jenis produk membutuhkan analisis yang cermat atas biaya dan pendapatan

relevan yang relevan melalui suatu program evaluasi yang berlanjut.

Beberapa manfaat akan timbul dari pelaksanaan program evaluasi yang efektif, yang bertujuan untuk mengidentifikasi secara tepat waktu, jenis produk yang akan dihapuskan dan yang dapat dibuat lebih menguntungkan melalui tindakan perbatkan yang tepat.

Jenis-jenis keputusan dalam analisis relevant cost (Mulyadi, 1997; 126) dibedakan sebagai berikut:

/. Make or buy decisions

Keputusan atau membuat sendiri dihadapi oleh manajemen terutama dalam perusahaan yang produknya terdiri dari berbagai komponen dan yang memproduksi berbagai jenis produk. Tidak selamanya komponen yang membentuk suatu produk harus diproduksi sendiri oleh perusahaan, jika memang pemasok luar dapat memasok komponen tersebut dengan harga yang lebih murah daripada biaya untuk produksi sendiri komponen tersebut.

2. Keep or drop decisions

Dalam perusahaan yang menghasilkan lebih dari satu macam keluarga produk atau product line atau yang memiliki berbagai departemen penghasil laba, ada kalanya manajemen puncak menghadapi salah satu keluarga produknya atau salah satu departemennya mengalami kerugian usaha yang diperkirakan akan berlangsung terus. Dalam menghadapi kondisi ini manajemen perlu mempertimbangkan keputusan menghentikan atau tetap melanjutkan produksi produk atau kegiatan usaha departemen yang mengalami kerugian tersebut.

3. Special order decisions

Pada umumnya perusahaan membangun pabriknya dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi beberapa tahun yang akan datang. Jika perusahaan membangun pabriknya dengan kapasitas yang hanya mampu memenuhi permintaan pasar sekarang, hal ini akan berakibat dilakukannya ekspansi pabrik secara terus-menerus. Dengan demikian, umumnya perusahaan memiliki kapasitas yang menganggur, yang seringkali mendorong manajemen puncak untuk mempertimbangkan penetapan harga jual dibavvah harga jual normal. Tentu saja penetapan harga jual yang

demikian hanya diterapkan pada pesanan khusus yang tidak berdampak terhadap penjualan yang reguler.

4. Decisions to sell process further.

Adakalanya manajemen puncak dihadapkan pada pilihan menjual produk tertentu pada kondisinya sekarang atau memprosesnya lebih lanjut menjadi

produk lain yang lebih tinggi harga jualnya. Dalam pengambilan keputusan semacam ini, informasi akuntansi diferensial yang diperlukan oleh manajemen adalah pendapatan diferensial dengan biaya diferensial jika alternatif memproses lebih lanjut dipilih.

2.2. Penelitian Terdahulu

Dalam melakukan penulisan ini, Penulis memakai skripsi yang dibuat oleh Djoko Soepomo dari Unair yang berjudul "Anal i sis biaya relevan sebagai alat bantu pengambilan keputusan menjual atau memproses lebih lanjut suatu produk"

digunakan sebagai acuan atau sebagai penelitian terdahulu. Meskipun digunakan sebagai acuan, ada perbedaan yang mendasar yaitu dalam hal perusahaan yang diteliti dan dalam hal jenis keputusan yang dibahas.. Djoko menggunakan perusahaan manufaktur dan yang dibahas mengenai sell or process further sedangkan penulis menggunakan perusahaan jasa dan yang dibahas mengenai keep or drop suatu departemen. Skripsi yang dibuat Djoko dan penulis sama-sama menganalisa mengenai relevant cost.