commit to user BAB VI

ANALISIS EKONOMI

Pada perancangan pabrik asetat anhidrat ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang menguntungkan atau tidak. Komponen terpenting dari perancangan ini adalah estimasi harga alat - alat, karena harga ini dipakai sebagai dasar untuk estimasi analisis ekonomi. Analisis ekonomi dipakai untuk mendapatkan perkiraan/estimasi tentang kelayakan investasi modal dalam suatu kegiatan produksi suatu pabrik dengan meninjau kebutuhan modal investasi, besarnya laba yang diperoleh, lamanya modal investasi dapat dikembalikan, dan terjadinya titik impas. Selain itu analisis ekonomi dimaksudkan untuk mengetahui apakah pabrik yang dirancang dapat menguntungkan atau tidak jika didirikan.

6.1. Dasar Perhitungan

Kapasitas produksi : 100.000 ton/tahun Satu tahun operasi : 330 hari

Pabrik beroperasi : 2020 Harga bahan baku

Aseton : US $ 1,67/ kg (Shell, USA)

(www.orbichem.com, diakses tanggal 16 Oktober 2014)

Asam Asetat : US $ 0,58/ kg (GNFChemical,Ltd, India) Rp 5066,26/kg (PT. Indoacidatama)

(www.orbichem.com, diakses tanggal 16 Oktober 2014)

commit to user Harga Produk

Asetat anhidrat : US $ 2,21/kg

(www.orbichem.com, diakses tanggal 16 Oktober 2014) Harga Produk Samping

Listrik : Rp. 1.000,00

(www.pln.co.id)

Synth gas (CH4, C2H4, CO) : US $ 0,83/kg

(www.icis, diakses tanggal 17 juli 2014)

6.2. Penafsiran Harga Peralatan

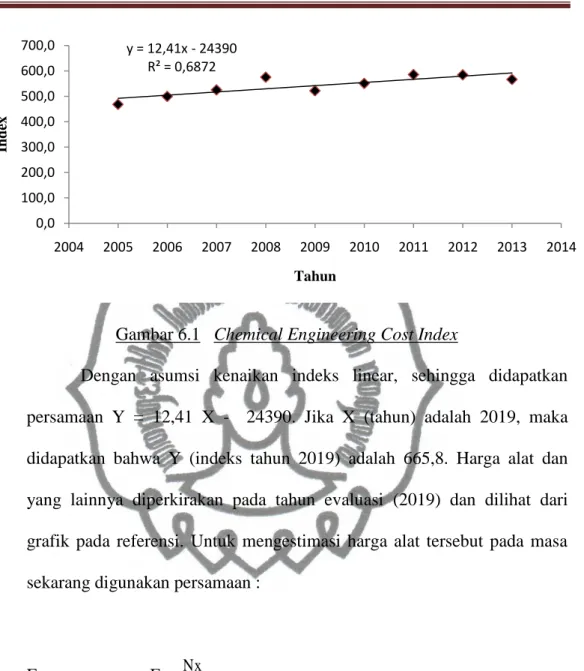

Harga peralatan proses tiap alat tergantung pada kondisi ekonomi yang sedang terjadi. Harga peralatan setiap tahun sangat sulit diketahui sehingga diperlukan suatu metode untuk memperkirakan harga suatu alat dari data peralatan serupa pada tahun sebelumnya. Data indeks harga alat dapat tersaji pada tabel 6.1.

Tabel 6.1 Indeks Harga Alat

Cost Indeks, tahun Chemical Engineering Plant Index

2005 468,2

2006 499,6

2007 525,4

2008 575,4

2009 521,9

2010 550,8

2011 585,7

2012 584,6

2013 566,6

(Sumber : CEPCI, 2014)

commit to user

Gambar 6.1 Chemical Engineering Cost Index

Dengan asumsi kenaikan indeks linear, sehingga didapatkan persamaan Y = 12,41 X - 24390. Jika X (tahun) adalah 2019, maka didapatkan bahwa Y (indeks tahun 2019) adalah 665,8. Harga alat dan yang lainnya diperkirakan pada tahun evaluasi (2019) dan dilihat dari grafik pada referensi. Untuk mengestimasi harga alat tersebut pada masa sekarang digunakan persamaan :

Ex = Ey.

Ny Nx

Ex = Harga pembelian pada tahun 2019 Ey = Harga pembelian pada tahun referensi Nx = Indeks harga pada tahun 2019

Ny = Indeks harga pada tahun referensi

(Peters and Timmerhaus, 2003)

y = 12,41x - 24390 R² = 0,6872

0,0 100,0 200,0 300,0 400,0 500,0 600,0 700,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Index

Tahun

commit to user

Asumsi - asumsi dan ketentuan yang digunakan dalam analisa ekonomi :

1. Pengoperasian pabrik dimulai tahun 2020. Proses yang dijalankan adalah proses kontinyu.

2. Pabrik yang akan didirikan memiliki kategori High Risk.

3. Kapasitas produksi adalah 100.000 ton/tahun.

4. Jumlah hari kerja adalah 330 hari per tahun.

5. Shut down pabrik dilaksanakan selama 30 hari dalam satu tahun untuk perbaikan alat-alat pabrik.

6. Modal kerja yang diperhitungkan selama 1 bulan.

7. Umur alat-alat pabrik diperkirakan 10 tahun.

8. Nilai rongsokan (Salvage Value) adalah 0.

9. Situasi pasar, biaya dan lain - lain diperkirakan stabil selama pabrik beroperasi.

10. Kurs rupiah yang dipakai adalah Rp 11.782,00. (Bank Mandiri, 15 Juli 2014)

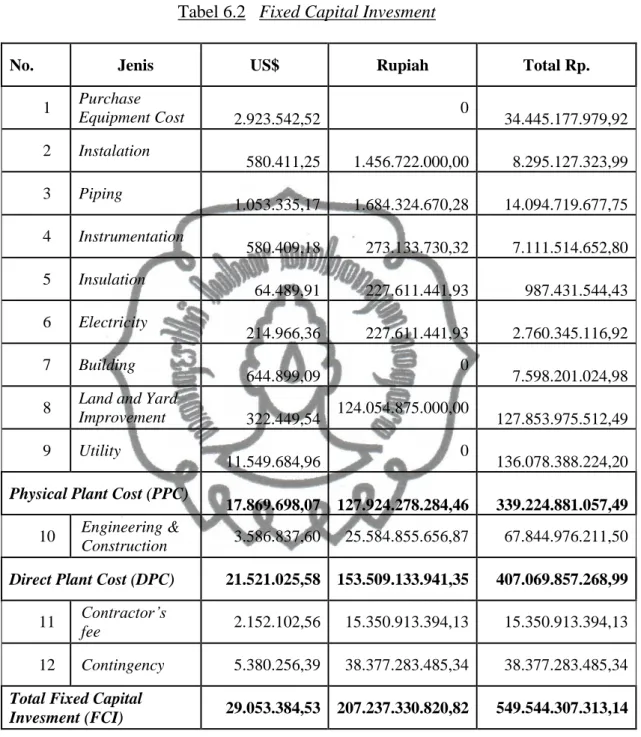

6.3. Penentuan Total Capital Investment (TCI)

Capital Investment merupakan banyaknya pengeluaran yang dibutuhkan untuk mendirikan fasilitas-fasilitas pabrik dan untuk pengoperasiannya. Capital Investment terdiri dari :

a. Fixed Capital Investment (FCI)

Fixed Capital Investment merupakan biaya yang dibutuhkan untuk mendirikan fasilitas-fasilitas pabrik.

commit to user

Tabel 6.2 Fixed Capital Invesment

No. Jenis US$ Rupiah Total Rp.

1 Purchase

Equipment Cost 2.923.542,52 0

34.445.177.979,92 2 Instalation

580.411,25 1.456.722.000,00 8.295.127.323,99 3 Piping

1.053.335,17 1.684.324.670,28 14.094.719.677,75 4 Instrumentation

580.409,18 273.133.730,32 7.111.514.652,80 5 Insulation

64.489,91 227.611.441,93 987.431.544,43 6 Electricity

214.966,36 227.611.441,93 2.760.345.116,92 7 Building

644.899,09 0

7.598.201.024,98 8 Land and Yard

Improvement 322.449,54 124.054.875.000,00

127.853.975.512,49 9 Utility

11.549.684,96 0

136.078.388.224,20 Physical Plant Cost (PPC)

17.869.698,07 127.924.278.284,46 339.224.881.057,49 10 Engineering &

Construction 3.586.837,60 25.584.855.656,87 67.844.976.211,50 Direct Plant Cost (DPC) 21.521.025,58 153.509.133.941,35 407.069.857.268,99

11 Contractor’s

fee 2.152.102,56 15.350.913.394,13 15.350.913.394,13 12 Contingency 5.380.256,39 38.377.283.485,34 38.377.283.485,34 Total Fixed Capital

Invesment (FCI) 29.053.384,53 207.237.330.820,82 549.544.307.313,14

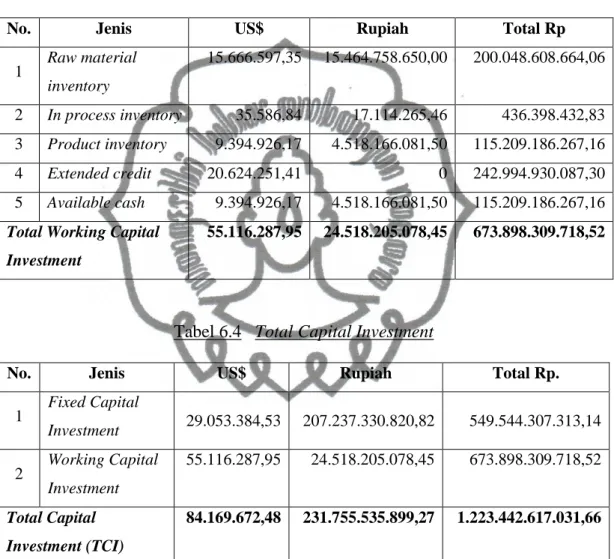

b. Working Capital Investment (WCI)

Working capital (modal kerja) merupakan modal yang diperlukan untuk menjalankan usaha atau modal dalam operasi dari suatu pabrik selama waktu tertentu dalam harga stabil. Working capital terdiri dari

commit to user

biaya persediaan raw material inventory, in process inventory, product inventory, extended credit (account receiveable and account payable), dan available cash.

Tabel 6.3 Working Capital Investment

No. Jenis US$ Rupiah Total Rp

1 Raw material inventory

15.666.597,35 15.464.758.650,00 200.048.608.664,06

2 In process inventory 35.586,84 17.114.265,46 436.398.432,83 3 Product inventory 9.394.926,17 4.518.166.081,50 115.209.186.267,16

4 Extended credit 20.624.251,41 0 242.994.930.087,30

5 Available cash 9.394.926,17 4.518.166.081,50 115.209.186.267,16 Total Working Capital

Investment

55.116.287,95 24.518.205.078,45 673.898.309.718,52

Tabel 6.4 Total Capital Investment

No. Jenis US$ Rupiah Total Rp.

1 Fixed Capital

Investment 29.053.384,53 207.237.330.820,82 549.544.307.313,14 2 Working Capital

Investment

55.116.287,95 24.518.205.078,45 673.898.309.718,52

Total Capital Investment (TCI)

84.169.672,48 231.755.535.899,27 1.223.442.617.031,66

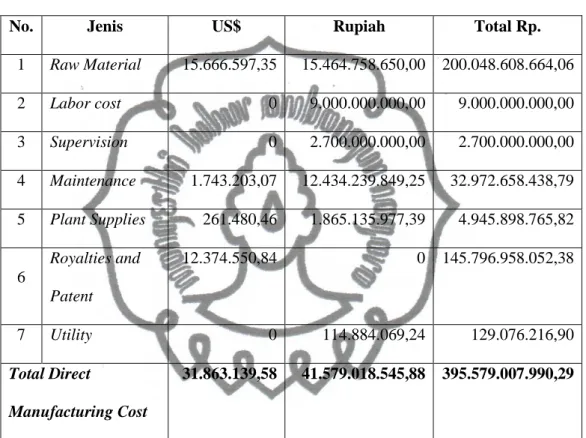

6.4. Penentuan Manufacturing Cost (MC)

Total manufacturing cost (biaya pengeluaran) merupakan jumlah direct manufacturing cost, indirect manufacturing cost, dan fixed manufacturing cost yang bersangkutan dengan produk.

commit to user a. Direct Manufacturing Cost (DMC)

Direct manufacturing cost merupakan pengeluaran yang bersangkutan langsung dalam pembuatan produk.

Tabel 6.5 Direct Manufacturing Cost

No. Jenis US$ Rupiah Total Rp.

1 Raw Material 15.666.597,35 15.464.758.650,00 200.048.608.664,06

2 Labor cost 0 9.000.000.000,00 9.000.000.000,00

3 Supervision 0 2.700.000.000,00 2.700.000.000,00

4 Maintenance 1.743.203,07 12.434.239.849,25 32.972.658.438,79 5 Plant Supplies 261.480,46 1.865.135.977,39 4.945.898.765,82

6

Royalties and Patent

12.374.550,84 0 145.796.958.052,38

7 Utility 0 114.884.069,24 129.076.216,90

Total Direct

Manufacturing Cost

31.863.139,58 41.579.018.545,88 395.579.007.990,29

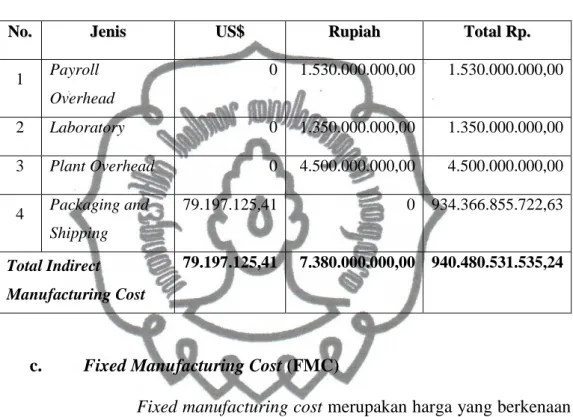

commit to user b. Indirect ManufacturingCost (IMC)

Indirect manufacturing cost adalah pengeluaran sabagai akibat pengeluaran tidak langsung dari operasi pabrik.

Tabel 6.6 Indirect Manufacturing Cost

NNoo.. JeJeniniss UUSS$$ RuRuppiiaahh TToottaall RRpp..

1 Payroll Overhead

0 1.530.000.000,00 1.530.000.000,00

2 Laboratory 0 1.350.000.000,00 1.350.000.000,00

3 Plant Overhead 0 4.500.000.000,00 4.500.000.000,00

4 Packaging and Shipping

79.197.125,41 0 934.366.855.722,63

Total Indirect Manufacturing Cost

79.197.125,41 7.380.000.000,00 940.480.531.535,24

c. Fixed Manufacturing Cost (FMC)

Fixed manufacturing cost merupakan harga yang berkenaan dengan fixed capital dan pengeluaran yang bersangkutan dengan fixed capital yang harganya tetap, tidak tergantung waktu maupun tingkat produksi.

Tabel 6.7 Fixed Manufacturing Cost

No. Jenis US$ Rupiah Total Rp.

1 Depresiasi 2.324.270,76 16.578.986.465,67 43.963.544.585,05 2 Property Tax 581.067,69 2.072.373.308,21 8.918.512.838,05 3 Asuransi 581.067,69 2.072.373.308,21 8.918.512.838,05

Total Fixed Manufacturing Cost

3.486.406,14 20.723.733.082,08 61.800.570.261,15

commit to user

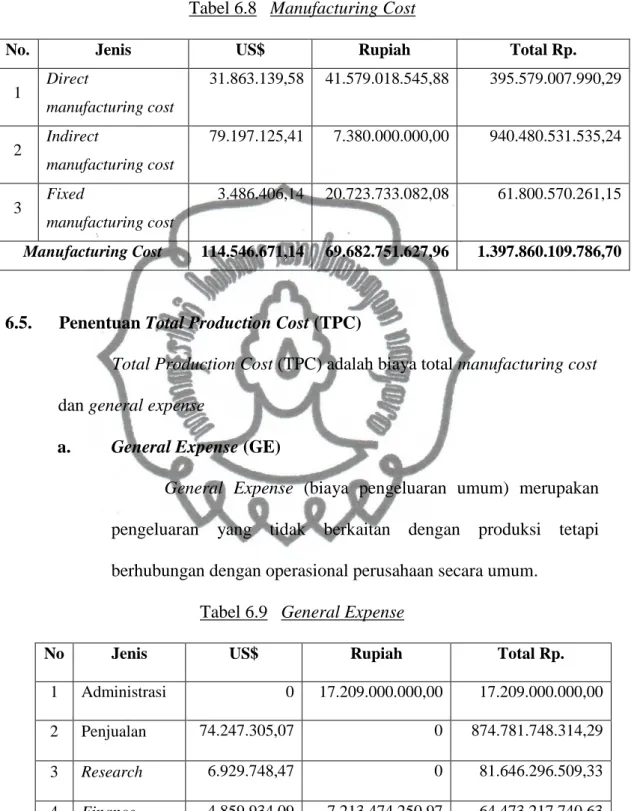

Tabel 6.8 Manufacturing Cost

No. Jenis US$ Rupiah Total Rp.

1 Direct

manufacturing cost

31.863.139,58 41.579.018.545,88 395.579.007.990,29

2 Indirect

manufacturing cost

79.197.125,41 7.380.000.000,00 940.480.531.535,24

3 Fixed

manufacturing cost

3.486.406,14 20.723.733.082,08 61.800.570.261,15

Manufacturing Cost 114.546.671,14 69.682.751.627,96 1.397.860.109.786,70

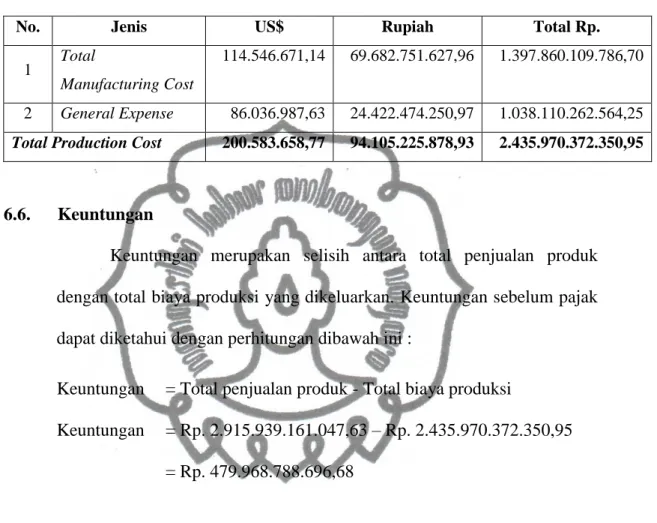

6.5. Penentuan Total Production Cost (TPC)

Total Production Cost (TPC) adalah biaya total manufacturing cost dan general expense

a. General Expense (GE)

General Expense (biaya pengeluaran umum) merupakan pengeluaran yang tidak berkaitan dengan produksi tetapi berhubungan dengan operasional perusahaan secara umum.

Tabel 6.9 General Expense

No Jenis US$ Rupiah Total Rp.

1 Administrasi 0 17.209.000.000,00 17.209.000.000,00

2 Penjualan 74.247.305,07 0 874.781.748.314,29

3 Research 6.929.748,47 0 81.646.296.509,33

4 Finance 4.859.934,09 7.213.474.250,97 64.473.217.740,63 Total General

Expense

86.036.987,63 24.422.474.250,97 1.038.110.262.564,25

commit to user b. Total Production Cost (TPC)

Tabel 6.10 Total Production Cost

No. Jenis US$ Rupiah Total Rp.

1 Total

Manufacturing Cost

114.546.671,14 69.682.751.627,96 1.397.860.109.786,70

2 General Expense 86.036.987,63 24.422.474.250,97 1.038.110.262.564,25 Total Production Cost 200.583.658,77 94.105.225.878,93 2.435.970.372.350,95

6.6. Keuntungan

Keuntungan merupakan selisih antara total penjualan produk dengan total biaya produksi yang dikeluarkan. Keuntungan sebelum pajak dapat diketahui dengan perhitungan dibawah ini :

Keuntungan = Total penjualan produk - Total biaya produksi

Keuntungan = Rp. 2.915.939.161.047,63 – Rp. 2.435.970.372.350,95

= Rp. 479.968.788.696,68

Jika pajak sebesar 25% dari keuntungan sebelum pajak maka akan didapat keuntungan setelah pajak sebesar Rp. 119.992.197.174,17 (Dirjen Pajak, 1983).

6.7. Analisa Kelayakan

1. % Return on Investment (ROI)

% ROI merupakan tingkat pengembalian modal dari pabrik ini, dimana untuk industrial chemical yang tergolong high risk, mempunyai batasan ROI minimum sebelum pajak sebesar 44 % (Aries and Newton,1954).

commit to user

% FCI 100

Keuntungan

ROI

ROI sebelum pajak = 87,34 % ROI setelah pajak = 65,50 % 2. Pay Out Time (POT)

Pay Out Time merupakan waktu yang diperlukan untuk pengembalian capital investment dari keuntungan yang diperoleh sebelum dikurangi depresiasi. Besarnya POT untuk pabrik yang beresiko tinggi sebelum pajak adalah kurang dari 2 tahun.

Depresiasi Profit

POT FCI

Besarnya POT untuk pabrik asetat anhidrat yang akan didirikan ini adalah:

POT sebelum pajak = 1,05 tahun POT setelah pajak = 1,36 tahun 3. Break Event Point (BEP)

Break Event Point merupakan besarnya kapasitas produksi minimum yang diperlukan agar pabrik tetap dapat beroperasi dan tidak mengalami kerugian. Besarnya BEP yang lazim untuk suatu pabrik yaitu 40 – 60 %.

% Ra 100 0,7 - Va - Sa

Ra 0,3

BEP Fa

Fixed Manufacturing Cost (Fa) = Rp. 61.800.570.261,16 Variable Cost (Va)

commit to user Tabel 6.11 Variable Cost

No Jenis Rupiah

1. Raw Material 184.583.850.014,06

2. Packaging and Shipping 933.100.531.535,24

3. Utilitas 136.078.388.224,20

4. Royalti and patent 145.796.958.052,38 Total Variable Cost (Va) 1.399.559.727.825,88

Regulated Cost (Ra)

Tabel 6.12 Regulated Cost

No. Jenis Rupiah

1. Gaji karyawan 9.000.000.000,00

2. Supervisi 2.700.000.000,00

3. Payroll overhead 1.530.000.000,00

4. Plant overhead 4.500.000.000,00

5. Laboratorium 1.350.000.000,00

6. General Expense 1.038.110.262.564,25

7. Maintenance 32.972.658.438,79

8. Plant supplies 4.945.898.765,82

Total Regulated Cost (Ra) 1.095.108.819.768,86

Sales Annual Cost (Sa)= Rp. 2.915.939.161.047,63

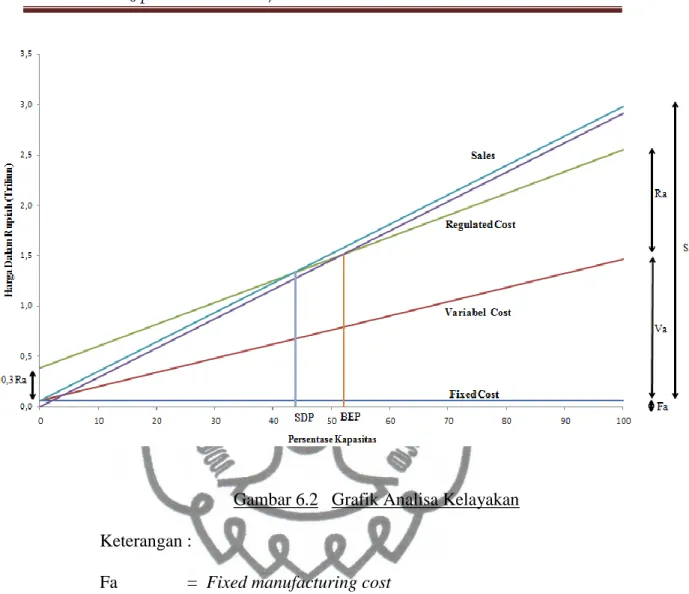

Besarnya BEP untuk pabrik asetat anhidrat ini adalah 52,06 %

commit to user 4. Shut Down Point ( SDP )

Shut down point merupakan besarnya kapasitas produksi yang diperlukan agar pabrik bisa tetap melakukan operasi meski mengalami kerugian sebesar biaya fixed manufacturing cost.

% Ra 100

0,7 - Va - Sa

Ra

SDP 0,3

Sehingga didapat SDP untuk pabrik asetat anhidrat yang akan didirikan ini adalah sebesar 43,82 %.

5. Discounted Cash Flow ( DCF )

Discounted cash flow perbandingan besarnya persentase keuntungan yang diperoleh terhadap capital investment dibandingkan dengan tingkat bunga yang berlaku di bank.

dengan :

FCI = Fixed capital investment WC = Working capital

C = Annual cash flow

= profit after taxes + finance + depreciation SV = Salvage value ( dianggap = 0% PEC) diperkirakan umur pabrik (n) = 10 tahun

Dari perhitungan DCF diperoleh nilai i = 29,52 %.

11i 1 1i 2 1 1i 3 ...

1 1i n WC

1 iSVn. C WC

FCI

commit to user

Gambar 6.2 Grafik Analisa Kelayakan Keterangan :

Fa = Fixed manufacturing cost Va = Variabel cost

Ra = Regulated cost Sa = Penjualan ( sales ) SDP = Shut down point BEP = Break event point

commit to user

Tabel 6.13 Analisa Kelayakan

Keterangan Perhitungan Batasan

1. Percent Return of Investment (% ROI)

ROI sebelum pajak 87,34 % min. 44 % (resiko tinggi) (Aries and Newton, 1954) ROI setelah pajak 65,50 %

2. Pay Out Time (POT)

POT sebelum pajak 1,05 maks. 2 tahun(resiko tinggi) (Aries and Newton, 1954)

POT setelah pajak 1,36

3. Break Even Point (BEP) 52,06 % 40% ~ 60 % 4. Shut Down Point (SDP) 43,82 % -

5. Discounted Cash Flow (DCF) 29,52 % 10,5 %

(suku bunga kredit Korporasi Bank Mandiri, di akses Juli 2014)

Dari analisa ekonomi yang telah dilakukan telah dapat diambil kesimpulan bahwa pendirian pabrik asetat anhidrat dengan proses ketena dari dekomposisi aseton kapasitas 100.000 ton/tahun layak dipertimbangkan untuk direalisasikan pembangunannya.