2.1 Pengertian Sistem Informasi

M enurut Bodnar dan Hopwood (2004) sistem informasi adalah “ the use of computer technology in an organization to provide information to users. A computer based information system is a collection of computer hardware and software designed to transform data into useful information.” (p. 3-4).

M enurut Whitten, Bentley and Dittmann (2004) sistem informasi adalah “ an arrangement of people, data, processes, and information technology that interact to collect, process, store, and provide as output the information neede to support an organization.” (p. 4).

M enurut O’Brien (2003), “information system can be any organized combination of people, hardware, software, communication networks, and data resources that collects, transform, and disseminates information in an organization.”

(p.7).

M enurut Hall yang diterjemahkan oleh tim penerbit salemba empat (2001),

“sistem infomasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai”

(h.7).

Dari definisi di atas, dapat disimpulkan bahwa sistem informasi adalah kombinasi orang dan sumber daya yang terdiri dari orang, perangkat keras dan perangkat lunak computer yang saling berinteraksi untuk mentransformasikan data menjadi informasi dan menyediakan infomasi tersebut serta mendistribusikannya kepada pemakai di organisasi.

2.1.1 Pengertian Sistem Informasi Akuntansi

M enurut Bodnar dan Hopwood (2004) sistem informasi akuntansi adalah “ a collection of resources, such as people and equipment, designed to transform financial and other data into information… the term accounting information system

used more broadly to include transaction processing cycles, the use of information technology, and the development of information systems.” (p. 1).

M enurut Jones and Rama (2003), sistem informasi akuntansi adalah “ a subsystem of MIS that provides accounting and financial information, as well as other information obtained in the routined transactions. An AIS tracks a wide range of information about sales orders, sales in units and dollars, cash collections, purchase orders, goods receive and payments, wages and hours worked.” (p. 5)

M enurut M cLeod (2001), “Sistem informasi akuntansi bertugas untuk mengumpulkan data yang menjelaskan kegiatan perusahaan, mengubah data tersebut menjadi informasi, serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan” (h.4)

M enurut Wilkinson et al. (2001), “accounting information system is a unified structure within an entitiy, such as business firm, that employs physical resources and other components to transform economic data into accounting information, with the purpose of satisfying the information needs of a variety of user.” (p.7)

Untuk itu, dapat ditarik kesimpulan bahwa sistem informasi akuntansi adalah kumpulan sumber daya yaitu orang dan peralatan yang digunakan untuk menyediakan informasi yang berguna bagi pihak intern maupun ekstern.

2.1.2 Tujuan dan Kegunaan Sistem Informasi Akuntansi

Sistem Informasi Akuntansi memiliki tujuan (Wilkinson et al., 2000) sebagai berikut:

• Sebagai pendukung kegiatan operasional sehari-hari perusahaan.

• Sebagai pendukung pihak manajemen dalam membuat keputusan.

• Sebagai suatu acuan oleh pihak eksternal untuk mengetahui keadaan perusahaan.

Sistem Informasi Akuntansi memiliki lima kegunaan (Rama, Dasaratha V dan Frederick L.Jones, 2006), yaitu:

• Membuat laporan mengenai informasi yang dibutuhkan oleh pihak eksternal perusahaan.

• Membantu manajer dalam menangani aktivitas operasional yang rutin dilakukan dalam suatu siklus operasi suatu perusahaan.

• Mendukung dalam pengambilan keputusan pada semua tingkat manajemen dalam perusahaan, baik yang dilakukan secara rutin maupun ad hoc.

• Membantu dalam membuat suatu perencanaan dan juga dalam melakukan kontrol atas setiap aktivitas yang dilakukan.

• Melaksanakan pengendalian intern, dimana termasuk aturan-aturan, prosedur, dan sistem informasi yang digunakan untuk melindungi kekayaan perusahaan dan menjaga keakuratan data keuangan perusahaan.

Penerapan Sistem Informasi Akuntansi yang efektif memiliki peranan yang sangat penting kesuksesan sebuah perusahaan di masa mendatang. Tanpa adanya monitor dari setiap peristiwa yang terjadi pada perusahaan, maka perusahaan tidak dapat menentukan seberapa baik kinerja yang telah dilakukan perusahaan.

2.1.3 Siklus Pemrosesan Transaksi pada Sistem

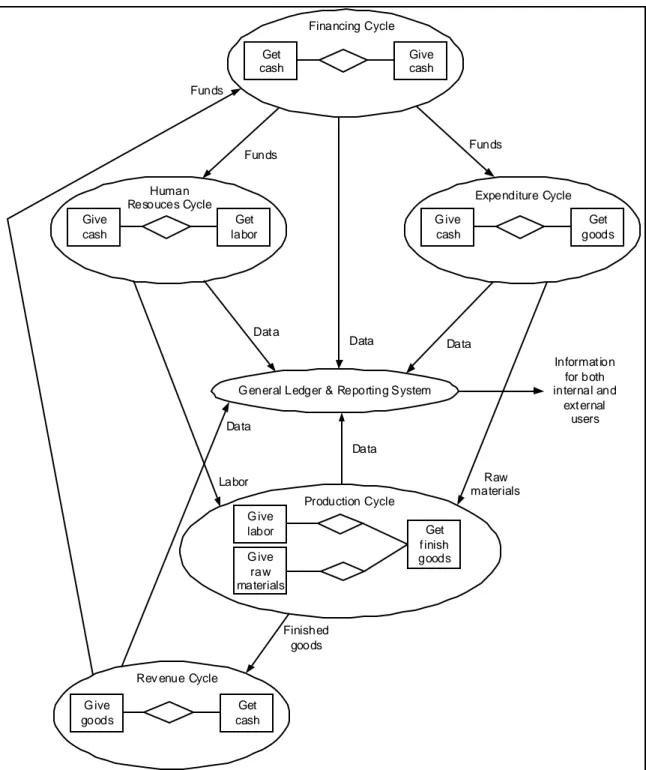

Proses bisnis pada perusahaan merupakan suatu rangkaian aktivitas yang dilakukan perusahaan dalam melakukan bisnisnya, mulai dari proses pembelian, produksi, hingga penjualan barang atau jasa. Siklus transaksi pada perusahaan dapat dibagi kedalam lima subsistem (Romney et al , 2006), yaitu:

a. Revenue Cycle (Siklus Pendapatan), yang terdiri dari peristiwa penjualan dan penerimaan kas.

b. Expenditure Cycle (Siklus Pengeluaran), yang terdiri dari peristiwa pembelian

dan pengeluaran kas.

c. Human resource cycle (Siklus Sumber Daya M anusia), terdiri peristiwa yang berhubungan perekrutan dan pembayaran atas tenaga kerja.

d. Production cycle (Siklus Produksi), terdiri dari peristiwa yang berhubungan dalam pengubahan bahan mentah menjadi produk/jasa yang siap dipasarkan.

e. Financing cycle (Siklus Keuangan Perusahaan), terdiri dari peristiwa yang berhubungan dengan penerimaan modal dari investor dan kreditor.

Pada gambar 2.1, dilihat hubungan antara setiap subsistem yang ada pada perusahaan, dimana masing-masing subsistem akan terhubung dengan sebuah sistem pelaporan yang digunakan untuk menyampaikan informasi baik kepada pihak manajemen maupun pihak luar perusahaan.

Get cash

G eneral Ledger & Reporting System Give cash

Get f inish goods G ive

labor G ive raw materials

Financing Cycle

Give cash

Get labor Human

Resouces Cycle

G ive cash

Get goods Expenditure Cycle

G ive goods

Get cash Rev enue Cycle

Production Cycle

Funds Funds

Funds

Dat a Data

Data

Data

Data

Labor Raw

materials

Finished goods

Informat ion for both internal and

ext ernal users

Gambar 2.1. Subsistem dalam Sistem Informasi Akuntansi.

Sumber: Romney (2006, p30)

2.2 Sistem Informasi Akuntansi Pembelian dan Persediaan 2.2.1 Pengertian Sistem Informasi Akuntansi Pembelian

M enurut Bodnar dan Hopwood (2004) istilah pengadaan (procurement) adalah sinonim dari istilah pembelian. Pengadaan adalah salah satu dari proses bisnis perusahaan yang terdiri dari: kegiatan pemilihan sumber, pemesanan dan perolehan barang dan jasa. Tahapan yang umum dalam proses pengadaan adalah:

penentuan kebutuhan, pemilihan sumber, permintaan penawaran harga, pemilihan supplier, pembuatan purchase order, penerimaan barang, verifikasi invoice dan pembayran ke supplier. Barang dan jasa juga dapat diperoleh secara internal jika barang diproduksi oleh entitas lain dalam perusahaan.

M enurut Jones dan Rama (2003) proses bisnis adalah urutan aktivitas yang dijalankan oleh perusahaan untuk memperoleh, memproduksi, menjual barang dan jasa. Proses bisnis sebuah perusahaan dapat dilihat melalui siklus transaksi dari proses bisnis tersebut dan dapat dikelompokan ke dalam tiga siklus transaksi utama yaitu siklus perolehan atau pembelian yang meliputi proses pembelian, penerimaan dan pembayaran atas barang dan jasa; siklus konversi yang meliputi proses untuk mengubah sumber daya yang diperoleh menjadi barang dan jasa; dan siklus pendapatan yang meliputi proses penyediaan barang dan jasa ke pelanggan.

M enurut Jones dan Rama (2003) siklus pembelian setiap jenis perusahaan hamper serupa karena meliputi beberapa atau seluruh kegiatan berikut ini :

• Konsultasi dengan supplier yang diadakan sebelum pembelian berlangsung dengan cara menghubungi beberapa supplier untuk mendapatkan pemahaman mengenai ketersediaan kuantitas dan harga dari barang dan jasa.

• Pembuatan dokumen permintaan pengadaan barang atau jasa dengan mendapatkan persetujuan dari supervisor. Permintaan ini kemudaian digunakan oleh departemen pembelian untuk memesan barang.

• Mengadakan perjanjian dengan supplier untuk pembelian barang atau jasa dimasa yang akan datang. Perjanjian dengan supplier meliputi pesanan-pesanan pembelian (pesanan yang sebetulnya dikirim ke supplier) dan kontrak sengan supplier.

• Penerimaan barang atau jasa dari supplier dimana perusahaan harus memastikan bahwa hanya batang yang dipesan berada dalam kondisi baiklah yang akan diterima.

• Pengakuan kewajiban atas barang dan jasa yang diterima dari supplier yang akan dicatat oleh departemen hutang pada saat tagihan diterima dari supplier.

• Pemilihan invoice yang akan dibayar.

• Penulisan, penandatanganan dan pengiriman check kepada supplier.

Untuk itu, dapat ditarik kesimpulan bahwa pembelian adalah kegiatan pemilihan sumber, pemesanan dan perolehan barang dan jasa. Dimana kegiatan tersebut didasari pada tahapan umum dalam proses pengadaan.

2.2.1.1 Dokumen yang terkait

M enurut Wikinson (2000) Dokumen yang terkait ke kepada siklus pembelian adalah :

• Purchase Requisition

Form yang digunakan dalam siklus pembelian yang mengotorisasi penempatan dari order untuk barang atau jasa

• Purchase order

Form yang secara resmi disiapkan yang berasal dari permintaan pembelian

• Receiving order

Dokumen yang mencatata penerimaan barang

• Supplier (Vendor)invoice

Invoice dari supplier yang menyediakan barang atau jasa

• Disbursment Voucher

Dokumen didalam sistem voucher yang mengakumulasikan supplier invoice untuk pembayaran

• Disbursment Check

Dokumen terkahir dalam siklus pembelian yang menyediakan pembayran kepada supplier untuk suatu barang atau jasa

• Debit memorandum

Dokumen yang mengotorisasi pengembalian pembelian

• New Supplier(vendor) form

Form yang digunakan dalam pemilihan supplier baru, menunjukkan data mengenai harga, tipe barang atau jasa yang disediakan, pengalaman, posisi kredit referensi.

• Request for proposal (or quotation)

Form yang digunakan dalam prosedur pemilihan, menunjukkan barang atau jasa yang diperlukan dan harga yang bersaing, jangka waktu pembayran dan lain-lain

2.2.1.2 Unit yang terkait

M enurut Wikinson (2000) unit yang terkait dalam sistem akuntansi pembelian adalah sebagai berikut :

• Inventory Mangement / Logistic

Dalam perusahaan dagang, tujuan dari fungsi manajemen persediaan adalah untuk mengatur persediaan penjualan yang digunakan untuk perusahaan untuk dijual kembali. Dalam perusahaan manufaktur, aktivitas yang terlibat dalam manajemen perusahaan mungkin akan dikombinasikan dengan produksi untuk fungsi logistic. Fungsi distribusi termasuk dalam fungsi pemasaran/distribusi. Selain merencanakan tanggung jawab, manajemen inventory mencakup pembelian, penerimaan, dan penyimpanan.

Pembelian memfokuskan pada pemilihan supplier atau vendor untuk pemesanan barang atau jasa. Dan membuat pemilihan dasar seperti harga yang diberikan untuk produk atau jasa, kualitas barang atau jasa yang ditawarkan, jangka waktu dan tanggal pengiriman. Bersama dengan pengendalian persediaan (dibawah fungsi akuntansi), pembelian menentukan kuantitas dari barang yang

diperlukan. Penerimaan mempunyai tenggung jawab untuk menerima barang yang telah dipesan, verifikasi jumlah dan kondisinya dan memindahkan barang tersebut ke gudang. Penyimpanan mempunyai tanggung jawab untuk menjaga barang dari pencurian, perusakan, dan mengecek secara berkala apabila ada permintaan pengeluaran barang

2.2.1.3 Prosedur dalam proses Pembelian

M enurut Bodnar dan Hopwood (2004) Prosedur dalam proses Pembelian adalah:

• Menentukan kebutuhan

• Memilih sumber daya

• Permintaan untuk quotation

• Memilih pemasok

• Menerbitkan pesanan pembelian

• Penerimaan barang

• Pembayaran kepada pemasok

2.2.2 Pengertiian Sistem Informasi Akuntansi Persediaan

M enurut Assauri (2004) persediaan adalah “ suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal, atau persediaan barang-barang yang amsih dalam pengerjaan atau proses produksi, ataupun persediaan barang baku yang menunggu penggunanya dalam proses produksi.” (h.169).

M enurut Standar Akuntansi Keuangan (2004): Persediaan adalah “ aktiva: tersedia untuk dijual dalam kegiatan usaha normal; dalam proses produksi dan atau dalam perjalanan; atau dalam bentuk bahan atau perlengkapan (supplier) untuk digunakan dalam proses produksi atau pemberian jasa. … Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali … Persediaan juga mencakup barang jadi yang telah diproduksi, atau barang dalam

penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang digunakan dalam proses produksi.” (SAK No. 14.1).

Untuk itu, dapat ditarik kesimpulan bahwa persediaan adalah aktiva perusahaan yang meliputi barang jadi yang tersedia untuk dijual kembali, barang dalam penyelesaian yang sedang di produksi dan bahan serta perlengkapan yang digunakan dalam proses produksi.

2.2.2.1 Dokumen Yang Digunakan Berhubungan dengan Persediaan M enurut Assauri (2004) pencatatan dalam pengawasan persediaan adalah semua pencatatan atau pembukuan mengenai penerimaan, persediaan di gudang dan pengeluaran bahan baku dan bahan-bahan lainnya serta hasil produksi dalam suatu perusahaan. Pencatatan-pencatatan tersebut diperlukan untuk menjamin bahan-bahan atau barang-barang dipergunakan secara efisien dan perusahaan dapat mengikuti perkembangan persediaannya dengan baik.

M enurut Assauri (2004) pada dasarnya terdapat lima catatan yang paling penting atau utama dalam sistem pengawasan persediaan:

• Permintaan Untuk Dibeli (purchase requisition)

Dokumen permintaan pembelian bahan-bahan atau barang-barang dalam jumlah tertentu yang ditujukan kepada bagian pembelian. Permintaan tersebut dia adakan dengan tujuan untuk menjamin tersedianya persediaan yang cukup dari bahan-bahan atau barang-barang tersebut atau mengisi kembali persediaan bila persediaan bahan-bahan tertentu yang ada akan mendekati titik yang terandah atau minimum yang telah ditentukan lebih dahulu.

• Laporan Penerimaan (receiving report)

Dokumen yang memberikan informasi mengenai penerimaan atas barang yang telah dipesan.

• Catatan Persediaan (balance of stores record)

M erupakan istilah lain dari: perpetual inventory card, stock record card, stored ledger sheet, balance of stores form, stores balance sheet, dan material ledger sheet.

Informasi yang terdapat dalam “balance of stores card” berbeda-beda tergantung dari perusahaan pabrik yang menggunakannya. Akan tetapi data- data yang biasanya terdapat dalam daftar ini adalah:

a. Gambaran atau deskripsi lengkap dari bahan-bahan tersebut

b. Jumlah dari bahan-bahan yang tersedia di gudang, yang dipesan dan yang dialokasikan untuk prouksi

c. Jumlah bahan-bahan yang alan atau harus dibeli bila waktunya telah tiba untuk mengadakan pemesanan baru.

d. Harga bahan-bahan itu per unit

e. Jumlah yang dipakai selama suatu periode atau jangka waktu tertentu

f. Nilai dari persediaan yang ada

• Daftar Permintaan Bahan (material requisition form)

Formulir yang dibuat oleh petugas gudang untuk dipergunakan oleh bagian pembelian dalam mengadakan pemesanan bahan-bahan yang perlu dibeli kembali.

• Perkiraan Pengawasan (control accounting)

Catatan yang digunakan oleh Bagian Akuntansi untuk mengawasi setiap pencatatan mutasi persediaan yang dilakukan oleh bagian gudang.

Semua pembelian akan didebit dan semua pemakaian akan dikredit dalam perkiraan ini. Saldo perkiraan pengawasan harus sama dengan saldo yang terdapat pada “perpetual inventory cards.” Tidak sesuainya saldo antara keduanya, mengharuskan diadakannya penyelidikan selanjutnya.

2.2.2.2 Metode Pencatatan Persediaan

M enurut M ulyadi (2001) terdapat dua macam metode pencatatan persediaan:

• Mutasi Persediaan (perpetual inventory method)

M etode pencatatan persediaan dimana setiap mutasi persediaan dicatat dalam kartu persediaan.

• Persediaan fisik (physical inventory method)

M etode pencatatan persediaan yang dilakukan atas penambahan persediaan dari pembelian, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan.

Harga pokok kemudian diperoleh dengan menjumlahkan persediaan pada awal periode dengan pembelian dan mengurangkan hasil penjumlahan tersebut dengan hasil perhitungan fisik sisa persediaan yang masih ada di gudang pada akhir periode akuntansi.

2.2.2.3 Metode Penilaian Persediaan

M enurut Assauri (2004) ada beberapa cara yang dapat digunakan untuk menilai suatu persediaan, diantaranya dengan:

• Cara First-In, First-Out (FIFO Method)

Cara penilaian persediaan yang berdasarkan atas asumsi bahwa harga barang yang sudah terjual dinilai menurut harga pembelian barang yang terdahulu masuk. Dengan demikian persediaan akhir dinilai menurut harga pembelian barang yang akhir masuk

• Cara Rata-rata tertimbang (Weighted Average Method) Cara penilaian persediaan yang berdasarkan atas harga rata-rata dimana harga tersebut dipengaruhi oleh jumlah barang yang diperoleh pada masing-masing harganya.

• Cara Last-In, First-Out (LIFO Method)

Cara penilaian persediaan berdasarkan atas asumsi bahwa barang yang telah terjual dinilai menurut harga pembelian barang yang terakhir masuk. Sehingga persediaan yang masih

ada atau stock dinilai berdasarkan harga pembelian barang yang terdahulu.

2.2.2.4 Jenis Persediaan

M enurut Assauri (2004) persediaan yang terdapat dalam perusahaan dapat dibedakan menurut beberapa cara, dilihat dari fungsinya, dan dilihar dari jenis dan posisi barang dalam urutan pengerjaan produk.

1. Dilihat dari fungsinya :

• Batch Stock atau Lot Inventory

Persediaan yang muncul karena pembelian atau pembuatan barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan pada waktu tertentu untuk mendapatkan potongan harga pembelian, biaya pengangkutan yang lebih murah per unitnya dan penghematan dalam biaya-biaya lainnya yang mungkin diperoleh.

• Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan. Jadi apabila terdapat fluktuasi permintaan yang sangat besar maka persediaan (fluctuation stock) yang dibutuhkan sangat besar pula untuk menjaga kemungkinan naik turunnya permintaan tersebut.

• Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan yaitu berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan atau penjualan permintaan yang meningkat.

Disamping itu anticipation stock dimaksudkan pula untuk menjaga kemungkinan sukarnya diperoleh bahan-bahan sehingga

tidak mengganggu jalannya produksi atau menghindari kemacetan produksi.

2. Dilihat dari jenis dan posisi produk dalam urutan pengerjaan produk :

• Persediaan bahan baku (Raw Material Stock)

Persediaan barang-barang berwujud yang digunakan dalam proses produksi yang dapat diperoleh dari sumber-sumber alam, dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya.

• Persediaan bagian produk atau parts yang dibeli (purchase parts / komponen stock)

Persediaan barang-barang yang terdiri dari parts yang diterima dari perusahaan lain, yang dapat secara langsung diassembling dengan parts lain, tanpa melalui proses produksi sebelumnya. Jadi bentuk barang yang merupakan parts ini tidak mengalami perubahan dalam operasi.

• Persediaan bahan-bahan pembantu atau barang-barang perlengkapan (supplier stock)

Persediaan barang-barang atau bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

• Persediaan barang setengah jadi atau barang dalam proses (work in process / progress stock)

Persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi. Tetapi mungkin saja barang setengah jadi suatu pabrik, merupakan barang jadi bagi pabrik lain karena proses produksinya memang hanya sampai disitu saja. M ungkin pula batang setengah jadi itu merupakan bahan baku bagi

perusahaan lainnya yang akan memprosesnya menjadi barang jadi. Jadi pengertian dari barang setengah jadi atau barang dalam proses adalah merupakan barang-barang yang belum berupa barang jadi, akan tetapi masih merupakan proses lebih lanjut lagi di pabrik sehingga menjadi barang jadi yang sudah siap untuk dijual kepada konsumen atau pelanggan.

• Persediaan barang jadi (finished goods stock)

Persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan ayau perusahaan lain. Jadi barang jadi ini merupakan produk selesai dan telah siap untuk dijual. Biaya-biaya yang meliputi pembuatan produk selesai ini terdiri dari biaya bahan baku, upah buruh langsung, serta biaya overhead yang berhubungan dengan produk tersebut.

Tipe Persediaan Transaksi Sistem dan prosedur yang bersangkutan

1. Persediaan produk jadi

Produk selesai dirpoduksi

Penjualan

Retur penjualan

Penghitungan fisik persediaan

Prosedur pencatatan harga pokok produk jadi

Prosedur pecnatatan harga pokok produk jadi yang dijual

Prosedur pencatatan harga pokok produk jadi yang diterima kembali dari pembeli

Sistem penghitungan fisik persediaan 2. Persediaan

produk dalam proses

Produk selesai diproduksi

Readjustment

Penghitungan fisik persediaan

Prosedur pencatatan produk jadi

Prosedur readjustment persediaan produk dalam proses

Sistem penghitungan fisik persediaan

3. Persediaan bahan Pembeliaan Prosedur pencatatan harga pokok

baku Retur pembelian

Pemakaian barang gudang (dicatat sebagai biaya bahan baku)

Pengembalian barang gudang

Penghitungan fisik persediaan

persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan sebagai pemasok

Prosedur permintatan dan pengeluaran barang gudang

Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Sistem penghitungan fisik persediaan

4. Persediaan bahan penolong

Pembeliaan

Retur pembelian

Pemakaian barang gudang (dicatat sebagai biaya overhead pabrik sesungguhnya)

Pengembalian barang gudang

Penghitungan fisik persediaan

Prosedur pencatatan harga pokok persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan sebagai pemasok

Prosedur permintatan dan pengeluaran barang gudang

Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Sistem penghitungan fisik persediaan

5. Persediaan bahan habis pakai pabrik, persediaan suku cadang

Pembeliaan

Retur pembelian

Pemakaian barang

Prosedur pencatatan harga pokok persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan sebagai pemasok

gudang (dicatat sebagai biaya overhead pabrik sesungguhnya, biaya administrasi dan umum, biaya pemasaran)

Pengembalian barang gudang

Penghitungan fisik persediaan

Prosedur permintatan dan pengeluaran barang gudang

Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Sistem penghitungan fisik persediaan Table 2.1 Tipe Persediaan, Transaksi yang M empengaruhi, Sistem dan Prosedur yang berlainan.

2.2.2.5 Pengawasan Persediaan

M enurut Assauri (2004) “…suatu sistem pengawasan persediaan harus memenuhi persyaratan-persyaratan sebagai berikut:

• Terdapatnya gudang yang cukup luas dan teratur dengan pengaturan tempat bahan atau barang yang tetap dan identifikasi bahan atau barang tertentu

• Sentralisasi kekuasaan dan tanggung jawab pada satu orang orang yang dapat dipercaya, terutama penjaga gudang

• Suatu sistem pencatatan dan pemeriksaan atas penerimaan bahan atau barang

• Pengawasan mutlak atas pengeluaran bahan atau barang

• Pencatatan yang cukup teliti yang menunjukkan jumlah yang dipesan, yang dibagikan atau dikeluarkan dan yang tersedia di dalam gudang

• Pemeriksaan fisik bahan atau barang yang ada dalam persediaam secara langsung

• Perencanaan untuk menggantikan barang-barang yang telah dikeluarkan, barang-barang yang telah lama dalam gudang, dan barang-barang yang sudah usang dan ketinggalan zaman.

• Pengecekan untuk menjamin dapat efektifnya kegiatan rutin.”

(h.176)

2.2.3 Manajemen Data

Pengelolaan data perusahaan memiliki empat fungsi utama (Wilkinson et al., 2000), yaitu:

Membuat tempat dimana data disimpan.

Memelihara data selama proses bisnis dilakukan, seperti menambah data baru atau mengubah data yang telah ada.

Mengambil data yang telah disimpan.

Menghapus data.

2.2.3.1 Hubungan Data

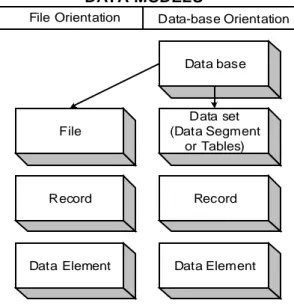

Entitas (Wilkinson et al.,2000) adalah object, seseorang, atau peristiwa dimana data-datanya akan dikumpulkan oleh perusahaan. Karakteristik dari setiap entitas disebut dengan atribut, dimana atribut ini akan disimpan kedalam sebuah elemen data. Struktur dari model data dibedakan kedalam dua pendekatan, yaitu File orientation dan Data-base orientation, sebagaimana ditunjukkan pada gambar 2.2 berikut ini:

Gambar 2.2. Pengorganisasian Data Sumber: Wilkinson (2000, p105)

2.2.3.2 File-Oriented Systems

Pada sistem ini, setiap aplikasi memiliki batasan jumlah pengguna yang terlibat dalam pengambilan data pada sebuah proses yang spesifik dan mengeluarkan data tersebut untuk memenuhi kebutuhan yang ada. Pengguna yang dimaksud biasanya adalah karyawan dan manajer pada sebuah departemen tertentu. Sistem ini biasanya diaplikasikan pada perusahaan yang sederhana, sehingga pengelolaan data dapat lebih mudah dan efisien. Pada sistem ini, data setiap transaksi disimpan kedalam sebuah file tersendiri dimana antara satu file dengan file lainnya tidak saling berhubungan satu sama lain.

Hal ini dapat memungkinkan terjadinya pengulangan data dan isi data yang menjadi tidak konsisten.

Dalam Siklus pengeluaran, pendekatan pada file-oriented dapat dibagi

DATA MODELS

Data set (Data Segment

or Tables) Data base

Record

Data Element Data Element Record File

File Orientation Data-base Orientation

menjadi tiga, yaitu master file, transaction and open document file, dan other file. Master file berhubungan dengan data-data mengenai supplier dan persediaan, seperti Supplier master file, account Payable master file, dan inventory master file. Transaction and open document file berhubungan dengan data-data mengenai transaksi pembelian dan persediaan yang terjadi, seperti Purchase order file, History invetory file, dan cash expense transaction file.

Sedangkan pada other file berhubungan dengan data lain yang mendukung atau berhubungan dalam transaksi pembelian dan persediaan perusahaan, seperti data reference file, data retur file,account payable file, dan berbagai file pendukung lainnya.

2.2.3.3 Data-Base Systems

Pada sistem ini, data dibuat oleh sebuah sumber utama yang dapat diakses oleh pengguna dan aplikasi lainnya. Data disimpan dalam sebuah database, dimana dalam pencarian data data dapat melui dua teknik, yaitu dengan kamus data dan Entity-Relationship Diagram (E-R Diagram). Dengan begitu, seluruh departemen dalam perusahaan mendapat kemudahan dalam mengakses data, dan informasi yang ada dapat disebarkan secara luas. Namun, biaya yang diperlukan pun cukup besar dan diperlukan adaptasi dalam mengaplikasikannya. Selain itu, karena seluruh data terintegrasi, maka besar kemungkinan terjadi resiko penyerangan terhadap data oleh pihak yang tidak bertanggung jawab.

Dalam siklus pengeluaran, data yang ada dalam pengeluaran ini tidak

ada berbeda dengan data yang ada pada pendekatan file-oriented. Hanya saja cara penyajiannya yang mengalami perbedaan, dimana dengan pendekatan ini, data yang ada akan disajikan dengan lebih terstruktur. Hal ini karena data yang ada diorganisasikan sebagai sebuah record yang terstruktur atau disebut normalized relation. Data yang ada akan saling berhubungan satu dengan yang lainnya, sehingga tidak terjadi pengulangan data.

2.3 Pengendalian Internal

M enurut Jones dan Rama (2004) pengendalian internal adalah “ The rules, policies, procedures, and information system used to ensure that a company’s financial data are accurate and reliable and to protect a company’s assets from loss or thef.” (p.15).

M enurut Romney and Steinbart (2004) pengendalian internal adalah “The plan of organization and the method a business used to safe guard assets, provide accurate and reliable information, promote and improve operational efficiency and encourage adherence to prescribed management policies.” (p. 195).

Untuk itu, dapat ditarik kesimpulan bahwa pengendalian internal adalah aturan, kebijakan, prosedur dan sistem informasi yang dirancang untuk memastikan data keuangan perusahaan tepat dan dapat diandalkan, untuk meningkatkan efisiensi dan efektifitas operasional dan untuk memenuhi ketaatan terhadap hukum dan peraturan yang berlaku.

2.3.1 Pengendalian Internal Sistem Informasi Akuntansi Pembelian

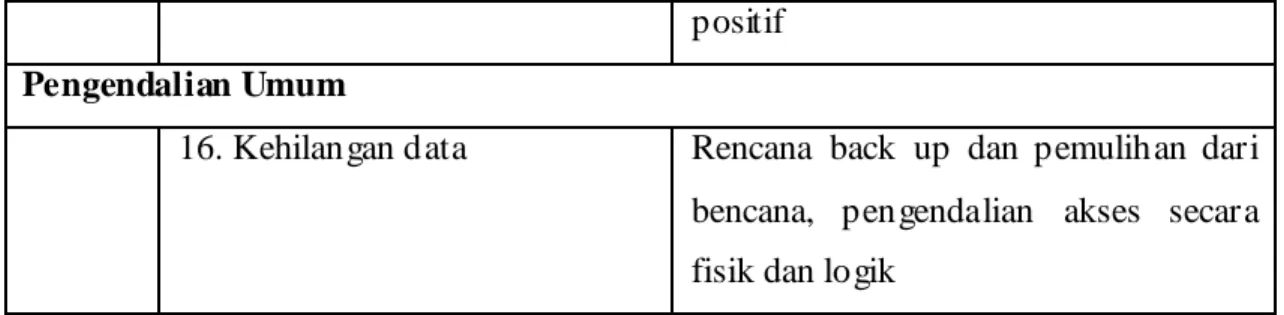

M enurut Romney dan Steinbart (2003), beberapa ancaman yang sering ditemui dalam sistem informasi akuntansi pembelian adalah mencegah kekurangan dan atau kelebihan stock, menerima barang yang tidak dipesan, pencurian persediaan dan lain-lain. Beberapa prosedur pengendalian yang dapat diterapkan untuk mengatasi ancaman tersebut adalah dengan menggunakan

catatn persediaan perpetual, pembatasan akses fisik, perhitungan fisik persediaan secara periodik. Untuk lebih jelasnya, beberapa ancaman dan prosedur pengendalian untuk mengatasi ancaman-ancaman dalam kegiatan pembelian dapat dilihat pada tabel berikut ini :

Process /

Activity

Threat Applicable Control Procedures

Pemesanan Barang

1. M encegah kekurangan dan atau kelebihan stock

Sistem pengawasan persediaan, catatan persediaan perpetual, teknologi barcode, perhitungan fisik persediaan secara periodik

2. Permintaan item yang tidak diperlukan

Catatan persediaan perpetual yang tepat, persetujuan permintaan pembelian

3. Pembelian barang pada saat inflasi

M embuat penawaran bersaing, menggunakan supplier yang telah disetujui, persetujuan purchase order, pengendalian budget

4. Pembelian barang dengan kualitas yang rendah

M enggunakan supplier yang telah disetujui, persetujuan purchase order, mengawasi kinerja supplier, pengendalian budget

5. Pembelian barang dari supplier yang tidak terotorisasi

Persetujuan purchase order, membatasi akses terhadap master file supplier

6. Kickback Kebijakan, karyawan pembelian

mengungkapkan adanya minat dalam hal keuangan dengan supplier, audit supplier

Penerimaan dan Penyimpanan Barang

7. M enerima barang yang tidak dipesan

Bagian penerimaan memverifikasi keberadaan purchase order yang valid 8. M embuat kesalahan dalam

perhitungan

M enggunakan teknologi barcode, dokumen kinerja karyawan, insentif untuk perhitungan yang benar

9. Pencurian persediaan Pembatasan akses fisik, perhitungan fisik secara periodik dan rekonsiliasi perhitungan fisik dengan catatan, dokumentasikan seluruh catatan mutasi persediaan

Persetujuan dan Penyimpangan Barang 10. Kegagalan untuk mengetahui kesalahan tagihan supplier

Pengecekan ulang terhadap ketepatan tagihan, pelatihan staff hutang

11. M embayar barang yang tidak diterima

Hanya membayar tagihan yang didukung oleh laporan penerimaan, pengendalian budget

12. Kegagalan untuk mengambil diskon pembelian yang tersedia

Pengarsipan yang baik, anggaran arus kas

13. M embayar tagihan yang dama

Hanya membayar tagihan yang dilampiri voucher, pengendalian akses terhadap master file supplier

14. Pencatatan dan posting kesalahan dalam hutang

Pengendalian entri data dan pemrosesan edit

15. Perlakuan yang salah terhadap kas, check

M embatasi akses terhadap check kosong, memeriksa mesin signing dan terminal EFT, pemisahan tugas antara bagian hutang dan kasir, rekonsiliasi akun bank dengan seseorang yang independen terhadap proses pengeluaran kas, memeriksa ukuran perlindungan termasuk pembayaran

positif Pengendalian Umum

16. Kehilangan data Rencana back up dan pemulihan dari bencana, pengendalian akses secara fisik dan logik

Tabel 2.2 Ancaman dan prosedur pengendalian untuk mengatasi ancaman-ancaman dalam kegiatan pembelian

2.3.2 Pengendalian Internal Sistem Informasi Akuntansi Persediaan M enurut M ulyadi (2001) unsur-unsur pengendalian internal terdiri dari :

• Organisasi

a. Penghitungan fisik persediaan harus dilakukan oleh suatu panitia yang terdiri dari fungsi pemegang kartu penghitungan fisik, fungsi penghitung, dan fungsi pengecek.

b. Panitia yang dibentuk harus terdiri dari karyawan selain karyawan fungsi gudang dan fungsi akuntansi persediaan, dan biaya, karena karyawan di kedua bagian inilah yang justru dievaluasi tanggung jawabnya atas persediaan.

• Sistem Otorisasi

a. Daftar hasil penghitungan fisik persediaan ditandatangani oleh ketua panitia penghitungan fisik persediaan.

• Prosedur Pencatatan

a. Pencatatan hasil penghitungan fisik persediaan didasarkan atas kartu penghitungan fisik yang telah diteliti kebenarannya oleh pemegang kartu penghitungan fisik.

b. Harga satuan yang dicantumkan dalam daftar hasil penghitungan fisik berasal dari kartu persediaan yang bersangkutan.

c. Adjustment terhadap kartu persediaan didasarkan pada informasi (kuantitas maupun harga pokok total) tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik.

• Praktik yang sehat

a. Kartu penghitungan fisik bernomor urut tercetak dan penggunaannya dipertanggung jawabkan oleh fungsi pemegang kartu penghitungan fisik.

b. Penghitungan fisik setiap jenis persediaan dilakukan dua kali secara independen, pertama kali oleh penghitung dan kedua kali oleh pengecek.

c. Kuantitas dan data persediaan yang lain yang tercantum dalam bagian ke-3 dan bagian ke-2 kartu penghitungan fisik dicocokkan oleh pemegang kartu penghitungan fisik sebvelum data yang tercantum dalam bagian ke-2 kartu penghitungan fisik dicatat dalam daftar hasil penghitungan fisik.

d. Peralatan dan metode yang digunakan untuk mengukur dan menghitung kuantitias persediaan harus dijamin ketelitiannya.

2.4 Metode Analisa dan Perancangan Berorientasi Object

2.4.1 Pendekatan dalam Analisis dan Perancangan Terstruktur dan Berorientasi Object

Berbeda dengan dekomposisi tunggal, suatu analisa dan perancangan berorientasi object melihat suatu permasalahan yang kompleks sebagai suatu kumpulan object yang mempunyai arti dan bekerja sama satu sama lain untuk mencapai higher level behaviour. Dalam tahap analisa, ditekankan pada investigasi dari suatu permasalahan daripada mendefinisikan solusi dari permasalahan. Jadi,

dalam analisa berorientasi object kegiatan ditekankan untuk menemukan dan menggambarkan object-object dalam sebuah problem domain. Sedangkan dalam tahap perancangan, ditekankan pada suatu logical solution dan bagaimana suatu sistem akan memenuhi kebutuhan yang ada. Jadi, dalam perancangan berorientasi object kegiatan ditekankan pada pendefinisian suatu logical software dimana pada akhirnya akan diimplementasikan dalam sebuah bahasa pemrograman berorientasi object.

2.4.2 Konsep Object dan Class 2.4.2.1 Pengertian Object

M enurut M athiassen,Lars dan Andreas M unk-M adsen (2000),

“Object is an entity with identity, state, and behaviour.” Pengertian ini menjelaskan bahwa sesuatu dapat dikatakan sebagai object jika memiliki identitas, kondisi, dan tingkah laku yang jelas. Dalam suatu analisis, object adalah sebuah abstraksi dalam suatu fenomena yang terjadi dalam sistem. Jadi, object merupakan salah satu bagian didalam suatu sistem. Seperti dalam sebuah sistem penjualan, salah satu yang dapat dijadikan object adalah konsumen. Setiap konsumen memiliki identitas diri, memiliki kondisi, dan tingkah laku yang jelas dan berbeda satu dengan lainnya. ,(p.4)

2..4.2.2 Pengertian Class

M enurut M athiassen et al. (2000), “Class is a description of a collection of objects sharing structure, behavioral pattern, and attributes.”

Pengertian ini menjelaskan bahwa setiap object yang memiliki struktur, tingkah

laku, dan atribut yang sama maka dapat dikumpulkan kedalam suatu class. Class yang ada dalam suatu sistem digunakan untuk memberikan kemudahan dalam memahami suatu object. (p.4)

2.4.3 Pre-Analysis

2.4.3.1 Pengertian Rich Picture

M enurut M athiassen et al. (2000), “Rich picture is an informal drawing that presents the illustrator’s understanding of a situation.” Dengan dibuatnya sebuah rich picture, dapat dilihat bagaimana keadaan sebuah sistem dari sudut pandang user. Rich picture berfokus pada aspek-aspek penting dalam sebuah situasi dimana ditentukan oleh seorang ilustrator.

Disamping itu, rich picture dapat memberikan gambaran umum mengenai suatu situasi yang akan memudahkan dalam membentuk interpretasi alternatif. (P.26)

Gambar 2.3. Contoh Simbol dalam Rich Picture.

2.4.3.2 Pengertian System Definition

M enurut M athiassen et al. (2000), “System definition is a concise description of a computerized system expressed in natural language.”

Pengertian ini menjelaskan bahwa system definition merupakan gambaran menyeluruh mengenai sebuah sistem komputer yang dinyatakan kedalam sebuah bahasa umum. Aktivitas yang dilakukan dalam system definition pertama kali adalah menggambarkan situasi dari sistem yang ada, yaitu mengenai proses, struktur, dan masalah yang berhubungan dengan

pengembangan sistem dalam perusahaan. Setelah itu, ciptakan ide-ide baru untuk pengembangan. Dan, gambarkan kemungkinan-kemungkinan yang terjadi dari rencana tersebut untuk dapat memilih sebuah rencana akhir.

,(p.24)

2.4.3.3 Kriteria FACTOR

Kriteria FACTOR (M athiassen et al., 2000) adalah sebagai berikut:

Functionality Fungsi dari suatu sistem yang mendukung tugas-tugas dalam application domain.

Application Domain

Bagian dalam sebuah organisasi yang diadministrasikan, dimonitor, atau dikontrol dalam problem domain.

Conditions Kondisi dimana sistem akan dikembangkan dan digunakan.

Technology Teknologi yang digunakan baik untuk mengembangkan sistem maupun teknologi untuk menjalankan sistem tersebut.

Object Object utama dalam problem domain.

Responsibility Tanggung jawab sistem secara keseluruhan sesuai dengan konteks.

T abel 2.3. Kriteria FACT OR

2.4.4 Analysis

2.4.4.1 Problem Domain Analysis

Problem domain analysis berfokus pada informasi apa yang seharusnya sistem dapat lakukan. M odel yang dibuat dalam problem domain menyediakan sebuah bahasa yang digunakan untuk mengungkapkan syarat- syarat yang ada dalam sistem. Dalam perancangan, model diubah kedalam

suatu komponen yang memperlihatkan problem domain yang telah terjadi.

Problem domain analysis dibagi menjadi tiga aktivitas. Berikut ini dijelaskan setiap aktivitas yang dilakukan.

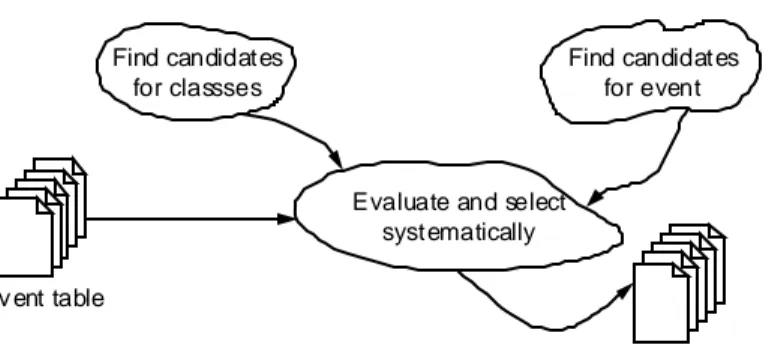

2.4.4.1.1 Class

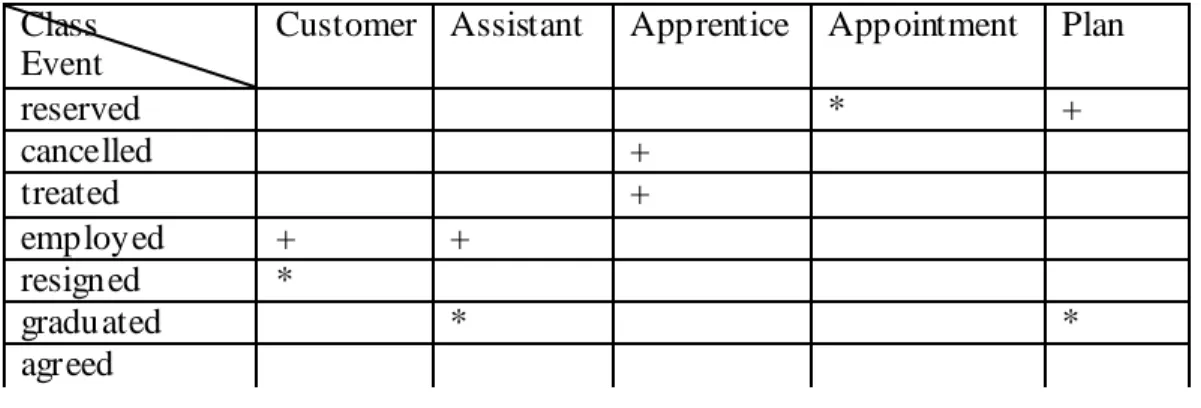

Aktivitas yang dilakukan dalam tahap ini adalah menggambarkan pendekatan yang dilakukan dalam mendefinisikan tugas dari informasi yang didapat dalam sistem. Problem domain didefinisikan dan dibuat karakteristiknya dengan melakukan seleksi atas class dan event. Class merupakan gambaran dari sekumpulan object yang memiliki persamaan dalam structure, behavioral pattern, dan attribute. Sedangkan event dilihat sebagai elemen dasar dari perilaku suatu object. Gambar 2.4 menjelaskan langkah-langkah dalam menentukan class dan event. Hasil dari aktivitas ini adalah sebuah event table yang memuat seluruh class yang terpilih berikut event yang berhubungan, seperti yang ada pada tabel 2.2.

Gambar 2.4. Sub aktivitas dalam menentukan class dan event.

Sumber: Mathiassen (2000, p55)

Evaluate and select systematically Find candidates

for classses

Find candidates for event

Ev ent table

Ev ent table

T abel 2.4. Contoh Event Table.

Sumber: Mathiassen (2000, p50)

2.4.4.1.2 Structure

Aktivitas ini berkaitan dengan hubungan yang terstruktur antara class dan object. Pada kegiatan ini digambarkan hubungan dalam problem domain baik secara statis (antara abstract structure dengan class) maupun dinamis (antara concrete structure dengan object).

Gambar 2.5. Sub aktivitas dalam menentukan structure.

Sumber: Mathiassen (2000, p72)

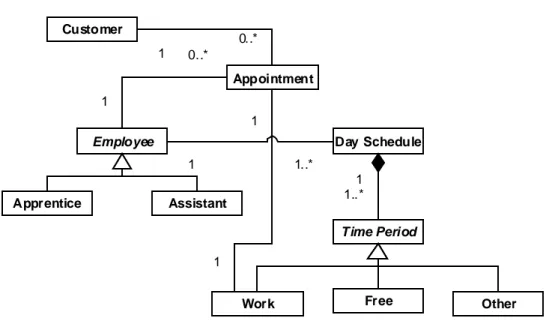

Hasil dari aktivitas ini adalah sebuah class diagram yang menyajikan class yang terpilih dan hubungan terstruktur yang Class

Event

Customer Assistant Apprentice Appointment Plan

reserved * +

cancelled +

treated +

employed + +

resigned *

graduated * *

agreed

Event Table

Class diagram Find candi dates for

structure

Eval uate systematically Explore

Pattern

relevan antara class dan object.

Customer

Appointment

Employee

Time Period

Other Work

Apprentice

Day Schedule

Free Assistant

1

0..*

0..*

1

1

1

1 1..*

1 1..*

Gambar 2.6. Contoh Class Diagram Sumber: Mathiassen (2000, p70)

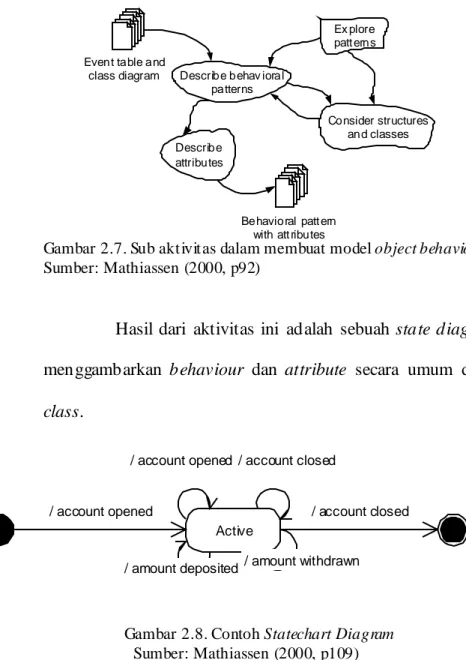

2.4.4.1.3 Behaviour

Aktivitas ini berkaitan dengan perilaku object dan interaksi yang dilakukan. Pada aktivitas ini digambarkan property dan attribute yang bersifat dinamis dalam setiap class yang ada.

Gambaran dari behaviour dan attribute diciptakan dengan karakteristik yang lebih tepat dari setiap object yang ada dalam problem domain. Behavioral Pattern adalah gambaran dari event yang meliputi suatu object tertentu dalam sebuah class.

Gambar 2.7. Sub aktivitas dalam membuat model object behaviour.

Sumber: Mathiassen (2000, p92)

Hasil dari aktivitas ini adalah sebuah state diagram yang menggambarkan behaviour dan attribute secara umum dari setiap class.

Active

/ account opened / account closed

/ account opened / account closed

/ amount withdrawn / amount deposited

Gambar 2.8. Contoh Statechart Diagram Sumber: Mathiassen (2000, p109)

2.4.4.2 Application Domain Analysis

Application Domain Analysis berfokus pada bagaimana suatu sistem target akan digunakan. Hal ini bertujuan untuk menentukan syarat-syarat yang diperlukan dalam membuat function dan interface suatu sistem. M odel suatu sistem bersifat lebih stabil, sehingga jika dilakukan perubahan pada model maka akan menyebabkan perubahan pada function dan interface

Ex plore patt erns

Describe behav ioral patterns

Behavioral patt ern with att ributes Event table and

class diagram

Consider structures and classes Describe

attributes

sistem. Namun, jika function dan interface yang dilakukan perubahan, maka model tidak perlu dirubah. Application domain analysis dibagi menjadi tiga aktivitas. Berikut ini dijelaskan setiap aktivitas yang dilakukan.

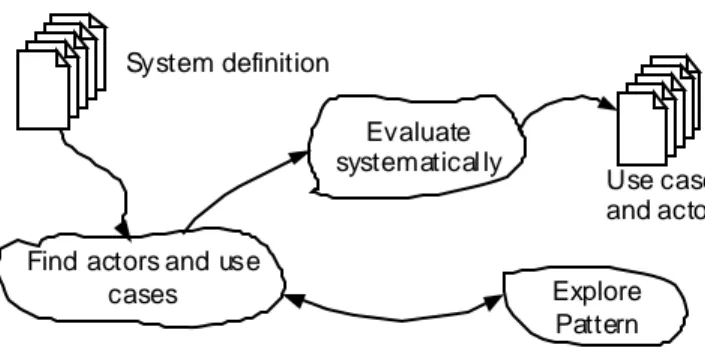

2.4.4.2.1 Usage

Aktivitas ini berkaitan pada menentukan sistem target yang digunakan dalam aplikasi dengan mengidentifikasi dan memberi struktur pada actor dan use case. Actor adalah seseorang/sistem yang melakukan pekerjaan pada sistem. Sedangkan Use case adalah proses dimana sistem dan actor melakukan interaksi dalam application domain.

Gambar 2.9. Sub aktivitas dalam usage.

Sumber: Mathiassen (2000, p120)

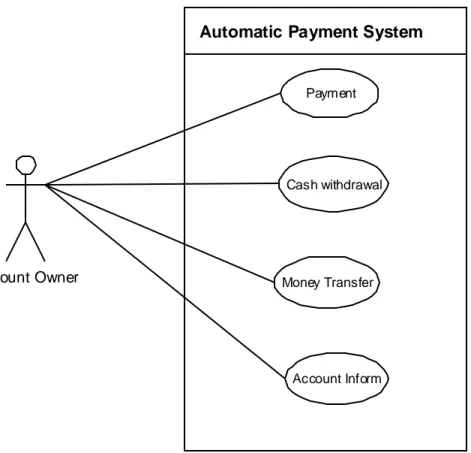

Hasil dari aktivitas ini adalah use case diagram yang menggambarkan use case beserta actor yang melakukannya, seperti yang ada pada gambar 2.10 berikut ini:

Find actors and use cases

Evaluate systematical ly

Explore Pattern System definition

Use cases and actors

Automatic Payment System

Account Owner

Payment

Account Inform Money Transfer

Cash withdrawal

Gambar 2.10. Contoh Use Case Diagram . Sumber: Mathiassen (2000, p122)

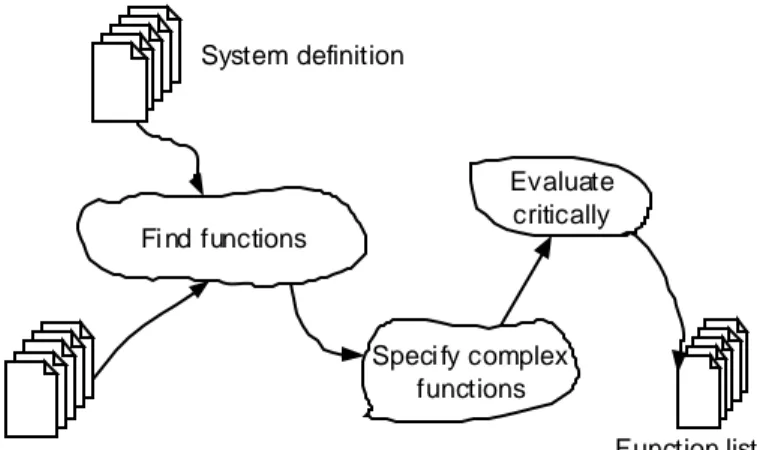

2.4.4.2.2 Function

Function merupakan suatu fasilitas dalam membuat model dapat digunakan oleh actor. Dalam aktivitas ini dilakukan tahap bagaimana memformulasikan syarat-syarat fungsional dari suatu sistem. Pada tahap ini diperlukan suatu catatan fungsi yang disajikan secara lengkap untuk melihat gambaran umum secara fungsional dan fungsi-fungsi kompleks yang spesifik menjadi lebih detil.

Gambar 2.11. Sub aktivitas dalam function.

Sumber: Mathiassen (2000, p139)

Function memiliki empat tipe, yaitu:

Update, dimana function diaktifkan dalam event dari problem domain dan menghasilkan suatu perubahan dalam kondisi dari sebuah model.

Signal, dimana function diaktifkan dengan mengubah kondisi dari model dan menghasilkan suatu reaksi dalam sebuah konteks model. Pada tipe ini, function dapat bekerja tanpa adanya drive.

Contohnya adalah pada jam yang berjalan pada layar komputer.

Read, dimana function diaktifkan berdasarkan atas permintaan informasi dari tugas actor, dan model akan menampilkan hasil dari informasi tersebut dalam sebuah bagian dari model.

Compute, dimana function diaktifkan berdasarkan permintaan informasi dari tugas actor, disertai dengan adanya perhitungan atas informasi yang disediakan oleh actor atau model. Hasil akan menampilkan hasil dari penghitungan tersebut.

Fi nd functions

Speci fy complex functions

Evaluate critically System definition

Function list and specifi cati on Use cases

2.4.4.2.3 User Interface

Interface merupakan fasilitas yang membuat model dan function dari sistem tersedia bagi actor. Aktivitas ini berkaitan dalam pembuatan kerangka dari syarat-syarat pembuatan tampilan suatu sistem, atau disebut user interface. User interface didefinisikan dengan melakukan pemilihan gaya bahasa, bentuk formulir, dan elemen-elemen pembentuk interface lainnya.

Gambar 2.12. Sub aktivitas dalam menganalisa interface.

Sumber: Mathiassen (2000, p153)

Setiap user interface terdiri dari beberapa dialog pattern yang dapat digunakan agar tampilan lebih dapat lebih berkarakter, disamping juga Dialog pattern yang biasa digunakan seperti:

Menu-selection pattern

Form fill-in

Command- language pattern

Direct-manipulation pattern

Determine i nterface elements

Evaluate i nterface elements

Discribe interface elements Function li st

Description of i nterface Use cases

Class diagram

Explore patterns

Hasil dari aktivitas ini adalah gambaran dari interface yang disajikan dalam sequence diagram dan navigation diagram. Dalam sequence diagram, digambarkan interaksi yang terjadi antara bagian-bagian dari interface yang berhubungan secara langsung dengan use case.

Sedangkan navigation diagram menggambarkan tampilan-tampilan yang ada pada interface dan bagaimana cara mengaplikasikan interface tersebut.

Initial window

Amount window

Accept window

System Interface

card inserted() pin code()

refusal()

check pin code

register withdrwal

amount()

approve()

card rejected() payment()

Gambar 2.13. Contoh Sequence Diagram Sumber: Mathiassen (2000, p153)

2.4.5 Design

2.4.5.1 Architectu re Design

Architecture design berfokus pada rancang bangun dari sistem yang

akan dikembangkan. Sistem yang telah dianalisa, selanjutnya dibuat kedalam sebuah rancangan sistem yang baru. Terdapat dua aktivitas penting dalam tahap ini, yaitu component architecture dan process architecture sebagaimana dijelaskan berikut ini:

2.4.5.1.1 Criteria

Sebelum dilakukan perancangan sistem yang baru, terlebih dahulu dibuat criteria yang penting untuk kondisi yang sesuai dengan sistem yang akan dibangun. Criteria ini dibuat agar sistem yang akan dibangun dapat berfungsi baik dan sebagaimana

mestinya.

Gambar 2.14. Sub aktivitas dalam menentukan criteria.

Sumber: Mathiassen (2000, p179)

Sebuah rancangan dapat dikatakan baik jika pada rancangan tersebut tidak memiliki kelemahan. M athiassen et al. (2000,p178) menjelaskan beberapa criteria dasar yang harus diperhatikan dalam membuat sebuah rancangan yang baik.

Criterion Measure of

Usable The system’s adaptability to the organizational, work-related, and technical context.

Secure The precautions againts unauthorized access to data and facilities.

Analyze specific condition

Prioritize

Criteria for design System definition

Consi der general criteria

Efficient The economical exploitation of the technical platform’s facilities.

Correct The fulfillment of requirements.

Reliable The fulfillment of the required precision in function execution.

Maintainable The cost of locating and fixing system defects.

T estable The cost of ensuring that the deployed system performs its intended function.

Flexible The cost of modifying the deployed system.

Comprehensible The effort needed to obtain a coherent understanding of the system.

Reusable The potential for using system parts in other related systems.

Portable The cost of moving the system to another technical platform.

Interoperable The cost of coupling the system to other systems.

T abel 2.3. Criteria untuk menggambarkan kualitas software.

Sumber: Mathiassen (2000, p178)

Beberapa criteria yang ada, diurutkan berdasarkan prioritas yang dibutuhkan dalam sistem. Setelah criteria didapatkan, maka selanjutnya criteria tersebut dihubungkan dengan technical platform agar dapat bekerja secara efektif dan efisien.

2.4.5.1.2 Component Architecture

Pada aktivitas ini, difokuskan pada bagaimana sistem dapat dipecah kedalam bagian-bagian yang lebih spesifik.

Component adalah kumpulan dari bagian program yang terdapat sejumlah tanggung jawab yang dirumuskan dengan baik. Tujuan utama dari component architecture adalah membuat agar sistem tersebut dapat bersifat umum dan fleksibel. Hal ini sangat penting, karena sebuah sistem pasti akan selalu berkembang. Sehingga, jika sistem akan dikembangkan, perubahan yang terjadi menjadi tidak terlalu signifikan.

Gambar 2.15. Sub aktivitas dalam perancangan com ponent architecture.

Sumber: Mathiassen (2000, p192)

Dalam merancang component architecture, pattern merupakan sebuah sumber yang sangat diperlukan sebagai inspirasi.

Ada tiga pattern yang lazim digunakan, yaitu:

a. Layered architecture pattern

M erupakan pola dasar dalam software. Pattern ini terdiri dari beberapa component, dimana setiap component tersebut dirancang sebagai layer yang menggambarkan tanggung jawabnya masing- masing.

b. Generic architecture pattern

Pattern ini digunakan untuk menggabungkan sebuah sistem dasar yang terdiri dari interface, function, dan model component. Dan pada banyak kasus, ditambahkan pula dengan technical platform component.

Criteri a

Component specifi cati on Define subsystems

Specify complex components

Identify components Explore architectural

patterns

Class diagram

c. Client-Server architecture pattern

Pattern ini dibangun untuk menangani distribusi sistem yang tersebar dibeberapa daerah geografis. Biasanya digunakan dalam software bagi kepentingan industri. Pattern ini terdiri dari sebuah server dan beberapa client.

2.4.5.1.3 Process Architectu re

Process architecture adalah struktur sistem eksekusi yang dibuat dalam proses yang saling bergantung. Dua tahap yang dilakukan adalah (1) menentukan distribusi dari component program dalam prosesor sistem yang ada dan (2) mengkolaborasikan struktur diantara object yang ada selama eksekusi.

Gambar 2.16. Sub aktivitas dalam perancangan process architecture.

Sumber: Mathiassen (2000, p212)

Terdapat tiga pattern dalam membangun distribusi, yaitu:

Centralized Pattern

Di stribute program components

Explore di stribution patterns

Select coordination mechanisms Identify shared

resources

Deployment di agram Class diagram and

component specification

Explore coordination patterns

Distributed Pattern

Decentralized Pattern

Hasil dari aktivitas ini adalah sebuah deployment diagram yang menggambarkan distribusi dan kolaborasi antara komponen program dengan object dalam suatu prosesor.

2.4.5.2 Component Design

Tahap akhir dari sebuah perancangan sistem adalah component design. Tahap ini berfokus pada dua komponen sistem, yaitu:

2.4.5.2.1 Model Component

Aktivitas yang dilakukan adalah bagaimana cara menerapkan problem domain model kedalam sebuah object-oriented platform. Tujuannya adalah untuk menyampaikan data-data pada masa lalu dan saat ini kedalam sebuah fungsi, tampilan, dan akhirnya dapat diterima oleh user atau sistem lainnya. Hasil dari aktivitas ini adalah sebuah class diagram dari aktivitas yang

dianalisis.

Gambar 2.17. Sub aktivitas dalam perancangan model com ponent.

Sumber: Mathiassen (2000, p239)

2.4.5.2.2 Function Component

Aktifitas yang dilakukan adalah bagaimana menerapkan

Represent private event

Restructure class diagram

Model Component specification Represent com mon

event Class diagram, behavioral patterns, component specif ications

syarat-syarat fungsional, yang berfokus pada organisasi suatu perusahaan diantara operasi-operasi pada bagian yang berbeda.

Tujuannya adalah untuk memberikan tampilan dan sistem lain akses ke model. Hasil dari tahap ini adalah sebuah class diagram untuk function component dan juga perpanjangan dari class diagram yang ada pada model component.

Gambar 2.18. Sub aktivitas dalam perancangan function component.

Sumber: Mathiassen (2000, p252)

2.4.6 Implementation

Tahap akhir dalam perancangan sebuah sistem adalah pembangunan prototipe dari sistem tersebut. Prototipe dibangun dengan menggunakan sebuah program berorientasi object. Program yang sering digunakan saat ini adalah dengan menggunakan Visual Basic .Net atau yang dikenal dengan istilah VB.Net.

Design functions as operations

Explore pattern

Function component specification Function list,

class diagram, component specificat ion

Speci fy complex operations

Model component specification

2.4.6.1 Visual Basic .Net

Visual Basic .Net ( dikenal dengan VB.Net ) merupakan versi terbaru dari Visual Basic. VB.Net dapat digunakan untuk membuat sebagian besar aplikasi yang berbasiskan Windows. Bahkan, dimasa depan VB.Net dapat dijalankan pada platform selain Windows. Jenis dari aplikasi yang dapat dikembangkan juga beragam, mulai dari aplikasi desktop windows, database, sampai dengan pembuatan halaman dinamis web. Fitur-fitur baru yang ada pada VB.Net antara lain (Binus Center, 2002):

Menciptakan aplikasi yang mudah didistribusikan pada banyak organisasi yang berbeda.

Mendukung Object Oriented Programming (OOP), sehingga mudah dikembangkan.

Menyediakan tampilan yang lebih bagus dan fleksibel, terutama untuk aplikasi Web.

Mendukung pemakaian berbagai bahasa pemrograman yang berbeda.

Memudahkan pendistribusian hasil aplikasi.

Untuk pengembangan dimasa yang akan datang di platform lain.

2.4.6.2 SQLl SERVER 2000 Dev Edition

Microsoft Access adalah sistem pengelola database. Denagn menggunakan SQl maka memungkinkan dalam melakukan pengumpulan, penyimpanan, dan pengaturan informasi seperti halnya dalam membuat laporan. SQL SERVER dapat digunakan dalam melakukan hal-hal berikut ini:

Mengetik data langsung ke database atau mengambilnya dari program lain.

Mengurutkan, mengindeks, dan mengatur data sesuai cara yang diinginkan.

Secara cepat membuat laporan, label surat, dengan menggunakan seluruh atau sebagian data yang ada.

Mengkostumasi form-form entry data sehingga mempermudah dalam pengaplikasian untuk memasukkan informasi baru ke database.

Menjalankan query yang mengekstrak sebagian database dengan syarat- syarat tertentu.