UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh:

RESIYANTI NASUTION 122101179

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir yang berjudul “ANALISIS LAPORAN KEUANGAN PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA” ini dengan baik. Adapun Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan dan mendapatkan gelar Ahli Madya dari Fakultas Ekonomi dan Bisnis Program Studi Diploma III Manajemen Keuangan Universitas Sumatera Utara. Dalam penyusunan tugas akhir ini penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak, maka pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Fadli, SE, M.Si selaku dosen pembimbing yang telah memberikan saran arahan dan koreksi kepada penulis.

4. Bapak dan Ibu Dosen serta seluruh staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak memberikan bimbingan selama penulis menjadi mahasiswa sehingga selesainya tugas akhir ini.

5. Ibu Ir. Ida Yani Pane, MT selaku Kepala Bidang Industri Kecil Agro Hasil Hutan (IKAHH) beserta pegawai bagian Keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara.

6. Teristimewa Ayahanda Darman Nasution dan Ibunda Darwisah Lubis tercinta yang telah banyak berkorban dan memberikan kasih sayang penuh, perhatian, dukungan dan doa yang tiada henti-hentinya selama ini sehingga penulis bisa menyelesaikan Tugas Akhir ini. Untuk Abang Mangaraja Enda Nasution, Kakak Nina Rimelda Nasution dan Adik Ayu Azhari Tanjung yang telah banyak memberikan semangat, dukungan, serta doa kepada penulis dalam menyelesaikan Tugas Akhir ini.

7. Para sahabat dari kecil, Eci, Enda, Hillery, Shena, Khoir dan Anggi yang tiada hentinya memberikan doa, semangat dan perhatian selama ini.

8. Teman - teman terbaik, Priska, Feby, Dani, Karina, Eka, Tiwy, Rasulan dan seluruh teman seperjuangan stambuk 2012 yang sama- sama menyelesaikan pendidikan di jurusan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semoga Tugas Akhir ini bermanfaat dan dapat dipergunakan untuk menambah ilmu pengetahuan dan bahan masukan bagi pembaca dan pihak-pihak yang berkepentingan.

Medan, Juli 2015 Penulis

Resiyanti Nasution

NIM. 122101179

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. ...L atar Belakang ... 1

B. ...P erumusan Masalah ... 4

C. ...T ujuan Penelitian ... 4

D. ...M anfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. ...S ejarah Singkat Perusahaan ... 6

1. ...V isi Perusahaan ... 7

2. ...M isi Perusahaan ... 7

B. ...S truktur Organisasi Perusahaan ... 8

C. ...U raian Pekerjaan Perusahaan ... 11

D. ...J aringan Kegiatan Perusahaan... 20

E. ...K inerja Terkini Perusahaan ... 21

F. ...R encana Kegiatan Perusahaan ... 23

BAB III PEMBAHASAN A. ...L aporan Keuangan Perusahaan ... 26

1. ...P engertian Laporan Keuangan ... 26

2. ...J enis-jenis Laporan Keuangan ... 27

3. ...P enyajian Laporan Keuangan ... 29

B. ...R asio-rasio Keuangan ... 33

1. ...P engertian Rasio Keuangan ... 33 2. ...J

enis-jenis Rasio Keuangan ... 34 3. ...A

nalisis Rasio Keuangan Dinas Perindustrian dan Perdagangan

Provinsi Sumatera Utara ... 36 BAB IV KESIMPULAN DAN SARAN

A. ...K esimpulan ... 39 B. ...S

aran ... 40 DAFTAR PUSTAKA ... 41

iii

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 3.1 Laporan Realisasi Anggaran Tahun 2014 ... 30 Tabel 3.2 Neraca Tahun 2014 ... 32 Tabel 3.3 Rasio Pertumbuhan ... 38

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara ………..………10

v

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan baik perusahaan dagang, jasa dan industri mempunyai tujuan yang utama yaitu untuk mendapatkan keuntungan (profit) agar kelangsungan hidup dari perusahaan dan pertumbuhannya akan terus

berlanjut sampai masa yang akan datang. Untuk mengukur sejauh mana dana yang diinvestasikan berguna bagi perusahaan dapat dilihat melalui laporan keuangan perusahaan yang bersangkutan. Namun berbeda halnya dengan instansi pemerintahan yang tidak berorientasi pada keuntungan, dimana lebih berorientasi pada pelayanan kepada masyarakat. Untuk mengukur sejauh mana aktivitas, efektifitas dan efisien instansi pemerintahan tersebut dalam melakukan pelayanan kepada masyarakat dapat dilihat melalui laporan keuangan instansi pemerintahan yang bersangkutan.

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan dalam suatu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapakan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Seiring dengan reformasi dibidang keuangan negara, maka perlu dilakukan perubahan-perubahan diberbagai bidang untuk mendukung agar reformasi dibidang keuangan negara dapat berjalan

dengan baik. Salah satu perubahan yang signifikan adalah perubahan dibidang akuntansi pemerintahan karena melalui proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak untuk digunakan sesuai dengan tujuan masing-masing. Perubahan dibidang akuntansi pemerintahan yang paling diinginkan adalah adanya Standar Akuntansi Pemerintahan. Penyusunan laporan keuangan yang berpedoman pada Standar Akuntansi Pemerintahan sesungguhnya adalah dalam rangka meningkatkan kualitas laporan keuangan, sehingga laporan keuangan yang dimaksud dapat meningkatkan kredibilitasnya dan pada gilirannnya akan dapat mewujudkan transparansi dan akuntabilitas pengolahan keuangan pemerintah daerah. Sehingga, good governance dapat tercapai.

Maka daripada itu dibuatlah peraturan yang dapat mengatur dan mengelola penyajian laporan keuangan. Peraturan itu yaitu Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Dengan terbitnya Standar Akuntansi Pemerintahan selain untuk mewujudkan good governance juga merupakan jawaban atas penantian adanya pedoman pelaporan keuangan yang dapat berterima umum yang telah diamanatkan oleh beberapa peraturan perundang-undangan yang sebelumnya.

Laporan keuangan merupakan suatu gambaran yang memberikan informasi tentang kondisi keuangan dari perusahaan atau instansi pemerintahan pada waktu tertentu. Laporan keuangan instansi pemerintahan terdiri dari Laporan Realisasi Anggaran dan Neraca. Laporan Realisasi Anggaran memperlihatkan seberapa besar jumlah dana yang dianggarkan dengan jumlah dana yang terealisasi dalam 1 tahun tertentu. Neraca memperlihatkan besarnya nilai dari aset dan ekuitas pada saat tertentu.

Laporan keuangan merupakan alat yang paling penting untuk memperoleh informasi tentang kondisi keuangan instansi pemerintahan. Menganalisis dan mengevaluasi laporan keuangan instansi pemerintahan adalah satu cara untuk memperoleh informasi tersebut. Laporan keuangan juga dapat menunjukkan kinerja dari instansi yang bersangkutan. Untuk mengetahui penggunaan dan pertumbuhan kondisi keuagan pada suatu instansi pemerintahan dapat menggunakan analisis rasio keuangan. Hasil dari perhitungan rasio inilah yang nantinya akan digunakan sebagai acuan dalam menilai kondisi keuangan dalam suatu instansi di pemerintahan.

Pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara, kita dapat menganalisis laporan keuangannya menggunakan rasio efektifitas, rasio efisiensi dan rasio pertumbuhan. Dari hasil perhitungan rasio tersebut, dapat diketahui apakah pengelolaan keuangannya sudah efektif, efisien dan seberapa besar laju pertumbuhan keuangannya. Dalam hal ini instansi pemerintah daerah juga bermanfaat bagi banyak pihak, misalnya pemerintah pusat, kepala dinas dari instansi pemerintah yang bersangkutan, pegawai, masyarakat dan sebagainya.

Analisa laporan keuangan instansi pemerintah ini diperlukan untuk mengetahui posisi keuangan dan tingkat efektifitas serta efisiensi dari instansi pemerintah tersebut.

Bagi pemerintah pusat, laporan keuangan berguna untuk penilaian agar pemerintah pusat dapat mengetahui seberapa jauh instansi pemerintah daerah tersebut mampu untuk memenuhi kebutuhannya. Bagi kepala dinas dari instansi yang bersangkutan, laporan keuangan berguna untuk pengambilan keputusan agar instansi tersebut untuk periode selanjutnya dapat berjalan dengan lebih baik lagi.

Bagi pegawai, laporan keuangan dapat digunakan sebagai pertimbangan apakah gaji yang diterima adil atau tidak berdasarkan pangkat dan golongan masing- masing. Dan bagi masyarakat laporan keuangan ini berguna agar mereka mengetahui keadaan keuangan di instansi pemerintah yang bersangkutan. Melihat begitu pentingnya menganalisis kondisi keuangan pada instansi pemerintah dan mengingat pentingnya laporan keuangan bagi banyak pihak, maka penulis menyusun tugas akhir ini dengan judul “Analisis Laporan Keuangan Pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis merumuskan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana Kondisi Keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara jika dilihat dari Rasio Efektivitas untuk periode 2014?

2. Bagaimana Kondisi Keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara jika dilihat dari Rasio Efisiensi untuk periode 2014?

3. Bagaimana Kondisi Keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara jika dilihat dari Rasio Pertumbuhan untuk periode 2014?

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan adanya penelitian ini adalah untuk mengetahui bagaimana kondisi keuangan Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara yang ditinjau dari sudut aktifitas, efektifitas dan efisien untuk periode 2014.

D. Manfaat Penelitian

Manfaat yang didapat dengan diadakannya penelitian di Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara adalah:

1. Bagi Peneliti

Sebagai bahan masukan peneliti dalam hal menganalisis laporan keuangan dengan penerapannya di instansi pemerintah.

2. Bagi Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara serta menyusun rencana dan kebijakan keuangan di masa yang akan datang.

3. Bagi Peneliti Lain

Sebagai bahan masukan dan sumber informasi penting bagi pihak-pihak yang memerlukan dan rekan-rekan lain dalam rangka menyempurnakan penelitian sejenis berikutnya.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Departemen Perindustrian dan Perdagangan sebelumnya merupakan Departemen terpisah dan memiliki kantor sendiri. Departemen Perindustrian bergabung dengan Departemen Perdagangan pada tahun 1955 merupakan keputusan Presiden Republik Indonesia. Kantor Perdagangan berdiri pada tahun 1963 di Indonesia. Sebelum terbentuknya Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara pada Era Otonomi Daerah, ada 2 (dua) lembaga instansi pemerintah yang digabung menjadi 1 (satu) instansi, yaitu:

1. Kanwil Departemen Perindustrian dan Perdagangan Provinsi Sumatera Utara.

2. Dinas Perindustrian Provinsi Sumatera Utara.

Kanwil Departemen Perindustrian dan Perdagangan Provinsi Sumatera Utara adalah Instansi Pemerintah Pusat yang berada di daerah, merupakan perpanjangan tangan Kementerian Daerah Provinsi. Sedangkan Dinas Perindustrian Provinsi Sumatera Utara adalah Instansi Pemerintah Daerah yang dibentuk berdasarkan Peraturan Daerah dan tunduk kepada Gubernur Sumatera Utara. Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dibentuk berdasarkan Peraturan Daerah No. 3 Tahun 2001 Tentang Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara. Tugas fungsi dan tata kerja diatur berdasarkan Keputusan Gubernur Sumatera Utara No. 06.256.K Tahun 2002 Tanggal 12 Mei 2002. Pada awalnya terbentuknya Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara, yang memimpin dinas tersebut adalah : 1) Ir. Himanuddin Nasution (Kepala Dinas) (1999 s/d 2002)

2) Drs. T. Azwar Azis (Wakil Kepala Dinas) (1999 s/d 2002)

1. Visi Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara mempunyai visi dalam pelaksanaan kegiatan, yaitu “Terwujudnya usaha industri dan perdagangan yang maju dan mandiri, ditandai timbul dan kembangnya keaneka ragaman usaha, didukung sumber daya manusia berkualitas dan potensi sumber daya alam berbasis ilmu pengetahuan dan teknologi.”

2. Misi Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara

Adapun misi Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara yaitu :

a. Menciptakan iklim usaha yang kondusif yang mampu mendorong dan memberikan konstribusi dalam membangun perekonomian daerah sumatera utara.

b. Mengembangkan lembaga dan sarana perdagangan dan distribusi dalam negeri yang efektif untuk tercapainya pelaku usaha yang profesional, dalam mendukung peningkatan dan pengembangan produksi dalam negeri serta perlindungan konsumen.

c. Memperdalam struktur komoditas dengan memperluas struktur ekspor dari produk primer kepada produk hilir.

d. Mendorong dan mengembangkan ekonomi kerakyatan melalui penumbuhan agro industri berbasis sumber daya alam dan teknologi ramah

lingkungan.

e. Meningkatkan kualitas aparat Pembina sehingga mampu meningkatkan efisien, produktivitas, profesionalisme dan peran serta pelaku dunia usaha yang mendukung adanya koordinasi secara sinergis dalam memanfaatkan sumber daya yang ada.

f. Menjadikan andalan pembangunan industri yang berkelanjutan melalui pengembangan yang baik serta memiliki rasa tanggung jawab sosial yang tinggi.

g. Meningkatkan mutu jasa pelayanan industri dan perdagangan.

B. Struktur Organisasi

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara merupakan instansi pemerintah sebagai penyelenggara sebagian kewenangan Pemerintah Provinsi dan tugas desentralisasi khususnya di bidang perindustrian dan perdagangan. Dinas Perindustrian dan Perdagangan dikepalai oleh seorang Kepala Dinas yang mempunyai tugas membantu Gubernur dalam melaksanakan tugas otonomi, tugas desentralisasi dan tugas pembantu dibidang perindustrian dan perdagangan. Kepala Dinas dalam melaksanakan tugas dan fungsinya dibantu oleh:

a) Sekretaris

b) Kepala Bidang Industri Logam, Mesin, Elektronik, dan Aneka.

c) Kepala Bidang Industri Agro dan Hasil Hutan.

d) Kepala Bidang Perdagangan Dalam Negeri.

e) Kepala Bidang Perdagangan Luar Negeri f) Unit Pelaksana Teknis Dinas

g) Kelompok Jabatan Fungsional

Struktur Organisasi merupakan gambaran secara sistematis tentang tata hubungan tugas atau kerjasama dari orang-orang yang menggerakkan orang untuk mencapai tujuan. Dengan adanya Struktur Organisasi maka setiap tugas dan tanggung jawab dapat dikerjakan dan diselesaikan oleh masing-masing individu yang ada dalam organisasi tersebut, sehingga tujuan yang telah ditetapkan dapat tercapai. Pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara memakai struktur organisasi garis, dikatakan garis karena dalam organisasi tersebut wewenang dan tanggung jawab berada dalam satu garis lurus. Setiap struktur organisasi menunjukkan kerangka dasar dari pelaksanaan badan usaha berupa cara bagaimana pencapaian tujuan organisasi, wewenang, tanggung jawab, pembagian tugas yang efisien, hubungan antara fungsi-fungsi dan sebagainya.

Dengan adanya bagan struktur organisasi tersebut, maka diharapkan masing-masing bagian dapat melaksanakan pekerjaannya sesuai dengan wewenang, tanggung jawab yang diberikan sehingga tujuan organisasi atau perusahaan dapat tercapai dengan baik. Dengan demikian akan dapat diketahui dengan jelas kedudukan para pegawai apa yang akan dilakukan, kepada siapa dia harus bertanggung jawab atas pelaksanaan pekerjaan tersebut, sehingga dari bagian organisasi tersebut akan diperoleh gambaran aktivitas-aktivitas secara keseluruhan dan juga menunjukkan secara jelas harus dari wewenang dan tanggung jawab yang sesuai denan fungsi dan jabatan. Adapun Sruktur Organisasi Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dapat dilihat pada gambar berikut :

BAGAN ORGANISASI

DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA

KEPALA DINAS

SEKRETARIAT KELOMPOK JABATAN

FUNGSIONAL

SUB BAGIAN PROGRAM

SUB BAGIAN KEUANGAN

SUB BAGIAN UMUM

KEPALA BIDANG INDUSTRI LOGAM,

MESIN ELEKTRONIKA DAN

ANEKA

KEPALA BIDANG INDUSTRI KECIL

AGRO HASIL HUTAN

(IKAHH)

SEKSI LOGAM DASAR

FERO DAN NON FERO

SEKSIPENGAWASA N BARANG

BEREDAR, JASA

&PERLINDUNGAN KONSUMEN SEKSI

AGRO DAN HASIL HUTAN

KEPALA BIDANG PERDAGANGAN LUAR NEGERI KEPALA BIDANG

PERDAGANGAN DALAM NEGERI

SEKSI EKSPOR HASIL

PERTANIAN, INDUSTRI &

PERTAMBANGAN

SEKSI MESIN PERALATAN

REKAYASA DAN RANCANG BANGUNAN

SEKSI TEKSTIL, ELEKTRONIK DAN ANEKA

SEKSI KIMIA HULU

DAN HILIR

SEKSI PEMBINAAN PENGADAAN PENYALURAN &

INFORMASI PASAR SEKSI KESEIMBANGAN

USAHA DAN PENDAFTARAN

PERUSAHAAN

SEKSI KERJASAMA PERDAGANGAN INTERNASIONAL &

KEMITRAAN SEKSI IMPOR BARANG

MODAL BAHAN BAKU DAN

KONSUMSI

UPTD

SEKSI INDUSTRI KECIL DAN MENENGAH

Gambar 2.1 Struktur Organisasi Dinas Perindustrian dan Perdagangan Provsu Sumber : Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara (2015) C. Uraian Pekerjaan

Perusahaan sebagai suatu wadah kerja sama untuk mencapai tujuan tertentu yang didalam pelaksanaannya akan saling berhubungan dengan beberapa pembagian yang menyangkut kepada pembagian wewenang, tanggungjawab, sistem komunkasi dan bagaimana sistem pengawasan yang dijalankannya.

Dengan demikian akan dapat diketahui dengan jelas kedudukan para karyawan apa yang akan di lakukan, kepada siapa dia harus bertanggungjawab atas pelaksanaannya pekerjaan tersebut, sehingga dari bagian organisasi tersebut akan diperoleh gambaran aktivitas-aktivitas secara keseluruhan dan juga menunjukkan secara jelas harus dari wewenang dan tanggung jawab yang sesuai dengan fungsi dan jabatan. Berikut adalah Uraian Pekerjaan dari Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara :

1. Kepala Dinas

a. Mengkoordinasikan dan memberikan pengarahan pada pelaksanaan tugas dan kegiatan sesuai kebijakan dan ketentuan yang ditetapkan sebagai acuan tugas jabatan fungsional Kabag, Kasubdis, dan Metrologi.

b. Membagi tugas kepada masing-masing bagian agar tidak terjadi timpah tindih dalam pelaksanaan tugas.

c. Memberikan petunjuk pelaksanaan tugas kepada masing-masing bagian agar dapat mencapai keserasian dan hasil kerja yang sesuai dengan yang diharapkan.

d. Memonitor pelaksanaan tugas masing-masing bagian untuk menghindari terjadinya penyimpangan atau kekeliruan.

e. Mengevaluasi hasil kerja kegiatan masing-masing bagian.

2. Sekretaris Dinas

a. Membantu Kepala Dinas dalam memonitor pelaksanaan tugas masing- masing bagian.

b. Mengganti tugas Kepala Dinas, apabila Kepala Dinas sedang tidak berada ditempat.

c. Penerapan standar pelaksana kewenangan daerah kabupaten/kota, standar pelaksanaan tugas-tugas dinas dalam perencanaan kegiatan dan kebutuhan dinas.

d. Peningkatan kapabilitas personil, kinerja, disiplin pegawai serta sistem kerja dinas.

3. Jabatan Fungsional

Kelompok fungsional mempunyai tugas-tugas yaitu melaksanakan tugas sesuai dengan jabatan fungsioanal masing-masing berdasarkan ketentuan undang- undang yang berlaku.

4. Kepala Bagian Tata Usaha

a. Melaksanakan perencanaan kegiatan tata usaha sesuai dengan yang diharapakan sebagai acuan tugas pokok Kasubbag.

b. Memberikan petunjuk pelaksanaan tugas kepada masing-masing Kasubbag agar dapat dicapai keserasian dan hasil kerja sesuai dengan apa yang diharapkan.

c. Mengevaluasi hasil kegiatan masing-masing Kasubbag untuk mengetahui kesesuaian dengan rencana kerja yang ditetapkan.

d. Mengkoordinir urusan pegawai.

e. Membagi tugas-tugas tata usaha kepada Kasubbag agar tidak terjadi timpah tindih dalam pelaksanaan dan penyelesaiannya.

f. Melakukan urusan kaitan dengan keuangan rutin.

g. Melakukan urusan berkaitan dengan disiplin pegawai /hukuman disiplin.

h. Melakukan analisa data.

i. Melakukan urusan data-data.

Bagian Tata Usaha membawahi beberapa Sub Bidang yang terdiri dari:

1) Subbag Pegawai

a. Merencanaan pelaksanaan kegiatan Subbag Kepegawaian untuk acuan pelaksanaan tugas bawahan.

b. Memberikan tugas kepada bawahan untuk menghindari terjadinya timpah tindih dalam pelaksanaan tugas.

c. Memberi petunjuk pelaksanaan tugas kepada bawahan agar tecapai keserasian hasil kerja yang diharapkan.

d. Membuat konsep usul mutasi jabatan pegawai.

e. Menyusun konsep usulan kenaikan pangkat, gaji berkala, pensiun, yang disesuaikan dengan peraturan yang berlakuuntuk minta persetujuan atasan.

2) Subbag Keuangan

a. Merencanakan pelaksanaan kegitan Subbag Keuangan sebagai acuan dalam membagi gaji.

b. Membagi tugas kepada bawahan untuk menghindari terjadinya timpah tindih dalam pelaksanaan tugas.

c. Memberi petunjuk untuk mengawasi dan memeriksa pelaksanaan dan tugas bawahan agar dapat terjadi kegiatan yang efisien dan serasi.

d. Mengatur dan mengawasi sirkulasi keungan.

e. Bertanggung jawab langsung terhadap pengeluaran danpemasukan yang terjadi dilingkungan Dinas Perindustriandan Perdagangan Provinsi Sumatera Utara.

3) Subbag Organisasi dan Hukum

Melaksanakan urusan tentang tata laksana dan organisasi hukum.

4) Subbag Umum

a. Merencanakan kegiatan Subbag Umum sebagai acuan pelaksanaan tugas bawahan.

b. Membagi tugas bawahan memberi petunjuk, mengawasi serta memberi pelaksanaannya agar tercapai kegiatan yang diinginkan.

c. Mengoreksi konsep pengadaan, penggunaan, inventaris ATK serta barang dan perlengkapan rumah tangga kantor agar sesuai dengan peraturan yang berlaku.

d. Memberi petunjuk dan mengawasi petugas keamanan dan kebersihan kantor.

e. Mengawasi dan memeriksa pembelian barang kebutuhan kantor, memeriksa penggunaan ruang, peralatan, kendaraan dinas agar sesuai dengan kerja yang di tetapkan.

f. Urusan surat menyurat.

g. Kearsipan.

h. Perpustakaan urusan pegawai.

5. Subdis Rencana dan Program

Mempunyai tugas melaksanakan sebagian tugas dinas di bidang Penyusunan Rencana dan Program Industri, Penyusunan Program Perdagangan, Iklim usaha dan lingkungan serta Evaluasi dan Pelaporan. Dalam pelaksanaan tugas tersebut, Kepala Sub Dinas Rencana dan Program mempunyai fungsi / tugas sebagai berikut:

a. Merencanakan pelaksanaan kegiatan Subdis perencanaan sesuai dengan ketentuan sebagai acuan tugas kepada Kepala Seksi.

b. Memberi tugas kepada Kepala Seksi dan memberikan petunjuk pelaksanaan tugasnya agar tercapai kegiatan yang efisien dan serasi.

c. Mengevaluasi hasil kegiatan Kepala Seksi.

d. Meneliti usulan, permasalahan dan saran dari subdis guna bahan usulan kebijaksanaan dan pengembangan industridan perdagangan.

e. Melaksanakan pengumpulan data dan pengolahan data.

f. Menyusun dan mengkoordinasikan penyusunan program tahunan.

g. Mengevaluasi laporan pelaksanaan program.

Untuk melaksanakan tugas dan fungsinya sebagai dimaksud diatas, Kepala Sub Dinas Rencana dan Program dibantu oleh :

1) Kepala Seksi Penyusunan Rencana dan Program Industri.

2) Kepala Seksi Penyusunan Rencana dan ProgramPerdagangan.

3) Kepala Seksi Iklim Usaha dan Lingkungan.

4) Kepala Seksi Evaluasi dan Laporan.

6. Subdis Bina Industri Kimia Agro dan Hasil Hutan ( IKHH )

Mempunyai tugas membantu Kepala Dinas dalam bidang pemberian bimbingan sarana, usaha, produksi, pembinaan industry kecil dan menengah serta promosi dan investasi industri kimia, agro, dan hasil hutan. Dalam pelaksanaan tugas tersebut, Kepala Sub Dinas Bina Industri Kimia, Agro dan Hasil Hutan mempunyai fungsi sebagai berikut:

a. Membina dan mengembangkan keterampilan dan kemampuan penyusunan industri.

b. Mensosialisasikan pelaksanaan perizinan usaha di bidang industri.

c. Promosi investasi industri.

Untuk melaksanakan tugas dan fungsinya sebagai dimaksud diatas, Kepala Sub Dinas Bina IKAHH dibantu oleh :

1) Kepala Seksi Bimbingan Sarana.

2) Kepala Seksi Bimbingan Usaha 3) Kepala Seksi Bimbingan Produksi

4) Kepala Seksi Industri, Menengah, Promosi dan Investasi

7. Subdis Bina Industri Logam, Mesin, Elektronika dan Aneka (ILMEA)

Subdis Bina Industri Logam, Mesin, Elektronika dan Aneka mempunyai tugas yaitu menangani, mensosialisasikan guna peningkatan pengembangan hasil dari berbagai industri, baik industri besar maupun industri kecil serta mengontrol perindustrian agar pelaksanaan industri berjalan sesuai dengan prosedur masing- masing, mensosialisasikan pelaksanaan kebijaksanaan pembinaan dan pengembangan di industri logam, mesin, dan elektronika. Penyusunan petunjuk

teknis dan peningkatan keterampilan serta kemampuan pengusaha industri, penyiapan usaha dan promosi industri.

Dalam pelaksanaan tugas tersebut Kepala Sub Dinas Bina Industri Logam, Mesin, Elektronika, dan Aneka mempunyai fungsi sebagai berikut :

a. Penyusunan dan penyempurnaan standar-standar pelaksanaan kewenangan daerah kabupaten/kota serta standar pelaksanaan tugas-tugas Dinas di bidang Bina Industri Logam, Mesin, Elektronika dan Aneka.

b. Pelaksanaan, pengkoordinasian dan pengendalian pembangunan jangka menengah dan tahunan, kerjasama dengan pihak terkait di bidang Industri Logam, Mesin, Elektronika dan Aneka sesuai standar yang ditetapkan.

c. Pelaksanaan tugas lain yang diberikan Kepala Dinas dan Wakil Kepala Dinas Sesuai dengan tugas dan fungsinya.

d. Pemberian masukan kepada Kepala Dinas dan Wakil KepalaDinas Sesuai dengan tugas dan fungsinya

e. Pelaporan dan pertanggung jawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas dan Wakil Kepala Dinas Sesuai standar yang ditetapkan Untuk melaksanakan tugas dan fungsinya sebagai dimaksud diatas.

8. Subdis Bina Perdagangan Dalam Negeri

Kepala Bidang Perdagangan Dalam Negeri (PDN) mempunyai tugas membantu Kepala Dinas, yaitu :

a. Menyiapkan pembinaan sarana perdagangan dan izin usaha perdagangan.

b. Mensosialisasikan usaha perdagangan, pemantauan dan penyaluran barang dan jasa serta pembinaan usaha perdagangan.

c. Mempromosikan dagang dalam negeri.

Untuk melaksanakn tugas dan fungsinya Kepala Bidang Perdagangan Dalam Negeri dibantu oleh :

1) Kepala Seksi Pengawasan Barang beredar, Jasa dan Perlindungan Konsumen.

2) Kepala Seksi Kelembagaan Usaha dan Pebdaftaran Perusahaan.

3) Kepala Seksi Pembinaan Pengadaan, Penyaluran dan Informasi Pasar.

9. Subdis Bina Perdagangan Luar Negeri

Kepala Bidang Perdagangan Luar Negeri (PLN) mempunyai tugas membantu Kepala Dinas, yaitu :

a. Mensosialisasikan pembinaan ekspor.

b. Memantau dan mengevaluasi kegiatan ekspor.

c. Menyebarkan informasi perdagangan internasional.

d. Mempromosikan dagang luar negeri.

e. Menyiapkan perizinan bidang ekspor.

f. Mensosialisasikan pembinaan ekspor.

g. Memantau dan mengevaluasi kegiatan ekspor.

h. Menyebarkan informasi perdagangan internasional.

i. Mempromosikan dagang luar negeri.

j. Menyiapkan perizinan bidang ekspor.

Untuk melaksanakan tuugas dan fungsinya Kepala Bidang Perdagangan Luar Negeri dibantu oleh :

1) Kepala Hasil Ekspor dan Impor Barang Modal, Bahan Baku dan Konsumsi

2) Kepala Seksi Ekspor Hasil Pertanian dan Pertambangan.

3) Kepal Seksi Kerjasama Perdagangan Internasional dan Kemitraan 10. Unit Pelaksana Teknis Dinas (UPTD)

Unit Pelaksana Teknis Dinas (UPTD) pada Dinas Perindustrian dan Perdagangan terdiri dari :

a. Balai Metrologi Medan.

b. Balai Metrologi Pematang Siantar.

c. Balai Metrologi Sertikasi Mutu Barang.

Unit pelaksanaan teknis yaitu Balai Metrologi Rantau Prapat, Medan, Pematang Siantar, dan Sibolga adalah unsur pelaksana dinas, masing-masing dipimpin oleh seorang kepala balai yang berkedudukan di bawah dan bertanggungjawab kepada Kepala Dinas melalui Wakil Kepala Dinas. Kepala Balai Etrologi mempunyai tugas membantu Kepala Dinas dalam pengujian, penerapan, kalibrasi, verifikasi, sertifikasi serta pengawasan dan penyuluhan kemetrologian. Untuk melaksanakan tugas dan fungsinya, Kepala UPT Metrologi dibantu oleh :

1) Kepala Sub Bagian Tata Usaha

2) Kepala Seksi Ukuran Arus, Panjang dan Volume 3) Kepala Seksi Massa dan Timbangan

4) Kepala Seksi Pengawasan dan Penyuluhan

Kepala Balai pengujian dan Sertifikasi Mutu Barang, mempunyai tugas membantu Kepala Dinas dalam pengujian dan sertifikasi Mutu Barang Industri Kimia Agro, Hasil Hutan, Logam Mesin, Elektronika dan Aneka. Untuk

melaksanakan tugas dan fungsinya Kepala Pengujian dan Sertifikasi Mutu Barang dibantu oleh :

1) Kepala Sub Bagian Tata Usaha

2) Kepala Seksi Jaminan Mutu dan Sarana Teknis 3) Kepala Seksi Pengujian

4) Kepala Seksi Bimbingan Teknis dan Kalibrasi

D. Jaringan Kegiatan

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara adalah instansi pemerintahan atau dinas pemerintah yang bergerak di bidang industri dan perdagangan yang menyelenggarakan urusan di bidang perindustrian dan perdagangan dalam pemerintahan, pengabdian atau pelayanan masyarakat. Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pelayanan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba. Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara lebih berorientasi pada pelayanan industri dan perdagangan, melakukan pengembangan usaha yang bermanfaat bagi masyarakat, serta melakukan kegiatan social berupa pengabdian kepada masyarakat sesuai dengan pedoman Kementrian perindustrian dan Kementrian Perdagangan Republik Indonesia seperti pembinaan IKM dalam memperkuat jaringan kluster industri, menciptakan sentra-sentra produksi IKM, menciptakan teknologi ramah lingkungan, memfasilitasi ijin pengembangan usaha, mengembangkan pasar tradisional, melakukan operasi pasar kepada masyarakat. Dengan demikian, diharapkan Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara dapat meningkatkan kualitas masyarakat dalam bidang industri dan perdagangan.

E. Kinerja Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan organisasi, butuh waktu untuk mencapai itu semua, begitu juga pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara terus berupaya agar tujuan yang telah digariskan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program di bidang industri dan perdagangan masyarakat yang melakukan operasi pasar yang bermanfaat bagi masyarakat, pelayanan ijin usaha khususnya di Provinsi Sumatera Utara, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar dan lain sebagainya. Kegiatan-kegiatan kerohanian juga tetap dilaksanakan di Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara, seperti perayaan hari- hari besar keagamaan (misalnya: Isra’ Mi’raj, Idul Fitri, Idul Adha, Natal, dan lain-lain).

Sektor industri di Sumatera Utara mulai berkembangan dengan adanya pengembangan/pembangunan Cluster Industri seperti Sei Mangke dan Kawasan Industri Medan. Disamping itu peranan IKM khususnya industri kerajinan dan industri rumah tangga lainnya mulai tumbuh dengan adanya stimulus dari Pemerintah Sumatera Utara melalui Dinas Perindustrian dan Perdagangan

Provinsi Sumatera. Untuk industri kecil selama 2 tahun terakhir ini telah tumbuh sebanyak 46 KUB dan telah dilatih sebanyak 200 orang pengrajin industri kecil yang diharapkan sebagai champion di tahun yang akan datang. Tapi ada beberapa kendala dari produk-produk IKM ini terutama untuk pemasaran belum memadai daya saing lemah karena teknologi masih kurang. Adapun realisasi program/

kegiaan yang telah dilaksanakan dan telah memenuhi target kinerja pada tahun 2013 yang lalu pada bidang perdagangan dalam negeri diuraikan sebagai berikut : 1) Partisipasi pada pameran produk dalam negeri

2) Sosialisasi kebijakan perdagangan dalam negeri

3) Layanan manajemen pengembangan perdagangan dalam negeri daerah 4) Data dan informasi perdagangan dalam negeri

5) Kegiatan pemberdayaan perlindungan konsumen 6) Kegiatan pengawasan kemetrologian

7) Barang beredar dan jasa yang diawasi

Sedangkan realisasi program/ kegiatan yang telah dilaksanakan dan telah memenuhi target kinerja pada tahun 2014 pada bidang perdagangan dalam negeri diuraikan sebagai berikut :

1) Kegiatan Pasar Murah

2) Partisipasi pada pameran produk dalam negeri 3) Sosialisasi kebijakan perdagangan dalam negeri

4) Layanan manajemen pengembangan perdagangan dalam negeri daerah 5) Data dan informasi perdagangan dalam negeri

6) Produk unggulan daerah yang difasilitasi pemasarannya 7) Kegiatan pemberdayaan perlindungan konsumen

8) Kegiatan pengawasan kemetrologian 9) Barang beredar dan jasa yang diawasi

F. Rencana Kegiatan Perusahaan

Rencana kegiatan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara antara lain adalah sebagai berikut:

1. Bagian Sekretariat

a. Penyediaan Jasa Komunikasi Sumberdaya Air & Listrik b. Penyediaan Jasa Administrasi Keuangan

c. Belanja Alat Tulis Kantor

d. Penyediaan Barang Cetak dan Penggandaan e. Penyediaan Peralatan dan Perlengkapan Kantor

f. Penyediaan Bahan Bacaan & Peraturan Perundang-undangan g. Rapat-rapat Koordinasi dan Konsultasi ke Luar Daerah h. Penyediaan Jasa Tenaga Non PNS

i. Rapat Koordinasi Dalam Daerah

j. Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional k. Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor l. Pendidikan dan Pelatihan Formal

2. Bidang Perindustrian

a. Pembinaan IKM dalam memperkuat jaringan kluster industry b. Menciptakan sentra-sentra produksi IKM

c. Membina IKM

d. Pengembangan sarana informasi yang dapat di akses masyarakat

e. Penyediaan sarana dan prasarana klaster industry f. Pembinaan keterkaitan produksi industri hulu hg hilir g. Pembinaan kemampuan teknologi Industri

h. Pengembangan Sistem Inovasi teknologi Industri i. Pengembangan dan pelayanan teknologi Industri j. Penerapan Teknologi ramah Lingkungan

k. Memberikan bantuan mesin dan peralatan tepat guna 3. Bidang Perdagangan Dalam Negeri dan Luar Negeri

a. Fasilitasi kemudahan perijinan pengembangan usaha b. Pengembangan pasar dan distribusi barang/ produk c. Pengembangan kelembagaan kerjasama kemitraan d. Pengembangan pasar lelang daerah

e. Peningkatan sistem dan jejaring informasi perdagangan f. Intensifikasi penggunaan produk dalam negeri

g. Pengembangan sistem pergudangan h. Pengembangan pasar tradisional

i. Pengembangan kawasan perdagangan di areal sekitar Pelabuhan Batulicin dan di titik-titik strategis lainnya

j. Peningkatan pelayanan kegiatan perdagangan dan sistem informasi terkait k. Penyiapan database kuota jenis barang ekspor

l. Koordinasi perdagangan internasional m. Sosialisasi kebijakan ekspor dan impor

n. Pengembangan informasi peluang pasar perdagangan luar negeri o. Sinkronisasi kebijakan pengembangan industri

p. Membangun jaringan eksportir q. Membangun kluster produk ekspor r. Promosi perdagangan internasional

s. Koordinasi dengan lembaga internasional dalam pengembangan produk ekspor

t. Pengembangan sentra perdagangan luar negeri

u. Koordinasi peingkatan hubungan kerja dengan lembaga v. Peningkatan pengawasan peredaran barang dan jasa

w. Fasilitasi penyelesaian permasalahan pengaduan konsumen x. Pembinaan organisasi pedagang asongan

y. Pengembangan usaha pedagang asongan z. Fasilitasi permodalan pedagang kaki lima

BAB III PEMBAHASAN

A. Laporan Keuangan Perusahaan 1. Pengertian Laporan Keuangan

Menganalisa laporan keuangan berarti menggali informasi yang terkandung dalam suatu laporan keuangan. Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar akan sangat berguna bagi siapa saja dalam pengambilan keputusan untuk kepentingan perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Adapun jenis laporan keuangan yang lazim diketahui pada instansi pemerintah adalah Laporan Realisasi Anggaran dan Neraca. Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan, dalam hal ini instansi pemerintah. Oleh karena itu, yang paling penting adalah media laporan keuangan ini. Laporan keuangan ini menjadi bahan sarana informasi bagi para analis dalam pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam satu periode, dan harus dana (kas) dalam suatu periode tertentu.

Laporan keuangan merupakan komoditi yang sangat bermanfaat dan dibutuhkan masyarakat, karena ia dapat memberi informasi yang dibutuhkan para

pemakainya dalam dunia bisnis yang dapat memberikan keuntungan. Namun untuk laporan keuangan pada instansi pemerintah hanya dapat memberikan keuntungan. Namun untuk laporan keuangan pada instansi pemerintah hanya dapat memberikan informasi kepada masyarakat mengenai aktifitas dan kondisi keuangan dari instansi pemerintah yang bersangkutan.

2. Jenis-jenis Laporan Keuangan

Menurut Mardiasmo (2004:66-67) adapun jenis-jenis laporan keuangan pada instansi pemerintah adalah sebagai berikut:

a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD.

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. Pendapatan-LRA b. Belanja

c. Surplus/deficit-LRA d. Pengeluaran pembiayaan

e. Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA)

Pos jumlah lainnya disajikan dalam Laporan Realisasi Anggaran apabila diwajibkan oleh Pernyataan Standar Akuntansi Pemerintah ini, atau apabila penyajian tersebut diperlukan untuk menyajikan Laporan Realisasi Anggaran

secara wajar. Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan. Laporan Realisasi Anggaran dijelaskan lebih lanjut dalam Catatan atas Laporan Keuangan.

Penjelasan tersebut memuat hal-hal yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter. Sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan. Informasi yang disajikan dalam laporan realisasi anggaran atau dalam catatan atas laporan keuangan adalah entitas pelaporan menyajikan klasifikasi pendapatan menurut jenis pendapatan-LRA dalam Laporan Realisasi Anggaran dan rincian lebih lanjut jenis pendapatan disajikan pada Catatan atas Laporan Keuangan. Entitas pelaporan menyajikan klasifikasi belanja menurut jenis belanja dalam Laporan Realisasi Anggaran. Klasifikasi belanja menurut organisasi disajikan dalam Laporan Realisasi Anggaran atau di Catatan atas Laporan Keuangan. Klasifikasi belanja menurut fungsi disajikan dalam Catatan atas Laporan Keuangan.

b. Laporan Neraca

Laporan Neraca disebut juga sebagai laporan posisi keuangan perusahaan.

Laporan ini secara umum menggambarkan posisi aktiva, hutang dan modal pada saat tertentu. Namun, pada instansi pemerintah laporan ini hanya menggambarkan posisi aktiva dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat. Isi laporan neraca adalah:

1) Harta (Aktiva)

Harta (Aktiva) adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan seperti persediaan, aktiva tetap dan aktiva lain-lain.

2) Modal (Ekuitas)

Dalam perusahaan perseorangan nilai modal ini merupakan pemiliknya.

Sedangkan modal perseorangan perlu dibedakan antara modal disetor dengan modal karena pendapatan. Namun dalam instansi pemerintah, modal ini merupakan berupa cadangan persediaan yang dimiliki perusahaan dan Sisa Lebih Pembiayaan Anggaran (SILPA) yang merupakan selisih antara jumlah realisasi dengan jumlah yang dianggarkan.

3. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan, dan kemerosotan kinerja pada Dinas Perindustrian Dan Perdagangan Provinsi Sumatera Utara dilihat dari laporan keuangan satu tahun terakhir yang meliputi Laporan Realisasi Anggaran (LRA) dan Laporan Neraca tahun 2014. Adapun Laporan Realisasi Anggaran dan Laporan Neraca pada tahun 2014 dapat dilihat pada tabel berikut:

Tabel 3.1 Laporan Realisasi Anggaran

Dinas Perindustrian Dan Perdagangan Pemerintah Provinsi Sumatera Utara 2014

No.

Urut Uraian Jumlah

Anggaran Realisasi Sisa Anggaran 1

1.1 1.1.2

PENDAPATAN DAERAH PENDAPATAN ASLI DAERAH Hasil Retribusi Daerah

2.301.510.000,00 2.301.510.000,00 2.301.510.000,00

1.875.124.310,00 1.875.124.310,00 1.875.124.310,00

426.385.690,00 426.385.690,00 426.385.690,00

JUMLAH 2.301.510.000,00 1.875.124.310,00 426.385.690,00 2

2.1 2.1.1 2.1.2 2.2 2.2.2 2.2.3

BELANJA DAERAH BELANJA OPERASI Belanja Pegawai Belanja Barang dan Jasa Belanja MODAL Peralatan dan Mesin Gedung dan Bangunan

43.221.864.400,00 34.456.407.400,00 28.920.309.000,00 5.536.098.400,00 8.765.457.000,00 643.500.000,00 8.121.957.000,00

33.240.630.178,00 30.152.485.678,00 25.585.931.121,00 4.566.554.557,00 3.088.144.500,00 605.850.000,00 2.482.294.500,00

9.981.234.222,00 4.303.921.722,00 3.334.377.879,00 969.543.843,00 5.677.312.500,00 376.650.000,00 5.639.662.500,00

JUMLAH (2.1 + 2.2) 43.221.864.400,00 33.240.630.178,00 9.981.234.222,00 SURPLUS / (DEFISIT) (40.920.354.400,00) (31.365.505.868,00) 9.554.848.532,00

Sumber : Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara (2015)

Pendapatan daerah merupakan pendapatan yang bertujuan untuk memberikan keleluasan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah dipisahkan dan lain-lain pendapatan asli daerah asli yang sah.

Pada laporan realisasi anggaran pada Dinas Perindustrian dan perdagangan Provinsi Sumatera Utara tahun 2014, jumlah anggaran dari hasil retribusi daerah sebesar Rp 2.301.510.000,00. Sedangkan realisasi anggaran sebesar Rp 1.875.124.310,00, sehingga sisa anggaran dari hasil retribusi daerah adalah sebesar Rp 426.385.690,00.

Belanja pegawai digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintah daerah. Pada laporan realisasi anggaran tahun 2014 tercatat jumlah anggaran belanja pegawai sebesar Rp 28.920.309.000,00. Realisasi sebesar Rp 25.585.931.121,00, sehingga sisa anggaran sebesar Rp 3.334.377.879,00. Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan dalam melaksanakan program dan kegiatan pemerintah daerah berupa belanja habis pakai, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa perlengkapan, peralatan kantor, makanan dan minuman, pakaian batik tradisional, perjalanan dinas, pengadaan barang dan jasa, dan lain-lain. Pada laporan diatas, jumlah anggaran belanja barang dan jasa tercatat sebesar Rp 5.536.098.400,00, realisasi sebesar Rp 4.566.554.557,00, sehingga sisa anggaran sebesar Rp 969.543.843,00.

Biaya modal digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebiih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan. Dalam laporan realisasi anggaran diatas biaya modal terbagi atas peralatan dan mesin, gedung dan bangunan. Jumlah anggaran biaya modal adalah sebesar Rp 8.765.457.000,00, realisasi sebesar Rp 3.088.144.500,00, dan sisa anggaran biaya modal sebesar Rp 5.677.312.500,00.

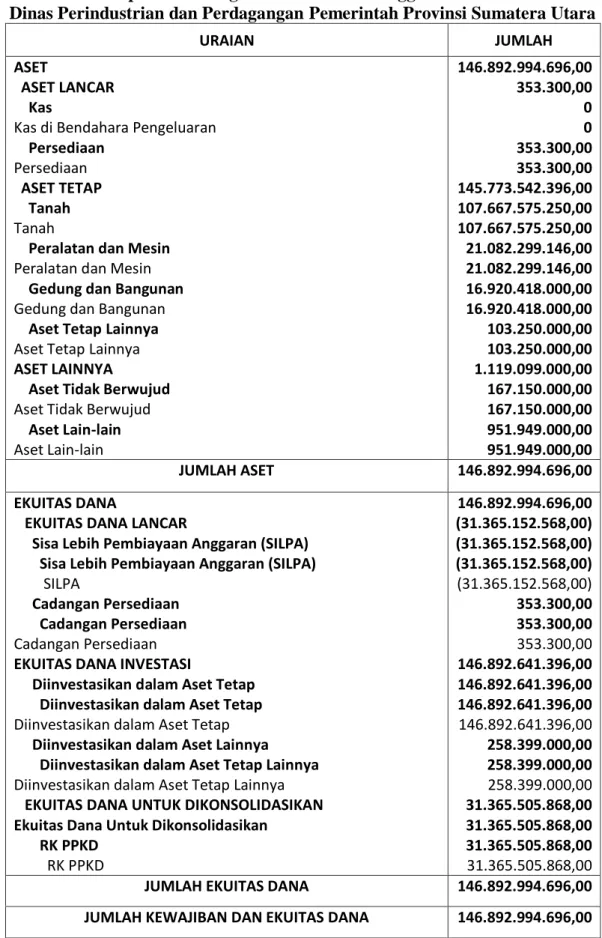

Tabel 3.2 Laporan Keuangan – Neraca Per Tanggal 31 Desember 2014 Dinas Perindustrian dan Perdagangan Pemerintah Provinsi Sumatera Utara

URAIAN JUMLAH

ASET

ASET LANCAR Kas

Kas di Bendahara Pengeluaran Persediaan

Persediaan ASET TETAP Tanah Tanah

Peralatan dan Mesin Peralatan dan Mesin Gedung dan Bangunan Gedung dan Bangunan Aset Tetap Lainnya Aset Tetap Lainnya ASET LAINNYA

Aset Tidak Berwujud Aset Tidak Berwujud Aset Lain-lain Aset Lain-lain

146.892.994.696,00 353.300,00 0 0 353.300,00 353.300,00 145.773.542.396,00 107.667.575.250,00 107.667.575.250,00 21.082.299.146,00 21.082.299.146,00 16.920.418.000,00 16.920.418.000,00 103.250.000,00 103.250.000,00 1.119.099.000,00 167.150.000,00 167.150.000,00 951.949.000,00 951.949.000,00

JUMLAH ASET 146.892.994.696,00

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) Sisa Lebih Pembiayaan Anggaran (SILPA) SILPA

Cadangan Persediaan Cadangan Persediaan Cadangan Persediaan EKUITAS DANA INVESTASI

Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Lainnya Diinvestasikan dalam Aset Tetap Lainnya Diinvestasikan dalam Aset Tetap Lainnya EKUITAS DANA UNTUK DIKONSOLIDASIKAN Ekuitas Dana Untuk Dikonsolidasikan

RK PPKD RK PPKD

146.892.994.696,00 (31.365.152.568,00) (31.365.152.568,00) (31.365.152.568,00) (31.365.152.568,00) 353.300,00 353.300,00 353.300,00 146.892.641.396,00 146.892.641.396,00 146.892.641.396,00 146.892.641.396,00 258.399.000,00 258.399.000,00 258.399.000,00 31.365.505.868,00 31.365.505.868,00 31.365.505.868,00 31.365.505.868,00

JUMLAH EKUITAS DANA 146.892.994.696,00

JUMLAH KEWAJIBAN DAN EKUITAS DANA 146.892.994.696,00

Sumber : Dinas Perindustrian dan Perdagangan Propinsi Sumatera Utara (2015) Jumlah Aset Lancar pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara berjumlah Rp 353.300,00 yang berasal dari pos persediiaan.

Sedangkan jumlah Aset Tetap sebesar Rp 145.773.542.396,00 yang berasal dari Tanah sebesar Rp 107.667.575.250,00, Peralatan dan Mesin sebesar Rp 21.082.299.146,00, Gedung dan Bangunan Rp 16.920.418.000,00 dan Aset Tetap Lainnya sebesar Rp 103.250.000,00. Ekuitas Dana berjumlah sebesar Rp 146.892.994.696,00 yang terdiri dari Ekuitas Dana Lancar Rp 31.365.152.568,00, Ekuitas Dana Investasi sebesar Rp 146.892.641.396,00, serta Ekuitas Dana Untuk Dikonsolidasikan sebesar Rp 31.365.505.868,00.

B. Rasio – Rasio Keuangan 1. Pengertian Rasio Keuangan

Menurut Harahap (2008:297-298) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnyya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Analisis rasio keuangan pada instansi pemerintah dilakukan dengan cara membandingkan rasio keuangan daerah lain yang terdekat ataupun yang potensi daerahnya relative sama untuk dilihat bagaimana posisi rasio keuangan pemerintah tersebut terhadap pemerintah daerah lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio keuangan ini adalah :

a. DPRD sebagai wakil dari pemilik daerah (masyarakat)

b. Pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya

c. Pemerintah pusat/provinsi sebagai bahan masukan dalam pembinaan pelaksanaan pengelolaan keuangan daerah.

Keunggulan analisis rasio adalah :

a. Rasio merupakan angka-angka yang lebih mudah dibaca atau ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan dalam laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model proteksi.

e. Lebih muda membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

f. Lebih mudah melihat kemajuan perusahaan serta melakukan prediksi di masa yang akan datang.

Keterbatasan analisis rasio adalah :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

2. Jenis – Jenis Rasio Keuangan

Menurut Weston dan Righam (2001 : 138 – 140) jenis – jenis keuangan adalah sebagai berikut :

a. Rasio Efektifitas

Rasio efektifitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah dikatakan efektif apabila rasio yang dicapai minimal 1 (satu) atau 100 persen.

Namun semakin tinggi rasio efektifitas menggambarkan kemampuan daerah yang semakin tinggi. Rumusnya adalah sebagai berikut :

Realisasi Penerimaan PAD

Rasio Efektifitas = 100

Target Penerimaan PAD

b. Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisiensi apabila rasio yang dicapai kurang dari satu atau di bawah 100 persen. Semakin kecil rasio efisensi berarti kinerja pemerintah daerah semakin baik. Rumusnya adalah sebagai berikut :

Total Belanja

Rasio Efisiensi = 100

Total Pendapatan

c. Rasio Pertumbuhan

Rasio pertumbuhan mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Dengan diketahuinya pertumbuhan

untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan untuk mengevaluasi potensi-potensi mana yang perlu mendapat perhatian. Adapun cara menghitung rasio pertumbuhan menurut Weston dan Righam adalah sebagai berikut :

a. Persentase Pertumbuhan PAD

100

b. Persentase Pertumbuhan Total Pendapatan

100

c. Persentase Pertumbuhan Belanja Operasi

100

d. Persentase Pertumbuhan Belanja Modal

100

3. Analisis Rasio Keuangan pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara

Berdasarkan data yang tersedia dan bentuk perusahaan yang merupakan instansi pemerintah daerah, perhitungan dan analisis rasio keuangan untuk Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara menggunakan rasio efektifitas, rasio efisiensi, dan rasio pertumbuhan. Berikut adalah perhitungan dan

analisis rasio keuangan pada Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara :

a. Rasio Efektifitas

Tahun 2014

= 100 = 81,47%

Dari hasil perhitungan rasio efektifitas di atas dapat dilihat bahwa efektifitas pengelolaan keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara di tahun 2014 sangat baik karena realisasi PAD mendekati 100 % yaitu sebesar 81,47 %. Hal ini disebabkan karena terjadi peningkatan pendapatan yang berasal dari pos hasil retribusi daerah.

b. Rasio Efisiensi

Tahun 2014

= 100 = 1.772,72 %

Dari perhitungan di atas dapat dilihat bahwa rasio efisiensi Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara mengalami fluktuasi dan masih jauh dari tingkat efisiensi dalam mengumpulkan pendapatan asli daerah (PAD) disebabkan karena rasio efisensi berada jauh di atas 100 %. Ini semua dapat dilihat rasio efisiensi tahun 2014 sebesar 1.772,72%. Ini berarti jumlah belanja Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara lebih besar dibandingkan dengan penerimaannya sehingga berdampak pada kurang efisiensinya kinerja Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dalam melakukan pelayanan kepada masyarakat.

c. Rasio Pertumbuhan

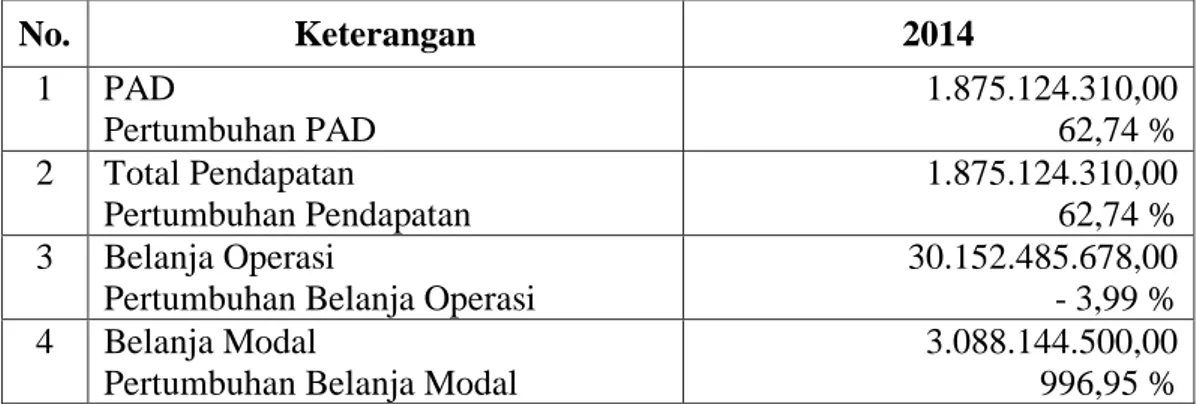

Tabel 3.3 Rasio Pertumbuhan

No. Keterangan 2014

1 PAD

Pertumbuhan PAD

1.875.124.310,00 62,74 % 2 Total Pendapatan

Pertumbuhan Pendapatan

1.875.124.310,00 62,74 % 3 Belanja Operasi

Pertumbuhan Belanja Operasi

30.152.485.678,00 - 3,99 % 4 Belanja Modal

Pertumbuhan Belanja Modal

3.088.144.500,00 996,95 % Sumber : Penulis (2015)

Dari perhitungan di atas dari nomor 1 dapat diketahui bahwa pendapatan asli daerah (PAD) pada tahun 2014 mengalami pertumbuhan sebesar 62,74% yang disebabkan karena meningkatnya realisasi pendaptan dari pos hasil retribusi daerah. Perhitungan nomor 2 untuk total pendapatan, belanja modal mengalami tingkat pertumbuhan yang sama dengan tingkat pertumbuhan PAD pada tahun 2014, ini dikarenakan pos untuk total pendapatan hanya terdiri atas hasil retribusi daerah yang juga merupakan pos tunggal untuk PAD. Dari perhitungan nomor 3 dapat kita ketahui bahwa belanja operasi pada tahun 2014 mengalami penyusutan sehingga tingkat pertumbuhannya sebesar -3,99% yang disebabkan karena pengeluaran belanja pegawai dan belanja barang dan jasa menurun. Namun ini berarti positif karena Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara mampu menahan pengeluarannya seminim mungkin pada tahun 2014.

Sementara itu perhitungan nomor 4 tahun 2014 perhitungan belanja modal Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara mengalami tingkat pertumbuhan yang cukup besar yaitu sebesar 996,95% ini disebabkan adanya

pengeluaran untuk konstruksi dan rehab gedung dan bangunan Dinas Peindustrian dan Perdagangan Provinsi Sumatera Utara.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan, dapat diambil kesimpulan sebagai berikut :

1. Rata-rata kinerja pengelolaan keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara jika dilihat dari sudut rasio efektifitas dinilai cukup baik, dimana efektifitas pengelolaan keuangan tahun 2014 sebesar 81,47% yang berarti sangat mendekati dari tingkat efektifitas dimana suatu perusahaan dikatakan efektif apabila tingkat rasio efektifitasnya mendekati 100%.

2. Tingkat efisiensi keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dapat dinilai cukup buruk. Rata-rata tingkat efisiensi pada tahun 2014 mencapai sebesar 1.772,72%, sangat jauh dari tingkat efisiensi dimana suatu perusahaan dikatakan efisien apabila tingkat rasio efisiensinya kurang dari 100%. Ini dikarenakan sumber pendapatan hanya bertumpu pada PAD. Namun, Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara tetap berusaha untuk menekan angka tersebut melalui ini ditunjukkan dari usahanya dalam menekan pengeluaran setiap tahun, dimana sebelumnya pada tahun 2013 adalah sebesar 2.750,19%.

3. Dari rasio pertumbuhan, pengelolaan keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara tingkat pertumbuhan PAD dan total pendapatan yang berhasil ditingkatkan sehingga mencapai sebesar 62,74%

di tahun 2014. Pada pos belanja operasi rasio pertumbuhan mengalami penyusutan sebesar –3,99% dan terjadi peningkatan pada pos belanja modal sebesar 996,95% yang disebabkan oleh adanya pengeluaran untuk konstruksi dan rehab gedung dan bangunan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara.

B. Saran

1. Untuk terciptanya efektifitas yang lebih baik lagi, diharapkan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara mampu untuk menganggarkan pendapatannya sesuai dengan belanjanya. Pada tahun 2014 Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dinilai sudah cukup mampu untuk merealisasikan anggarannya, sehingga terciptanya nilai efektifitas yang lebih baik.

2. Nilai efisiensi pengelolaan keuangan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara pada tahun 2014 masih cenderung buruk. Untuk mengatasi hal ini, perlu dipertimbangkan kembali belanja barang pengembangan yang benar-benar dibutuhkan untuk memperlancar kinerja Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara serta pos-pos yang menjadi sumber pendapatan Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara kiranya dapat lebih diefektifkan.

3. Untuk meningkatkan pertumbuhan laporan keuangan dari periode sebelumnya perlu mengurangi dana-dana dari masing-masing pos belanja

39

modal maupun belanja operasi. Seperti perjalanan dinas, belanja gedung dan bangunan, belanja bahan pembantu yang nilai nominalnya masih tergolong cukup besar.

DAFTAR PUSTAKA

Abdullah, M Faisal. 2005. Dasar-Dasar Manajemen Keuangan. Cetakan Kelima.

Penerbit Indeks. Jakarta.

disperindag.pemkomedan.go.id.

Halim, Abdul. 2004. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah.

Salemba Empat. Jakarta.

Harahap, Sofyan Syafri. 2008. Analisa Kritis Atas Laporan Keuangan. PT Raja Grafindo Persada. Jakarta.

Harmono. 2009. Manajemen Keuangan. PT Bumi Aksara. Jakarta.

Kasmir. 2012. Analisis Laporan Keuangan. Edisi Ke 1-5. Rajawali Pers. Jakarta.

Mulyono. 1999. Analisis Kegunaan Rasio Keuangan. Penerbit Liberty.

Yogyakarta.

Mardiasmo. 2004. Otonomi & Manajemen Keuangan Daerah. Penerbit Andi Offset, Yogyakarta.

Munawir. 1993. Analisis Laporan Keuangan. Edisi Keempat. Penerbit Liberty.

Yogyakarta.

Ormiston, Aileen dan Lyn M. Fraser. 2008. Memahami Laporan Keuangan.

Penerbit Indeks. Jakarta.

Syahyunan. 2013. Manajemen Keuangan I. USU Press. Medan.

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan. PT Raja Grafindo Persada. Jakarta.

Undang-undang Republik Indonesia Nomor 32 Tahun 2004 tentang Keuangan Pemerintah Daerah.

Weston J. Fred dan Eugene F. Brigham, 2001.Dasar-Dasar Manajemen Keuangan Erlangga. Jakarta.