1

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Periode 2013-2015)

Oleh

Cinthya Fikasari Alamri

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Gajayana Malang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance terhadap nilai perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Data yang diperoleh sebanyak 11 perusahaan dengan kurun waktu 2013-2015, teknik pengumpulan sampel adalah purposive sampling. Variabel penelitian yaitu, 2 variabel independen : kepemilikan manajerial, kepemilikan institusional, dan 1 variabel dependen : nilai perusahaan yang diukur dengan Tobins’Q. Metode analisis data yang digunakan adalah uji normalitas, uji autokorelasi, uji multikolonieritas, uji heteroskedastiditas, uji determinasi, uji statistik t, dan uji statistik f.

Hasil penelitian menunjukkan bahwa (1)variabel kepemilikan manajerial memiliki pengaruh yang signifikan negatif terhadap nilai perusahaan, (2)variabel kepemilikan institusional memiliki pengaruh yang signifikan negatif terhadap nilai perusahaan, (3)variabel kepemilikan manajerial dan variabel kepemilikan institusional secara simultan berpengaruh terhadap nilai perusahaan.

Kata Kunci: Good Corporate Governanace, Kepemilikan Manajerial, Kepemilikan Institusional, Nilai Perusahaan.

2 I. Pendahuluan

Meningkatnya nilai perusahaan merupakan sebuah prestasi bagi para pemegang saham, karena dengan meningkatnya nilai perusahaan, kesejahteraan pemililk juga akan meningkat. Tingginya nilai perusahaan dapat ditandai dengan semakin meningkatnya harga saham. Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga pasar sahamnya karena penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang ditransaksikan di bursa untuk perusahaan yang sudah melakukan go public (Reny dan Priantinah, 2012).

Perusahaan yang sudah go public adalah perusahan-perusahaan besar yang terdaftar di Bursa Efek Indonesia yang menjanjikan laba yang tinggi untuk menarik para investor salah satunya adalah perusahaan manufaktur. Perusahaan besar yang go public seharusnya memiliki tata kelola perusahaan yang baik atau yang dikenal dengan Good Corporate Governance. Namun kondisi yang dihadapi perusahaan-perusahaan publik di Indonesia masih lemah dalam mengelola perusahaannya. Hal ini ditunjukan dari masih lemahnya standar-standar pengungkapan dan transparasi, standar akuntansi dan regulasi, serta pertanggungjawaban terhadap para investor. Penerapan dan pengelolaan Good Corporate Governance merupakan sebuah konsep untuk menekankan pentingnya hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu, serta transparan.

Dalam menjalankan aktivitas perusahaan, ada beberapa pihak yang berperan dalam menentukan kebijakan, seperti manajerial dan institusional. Pihak manajerial adalah manajer atau direksi, sedangkan pihak institusional adalah pemegang saham, yang pada umumnya adalah institusional. Pemegang saham sebagai pemilik perusahaan memberi mandat kepada manajer untuk mengelola perusahaan yang ia miliki. Manajer sebagai pengelola perusahaan berkewajiban untuk membuat keputusan terbaik bagi pemegang saham (Freshilia dan Rusiti, 2014).

Salah satu dasar penilaian prestasi suatu perusahaan dapat dilihat dari kemampuan perusahaan dalam menghasilkan laba. Nilai perusahaan merupakan

3

ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan. Tujuan dari menganalisis laporan keuangan perusahaan, yaitu untuk menilai atau mengevaluasi suatu kinerja khususnya manajemen perusahaan dalam suatu periode, serta menentukan strategi apa yang harus diterapkan pada periode berikutnya jika tujuan perusahaan sebelumnya sudah tercapai. Hal ini menyadarkan para pemimpin perusahaan bahwa mengelola suatu perusahaan dalam abad informasi dengan sistem ekonomi yang bebas dan terbuka menjadi lebih kompleks. Semakin kompleksnya aktivitas pengelolaan perusahaan maka akan meningkatkan kebutuhan praktek tata kelola usaha yang baik (Good Corporate Governance) untuk memastikan bahwa manajemen berjalan dengan baik. Dengan memberikan prioritas terhadap perbaikan penerapan Good Corporate Governance, perusahaan dapat mengarah kepada peningkatan kinerja.

Perusahaan yang dikelola dengan baik akan menumbuhkan keyakinan pelanggan dan memperoleh kepercayaan dari pasar (Ramadhani, 2009).

Menurut Badan Pengawas Keuangan dan Pembangunan (BPKP), latar belakang kebutuhan atas Good Corporate Governance, dari latar belakang praktis, dilihat dari pengalaman Amerika Serikat yang harus melakukan restrukturisasi Corporate Governance akibat market crash pada tahun 1929. Dari latar belakang akademis, kebutuhan Good Corporate Governance timbul berkaitan dengan principal-agency theory. Implementasi dari Good Corporate Governance diharapkan bermanfaat untuk menambah dan memaksimalkan nilai perusahaan.

Good Corporate Governance diharapan mampu mengusahakan keseimbangan antara berbagai kepentingan yang dapat memberikan keuntungan bagi perusahaan secara menyeluruh.

Carningsih (2009) berpendapat bahwa dengan adanya salah satu mekanisme Good Corporate Governance ini diharapkan memonitoring terhadap manajer perusahaan dapat lebih efektif sehingga dapat meningkatkan kinerja perusahaan dan nilai perusahaan. Jadi jika perusahaan menerapkan sistem Good Corporate Governance diharapkan kinerja perusahaan tersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga saham perusahaan sebagai indikator dari nilai perusahaan sehingga nilai perusahaan akan tercapai.

4

Penelitian mengenai Good Corporate Governance terhadap nilai perusahaan juga mengalami perbedaan. Penelitian yang dilakukan oleh Fachrur dan Rika (2013) menghasikan kesimpulan bahwa kepemilikan manajerial berpengaruh negative terhadap nilai perusahaan. Penelitian ini bertentangan dengan penelitian yang dilakukan oleh Susanto (2013) bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Sedangkan, penelitian mengenai hubungan kepemilikan institusional terhadap nilai perusahaan yang dilakukan oleh Fachrur dan Rika (2013) menghasilkan kesimpulan bahwa kepemikikan institusional berpengaruh positif terhadap nilai perusahaan. Namun kesimpulan ini tidak sejalan dengan penelitian yang dilakukan oleh Susanto (2013) menghasilkan kesimpulan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap nilai perusahaan. Bahkan, penelitian yang dilakukan oleh Permanasari (2010) memberikan hasil bahwa kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh mekanisme Good Corporate Governace dalam hal Kepemilikan Manajerial terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI?

2. Apakah terdapat pengaruh mekanisme Good Corporate Governance dalam hal Kepemilikan Institusional terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI?

3. Apakah mekanisme Good Corporate Governnace dalam hal Kepemilikan Manajerial dan Kepemilikan Institusional secara bersama-sama berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI?

5

Penelitian ini memiliki batasan masalah yaitu penulis hanya menganilisis pengaruh mekanisme Good Corporate Governance dalam hal kepemilikan manajerial dan kepemilikan institusional terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI periode 2013-2015.

Tujuan penelitian ini adalah sebagai berikut:

a. Untuk menganalisis pengaruh mekanisme Good Corporate Governance dalam hal Kepemilikan Manajerial terhadap Nilai Perusahaan Manufaktur sektor Industri Barang Konsumsi yang terdaftar di BEI periode 2013-2015

b. Untuk menganalisis pengaruh mekanisme Good Corporate Governance dalam hal Kepemilikan Institusional terhadap Nilai Perusahaan Manufaktur sektor Industri Barang Konsumsi yang terdaftar di BEI periode 2013-2015

c. Untuk menganalisis pengaruh mekanisme Good Corporate Governance dalam hal Kepemilikan Manajerial dan Kepemilikan Institusional secara bersama-sama terhadap Nilai Perusahaan Manufaktur sektor Industri Barang Konsumsi yang terdaftar di BEI periode 2013-2015

Penelitian ini diharapkan dapat menambah wawasan, pengetahuan, serta dapat memberikan informasi mengenai pengaruh Good Corporate Governance dalam hal kepemilikan manajerial dan kepemilikan institusional yang berkaitan dengan nilai perusahaan.

II LANDASAN TEORI

Teori agensi pada awalnya berkaitan dengan masalah kepemilikan perusahaan melalui pembelian saham. Teori agensi dalam manajemen keuangan membahas adanya hubungan agensi, yaitu hubungan mengenai adanya pemisahan antara kepemilikan dan pengelolaan yang dilakukan oleh manajer. Hubungan agensi seperti ini rawan konflik, yaitu konflik kepentingan pribadi (konflik agensi). Konflik tersebut terjadi karena pemilik modal berusaha menggunakan dana sebaik-baiknya dengan risiko sekecil mungkin, sedangkan manajer

6

cenderung mengambil keputusan pengelolaan dana untuk memaksimalkan keuntungan yang sering bertentangan dan cenderung mengutamakan kepentingannya sendiri. Jensen & Meckling (1976) dalam Febriyanto (2013).

Corporate Governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola resiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan investasi pemegang saham dalam jangka panjang (Effendi, 2009).

Kepemilikan manajerial merupakan proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Jika kepemilikan perusahaan yang dimiliki oleh direksi semakin meningkat maka keputusan yang diambil oleh direksi akan lebih cenderung untuk menguntungkan dirinya dan secara keseluruhan akan merugikan perusahaan sehingga kemungkinan nilai perusahaan akan cenderung mengalami penurunan. Struktur kepemilikan akan memiliki motivasi yang berbeda dalam memonitor perusahaan serta manajemen dan dewan direksinya. Struktur kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya akan dapat mempengaruhi kinerja perusahaan. Struktur kepemilikan berpengaruh terhadap nilai perusahaan dikarenakan kinerja manajer dan monitoring institusi dalam mengelola perusahaan menentukan nilai perusahaan tersebut. (Mutiya, 2012).

Kepemilikan institusional adalah proporsi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi) (Tarjo, 2008).

Shleifer dan Vishny (1986), dalam Febriyanto (2013) berpendapat bahwa kepemilikan institusional yang cukup besar akan mempengaruhi nilai pasar perusahaan. Semakin besar tingkat kepemilikan saham institusi maka semakin efektif mekanisme pengendalian terhadap kinerja manajemen. Adanya kepemilikan saham institusional dapat memantau secara professional perkembangan investasinya sehingga tingkat pengendalian terhadap kinerja manajemen sangat tinggi yang pada akhirnya dapat menekan potensi kecurangan yang dilakukan oleh manajemen.

7

Nilai Perusahaan Kepemilikan

Manajerial

Kepemilikan Institusional Kepemilikan

Manajerial

Kepemilikan Institusional Nilai perusahaan didefinisikan sebagai nilai pasar. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham yang juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen aset (Hadianto, 2013).

Menurut Kusumadilaga (2010), suatu perusahaan dikatakan memiliki nilai perusahaan yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Apabila harga perusahaannya tinggi, maka dapat dikatakan nilai perusahaannya juga baik.

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

H1 H2

H3

Gambar 2.1 Kerangka Pemikiran Teoritis Sumber: Kerangka Pemikiran Teoritis, 2017

8 Keterangan:

Secara Parsial Secara Simultan

Jika kepemilikan saham oleh manajer semakin meningkat, manajer memiliki kecenderungan untuk menurunkan nilai perusahaan. Kusumaningrum (2013) menyatakan jika proporsi kepemilikan perusahaan yang dimiliki oleh manajer semakin meningkat, maka keputusan yang diambil oleh manajer cenderung akan menguntungkan dirinya dan secara keseluruhan akan merugikan perusahaan sehingga kemungkinan nilai perusahaan akan cenderung mengalami penurunan.

Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H1 : Kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan.

Wening (2009) dalam Permanasari (2010), mengungkapkan bahwa semakin besar kepemilikan oleh institusi, maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Fauzan (2012), bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan.

Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H2 : Kepemilikan institusional berpengaruh positif terhadap nilai perusahaan

Teori keagenan (agency theory) mengemukakan untuk mengatasi agency problems dalam pengelolaan perusahaan, diperlukan suatu mekanisme pengendalian yang dapat mensejajarkan kepentingan manajer dan pemegang saham. Kepemilikan saham oleh manajer diharapkan dapat mensejajarkan kepentingan tersebut. Permanasari (2010) menyatakan kepemilikan saham oleh

9

manajer, diharapkan manajer akan termotivasi untuk meningkatkan kinerja.

Peningkatan kinerja ini diharapkan dapat meningkatkan nilai perusahaan.

Kepemilikan saham oleh non manajer, seperti institusi juga memungkinkan dapat mensejajarkan kepentingan antara manajer dengan pemegang saham. Shleifer dan Vishni (1986) dalam Haruman (2007) menyatakan bahwa jumlah pemegang saham besar mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan. Kepemilikan oleh institusi dapat memonitor secara efektif dan diharapkan nilai perusahaan meningkat.

Berdasarkan uraian di atas, maka dirumuskan hipotesis sebagai berikut:

H3 : Kepemilikan manajerial dan kepemilikan institusional secara bersama-sama berpengaruh terhadap nilai perusahaan.

III METODE PENELITIAN

Penelitian ini merupakan penelitian kausal karena bertujuan meneliti hubungan sebab akibat antara dua variabel yaitu variabel independen dan variabel dependen. Objek penelitian ini adalah mekanisme Good Corporate Governance dalam hal Kepemilikan Manajerial, Kepemilikan Institusional dan Nilai Perusahaan yang diukur dengan Tobin’Q. Penelitian ini dilakukan untuk menghitung pengaruh Mekanisme Good Corporate Governance terhadap Nilai Perusahaan. Penelitian ini menggunakan jenis data kuantitatif. Sedangkan jika dilihat dari sumber datanya, penelitian ini menggunakan data sekunder.

Data sekunder yang digunakan berupa laporan keuangan tahunan masing- masing perusahaan yang di akses melalui website Bursa Efek Indonesia www.idx.co.id. Populasi dari penelitian ini adalah keseluruhan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2013-2015. Pemilihan sampel menggunakan metode purposive sampling. Kriteria yang digunakan untuk memilih untuk memilih sampel adalah perusahaan yang mempublikasikan financial report dan annual report secara lengkap selama tahun 2013-2015. Berdasarkan kriteria tersebut, peneliti memperoleh sampel sejumlah 11 perusahaan dengan 33 data pengamatan.

10

Dalam penelitian ini terdapat variabel dependen dan variabel independen.

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang dihitung dengan menggunakan tobins’Q dengan persamaan sebagai berikut:

Keterangan:

Q : Nilai Perusahaan, diukur dengan Tobins’Q rasio

EMV : Nilai pasar equitas (Equity Market Value), diperoleh dari hasil perkalian harga saham penutupan (Closing Price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun

EBV :Nilai buku dari total ekuitas (equity book value) D : Nilai buku dari total hutang

Sumber: (Suharto, 2015)

Variabel independen dalam penelitian ini adalah kepemilikan manajerial dan kepemilikan institusional, dengan persamaan sebagai berikut:

KI = Saham yang dimiliki institusi

x 100%

Total Saham yang Beredar Q =

EMV + D

EBV + D

KM = Saham direksi dan Saham komisaris

x 100%

Total Saham yang Beredar

11

Tahapan penelitian ini meliputi uji asumsi klasik dan pengujian hipotesis.

Uji asumsi klasik terdiri dari 4 pengujian, yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas. Uji normalitas menggunakan uji Kolmogorov-Smirnov. Uji heteroskedastisitas dilakukan dengan uji scatterplot. Uji multikolinearitas dilakukan dengan melihat nilai variance- inflating factor (VIF). Uji autokorelasi dilakukan dengan uji Durbin-Watson.

Untuk pengujian hipotesis dilakukan dengan regresi berganda. Model regresi berganda yang akan diteliti adalah sebagai berikut.

Y = α + β1KM + β2KI + e

IV HASIL ANALISIS DAN PEMBAHASAN

Sampel penelitian ini sebanyak 11 perusahaan dengan periode pengamatan selama 3 tahun sehingga diperoleh 33 data pengamatan. Variabel-variabel yang digunakan dalam penelitian ini meliputi kepemilikan manajerial, dan kepemilikan institusional sebagai variabel independen. Sedangkan variabel dependen yaitu nilai perusahaan yang diukur dengan tobins’Q. Variabel tersebut diuji secara deskriptif sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Q 33 .23 12.00 1.7826 3.04092

KM 33 .01 81.00 15.9149 23.88894

KI 33 19.00 99.98 76.6403 24.35643

Valid N (listwise) 33

Sumber: Data sekunder diolah

12

Sebelum melakukan uji hipotesis, peneliti terlebih dahulu melakukan beberapa pengujian asumsi klasik yaitu uji normalitas, uji multikolinieritas, uji heterokedastisitas, dan uji autokorelasi.

Untuk pengujian normalitas dapat digunakan grafik histogram dan Normal P-P plot serta One-Sample Kolmogorov-Smirnov Test sebagai berikut:

Gambar 4.1

Histogram dan Normal P-P plot.

13 Tabel 4.2

Uji one sample Kolmogorov-Smirnov Residual Signifikansi

Model 1 0.464

Sumber: Data sekunder diolah

Dari Histogram pada gambar 4.1 menunjukkan bahwa diagram batang mengikuti kurva normal yang terbentuk dan dari grafik P-P plot didapatkan bahwa data observasi berada di sekitar garis diagonal, dan dari tabel 4.2 diatas, didapatkan nilai signifikansi dari pengujian one sample Kolmogorov-Smirnov sebesar 0.464 lebih besar dari α (0.05). Berdasarkan ketiga pengujian tersebut, diambil keputusan H0 diterima yang artinya sebaran residual berdistribusi normal (asumsi tepenuhi).

Salah satu metode yang digunakan dalam menguji ada tidaknya multikolinieritas adalah dengan menggunakan Variance Inflation Factor (VIF).

Apabila nilai VIF > 10 maka menunjukkan adanya multikolinieritas. Dan apabila sebaliknya VIF < 10 maka tidak terjadi multikolinieritas.

Tabel 4.3

Uji multikolinieritas dengan VIF Variabel Tolerance VIF

Inflasi 0.866 1.115

SBI 0.866 1.115

Sumber: Data sekunder diolah

Berdasarkan tabel 4.3 di atas didapatkan bahwa semua nilai VIF dari masing-masing variabel bebas lebih kecil dari 10 dan mendekati 1 dengan nilai tolerance lebih besar dari 0.1, maka asumsi bisa terpenuhi yang artinya antar variabel bebas tidak terdapat korelasi yang kuat (tidak terdapat multikolinieritas).

14

Cara untuk menguji homoskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) (ZPRED) dengan residualnya (SRESID). Jika titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas (asumsi tidak terpenuhi). Sedangkan, jika tidak ada pola yang jelas, atau titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (asumsi terpenuhi).

Gambar 4.2

Uji Heterokedastisitas dengan Scatterplot

Dari hasil scatterplot pada gambar 4.2 diatas, terlihat titik-titik tersebar secara acak (tak berpola) baik di atas maupun di bawah angka 0 pada sumbu Y, yang artinya bahwa asumsi heteroskedastisitas terpenuhi H0 diterima (ragam residual homogen).

Untuk menguji ada tidaknya autokorelasi, digunakan statistik uji Durbin- Watson. Pengujian ini dilakukan dengan membandingkan antara nilai hitung Durbin Watson dengan nilai tabel Durbin Watson (dL dan dU).

15 Tabel 4.4

Uji autokorelasi dengan Durbin Watson

dL dU DW 4-dU 4-dL

1.321 1.577 1.932 2.423 2.679

Sumber: Data sekunder diolah

Dilihat dari tabel 4.4 diatas, karena nilai dw terletak di antara dU dan 4- dU, maka dikatakan bahwa tidak terdapat autokorelasi antar residual yang artinya H0 diterima (asumsi terpenuhi).

Untuk selanjutnya dilakukan analisis regresi yang berguna untuk mendapatkan pengaruh variabel-variabel bebas (KM dan KI) terhadap variabel terikat (Q). Dalam pengolahan data dengan menggunakan analisis regresi linier berganda, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan dependen. Berdasarkan hasil pengolahan data dengan menggunakan software SPSS 21 didapatkan ringkasan seperti berikut:

Tabel 4.5

Ringkasan uji Regresi Linier Berganda

Variabel B thitung Signifikan Keterangan Konstanta 4.233

KM -0.191 -4.292 0.000 Signifikan

KI -1.014 -3.241 0.003 Signifikan

α = 0.050

r = 0.647

Koefisien Determinasi (R2) = 0.419

F-hitung = 10.817

16 F-tabel (F2,30,0.05) = 3.316

Signifikansi F = 0.000

t-tabel (t30,0.05) = 2.042

Sumber: Data sekunder diolah

Berdasarkan tabel 4.5 di atas, diperoleh model regresi sebagai berikut : Q = 4.233 – 0.191KM – 1.014KI + e

Pengujian model regresi secara parsial digunakan untuk mengetahui apakah masing-masing variabel independen pembentuk model regresi secara individu memiliki pengaruh yang signifikan terhadap variabel dependen. Untuk menguji hubungan tersebut, digunakan uji t, yakni dengan membandingkan nilai thitung dengan ttabel. Variabel independen pembentuk model regresi dikatakan berpengaruh signifikan jika thitung > ttabel atau signifikan < α = 0.05.

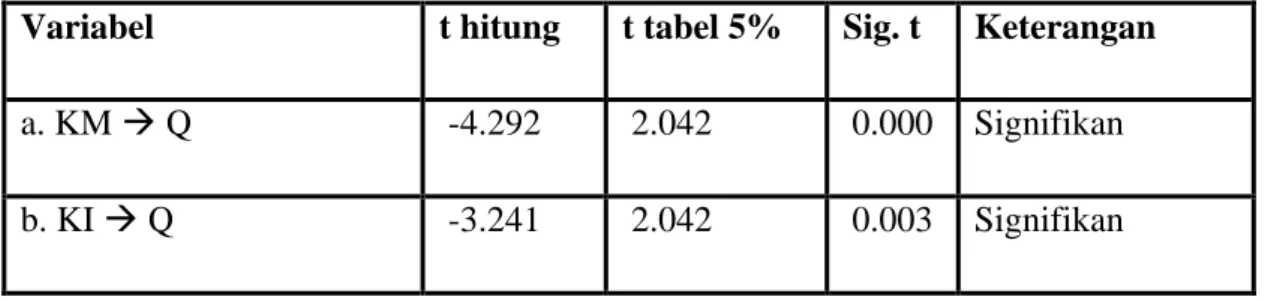

Tabel 4.6 Hasil Uji t/Parsial

Variabel t hitung t tabel 5% Sig. t Keterangan

a. KM Q -4.292 2.042 0.000 Signifikan

b. KI Q -3.241 2.042 0.003 Signifikan

Sumber: Data sekunder diolah

Berdasarkan tabel 4.6 didapatkan hasil sebagai berikut :

Variabel kepemilikan manajerial memiliki statisitik uji t sebesar -4.292 dengan signifikansi sebesar 0.000. Nilai statistik uji |thitung| tersebut lebih besar daripada ttabel (4.292 > 2.042) dan nilai signifikan t lebih kecil dari α (0.05).

Pengujian ini menunjukkan bahwa H0 ditolak sehingga dapat disimpulkan bahwa variabel kepemilikan manajerial berpengaruh secara signifikan terhadap variabel

17

nilai perusahaan. Atau dengan kata lain dengan koefisien yang negatif, variabel kepemilikan manajerial dapat secara pasti menurunkan variabel nilai perusahaan didukung hasil uji pengaruh yang signifikan. Hal ini berarti kepemilikan saham yang signifikan oleh manajer menandakan bahwa manager cenderung akan lebih mengutamakan kepentingan dirinya yang mengakibatkan penurunan nilai perusahaan. Hal ini menunjukan bahwa semakin besar proporsi kepemilikan manajerial, maka manajerial (direksi dan komisaris) akan berupaya untuk memenuhi kepentingan pemegang saham yang juga dirinya sendiri.

Variabel kepemilikan institusional memiliki statisitik uji t sebesar -3.241 dengan signifikansi sebesar 0.003. Nilai statistik uji |thitung| tersebut lebih besar daripada ttabel (3.241 > 2.042) dan nilai signifikan t lebih kecil dari α (0.05).

Pengujian ini menunjukkan bahwa H0 ditolak sehingga dapat disimpulkan bahwa variabel kepemilikan institusional berpengaruh secara signifikan terhadap variabel nilai perusahaan. Atau dengan kata lain dengan koefisien yang negatif, variabel kepemilikan institusional dapat secara pasti menurunkan variabel nilai perusahaan didukung hasil uji pengaruh yang signifikan. Hal ini berarti kepemilikan saham institusional yang signifikan lebih banyak dari kepemilikan saham manajerial menandakan bahwa institusional atau investor-investor yang telah menanamkan modal pada perusahaan mengharapkan laba yang tinggi, apabila laba tidak sesuai dengan yang diharapkan maka bisa terjadi penarikan kembali modal yang telah ditanamkan yang akan berdampak pada penurunan nilai perusahaan.

Selain pengujian secara parsial hipotesis ini di uji secara simultan untuk menunjukan apakah semua variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Semua variabel tersebut diuji secara serentak dengan menggunakan uji F. Jika hasilnya signifikan, maka H0 ditolak dan H1 diterima. Sedangkan jika hasilnya tidak signifikan, maka H0 diterima dan H1 ditolak. Hal ini dapat juga dikatakan sebagai berikut :

H0ditolak jika F hitung > F tabel, atau nilai Signifikansi < α H0 diterima jika F hitung < F tabel, atau nilai Signifikansi > α

18 Tabel 4.7 Hasil Uji F / Simultan

Hipotesis Nilai Keputusan

H0 : variabel Independent tidak berpengaruh nyata secara serentak terhadap dependen

H1 : variabel independent berpengaruh nyata secara serentak terhadap dependen

α = 0.05

F = 10.817 sig = 0.000

Ftabel = 3.316

Tolak H0

Sumber: Data sekunder diolah

Berdasarkan tabel 4.7 di atas dapat dilihat bahwa diperoleh nilai Fhitung

(10.817) lebih besar dari Ftabel dan memiliki nilai signifikansi 0.000 yang lebih kecil dari α (0.05), sehingga H0 ditolak. Artinya bahwa secara simultan / serentak, variabel bebas yaitu kepemilikan manajerial dan kepemilikan institusional berpengaruh secara signifikan terhadap variabel nilai perusahaan. Hal ini berarti manajer sebagai pengelola perusahaan dan institusi sebagai pemilik saham memiliki kerjasama yang baik dalam menjalankan dan mengelola perusahaan.

Kerjasama yang baik dalam menjalankan dan mengelola perusahaan dapat mempengaruhi nilai perusahaan.

Secara teknis yang dilakukan oleh direksi dan komisaris dalam memenuhi tanggungjawab terhadap institusi dan lembaga lainnya sebagai penanam modal yaitu dalam menjalankan perusahaan secara professional dan menjalankan visi misi perusahaan dengan baik, salah satunya dengan memberikan laporan data keuangan setiap periodenya (per kuartal) secara transparan sehingga institusi dan lembaga lainnya yang menanamkan modalnya dapat menilai perusahaan tersebut apakah perlu ada penambahan modal ataupun evaluasi kinerja direksi dan komisaris agar supaya perusahaan juga tetap mendapatkan laba yang sudah ditentukan oleh perusahaan dan dapat membagikan deviden kepada pemegang

19

saham sesuai yang diharapkan oleh para pemegang saham. Hal ini untuk menjaga nilai perusahaan tetap stabil dan atau meningkat.

Hipotesis ini juga diuji dengan koefisien determinasi (R2) yaitu ukuran ketepatan atau kecocokan garis regresi yang diperoleh dari hasil pendugaan parameter berdasarkan contoh. Selain itu, koefisien determinasi juga dapat digunakan untuk mengukur besar proporsi keragaman total di sekitar nilai tengah yang dapat dijelaskan oleh garis regresi. Besarnya kontribusi dari variabel independen secara simultan terhadap variabel dependen, berdasarkan hasil perhitungan pada tabel 4.6 dengan nilai koefisien determinasi (R Square) sebesar 0.419. Hasil tersebut menjelaskan sumbangan atau kontribusi dari variabel- variabel bebas (Kepemilikan manajerial dan Kepemilikan institusional) yang disertakan dalam persamaan regresi terhadap variabel terikat (nilai perusahaan) adalah sebesar 41.9%, sedangkan 58.1% lainnya disumbangkan oleh variabel lainnya yang tidak dimasukkan ke dalam persamaan ini.

V PENUTUP

Kesimpulan dari hasil penelitian ini adalah sebagai berikut:

1. Variabel kepemilikan manajerial memiliki pengaruh negatif dan signifikan terhadap nilai perusahaan. Hal ini berarti kepemilikan saham yang signifikan oleh manajer menandakan bahwa manager cenderung akan lebih mengutamakan kepentingan dirinya yang mengakibatkan penurunan nilai perusahaan.

2. Variabel kepemilikan institusional memiliki pengaruh negatif dan signifikan terhadap nilai perusahaan. Hal ini berarti kepemilikan saham yang signifikan oleh institusional menandakan bahwa institusional atau investor-investor yang telah menanamkan modal pada perusahaan mengharapkan laba yang tinggi, apabila laba tidak sesuai dengan yang diharapkan maka bisa terjadi penarikan kembali modal yang telah ditanamkan yang akan berdampak pada penurunan nilai perusahaan.

3. Variabel kepemilikan manajerial dan kepemilikan institusional secara

20

bersamaan/simultan berpengaruh terhadap nilai perusahaan. Hal ini berarti manajer sebagai pengelola perusahaan dan institusi sebagai pemilik saham memiliki kerjasama yang baik dalam menjalankan perusahaan. Kerjasama yang baik dalam menjalankan perusahaan dapat mempengaruhi nilai perusahaan.

Peneliti memiliki saran dari hasil penelitian ini yaitu:

1. Bagi peneliti selanjutnya, disarankan untuk menambah variabel-variabel baru yang terkait dengan Good Corporate Governance. Berdasarkan nilai R2 sebesar 0.419 menunjukan bahwa sebesar 41.9% variabel dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya sebesar 58.1% dijelaskan oleh variabel lain yang tidak dimasukan dalam persamaan ini.

2. Bagi investor, sebelum melakukan investasi pada perusahaan sebaiknya mempertimbangkan terlebih dahulu mengenai tata kelola perusahaan dalam hal struktur kepemilikan perusahaan yang dapat dilihat dari proporsi kepemilikan saham pada perusahaan. Semakin banyak proporsi kepemilikan saham manajerial, maka akan mempengaruhi penurunan nilai perusahaan yang akan mengakibatkan sedikitnya laba yang akan diterima.

3. Bagi perusahaan, sebaiknya mempertimbangkan proporsi kepemilikan saham manajerial pada perusahaan. Semakin tinggi kepemilikan saham manajerial, maka semakin menurun nilai perusahaan yang akan mengakibatkan kurangnya investor yang berinvestasi atau menanamkan modalnya pada perusahaan.

21 DAFTAR PUSTAKA

Carningsih. 2009. “Pengaruh Good Corporate Governance terhadap Hubungan Antara Kinerja Keuangan dengan Nilai Perusahaan (Studi Kasus pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia)”. Jurnal Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma.

Danang, Febriyanto. 2013. "Analisi Penerapan Good Corporate Governance terhadap Kinerja Perusahaan (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012). UIN Syarif Hidayatullah Jakarta.

Effendi, Muh. Arief.2009 “The Power of Good Corporate Governance: Teori dan Implementasi”. Salemba Empat, Jakarta.

Fachrur dan Rika. 2013. "Pengaruh Corporate Social Responsibility, Kepemilikan Manajerial dan Kepemilikan Institusi terhadap Nilai Perusahaan Tambang Batu Bara yang Terdaftar di BEI". Jurnal Akuntansi. STIE MDP. Hal.1-10 Fauzan, Faizal., Nadirsyah., Muhammad Arfan. 2012. Pengaruh Struktur

Kepemilikan dan Kinerja Keuangan Early Warning System Terhadap Nilai Perusahaan (Studi pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia). Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala, Vol.2, No. 1.

Freshilia dan Rustiri. 2014. "Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Perbankan yang Terdaftar di BEI)”. Jurnal Akuntansi. Fakultas Ekonomi.

Universitas Atma Jaya Yogyakarta.

Hadianto, Muhhammad Luthfi. 2013. “Analisis Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan CSR dan GCG Sebagai Variabel Pemoderi (Studi Empiris pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia 2008-2011)”. Skripsi. Semarang : Fakultas Ekonomi UNDIP.

Haruman, Tendi. 2007. “Pengaruh Struktur Kepemilikan terhadap Keputusan Keuangan dan Nilai Perusahaan”. Simposium Nasional Akuntansi XI.

Pontianak

Ippolita, Suharto. 2015. "Analisi Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan (Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Universitas Negeri Semarang.

Kusumadilaga, Rimba. 2010. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)”. Skripsi. Akuntansi. FE. Universitas Diponegoro.

Kusumaningrum, R.R.Y.P.D. 2013. Pengaruh Struktur Kepemilikan dan Dividend

22

Payout Ratio Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia), Jurnal Akuntansi FE UAJY.

Mutiya, Ayu. 2012. “Pengaruh Struktur Kepemilikan, Struktut Modal dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan LQ45 yang Terdaftar di BEI Tahun 2009-2011”.

Permanasari, Wien Ika. 2010. “Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility terhadap Nilai Perusahaan”. Skripsi. Akuntansi. Universitas Diponegoro.

Ramadhani, Fitra. 2009. “Analisis Pengaruh Penerapan Corporate Governance dan Growth Opportunity pada Harga Saham Perusahaan dalam Daftar CGPI yang Dirilis IICG Periode 2005-2008”. Jurnal Fakultas Ekonomi.

Universitas Gunadarma.

Reny dan Priantinah. 2012. “Pengaruh Good Corporate Governance dan

Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia periode 2007-2010)”. Jurnal Nominal, Volume 1, Nomor 1, hal.84-103.

Susanto, Priyatna Bagus. 2013. "Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan (Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia). Universitas Brawijaya.