LAMPIRAN 1

Kartu Kerja Magang

LAMPIRAN 2

Kehadiran Kerja Magang

LAMPIRAN 3

Laporan Realisasi Kerja Magang

(Dosen Pembimbing)

LAMPIRAN 4

Laporan Realisasi Kerja Magang

(Pembimbing Lapangan)

LAMPIRAN 5

Formulir Konsultasi Magang

LAMPIRAN 6

Rekonsiliasi Transaksi Lampiran Khusus 3A SPT Badan Dengan

Buku Beli Perusahaan PT CC

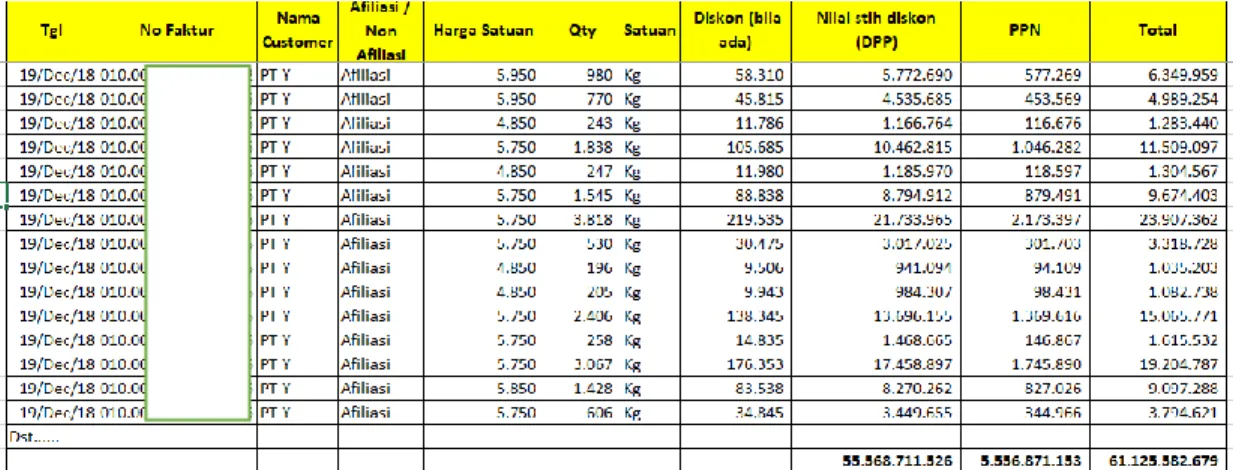

Tabel Rincian Transaksi Sebelum Diringkas dalam Tabel Pivot

Tabel Pivot Transaksi Afiliasi Periode Tahun 2018

Lampiran Khusus 3A SPT Badan Bagian II

PT Z PT Y

LAMPIRAN 7

Ringkasan dan Skema Transaksi

Afiliasi PT CC

Tabel Ringkasan Transaksi per Jenis Transaksi

Tabel Ringkasan Transaksi per Lawan Transaksi

Skema Transaksi

PT CC

LAMPIRAN 8

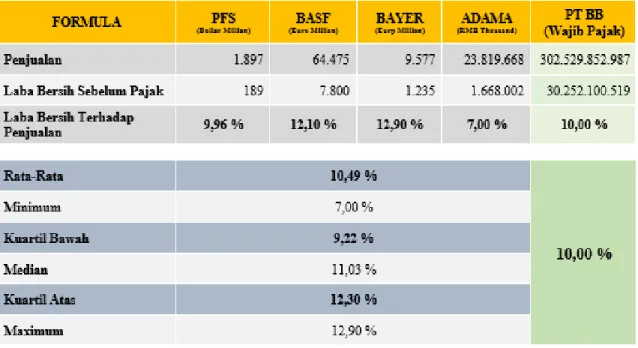

Uji Transfer Pricing Metode TNMM

PT CC

Laporan Keuangan (Laba/Rugi) PT CC

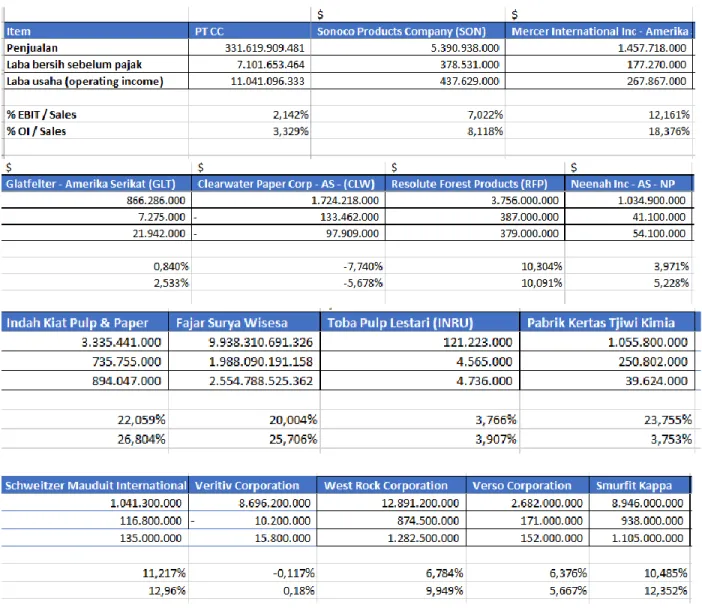

Tabel Hasil Pencarian Data Pembanding

Tabel Perhitungan Nilai Rata-Rata, Minimum, Kuartil Bawah, Median, Kuartil Atas, dan Maksimum dari Perusahaan Pembanding Terpilih

Tabel Hasil Uji TNMM

LAMPIRAN 9

Uji Transfer Pricing atas Transaksi Pembelian dengan Metode CUP

PT CC

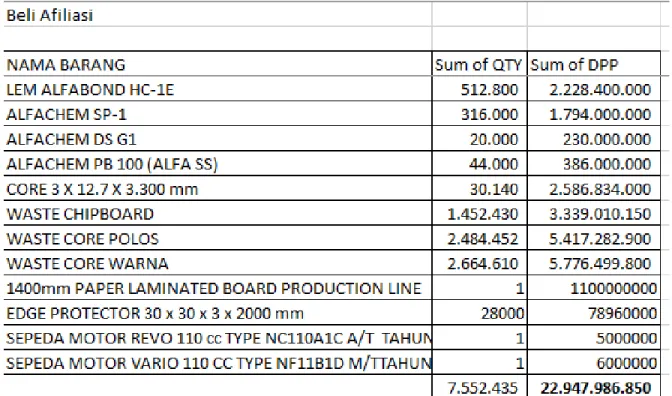

Buku Beli Perusahaan

Tabel Pivot Data Pembelian Afiliasi

Tabel Pivot Data Pembelian Non Afiliasi

Penggunaan Rumus Vlookup

Menghitung Harga Satuan Rata-Rata

Perbandingan Harga Waste antara Afiliasi dan Non Afiliasi dalam Transfer Pricing Document

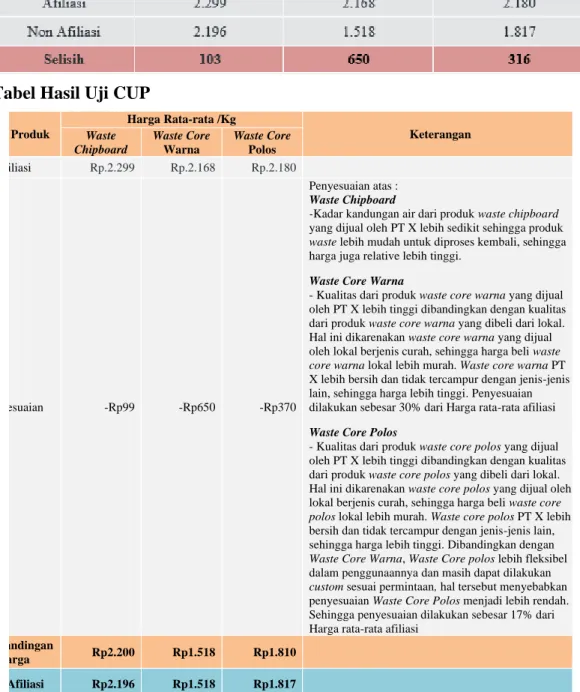

Tabel Hasil Uji CUP

Nama Produk

Harga Rata-rata /Kg

Keterangan Waste

Chipboard

Waste Core Warna

Waste Core Polos Afiliasi Rp.2.299 Rp.2.168 Rp.2.180

Penyesuaian -Rp99 -Rp650 -Rp370

Penyesuaian atas : Waste Chipboard

-Kadar kandungan air dari produk waste chipboard yang dijual oleh PT X lebih sedikit sehingga produk waste lebih mudah untuk diproses kembali, sehingga harga juga relative lebih tinggi.

Waste Core Warna

- Kualitas dari produk waste core warna yang dijual oleh PT X lebih tinggi dibandingkan dengan kualitas dari produk waste core warna yang dibeli dari lokal.

Hal ini dikarenakan waste core warna yang dijual oleh lokal berjenis curah, sehingga harga beli waste core warna lokal lebih murah. Waste core warna PT X lebih bersih dan tidak tercampur dengan jenis-jenis lain, sehingga harga lebih tinggi. Penyesuaian dilakukan sebesar 30% dari Harga rata-rata afiliasi

Waste Core Polos

- Kualitas dari produk waste core polos yang dijual oleh PT X lebih tinggi dibandingkan dengan kualitas dari produk waste core polos yang dibeli dari lokal.

Hal ini dikarenakan waste core polos yang dijual oleh lokal berjenis curah, sehingga harga beli waste core polos lokal lebih murah. Waste core polos PT X lebih bersih dan tidak tercampur dengan jenis-jenis lain, sehingga harga lebih tinggi. Dibandingkan dengan Waste Core Warna, Waste Core polos lebih fleksibel dalam penggunaannya dan masih dapat dilakukan custom sesuai permintaan, hal tersebut menyebabkan penyesuaian Waste Core Polos menjadi lebih rendah.

Sehingga penyesuaian dilakukan sebesar 17% dari Harga rata-rata afiliasi

Kesebandingan

Harga Rp2.200 Rp1.518 Rp1.810

Non Afiliasi Rp2.196 Rp1.518 Rp1.817

LAMPIRAN 10

Uji Transfer Pricing atas Transaksi Pembelian dan Penjualan Aset

dengan Metode CUP

PT CC

Tabel Hasil Uji CUP

LAMPIRAN 11 Rasio Keuangan

PT CC

Tabel Error! No text of specified style in document..1 Rasio Finansial untuk Analisis Kesebandingan

No. Rasio Formula 2018 2017 2016 Rata-rata

1

Rasio Laba Kotor terhadap Penjualan (Gross Margin)

Laba Kotor /

Penjualan 11,40% 14,05% 13,37% 12,94%

2

Rasio Laba Kotor terhadap Harga Pokok Penjualan (Gross Mark-up)

Laba Kotor / Harga

Pokok Penjualan 12,84% 16,35% 15,43% 14,87%

3

Rasio Tingkat Pengembalian Penjualan

Laba Bersih /

Penjualan 3,33% 5,84% 4,75% 4,64%

4

Rasio Tingkat Pengembalian Total Biaya

Laba Bersih / (HPP +

Biaya Operasi) 3,44% 6,19% 4,99% 4,87%

5

Rasio Tingkat Pengembalian Aset (ROA)

Laba Bersih / Total

Operating Asset 5,46% 9,25% 6,47% 7,06%

6

Rasio Tingkat Hasil Capital Employed (ROCE)

Laba Bersih / (Aktiva

- Kewajiban Lancar) 10,53% 16,33% 3,80% 10,22%

7 Rasio Berry Laba Kotor / Biaya

Operasi 139,48% 169,40% 140,00% 149,63%

8 Rasio Hutang

terhadap Modal Hutang / Modal 104,75% 86,61% 76,10% 89,15%

9 Rasio Biaya R&D terhadap Penjualan

Biaya R&D /

Penjualan 0,00% 0,00% 0,00% 0,00%

10

Rasio Biaya Pemasaran terhadap Penjualan

Biaya Pemasaran /

Penjualan 0,08% 0,06% 0,06% 0,07%

LAMPIRAN 12

Audit Management PT BB

Data Penjualan PT BB Januari 2019

Rekapitulasi Data Penjualan PT BB Juli 2018 – April 2019

Mencocokkan Balance Data Penjualan

Menghitung Growth Inventory PT BB

Menghitung Average Growth Inventory Juli 2018 – April 2019

Mengategorikan Slow Moving Stock dan Fast Moving Stock

Menghitung Persentase Slow Moving Stock PT BB

LAMPIRAN 13

Rekapitulasi Temuan Pajak

PT BB

SPHP PT BB Tahun 2016

Rekapitulasi SPHP PT BB Tahun 2016

LAMPIRAN 14

SWOT Analysis Struktur Lama dan

Struktur Baru PT BB

Struktur Lama PT BB

Struktur Baru PT BB

SWOT Analysis Struktur Lama

Sttuktur Baru PT BB

Penjelasan SWOT PT BB

LAMPIRAN 15

Uji Transfer Pricing dengan Metode

TNMM PT BB

Tabel Hasil Uji TNMM

LAMPIRAN 16

Pengujian CUP atas Transaksi Penggunaan Jasa Manajemen

PT BB

Menghitung Persentase Jasa Manajemen

Persentase Jasa Manajemen Perusahaan Pembanding

Perusahaan Pembanding Terpilih

Tabel Hasil Uji CUP Jasa Manajemen PT BB

LAMPIRAN 17

Rasio Keuangan PT BB

Tabel Perbandingan Rasio Keuangan di Transfer Pricing Document

LAMPIRAN 18

Ringkasan Dan Skema Transaksi

Afiliasi PT BB

Skema Transaksi PT BB

LAMPIRAN 19

Uji Transfer Pricing Metode RPM

PT FF

Buku Jual PT FF

Tabel Pivot Transaksi Penjualan Afiliasi PT FF

Tabel Pivot Transaksi Penjualan Non Afiliasi

Tabel Pivot Pembelian PT FF

Tabel Pengujian PT FF

Tabel Hasil Uji Metode RPM

LAMPIRAN 20

Rasio Keuangan PT FF

Memasukkan Angka Laporan Keuangan ke excel

Menghitung Rasio Keuangan

Tabel Hasil Perhitungan Rasio Keuangan di TP Doc

LAMPIRAN 21

Ringkasan Dan Skema Transaksi

PT FF

Skema Transaksi

LAMPIRAN 22

Uji Transfer Pricing Metode CUP

Atas Transaksi Jual Beli Aset

Tabel Hasil Uji CUP Transaksi Aset di TP Doc

LAMPIRAN 23

Rasio Keuangan PT EE

Tabel Hasil Perhiutngan Rasio Keuangan di TP Doc

LAMPIRAN 24

Ringkasan Dan Skema Transaksi

PT EE

Skema Transaksi

LAMPIRAN 25

Uji Transfer Pricing Metode

TNMM PT EE

Tabel Hasil Uji TNMM PT EE

LAMPIRAN 26

Uji Transfer Pricing Metode CUP atas Transaksi Jual Beli Aset

PT EE

Data Pembelian dan Penjualan Aset

Pencarian Data Pembanding di Internet

Rekap Data Pembanding

Tabel Hasil Uji CUP

LAMPIRAN 27

Dasar Hukum Memori PK

PT HH

Mencari Informasi di Internet

UU Nomor 12 Tahun 2011 terkait Hierarki Peraturan Perundang-Undangan

UU PPh Pasal 10 Ayat (6) terkait Harga Pokok Produksi

PSAK 14

UU KUP Pasal 36

PMK Nomor 17

LAMPIRAN 28

Rekapitulasi Putusan Pengadilan

Pajak Atas Banding PT HH

Putusan Pengadilan Pajak atas Banding

Rekapitulasi Putusan Pengadilan Pajak atas Banding

LAMPIRAN 29

Lampiran Transfer Pricing

Document PT HH

Converting File PDF menjadi JPG

Data dalam Bentuk JPG

LAMPIRAN 30

Rekapitulasi SPHP, Risalah Pembahasan, dan Ikhtisar Hasil

Pembahasan

SPHP PT II Tahun 2016

Hasil Rekapitulasi SPHP

Risalah Pembahasan

Hasil Rekap Risalah Pembahasan

Ikhtisar Hasil Pembahasan Akhir

Hasil Rekap Ikhtisar Hasil Pembahasan

LAMPIRAN 31

Surat Banding Pajak PT KK

Hasil Keputusan DJP tentang Keberatan

Resume Keberatan PT KK

Latar Belakang Pengajuan Banding

SKPKB PT KK

Jumlah PPh yang masih kurang dibayar menurut Surat Keputusan Direktur Jenderal Pajak

Surat Banding Bagian C

Surat Banding Bagian D

LAMPIRAN 32

Uji Transfer Pricing Metode

TNMM PT DD

Tabel Hasil Uji TNMM

LAMPIRAN 3

Rasio Keuangan PT DD

Rasio Keuangan di TP Doc

LAMPIRAN 34

Ringkasan Dan Skema Transaksi PT

DD

Skema Transaksi

LAMPIRAN 35

Uji Transfer Pricing Metode CUP

atas Transaksi Jual Beli Aset PT DD

Tabel Hasil Uji CUP

LAMPIRAN 36

Uji Transfer Pricing Metode TNMM

PT GG

Tabel Hasil Uji TNMM

LAMPIRAN 37

Uji Transfer Pricing Metode CUP Atas Penggunaan Jasa Manajemen

PT GG

Tabel Hasil Uji CUP

LAMPIRAN 38

Rasio Keuangan PT GG

Tabel Rasio Keuangan di TP Doc

LAMPIRAN 39

Ringkasan Dan Skema Transaksi

PT GG

Skema Transaksi

LAMPIRAN 40

Uji Transfer Pricing Metode

TNMM PT LL

Tabel Hasil Uji TNMM

LAMPIRAN 41

Rasio Keuangan PT LL

Tabel Rasio Keuangan di TP Doc

LAMPIRAN 42

Ringkasan Dan Skema Transaksi

PT LL

1 Jenis hubungan istimewa yang lainnya adalah (a) karena penugasan sebagaimana diatur oleh Pasal 18 ayat (4) huruf b UU PPh; (b) hubungan keluarga sebagaimana diatur oleh Pasal 18 ayat (4) huruf c UU PPh; (c) karena pengendalian sebagaimana diatur oleh Pasal 9 ayat (1) P3B antara Indonesia dengan negara domisili pihak yang mempunyai hubungan istimewa dengan Wajib Pajak.

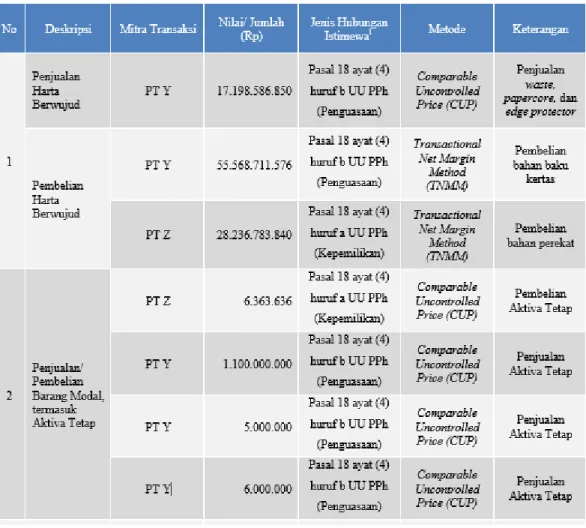

Tabel Ringkasan Transaksi Dirinci per Jenis Transaksi

No Deskripsi Mitra

Transaksi Nilai/ Jumlah (Rp) Jenis hubungan

Istimewa1 Metode Ket

1

Penjualan Harta Berwujud

38.065.470.3522

Pasal 18 ayat (4) huruf a UU PPh (Kepemilikan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

269.538.066

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

3.821.076.071

Pasal 18 ayat (4) huruf a UU PPh (Kepemilikan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

20.799.771.150

Pasal 18 ayat (4) huruf a UU PPh (Kepemilikan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

255.323.437

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

261.164.700

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

2.092.890.800

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

70.980.000

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

18.600.000

Pasal 18 ayat (4) huruf b UU PPh (Penguasaan)

Transactional Net Margin

Method (TNMM)

Indonesia / Penjualan

Tabel Ringkasan Transaksi Dirinci per Lawan Transaksi

Tabel Error! No text of specified style in document..1 Rincian Penjualan dan Pembelian

No Pihak Afiliasi Transaksi Jumlah (Rp)

1

Penjualan 38.065.470.322

Pembelian 205.354.902.514

Pembelian Aset 1.037.247.783

Penjualan Aset 2.286.604.245

2

Penjualan 269.538.006

Pembelian 1.949.886.249

Pembelian Aset 3.579.178.000

Peminjaman Uang (Piutang) 27.270.026.280

3

Penjualan 20.799.771.150

Pembelian 48.865.364.399

Pembelian Aset 1.143.884.292

Penjualan Aset 452.101.000

Peminjaman Uang (Utang) 22.362.320.588

4

Penjualan 306.531.472

Pembelian 32.035.061.738

Pembelian Aset 228.925.000

5

Penjualan 782.407.991

Pembelian 305.046.910

6 Penjualan 255.323.437

Skema Transaksi

PT LL

LAMPIRAN 43

Ringkasan Dan Skema Transaksi

PT MM

Skema Transaksi

LAMPIRAN 44

Uji Transfer Pricing Metode TNMM

PT NN

Tabel Hasil Uji TNMM

LAMPIRAN 45 Rasio Keuangan

PT NN

Tabel Error! No text of specified style in document..1 Rasio Finansial untuk Analisis Kesebandingan

No Rasio Formula 2018 2017 2016 Rata-

Rata 1 Rasio Laba Kotor Terhadap

Penjualan (Gross Margin)

Laba Kotor /

Penjualan 39,62% 39,80% 46,12% 41,85%

2

Rasio Laba Kotor Terhadap Harga Pokok Penjualan (Gross Mark-up)

Laba Kotor / Harga

Pokok Penjualan 65,61% 66,11% 85,59% 72,44%

3 Rasio Tingkat Pengembalian Penjualan

Laba Bersih Usaha

/ Penjualan 18,47% 20,23% 23,19% 20,63%

4 Rasio Tingkat Pengembalian Total Biaya

Laba Bersih Usaha / (HPP + Biaya

Operasi)

22,65% 25,36% 30,19% 26,07%

5 Rasio Tingkat Pengembalian Aset (ROA)

Laba Bersih Usaha / Total Operating

Asset

4,95% 5,23% 5,48% 5,22%

6 Rasio Tingkat Hasil Capital Employed (ROCE)

Laba Bersih Usaha / (Aktiva - Kewajiban Lancar)

5,94% 5,95% 6,98% 6,29%

7 Rasio Berry Laba Kotor / Biaya

Operasi 187,33% 203,40% 201,13% 197,29%

8 Rasio Hutang terhadap

Modal Hutang / Modal 83,07% 76,49% 82,11% 80,56%

9 Rasio Biaya R&D terhadap Penjualan

Biaya R&D /

Penjualan 0,00% 0,00% 0,00% 0,00%

10 Rasio Biaya Pemasaran terhadap Penjualan

Biaya Pemasaran /

Penjualan 0,00% 0,00% 0,00% 0,00%

LAMPIRAN 46

Ringkasan Dan Skema Transaksi

PT NN

Daftar Pihak yang Memiliki Hubungan Istimewa dan Transaksinya

Ringkasan Transaksi per Jenis Transaksi

Ringkasan Transaksi per Lawan Transaksi

PT NN

LAMPIRAN 47

Uji Transfer Pricing Metode CUP

PT JJ

Buku Jual PT J

Tabel Pivot Penjualan Afiliasi

Tabel Pivot Penjualan Non Afiliasi

Perbandingan Perbedaan Harga Jual Afiliasi dan Non Afiliasi

LAMPIRAN 48

Uji Transfer Pricing Metode TNMM

PT JJ

Tabel Hasil Uji TNMM

LAMPIRAN 49 Rasio Keuangan

PT JJ

Hasil Perhitungan Rasio Keuangan di TP Doc

LAMPIRAN 50

Ringkasan Dan Skema Transaksi

PT JJ

Skema Transaksi

PT JJ

LAMPIRAN 51

Lampiran Transfer Pricing

Document PT JJ

Proses Converting pdf menjadi JPG

Hasil Converting

LAMPIRAN 52 Audit Management

PT AA

Data Stock Inventory Gabungan Januari 2018 – April 2019

Perhitungan Average Growth Inventory dan Pengkategorikan slow moving stock

Perhitungan Persentase Slow Moving Stock dan Fast Moving Stock

Grafik Inventory PT AA

LAMPIRAN 53

Lampiran Transfer Pricing

Document PT OO

Hasil Konversi Lampiran PDF menjadi JPG