i

PENGARUH ADOPSI IFRS TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

LINTANG KURNIAWATI

NIM : S431208012

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2014

ii

iii

iv

v

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT yang telah

memberikan rahmat, hidayah serta inayah-Nya kepada penulis sehingga penulis

dapat menyelesaikan tesis ini dengan judul “ PENGARUH ADOPSI IFRS

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Tesis ini disusun untuk memenuhi persyaratan mencapai derajat Magister

Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan Tesis ini bukan hasil dari

jerih payah sendiri, akan tetapi banyak pihak yang telah membantu. Pada

kesempatan ini penulis ingin menyampaikan rasa terimakasih yang tulus kepada

semua pihak yang telah membantu baik secara langsung maupun tidak langsung

hingga selesainya Tesis ini. Dengan kerendahan hati, penulis menguapkan terima

kasih kepada:

1. Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret.

2. Prof. Dr. Ir. Ahmad Yunus, M.S., selaku Direktur Program Pascasarjana

Universitas Sebelas Maret.

vi

3. Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

4. Dr. Payamta, M.Si., CPA, Ak.,selaku Ketua Program Studi Magister

Akuntansi Universitas Sebelas Maret.

5. Dra. Y Anni Aryani, M.Prof.Acc., Ph.D., Ak., selaku Sekretaris Program

Studi Magister Akuntansi Universitas Sebelas Maret.

6. Prof. Dr. Rahmawati, M.Si., Ak selaku pembimbing I yang telah

meluangkan waktu dan pikiran, serta memotivasi penulis dalam

penyusunan tesis.

7. Bapak Ibu Dosen staf di Program Magister Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta yang telah banyak memberikan

bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi.

8. Mas Nuko (Nur Kholis S.E., M.Sc, ini hasil dukunganmu dan

kepercayaanmu, engkau adalah semangatku, terimakasih.

9. Teman-teman Kos Jasmine (Wulan, Afrida, Maulida, Caca) terimakasih

buat canda tawa dan semangatnya.

Semoga Allah SWT memberikan balasan yang berlipat atas segala bantuan

yang mereka berikan kepada penulis.

Wassalamu’alaikum Wr.Wb

Surakarta, 16 Juli 2014

Penulis

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

viii

C. Tujuan Penelitian ... 7

D. Kontribusi Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 8

A. Tinjauan Pustaka ... 8

1. International Financial Reprting Standarts (IFRS) ... 8

1.1 New Intitutional Theory ... 8

1.2 Hubungan antara New Institutional Theory dengan Adopsi IFRS ... 9

1.3 Sejarah IFRS ... 10

1.4 Harmonisasi Standar Akuntansi International ... 11

1.5 IFRS dan Kualitas Akuntansi... 12

1.6 Perbedaan IFRS dengan GAAP ... 13

1.7 Adopsi IFRS... 16

2. Agency Theory ... 19

3. Manajemen Laba ... 21

B. Perumusan Hipotesis ... 26

C. Kerangka Berpikir ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Populasi, Sampel dan Pengambilan Sampel ... 30

ix

D. Analisis Data ... 35

1. Statistik Deskriptif ... 35

2. Uji Asumsi Klasik ... 35

3. Uji Hipotesis ... 37

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 40

A. Deskripsi Data ... 40

B. Statistik Deskriptif ... 42

C. Analisis Faktor ... 45

D. Uji Asumsi Klasik ... 46

1. Uji Normalitas Data ... 47

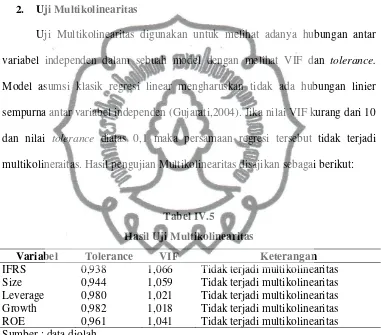

2. Uji Multikolinearitas ... 48

3. Uji Autokorelasi ... 49

4. Uji Heteroskedastisitas... 50

E. Uji Hipotesis ... 51

1. Analisis Regresi ... 51

2. Pembahasan Analisis Regresi ... 52

BAB V PENUTUP ... 54

A. Kesimpulan ... 54

B. Keterbatasan Penelitian ... 55

C. Saran ... 55

DAFTAR PUSTAKA

LAMPIRAN

x

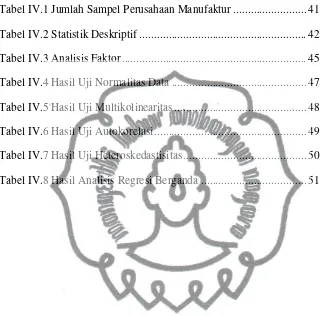

DAFTAR TABEL

Halaman

Tabel IV.1 Jumlah Sampel Perusahaan Manufaktur ... 41

Tabel IV.2 Statistik Deskriptif ... 42

Tabel IV.3 Analisis Faktor ... 45

Tabel IV.4 Hasil Uji Normalitas Data ... 47

Tabel IV.5 Hasil Uji Multikolinearitas ... 48

Tabel IV.6 Hasil Uji Autokorelasi ... 49

Tabel IV.7 Hasil Uji Heteroskedastisitas ... 50

Tabel IV.8 Hasil Analisis Regresi Berganda ... 51

xi

DAFTAR GAMBAR

Halaman

Gambar 2.2 ... 29

xii

DAFTAR LAMPIRAN

1. Daftar Perusahaan Tahun 2007 ... 62

2. Daftar Perusahaan Tahun 2013 ... 66

3. Data Perusahaan Tahun 2007 ... 69

4. Data Perusahaan Tahun 2013 ... 73

5. Hasil Uji Statistik Deskriptif... 76

6. Hasil Uji Analisis Faktor ... 77

7. Hasil Uji Asumsi Klasik ... 79

8. Hasil Uji Hipotesis ... 80

xiii

ABSTRAK

PENGARUH ADOPSI IFRS TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Lintang Kurniawati

NIM : S431208012

Penelitian ini bertujuan untuk mengetahui pengaruh adopsi IFRS terhadap manajemen laba yang diukur berdasarkan tiga proksi earning smoothing yaitu perbedaan perubahan net income ( NI), Rasio tengah perubahan net income ( CF) dan korelasi antara akrual dengan cash flows. Dalam penelitian ini juga menggunakan variabel kontrol untuk menangkap apakah ada pengaruh-pengaruh lain yang berbeda antara lain size,leverage,growth, dan ROE.

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007 dan 2013. Sampel diambil dengan menggunakan purposive sampling dan didapatkan 226 perusahaan yang sesuai dengan kriteria. Karena data tidak normal pada pengujian awal maka dilakukan reduksi data untuk data yang mengandung outliers (data ekstrim), sehingga sampel yang diolah menjadi 190. Teknik analisis menggunakan uji asumsi klasik dan analisis regresi linier. Untuk membantu menganalisis data, penulis menggunakan bantuan SPSS 21 for windows.

Hasil penelitian menunjukkan bahwa ditemukan adanya pengaruh adopsi IFRS terhadap manajemen laba. Selain itu hasil penelitian ini menunjukkan bahwa praktik manajemen laba menjadi lebih rendah setelah adopsi IFRS. Variabel kontrol size mempengaruhi perilaku manajer dalam melakukan praktik manajemen laba. Sedangkan variabel kontrol leverage, growth, dan ROE tidak mempengaruhi manajer dalam melakukan praktik manajemen laba.

Kata kunci : Adopsi IFRS, manajemen laba, net income, akrual, arus kas.

xiv ABSTRACT

THE INFLUENCE OF IFRS ADOPTION TOWARD EARNINGS MANAGEMENT IN MANUFACTURE-BASED COMPANY LISTED IN

THE INDONESIAN STOCK EXCHANGE Indonesian Stock Exchangein periode of 2007 and 2013. Sample are obtained by purposive sampling and there are 226 companies that fit the criteria. Because there are abnormal data in the early testing, researcher does the reduction of data that contains outliers, until get 190 sample that can be used. The analysis uses the classic assumption test, and liniear analysis regression. To analyze, researcher use the SPSS 21 for windows.

The findings show that there is influence IFRS adoption toward earnings management. Furthermore, earning management is lower after IFRS adoption. Control variable size influence the behaviour of manager in earnings management practically. Variable leverage, growth, and ROE do not influence behaviour manager in earning management practically.

Keywords : IFRS Adoption, Earnings Management, net income, accrual, cash flows

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

International Financial Reporting Standars (IFRS) merupakan standar

akuntansi yang dikeluarkan oleh International Accounting Standards Committee

(IASC) atau International Accounting Standard Board (IASB) yang sekarang ini

telah diterapkan dan diadopsi di negara- negara Eropa dan Amerika pada tahun

2005. Praktik akuntansi di tiap negara berbeda disebabkan adanya pengaruh

lingkungan, ekonomi, sosial, dan politik di tiap negara. Adanya globalisasi dan

agar terjadi persamaan persepsi akuntansi di setiap negara maka dibentuklah

Standar Akuntansi Internasional yang dikenal dengan International Financial

Reporting Standars (IFRS) yang nantinya bertujuan memudahkan rekonsiliasi

bisnis dalam lintas negara dan sekarang ini satu per satu negara di dunia telah dan

mulai mengadopsi IFRS.

IFRS diterapkan di Indonesia melalui tahapan konvergensi yang dimulai

pada tahun 2007. Terdapat dua macam strategi adopsi yaitu bigbang strategy yang

mengadopsi IFRS secara penuh tanpa melalui tahapan tertentu digunakan oleh

negara-negara maju dan gradual strategy yang dilakukan secara bertahap

dilakukan oleh negara-negara berkembang seperti Indonesia.

Penerapan dan adopsi mengenai IFRS ini merupakan suatu hal yang

menimbulkan perdebatan dan berbagai macam reaksi dari berbagai negara di

dunia, baik reaksi yang mendukung maupun reaksi yang menentang. Pihak yang

mendukung adanya adopsi IFRS diantaranya adalah Gebhardt dan Farkas (2011),

Chen et al (2010) dan Armstrong et al. (2010). Penelitian oleh Armstrong et al.

(2010) yang menemukan bahwa pasar secara positif merespon adanya adopsi

IFRS. Chen et al. (2010) juga menemukan bukti empiris bahwa dengan adopsi

IFRS secara mandatory dapat meningkatkan kualitas informasi akuntansi dan

menurunkan manajemen laba dibandingkan sebelum mengadopsi IFRS. Penelitian

yang sama oleh Gebhardt dan Farkas (2011) dan Paglietti (2009), juga

memberikan bukti empiris bahwa kualitas informasi akuntansi meningkat setelah

adopsi IFRS di negara anggota Uni Eropa.

Sementara menurut Mazars, (2006) pihak yang telah menentang ini telah

menyatakan bahwa adopsi IFRS tidak akan menghasilkan manfaat yang

diperlukan, akan tetapi hanya menyajikan perubahan akuntansi murni dengan

tanpa memilki manfaat ekonomis atau mungkin dapat menurunkan kualitas

akuntansi (Janjean dan Stolowy, 2008) yang dalam penelitiannya menggunakan

data dari negara Australia, Inggris, dan Perancis yang menguji dampak adopsi

mandatory IFRS yang dikaitkan dengan earnings management dan hasil

penelitiannya menunjukkan bahwa tidak terjadi penurunan earnings management

setelah adopsi mandatory IFRS bahkan di Perancis terjadi peningkatan praktik

earnings management.

Banyak penelitian yang telah dilakukan sehubungan dengan adopsi IFRS

selain yang telah disebutkan sebelumnya diantaranya adalah penelitian oleh

Daske et al. (2008) yang melakukan penelitian mengenai adopsi IFRS terhadap

likuiditas pasar, cost of capital, dan penilaian terhadap ekuitas yang hasilnya

menunjukkan bahwa adopsi IFRS dapat meningkatkan likuiditas pasar,

mengurangi cost of capital, dan peningkatan nilai ekuitas. Barth et al. (2008) yang

meneliti adopsi IAS terhadap kualitas akuntansi yang menunjukkan bahwa dengan

adanya adopsi IAS secara sukarela, dapat menurunkan earnings management,

pengakuan kerugian yang lebih tepat, dan meningkatkan value relevance atas

informasi laba.Informasi akuntansi menjadi informatif dan kualitas akuntansi

menjadi lebih tinggi setelah periode adopsi IFRS. Cuzman et al. (2010) juga

melakukan penelitian mengenai meta analisis setelah adpsi IFRS pada pasar Eropa

yang terkait dengan financial instrument yang hasilnya menunjukkan adopsi IFRS

dapat membawa stabilisasi pasar keuangan Eropa.

Penerapan IFRS sebagai standar global akan berdampak pada semakin

sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan

meminimalisir praktik-praktik kecurangan akuntansi (Prihadi, 2011; 4 dalam

Rohaeni dan Aryati; 2012). Fleksibilitas ketika memilih metode akuntansi

kadang-kadang memotivasi manajer untuk memilih metode akuntansi atau untuk

mengubah yang digunakan dalam rangka meningkatkan, menurunkan atau

meratakan angka pendapatan dari tahun ke tahun. Isu ini sering dikaitkan dengan

praktek income smoothing, yaitu merepresentasikan usaha manajer untuk

menggunakan keleluasaan dalam pelaporan untuk dengan sengaja meredam

fluktuasi realisasi pendapatan perusahaan (represents manager’s attempts to use

their reporting discretion to “intentionally dampen the fluctuations of their firms’

earnings realizations”)(Beidleman, 1973).

Laba merupakan salah satu informasi yang sangat potensial pada laporan

keuangan dan penting bagi pihak internal maupun eksternal perusahaan. Laba juga

menjadi perhatian utama bagi investor untuk menentukan dan mengambil

keputusan dan mencerminkan kualitas informasi akuntansi perusahaan. Hal ini

terkadang membuat manajemen untuk berpotensi melakukan manipulasi data

dengan melakukan pemerataan laba.

Sehubungan dengan manajemen laba dan adopsi IFRS ini beberapa

penelitian juga telah dilakukan, antara lain Daske dan Gunther (2006) menyatakan

bahwa pengapdopsian IFRS meningkatkan kualitas financial statement. Butler et

al. (2004) bahwa earning management pada laporan keuangan dapat diidentifikasi

dengan menggunakan rasio kunci yakni seperti gearing dan likuiditas, dan

penerapan standar IFRS pada item laporan keuangan ini dapat mengurangi tingkat

earning management. Barth et al. (2008) yang dalam penelitiannya meneliti

kualitas akuntansi sebelum dan sesudah dikenalkannya IFRS dengan

menggunakan sampel sebanyak 327 perusahaan di 21 negara (dari 1896

perusahaan yang diobservasi) yang telah mengadopsi IAS secara sukarela antara

tahun 1994 dan 2003. Dalam penelitiannya ditemukan bukti bahwa setelah

diperkenalkannya IFRS, tingkat manajemen laba menjadi lebih rendah, relevansi

nilai menjadi lebih tinggi, dan pengakuan kerugian menjadi semakin tepat waktu,

dibandingkan dengan masa sebelum transisi di mana akuntansi masih berdasarkan

local GAAP. Penelitian-penelitian tersebut di atas bertentangan dengan penelitian

yang dilakukan oleh Jeanjean dan Stolowy (2008) yang meneliti dampak

keharusan mengadopsi IFRS terhadap manajemen laba dengan mengobservasi

1146 perusahaan dari Australia, Prancis, dan UK mulai tahun 2005 hingga 2006.

Penelitian tersebut menemukan bukti bahwa manajemen laba di negara-negara

tersebut tidak mengalami penurunan setelah adanya keharusan mengadopsi IFRS,

dan bahkan meningkat untuk Prancis. juga penelitian oleh Ball et al. (2003) juga

menunjukkan bahwa standar berkualitas tinggi tidak selalu menghasilkan

informasi akuntansi berkualitas tinggi.

Penelitian ini mengacu pada penelitian sebelumnya yaitu penelitian oleh

Barth (2008) yang menguji hubungan IAS (International Accounting Quality)

terhadap tiga kualitas akuntansi yaitu earnings management, timely loss

recognition, and value relevance dengan mengambil sampel 21 perusahaan di

Eropa tahun 1994-2003 yang dikelompokkan dalam perusahaan yang menerapkan

IAS dan perusahaan yang tidak menerapkan IAS (NIAS) dengan membagi

periode masa setelah dan sebelum adopsi IAS. Penulis dalam penelitian ini

mencoba menguji bagaimana adopsi IFRS terhadap salah satu kualitas akuntansi

yaitu manajemen laba pada sektor manufaktur di Indonesia yang terdaftar di BEI.

Motivasi dalam penelitian ini adalah penulis ingin mengetahui dampak fenomena

adopsi IFRS pada perusahaan sektor manufaktur di Indonesia, mengingat

sekarang ini IFRS merupakan standar akuntansi internasional yang harus

diterapkan di negara-negara di dunia.

Perbedaan penelitian ini dengan penelitian oleh Barth (2008) adalah data

pada penelitian ini menggunakan periode yang pendek dengan membandingkan

data dua tahun, yaitu tahun 2007 dimana masa sebelum adopsi IFRS dan data

2013 dimana periode adopsi IFRS telah dilakukan secara penuh. Alasan penulis

memilih perusahaan manufaktur adalah karena menurut penulis, perusahaan

manufaktur merupakan perusahaan yang mempunyai jumlah yang cukup banyak

dalam list perusahaan yang terdaftar di Bursa Efek Indonesia dan lebih banyak

menguaai sektor perekonomian di Indonesia.

B. PERUMUSAN MASALAH

Hasil penelitian mengenai adopsi IFRS terhadap manajemen laba

terdahulu dapat disimpulkan bahwa terdapat hasil yang berbeda-beda. Penelitian

oleh Barth (2008) yang menguji hubungan IAS (International Accounting

Quality) terhadap tiga kualitas akuntansi yaitu earnings management, timely loss

recognition, and value relevance dengan hasil setelah diperkenalkannya IFRS,

tingkat manajemen laba menjadi lebih rendah, relevansi nilai menjadi lebih tinggi,

dan pengakuan kerugian menjadi semakin tepat waktu, dibandingkan dengan

masa sebelum transisi di mana akuntansi masih berdasarkan local GAAP.

Jeanjean dan Stolowy (2008) yang meneliti dampak keharusan mengadopsi IFRS

di negara Australia, Perancis, dan UK terhadap manajemen laba menemukan

bahwa manajemen laba di tersebut tidak mengalami penurunan setelah adanya

keharusan mengadopsi IFRS.

Pada penelitian ini menggunakan periode penelitian tahun 2007 dan 2013.

Peneliti menggunakan periode penelitian tersebut dikarenakan tahun 2007 adalah

tahun dimana adopsi IFRS belum diterapkan di Indonesia, sedangkan pada tahun

2013 adalah periode dimana adopsi IFRS telah dilakukan secara penuh di

Indonesia. Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah yang diungkapkan dalam penelitian ini adalah apakah adopsi

IFRS berpengaruh terhadap manajemen laba pada perusahaan manufaktur di

Indonesia yang terdaftar di Bursa Efek Indonesia ?

C. TUJUAN PENELITIAN

Tujuan dalam penelitian ini adalah Untuk mendapatkan bukti empiris

pengaruh adopsi IFRS terhadap manajemen laba pada perusahaan sektor

manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut :

1. Bagi Akademisi, hasil penelitian ini diharapkan dapat dijadikan sebagai

tambahan literatur bagi para peneliti selanjutnya, selain itu juga

diharapkan dapat menjadi penguat untuk pembentukan sebuah teori yang

berkaitan adopsi IFRS terhadap manajemen laba.

2. Bagi Praktisi, hasil penelitian ini diharapkan dapat memberikan informasi

agar dijadikan tolak ukur kinerja perusahaan serta pengambilan keputusan

berkaitan dengan adanya adopsi IFRS dan pengaruhnya terhadap

manajemen laba.

8

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. TINJAUAN PUSTAKA

1. International Financial Reporting Standarts (IFRS)

1.1 New Institutional Theory

New Institutional Theory (NIT) merupakan teori sosiologi mengenai

organisasi. Dalam teori ini dijelaskan bahwa perkembangan mengenai organisasi

bukan hanya semata-mata proses teknis yang akhirnya berorientasi pada faktor

efisiensi, tetapi lebih menitikberatkan kepada konsekuensi langsung dari motivasi

dan rasionalitas yang ada dalam diri pelaku organisasi tersebut. Tujuan dari

rasionalitas dan motivasi ini adalah agar organisasi memperoleh legitimasi dari

pihak-pihak yang berkepentingan.

Beberapa elemen teori institusional menurut Scott dan Meyer (1994)

adalah institusi, organisasi, dan pelaku. Dimana dalam institusi, sebuah organisasi

dalam menjalankan aktivitasnya dan keterlibatannya dalam persaingan bisnis

harus mengikuti aturan-aturan yang berlaku. Secara individual, institusi dapat

mempengaruhi perilaku dan pandangan para pelaku dalam organisasi. Sebaliknya,

pelaku juga dapat mempengaruhi institusi dengan membuat dan melakukan

sebuah transformasi institusi yang telah ada sebelumnya menjadi sebuah institusi

baru. Oleh karena itu, institusi memberikan kontribusi dengan adanya

pilihan-pilihan tindakan yang menjadi sebuah batasan yang harus dilakukan pelaku dalam

pengambilan keputusan.

1.2 Hubungan antara New Institutional Theory dengan Adopsi IFRS

Relevansi teori institusional yang terdapat dalam dinamika praktik

pelaporan keuangan dapat dikaitkan dengan sebuah pengertian mengenai

akuntansi. Bahwa akuntansi adalah merupakan lembaga yang secara sosial

dibangun oleh individu, baik dari dalam maupun dari luar organisasi. Sebagai

lembaga sosial akuntansi berhubungan erat oleh kebiasaan, nilai, norma, dan

keyakinan yang berlaku dalam masyarakat. Dalam Teori kelembagaan terdapat

adanya wawasan yang ditawarkan berkaitan dengan hubungan yang ada antara

akuntansi dan lembaga sosial lain sehingga dapat digunakan untuk memahami

praktik akuntansi (Schapen 1994, dan Chariri 2006).

Ceremonial yang mempunyai arti adanya komitmen organisasi terhadap

tindakan aturan rasional merupakan sebuah perwujudan dari akuntansi sebagai

bentuk lembaga (Covaleski et al dalam Chariri 2006). Dengan adanya perusahaan

yang berdasarkan harapan, norma, dan keyakinan yang nilai yang diberikan

masyarakat, maka akan sangat membantu organisasi mendapatkan sebuah

legitimasi melalui dukungan masyarakat. Karena organisasi mendapatkan

legitimasi jika menjalankan kegiatannya sesuai dengan norma, peraturan dan

nilai-nilai yang terdapat dalam lingkungan kelembagaan mereka.

Produk dari praktik akuntansi adalah laporan keuangan dimana laporan

keuangan dapat digunakan sebagai dasar untuk melakukan legitimasi aktivitas

organisasi. Mezias (1990) memberikan pendapat yang berkaitan dengan kegunaan

teori institusional dalam memahami praktik pelaporan keuangan, yaitu praktik

pelaporan keuangan bersifat rutin dan melibatkan kepentingan dari berbagai pihak

antara lain profesi akuntansi, individu dalam organisasi, dan lembaga regulator.

Dari pendapat diatas, dapat disimpulkan bahwa teori institusional dapat

digunakan untuk memahami mengapa adopsi IFRS sangat penting diterapkan

dalam perusahaan. Diantaranya adalah untuk mendapatkan legitimasi dari

lingkungan disekitar perusahaan dan tidak lepas dari adanya regulator yang dalam

hal ini biasanya adalah pemerintah yang memberikan batasan-batasan atas tidakan

yang dilakukan oleh organisasi untuk proses pengambilan keputusan.

1.3 Sejarah IFRS

IFRS adalah merupakan sebuah standar akuntansi yang merupakan produk

dari International Accounting Standards Board (IASB), suatu organisasi

independen yang berpusat di London, Inggris (Ball, 2003). Sampai saat ini IFRS

masih menjadi topik utama yang sering dibicarakan dan diperdebatkan baik oleh

kalangan akademisi maupun kalangan praktisi. IFRS disusun sebagai suatu aturan

yang secara ideal akan diaplikasikan dan diterapkan sama bagi seluruh perusahaan

di dunia. Antara tahun 1973-2000 standar internasional diterbitkan oleh pendahulu

IASB yaitu International Accounting Standards Committee (IASC). IASC adalah

badan yang berdiri tahun 1973 yang didirikan oleh badan akuntansi profesional

dari negara Australia, Kanada, Perancis, Jerman, Jepang, Meksiko, Belanda,

Inggris, Irlandia, dan Amerika. Dalam periode tersebut, aturan yang dihasilkan

oleh IASC disebut International Accounting Standards (IAS). Pada April 2001,

fungsi dari pembuat aturan diambil alih oleh IASB, dan IASB mendeskripsikan

aturan tersebut dengan nama baru yaitu International Financial Reporting

Accounting Standards (IFRS). IFRS ini merupakan aturan yang melanjutkan

aturan sebelumnya yaitu IAS yang diterbitkan oleh IASC. IASB mempunyai

kelebihan dibandingkan dengan IASC, yaitu IASB didanai lebih baik, adanya staf

yang lebih baik dan lebih independen dibandingkan dengan IASC .

1.4 Harmonisasi Standar Akuntansi Internasional

Choi dan Muller dalam Gamayuni (2009) menyatakan bahwa harmonisasi

adalah suatu proses untuk meningkatkan kesesuaian praktik akuntansi dengan

menentukan batasan-batasan seberapa besar praktik-praktik akuntansi itu

beragam. Standar harmonisasi bebas dari konflik logika dan dapat meningkatkan

komparabilitas (daya banding) informasi keuangan yang berasal dari berbagai

negara di dunia.

Dewasa ini Harmonisasi standar akuntansi internasional menjadi isu yang

hangat karena berhubungan erat dengan globalisasi bisnis saat ini. Globalisasi

bisnis dapat dilihat dari kegiatan perdagangan antar negara yang mengakibatkan

adanya perusahaan multinasional. Hal ini mengakibatkan kebutuhan standar

akuntansi yang berlaku secara luas di seluruh dunia. Akuntansi yang merupakan

penyedia informasi bagi pengambilan keputusan yang bersifat ekonomi juga

dipengaruhi oleh lingkungan bisnis yang berubah karena pengaruh globalisasi.

Adanya transaksi perdagangan antar negara dan prinsip akuntansi yang berbeda

mengakibatkan munculnya kebutuhan akan harmonisasi standar akuntansi di

seluruh dunia.

1.5 IFRS dan Kualitas Akuntansi

Adanya adopsi IFRS oleh seluruh negara di dunia, akan berpengaruh dan

berhubungan erat dengan kualitas akuntansinya. Pada tahun 2005, IFRS mulai

diadopsi dan diterapkan oleh negara-negara di Eropa. Sebagian besar negara di

Eropa saat itu membutuhkan persiapan yang matang terhadap laporan keuangan

agar sesuai dengan IFRS.

Tujuan IASC dan IASB adalah untuk mengembangkan kualitas standar

laporan keuangan yang lebih tinggi yang nantinya dapat diterima secara luas oleh

negara-negara di dunia. Untuk mencapai tujuan tersebut, IASC dan IASB telah

menerbitkan principles-based standards dan mengambil langkah untuk

menghilangkan alternatif akuntansi yang digunakan dan mewajibkan pengukuran

akuntansi yang lebih baik dengan dicerminkan oleh posisi ekonomi perusahaan

dan kinerjanya (IASC, 1989). Adanya keterbatasan alternatif dapat meningkatkan

kualitas akuntansi dan kebijaksanaan opportunistic manajemen terbatas dalam

menentukan jumlah kualitas akuntansi (Asbaugh dan Pincus, 2001). Jumlah

kualitas akuntansi lebih baik jika dicerminkan oleh keadaan ekonomi yang

mendasari perusahaan, hasil dari penerapan principles-based standards atau

pengukuran akuntansi yang digunakan. Hal ini semua dapat meningkatkan

kualitas akuntansi karena menyediakan informasi untuk investor dalam kegiatan

mengambil keputusan untuk investasi.

Kualitas akuntansi bertambah karena perubahan sistem pelaporan

keuangan yang dilakukan secara kontemporer dan dengan adanya perusahaan

yang menerapkan IFRS dimana penyelenggaraannya dilakukan secara teliti.

Tetapi, prediksi bahwa aplikasi IFRS berhubungan dengan kualitas akuntansi

yang tinggi tidak selalu benar. Ada dua alasan yang pertama, adalah bahwa IFRS

mungkin mempunyai kualitas yang lebih rendah daripada standar domestik yang

digunakan. Dengan contoh keterbatasan kebijaksanaan manajerial yang

berhubungan dengan alternatif akuntansi dapat menghilangkan kemampuan

perusahaan untuk melaporkan pengukuran akuntansi yang pengukurannya lebih

baik dicerminkan oleh posisi ekonomi dan kinerja perusahaan. Fleksibilitas dalam

principles-based standards dapat memberikan kesempatan yang lebih besar untuk

melakukan manajemen laba yang dapat mengurangi kualitas akuntansi.

Fleksibilitas ini, telah lama menjadi perhatian dalam peraturan pasar saham,

khususnya dalam konteks internasional (e.g Breeden, 1994). Yang kedua,

sekalipun jika IFRS adalah merupakan standar kualitas yang tinggi, adanya

pengaruh utama dari penerapan sistem pelaporan keuangan yang lain adalah dapat

mengurangi kemajuan dalam menciptakan kualitas akuntansi dari adopsi IFRS.

Pelaksanaan IFRS yang lemah dapat menghasilkan standar yang terbatas, dengan

demikian keefektifannya juga terbatas ( Barth,2008).

1.6 Perbedaan IFRS dengan GAAP

Ada beberapa perbedaan penggunaan standar akuntansi internasional atau

IFRS dan GAAP (Generally Accepted Accounting Priciples) yang ditinjau dari

nilai wajar, Principal Based, dan persyaratan pengungkapan yang lebih banyak

dan rinci:

1. Nilai wajar

Sebelum menggunakan standar akuntansi internasional (IFRS), sistem

akuntansi menggunakan historical cost untuk mengukur transaksi. Historical cost

adalah merupakan jumlah kas atau setara kas yang dibayarkan atau nilai wajar

imbalan lain yang diserahkan untuk memperoleh asset pada saat perolehan atau

konstruksi, atau jika dapat diterapkan jumlah yang dapat diatribusikan langsung

ke asset pada saat pertama kali diakui sesuai dengan persyaratan tertentu di dalam

PSAK lain (PSAK 19, revisi 2009). Kelemahan historical cost adalah kurang

mencerminkan kondisi yang sebenarnya. Sedangkan keunggulan historical cost

adalah bahwa historical cost lebih objektif dan variable karena didasarkan pada

transaksi, tetapi pihak manajemen bisa memanfaatkan kelemahan historical cost

untuk melakukan manajemen laba, misalnya pada saat kinerja perusahaan sedang

buruk apabila nilai wajar asset pada tanggal pelaporan lebih besar dari nilai

tercatatnya, maka pihak manajemen akan menjual asset tersebut sehingga ada

keuntungan yang terjadi dan diakui dalam laporan laba rugi (Qomariah, 2013).

Standar akuntansi internasional (IFRS) cenderung menggunakan nilai

wajar (fair value). Nilai wajar (fair value) adalah jumlah yang dapat digunakan

sebagai dasar pertukaran asset atau penyelesaian kewajiban antara pihak yang

paham (knowledgeable) dan berkeinginan untuk melakukan transaksi wajar

(arm’s length transaction) (IAI, 2009). Keuntungan dengan digunakannya nilai

wajar adalah pos-pos asset dan liabilitas yang dimiliki lebih mencerminkan nilai

yang sebenarnya pada saat tanggal laporan keuangan. Namun terdapat argumen

yang menolak penggunaan nilai wajar yang meyatakan bahwa nilai wajar

menyebabkan volatilitas dalam laporan keuaangan dan mengurangi prediksi laba.

Namun jika penggunaan nilai wajar menyebabkan volatilitas yang tinggi hal

tersebut sebenarnya hanya mengungkapkan realitas ekonomi yang sebenanrnya

(Siregar, 2010).

2. Principal Based

Sebelum konvergensi IFRS, standar akuntansi Indonesia menggunakan US

GAAP yang telah dirumuskan oleh FASB. US GAAP itu sendiri merupakan

standar yang rules based (berbasis aturan). Standar yang berbasis aturan ini akan

meningkatkan konsistensi dan keterbandingan antar perusahaan dan antar waktu,

akan tetapi di sisi lain kurang relevan karena tidak mampu merefleksikan kejadian

ekonomi entitas yang berbeda antar perusahaan dan antar waktu. Semakin banyak

aturan, maka aturan tersebut akan makin memiliki banyak celah untuk dilanggar

yang mengakibatkan aturan semakin banyak untuk menutup celah-celah lain.

Standar yang detail sangat insentif bagi manajemen untuk mengatur transaksi

sesuai hasil yang diharapkan berdasarkan aturan yang ada dalam standar. Auditor

menjadi sulit menolak manipulasi yang dilakukan oleh manajemen saat ada aturan

detail yang menjustifikasinya. Standar yang detail tidak dapat memenuhi

tantangan mengenai perubahan kondisi keuangan yang kompleks dan cepat.

Standar yang detail menyajikan dengan aturan (form) tapi tidak merefleksi

kejadian ekonomi yang mendasari secara substansial (Ari, 2011).

Sedangkan standar akuntansi IFRS berbasis prinsip (Principal Based).

Principal based merupakan pengaturan pada tingkat prinsip yang meliputi segala

hal dibawahnya. Principel based memiliki kelemahan antara lain membutuhkan

penalaran, judgement, dan pemahaman yang mendalam dari para pembaca aturan

yang kemudian menerapkannya. Sedangkan keunggulannya dalam hal

kemungkinan manajer memilih perlakuan akuntansi yang merefleksikan transaksi

atau kejadian ekonomi yang mendasarinya, meski hal sebaliknya dapat terjadi (Ari

2011).

3. Persyaratan pengungkapan yang lebih banyak dan lebih rinci

IFRS telah mensyaratkan mengenai pengungkapan berbagai informasi

tentang risiko baik kualitatif maupun kuantitatif. Pengungkapan dalam laporan

keuangan harus sesuai dan sejalan dengan informasi yang nantinya dipakai untuk

proses pengambilan keputusan oleh manajemen. Tingkat pengungkapan penuh

(full disclosure) dapat mengurangi tingkat asimetri informasi (ketidakseimbangan

informasi). Ketidaksembangan informasi terjadi antara pihak manajer dengan

pihak pengguna laporan keuangan. Sedangkan Asimetri informasi itu sendiri

adalah suatu keadaan dimana pihak manajer mempunyai informasi yang lebih

banyak dibandingkan dengan pihak lain (Scott, 2009). Dengan adanya asimetri

informasi tersebut mengakibatkan diysfunctional behavior yaitu tindakan

manajemen laba oleh manajer terutama jika informasi tersebut terkait dengan

pengukuran kinerja manajer.

1.7 Adopsi IFRS

Tujuan IASC dan badan pendukung IASB adalah mengembangkan set

standar pelaporan keuangan berkualitas tinggi yang diterima secara internasional.

Untuk mencapai tujuan itu, IASC/IASB melakukan berbagai upaya, yaitu

menerbitkan standar principle based, mengambil langkah-langkah untuk

menghilangkan akuntansi relatif yang diperbolehkan, serta mengharuskan

pengukuran akuntansi yang merefleksikan posisi ekonomi dan kinerja perusahaan

dengan lebih baik.

IFRS yang menggambarkan pendekatan berbasis prinsip (principle based

approach) lebih baik daripada pendekatan berbasis aturan (rules-based approach)

untuk pengembangan standar akuntasi. Standar yang berbasis prinsip berfokus

pada ketentuan prinsip-prinsip umum yang diperoleh dari kerangka konseptual,

gambaran pengakuan, pengukuran dan pelaporan yang diperlukan untuk transaksi

yang tercakup oleh standar (Pacter,2003).

Cara penerapan IAS atau IFRS bervariasi. Amerika Serikat mulai

mengadopsi IFRS melalui konvergensi IFRS dengan US GAAP, sedangkan

negara-negara Uni Eropa memilih IFRS sebagai standar akuntansi yang digunakan

tanpa melalui penyesuaian dengan standar akuntansi lokal di setiap negara.

Australia, Kanada, dan Singapura yang telah lama mengadopsi IAS sebagai

standar lokal dengan sedikit pengecualian juga meningkatkan upaya untuk

mengadopsi IFRS (Decker et al, 2003). Beberapa tahun ini IAI menyusun PSAK

(Pernyataan standar akuntansi keuangan) yang diseuaikan dengan IFRS dan mulai

diberlakukan wajib pada perusahaan yang terdaftar di BEI sejak 1 Januari 2012.

Pada bulan Juni 2000 komisi Eropa Uni Eropa di 15 negara anggota Uni

Eropa dan Tiga Negara Area Ekonomi Eropa (Eorupean economic area)

mengharuskan semua perusahaan yang terdaftar di publik untuk

mengonsolidasikan statemen keuangannya dengan menggunakan satu set standar

yaitu IAS. Kemudian pada bulan Juli 2002 parlemen Eropa mengharuskan semua

perusahaan Uni Eropa yang terdaftar untuk menyususn statemen keuangan

berdasarkan IAS paling lambat tahun 2005. Selain Uni Eropa, Australia adalah

negara yang mengadopsi IAS secara wajib sejak 1 Januari 2005. Sedangkan Rusia

mulai mengadopsi IAS pada 1 Januari 2004. FASB badan standar Amerika

Serikat mulai membahas konvergensi IAS dengan US GAAP (standar akuntansi

AS) pada Oktober 2003 dan menetapkannya pada 31 Desember 2003 (Pacter,

2003)

IFRS diadopsi oleh perusahaan secara wajib (mandatory) maupun sukarela

(voluntary). IFRS diadopsi secara wajib ketika regulator suatu negara menetapkan

kebijakan bagi perusahaan yang go public untuk melaporkan akuntansi

berdasarkan IFRS. Sedangkan adopsi sukarela dilakukan oleh perusahaan yang

memilih menerapkan IFRS sebelum adanya perintah dari regulator untuk

menetapkan IFRS..

Christensen et.al (2008) menjelaskan bahwa perusahaan yang menerapkan

IFRS secara sukarela lebih mengurangi tingkat manajemen laba akrual dibanding

dengan perusahaan yang menerapkan IFRS saat kewajiban adopsi dilakukan.

Perusahaan yang mengadopsi IFRS sependapat dengan persyaratan yang

dijelaskan oleh Barth et al ( 2008), bahwa kualitas akuntansi dapat meningkat jika

tindakan yang dilakukan penyusunan standar ini membatasi kebijakan

oportunistik manajemen dalam penentuan angka akuntansi misalnya dengan

melakukan manajemen laba.

2. Agency Theory

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

merupakan sebuah kontrak antara manajemen (agent) dengan investor (principal).

Agency theory didasarkan pada konsep pemisahan fungsi diantara agen dan

principal yang bertujuan untuk menciptakan efesiensi dan efektivitas dalam

perusahaan. Principal merupakan pihak yang memberikan wewenang kepada

agent untuk bertindak atas nama principal, sedangkan manajer merupakan agent

yang bertindak untuk kepentingan pemegang saham yaitu memaksimalkan

kekayaan pemegang saham.

Manajemen laba sangat berkaitan dan sejalan dengan teori agensi yang di

dalamnya sangat menekankan pentingnya pemilik perusahaan (principles) yang

menyerahkan pengelolaan perusahaan pada manajemen (agents).Konsep Agency

Theory menurut Anthony et al (1995) adalah hubungan atau kontrak menurut

principal dan agen. Dengan ini, principal mempekerjakan agent untuk melakukan

tugas untuk kepentingan principal, termasuk menunjuk agent melakukan

pendegelasian otoritas pengambilan keputusan dari principal kepada agent.

Masalah keagenan antara principal dan agen ini dipengruhi oleh beberapa

faktor, antara lain adalah pilihan buruk (Adverse selection) dan bencana moral

(moral hazard). Adverse selection terjadi apabila principal tidak mengetahui

kemampuan agen dalam melaksanakan tugasnya, sehingga menyebabkan

pemilihan yang salah terhadap agen. Moral hazard terjadi apabila kontrak antara

prinsipal dan agen telah disetujui, tetapi pihak agen yang memiliki dan

mengetahui informasi lebih banyak tentang perusahaan daripada principal tidak

memenuhi persyaratan dari kontrak tersebut. (Gudono,2009)

Menurut Watts, et al.(1986) perilaku mengenai manajemen laba ini dapat

dijelaskan dalam Positive Accounting Theory dan Agency Theory, yang di

dalamnya ada tiga hipotesis yang dijadikan dasar pemahaman tindakan

manajemen laba.

1. The Bonus Plan Hypothesis

Perusahaan yang memiliki rencana pemberian bonus, manajer

perusahaan cenderung memilih metode akuntasi yang dapat menggeser

laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat

ini sehingga manajer dapat memaksimalkan bonus mereka dibawah

rencana kompensasi perusahaan.

2. The Debt to Equity Hyphothesis (Debt Convenant Hyphothesis)

Pada perushaan yang mempunyai rasio debt to equity tinggi,

manajer perusahaan cenderung menggunakan metode akuntansi yang

dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio

debt to equity yang tinggi akan mengalami kesulitan dalam

memperoleh dana tambahan dari pihak kreditor bahkan perusahaan

terancam melanggar perjanjian utang.

3. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan besar yang memiliki biaya politik tinggi, manajer

akan lebih memilih metode akuntansi yang menangguhkan laba yang

dilaporkan dari periode sekarang ke periode masa mendatang sehingga

dapat memperkecil laba yang dilaporkan. Biaya politik muncul

dikarenakan profitabilitas perusahaan yang tinggi dapat menarik

perhatian konsumen.

3. Manajemen Laba

Manajemen laba adalah suatu hal yang sangat penting yang perlu

diperhatikan karena manajemen laba termasuk dalam kegiatan yang melibatkan

potensi pelanggaran, kejahatan, dan konflik yang dibuat oleh manajemen

perusahaan yang bertujuan untuk menarik minat investor. Tingginya manajemen

laba yang dilakukan oleh perusahaan maka nantinya akan berhubungan erat

dengan tingkat kualitas laba yang rendah dan manajer melakukan manajemen

laba untuk menjamin laba yang berkualitas tinggi (Daniati dan Suhairi, 2006) .

Investor menyalurkan dana melalui pasar modal return yang disebabkan

karena ada perasaan aman akan melakukan kegiatan investasi dan tingkatan hasil

yang diperoleh dari kegiatan investasi tersebut. Return memungkinkan investor

untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan

yang disediakan oleh berbagai investasi pada tingkat pengembalian yang

diinginkan. Di sisi lain , return memiliki peran yang sangat signifikan dalam

menentukan nilai dari investasi. (Daniati dan Suhairi, 2006)

Schipper (1989) mendefinisikan manajemen laba merupakan sebuah

intervensi yang memiliki tujuan teretentu dalam hal pelaporan keuangan ekternal

demi mendapatkan keuntungan pribadi. Mnajemen laba akan mengakibatkan laba

tidak sesuai dengan realitas ekonomi, sehingga kualitas laba menjadi rendah.

Manajemen melakukan manajemen laba disamping untuk mendapatkan

keuntungan pribadi adalah adanya keianginan manajemen untuk memperlihatkan

sedemikian rupa sehingga kinerjanya terlihat baik.

Ada beberapa bentuk manajemen laba yang dapat dilakukan oleh manajer,

(Scott, 2009) :

1. Taking a bath

Taking a bath dilakukan dengan mengakui adanya biaya - biaya

periode yang akan datang dan kerugian pada periode berjalan dan

mengharuskan manajemen membebankan perkiraan biaya mendatang dan

akibatnya laba periode mendatang akan lebih tinggi.

2. Income minimization

Manajemen laba yang dilakukan pada saat perusahaan perusahaan

mengalami profitabilitas tinggi, sehingga jika laba pada periode

mendatang diperkirakan turun drastis maka dapat diatasi dengan

mengambil laba periode sebelumnya.

3. Income maximation

Manajemen laba yang dilakukan pada saat laba menurun. Income

maximation dilakukan untuk melaporkan net income yang tinggi untuk

tujuan bonus yang lebih besar.

4. Income smoothing.

Dilakukan dengan meratakan laba yang dilaporkan sehingga dapat

mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

Manajemen laba dilakukan dengan motivasi untuk menyampaikan inside

information kepada investor. Dalam jangka panjang kinerja aktual perusahaan

akan semakin mendekati tingkat kinerja yang dilaporkan, dan para investor akan

semakin meningkatkan kepercayaannya pada nilai kinerja yang dilaporkan.

Sebaliknya, jika manajemen laba dilakukan dengan motivasi untuk menunda

pengakuan kinerja yang buruk maka dalam jangka panjang kinerja aktual

perusahaan tidak akan mendekati nilai kinerja yang dilaporkan, dan para investor

akan semakin tidak mempercayai laporan manajemen pada laporan keuangan

(Gul et al. 2003).

Scott (2000) mengemukakan beberapa motivasi yang mendorong manajer

untuk melakukan manajemen laba, antara lain :

1. Bonus Purposes

Hal yang mendasari manajemen laba yang dilakukan manajemen

adalah karena manajer memiliki informasi yang privat dalam perusahaan.

Kemudian manajer secara oportunis mengatur laba bersih sedimikian rupa

untuk memaksimalkan bonus mereka dibawah rencana kompensasi

perusahaan.

2. Other Conratctual Motivations

Pada motivasi ini, agency theory menjelaskan timbulnya kontrak

antara agen dan principal, dimana masing-masing pihak bertindak sendiri

– sendiri untuk memaksimalakan kepentingannya sehingga menimbulkan

konflik. Oleh karena itu kedua pihak masuk kedalam kontrak yang

memiliki tujuan memuaskan kepentingan berbagai pihak karena mereka

menyadari bahwa kepentingan mereka akan terpenuhi jika tujuan bersama

bisa dicapai.

3. Political Motivations

Perusahaan besar dan perusahaan yang bergerak pada industri yang

strategis seperti minyak dan gas lebih diperhatikan oleh publik karena

aktivitasnya sangat mempengaruhi banyak pihak. Manajemen laba yang

bertujuan untuk mengurangi laba yang dilaporkan pada perusahaan publik

ada karena tekanan publik yang mengakibatkan pemerintah menetapkan

peraturan yang ketat.

4. Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen yang

paling nyata. Berbagai metode akuntansi digunakan untuk tujuan

penghematan pajak pendapatan.

5. Changes of CEO

Variasi praktik manajemen laba terjadi disekitar waktu pergantian

Chief Excecutive Officer (CEO). Misalnya, CEO dengan masa waktu yang

akan mendekati pensiun akan menaikkan pendapatan untuk meningkatkan

bonus mereka. Jika kinerja perusahaan buruk, para CEO berusaha

memaksimalkan pendapatan mereka agar tidak diberhentikan.

6. Initial Public Offering

Perusahaan yang akan go public belum memiliki nilai pasar,

sehingga menyebabkan manajer perusahaan yang akan go public

melakukan manajemen laba dengan harapan dapat menaikkan harga saham

perusahaan.

Penelitian yang membahas tentang motivasi yang dilakukan manajemen

laba yang dikaitkan dengan bonus plan hypotheses atau political cost hyphotheses

dilakukan oleh Cahan (1992) dan Healy (1985).

Ada beberapa teknik manajemen laba yang dapat dilakukan oleh para

manajer yaitu pemilihan metode akuntansi, revisi terhadap estimasi, dan mengakui

pendapatan dan biaya periode sekarang atau menunda pada periode berikutnya.

Penelitian oleh Dechow et al (1995) menyatakan bahwa manajemen laba

dilakukan dengan memanipulasikomponen biaya, komponen pendapatan, dan

memanipulasi margin.

Cara yang paling umum digunakan dalam mengukur manajemen laba

adalah dengan menggunakan kebijakan akrual (discretionary accruals) yait u

dengan menggeser atau mengakui pendapatan periode yang akan datang menjadi

pendapatan saat ini (Rangan, 1998). Kebijakan akrual dilakukan dengan

mengendalikan transaksi akrual sehingga laba terlihat tinggi tapi transaksi tersebut

tidak mempengaruhi arus kas. Pengukuran manajemen laba secara konvensional

menggunakan Discretionary Accruals (DA). Nilai DA sebagai proksi manajemen

laba telah digunakan oleh beberapa peneliti antara lain Healy (1985), DeAngelo

(1986), Dechow dan Sloan (1991), Jones (1991), dan Dechow et al. (1995).

Dechow et al.(1995) mengembangkan model berdasarkan pada model Jones

(1991). Model ini dikenal dengan model modified Jones.

Dalam penelitian ini, pengukuran manajemen laba menggunakan dasar

penelitian oleh barth (2008) yang dalam penelitiannya pengukuran manajemen

laba berkaitan dengan earning smoothing yang didasarkan pada tiga regresi yaitu,

perbedaan perubahan net income yang diukur dengan total aset, rasio tengah dari

perbedaan perubahan net income pada perbedaan perubahan dalam arus kas

operasi, dan Korelasi antara akrual dan arus kas.

B. PERUMUSAN HIPOTESIS

Beberapa penelitian telah banyak dilakukan mengenai adopsi IFRS

terhadap kualitas informasi akuntansi yang dicerminkan dengan manajemen laba

di tiap negara di dunia. Antara lain adalah penelitian oleh Barth et al. (2008) yang

meneliti kualitas akuntansi sebelum dan sesudah dikenalkannya IFRS dengan

menggunakan sampel sebanyak 327 perusahaan di 21 negara yang telah

mengadopsi IAS secara sukarela antara tahun 1994 dan 2003. Dalam penelitian ini

ditemukan bukti bahwa setelah diperkenalkannya IFRS, tingkat manajemen laba

menjadi lebih rendah, relevansi nilai menjadi lebih tinggi, dan pengakuan

kerugian menjadi semakin tepat waktu, dibandingkan dengan masa sebelum

transisi di mana akuntansi masih berdasarkan local GAAP.

Penelitian ini didukung oleh Chen et al. (2010) juga menemukan bukti

empiris bahwa dengan adopsi IFRS secara mandatory dapat meningkatkan

kualitas informasi akuntansi dan menurunkan manajemen laba dibandingkan

sebelum mengadopsi IFRS.

Penelitian-penelitian yang lain juga menekankan pengaruh positif adopsi

diantaranya adalah penelitian oleh Hung dan Subramanyan (2007) yang

membandingkan dampak IAS dengan standar akuntansi Jerman terhadap laporan

keuangan yang hasilnya menunjukkan bahwa standar akuntansi Jerman lebih

menekankan pada income smoothing, sedangkan IAS lebih menekankan pada fair

value dan penilaian pada neraca. IAS signifikan meningkatkan book value dari

laba yang juga meningkatkan value relevance dari laba itu sendiri serta

meningkatkan timeliness dari informasi akuntansi.

Penelitian oleh Horton dan Serafeim (2010) yang mempelajari rekonsiliasi

aturan akuntansi dari GAAP ke IFRS pada tahun 2005 di Inggris, pada saat adopsi

IFRS wajib bagi semua perusahaan. Hasilnya menunjukkan bahwa pasar bereaksi

terhadap penyesuaian laba negatif karena rekonsiliasi IFRS dan juga penyesuaian

positi (negatif) saat sebelum dan setelah IFRS. Ini mengindikasikan bahwa

kualitas informasi akuntansi menjadi lebih informatif. Penelitian oleh Daske et.al

(2008) tentang konsekuensi ekonomis dari adopsi IFRS secara mandatory di

seluruh dunia dengan mengamati dampak adopsi IFRS terhadap likuiditas pasar,

cost of capital dan penilaian terhadap ekuitas yang diproksikan melalui tobins’Q,

dengan sampel 26 perusahaan besar di negara di seluruh dunia. Hasilnya

menunjukkan bahwa secara rata-rata likuiditas pasar meningkat setelah adopsi

IFRS, cost of capital perusahaan menjadi rendah, dan terjadi peningkatan nilai

ekuitas.

Selanjutnya penelitian oleh Anggraita (2012) yang menemukan adanya

penurunan manajemen laba pada masa setelah adopsi IFRS khususnya pada

komponen proksi manajemen laba. Mengacu pada pernyataan IAI tahun 2009

yang menyebutkan bahwa IFRS dapat mempersulit tindakan manajemen laba

melalui penerapan fair value dan balance sheet approach, maka asumsi dalam

penelitian ini adalah perusahaan yang mengadopsi IFRS secara penuh cenderung

memiliki tingkat manajemen laba yang lebih kecil.

Berdasarkan penjelasan di atas, maka hipotesis 1 yang diajukan dalam

penelitian ini adalah :

H1 : Adopsi IFRS berpengaruh terhadap manajemen laba

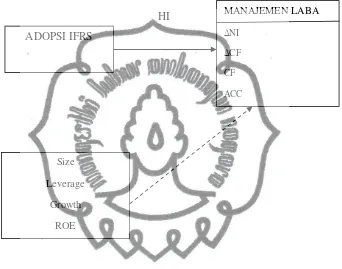

C. KERANGKA BERPIKIR

Kerangka berpikir teoritis digunakan sebagai dasar untuk merumuskan

hipotesis yang menunjukkan pengaruh adopsi IFRS, manajemen laba.

Faktor-faktor lain seperti size, leverage, growth dan ROE juga perlu diperhatikan dalam

manajemen laba.

Model kerangka pemikiran teoritis dalam penelitian ini digambarkan

sebagai berikut :

Gambar 2.2

Kerangka Berpikir

HI

Keterangan :

Model teori yang digunakan dalam studi ini adalah adopsi IFRS dengan

manajemen laba dan variabel kontrol yaitu size, leverage, growth, dan ROE.

Menunjukkan bagaimana pengaruh adopsi IFRS terhadap manajemen laba yang

diukur dengan tiga proksi earning smoothing yaitu perbedaan perubahan net

income ( NI), Rasio tengah perubahan net income ( CF) dan korelasi antara

akrual deangan cash flows. Dalam penelitian ini juga menggunakan variabel

kontrol untuk data menangkap apakah ada pengaruh-pengaruh lain yang berbeda

antara lain size,leverage,growth, dan ROE. ADOPSI IFRS

Size Leverage

Growth ROE

MANAJEMEN LABA NI

CF

CF

ACC

30

BAB III

METODE PENELITIAN

A. JENIS PENELITIAN

Penelitian ini menggunakan metode survey data sekunder yang dilakukan

pada perusahaan manufaktur yang terdaftar di BEI periode 2007 dan 2013. Jenis

penelitian ini bersifat study empiris kuantitatif.

Penelitian ini dilakukan untuk menganalisis apakah terdapat pengaruh

adopsi IFRS terhadap praktik manajemen laba pada perusahaan sektor manufaktur

yang terdaftar di BEI.

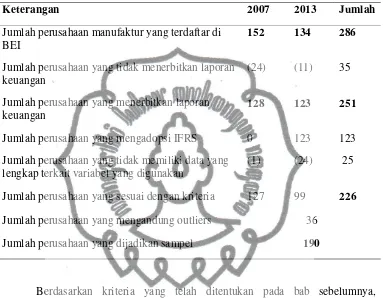

B. POPULASI, SAMPEL DAN PENGAMBILAN SAMPEL

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2007 dan tahun 2013. Dipilih tahun 2007 dan 2013

karena penelitian ini bertujuan untuk mengetahui pengaruh adopsi IFRS terhadap

manajemen laba pada saat sebelum dan sesudah masa adopsi IFRS. Dimana tahun

2007 adalah periode sebelum IFRS diadopsi dan tahun 2013 adalah periode

setelah IFRS diadopsi di Indonesia. Teknik pengambilan sampel yang digunakan

adalah purposive sampling yaitu pengambilan sampel dengan beberapa kriteria

tertentu, antara lain :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) dan dipublikasikan dalam website resmi BEI

(http://www.idx.co.id) dan website resmi perusahaan tahun 2007

dan 2013.

2. Perusahaan tersebut menerbitkan laporan keuangan dari tahun 2007

dan tahun 2013 dan dipublikasikan di Bursa Efek Indonesia.

3. Memiliki data yang lengkap yang terkait dengan variabel yang

digunakan.

C. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

1. Variabel Independen

Dalam penelitian ini menggunakan variabel independen IFRS. Pengukuran

variabel ini menggunakan variabel dummy, yaitu nilai 0 jika perusahaan belum

menerapkan IFRS dan nilai 1 jika perusahaan sudah menerapkan IFRS.

2. Variabel Dependen

Dalam penelitian ini menggunakan variabel dependen manajemen laba.

Manajemen laba yang dimaksud dalam studi ini adalah rekayasa laba dengan

menaikkan (menurunkan) laba pada komponen akrual yang dilaporkan saat kini

dari suatu unit yang menjadi tanggung jawab manajer. Manajemen laba dalam

penelitian ini menggunakan model Barth (2008). Dalam model Barth (2008)

pengukuran manajemen laba berkaitan dengan earnings smoothing dan dijelaskan

sebagai berikut.

1. Perbedaan perubahan net income ( NI) yang didasarkan pada total aset

(Lang, Ready, dan Wilson, 2006).

NI = α0+ α1SIZE + α2LEV + α3GROW + α4ROE + εi (1)

2. Rasio tengah perubahan net income terhadap perubahan arus kas operasi

( CF).

CF = α0+ α1SIZE + α2LEV + α3GROW + α4ROE + εi (2)

3. Korelasi antara akrual dan cash flows

CF = α0+ α1SIZE + α2LEV + α3GROW + α4ROE + εi (3)

ACC = α0+ α1SIZE + α2LEV + α3GROW + α4ROE + εi (4)

Dimana :

Size : ukuran perusahaan yang diukur dari logaritma total asset

perusahaan pada akhir tahun. secara matematis.

Leverage : perhitungan dari total kewajiban dibagi dengan total ekuitas

Growth : tingkat Pertumbuhan perusahaan

ROE : kemampuan perusahaan menggunakan ekuitas perusahaan

untuk menghasilkan laba.

3. Variabel Kontrol

Dalam penelitian ini menggunakan variabel kontrol untuk dapat

menangkap apakah ada pengaruh – pengaruh lain yang berbeda . Variabel kontrol

yang digunakan dalam penelitian ini antara lain sebagai berikut :

3.1 Size (Ukuran Perusahaan)

Ukuran perusahaan menunjukkan seberapa besar kekayaan perusahaan

simbol SIZE diperoleh dari logaritma total asset perusahaan pada akhir tahun.

secara matematis (Hsu dan Koh, 2005) ukuran perusahaan diformulasikan sebagai

berikut :

SIZEit = Log. Total Asetit

Keterangan:

SIZEit = Ukuran perusahaan i pada periode t

Log. Total Asset it = Logaritma total asset perusahaan i pada periode t

3.2 Leverage

Leverage menunjukkan seberapa besar perusahaan dibiayai oleh hutang

pihak ketiga dalam mengelola perusahaan. Variabel leverage yang diberi simbol

LEV diperoleh dari rasio antara nilai buku total hutang terhadap nilai buku asset

perusahaan (Watts dan Zeimmerman, 1986) Secara matematis, leverage

perusahaan diformulasikan sebagai berikut:

Keterangan:

LEVit = Leverage perusahaan i pada periode t

Dit = Nilai buku total hutang perusahaan i pada periode t

TAit = Nilai buku total asset perusahaan i pada periode t

3.3 Growth

Growth menunjukkan tingkat pertumbuhan dari perusahaan tersebut.

Variabel growth diberi simbol Grow diperoleh dari rasio antara total asset

sekarang terhadap total asset tahun sebelumnya. secara sistematis (Healy dan

Palepu, 2003) Growth diformulasikan sebagai berikut:

Keterangan:

Growit = Growth perusahaan i pada periode t

TAit = Total Asset perusahaan i pada periode t

TAit-1 = Total Asset perusahaan i pada periode t-1

3.4 ROE

Return on Equity menunjukkan kemampuan perusahaan menggunakan

ekuitas perusahaan untuk menghasilkan laba. Variabel Return on Equity yang

diberi simbol ROE diperoleh dari rasio antara laba sebelum bunga dan pajak

(earning before interest and tax) terhadap nilai buku total ekuitas perusahaan

(Chen et al., 2000) Secara sistematis, Return on Equity diformulasikan sebagai

berikut :

Keterangan:

ROEit =Return on Equity perusahaan i pada periode t

EBITit = Earningbefore interest and tax perusahaan i pada periode t

D. TEKNIK ANALISIS DATA

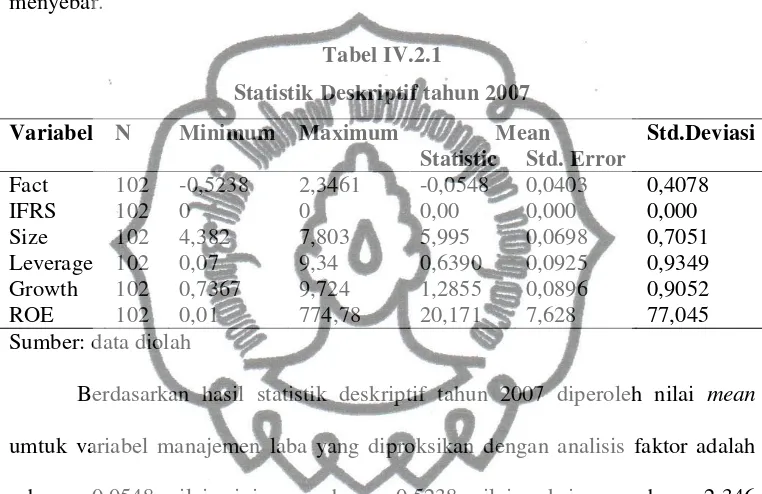

1. Statistik Deskriptif

Sebelum melakukan uji hipotesis terlebih dahulu dilakukan uji statistik

yang berupa statistik deskriptif. Statistik deskriptif meliputi mean serta standart

deviasi yang bertujuan mengetahui distribusi data yang menjadi sampel.

2. Uji Asumsi Klasik

Penggunaan uji asumsi klasik dilakukan untuk menghindari penyimpangan

terhadap asumsi-asumsi dasar yang dapat menyebabkan estimasi keefesienan

kurang akurat, sehingga menimbulkan interprestasi dan kesimpulan yang salah.

dapun penggunaan pengujian asumsi klasik yaitu normalitas, autokorelasi,

multikolinearitas dan heterokedastisitas.

2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah residual/error regresi

berdistribusi normal atau tidak. Asumsi normalitas yang digunakan dalam regresi

berganda ditunjukkan dengan estimator yang memiliki varians minimum di semua

kelas estimator dengan distribusi rata-rata nol (zero mean) atau sering disebut

BLUE (Best Linier Unbiased Estimator) (Gujarati, 2003:79). Pada penelitian ini

untuk mendeteksi normalitas digunakan uji Kolmogorov-Smirnov (K-S) yang

Namun data yang tidak normal tidak dipermasalahkan apabila jumlah sampel

besar (Hair et al. 1988).

2.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji keberadaan korelasi antar

anggota observasi yang dilakukan baik pada periode t dengan periode t-1 (data

time series) atau pada ruang (data cross-sectional) dalam sebuah model regresi

linier (Gujarati, 2003:442). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Pada penelitian ini

menggunakan Uji Durbin-Watson (BW Test). Dari pengujian ini dapat dilihat

apakah terjadi autokorelasi atau tidak. Nilai DW yang didapat dari SPSS akan

dibandingkan dengan table dengan menggunakan nilai signifikan 5%, jumlah

sampel (n), dan jumlah variable independent. Bila nilai DW lebih besar dari

batas atas (du) dan rank dari 4-du, maka dapat dinyatakan tidak terdapat

autokorelasi.

2.3 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji adanya korelasi antar

variabel bebas (independen) dalam sebuah model. Dalam sebuah model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen karena

akan mengurangi (melemahkan) daya prediksi variabel independen. Akibat dari

adanya multikolinearitas ini adalah koefisien regresinya tidak tertentu atau

kesalahan standarnya tidak terhingga. Multikolinearitas dapat dilihat dengan VIF

(variance inflation factor) bila nilai VIF kurang dari 10 dan nilai tolerance diatas

0,10, maka tidak terdapat gejala multikolinearitas dan begitu pula sebaliknya.

2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji adanya ketidaksamaan

variansi dari residual satu pengamatan ke pengamatan lainnya dalam sebuah

model regresi (Gujarati, 2003: 387). Uji heterokedastisitas dilakukan dengan

meregresikan nilai absolut residual dengan variabel independennya. Uji

heterokedastisitas menggunakan uji Glejser. model regresi dikatakan

homokedaskisitas apabila nilai probabilitas dari hasil uji ini tidak signifikan atau

diatas 0,05. Apabila terjadi heterokedastisitas maka diobati dengan menggunakan

metoda White’s Heteroscedasticity-ConsistentVariance.

3. Pengujian Hipotesis

Setelah persamaan regresi terbebas dari asumsi dasar tersebut maka

selanjutnya dilakukan pengujian hipotesis. Data yang telah terkumpul dianalisis

dengan menggunakan alat analisis statistik, yakni analisis regresi βlinear

berganda. Analisis regresi berganda yang digunakan akan valid bila data

terdistribusi secara normal, bebas dari multikolinieritas, autokorelasi dan

heteroskedastisitas. Pengujian hipotesis ini digunakan untuk menguji pengaruh

IFRS terhadap praktik manajemen laba.

Persamaan regresi nya adalah sebagai berikut :

EM = β0 + β1D+ β2SIZE +β3LEV +β4GROWTH + β5ROE+ εit……(5)

Keterangan :

ROE : Proksi dari profitabilitas (Return on Equity)

3.1 Uji t

Uji t digunakan untuk mengetahui apakah variabel bebas secara parsial

mempengaruhi variabel terikat dengan asumsi variabel independen lainnya

konstan. Langkah-langkah untuk melakukan pengujian adalah :

1.Menentukan hipotesis nol (Ho) dan Hipotesis alternatif (Ha)

Ho = b1 = 0, artinya variabel independen secara individu tidak berpengaruh terhadap variabel dependen.

Ha ≠ b1 ≠ 0, artinya variabel independen secara individu berpengaruh terhadap variabel dependen.

2.Menentukan tingkat signifikan (α) yaitu sebesar 5% dan degree of freedom (df) = (n-k) untuk menentukan besarnya nilai t table sebagai batas daerah penerimaan/ penolakkan hipotesis

3.Menghitung nilai t hitung dengan rumus t hitung = β1/σβ1 4.Keputusan