ANALISIS RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2010-2011

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Manajemen Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

DisusunOleh : NUNUNG INDRIASTUTI

B 100 100 037

FAKULTAS EKONOMI DAN BISNIS

ANALISIS RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2010-2011

Nunung Indriastuti

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta Jalan Ahmad Yani Tromol Pos 1, Kartasura, Jawa Tengah Indonesia Surakarta 57102

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor industri barang konsumsi yang terdaftar di BEI, dengan periode penelitian tahun 2010-2011 sebanyak 33 perusahaan, sedangkan yang dijadikan obyek penelitian (sampel) yaitu sebanyak 31 perusahaan. Teknik penentuan sampel menggunakan metode purposive sampling. Alat analisis yang digunakan adalah analisis regresi berganda, uji t, uji F dan koefisien determinasi yang diuji dengan asumsi klasik.

Dari hasil pengujian hipotesis dapat diketahui besarnya Fhitung variabel Current Ratio (CR), Debt to Equity Ratio (DER), Total asset Turnover (TAT), dan Net Profit Margin (NPM) secara bersama-sama mempunyai pengaruh terhadap variabel perubahan laba dan hasil analisis uji t diketahui Current Ratio (CR) dan Net Profit Margin (NPM) berpengaruh signifikan terhadap perubahan laba, sedangkan untuk variabel Debt to Equity Ratio (DER) dan Total Asset Turnover (TAT) tidak berpengaruh signifikan terhadap perubahan laba. Hasil ini juga menunjukkan bahwa Net Profit Margin (NPM) memiliki pengaruh yang paling dominan mempengaruhi perubahan laba.

Kata kunci: Perubahan laba, current ratio, debt toequity ratio, total asset turnover dan net profit margin

PENDAHULUAN

Laba pada umumnya dipakai sebagai ukuran dari prestasi yang dicapai oleh suatu perusahaan sehingga laba dapat dijadikan sebagai dasar untuk pengambilan keputusan investasi dan prediksi untuk meramalkan perubahan laba yang akan datang. Laba yang diperoleh perusahaan untuk tahun yang akan datang tidak dapat dipastikan, maka perlu adanya prediksi perubahan laba.

Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana. (Zaki Baridwan, 1997). Rasio keuangan yang digunakan dalam penelitian ini adalah rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Rasio likuiditas diwakili oleh current ratio, rasio solvabilitas diwakili oleh debt to equity ratio, rasio aktivitas diwakili oleh total asset turnover, dan rasio profitabilitas diwakili oleh Net profit margin.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2011”.

TINJAUAN PUSTAKA A. Laporan Keuangan

berkaitan dengan laporan tersebut misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

B. Rasio Keuangan

1. Analisis Rasio Keuangan

Munawir (2004) menyatakan bahwa rasio menggambarkan suatu hubungan atau perbandingan (mathematical relationship) antara suatu jumlah yang lain dan dengan menggunakan alat analisa berupa ratio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka ratio tersebut dibandingkan dengan angka ratio pembanding yang digunakan sebagai standar.

2. Jenis-jenis Rasio Keuangan

Hanafi dan Halim (2007) mengelompokkan analisis rasio keuangan ke dalam lima macam katagori, yaitu:

a. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaannya).

b. Rasio Aktivitas

Rasio ini melihat pada beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Empat rasio aktivitas yang akan dibicarakan adalah Rata-rata umur piutang, Perputaran persediaan, Perputaran Aktiva Tetap dan Perputaran Total Aktiva.

c. Rasio Solvabilitas

d. Rasio Profitabilitas

Rasio profitabilitas ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham yang tertentu. Ada tiga rasio yang sering dibicarakan, yaitu: profit margin, return on asset (ROA) dan return on equity (ROE). e. Rasio pasar

Rasio pasar yang mengukur harga pasar relatif terhadap nilai buku. Sudut pandang rasio ini lebih banyak berdasarkan pada sudut investor (atau calon investor), meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio ini. Ada beberapa rasio yang bisa dihitung: PER (Price Earning Ratio), dividend yield dan pembayaran dividen (dividend payout).

C. Laba

Ghozali dan Chariri (2007) mengungkapkan pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya.

Belkaoui (1993) mengemukakan bahwa laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam pelbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi dan pengambilan keputusan dan unsur prediksi.

D. Pengembangan Hipotesis

1. Current Ratio dan Perubahan Laba

membuktikan kurang tegas karena kompleksitas dan kekuatan penelitian cross section melaporkan hubungan yang positif antara Current ratio dengan perubahan laba kami menghipotesiskan bahwa:

H1 : Ada pengaruh positif antara CR dengan perubahan laba.

2. DER dengan Perubahan Laba

Bukti empiris tentang hubungan antara DER dan perubahan laba ditunjukan oleh beberapa peneliti yang menemukan hubungan positif antara DER dengan perubahan laba (Sari, 2008 dan Sitorus, 2005). Hal ini juga didukung oleh Cahyani (2012), Juliana dan Sulardi (2003) yang membuktikan bahwa DER dengan perubahan laba mempunyai pengaruh positif signifikan. Peneliti lain memberikan bukti yang bertentangan misalnya, penelitian yang dilakukan oleh Syamsudin dan Primayuta (2009) dan Suwarno (2004) menunjukkan adanya hubungan negatif antara DER dengan perubahan laba. Meskipun secara empiris memberikan bukti yang kurang tegas karena kompleksitas dan kekuatan penelitian cross section melaporkan hubungan yang positif antara DER dengan perubahan laba kami menghipotesiskan bahwa:

H2 : Ada pengaruh negatif antara DER dengan perubahan laba.

3. TAT dengan Perubahan Laba

Bukti empiris pada hubungan Total Asset Turnover (TAT) dan perubahan laba ditunjukkan oleh beberapa peneliti yang menunjukkan bahwa total asset turnover berpengaruh positif dan signifikan terhadap perubahan laba (Syamsudin dan Primayuta, 2009 dan Purnawati, 2005). Hasil yang berbeda diberikan oleh Suprihatmi dan Wahyudin (2004) yang menyimpulkan bahwa total asset turnover tidak berpengaruh signifikan terhadap perubahan laba. Dari penjelasan teoritis dan bukti empiris diatas peneliti mengusulkan hipotesis sebagai berikut:

4. NPM dengan Perubahan Laba

Bukti empiris tentang hubungan NPM dengan perubahan laba yaitu dapat disimpulkan dari hasil penelitian Mahfoedz (1994), Asyik dan Soelistyo (2000) serta Suwarno (2004) yang dalam penelitiannya menunjukkan bahwa NPM berpengaruh positif signifikan terhadap perubahan laba satu tahun kedepan.Semakin besar NPM maka kinerja perusahaan akan semakin produktif sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan. Bukti lain tentang hubungan positif antara NPM dengan perubahan laba diberikan oleh hasil penelitian Takarini (2003) dan Cahyani (2012).

Berdasarkan penjelasan teori dan bukti empiris diatas peniliti mengasumsikan sebagai berikut:

H4 : Adanya pengaruh positif antara NPM dengan perubahan laba.

METODE PENELITIAN A. Kerangka Pemikiran

[image:8.595.112.527.509.770.2]Rasio-rasio keuangan yang digunakan dalam penelitian ini terdiri dari empat rasio, yaitu Current ratio, Debt to equity ratio, Total asset turnover dan Net profit margin.

Gambar 3.1 Kerangka Pemikiran

Net Profit Margin (X4) Total Asset Turnover (X3) Debt to Equty Ratio (X2) Current Ratio (X1)

B. Definisi Operasional dan Pengukurannya 1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah perubahan laba. Rumus perhitungan perubahan laba sebagai berikut:

ΔEit = Perubahan laba untuk periode t

Eit = Laba pada pada periode yang dihitung angka perubahannya Eit- =laba pada pada periode satu tahun sebelumnya

i = data observasi ke-i 2. Variabel Independen

a. CR (Current Ratio)

Current ratio merupakan perbandingan antara aktiva lancar dibagi dengan kewajiban lancar. Current ratio dapat dirumuskan sebagai berikut (Fahmi, 2011):

b. DER (Debt to Equity Ratio)

Debt to equity ratio merupakan perbandingan jumlah kewajiban lancar dan hutang jangka panjang terhadap modal sendiri. Debt to equity ratio dapat dirumuskan sebagai berikut (Fahmi, 2011):

a. TAT(Total Asset Turnover)

Total asset turnover merupakan salah satu rasio yang menunjukkan efisiensi penggunaan seluruh aktiva (total asset) perusahaan untuk menunjang penjualan. Total asset turnover dapat dirumuskan sebagai berikut (Fahmi, 2011):

b. NPM (Net Profit Margin)

Net profit margin merupakan perbandingan laba bersih terhadap penjualan. Net profit margin dapat dirumuskan sebagai berikut (Fahmi, 2011):

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2012). Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI tahun 2010-2011. Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012). Sampel dalam penelitian ini dipilih dengan metode purposive sampling dengan kriteria berikut ini.

1. Perusahaan manufaktur pada sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama periode analisis.

2. Menerbitkan laporan keuangan per 31 Desember 2010-2011.

3. Memiliki data dan laporan keuangan yang berkaitan dengan pengukuran variabel penelitian.

Metode Analisis Data

1. Analisis Statistik Deskriptif

2. Metode Regresi Linier Berganda

Penelitian ini terdiri dari 4 variabel independen (current ratio, debt to equity, total asset turnover, net profit margin) dan 1 variabel dependen (perubahan laba), sehingga menggunakan persamaan regresi berganda. Persamaan regresi yang digunakan adalah :

ΔEi = α + β1CR + β2DER + β3TAT + β4NPM + e

Dimana:

ΔEi = Perubahan laba

α = Koefisien konstanta

β = Koefisien regresi dari masing-masing variabel CR = Current ratio

DER = Debt to equity ratio TAT = Total asset turnover NPM = Net profit margin e = Koefisien eror

3. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fit. Secara statistik, hal tersebut dapat diukur dengan nilai statistik t, nilai statistik F, dan koefisien determinasi. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali, 2011).

HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian

1. Analisis Statistik Deskriptif

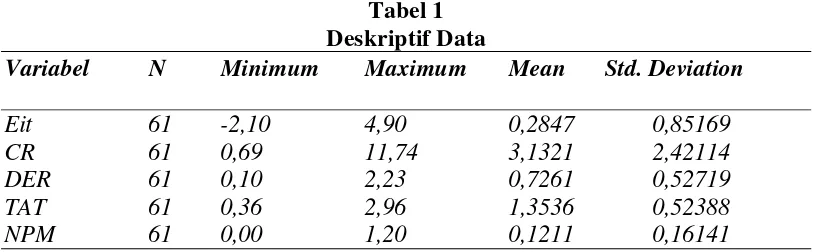

Tabel 1 Deskriptif Data

Variabel N Minimum Maximum Mean Std. Deviation

Eit 61 -2,10 4,90 0,2847 0,85169 CR 61 0,69 11,74 3,1321 2,42114 DER 61 0,10 2,23 0,7261 0,52719

TAT 61 0,36 2,96 1,3536 0,52388

NPM 61 0,00 1,20 0,1211 0,16141

Sumber: Data yang diolah

Berdasarkan hasil statistik deskriptif tabel 1 dapat dijelaskan bahwa Variabel perubahan laba memiliki nilai minimal sebesar -2,10, nilai maksimum sebesar 4,90 serta nilai rata-rata perubahan laba untuk semua perusahaan sebesar 0,2847, sedangkan nilai standar deviasi yang dihasilkan sebesar 0,85169.

Variabel CR memiliki nilai minimal sebesar 0,69, nilai maksimum sebesar 4,90 serta nilai rata-rata CR untuk semua perusahaan sebesar 3,1321, sedangkan nilai standar deviasi yang dihasilkan sebesar 0,85169.

Variabel DER memiliki nilai minimal sebesar 0,10, nilai maksimum sebesar 2,23 serta nilai rata-rata DER untuk semua perusahaan sebesar 0,7261 sedangkan nilai standar deviasi yang dihasilkan sebesar 0,52719.

Variabel TAT memiliki nilai minimal sebesar 0,36 nilai maksimum sebesar 2,96 serta nilai rata-rata TAT untuk semua perusahaan sebesar 1,3536 sedangkan nilai standar deviasi yang dihasilkan sebesar 0,52388.

Variabel NPM memiliki nilai minimal sebesar 0,00 nilai maksimum sebesar 1,20 serta nilai rata-rata NPM untuk semua perusahaan sebesar 0,1211 sedangkan nilai standar deviasi yang dihasilkan sebesar 0,16141.

2. Uji Regresi Linier Berganda

Berdasarkan hasil uji regresi linier berganda dapat diperoleh persamaan regresi linier berganda sebagai berikut:

3. Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi(R²) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel independennya. Nilai ketepatan R² antara 0< R²<1.

Tabel 3

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 0.715a 0.512 0.477 0.61595

a. Predictors: (Constant), NPM, TAT, CR, DER

Pada tabel 3 diatas dapat dilihat nilai R² adalah 0,512. Dengan demikian maka dapat dinyatakan bahwa variabel dari perubahan laba dijelaskan oleh variabel CR, DER, TAT, dan NPM sebesar 51,2% dan sisanya dipengaruhi oleh faktor lain sebesar 48,8% (100%-51,2%).

b. Uji F (Signifikansi Secara Simultan)

Pengujian ini dimaksudkan untuk mengetahui pengaruh antara variabel independen dan variabel dependen secara simultan.

Dari uji ANOVA (analysis of varians) atau uji F, menunjukkan bahwa nilai Fhitung sebesar 14,679. Sedangkan Ftabel sebesar 2,56 dengan n–k-1 ( 61 – 4 -1= 56 ) dengan signifikan 0,00 < 0,05 sehingga Fhitung > Ftabel, maka dapat disimpulkan bahwa secara bersama-sama variabel independen (CR, DER, TAT, NPM) berpengaruh signifikan terhadap variabel dependen (laba bersih). c. Uji t (Signifikansi Secara Parsial)

variabel net profit margin diketahui bahwa masing-masing nilai thitung lebih besar dari pada ttabel dan nilai signifikan net profit margin

kurang dari α yang ditentukan yaitu 0,05.

B. Pembahasan

Current ratio menunjukkan perbandingan antara aktiva lancar dengan kewajiban (hutang) lancar dan pengaruh negatif menunjukkan bahwa adanya efisiensi kinerja perusahaan dalam mengoptimalkan aktiva lancar untuk menjamin hutang lancarnya. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Syamsudin dan Primayuta (2009) yang menyimpulkan bahwa current ratio berpengaruh negatif dan signifikan terhadap perubahan laba.

Debt to equity ratio dalam penelitian ini diukur berdasarkan besarnya jumlah hutang dibandingkan dengan keseluruhan modal sendiri. Dari data penelitian dapat dilihat bahwa penyebab debt to equity ratio tidak berpengaruh tidak signifikan terhadap perubahan laba adalah tidak adanya efisiensi kinerja dari perusahaan dalam mengoptimalkan modal sendiri untuk menjamin seluruh hutang perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Syamsudin dan Primayuta (2009) dan Suwarno (2004) yang menyimpulkan bahwa debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap perubahan laba.

Total asset turn over mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Total asset turn over dalam penelitian ini dihitung dengan menggunakan persentase kenaikan atau penurunan penjualan berdasarkan aktiva tetap yang dimiliki oleh perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Suprihatmi dan Wahyudin (2004) yang menyimpulkan bahwa total asset turnover tidak berpengaruh signifikan terhadap perubahan laba.

margin dalam penelitian ini dihitung seberapa besar keuntungan perusahaan dapat diperoleh dari setiap rupiah penjualan. Hasil dari penelitian ini mendukung penelitian yang dilakukan oleh Cahyani (2010) dan Asyik dan Soelistyo (2000) yang menyimpulkan bahwa net profit margin berpengaruh positif signifikan terhadap perubahan laba.

PENUTUP A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab-bab sebelumnya dan pengujian yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut:

1. Hasil penelitian ini membuktikan hipotesis pertama yang digunakan yang menyatakan bahwa Current Ratio berpengaruh secara signifikan terhadap perubahan laba, hal ini ditunjukkan dengan perolehan nilai thitung untuk variabel Current Ratio yang lebih kecil daripada nilai ttabel-nya, serta nilai signifikan terhitung yang lebih kecil daripada tingkat signifikan yang digunakan.

2. Hasil penelitian ini juga membuktikan hipotesis kedua yang digunakan yang menyatakan bahwa Debt to Equity Ratio tidak berpengaruh secara signifikan terhadap perubahan laba, ditunjukkan dengan perolehan nilai thitung untuk variabel Debt to Equity Ratio yang lebih kecil dari pada nilai ttabel-nya, serta nilai signifikan terhitung yang lebih besar dari pada tingkat signifikan yang digunakan.

3. Hasil penelitian ini juga membuktikan hipotesis ketiga yang digunakan yang menyatakan bahwa Total Asset Turnover tidak berpengaruh secara signifikan terhadap perubahan laba, ditunjukkan dengan perolehan nilai thitung untuk variabel Total Asset Turnover yang lebih kecil dari pada nilai ttabel-nya, serta nilai signifikan terhitung yang lebih besar dari pada tingkat signifikan yang digunakan.

terhadap perubahan laba, ditunjukkan dengan perolehan nilai thitung untuk variabel Net Profit Margin yang lebih besar dari pada nilai ttabel-nya, serta nilai signifikan terhitung yang lebih kecil dari pada tingkat signifikan yang digunakan.

5. Hasil pengujian terhadap Uji F (F-test) diketahui bahwa model regresi yang digunakan layak digunakan sebagai metode perhitungan dalam penelitian ini, dikarenakan kedua variabel independen (Current ratio, debt to equity ratio, total asset turnover dan net profit margin) ketika digunakan secara simultan/bersama-sama berpengaruh secara signfikan terhadap variabel dependen perubahan laba.

B. Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan, baik dalam pengambilan sampel maupun dalam pengukuran variabel. Beberapa keterbatasan dalam penelitian ini antara lain:

1. Jumlah sampel yang diperoleh pada penelitian ini terbatas pada 31 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Hal ini disebabkan karena pendeknya periode pengamatan yang dilakukan (2010-2011). Populasi dalam penelitian ini hanya terbatas pada satu jenis perusahaan yaitu perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. 2. Jumlah variabel yang diteliti pada penelitian ini hanya terbatas pada

variabel, current ratio, debt to equity ratio, total asset turnover dan net profit margin.

C. Saran

Dari hasil kesimpulan dan keterbatasan dalam penelitian ini, maka saran yang dapat diberikan peneliti adalah sebagai berikut:

selain variabel yang digunakan dalam penelitian ini dan memperluas penelitian ini dengan cara menambahkan tahun pengamatan agar memperoleh hasil penelitian yang lebih akurat

2. Bagi investor sebaiknya lebih teliti dalam menilai laporan keuangan perusahaan khususnya informasi kinerja keuangan mengenai rasio keuangan dalam penelitian ini yaitu CR, DER, TAT dan NPM dalam mempengaruhi laba perusahaannya dan untuk melihat kekuatan serta kelemahan perusahaan.

DAFTAR PUSTAKA

Baridwan, Z. 1997. Alat Analisa Keuangan. Yogyakarta: BPFE. Belkaoui, Ahmed Riahi. 1993. Teori Akuntansi. Erlangga.

Chariri, Anis dan Imam Ghozali. 2007. Teori Akuntansi. Semarang: UNDIP

Dian, Aulia Cahyani. 2012. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Surakarta: UMS

Fadjrih, Asyik Nur dan Soelistyo. 2000. “Kemampuan Rasio Keuangan dalam Memprediksi Laba, Penetapan Rasio Keuangan sebagai Discriminator”.

Jurnal Ekonomi dan Bisnis Indonesia. Vol. 15, No. 3: 313-331, juli 2000. Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: alfabeta

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Hanafi, Mamduh M. dan Abdul Halim. 2007. Analisis Laporan Keuangan. UPP AMP YKPN.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Meythi. 2005. “Rasio Keuangan Yang Paling Baik Untuk Memprediksi

Pertumbuhan Laba Suatu Studi Empiris Pada Perusahaan Manufaktur Yng

Terdaftar Di Bursa Efek Jakarta”. Jurnal Ekonomi dan Bisnis. Vol. X1. No. 2

Munawir. 2004. Analisa Laporan Keuangan. Yogyakarta : Liberty

Sugiono. 2012. Metode Penelitian Kombinasi (Mixed Methods). Bandung: alfabeta Syamsudin dan Primayuta, Ceky. 2009. Rasio Keuangan dan Prediksi Perubahan

Laba Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Bisnis, Vol. 13. No. 1. Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Suprihatmi. 2006. Pengaruh Rasio Keuangan Terhadap Kemampuan Memprediksi Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di PT Bursa Efek Jakarta. Jurnal Ekonomi dan Kewirausahaan. September 2006.

Takarini, Nurjanti dan Erni Ekawati. 2003. Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur di Pasar Modal Indonesia. Ventura. Vol. 6. No. 3.

Yuni Nurmala Sari. 2007. “Pengaruh Current Ratio, Debt To Equity Ratio, dan Total Asset Turn Over Terhadap Perubahan Laba Pada Perusahaan

Manufaktur Di Bursa Efek Jakarta”. (Online),