xiv ABSTRAK

PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP HUBUNGAN PENERAPAN E-FILING DENGAN EFISIENSI PELAPORAN SPT (Studi

Kasus di Kantor Pelayanan Pajak Pratama Sleman)

Mellinda Octariani NIM : 112114006 Universitas Sanata Dharma

Yogyakarta 2014

Direktorat Jenderal Pajak (DJP) melakukan reformasi perpajakan dengan menerapkan sistem e-Filing, dalam rangka memperbaiki sistem administrasi perpajakan.Penelitian ini bertujuan untuk mengetahui bagaimana persepsi wajib pajak orang pribadi terhadap hubunganpenerapan e-Filing dengan efisiensi pelaporan SPT di wilayah Kantor Pelayanan Pajak (KPP) Pratama Sleman.

Jenis penelitian ini adalah studi kasus.Teknik pengambilan sampel yang digunakan adalahconvenience sampling.Pengumpulan data dalam penelitian ini dilakukan dengan menyebarkan angket/kuesioner.Alat analisis yang digunakan adalah skala sikap dan korelasi Pearson Product Moment.Skala sikap digunakan untuk mengetahui tingkat optimalisasi penerapan e-Filing di KPP Pratama Sleman dan tingkat efisiensi pelaporan SPT menggunakan e-Filing menurut persepsi wajib pajak orang pribadi.Korelasi Pearson Product Moment digunakan untuk menganalisispersepsi wajib pajak orang pribadi terhadap hubungan penerapan e-Filingdengan efisiensi pelaporan SPT.

xv ABSTRACT

PERCEPTION OF INDIVIDUAL TAX PAYERS ABOUTTHE RELATIONBETWEEN THE APPLICATION OFE-FILINGAND THE

EFFICIENCY OF TAX RETURN REPORT A Case Study at Pratama Tax Office in Sleman

Mellinda Octariani Student Number: 112114006

Sanata Dharma University 2015

E-Filing (Electronic Filing) is a system that lauched byGeneral of Taxation in other to improve the tax administration system. This study tries to find out the perception of individual taxpayers about the relation betweene-Filing application and efficiency of tax return report at Pratama Tax Office in Sleman.

This research is case study method. The sampling technique in this study was convenience sampling. The data collection was done by distributing questionnaires. The tools that used in this analysis are attitude scale and pearson product moment correlation. Attitude scale used to find out the perception of individual taxpayers aboutthe optimalization of e-Filing application at Pratama Tax Office in Sleman, and the efficiency of tax return report. Pearson product moment correlation used to find out the perception of taxpayers about the relation between e-Filing application and the efficiency of tax return.

1

PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP HUBUNGAN PENERAPAN E-FILING DENGAN EFISIENSI PELAPORAN SPT

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Mellinda Octariani NIM : 112114006

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan bertekunlah dalam

doa! (Roma 12:12)

Bagaikan batu karang yang tak tergoncangkan oleh badai, demikian pula para bijaksana

tidak akan terpengaruh oleh celaan maupun pujian. (Buddha)

Skripsi ini ku persembahkan untuk:

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa atas kasih dan

berkat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang

berjudul Persepsi Wajib Pajak Orang Pribadi terhadap Hubungan Penerapan e-Filing

dengan Efisiensi Pelaporan SPT (Studi Kasus di Kantor Pelayanan Pajak Pratama

Sleman).Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

memperoleh gelar sarjanan pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Penulis mendapatkan banyak bantuan dari berbagai pihak dalam

menyelesaikan skripsi ini, oleh karena itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan kepada penulis untuk belajar dan

mengembangkan kepribadian.

2. Dra. YFM. Gien Agustinawansari, M.M., Ak., C.A., selaku Dosen Pembimbing

yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

3. Segenap Dosen Fakultas Ekonomi yang telah membimbing dan membagikan ilmu

dan membimbing penulis selama proses pembelajaran.

4. Segenap staf Sekretariat Fakultas Ekonomi yang telah memberikan pelayanan

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pajak ... 7

1. Pengertian ... 7

2. Fungsi Pajak ... 8

x

C. Wajib Pajak ... 9

D. Surat Pemberitahuan (SPT) ... 9

1. Pengertian ... 9

2. Fungsi SPT ... 10

3. Jenis SPT ... 10

E. Modernisasi Sistem Administrasi Perpajakan ... 11

1. Pengertian ... 11

2. Aspek-aspek Modernisasi Sistem Perpajakan ... 11

3. Modernisasi yang Dilakukan DJP ... 12

F. Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) ... 13

1. Pengertian ... 13

2. Tujuan e-Filing ... 14

3. Kelebihan e-Filing ... 15

4. Jenis Fasilitas e-Filing ... 16

G. Efisiensi ... 16

H. Persepsi ... 17

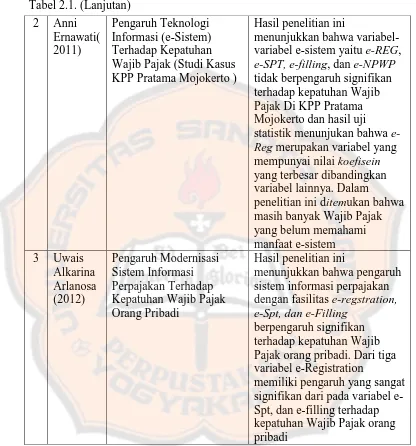

I. Penelitian Terdahulu ... 19

J. Perumusan Hipotesis ... 21

BAB I METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Subjek dan Objek Penelitian ... 24

C. Tempat Penelitian ... 25

D. Penetapan Populasi dan Sampel ... 25

E. Teknik Pengambilan Sampel ... 25

F. Teknik Pengumpulan Data ... 27

G. Variabel Penelitian ... 28

H. Uji Validitas dan Uji Reliabilitas ... 30

I. Teknik Analisis Data ... 31

BAB IV GAMBARAN UMUM KPP PRATAMA SLEMAN ... 35

A. Sejarah KPP Pratama Sleman ... 35

xi

C. Visi dan Misi Pelayanan ... 37

D. Struktur Organisasi KPP Pratama Sleman ... 37

E. Penggunaan e-Filing di KPP Pratama Sleman ... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

A. Deskripsi Data ... 39

B. Gambaran Responden ... 41

C. Analisis Data ... 42

D. Interpretasi Penelitian dan Pembahasan ... 48

BAB VI PENUTUP ... 56

A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 57

C. Saran ... 58

DAFTAR PUSTAKA ... 59

xii

DAFTAR TABEL

Halaman

Tabel 2.1. Penelitian Terdahulu ... 19

Tabel 3.1. Batasan Skor Reliabilitas Alpha Cronbach ... 31

Tabel 3.2. Perhitungan Batas Skala Sikap ... 33

Tabel 3.3. Kategori Skor Skala Sikap ... 33

Tabel 4.1. Penerimaan SPT Melalui Aplikasi e-Filing ... 38

Tabel 5.1. Rekapitulasi Frekuensi Jawaban Variabel Penerapan e-Filing ... 40

Tabel 5.2. Rekapitulasi Frekuensi Jawaban Variabel Efisiensi Pelaporan SPT .. 40

Tabel 5.3. Umur Responden ... 41

Tabel 5.4. Pendidikan Responden ... 42

Tabel 5.5. Hasil Uji Validitas Variabel Penerapan e-Filing ... 43

Tabel 5.6. Hasil Uji Validitas Variabel Efisiensi Pelaporan SPT ... 43

Tabel 5.7. Hasil Uji Reliabilitas Variabel Penerapan e-Filing... 44

Tabel 5.8. Hasil Uji Reliabilitas Variabel Efisiensi Pelaporan SPT ... 44

Tabel 5.9. Persepsi Wajib Pajak Terhadap Penerapan e-Filing ... 45

Tabel 5.10. Persepsi Wajib Pajak Terhadap Efisiensi Pelaporan SPT ... 46

xiii

DAFTAR GAMBAR

Halaman

Gambar I. Kerangka Penelitian ... 23

xiv ABSTRAK

PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP HUBUNGAN PENERAPAN E-FILING DENGAN EFISIENSI PELAPORAN SPT (Studi

Kasus di Kantor Pelayanan Pajak Pratama Sleman)

Mellinda Octariani NIM : 112114006 Universitas Sanata Dharma

Yogyakarta 2014

Direktorat Jenderal Pajak (DJP) melakukan reformasi perpajakan dengan menerapkan sistem e-Filing, dalam rangka memperbaiki sistem administrasi perpajakan.Penelitian ini bertujuan untuk mengetahui bagaimana persepsi wajib pajak orang pribadi terhadap hubunganpenerapan e-Filing dengan efisiensi pelaporan SPT di wilayah Kantor Pelayanan Pajak (KPP) Pratama Sleman.

Jenis penelitian ini adalah studi kasus.Teknik pengambilan sampel yang digunakan adalahconvenience sampling.Pengumpulan data dalam penelitian ini dilakukan dengan menyebarkan angket/kuesioner.Alat analisis yang digunakan adalah skala sikap dan korelasi Pearson Product Moment.Skala sikap digunakan untuk mengetahui tingkat optimalisasi penerapan e-Filing di KPP Pratama Sleman dan tingkat efisiensi pelaporan SPT menggunakan e-Filing menurut persepsi wajib pajak orang pribadi.Korelasi Pearson Product Moment digunakan untuk menganalisispersepsi wajib pajak orang pribadi terhadap hubungan penerapan e-Filingdengan efisiensi pelaporan SPT.

xv ABSTRACT

PERCEPTION OF INDIVIDUAL TAX PAYERS ABOUTTHE RELATIONBETWEEN THE APPLICATION OFE-FILINGAND THE

EFFICIENCY OF TAX RETURN REPORT A Case Study at Pratama Tax Office in Sleman

Mellinda Octariani Student Number: 112114006

Sanata Dharma University 2015

E-Filing (Electronic Filing) is a system that lauched byGeneral of Taxation in other to improve the tax administration system. This study tries to find out the perception of individual taxpayers about the relation betweene-Filing application and efficiency of tax return report at Pratama Tax Office in Sleman.

This research is case study method. The sampling technique in this study was convenience sampling. The data collection was done by distributing questionnaires. The tools that used in this analysis are attitude scale and pearson product moment correlation. Attitude scale used to find out the perception of individual taxpayers aboutthe optimalization of e-Filing application at Pratama Tax Office in Sleman, and the efficiency of tax return report. Pearson product moment correlation used to find out the perception of taxpayers about the relation between e-Filing application and the efficiency of tax return.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Sumber utama pendapatan negara yang dipergunakan untuk pembangunan

nasional serta untuk membiayai pemerintah guna meningkatkan kesejahteraan

rakyat berasal dari penerimaan pajak.Ketaatan Wajib Pajak (WP) dalam

melaporkan dan membayar pajaknya sangat menentukan jumlah pajak yang

diterima oleh negara.

Direktorat Jenderal Pajak (DJP) merupakan lembaga yang mengelola pajak

yang dinaungi oleh Departemen Keuangan Republik Indonesia.DJP melakukan

upaya dalam meningkatkan penerimaan pajak setiap tahunnya.Salah satu upaya

yang dilakukan DJP ialah dengan melakukan reformasi perpajakan seperti

memperbaiki sistem administrasi, sistem pelayanan serta melakukan

penyempurnaan pada kebijakan perjakanan hingga dirasa optimal dan efisien.1

E-Filing merupakan salah satu modernisasi sistem administrasi yang

dilakukan oleh DJP.Wajib Pajak Orang Pribadi (WPOP) dapat menggunakan

e-Filing untuk melaporkan SPT-nya, dengan begitu WPOP tidak perlu lagi

menunggu antrean yang panjang di lokasi dropbox maupun di Kantor Pelayanan

Pajak (KPP).WPOP juga tidak perlu membawa banyak dokumen yang perlu

1

dilampirkan setiap kali melaporkan SPT-nya dan pelaporan SPT dapat dilakukan

kapan saja, dimana saja, tidak terbatas oleh waktu dan tempat WPOP berada.Hal

ini merupakan salah satu terobosan baru pelaporan SPT yang digulirkan DJP

untuk membuat WPOP semakin mudah dan nyaman dalam

melaksanakan kewajiban perpajakannya.

Penulis terdorong untuk melakukan penelitian lebih lanjut mengenai persepsi

WPOP terhadap penerapan e-Filing khususnya untuk mengetahui sejauh mana

persepsi WPOP terhadap efisiensi pelaporan SPT dengan menggunakan aplikasi

e-Filing dengan judul Persepsi Wajib Pajak Orang Pribadi terhadap Hubungan

Penerapan E-Filing dengan Efisiensi Pelaporan SPT (Studi Kasus di Kantor

Pelayanan Pajak Pratama Sleman).

B. Rumusan Masalah

Berdasarkan latar belakang masalah, penulis merumuskan beberapa

permasalahan sebagai berikut:

1. Bagaimana persepsi WPOP terhadap penerapan e-Filing di KPP Pratama

Sleman?

2. Bagaimana persepsi WPOP terhadap efisiensi pelaporan SPT menggunakan

e-Filing?

3. Apakah menurut persepsi WPOP terdapat hubungan antara penerapan e-Filing

C. Batasan Masalah

Beberapa batasan dalam penelitian ini, diantaranya adalah sebagai berikut:

1. Responden merupakan WPOP yang menggunakan aplikasi e-Filing.

2. Data yang digunakan merupakan data 2 (satu) tahun pajak terakhir yakni

tahun 2014 dan tahun 2015, data tersebut meliputi data WPOP yang

menggunakan e-Filing.

D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui persepsi wajib pajak orang pribadi terhadap penerapan

e-Filing pada KPP Pratama Sleman.

2. Untuk mengetahui persepsi wajib pajak orang pribadi terhadap efisiensi

pelaporan SPT menggunakan e-Filing.

3. Untuk mengetahui apakah menurut persepsi wajib pajak orang pribadi

E. Manfaat Penelitian

Berdasarkan tujuan penelitian, diharapkan dapat memberikan manfaat sebagai

berikut :

1. Manfaat bagi Direktorat Jenderal Pajak.

Sebagai informasi bagi DJP dalam memperlajari aspek-aspek yang

mempengaruhi penerimaan pajak sebagai tujuan dari reformasi sistem

administrasi dengan penerapan e-Filing dan sejauh mana efisiensi pelaporan

SPT menggunakan e-Filing.

2. Manfaat bagi Kantor Pelayanan Pajak Pratama Sleman.

Sebagai bahan evaluasi mengenai penerapan e-Filing dan pengaruhnya

terhadap pelaporan SPT yang dilakukan oleh wajib pajak.

3. Manfaat bagi Pembaca dan Masyarakat.

Sebagai informasi untuk membantu masyarakat yang ingin mulai

menggunakan e-Filing, meningkatkan kepercayaan masyarakat terhadap

modernisasi yang dilakukan DJP, dan juga sebagai salah satu referensi bagi

peneliti selanjutnya yang akan mengembangkan penelitian khususnya

mengenai penerapan e-Filing.

4. Manfaat bagi Penulis.

Penulis mendapatkan pengetahuan mengenai hubungan penerapan

e-Filing dan efisiensi pelaporan SPT, serta dapat memenuhi tugas akhir skripsi

F. Sistematika Penulisan

Penulisan penelitian ini dikelompokan menjadi enam bab, yaitu bab

pendahuluan, bab landasan teori, bab metode penelitian, bab gambaran umum

KPP Pratama Sleman, bab analisis data dan pembahasan, serta bab penutup.

Bab I : Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, serta

penulisan.

Bab II : Landasan Teori

Bab ini menjelaskan teori-teori yang berkaitan dengan masalah yang

diteliti sebagai dasar dalam melakukan penelitian.

Bab III : Metode Penelitian

Bab ini menjelaskan jenis penelitian, subjek dan objek penelitian,

waktu penelitian, tempat penelitian, populasi dan sampel,

pengambilan sampel, variabel penelitian, teknik pengumpulan data,

dan teknik analisis data.

Bab IV : Gambaran Umum KPP Pratama Sleman

Bab ini menjelaskan sejarah, visi-misi dan moto pelayanan,

struktur organisasi KPP Pratama Sleman, serta penerapan e-Filing di

Bab VI : Analisis Data dan Pembahasan

Bab ini menjelaskan desktipsi data, analisis data, serta pembahasan.

Bab VI : Penutup

7

BAB II

LANDASAN TEORI

A.Pajak

1. Pengertian

Menurut Pasal 1 ayat 1 UU No. 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, “Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.”

Berdasarkan definisi pajak di atas terdapat beberapa hal pokok yang

dapat disimpulkan, yaitu:

a. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah.

b. Pajak bersifat memaksa atau wajib.

c. Pajak dipungut berdasarkan undang-undang.

d. Tidak ada imbalan langung atas pembayaran pajak.

e. Pajak digunakan untuk keperluan negara (pengeluaran rutin dan

2. Fungsi Pajak

Menurut Ikatan Akuntan Indonesia (2014:2) terdapat 4 (empat) fungsi pajak,

yaitu:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber danayang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Dalam APBN pajak merupakan

sumber penerimaan dalam negeri.

b. Fungsi Mengatur (Regulatoir)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakandi bidang sosial dan ekonomi, misalnya PPnBM untuk minuman

keras dan barang-barang mewah lainnya.

c. Fungsi Retribusi

Dalam fungsi retribusi ini lebih ditekankan unsure pemerataan dan keadilan

dalam masyarakat.Fungsi ini terlihat dari adanya lapisan tariff dalam

pengenaan pajak dengan adanya tariff pajak yang lebih besar untuk tingkat

penghasilan yang lebih tinggi.

d. Fungsi Demokrasi

Pajak dalam fungsi demokrasi merupakan wujud sistem gotong

royong.Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada

B. Self Assesment

Di Indonesia, saat ini sistem pemungutan yang berlaku adalah self assessment

system yaitu ketetapan pajak yang ditetapkan oleh wajib pajak dalam SPT.

Mengenai self assessment system ini Etty Muyassaroh, S.E. (2012:10)

menyatakan bahwa:

Sistem pemungutan pajak ini memberikan wewenang kepada wajib pajak untuk menentukan besarnya pajak terutang.Dalam sistem ini wajib pajak mempunyai wewenang dalam menentukan sendiri besarnya pajak terutang, sehingga wajib pajak mempunyai peran aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.Sedangkan peran pemerintah hanyalah mengawasi dan tidak mempunyai hak untuk campur tangan.

C. Wajib Pajak

Menurut Pasal 1 ayat 1 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan“Wajib Pajak adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.”

D. Surat Pemberitahuan (SPT)

1. Pengertian

Mardiasmo (2013: 31) menyatakan bahwa :

2. Fungsi SPT

Menurut Etty Muyassaroh, S.E. (2012:26) fungsi SPT bagi wajib pajak yaitu:

a. Sarana untuk melaporkan.

b. Sarana untuk mempertanggungjawabkan perhitungan jumlah pajak yang

sebenarnya terutang.

c. Sebagai laporan tentang pemenuhan pembayaran pajak yang telah

dilaksanakan atau bagian tahun pajak.

d. Sebagai laporan pembayaran dari pemotong atau pemungut tentang

pemotongan dan pemungutan pajak OP atau badan lain dalam suatu masa

pajak.

e. Sebagai laporan penghasilan yang merupakan objek pajak dan/atau bukan

objek pajak.

f. Sebagai laporan harta dan kewajiban.

3. Jenis SPT

Menurut Mardiasmo (2013: 34) secara garis besar SPT dibedakan

menjadi dua, yaitu :

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa

Pajak.

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu

SPT meliputi:

a. SPT Tahunan Pajak Penghasilan;

b. SPT Masa yang terdiri dari:

1) SPT Masa Pajak Penghasilan

2) SPT Masa Pajak Pertambahan Nilai; dan

3) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan

Nilai.

E. Modernisasi Sistem Administrasi Perpajakan

1. Pengertian Modernisasi Administrasi Perpajakan

Sadhani (2005:T3) menyatakan bahwa:

Modernisasi administrasi perpajakan adalah suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN).

2. Aspek-aspek Sistem Administrasi Modern Perpajakan

Berdasarkan definisi diatas dapat disimpukan bahwa modernisasi

perpajakan dipengaruhi oleh tiga aspek, menurut Sadhani (2005:T3) yaitu:

a. Aspek teknologi informasi

Aspekteknologi informasi merupakan proses pembaruan dibidang

b. Aspek sumber daya manusia

Aspek dumber daya manusia yaitu proses pembaharuan yang

dilakukan oleh pihak DJP mencakup keahlian fiskus dalam menghitung

pajak WP serta pemahaman tentang pajak yang lebih baik daripada yang

dahulu serta melakukan seleksi pegawai yang ketat guna mendapatkan

sumber daya manusia yang berkualitas, dan penempatan aparat perpajakan

sesuai kapasitasnya pada struktur organisasi pada setiap kantor pelayanan

pajak aspek perangkat keras dan perangkat lunak.

c. Aspek perangkat lunak dan perangkat keras

Aspek perangkat keras merupakan suatu proses pembaharuan

yang meliputi dalam hal penyediaan sarana dan prasarana yang memadai,

sedangkan perangkat lunak merupakan proses pembaharuan meliputi

struktur organisasi,kelembagaan, serta penyempurnaan dan

penyederhanaan sistem operasi agar lebih efektif dan efisien.

3. Modernisasi yang dilakukan oleh DJP

Modernisasi yang dilakukan oleh DJP menurut Setiana, Kwang, dan

Agustina (2010:136) meliputi:

a. Reformasi kebijakan, melalui amandemen UU perpajakan yakni UU No.

16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, UU

No. 36 tahun 2008 tentang Pajak Penghasilan, UU Pajak Pertambahan

b. Reformasi administrasi, terkait dengan organisasi, teknologi informasi dan

sumber daya manusia. Dalam bidang organisasi, kini telah dilakukan

perubahan struktur organisasi berdasarkan per jenis pelayanan menjadi

organisasi dengan struktur berdasarkan fungsi dengan menggabungkan

ketiga kantor (KPP, KPPBB dan Karikpa) menjadi KPP Pratama. Selain

KPP Pratama juga terdapat KPP Madya di setiap kantor wilayah dan 2 KPP

Wajib Pajak Besar yang hanya ada di Jakarta. Selain itu terdapat petugas

khusus yang disebut AR (Account Representative)yang bertugas

mengawasi dan melayani wajib pajak.

c. Reformasi teknologi informasi, konsepnya menuju full automation menuju

administrasi internal yang paperless, efisien, customer oriented dan fungsi

built-in control. Adapun tujuannya untuk mengurangi kontak langsung

dengan wajib pajak, mudah, hemat, dan cepat. Selain itu, akurat, efektif

dan efisien dan pengwasan internal melaui built-in control system.

F. Penyampaian Surat Pemberitahuan Secara Elektroniik (e-Filing)

1. Pengertian

Menurut Direktorat Jenderal Pajak (2012), “E-Filing adalah suatu

cara penyampaian SPT atau pemberitahuan perpanjangan SPT Tahunan yang

Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application

Service Provider (ASP)”.

2. Tujuan e-Filling

Menurut Penyedia Jasa Aplikasi Pajakku.com (2009) terdapat tiga

tujuan utama layanan pelaporan pajak secara e-Filing, yaitu:

a. Membantu para Wajib Pajak untuk menyediakan fasilitas pelaporan SPT

secara elektronik (via internet) kepada wajib pajak, sehingga wajib pajak

orang pribadi dapat melakukannya dari rumah atau tempatnya bekerja,

sedangkan wajib pajak badan dapat melakukannya dari lokasi kantor atau

usahanya. Hal ini akan dapat membantu memangkas biaya dan waktu

yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan, memproses dan

melaporkan SPT ke Kantor Pajak secara benar dan tepat waktu.

b. Cepat dan mudahnya pelaporan pajak ini berarti juga akan memberikan

dukungan kepada Kantor Pajak dalam hal percepatan penerimaan laporan

SPT dan perampingan kegiatan administrasi, pendataan (juga akurasi

data), distribusi dan pengarsipan laporan SPT.

c. Saat ini tercatat lebih dari 10 juta Wajib Pajak di Indonesia, dengan cara

pelaporan yang manual tidak mungkin akan dapat ditingkatkan pelayanan

terhadap para WP tersebut. Maka dengan eFiling dimana sistem pelaporan

menjadi mudah dan cepat, diharapkan jumlah Wajib Pajak dapat

3. Kelebihan E-Filing

Menurut Direktorat Jenderal Pajak (2013), Selain Ramah Lingkungan

atau Go Green, e-Filing memberikan keunggulan-keunggulan lainnya kepada

WP, yaitu:

a. Penyampaian SPT dapat dilakukan secara mudah, cepat, aman, dan kapan

saja selama 24 jam sehari dan 7 hari seminggu (24h/7d) dan dapat

dilakukan di mana saja sepanjang terhubung dengan internet.

b. Murah, tidak dikenakan biaya pada saat pelaporan SPT. Alias tidak perlu

membayar untuk layanan pengiriman SPT melalui website ini.

c. Penghitungan dilakukan secara tepat karena menggunakan sistem

komputer.

d. Kemudahan dalam mengisi SPT karena pelaporan SPT dalam bentuk

wizard.

e. Data yang disampaikan WP selalu lengkap karena ada validasi pelaporan

SPT.

f. Dokumen pelengkap (seperti: Fotokopi Formulir 1721 A1/A2 atau bukti

potong PPh, SSP Lembar ke-3 PPh Pasal 29, Surat Kuasa Khusus,

Perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau

Mempunyai NPWP Sendiri, Fotokopi Bukti Pembayaran Zakat) tidak

perlu dikirim lagi kecuali diminta oleh Kantor Pelayanan Pajak (KPP)

4. Jenis Fasilitas E-Filing

Menurut Direktorat Jenderal Pajak terdapat 2 jenis SPT dalam

e-Filing, yaitu:

a. SPT Tahunan PPh OP Formulir 1770S, bagi WP yang mempunyai

penghasilan dari satu pemberi kerja yang penghasilan bruto setahunnya

lebih dari Rp 60.000.000,00 atau WP yang mempunyai penghasilan lebih

dari satu pemberi kerja; dari dalam negeri lainnya; dan/atau yang

dikenakan Pajak Penghasilan final dan/atau bersifat final.

b. SPT Tahunan PPh OP Formulir 1770SS, bagi WP yang mempunyai

penghasilan hanya dari satu pemberi kerja dengan jumlah penghasilan

bruto tidak lebih dari Rp 60.000.000,00 (enam puluh juta rupiah) setahun

dan tidak mempunyai penghasilan lain kecuali penghasilan berupa bunga

bank dan/atau bunga koperasi.

G. Efisiensi

Departemen Pendidikan Nasional (2008:352)mengatakan efisiensi adalah:

1. Tepat atau sesuai untuk mengerjakan (menghasilkan) sesuatu (dengan tidak

membuang-buang waktu, tenaga, biaya)

2. Mampu menjalankan tugas dengan tepat dan cermat, berdaya guna, bertepat

Berdasarkan definisi diatas dapat disimpulkan bahwa efisiensi adalah

kemampuan melakukan sesuatu dengan benar dan tepat guna (tidak

membuang-buang waktu, tenaga, biaya).

Guna meningkatkan kepatuhan dan meningkatkan penerimaan pajak, DJP

memberikan fasilitas e-Filing kepada WP. Menurut DJP pelaporan SPT dengan

menggunakan e-Filing lebih efisien, karena pelaporan SPT akan menjadi lebih

mudah, murah dan cepat.

Mudah berarti mudah dalam mengisi data dan melakukan perhitungan karena

perhitungan dilakukan secara otomatis oleh sistem, serta dapat dilakukan kapan

saja dan dimana saja tidak terbatas waktu dan tempat, murah berarti murah dalam

pelampiran data karena SPT yg sudah diisi dapat langsung dikirim tanpa harus

dicetak terlebih dahulu, dan cepat berarti cepat dalam pelaporan sistem dapat

mendeteksi adanya kesalahan atau kekurangan pada SPT sehingga WP dapat

langsung memperbaikinya dan proses pengiriman data dilakukan melalui internet

sehingga WP tidak perlu antre.

H. Persepsi

Menurut Departemen Pendidikan Nasional (2008:1061) persepsi

adalah:

1. Tanggapan (penerimaan) langsung dari sesuatu; serapan.

Slameto (2010:109) menyatakan bahwa:

Persepsi adalah proses yang meyangkut masuknya pesan atau informasi kedalam otak manusia. Melalui persepsi manusia terus- menerus

mengadakan hubungan dengan lingkungannya.Hubungan ini dilakukan lewat inderanya yaitu indera penglihat, pendengar, peraba, perasa dan pecium.

Persepsi merupakan suatu proses yang didahului oleh proses penginderaan,

yaitu merupakan proses diterimanya stimulus oleh individu melalui alat indera

atau juga disebut sensoris stimulus merupakan salah satu faktor yang berperan

dalam persepsi. Berkaitan dengan faktor-faktor yang berperan dalam persepsi

dapat dikemukakan adanya beberapa faktor menurut Walgito (2010:101) yaitu:

1. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor.

Stimulus dapat datang dari luar individu yang mempersepsi, tetapi juga dapat

datang dari dalam diri individu yang bersangkutan yang langsung mengenai

syaraf penerima yang bekerja sebagai reseptor. Namun, sebagian terbesar

stimulus datang dari luar individu.

2. Alat indera, syaraf, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus.Di

samping itu juga harus ada syaraf sensoris sebagai alat untuk meneruskan

stimulus yang diterima reseptor ke pusat susunan syaraf, yaitu otak sebagai

pusat kesadaran.Sebagai alat untuk mengadakan respon diperlukan syaraf

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan adanya

perhatian, yaitu merupakan langkah pertama sebagai suatu persiapan dalam

rangka mengadakan persepsi.Perhatian merupakan pemusatan atau

konsentrasi dari seluruh aktivitas individu yang ditunjukan kepada sesuatu

atau sekumpulan objek. bahwa dari ketiga variabel yang paling berpengaruh secara sebesar 72,3 % variasi tingkat kepatuhan Wajib Pajak di lingkungan KPP Malang Utara dapat dijelaskan/dipengaruhi oleh Spt, Filling dan E-registration sedangkan sisanya sebesar 27.7 % variabel

H. Perumusan Hipotesis

Menurut DJP, Pelaporan SPT secara manual dirasa tidak efisien, karena

memiliki banyak kelemahan. WP harus datang ke KPP dan antre saat hendak

melaporkan SPT-nya, dan juga harus membawa banyak

dokumen-dokumen.Selain itu, KPP hanya melayani WP pada saat jam kerja saja.Hal ini

membuat WP kesulitan setiap kali WP hendak melaporkan SPT-nya.

DJP melakukan modernisasi perpajakan dengan memberikan layanan

e-Filingyang bertujuan untuk memberi kemudahan bagi WP dalam melakukan

pelaporan SPT.Dengan penerapan e-Filing ini diharapkan pelaporan SPT dapat

menjadi lebih efisien.

Dalam penelitian ini, penulis ingin mengetahui apakah penerapan e-Filing

dapat meningkatkan efisiensi pelaporan SPT atau tidak.Menurut DJP pelaporan

SPT dengan menggunakan e-Filing lebih mudah, lebih murah dan lebih cepat,

maka penulis menggunakan aspek mudah, murah dan cepat untuk mengukur

efisiensi pelaporan SPT.

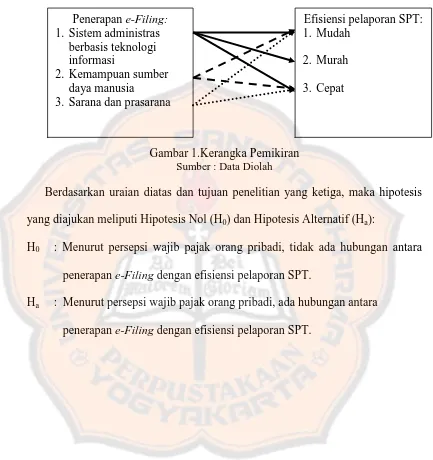

Penerapan e-Filing dihubungkan dengan tiga aspek yang

mempengaruhi modernisasi perpajakan. Ketiga aspek tersebut memiliki hubungan

positif terhadap aspek-aspek yang mempengaruhi efisiensi pelaporan SPT, yaitu:

1. Sistem administrasi berbasis teknologi dihubungkan dengan aspek teknologi

informasi.Teknologi informasi yang dimasud adalah aplikasi e-Filing. WP

yang dapat memberikan kemudahan bagi WP, karena WP dapat melaporkan

SPT-nya dimana saja dan kapan saja. Biaya yang dikeluarkan juga menjadi

lebih murah, karena WP tidak perlu ongkos untuk melaporkan SPT, baik

untuk mencetak SPT Tahunan ataupun untuk transportasi ke KPP. Proses

pelaporan dan pelaporannya juga menjadi lebih cepat, karena perhitungan

dilakukan secara otomatis oleh sistem dan WP cukup mengirimkan SPT-nya

melalui internet tanpa harus antre di KPP.

2. Kemampuan sumber daya manusia dihubungkan dengan aspek sumber daya

manusia.Sumber daya manusia dalam hal ini adalah WP sebagai pengguna

e-Filing. Sumber daya manusia yang memiliki pengetahuan yang cukup baik

tentang cara melakukan pelaporan SPT dengan menggunakan e-Filing akan

mempercepat dan memudahkannya dalam mengisi dan melaporkan SPT.

3. Sarana dan prasarana dihubungkan dengan aspek perangkat keras dan

perangkat lunak.Sarana dan prasarana yang memadai sangat diperlukanuntuk

dapat menggunakan e-Filing, seperti komputer atau laptop,jaringan internet

dan lainnya.Pelaporan SPT akan menjadi lebih mudah dan cepat jika WP

memiliki akses yang mudah juga untuk menggunakan sarana dan prasarana

Gambar 1.Kerangka Pemikiran

Sumber : Data Diolah

Berdasarkan uraian diatas dan tujuan penelitian yang ketiga, maka hipotesis

yang diajukan meliputi Hipotesis Nol (H0) dan Hipotesis Alternatif (Ha):

H0 : Menurut persepsi wajib pajak orang pribadi, tidak ada hubungan antara

penerapan e-Filing dengan efisiensi pelaporan SPT.

Ha : Menurut persepsi wajib pajak orang pribadi, ada hubungan antara

penerapan e-Filing dengan efisiensi pelaporan SPT. Penerapan e-Filing:

1. Sistem administras berbasis teknologi informasi

2. Kemampuan sumber daya manusia

3. Sarana dan prasarana

Efisiensi pelaporan SPT: 1. Mudah

2. Murah

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus.

Deni (2013:67) menyatakan sebagai berikut:

Studi kasus merupakan salah satu varians kuantitatif.Dalam penelititan ini sudah jelas paradigmanya adalah kuantitatif dimana data-data dan pendekatan penelitian sudah merupakan kuantitatif murni.Meskipun demikian, penelitian studi kasus ini tidak dapat digeneralisasikan hasil temuannya, mengingat perubahan data yang dibutuhkan dalam melakukan uji hipotesis antara tempat yang satu dengan tempat yang lainnya bisa saja berubah-ubah.

Penelitian ini termasuk studi kasus, karena penelititan ini hanya terfokus

pada WPOP di KPP Pratama Sleman, begitu juga dengan kesimpulan atas hasil

penelitiannya hanya berlaku untuk KPP Pratama Sleman.

B. Subjek dan Objek Penelitian

Subjek penelitian ini adalah WPOP yang telah menggunakan e-Filing yang

terdaftar di KPP Pratama Sleman.Objek penelitian ini adalah penerapan e-Filing

dan efisiensi pelaporan SPT menurut persepsi WPOP.WPOPyang dimaksud

C. Tempat Penelitian

Penelitian dilakukan di KPP Pratama Sleman, Jalan Ring Road Utara

Nomor 10 Maguwoharjo, Depok, Sleman, Yogyakarta 55282.

D. Penetapan Populasi dan Sampel.

1. Populasi

Menurut Husaini dan Purnomo (2008:42), “Populasi ialah semua nilai

baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun

kualitatif, daripada karakteristik tertentu mengenai sekelompok objek yang

lengkap dan jelas”.Populasi dalam penelitian ini adalah 19.320 WPOP yang

menggunakan e-Filing yang terdaftar di KPP Pratama Sleman.

2. Sampel

Menurut Jonathan (2006:111) “Sampel merupakan sub dari

seperangkat elemen yang dipilih untuk dipelajari”. Sampel dalam penelitian

ini adalah 100 WPOP yang menggunakan e-Filing yang terdaftar di KPP

Pratama Sleman.

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalahconvenience sampling. Menurut Siregar (2012: 33)convenience sampling

populasi yang ditemui peneliti dan bersedia menjadi responden untuk dijadikan

sampel atau peneliti memilih orang-orang yang terdekat saja. Menurut Suparno

(2010:47), “Jumlah sampel yang semakin banyak semakin baik karena akan

mewakili populasi yang diteliti. Untuk penelitian korelasi minimal 30

sampel.”Dalam menentukan jumlah sampel dalam penelitian ini menggunakan

rumus Solvin, sebagai berikut :

n 99,485069

(dibulatkan menjadi 100 )

Keterngan :

n = Besaran sampel

N = Besaran populasi

e = nilai kritis ( batas ketelitian) yang diinginkan.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini adalah

dengan menyebarkan angket/kuesioner.MenurutSuparno (2010:61) “Angket

adalah sejumlah pertanyaan tertulis untuk memperoleh informasi dari responden

tertutup, yaitu responden tinggal memilih jawaban yang sudah disediakan.Angket

diambil dari Yunastiti (2010) dalam skripsinya yang berjudul Hubungan Antara

Penerapan e-SPT dengan Efisiensi Pelaporan SPT Menurut Persepsi Wajib Pajak

(Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman) dan dari angket

tersebut dilakukan perbaikan oleh penulis. Pengumpulan data dilakukan dari

tangal 1 Juli sampai dengan 10 Agustus 2015.

Penulis menggunakan skala likert dalam penyajian pilihan jawaban dari

pernyataan yang diberikan.Husaini dan Purnomo (2008:65) berpendapat bahwa

skala likert ini paling sering digunakan untuk mengukur sikap, pendapat, dan

persepsi responden terhadap suatu objek.Pernyataan dalam penelitian ini

merupakan pernyataan positif, sehingga skor untuk Skala Likert yang digunakan

adalah:

1. Sangat Setuju (SS)

2. Setuju (S)

3. Ragu-ragu (R)

4. Tidak Setuju (TS)

G. Variabel Penelitian

Variabel independen (X) yang digunakan dalam penelitian ini adalah variabel

penerapan e-Filing, dan efisiensi pelaporan SPT sebagai variabel dependen (Y).

Variabel penerapan e-Filing dihubungkan dengan tiga aspek yang

mempengaruhi modernisasi administrasi perpajakan menurut Sadhani (2005:T3),

yaitu:

1. Sistem administrasi berbasis teknologi informasi.Sistem administrasi berbasis

teknologi informasi adalah sistem yang digunakan dalam administrasi

perpajakan dengan memanfaatkan teknologi informasi. Variabel ini mengukur

seberapa besar peran e-Filing dalam memberikan kemudahan kepada WPOP

dalam melakukan pelaporan SPT.

2. Kemampuan sumber daya manusia. Kemampuan sumber daya manusia adalah

kemampuan yang dimiliki WPOP dalam memahami dan mengoperasikan

e-Filing. Variabel ini mengukur kemampuan WP dalam memahamidan

mengoperasikan e-Filing.

3. Sarana dan prasarana. Sarana dan prasarana adalah perangkat-perangkat yang

diperlukan untuk menggunakan e-Filing. Variabel ini mengukur ketersediaan

sarana dan prasarana yang memadai dan dapat digunakan oleh WPOP dalam

melakukan pelaporan SPT dengan menggunakan e-Filing, seperti perangkat

Variabel efisiensi pelaporan SPT diukur berdasarkan aspek mudah, murah

dan cepatseperti yang diungkapkan oleh DJP.

1. Mudah yang berarti mudah dalam mengisi, menghitung dan melaporkan SPT,

serta dapat dilakukan dimana saja dan kapan saja. Variabel ini mengukur

tingkat kemudahan bagi WPOPdalam melakukan pelaporan SPT dengan

menggunakan e-Filing.

2. Murah yang berarti WPOP tidak perlu mengeluarkan banyak biaya pada saat

pelaporan SPT, karena e-Filing mengurangi volume berkas fisik/kertas

dokumen perpajakan dan WPOP juga tidak perlu mengeluarkan biaya

transportasi,karena tidak perlu datang ke KPP. Variabel ini mengukur biaya

yang dikeluarkan oleh WPOP dalam melakukan pelaporan SPT menggunakan

e-Filing.

3. Cepat yang berarti proses pelaporan SPT menjadi lebih singkat, karena WPOP

tidak perlu antre dan proses perhitungan dilakukan secara otomatis oleh

sistem. Variabel ini mengukur berapa lama waktu yang dibutuhkan oleh

WPOP dalam mengisi dan melaporkan SPT-nya dengan menggunakan

H. Uji Validitas dan Uji Reliabilitas

1. Uji Validitas

Uji validitas menurut Siregar (2010:162) dijelaskan sebagai berikut:

Uji validitas atau kesahihan adalah suatu pengujian yang menunjukkan

sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukur (valid

measure if it successfully measure the phenomenon). Semakin tinggi validitas

suatu alat tes, maka alat tersebut semakin mengenai pada sasarannya.

Hasil penelitian dikatakan valid bila data yang terkumpul dengan apa yang

sesungguhnya terjadi pada objek yang diteliti sama.

Siregar (2010:164) mengatakan, suatu instrument dinyatakan valid apabila:

a. Koefisien korelasi product moment melebihi 0,3 (soegiyono, 1999).

b. Koefisien korelasi product moment > r-tabel (α; n-2), n = jumlah sampel.

c. Nilai Sig. .

2. Uji Reliabilitas

Menurut Siregar (2010:172), “reliabilitas adalah untuk mengetahui sejauh

mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali

atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang

sama pula.”

Teknik yang digunakan untuk mengukur reliabilitas instrument penelitian

adalah teknik Alpha Cronbach. Menurut Siregar (2010:175) teknik Alpha

reliabel atau tidak, jika jawaban yang diberikan responden berbentuk skala.

Umumnya kriteria suatu instrument penelitian dikatakan reliabel dengan

menggunakan teknik ini, jika reliabilitas (r11) > 0,6. Di dalam Jogiyanto

(2008:52), batasan score reliabilitas Alpha Cronbach sebagai berikut:

Tabel3.1. Batasan Skor Reliabilitas Alpha Cronbach Skor Reliabilitas < 0,50 Rendah 0,50 – 0,60 Cukup 0,70 – 0,80 Tinggi

Sumber: Jogiyanto (2008:52)

I. Teknik Analisis Data

Teknik analisis yang pertama yaitu memberi penilaian terhadap setiap

jawaban responden pada kuesioner.Setiap item pernyataan pada kuesioner

merupakan pernyataan positif, sehingga sistem penilaian dalam skala Likert yang

digunakan pada kuesioner adalah sebagai berikut:

1. Sangat Setuju (5)

2. Setuju (4)

3. Ragu-ragu (3)

4. Tidak Setuju (2)

5. Sangat Tidak Setuju (1)

Setelah menghitung jumlah skor pada masing-masing variabel, yaitu variabel

penerapan e-Filing yang terdiri dari 7 item pernyataan dan variabel efisiensi

variabel dianalisis untuk mengetahui tingkat optimalisasi penerapan e-Filing di

KPP Sleman menurut persepsi wajib pajak dan tingkat efisiensi pelaporan SPT

menggunakan e-Filing menurut persepsi wajib pajak sehingga dapat menjawab

rumusan masalah pertama dan kedua, dan teknik analisis yang digunakan adalah

dengan menentukan batas skala sikap pada setiap variabel. Menurut Somantri dan

Ali (2014:40) perhitungan batas skala sikap dapat dilakukan dengan tahap-tahap

sebagai berikut:

1. Menentukan skor maksimal,dengan cara skor jawaban terbesar dikali jumlah

item pertanyaan.

2. Menentukan skor minimal, dengan cara skor jawaban terkecil dikali jumlah

item pertanyaan.

3. Menentukan nilai median, dengan cara penjumlahan skor maksimal dan

minimal dibagi dua.

4. Menentukan kuartil 1, dengan cara penjumlahan skor minimal dan median

dibagi dua.

5. Menentukan kuartil 3, dengan cara penjumlahan skor maksimal dan median

dibagi dua.

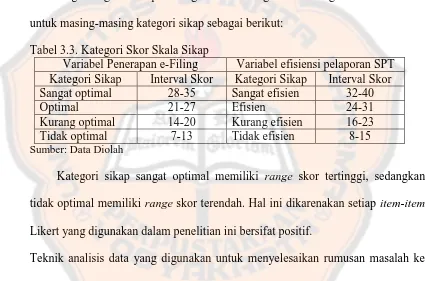

Tahapan perhitungan skala sikap untuk variabel X (penerapan e-Filing) dan

Tabel 3.2. Perhitungan Batas Skala Sikap

Variabel Penerapan e-Filing Variabel efisiensi pelaporan SPT

5 x 7 35 5 x 8 40

Angka-angka hasil perhitungan tersebut digunakan sebagai batas-batas skor

untuk masing-masing kategori sikap sebagai berikut:

Tabel 3.3. Kategori Skor Skala Sikap

Variabel Penerapan e-Filing Variabel efisiensi pelaporan SPT Kategori Sikap Interval Skor Kategori Sikap Interval Skor Sangat optimal 28-35 Sangat efisien 32-40 Optimal 21-27 Efisien 24-31 Kurang optimal 14-20 Kurang efisien 16-23 Tidak optimal 7-13 Tidak efisien 8-15

Sumber: Data Diolah

Kategori sikap sangat optimal memiliki range skor tertinggi, sedangkan

tidak optimal memiliki range skor terendah. Hal ini dikarenakan setiap item-item

Likert yang digunakan dalam penelitian ini bersifat positif.

Teknik analisis data yang digunakan untuk menyelesaikan rumusan masalah ke

tiga adalah analisis asosiatif. Menurut Siregar (2010:213) “Analisis asosiatif

merupakan bentuk analisis data penelitian untuk menguji ada tidaknya hubungan

keberadaan variabel dari dua kelompok data atau lebih.” Karena penelitian ini

menggunakan data interval, maka menurut Siregar (2012: 101) uji statistik pada

analisis asosiatif yang tepat untuk penelitian ini adalah Pearson Product

Pengambilan keputusan dilakukan dengan menentukan nilai signifikansi.

Duwi (2012:154) menyatakan jika:

1. Signifikansi jadi H0 diterima

2. Signifikansi jadi H0 ditolak.

Dengan demikian kesimpulan yang diambil berdasarkan kriteria penerimaan

atau penolakan H0 adalah sebagai berikut:

1. H0 ditolak artinya ada hubungan antara penerapan e-Filing dengan efisiensi

pelaporan SPT menurut persepsi Wajib Pajak Orang Pribadi (WPOP).

2. H0 diterima artinya tidak ada hubungan antara penerapan e-Filing dengan

efisiensi pelaporan SPT menurut persepsi Wajib Pajak Orang Pribadi

35

BAB IV

GAMBARAN UMUM KPP PRATAMA SLEMAN

A. Sejarah KPP Pratama Sleman

Kantor Pelayanan Pajak (KPP) Pratama Sleman berdiri berdasarkan

Peraturan Menteri Keuangan Nomor: 132/PMK.01/2006 tentang Organisasi dan

tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana diubah dengan

Peraturan Menteri Keungan Nomor: 55/PMK.01/2007. Dalam Peraturan Menteri

Keuangan tersebut dinyatakan bahwa Kantor Pelayanan Pajak (KPP) Yogyakarta

Dua dipecah menjadi 3 (tiga) yaitu KPP Pratama Sleman, KPP Pratama

Wonosari, dan KPP Pratama Wates.

Reorganisasi Direktorat Jenderal Pajak tersebut ditandai juga dengan

peleburan Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) serta Kantor

Pemeriksaan dan Penyelidikan Pajak (Karikpa). Oleh karena itu, KPP Pratama

Sleman selain merupakan pecahan dari KPP Yogyakarta Dua (KPP Induk) juga

merupakan penggabungan dari KP PBB Sleman dan fungsi pemeriksaan dari

Karikpa Yogyakarta. Sistem Administrasi Modern diterapkan pada KPP Pratama

Sleman sejak Saat Mulai Operasi (SMO) pada tanggal 30 Oktober 2007,

bersamaan dengan Kantor Pelayanan Pajak lainnya di lingkungan Kantor Wilayah

Peresmian gedung kantor dilaksanakan oleh Menteri Keuangan RI pada

tanggal 5 November 2007. Gedung kantor yang dipergunakan untuk operasional

KPP Pratama Sleman menempati Laintai I, Lantai IV dan Lantai V Gedung

Kanwil DJP D.I. Yogyakarta yang terletak di Jalan Ring Road Utara No. 10

Maguwoharjo, Depok, Sleman, Yogyakarta.

B. Gambaran Wilayah Kerja

Wilayah kerja KPP Pratama Sleman mencakup seluruh wilayah Kabupaten

Sleman. Secara geografis Kabupaten Sleman terletak di antara 110º 33’ 00” dan

110º 13’ 00” Bujur Timur serta 7º 34’ 51” dan 7º 47’ 30” Lintang Selatan. Wilayah

Kabupaten Sleman sebelah utara berbatasan dengan Kabupaten Boyolali, Propinsi

Jawa Tengah, sebelah timur berbatasan dengan Kabupaten Klaten, Propinsi Jawa

Tengah, sebelah barat berbatasan dengan Kabupaten Kulon Progo, Propinsi DIY

dan Kabupaten Magelang, Propinsi Jawa Tengah dan sebelah selatan berbatasan

dengan Kota Yogyakarta, Kabupaten Bantul dan Kabupaten Gunung Kidul,

ProvinsiDaerah Istimewa Yogyakarta. Secara administratif terdiri dari 17 wilayah

Kecamatan, 86 Desa, dan 1.212 Dusun. Luas Wilayah Kabupaten Sleman adalah

57.482 Ha atau 574,82 Km2 atau sekitar 18% dari luas Provinsi Daerah Istimewa

Yogyakarta (3.185,80 Km) dengan jarak terjauh Utara – Selatan 32 Km, Timur –

C. Visi dan Misi KPP Pratama Sleman

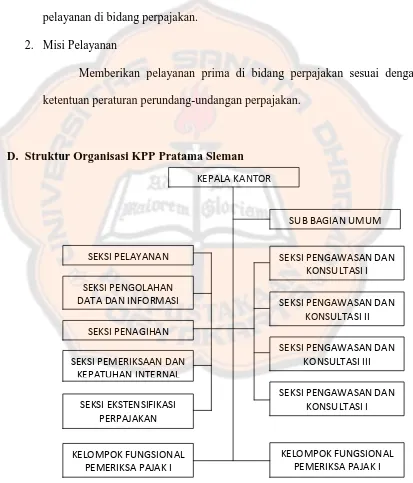

D. Struktur Organisasi KPP Pratama Sleman

Gambar II. Struktur Organisasi KPP Pratama Sleman

E. Penggunaan e-Filing di KPP Pratama Sleman

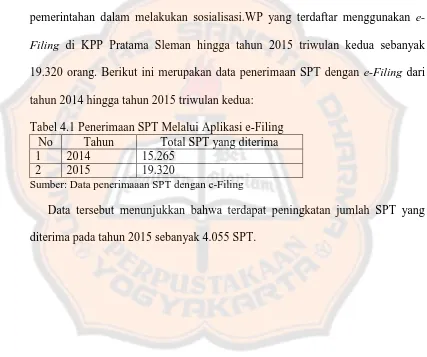

Aplikasi e-Filing mulai diperkenalkan oleh KPP Pratama Sleman pada tahun

2014, dengan melakukan sosialisasi kepada masyarakat yang berada di wilayah

Sleman.KPP Pratama Sleman juga bekerjasama dengan beberapa lembaga

pemerintahan dalam melakukan sosialisasi.WP yang terdaftar menggunakan

e-Filing di KPP Pratama Sleman hingga tahun 2015 triwulan kedua sebanyak

19.320 orang. Berikut ini merupakan data penerimaan SPT dengan e-Filing dari

tahun 2014 hingga tahun 2015 triwulan kedua:

Tabel 4.1 Penerimaan SPT Melalui Aplikasi e-Filing No Tahun Total SPT yang diterima 1 2014 15.265

2 2015 19.320

Sumber: Data penerimaaan SPT dengan e-Filing

Data tersebut menunjukkan bahwa terdapat peningkatan jumlah SPT yang

39 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Penelitian ini dilakukan di KPP Pratama Sleman dengan menyebarkan

kuesioner kepada wajib pajak, diperoleh data dari beberapa pertanyaan mengenai

hubungan antara penerapan e-Filing dengan efisiensi pelaporan SPT menurut

persepsi wajib pajak pribadi.

Sebanyak 100 Kuesioner telah disebar kepada responden di KPP Pratama

Sleman.Responden merupakan wajib pajak pribadi yang menggunakan aplikasi

e-Filing yang terdaftar di KPP Pratama Sleman.Proses pengisian kuesioner oleh

responden dilakukan secara langsung dan ditunggu oleh peneliti, sehingga 100

kuesionerdapat dihimpun kembali dan dapat diolah oleh penulis. Penulis

menggunakan 100 elemen populasi sebagai sampel dari total populasi di tahun

2015 yang berjumlah 19.320.

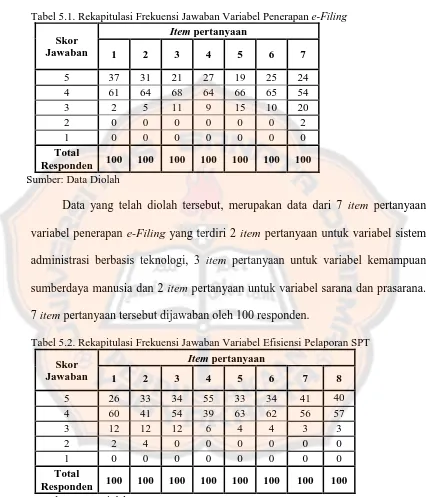

Kuesioner yang disebar terdiri dari 15 pertanyaan.7 pertanyaan mengenai

penerapan e-Filing dan 8 pertanyaan mengenai efisiensi pelaporan SPT

menggunakan e-Filing.

Penulis menggunakan program Ms. Excel untuk mengolah data kuesioner

Tabel 5.1. Rekapitulasi Frekuensi Jawaban Variabel Penerapan e-Filing

variabel penerapan e-Filing yang terdiri 2 item pertanyaan untuk variabel sistem

administrasi berbasis teknologi, 3 item pertanyaan untuk variabel kemampuan

sumberdaya manusia dan 2 item pertanyaan untuk variabel sarana dan prasarana.

7 item pertanyaan tersebut dijawaban oleh 100 responden.

Tabel 5.2. Rekapitulasi Frekuensi Jawaban Variabel Efisiensi Pelaporan SPT

Data tersebut merupakan data dari 8 item pertanyaan variabel efisiensi

pelaporan SPT yang terdiri dari 2 item pertanyaan untuk variabel mudah, 2 item

pertanyaan untuk variabel murah dan 4 pertanyaan untuk variabel cepat. Sama

halnya dengan variabel penerapan e-Filing, kedelapan item pertanyaan pada

variabel ini juga dijawab oleh 100 responden.

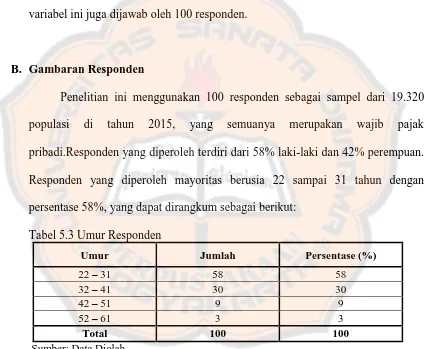

B. Gambaran Responden

Penelitian ini menggunakan 100 responden sebagai sampel dari 19.320

populasi di tahun 2015, yang semuanya merupakan wajib pajak

pribadi.Responden yang diperoleh terdiri dari 58% laki-laki dan 42% perempuan.

Responden yang diperoleh mayoritas berusia 22 sampai 31 tahun dengan

persentase 58%, yang dapat dirangkum sebagai berikut:

Tabel 5.3 Umur Responden

Umur Jumlah Persentase (%)

22 – 31 58 58

32 – 41 30 30

42 – 51 9 9

52 – 61 3 3

Total 100 100

Sumber: Data Diolah

Data di atas menunjukan bahwa rata-rata responden berada dalam usia

produktif, sehingga responden dinilai mampu mengikuti perkembangan teknologi

Selain dilihat dari usia yang tebilang masih produktif, penulis juga melihat

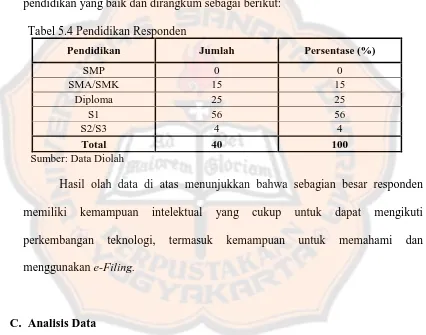

dari latar belakang pendidikan responden. Latar belakang pendidikan terbagi

menjadi 5 macam, yaitu SMP, SMA/SMK, Diploma, S1 (Strata 1) dan S2/S3.

Berdasarkan hasil pengolahan data, didapatkan bahwa responden memiliki latar

pendidikan yang baik dan dirangkum sebagai berikut:

Tabel 5.4 Pendidikan Responden

Pendidikan Jumlah Persentase (%)

SMP 0 0

memiliki kemampuan intelektual yang cukup untuk dapat mengikuti

perkembangan teknologi, termasuk kemampuan untuk memahami dan

menggunakan e-Filing.

C. Analisis Data

1. Pengujian Instrumen Penelitian

Pengujian dilakukan berdasarkan pada data yang telah diperoleh.Data

merupakan gambaran dari variabel yang diteliti dan juga merupakan alat

pembuktian hipotesis, oleh karena itu data memegang peranan penting dalam

dengan melakukan uji validitas dan reliabilitas agar memperoleh hasil

penelitian yang dapat dipertanggungjawabkan.

a. Uji Validitas

Uji validitas dalam penelitian ini menggunakan program Pearson

Correlation SPSS versi 20, dengan hasil sebagai berikut:

Tabel 5.5 Hasil Uji Validitas Variabel Penerapan e-Filing

No.

Berdasarkan hasil perhitungan tersebut,maka semua item pertanyaan

untuk variabel penerapan e-Filing dinyatakan valid.

Tabel 5.6 Hasil Uji Validitas Variabel Efisiensi Pelaporan SPT

No.

Berdasarkan hasil perhitungan tersebut, maka semua item pertanyaan

b. Uji Reliabilitas

Uji reliabilitas dalam penelitian ini menggunakan teknikAlpha

Cronbach dengan program SPSS versi 20, dengan hasil sebagai berikut:

Tabel 5.7 Hasil Uji Reliabilitas Variabel Penerapan e-Filing

Sumber: Data Diolah

Berdasarkan hasil pengujian reliabilitas tersebut, 7 item pernyataan

untuk variabel penerapan e-Filing dapat diketahui nilai koefisien Alpha

Cronbach sebesar 0,847, maka instrumen penelitian dinyatakan reliabel

karena nilai 0,847 > 0,6, sehingga item-item pernyataan dari variabel

efisiensi pelaporan SPTdianggap dapat mengukur secara konsisten.

Tabel 5.8 Hasil Uji Reliabilitas Variabel Efisiensi Pelaporan SPT

Berdasarkan hasil pengujian reliabilitas tersebut, 8 item pertanyaan

untuk variabel efisiensi pelaporan SPTdapat diketahui nilai koefisien Alpha

Cronbach sebesar 0,869, maka instrumen penelitian dinyatakan reliabel

karena nilai 0,869 > 0,6, sehingga item-item pernyataan dari variabel

efisiensi pelaporan SPTdianggap dapat mengukur secara konsisten.

2. Analisis Kuesioner terhadap Penerapan e-Filing

Analisis ini dilakukan untuk mengetahui tingkat optimalisasi penerapan

e-Filing di KPP Pratama Sleman. Tingkat optimalisasi dilihat dari setiap

jawaban responden pada setiap item pernyataan mengenai penerapan e-Filing,

dengan kategori sikap sangat optimal, optimal, kurang optimal dan cukup

optimal.Berdasarkan hasil penelitian responden terhadap item-item pertanyaan

dari variabel penerapan e-Filing dengan menggunakan program Ms. Excel,

maka dengan perhitungan persentase skala sikap diperoleh hasil sebagai

berikut:

Tabel 5.9 Persepsi Wajib Pajak terhadap Penerapan e-Filing

Kategori Sikap Kategori Skor Frekuensi Presentase (%)

Sangat Optimal 28-35 75 75

dari pertanyaan untuk variabel penerapan e-Filing sebagian besar berada di

range 28 sampai 35. Sebanyak 75 dari 100 responden berada diantara range

tersebut dengan persentase sebesar 75%, sehingga penerapan e-Filing di KPP

3. Analisis Kuesioner terhadap Efisiensi Pelaporan SPT

Analisis ini dilakukan untuk mengetahui tingkat efisiensi penerapan

e-Filing di KPP Pratama Sleman.Tingkat efisiensi dilihat dari setiap jawaban

responden pada setiap item pernyataan mengenai efisiensi pengisian SPT,

dengan kategori sikap sangat efisien, efisien, kurang efisien dan cukup

efisien.Berdasarkan hasil penelitian responden terhadap item-item pertanyaan

dari variabel efisiensi pelaporan SPT dengan menggunakan program Ms.

Excel, maka perhitungan persentase skala sikap diperoleh hasil sebagai

berikut:

Tabel 5.10 Persepsi Wajib Pajak terhadap efisiensi pelaporan SPT

Kategori Sikap Kategori Skor Frekuensi Presentase (%)

Sangat Efisien 32-40 78 78

Efisien 24-31 22 22

Kurang Efisien 16-23 0 0

Tidak Efisien 8-15 0 0

Jumlah 100 100

Sumber: Data Diolah

Hasil pengolahan data di atas menunjukkan bahwa total skor jawaban

dari pertanyaan untuk variabel efisiensi pelaporan SPTsebagian besar berada

di range 32 sampai 40. Sebanyak 78 dari 100 responden berada diantara

range tersebut dengan persentase sebesar 78%, sehingga pelaporan SPT

dengan menggunakan e-Filing di KPP Pratama Sleman menurut persepsi

4. Analisis Hubungan Penerapan e-Filing dengan Efisiensi Pelaporan SPT

Analisis hubungan penerapan e-Filing dengan efisiensi pelaporan SPT ini

menggunakan teknik korelasi pearson product moment. Teknik ini digunakan

untuk menguji hipotesis penelitian.Jika nilai signifikansi > α, maka H0 ditolak,

jadi ada hubungan penerapan e-Filing dan efisiensi pelaporan SPT menurut

persepsi wajib pajak, dan sebaliknya, jika nilai signifikansi < α, maka H0

diterima, jadi tidak ada hubungan penerapan e-Filing menurut persepsi wajib

pajak. Analisis dilakukan dengan program SPSS versi 20, dan diperoleh hasil

sebagai berikut:

Tabel 5.11 Koefisien Korelasi Pearson Product Moment.

Sumber: Data Diolah

Perhitungan di atas menunjukkan angka koefisien korelasi sebesar

0,730.Hal tersebut menunjukkan penerapa e-Filing dan efisiensi pelaporan

SPT menurut persepsi wajib pajak pribadi memiliki hubungan yang kuat dan

memiliki arah positif.Arti positif adalah hubungan antara variabel X dan

variabel Y searah, maksud searah adalah semakin optimal penerapan e-Filing,

Correlations

penerapan e-filing efisiensi

pengisian SPT

penerapan e-filing

Pearson Correlation 1 .730**

Sig. (2-tailed) .000

N 100 100

efisiensi pengisian SPT

Pearson Correlation .730** 1

Sig. (2-tailed) .000

N 100 100

maka semakin efisien pelaporan SPT atau sebaliknya, semakin tidak optimal

penerapan e-Filing, maka semakin tidak efisien pelaporan SPT. Nilai

signifikansi yang diperoleh sebesar 0,000 , yang artinya H0 ditolak.

Dapat disimpulkan bahwa ada hubungan antara penerapan e-Filing dengan

efisiensi pelaporan SPT menurut persepsi Wajib Pajak Orang Pribadi

(WPOP).

D. Interpretasi Penelitian dan Pembahasan

1. Interpretasi Penelitian

Berdasarkan perhitungan yang telah dilakukan, maka penulis

memperoleh hasil penelitian dan dapat menginterprestasikan hasil perhitungan

tersebut guna menjawab rumusan masalah pertama, kedua dan ketiga.

a. Persepsi wajib pajak terhadap penerapan e-Filing

Hasil perhitungan rumusah masalah pertama dengan menggunakan

skala sikap menunjukkan bahwa frekuensi skor total terbanyak dengan

jumlah 78 responden berada di antara batas skala skor 28-35 dengan

persentase 75%. Berdasarkan hasil perhitungan tersebut maka penerapan

e-Filing termasuk dalam kategori sikap sangat optimal.

b. Persepsi wajib pajak terhadap efisiensi pelaporan SPT menggunakan

e-Filing

Hasil perhitungan rumusan masalah kedua yang juga dilakukan

terbanyak dengan jumlah 78 responden berada di antara skor 32-40 dengan

persentase 78%. Berdasarkan perhitungan tersebut maka efisiensi

pelaporan SPT menggunakan e-Filing termasuk dalam kategori sikat

sangat efisien.

c. Hubungan antara penerapan e-Filing dengan efisiensi pelaporan SPT

Hasil perhitungan atas rumusan masalah ketiga menunjukkan bahwa

nilai signifikansi kurang dari 0,05. Jadi H0 ditolak yang berarti ada

hubungan antara penerapan e-Filing dengan efisiensi pelaporan SPT

menurut persepsi wajib pajak pada KPP Pratama Sleman.

2. Pembahasan

Berdasarkan landasan teori serta hasil perhitungan dan interprestasi

penelitian, maka penulis melakukan pembahasan untuk ketiga rumusan

masalah sebagai berikut:

a. Persepsi wajib pajak terhadap penerapan e-Filing

E-Filing merupakan salah satu bentuk modernisasi teknologi

administrasi perpajakan yang dibuat untuk memberikan kemudahan

kepada wajib pajak dalam melakukan pelaporan pajak dan diharapkan

dapat meningkatkan kepatuhan wajib pajak.menurut Sadhani (2005:T3)

terdapat tiga aspek yang mempengaruhi modernisasi teknologi

administrasi perpajakan, yaitu aspek teknologi informasi, aspek sumber

Hasil perhitungan data yang terhimpung menyatakan bahwa,

penerapan e-Filing menurut persepsi wajib pajak di KPP Pratama Sleman

masuk dalam kategori sangat optimal, yang berarti KPP Pratama Sleman

telah melakukan upaya dengan sangat baik agar wajib pajak dapat

memahami dan menggunakan e-Filingdengan baik. Wajib pajak juga

memiliki akses yang mudah terhadap sarana dan prasarana yang

dibutuhkan untuk dapat menggunakan e-Filing, seperti perangkat

komputer dan internet. Ketegori sangat optimal yang diperoleh dapat

dijelaskan secara logis melalui ketiga aspek yang dapat mempengaruhi

penerapan e-Filing.

Aspek pertama yaitu aspek teknologi informasi yang berkaitan

dengan administrasi berbasis teknologi. e-Filing merupakan salah satu

modernisasi teknologi administrasi perpajakan yang sedang

dikembangkan. Pengguna aplikasi ini (wajib pajak) harus mendapatkan

kemudahan dalam melakukan tugasnya dengan menggunakan aplikasi ini,

agar dapat mengoptimalkan penerapan e-Filing. Responden memiliki

persepsi bahwa penerapan e-Filing dapat mempercepat dan memudahkan

mereka dalam mengisi SPT. Persepsi tersebut ditunjukkan dengan 68,75%

responden yang menjawab “Setuju (S)” pada 2 item pertanyaan kuesioner

yang bersifat positif dan mendukung pernyataan bahwa sistem