ABSTRAK

HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA KEUANGAN BANK SEBELUM DAN SAAT PEMERINTAHAN JOKO WIDODO (Studi Empiris Pada Bank-Bank Yang Terdaftar Di Bursa Efek Indonesia

Periode 2010-2014)

Tujuan dari penelitian ini untuk mengetahui hubungan antara risiko nilai tukar dan kinerja keuangan bank sebelum dan saat pemerintahan Joko Widodo. Kinerja keuangan diukur dengan profitabilitas atau kerugian akuntansi setelah pajak. Risiko nilai tukar diambil dari jumlah selisih kurs yang terdiri dari keseluruhan keuntungan dan kerugian dari translasi dan transaksi yang termasuk dalam laba rugi setelah pajak untuk tahun keuangan.

Jenis penelitian adalah penelitian deskriptif korelasional dengan menggunakan pendekatan kuantitatif, yaitu mendeskripsikan hubungan antara risiko nilai tukar dan kinerja keuangan bank. Penelitian ini menggunakan teknik penelusuran literatur, yaitu dengan cara mengumpulkan data laporan keuangan yang diperoleh dari Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah uji statistik deskriptif dan uji korelasi sederhana.

Hasil penelitian menunjukkan adanya hubungan positif antara variabel risiko nilai tukar dan variabel kinerja bank sebelum dan saat pemerintahan Joko Widodo, yang terbukti dengan nilai probabilitas variabel lebih kecil dari 0,05. Nilai koefisien korelasi yang positif menunjukkan adanya hubungan yang searah antara risiko nilai tukar dan kinerja keuangan bank.

ABSTRACT

THE RELATIONSHIP OF CURRENCY RISK AND FINANCIAL PERFORMANCE OF BANK BEFORE AND DURING JOKO WIDODO'S

ADMINISTRATION

(An Empirical Study at Banks Listed in Indonesia Stock Exchange Period of 2010-2014) currency risk and financial performance of bank before and during Joko Widodo's administration. Financial performance was measured here by after-tax accounting profitability or losses. Currency risk was taken as the amount of exchange differences comprising the aggregate of translation and transaction gains and losses included in the after-tax net profit or loss for the financial year.

This study was a descriptive correlational study using a quantitative approach, which described the relationship between currency risk and financial performance of bank. This study used literature study approach by collecting the financial statement data which was obtained from The Indonesia Stock Exchange. The data analysis technique used was descriptive statistics and correlation test.

The results showed a positive relationship between the variables currency risk and the bank's financial performance before and during Joko Widodo's administration, which was shown by the variable probability value less than 0,05. The positive and significant coefficient of correlation indicated a direct relationship between currency risk and financial performance of bank.

HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA

KEUANGAN BANK SEBELUM DAN SAAT

PEMERINTAHAN JOKO WIDODO

(Studi Empiris Pada Bank-Bank yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Benedikta Yulia L. K NIM: 122114056

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA

KEUANGAN BANK SEBELUM DAN SAAT

PEMERINTAHAN JOKO WIDODO

(Studi Empiris Pada Bank-Bank yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Benedikta Yulia L. K NIM: 122114056

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii SKRIPSI

HUBUNGAN RISIKO NILAI TUKAR

DAN KINERJA KEUANGAN BANK SEBELUM DAN SAAT PEMERINTAHAN JOKO WIDODO

(Studi Empiris Pada Bank-Bank yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

Oleh:

Benedikta Yulia L. K NIM: 122114056

Telah Disetujui oleh:

Pembimbing

Lisia Apriani, S.E., M.Si., Ak., QIA, CA

iv

MOTTO DAN PERSEMBAHAN

"Janganlah kamu melepaskan kepercayaanmu, karena besar upah yang

menantinya. Sebab kamu memerlukan ketekunan, supaya sesudah kamu

melakukan kehendak Allah, kamu memperoleh apa yang dijanjikan itu"

(Ibrani 10: 35-36)

"Nothing is impossible, the word itself says I'm possible"

(Audrey Hepburn)

"Mintalah, maka akan diberikan kepadamu; carilah, maka kamu

akan mendapatkan; ketuklah, maka pintu akan dibukakan

bagimu" (Matius 7: 7)

Tetapi kamu ini, kuatkanlah hatimu, jangan lemah semangatmu,

karena ada upah bagi usahamu (2 Tawarikh 15: 07)

Skripsi ini kupersembahkan untuk

Tuhan Yesus Kristus yang selalu menyertai setiap langkahku

Bapakku tercinta FX Suripta

Ibuku tersayang Lucia Sri Maryati

Adekku Ludovico Leonardo Kurniawan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA KEUANGAN BANK SEBELUM DAN SAAT PEMERINTAHAN JOKO WIDODO (Studi Empiris Pada Bank-Bank yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

dan dimajukan untuk diuji pada tanggal 21 Juli 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan dari penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak dengan ini daya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2016 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Benedikta Yulia Lydia Kurniawati

Nomor Mahasiswa : 122114056

Demi pengembahangn ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA KEUANGAN BANK SEBELUM DAN SAAT PEMERINTAHAN JOKO WIDODO (STUDI EMPIRIS PADA BANK-BANK YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atai media lain untuk kepentingan akademis tanpa perlu meninta ijin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 September 2016 Yang menyatakan,

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus atas segala berkat dan rahmat-Nya yang telah dilimpahkan kepada penulis dari awal penyusunan skripsi hingga akhir penyususnan skripsi yang berjudul "Hubungan Risiko Nilai Tukar Dan Kinerja Keuangan Bank Sebelum Dan Saat Pemerintahan Joko Widodo (Studi Empiris Pada Bank-Bank Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)". Tujuan penulisan skripsi ini untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan berjalan dengan lancar tanpa bantuan dan bimbingan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin berterima kasih kepada:

1. Tuhan Yesus Kristus atas besar kuasanya dan penyertaannya selama penulis mengerjakan skripsi serta kelancaran dan kemudahan yang diberikan kepada penulis melalui orang-orang yang tidak henti membantu dan memberikan semangat kepada penulis selama mengerjakan skripsi.

2. Bapak Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma Yogyakarta.

viii

4. Ibu Lisia Apriani, S.E., M.Si., Ak, QIA, CA selaku dosen pembimbing yang telah sabar dalam memberikan bimbingan, masukan, semangat serta saran yang berguna bagi penyusunan skripsi ini.

5. Bapak Dr. Titus Odong Kusumajati, M.A. selaku Dosen Pembimbing Akademik (DPA) saya selama menempuh pendidikan di Prodi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

6. Bapak dan Ibuku yang selalu tidak pernah bosan untuk memberikan semangat, dorongan dan doa kepada penulis selama penulis menyusun skripsi ini. Skripsi ini ku persembahkan untuk kalian orangtuaku, sebagai wujud terimakasih penulis kepada kalian.

7. Adikku tercinta Ludovico Leonardo terimakasih untuk semangatnya ndut. 8. Sahabat dari SD Galuh. Terima kasih telah menjadi sahabat penulis dari SD

hingga sekarang. Terima kasih terlah mengisi hidup penulis dengan tawa, sedih, bahagia. Terima kasih telah menjadi sister from another mother and father. Terima kasih telah mengerti sifat dan kelakuan penulis baik dan buruk. Terima kasih telah memberikan saran atas semua curhat dan kelukesah penulis selama ini.

ix

10. Sahabat-sahabat asrama di SMA: Della, Christine, Septian, Sandra, Arum, Tiwi. Terima kasih telah mengisi hidupku selama ini. Terima kasih untuk sayang, kebaikan dan kepedulian kalian kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan lancar. Terima kasih untuk doa, cinta kalian kepada penulis. Sayang kalian sahabat-sahabatku.

11. Teman-teman seperjuangan MPAT: Risma, Vita, Monik, Agnes, Putri, Wida, Lasma, Asri, Ve, Sella, Vian, Yosua, dan Miko.

12. Seluruh teman-teman angkatan 2012 Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Yogyakarta.

Yogyakarta, 30 September 2016

x HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...V HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ...VI HALAMAN KATA PENGANTAR ...VII

A.Latar Belakang Masalah ...1

B. Batasan Masalah ...5

D.Jenis-Jenis Eksposur Valuta Asing ...20

E. Akuntansi Risiko Nilai Tukar ...22

F. Penelitian Terdahulu ...26

xi

BAB III METODE PENELITIAN ...33

A.Jenis Penelitian ...33

B. Tempat dan Waktu Penelitian ...33

C.Subjek dan Objek Penelitian ...33

D.Populasi dan Sampel Penelitian ...33

E. Teknik Pengumpulan Data...34

F. Variabel Penelitian Dan Definisi Operasional Variabel ...35

G.Teknik Analisis Data ...36

BAB IV GAMBARAN UMUM PERUSAHAAN ...41

A.Sejarah Bursa Efek Indonesia ...41

B. Gambaran Umum Perusahaan ...43

BAB V ANALISIS DATA DAN PEMBAHASAN ...47

A.Analisis Data ...47

B. Pembahasan ...60

BAB VI PENUTUP ...66

A.Kesimpulan ...66

B. Keterbatasan Penelitian...67

C.Saran ...67

DAFTAR PUSTAKA ...68

xii

DAFTAR TABEL

Tabel 2.1 Posisi Devisa Neto (PDN) ... 18

Tabel 2.2 Posisi PDN ... 19

Tabel 3.1 Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi ... 39

Tabel 4.1 Bank-bank Sampel Periode Sebelum Pemerintahan Jokowi ... 44

Tabel 4.2 Bank-bank Sampel Periode Saat Pemerintahan Jokowi ... 45

Tabel 5.1 Statistik Deskriptif Risiko Nilai Tukar Bank Sebelum Jokowi ... 48

Tabel 5.2 Statistik Deskriptif Kinerja Keuangan Bank Sebelum Jokowi ... 52

Tabel 5.3 Statistik Deskriptif Risiko Nilai Tukar Bank Saat Jokowi ... 55

Tabel 5.4 Statistik Deskriptif Kinerja Keuangan Bank Saat Jokowi ... 57

Tabel 5.5 Hasil Uji Korelasi Risiko Nilai Tukar Tahun Dengan Kinerja Keuangan Bank Sebelum Pemerintahan Jokowi ... 59

xiii

DAFTAR GAMBAR

Gambar 2.1 Perbandingan Konseptual antara Eksposur Transaksi,

xiv

DAFTAR GRAFIK

Grafik 5.1 Grafik Risiko Nilai Tukar Bank Sebelum Jokowi ... 49

Grafik 5.2 Grafik Kinerja Keuangan Bank Sebelum Jokowi ... 52

Grafik 5.3 Grafik Risiko Nilai Tukar Bank Saat Jokowi ... 56

xv ABSTRAK

HUBUNGAN RISIKO NILAI TUKAR DAN KINERJA KEUANGAN BANK SEBELUM DAN SAAT PEMERINTAHAN JOKO WIDODO (Studi Empiris Pada Bank-Bank Yang Terdaftar Di Bursa Efek Indonesia

Periode 2010-2014)

Tujuan dari penelitian ini untuk mengetahui hubungan antara risiko nilai tukar dan kinerja keuangan bank sebelum dan saat pemerintahan Joko Widodo. Kinerja keuangan diukur dengan profitabilitas atau kerugian akuntansi setelah pajak. Risiko nilai tukar diambil dari jumlah selisih kurs yang terdiri dari keseluruhan keuntungan dan kerugian dari translasi dan transaksi yang termasuk dalam laba rugi setelah pajak untuk tahun keuangan.

Jenis penelitian adalah penelitian deskriptif korelasional dengan menggunakan pendekatan kuantitatif, yaitu mendeskripsikan hubungan antara risiko nilai tukar dan kinerja keuangan bank. Penelitian ini menggunakan teknik penelusuran literatur, yaitu dengan cara mengumpulkan data laporan keuangan yang diperoleh dari Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah uji statistik deskriptif dan uji korelasi sederhana.

Hasil penelitian menunjukkan adanya hubungan positif antara variabel risiko nilai tukar dan variabel kinerja bank sebelum dan saat pemerintahan Joko Widodo, yang terbukti dengan nilai probabilitas variabel lebih kecil dari 0,05. Nilai koefisien korelasi yang positif menunjukkan adanya hubungan yang searah antara risiko nilai tukar dan kinerja keuangan bank.

xvi ABSTRACT

THE RELATIONSHIP OF CURRENCY RISK AND FINANCIAL PERFORMANCE OF BANK BEFORE AND DURING JOKO WIDODO'S

ADMINISTRATION

(An Empirical Study at Banks Listed in Indonesia Stock Exchange Period of 2010-2014) currency risk and financial performance of bank before and during Joko Widodo's administration. Financial performance was measured here by after-tax accounting profitability or losses. Currency risk was taken as the amount of exchange differences comprising the aggregate of translation and transaction gains and losses included in the after-tax net profit or loss for the financial year.

This study was a descriptive correlational study using a quantitative approach, which described the relationship between currency risk and financial performance of bank. This study used literature study approach by collecting the financial statement data which was obtained from The Indonesia Stock Exchange. The data analysis technique used was descriptive statistics and correlation test.

The results showed a positive relationship between the variables currency risk and the bank's financial performance before and during Joko Widodo's administration, which was shown by the variable probability value less than 0,05. The positive and significant coefficient of correlation indicated a direct relationship between currency risk and financial performance of bank.

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Proses globalisasi yang tengah melanda dunia saat ini menyebabkan adanya pertukaran informasi yang sangat cepat. Adanya informasi ini akan dimanfaatkan oleh para pelaku ekonomi dalam menjalankan usahanya, dan akan menyebabkan timbulnya persaingan di pasar faktor produksi yang semakin tajam dalam dunia perdagangan internasional. Dalam melakukan aktivitas perdagangan internasional para pelaku ekonomi memerlukan adanya mata uang asing. Namun nilai tukar mata uang tidak selalu tetap melainkan terus berfluktuasi, dan perubahan ini merupakan suatu ketidakpastian yang dapat mempengaruhi aset dan liabilitas serta kinerja keuangan perusahaan, terutama perusahaan yang melakukan transaksi dalam mata uang asing.

adanya perubahan nilai tukar, sekaligus untuk mengurangi peluang menanggung risiko rugi (Kuncoro dan Suhardjono, 2002).

Dalam melakukan kegiatan usahanya bank akan selalu berhubungan dengan berbagai bentuk risiko. Risiko bank merupakan potensi terjadinya suatu kejadian yang dapat menimbulkan kerugian bagi bank. Adanya risiko ini memicu munculnya sebuah instrumen keuangan dan alat analisis untuk mengelola risiko, yaitu dengan cara melakukan manajemen risiko menggunakan analisis Value at Risk (VaR). Pengukuran VaR dilakukan dengan menggunakan Posisi Devisa Neto (PDN) dari masing-masing valuta asing. Penetapan Posisi Devisa Neto (PDN) dimaksudkan agar bank-bank dalam mengambil posisi selalu dalam pengawasan, sehingga apabila terjadi perubahan nilai tukar secara tiba-tiba dan dalam jumlah yang besar bank tidak mengalami gangguan yang dapat berakibat fatal.

nilai tukar rupiah memasuki masa terburuknya hingga rupiah sempat dikategorikan kedalam “lima besar uang sampah di dunia” versi The Richest. Uang sampah merupakan uang yang mempunyai nilai sangat rendah terhadap mata uang lain.

tersebut, Cooper menyimpulkan bahwa dampak dari risiko nilai tukar pada laba bersih tidak signifikan untuk sebagian besar perusahaan.

B.Batasan Masalah

Komponen dari risiko nilai tukar yang diteliti dalam penelitian ini adalah risiko transaksi dan risiko translasi. Sedangkan risiko ekonomi tidak diteliti dalam penelitian ini dikarenakan catatan akuntansi dan laporan keuangan tidak melaporkan risiko tersebut secara langsung.

C.Rumusan Masalah

Berdasarkan latar belakang dan rumusan masalah tersebut, penulis mengajukan permasalahan sebagai berikut:

1. Apakah terdapat hubungan antara risiko nilai tukar dan kinerja keuangan sebelum pemerintahan Joko Widodo?

2. Apakah terdapat hubungan antara risiko nilai tukar dan kinerja keuangan saat pemerintahan Joko Widodo?

D.Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah terdapat hubungan antara risiko nilai tukar dan kinerja keuangan sebelum pemerintahan Joko Widodo.

2. Untuk mengetahui apakah terdapat hubungan antara risiko nilai tukar dan kinerja keuangan saat pemerintahan Joko Widodo.

E.Manfaat Penelitian

1. Bank Komersial

Hasil penelitian dapat diharapkan dapat memberikan informasi terhadap pihak Bank Komersial tentang dampak dari risiko nilai tukar terhadap kinerja keuangan Bank Komersial.

2. Universitas Sanata Dharma

Hasil dari penelitian ini diharapkan dapat menambah kepustakaan universitas dan dapat digunakan sebagai referensi yang baik dan sebagai tambahan informasi dalam penelitian selanjutnya.

3. Pembaca

Hasil dari penelitian ini diharapkan dapat menambah ilmu dan pengetahuan para pembaca dalam ilmu Managemen Keuangan dan dapat digunakan sebagai referensi untuk penelitian selanjutnya.

4. Penulis

Hasil penelitian ini dapat digunakan sebagai bukti dari penerapan ilmu yang didapatkan oleh penulis dalam bidang Manajemen Keuangan.

F.Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian manfaat penelitian dan sistematika penulisan dalam penelitian ini.

BAB II : LANDASAN TEORI

sebelumnya, di dalam bab ini juga dijelaskan kerangka pemikiran dalam perumusan hipotesis yang akan diuji.

BAB III : METODA PENELITIAN

Bab ini berisi deskripsi tentang bagaimana penelitian akan dilakukan, teknik yang akan digunakan oleh penulis untuk mengumpulkan data, teknik yang digunakan untuk menganalisis data, termasuk tempat dan waktu penelitian, variabel-variabel yang ada di dalam penelitian ini.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi gambaran umum tentang perusahaan yang menjadi sampel dalam penelitian ini.

BAB V : ANALISIS DATA

Bab ini berisi tentang analisis data yang dilakukan oleh penulis dengan bantuan program SPSS 21 untuk menjawab rumusan masalah penelitian.

BAB VI : KESIMPULAN DAN SARAN

8 BAB II

LANDASAN TEORI

A.Kinerja Keuangan

Menurut Fahmi (2011) kinerja keuangan adalah analisis yang dilakukan untuk melihat sejauh mana sebuah perusahaan sudah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar yang tercermin dari informasi yang diperoleh pada neraca (balancesheet), laporan laba rugi (income statement) dan laporan arus kas (cash flow statement). Penilaian kinerja untuk setiap perusahaan berbeda-beda tergantung ruang lingkup bisnis yang dijalankan oleh perusahaan. Perusahaan dengan sektor keuangan seperti perbankan memliki ruang lingkup yang berbeda dengan ruang lingkup bisnis lainnya. Hal ini dikarenakan perbankan merupakan mediasi yang menghubungkan mereka yang memiliki kelebihan dana (surplus financial) dengan mereka yang memiliki kekurangan dana (defisit financial), dan bank memiliki tugas untuk menjembatani keduanya.

Menurut Fahmi (2011) ada 5 (lima) tahap dalam melakukan analisis kinerja keuangan suatu perusahaan secara umum, yaitu:

1. Melakukan review terhadap data laporan keuangan

Review dilakukan agar laporan keuangan yang telah dibuat sesuai dengan

2. Melakukan perhitungan

Dalam melakukan perhitungan penerapan metode perhitungan yang digunakan haruslah disesuaikan dengan kondisi dan permasalahan yang sedang dihadapi sehingga hasil dari perhitungan dapat memberikan kesimpulan yang sesuai dengan analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil perhitungan yang telah diperoleh Hasil perhitungan yang telah diperoleh dibandingkan dengan hasil perhitungan yang diperoleh dari perusahaan lainnya. Metode perbandingan yang paling umum dipergunakan adalah metode time series analysis, yaitu dengan membandingkan secara antar waktu atau antar periode dan cross sectional approach dengan membandingkan hasil perhitungan rasio-rasio

yang telah dilakukan antara satu perusahaan dengan perusahaan lain dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

4. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan

Tahap ini dilakukan untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh suatu perbankan.

5. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan

Menurut Kamau (2015) kinerja keuangan bank diukur melalui laba atau rugi bersih setelah pajak.

B.Bank 1. Bank

Menurut Undang-Undang Nomor 10 Tahun 1998, Bank merupakan badan usaha yang bertugas menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka untuk meningkatkan taraf hidup rakyat banyak. Menurut Ismail (2010) fungsi bank yaitu

a. Menghimpun dana dari masyarakat

b. Menyalurkan dana kepada masyarakat

Masyarakat yang memenuhi persyaratan yang diberikan oleh bank dapat dengan mudah memperoleh dana dari bank. Kegiatan penyaluran dana merupakan kegiatan paling penting di bank, karena melalui kegiatan tersebut bank dapat memperoleh pendapatan dana berupa pendapatan bunga bagi bank konvensional atau bagi hasil untuk bank syariah. Selain itu kegiatan penyaluran dana dapat digunakan sebagai kegiatan pemanfaatan dana yang idle (Idle Fund) karena bank telah membayar sejumlah tertentu atas dana yang telah dihimpun. Hal ini karena pada setiap akhir bulan bank akan mengeluarkan sejumlah biaya atas dana yang telah dihimpun dari masyarakat yang telah menyimpan dananya di bank. Oleh karena itu, bank harus segera menyalurkan dananya kepada masyarakat yang membutuhkan dana untuk tujuan memperoleh pendapatan atas dana yang disalurkan. Penyaluran dana dapat dilakukan dengan cara memberikan kredit untuk bank konvensional dan atau pembiayaan untuk bank syariah.

c. Pelayanan jasa perbankan

2. Jenis Bank

Menurut Ismail (2010) bank di Indonesia dibagi menjadi beberapa jenis, yaitu jenis bank yang dibedakan sesuai fungsi, kepemilikan, status, penetapan harga dan tingkatannya. Bank sesuai dengan fungsinya dibedakan menjadi dua, yaitu:

a. Bank Sentral

Bank Sentral merupakan bank yang berfungsi sebagai pengatur bank-bank yang ada dalam suatu negara. Hanya ada satu bank-bank sentral di setiap negara dan mempunyai kantor di hampir setiap provinsi di negara yang bersangkutan. Bank sentral di Indonesia adalah Bank Indonesia. Tugas dari Bank Indonesia antara lain menetapkan dan melaksanakan kebijakan moneter; mengatur dan memelihara kelancaran kebijakan moneter; mengatur, mengoordinasi dan melakukan pengawasan terhadap semua bank.

b. Bank Umum

c. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak dapat memberikan jasa dalam lalu lintas pembayaran atau giral. Fungsi BPR hanya memberikan pelayanan jasa dalam menghimpun dana dari masyarakat dan menyalurkannnya kepada masyarakat.

Menurut Ismail (2010) dilihat dari segi kepemilikannya bank dibedakan menjadi lima jenis, yaitu

a. Bank Milik Pemerintah

Bank milik pemerintah merupakan bank yang kepemilikannya berada di bawah pemerintah dan semua saham bank dimiliki oleh pemerintah. Dalam hal bank pemerintah sudah go public, maka saham yang dimiliki pemerintah harus di atas 50% sehingga kendali tetap berada di bawah pemerintah. Ada dua jenis bank pemerintah, yaitu bank pemerintah pusat dan bank pemerintah daerah.

b. Bank Milik Swasta Nasional

c. Bank Milik Koperasi

Bank milik koperasi adalah bank yang didirikan oleh perusahaan yang berbadan hukum koperasi dan seluruh modal bank dimiliki oleh pihak koperasi.

d. Bank Milik Asing

Bank asing merupakan bank yang didirikan oleh pemerintah asing maupun oleh swasta asing. Bank asing berkantor di luar wilayah Negara Indonesia dan bank asing yang berada di Indonesia merupakan bank cabang atau perwakilan. Keuntungan maupun kerugian dari bank asing akan menjadi milik asing.

e. Bank Campuran

Bank campuran merupakan bank yang sahamnya dimilik oleh swasta asing dan nasional dengan kepemilikan saham mayoritas dimiliki oleh swasta nasional

Menurut Ismail (2010) jenis bank dilihat dari segi statusnya dibedakan menjadi

a. Bank Devisa

Bank devisa merupakan bank yang dapat melakukan aktivitas transaksi ke luar negeri dan atau transaksi yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

oleh bank non devisa masih terbatas pada transaksi dalam negeri dan atau mata uang rupiah saja. Bank non devisa dapat berubah menjadi bank devisa apabila sudah memenuhi persyaratan untuk menjadi bank devisa. Menurut Surat Edaran Eksternal Bank Indonesia No 15/27/DPNP, syarat-syaratnya adalah:

1) Tingkat kesehatan bank dengan peringkat komposit 1 atau 2 selama 18 bulan terakhir.

2) Memiliki modal inti paling sedikit Rp 1000.000.000.000 (1 triliyun). 3) Memenuhi rasio kewajiban penyediaan modal minimum (KPMM)

sesuai profil risiko untuk penilaian KPMM terakhir sebagaimana dimaksud dalam ketentuan Bank Indonesia yang mengatur tentang KPMM dengan prasyaratan tertentu.

Menurut Ismail (2010) jenis bank bila ditinjau dari segi cara penentuan harga dibedakan menjadi

a. Bank Konvensional

b. Bank Syariah

Bank syariah merupakan bank yang kegiatannya mengacu pada hukum islam dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah, maupun yang dibayarkan kepada nasabah tergantung pada akad dan perjajian antara nasabah dan bank.

C.Risiko Nilai Tukar

Menurut Taswan (2006) risiko nilai tukar adalah potensi timbulnya kerugian akibat bergeraknya nilai tukar di pasar kearah yang berlawanan dengan ekspektasi posisi portofolio bank. Sedangkan menurut Fahmi (2011) risiko valuta asing (valuta asing) adalah risiko yang disebabkan oleh perubahan kurs valuta asing di pasaran yang tidak sesuai lagi dengan yang diharapkan, terutama pada saat dikonversikan dengan mata uang domestik. Setiap negara yang masuk dalam lingkungan global harus berhadapan dengan kondisi perubahan nilai tukar uang (exchange rate) yang setiap waktu terus mengalami kondisi fluktuatif.

Menurut Fahmi (2011) ada beberapa keuntungan dan kerugian dari pergerakan valuta asing bagi kinerja keuangan perusahaan, yaitu:

1. Transaksi yang mengakibatkan laba atau rugi ditranslasikan pada nilai mata uang rata-rata yang berlaku selama tahun berjalan.

3. Aktiva bersih pada neraca awal dinyatakan kembali dengan nilai tukar pada saat penutupan, yaitu selisih dari tahun sebelumnya akan dimasukkan dalam cadangan.

4. Perbedaan nilai tukar atas pinjaman dalam bentuk mata uang asing yang secara langsung dinaikkan untuk, atau untuk memberikan pembendung (hedging) terhadap aktiva tetap di luar negeri akan dimasukkan dalam cadangan dan akan di-offset terhadap perbedaan nilai tukar atas aktiva tersebut.

5. Semua keuntungan dan kerugian lainnya telah dimasukkan dalam laporan laba-rugi.

meng-hedge posisi mereka dalam valuta asing jika mereka memperkirakan valuta asing yang dimaksud akan naik di masa mendatang.

Menurut Taswan (2006) secara umum bank-bank menggunakan historical method untuk mengukur risiko nilai tukar. Historical method adalah

metoda perhitungan value at risk dengan mempertimbangkan volatilitas nilai tukar valuta selama periode tertentu yang diobservasi. Volatilitas atau standar deviasi adalah besar simpangan data yang diukur dari nilai rata-rata tingkat perubahan data. Pengukuran VaR dengan menggunakan Net Open Position (NOP/PDN) masing-masing valuta dilakukan setiap hari dengan menggunakan data historis 250 hari sebelumnya. Menurut Kuncoro dan Suhardjono (2002) kegiatan valuta asing dapat menempatkan bank dalam posisi long, short, atau square (seimbang). Bank akan dikatakan posisi long dalam suatu mata uang apabila aktiva valuta asing lebih besar dari pasiva valuta asing dalam mata uang tersebut. Sedangkan posisi short terjadi apabila pasiva valuta asing lebih besar dari aktiva valuta asing dalam mata uang tersebut. Apabila jumlah aktiva valuta asing sama dengan jumlah pasiva valuta asing maka bank dikatakan dalam posisi square. Berikut tabel 2.1 yang menggambarkan Posisi Devisa Neto (PDN) bank.

Tabel 2.1 Posisi Devisa Neto (PDN)

1. Aktiva valas > Pasiva valas Posisi Long 2. Aktiva valas < Pasiva valas Posisi Short 3. Aktiva valas = Pasiva valas Posisi Square

Posisi Devisa Neto (PDN) merupakan selisih bersih antara aktiva dan pasiva valuta asing setelah memperhitungkan rekening-rekening administrasinya. Secara ringkas PDN dapat digambarkan dengan rumus:

PDN =

Bila PDN menunjukkan hasil yang positif maka disebut posisi long, sebaliknya apabila PDN menunjukkan hasil yang negatif maka disebut posisi short.

Tabel 2.2 Posisi PDN

1. PDN Positif Posisi Long 2 PDN Negatif Posisi Short

Sumber: Kuncoro dan Suhardjono (2002: 301)

karena itu risiko translasi berdampak pada aset dan liabilitas di neraca dan item laporan keuangan yang sudah ada. Shapiro (2013) mengamati bahwa pengukuran risiko transaksi menggabungkan antara retrospektif dan prospektif karena didasarkan pada kegiatan yang terjadi di masa lalu tetapi diselesaikan di masa depan. Sehingga risiko transaksi dapat menjadi bagian dari risiko transalasi dan risiko ekonomi dalam arti bahwa kontrak yang sudah masuk dan dicatat di neraca merupakan bagian dari risiko transalasi dan kontrak belum diakui di neraca adalah bagian dari risiko ekonomi.

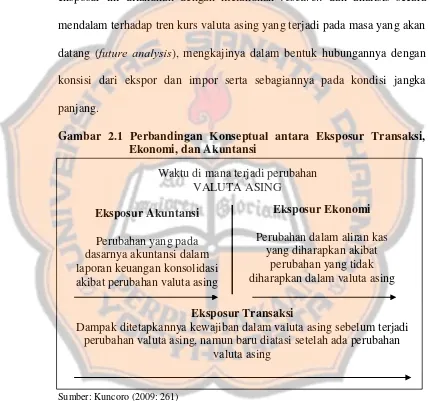

D.Jenis-jenis Eksposur Valuta Asing

Menurut Fahmi (2011) dalam aktivas keuangan saat ini yang tidak mengenal batas (borderless) memungkinkan berbagai pihak mengalami keuntungan dan kerugian yang dalam hal ini pihak lembaga keuangan khususnya perbankan yang secara signifikan menerima pengaruh atau dampak risiko dari kondisi ini. Selain pihak perbankan risiko valuta asing (currency/foreign exchange risk) juga dialami oleh banyak perusahaan multinasional (multinational companies) karena keterlibatan mereka yang cukup dalam mata uang asing. Menurut Fahmi ada 3 hal yang dapat dilakukan perbankan untuk menghindari risiko ketidakpastian ini, yaitu:

a. Eksposur Transaksi (Transaction exposure)

uang asing sebagai denominasi. Eksposur ini mengukur perubahan nilai kewajiban finansial yang terjadi sebelum adanya perubahan kurs valuta asing dan pusat perhatian ekposur ini ada pada perubahaan aliran kas akibat kontrak yang telah ditandatangani (Kuncoro, 2009). Cara penerapan dari eksposur ini adalah dengan melakukan kebijakan untuk mengkonversi aktiva dan pasiva perusahaan dalam bentuk valuta asing yang jangka panjang ke dalam bentuk mata uang domestik negara yang bersangkutan. Tujuan dari penerapan ini untuk konsolidasi dan pelaporan (Fahmi, 2011). b. Eksposur Translasi/Akuntansi (Translation/Accounting exposure)

Eksposur Translasi/Akuntansi didefinisikan sebagai seberapa jauh laporan keuangan konsolidasi dan neraca suatu perusahaan dipengaruhi oleh fluktuasi kurs valuta asing. Masalah dalam eksposur ini muncul akibat laporan-laporan keuangan perusahaan cabang perlu dikonsolidasi oleh kantor pusat pada suatu mata uang yang kursnya berbeda dengan kurs pada saat terjadinya transaksi (Kuncoro, 2009). Penerapan ekposur ini dilakukan dengan kebijakan berupa perlakuan pendapatan dan biaya (cost) dalam valuta asing dalam tahun buku yang akan datang dan selanjutnya melakukan analisis pengaruhnya terhadap laba bersih atas potensi kemungkinan timbulnya perubahan-perubahan dalam kurs valuta asing (Fahmi, 2011). c. Eksposur Ekonomi/Operasi (Operating/Competitive exposure)

tersebut tergantung pada dampak perubahan kurs terhadap volume penjualan, harga dan biaya di masa mendatang. Eksposur ini merupakan cara melihat eksposur dalam jangka panjang dalam perusahaan yang terlibat dalam bisnis internasional dan multitransaksi (Kuncoro, 2009). Penerapan eksposur ini dilakukan dengan melakukan research dan analisis secara mendalam terhadap tren kurs valuta asing yang terjadi pada masa yang akan datang (future analysis), mengkajinya dalam bentuk hubungannya dengan konsisi dari ekspor dan impor serta sebagiannya pada kondisi jangka panjang.

Gambar 2.1 Perbandingan Konseptual antara Eksposur Transaksi, Ekonomi, dan Akuntansi

Sumber: Kuncoro (2009: 261)

E.Akuntansi Risiko Nilai Tukar

Dalam kaitannya dengan transaksi dalam mata uang asing, arus kas harus dicatat dalam mata uang fungsional. Mata uang fungsional adalah mata uang dari lingkungan ekonomi primer dimana entitas tersebut beroperasi. Oleh

Waktu di mana terjadi perubahan

Dampak ditetapkannya kewajiban dalam valuta asing sebelum terjadi perubahan valuta asing, namun baru diatasi setelah ada perubahan

karena itu, kurs antara mata uang fungsional dan mata uang asing pada tanggal arus kas harus diterapkan pada jumlah mata uang asing yang terkait.

Langkah-langkah yang dapat diambil perusahaan untuk melakukan translasi mata uang asing menurut IAS 21 adalah sebagai berikut:

1. Mengidentifikasi mata uang fungsional, yaitu mata uang dari lingkungan ekonomi primer dimana suatu entitas beroperasi

2. Mentraslasikan semua transaksi mata uang asing ke dalam mata uang fungsional seperti:

a. Semua transaksi mata uang asing yang berasal dari pembelian atau penjualan barang dan jasa, pendapatan atau beban operasi lain, pelunasan atau peminjaman uang, aset yang dibeli atau dijual ditranslasikan ke dalam mata uang fungsional suatu entitas dengan menerapkan nilai tukar spot (spot exchange rate) pada tanggal transaksi.

b. Translasi setelah pengakuan awal terdahulu dilaksanakan pada akhir dari setiap periode pelaporan adalah sebagai berikut:

1) Pos moneter dalam mata uang asing yang ditranslasikan dengan menerapkan nilai tukar penutup (closing rate).

2) Pos non-moneter dalam mata uang asing dicatat atas dasar harga perolehan (cost) dan ditranslasikan dengan menerapkan nilai tukar pada tanggal transaksi.

Pada paragraf 32 dan 48 dari IAS 21 mengisyaratkan bahwa semua selisih pertukaran yang ditimbulkan dari transalasi laporan keuangan dari suatu operasi luar negeri diakui dalam pendapatan komprehansif lain. Perbedaan pertukaran yang timbul akibat intrumen keuangan yang dicatat atas dasar nilai wajar merupakan bagian dari perbedaan translasi tersebut. Setiap entitas akan menyajikan laporan keuangannya dalam setiap mata uang. Mata uang penyajian adalah mata uang dimana laporan keuangan disajikan. Ada tiga langkah yang dapat digunakan untuk melakukan translasi mata uang fungsional menjadi mata uang penyajian, yaitu:

1. Mentranslasikan setiap aset dan liabilitas untuk setiap laporan posisi keuangan menurut kurs penutup pada tanggal laporan posisi keuangan. 2. Mentranslasikan setiap pendapatan dan beban dalam laporan laba-rugi

komprehensif menurut kurs tukar pada tanggal transaksi.

3. Mengakui semua akibat selisih tukar ke dalam pendapatan komprehensif lain-lain. Akan tetapi, apabila laporan keuangan operasi luar negeri ditranslasikan menjadi mata uang penyajian, selisih kurs pada pos moneter (selain yang mewakili investasi bersih dalam operasi luar negeri) dicatat dalam laba atau rugi (Ankarath, 2012).

Pengungkapan yang berhubungan dengan translasi mata uang menurut paragraf 51-57 dari IAS 21 adalah sebagai berikut:

diukur menurut nilai wajar melalui laba atau rugi sesuai dengan IAS 39. Selisih kurs bersih yang diakui dalam pendapatan komprehensif lain-lain dan akumulasi di dalam suatu komponen ekuitas tersendiri dan sebuah rekonsiliasi dari jumlah selisih kurs yang semacam itu pada awal dan akhir periode.

2. Pengungkapan apabila mata uang penyajian berbeda dengan mata uang fungsional. Pengungkapan fakta secara bersama-sama dari mata uang fungsional dan alasan untuk menggunakan mata uang penyajian yang berbeda.

3. Pengungkapan apabila suatu entitas menyajikan laporan keuangan dalam suatu mata uang selain daripada mata uang fungsional. Entitas harus mengungkapkan fakta bahwa laporan keuangan sesuai dengan ketentuan IFRS termasuk metode translasi yang dirinci dalam paragraf 39 dan 42 IAS 21.

Menurut Shapiro (2013) pengukuran dan dampak dari risiko transalasi retrospektif di masa depan karena didasarkan pada tindakan yang terjadi di masa lalu. Oleh karena itu risiko translasi berdampak pada aset dan liabilitas di neraca dan item laporan keuangan yang sudah ada. Selain itu Shapiro mengamati bahwa pengukuran risiko transaksi menggabungkan antara retrospektif dan prospektif, karena didasarkan pada kegiatan yang terjadi di masa lalu tetapi diselesaikan di masa depan. Sehingga risiko transaksi dapat menjadi bagian dari risiko transalasi dan risiko ekonomi dalam arti bahwa kontrak yang sudah masuk dan dicatat di neraca merupakan bagian dari risiko transalasi dan kontrak belum diakui di neraca adalah bagian dari risiko ekonomi.

F.Penelitian Terdahulu

Beberapa studi yang telah dilakukan mengenai dampak akuntansi dari risiko nilai tukar untuk lembaga non-bank di Amerika Serikat, yaitu: Penelitian Rodgriguez (1977) dalam Kamau (2015), menggunakan laporan tahunan untuk menguji dampak dari FASB No 8 pada laba yang dilaporkan untuk sampel perusahaan-perusahaan non-keuangan Amerika Serikat pada tahun 1975. Dalam penelitiannya Rodgriguez menemukan bahwa hanya 13 perusahaan dari total 70 perusahaan (yaitu 19 persen) yang melaporkan dampak risiko nilai tukar lebih dari 5 persen dari laba bersih. Oleh karena itu dia menyimpulkan bahwa dengan adopsi FASB No 8 tidak secara material mempengaruhi kinerja keuangan perusahaan multinasional non-keuangan di Amerika Serikat.

Kamau (2015), menemukan bahwa dampak rata-rata risiko nilai tukar adalah 8,3 persen dari laba bersih untuk 22 perusahaan multinasional non-keuangan di Amerika Serikat pada tahun 1976. Dampak terbesar kerugian pertukaran pada laba bersih yang ditemukan dalam penelitian ini adalah 35,4 persen. Cooper (1978) dalam Kamau (2015), pada sebuah survei penelitian dengan mengirimkan kuesioner kepada para petugas keuangan pada 620 perusahaan non-keuangan di Amerika Serikat pada tahun 1975 dengan tujuan untuk mengumpulkan informasi tentang praktek manajemen yang digunakan untuk melawan dampak negatif dari SFAS No 8 pada laporan keuangan mereka. Sebanyak 195 perusahaan menanggapi survei dan menghasilkan tingkat tanggapan sekitar 31 persen, dari hasil tersebut peneliti menemukan bahwa sebanyak 185 perusahaan dari total 195 perusahaan (yaitu 95 persen) memperkirakan bahwa efek pendapatan risiko nilai tukar adalah kurang dari 10 persen. Kesimpulan Cooper ialah dampak risiko nilai tukar pada laba bersih tidak signifikan untuk sebagian besar perusahaan.

tersebut tidak mungkin secara material telah dipengaruhi oleh implementasi awal. Hal ini relevan dengan 55 persen dari perusahaan-perusahaan yang merespon penelitian Cooper (1978). Baik Rodgriguez (1977) dan Cooper (1978) mendefinisikan dampak material menggunakan cut-off sebesar 5 persen dari laba bersih. Tidak ada materialitas tingkat cut-off yang berlaku umum. Akibatnya, 5 persen cut-off point mungkin bisa menjadi tinggi atau terlalu rendah untuk beberapa perusahaan. Singkatnya, penelitian sebelumnya menemukan bahwa dampak akuntansi dari perkiraan risiko nilai tukar adalah kurang dari 10 persen dari laba bersih.

ekonomi dalam arti bahwa kontrak yang sudah masuk dan dicatat di neraca merupakan bagian dari risiko transalasi dan kontrak belum diakui di neraca adalah bagian dari risiko ekonomi.

G.Perumusan Hipotesis

mengatasinya.

besar pada piutang atau hutang valuta asing yang sangat besar. Hilangnya mata uang dapat mengakibatkan kerugian secara keseluruhan untuk perusahaan dalam periode keuangan tertentu, yang dapat menyebabkan segala macam kesulitan keuangan. Hagelin (2003) juga memberikan bukti empiris yang menunjukkan bahwa risiko transaksi hedging perusahaan dengan derivatif mata uang dapat mengurangi biaya tidak langsung dari kesulitan keuangan. Risiko transaksi relevan, dan hedging akan mengurangi potensi kerugian jangka pendek yang jika sangat signifikan dapat menyebabkan kebangkrutan perusahaan. Levi (2009) berpendapat bahwa risiko translasi tidak masalah dan tidak perlu dilindung nilaikan (hedged). Risiko translasi akan mempengaruhi nilai bersih dan rasio dari suatu perusahaan. Jika perusahaan tidak cukup likuid, maka pelanggaran persyaratan perjanjian pinjaman dapat menyebabkan perusahaan menjadi kurator dan manajer akan kehilangan pekerjaan mereka.

Hagelin dan Pramborg (2002) juga menemukan hubungan positif antara hedging risiko translasi mata uang dan persyaratan pinjaman. Mereka

menunjukkan bahwa risiko translasi relevan dan harus dilindungi nilainya. Shapiro (2013) mengamati bahwa pengukuran risiko transaksi menggabungkan antara retrospektif dan prospektif karena didasarkan pada kegiatan yang terjadi di masa lalu tetapi diselesaikan di masa depan. Sehingga risiko transaksi dapat menjadi bagian dari risiko transalasi dan risiko ekonomi dalam arti bahwa kontrak yang sudah masuk dan dicatat di neraca merupakan bagian dari risiko transalasi dan kontrak belum diakui di neraca adalah bagian dari risiko ekonomi. Berdasarkan literatur teoritis tersebut, hubungan antara risiko nilai tukar dengan kinerja keuangan dapat dinyatakan dalam hipotesis berikut : Ha` : Terdapat hubungan antara risiko nilai tukar dengan kinerja keuangan

sebelum dan saat Pemerintahan Jokowi.

33 BAB III

METODA PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif korelasional dengan menggunakan pendekatan kuantitatif, yaitu mendeskripsikan hubungan antara risiko nilai tukar terhadap kinerja keuangan bank.

B.Tempat dan Waktu Penelitian 1. Tempat penelitian

Tempat penelitian akan dilakukan di pojok Bursa Efek Indonesia milik Universitas Sanata Dharma Yogyakarta.

2. Waktu penelitian

Penelitian dilaksanakan pada bulan Mei sampai dengan bulan Juni 2016. C.Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek yang akan diteliti dalam penelitian ini adalah bank-bank komersial yang terdaftar di Bursa Efek Indonesia.

2. Objek Penelitian

Objek dalam penelitian ini adalah laporan keuangan bank untuk periode 2010-2014.

D.Populasi Sasaran dan Sampel Penelitian

1. Bank Devisa yang sudah dan masih terdaftar di Bursa Efek Indonesia untuk periode tahun 2010-2014.

2. Bank Devisa yang menyediakan serta menerbitkan laporan keuangan untuk periode tahun 2010-2014.

3. Bank Devisa yang menyediakan serta melaporkan risiko nilai tukar untuk periode tahun 2010-2014.

Dalam penelitian ini penulis menerapkan dua populasi sasaran untuk dua periode, yaitu periode sebelum Pemerintahan Jokowi yang akan diwakili periode tahun 2010-2013 dan periode saat Pemerintahan Jokowi yang akan diwakili oleh periode tahun 2014.

Metode pengambilan sampel untuk periode tahun 2010-2013 menggunakan teknik random sampling dengan penentuan jumlah sampel menggunakan rumus Slovin (Umar: 2004).

n =

=

= 23,529 bank 24 bank

Keterangan

N : Populasi sasaran

e2 : Batas ketelitian yang diinginkan

Sedangkan untuk periode tahun 2014 sampel penelitian merupakan seluruh populasi sasaran pada periode tersebut, yaitu sebanyak 28 bank.

E.Teknik Pengumpulan Data

sudah ada atau laporan data dari peneliti sebelumnya. Penelusuran literatur dalam penelitian ini dengan cara mengumpulkan data laporan keuangan yang diperoleh dari Pojok Bursa Efek Indonesia Universitas Sanata Dharma.

F.Variabel Penelitian dan Definisi Operasional Variabel 1. Variabel Penelitian

Menurut Sugiyono (2009) variabel penelitian adalah segala sesuatu dalam bentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari dan diteliti untuk diperoleh informasi yang lengkap tentang hal tersebut untuk kemudian dapat ditarik kesimpulan. Variabel dari penelitian ini terdiri dari variabel independen (variabel bebas) dan variabel dependen (variabel terikat). Menurut Kamau (2015) variabel independen adalah variabel yang mempengaruhi variabel dependen. Berikut ini penjelasan dari variabel-variabel tersebut:

a. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel dependen (variabel terikat). Variabel Independen dalam penelitian ini adalah risiko nilai tukar.

b. Variabel Dependen

2. Definisi Opersional Variabel a. Risiko Nilai Tukar

Risiko nilai tukar merupakan jumlah selisih kurs mata uang asing yang terdiri dari seluruh keuntungan atau kerugian dari hasil penjabaran laporan keuangan dan keuntungan atau kerugian transaksi mata uang asing yang termasuk dalam laba atau rugi setelah pajak dalam laporan keuangan (Kamau, 2015). Risiko nilai tukar diukur dengan cara menjumlahkan akun keuntungan (kerugian) dari transaksi mata uang asing atau akun laba (rugi) selisih kurs atau akun pendapatan (beban) transaksi devisa atau akun keuntungan (kerugian) kurs mata uang asing atau akun pendapatan (beban) trandaksi valuta asing yang merupakan bagian dari pendapatan (beban) operasi lainnya. Nilai tukar yang digunakan dalam penelitian ini adalah nilai tukar rupiah terhadap dolla Amerika Serikat.

b. Kinerja Keuangan Bank

Kinerja keuangan bank dalam penelitian ini diukur dengan laba atau rugi bersih setelah pajak yang terdapat di laporan laba rugi tahunan bank (Kamau, 2015).

G.Teknik Analisis Data

Data yang telah dikumpulkan kemudian akan dianalis dengan langkah-langkah berikut ini:

1. Mengumpulkan Data

komersial yang terdaftar di Bursa Efek Indonesia untuk periode tahun 2010-2014. Mengumpulkan data laba bersih setelah pajak tahunan bank pada laporan keuangan tahunan untuk mengukur kinerja keuangan bank. Mengumpulkan data risiko nilai tukar yang merupakan jumlah selisih kurs mata uang asing yang terdiri dari seluruh keuntungan atau kerugian dari hasil penjabaran laporan keuangan dan keuntungan atau kerugian transaksi mata uang asing yang termasuk dalam laba atau rugi setelah pajak dalam laporan keuangan.

2. Melakukan Uji Statistik Deskriptif

Stratistik deskriptif merupakan metode yang digunakan untuk menggambarkan sifat-sifat dari data. Kegiatan dalam uji statistik deskriptif mencakup kegiatan mengumpulkan data, menyusun data dan menyajikan data dalam betuk tabel, grafik maupun diagram (Boedijoewono, 2012:11). 3. Melakukan Pengujian Hipotesis

kemungkinan melakukan kesalahan sebesar 5%. Bila hasil analisis menunjukkan alfa 0,01 (1%) ada korelasi yang signifikan, maka pada alfa 0,05 (5%) sudah pasti ada korelasi yang signifikan (meyakinkan). Sedangkan bila hasil menunjukan alfa 0,05 (5%) ada korelasi yang signifikan, maka pada alfa 0,01 (1%) belum tentu ada korelasi yang signifikan (meyakinkan).

Menurut Hasan (2002) rumus untuk menentukan koefisien korelasi adalah sebagai berikut:

√ ∑ ∑ atau ∑ ∑ ∑ √ ∑ ∑ ∑ ∑

Keterangan:

: Korelasi antara variabel X dan Y : ̅

y : ̅

n : Jumlah sampel X : Variabel dependen Y : Variabel independen

4. Menganalisis Hasil Perhitungan Korelasi

memiliki r = ±1, berarti dua variabel tersebut memiliki hubungan yang (semakin mendekati -1 atau +1), maka tingkat keeratan hubungan antara dua variabel semakin tinggi. Sebaliknya semakin rendah nilai r antara dua variabel (semakin mendekati 0), maka tingkat keeratan hubungan antara dua variabel semakin lemah. Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan berikut ini:

Tabel 3.1 Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

a. Pengambilan keputusan berdasarkan nilai probabilitas. Caranya dengan membandingkan sig. (2-tailed) atau nilai probabilitas variabel dengan 0,05. Dengan ketentuan sebagai berikut:

1) Bila nilai probabilitas lebih besar dari 0,05 berarti tidak ada korelasi yang signifikan (Ho diterima).

2) Bila nilai probabilitas lebih kecil dari 0,05 berarti ada korelasi yang signifikan (Ho ditolak).

41 BAB IV

GAMBARAN PERUSAHAAN

A.Sejarah Bursa Efek Indonesia

Bursa Efek di Indonesia pertama kali didirikan pada tahun 1912 pada jaman kolonial Belanda. Tujuan didirikannya Bursa Efek di Indonesia untuk kepentingan pemerintah kolonial atau VOC. Sejak didirikan pada tahun 1912 perkembangan dan pertumbuhan Bursa Efek di Indonesia tidak berjalan seperti yang diharapkan oleh pemerintah Belanda, bahkan pada beberapa periode waktu kegiatan di Bursa Efek Indonesia sempat mengalami masa-masa sulit. Pada tahun 1914-1918 Bursa Efek di Batavia (sekarang Jakarta) sempat ditutup selama terjadinya Perang Dunia I. Kemudian pada tahun 1925 – 1942 Bursa Efek di Jakarta kembali dibuka bersama dengan Bursa Efek di Semarang dan Bursa Efek di Surabaya. Namun, pada awal tahun 1939 karena adanya isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup dan hanya berselang beberapa tahun pada tahun 1942-1952 Bursa Efek di Jakarta ditutup kembali selama terjadinya Perang Dunia II. Pada tahun 1956-1977 karena adanya program nasionalisasi perusahaan Belanda Bursa Efek di Indonesia semakin tidak aktif yang kemudian mengakibatkan perdagangan di Bursa Efek menjadi vakum untuk beberapa tahun.

ditandai dengan go publicnya PT Semen Cibinong sebagai emiten pertama Bursa Efek Jakarta. Selama tahun 1977-1987 perdagangan di Bursa Efek sangatlah lesu, jumlah emiten yang terdaftar di Bursa Efek sampai tahun 1987 baru mencapai 24 emiten. Hal ini dikarenakan masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal, hinga akhirnya pada tahun 1987 muncul Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing untuk menanamkan modalnya di Indonesia. Selama tahun 1988 – 1990 paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan dan BEJ mulai terbuka untuk asing sehingga mengakibatkan aktivitas bursa kembali meningkat.

Pada tanggal 2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), dimana organisasinya terdiri dari broker dan dealer. Pada bulan Desember 1988 pemerintah kembali mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan memberikan beberapa kebijakan positif bagi pertumbuhan pasar modal di Indonesia. Pada tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. Pada tanggal 13 Juli 1992 terjadi swastanisasi BEJ, dimana BAPEPAM berubah nama menjadi Badan Pengawas Pasar Modal.

Systems). Pada tanggal 10 November 1995 Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang yang mulai diberlakukan pada bulan Januari 1996 dan pada tahun yang sama yaitu tahun 1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

Pada tahun 2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia dan pada tahun 2002 Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading). Pada tahun 2007 terjadi penggabungan antara Bursa Efek Surabaya

(BES) dan Bursa Efek Jakarta (BEJ) menjadi Bursa Efek Indonesia (BEI) dan pada tanggal 02 Maret 2009 terjadi peluncuran perdana sistem perdagangan baru PT Bursa Efek Indonesia, yaitu JATS-NextG.

B.Gambaran Umum Perusahaan

n =

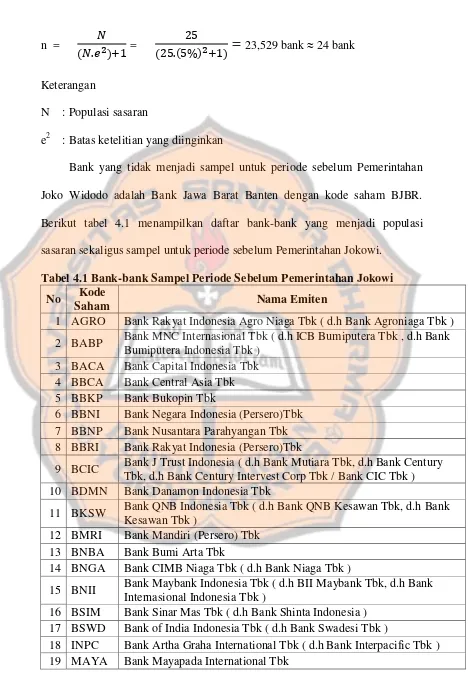

Bank yang tidak menjadi sampel untuk periode sebelum Pemerintahan Joko Widodo adalah Bank Jawa Barat Banten dengan kode saham BJBR. Berikut tabel 4.1 menampilkan daftar bank-bank yang menjadi populasi sasaran sekaligus sampel untuk periode sebelum Pemerintahan Jokowi.

Tabel 4.1 Bank-bank Sampel Periode Sebelum Pemerintahan Jokowi No Kode

Saham Nama Emiten

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk ( d.h Bank Agroniaga Tbk ) 2 BABP Bank MNC Internasional Tbk ( d.h ICB Bumiputera Tbk , d.h Bank

Bumiputera Indonesia Tbk ) 3 BACA Bank Capital Indonesia Tbk 4 BBCA Bank Central Asia Tbk 5 BBKP Bank Bukopin Tbk

6 BBNI Bank Negara Indonesia (Persero)Tbk 7 BBNP Bank Nusantara Parahyangan Tbk 8 BBRI Bank Rakyat Indonesia (Persero)Tbk

9 BCIC Bank J Trust Indonesia ( d.h Bank Mutiara Tbk, d.h Bank Century Tbk, d.h Bank Century Intervest Corp Tbk / Bank CIC Tbk ) 10 BDMN Bank Danamon Indonesia Tbk

11 BKSW Bank QNB Indonesia Tbk ( d.h Bank QNB Kesawan Tbk, d.h Bank Kesawan Tbk )

12 BMRI Bank Mandiri (Persero) Tbk 13 BNBA Bank Bumi Arta Tbk

14 BNGA Bank CIMB Niaga Tbk ( d.h Bank Niaga Tbk )

15 BNII Bank Maybank Indonesia Tbk ( d.h BII Maybank Tbk, d.h Bank Internasional Indonesia Tbk )

16 BSIM Bank Sinar Mas Tbk ( d.h Bank Shinta Indonesia ) 17 BSWD Bank of India Indonesia Tbk ( d.h Bank Swadesi Tbk )

20 MCOR Bank Windu Kentjana International Tbk ( d.h Bank Multicor International Tbk )

21 MEGA Bank Mega Tbk

22 NISP Bank NISP OCBC Tbk ( d.h bank NISP Tbk ) 23 PNBN Bank Pan Indonesia Tbk

24 SDRA Bank Woori Saudara Indonesia 1906 Tbk ( d.h Bank Himpunan Saudara 1906 Tbk )

Sumber: Data sekunder yang sudah diolah, 2016

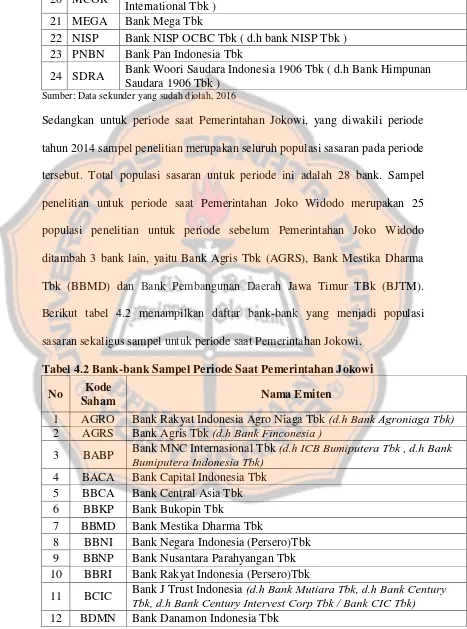

Sedangkan untuk periode saat Pemerintahan Jokowi, yang diwakili periode tahun 2014 sampel penelitian merupakan seluruh populasi sasaran pada periode tersebut. Total populasi sasaran untuk periode ini adalah 28 bank. Sampel penelitian untuk periode saat Pemerintahan Joko Widodo merupakan 25 populasi penelitian untuk periode sebelum Pemerintahan Joko Widodo ditambah 3 bank lain, yaitu Bank Agris Tbk (AGRS), Bank Mestika Dharma Tbk (BBMD) dan Bank Pembangunan Daerah Jawa Timur TBk (BJTM). Berikut tabel 4.2 menampilkan daftar bank-bank yang menjadi populasi sasaran sekaligus sampel untuk periode saat Pemerintahan Jokowi.

Tabel 4.2 Bank-bank Sampel Periode Saat Pemerintahan Jokowi No Kode

Saham Nama Emiten

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk (d.h Bank Agroniaga Tbk) 2 AGRS Bank Agris Tbk (d.h Bank Finconesia )

3 BABP Bank MNC Internasional Tbk (d.h ICB Bumiputera Tbk , d.h Bank Bumiputera Indonesia Tbk)

4 BACA Bank Capital Indonesia Tbk 5 BBCA Bank Central Asia Tbk 6 BBKP Bank Bukopin Tbk

7 BBMD Bank Mestika Dharma Tbk

8 BBNI Bank Negara Indonesia (Persero)Tbk 9 BBNP Bank Nusantara Parahyangan Tbk 10 BBRI Bank Rakyat Indonesia (Persero)Tbk

13 BJBR Bank Jabar Banten Tbk

14 BJTM Bank Pembangunan Daerah Jawa Timur (Tbk)

15 BKSW Bank QNB Indonesia Tbk (d.h Bank QNB Kesawan Tbk, d.h Bank Kesawan Tbk )

16 BMRI Bank Mandiri (Persero) Tbk 17 BNBA Bank Bumi Arta Tbk

18 BNGA Bank CIMB Niaga Tbk (d.h Bank Niaga Tbk)

19 BNII Bank Maybank Indonesia Tbk (d.h BII Maybank Tbk, d.h Bank Internasional Indonesia Tbk )

20 BSIM Bank Sinar Mas Tbk (d.h Bank Shinta Indonesia) 21 BSWD Bank of India Indonesia Tbk (d.h Bank Swadesi Tbk )

22 INPC Bank Artha Graha International Tbk (d.h Bank Interpacific Tbk ) 23 MAYA Bank Mayapada International Tbk

24 MCOR Bank Windu Kentjana International Tbk (d.h Bank Multicor International Tbk )

25 MEGA Bank Mega Tbk

26 NISP Bank NISP OCBC Tbk (d.h bank NISP Tbk ) 27 PNBN Bank Pan Indonesia Tbk

28 SDRA Bank Woori Saudara Indonesia 1906 Tbk d.h Bank Himpunan Saudara 1906 Tbk )

47 BAB V

ANALISIS DAN PEMBAHASAN

A.Analisis Data

1. Mengumpulkan Data

Data yang digunakan dalam penelitian ini dibedakan menjadi dua, yaitu:

a. Data kinerja keuangan bank dan data risiko nilai tukar sebelum Pemerintahan Jokowi (periode tahun 2010 sampai dengan 2013).

b. Data kinerja keuangan bank dan data risiko nilai tukar saat Pemerintahan Jokowi (periode tahun 2014).

Total keseluruhan populasi yang digunakan untuk periode sebelum Pemerintahan Jokowi (periode tahun 2010-2013) adalah 25 bank. Metode pengambilan sampel untuk periode ini menggunakan teknik random sampling dengan penentuan jumlah sampel rumus Slovin (Umar: 2004), yaitu sebagai berikut:

n =

=

=

23,529 bank 24 bankKeterangan

N : Populasi sasaran

e2 : Batas ketelitian yang diinginkan

populasi sasaran ada sebanyak 28 bank dan seluruh bank dalam populasi sasaran untuk periode saat Pemerintahan Jokowi akan menjadi sampel dalam penelitian ini. Daftar bank yang menjadi sampel untuk periode saat Pemerintahan Jokowi (periode tahun 2014) dapat dilihat pada bagian lampiran II. Daftar data mengenai risiko nilai tukar bank sebelum Pemerintahan Jokowi (periode tahun 2010-2013) dapat dilihat pada bagian lampiran III. Data mengenai kinerja keuangan (yang dalam penelitian ini diukur melalui laba bersih setelah pajak bank) untuk periode tahun 2010-2013, dapat dilihat pada bagian lampiran IV. Sedangkan untuk data mengenai risiko nilai tukar bank saat Pemerintahan Jokowi (periode tahun 2014) dapat dilihat pada lampiran V. Data mengenai kinerja keuangan bank untuk periode tahun 2014 dapat dilihat pada bagian lampiran VI.

2. Melakukan Uji Statistik Deskriptif

a. Statistik Deskriptif Risiko Nilai Tukar Sebelum Pemerintahan Jokowi

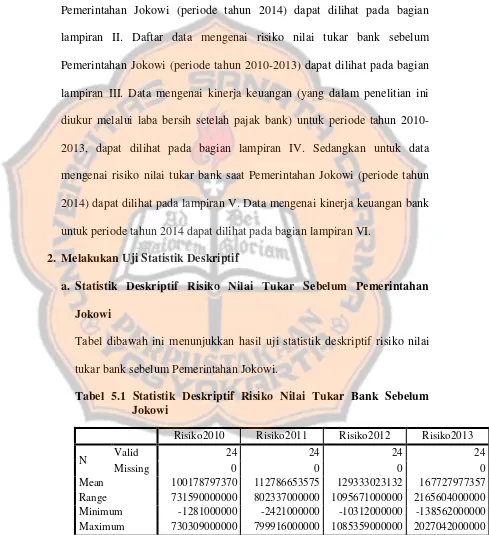

Tabel dibawah ini menunjukkan hasil uji statistik deskriptif risiko nilai tukar bank sebelum Pemerintahan Jokowi.

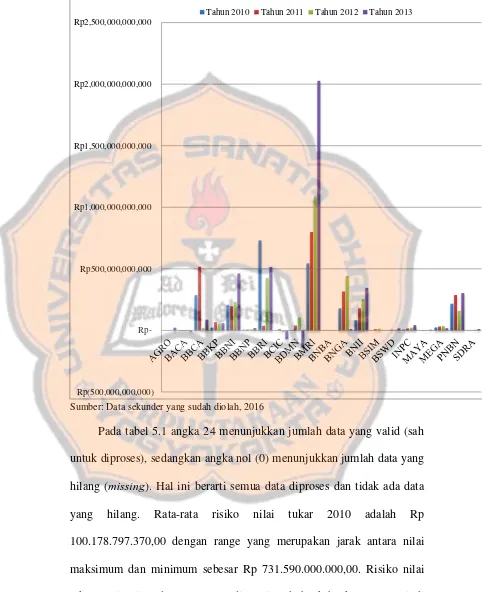

Tabel 5.1 Statistik Deskriptif Risiko Nilai Tukar Bank Sebelum Jokowi

Risiko2010 Risiko2011 Risiko2012 Risiko2013

N Valid 24 24 24 24

Missing 0 0 0 0

Mean 100178797370 112786653575 129333023132 167727977357 Range 731590000000 802337000000 1095671000000 2165604000000 Minimum -1281000000 -2421000000 -10312000000 -138562000000 Maximum 730309000000 799916000000 1085359000000 2027042000000

Grafik 5.1 Grafik Risiko Nilai Tukar Bank Sebelum Jokowi

Sumber: Data sekunder yang sudah diolah, 2016

Pada tabel 5.1 angka 24 menunjukkan jumlah data yang valid (sah untuk diproses), sedangkan angka nol (0) menunjukkan jumlah data yang hilang (missing). Hal ini berarti semua data diproses dan tidak ada data yang hilang. Rata-rata risiko nilai tukar 2010 adalah Rp 100.178.797.370,00 dengan range yang merupakan jarak antara nilai maksimum dan minimum sebesar Rp 731.590.000.000,00. Risiko nilai tukar tertinggi pada 2010 yang dialami oleh bank-bank yang menjadi

Rp(500,000,000,000) Rp500,000,000,000 Rp1,000,000,000,000 Rp1,500,000,000,000 Rp2,000,000,000,000 Rp2,500,000,000,000

sampel penelitian adalah Rp 730.309.000.000,00. Risiko tersebut dialami oleh Bank Rakyat Indonesia (Persero) Tbk dengan kode emiten BBRI, sedangkan risiko nilai tukar bank terendah selama tahun 2010 adalah Rp (1.281.000.000,00). Risiko tersebut dialami oleh Bank Woori Saudara Indonesia 1906 Tbk dengan kode SDRA.

Rata-rata risiko nilai tukar 2011 adalah Rp 112.786.653.575,00 dengan range yang merupakan jarak antara nilai maksimum dan minimum sebesar Rp 802.337.000.000,00. Risiko nilai tukar tertinggi pada 2011 yang dialami oleh bank-bank yang menjadi sampel penelitian adalah Rp 799.916.000.000,00. Risiko tersebut dialami oleh Bank Mandiri (Persero) Tbk dengan kode emiten BMRI, sedangkan risiko nilai tukar bank terendah selama tahun 2011 adalah Rp (2.421.000.000,00). Risiko tersebut dialami oleh Bank Capital Indonesia Tbk dengan kode BACA.

Rata-rata risiko nilai tukar 2013 adalah Rp 167.727.977.357,00 dengan range yang merupakan jarak antara nilai maksimum dan minimum sebesar Rp 2.165.604.000.000,00. Risiko nilai tukar tertinggi pada 2013 yang dialami oleh bank-bank yang menjadi sampel penelitian adalah Rp 2.027.042.000.000,00. Risiko tersebut dialami oleh Bank Mandiri (Persero) Tbk dengan kode emiten BMRI, sedangkan risiko nilai tukar bank terendah selama tahun 2013 adalah Rp (138.562.000.000,00). Risiko tersebut dialami oleh Bank Danamon Indonesia Tbk dengan kode BDMN.

b. Statistik Deskriptif Kinerja Keuangan Sebelum Pemerintahan Jokowi

Tabel dibawah ini menunjukkan hasil uji statistik deskriptif kinerja keuangan bank sebelum Pemerintahan Jokowi.

Tabel 5.2 Statistik Deskriptif Kinerja Keuangan Bank Sebelum Jokowi

Laba2010 Laba2011 Laba2012 Laba2013

N Valid 24 24 24 24

Missing 0 0 0 0

Mean 1815133596799 2384541836193 2904781464607 3285209333529 Range 11471173000000 15183322879000 18716879000000 22490375000000 Minimum 1212000000 -95326879000 -29499000000 -1136045000000 Maximum 11472385000000 15087996000000 18687380000000 21354330000000

Sumber: Data sekunder yang sudah diolah, 2016

Grafik 5.2 Grafik Kinerja Keuangan Bank Sebelum Jokowi

Sumber: Data sekunder yang sudah diolah, 2016 -5000000000000

0 5000000000000 10000000000000 15000000000000 20000000000000 25000000000000