UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS PERBEDAAN RETURN SAHAM, TRADING VOLUME ACTIVITY, DAN VARIANS SAHAM SEBELUM DAN SESUDAH STOCK SPLIT

(Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia untuk Periode 2005-2009)

DRAFT SKRIPSI

OLEH

YOSE FOEJISANTO 060502075 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Yose Foejisanto

Nim : 060502075

Departemen : Manajemen

Judul : Analisis Perbedaan Return Saham, Trading Volume Activity (TVA), dan Varians Saham Sebelum dan Sesudah Stock

Split (Studi Kasus pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia untuk periode 2005-2009)

Tanggal : ...

Dosen Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Yose Foejisanto

Nim : 060502075

Departemen : Manajemen

Judul : Analisis Perbedaan Return Saham, Trading Volume Activity (TVA), dan Varians Saham Sebelum dan Sesudah Stock

Split (Studi Kasus pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia untuk periode 2005-2009)

Tanggal : ... Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Tanggal : ... Dekan Fakultas Ekonomi

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi saya ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi saya ini telah saya tampilkan sebagaimana mestinya.

Medan, 20 Januari 2010

ABSTRAK

Yose Foejisanto (2010). Analisis Perbedaan Return Saham, Trading Volume

Activity, dan Varians Saham Sebelum dan Sesudah Stock Split (Studi Kasus

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia untuk Periode 2005-2009). Ibu Dr. Khaira A. Fachruddin, SE, MBA, AK, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Dr. Muslich Lufti SE, MBA, selaku Dosen Penguji dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis perbedaan return saham, Trading

Volume Activity (TVA), dan varians saham sebelum dan stock split. Penulis

menarik hipotesis bahwa terdapat perbedaan yang signifikan terhadap return saham, Trading Volume Activity (TVA) dan varians saham sebelum dan sesudah

stock split.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 30 emiten. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired Sample T-Test dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for windows.

Hasil uji beda Paired Sample T-Test menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap return saham dan varians saham sebelum dan sesudah stock split, dan terdapat perbedaan yang signifikan terhadap Trading

Volume Activity (TVA) sebelum dan sesudah stock split.

Kata Kunci : Stock split, Return Saham, Trading Volume Activity (TVA),

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Penulis mengucapkan terima kasih kepada orangtua Foe Kong Seng dan Theresia Antonius yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasehat, serta do’a yang tiada hentinya kepada penulis.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak. Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Raja Bongsu Hutagalung, M.Si selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

5. Ibu Dr. Khaira A. Fachruddin, SE, MBA, AK selaku Dosen Pembimbing dosen mata kuliah Analisis Multivariat yang telah banyak meluangkan waktu untuk membimbing serta memberi arahan dalam penyelesaian skripsi ini.

6. Bapak Dr. Muslich Lufti, SE, MBA selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Ibu Dr. Yeni Absah, SE, M.Si selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

9. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

sayang dan do’a sehinngga penulis terpacu untuk menyelesaikan skripsi ini.

11. Sahabat-sahabatku Trio Macan (Ika P.S, Theresia N.B, Vani Guslya Tambunan), Tira Kartika, Firdaus, Ahya Marf’uah, serta teman-teman hang-out (Jimmy Naga Winanto, Sufany, Diana Tayras, Anjeli Tjandra, Wiliani Halim, Fredy Nathang, Yurico dan Lina). Terima kasih buat motivasi, semangat, dan dukungan kepada penulis.

12. Seluruh teman-teman dan sahabat lainnya di Manajemen 2006: anak-anak grup A, grup B, grup C dan grup D. Terima kasih buat motivasi, semangat, dan dukungan kepada penulis.

13. Semua teman-teman USD (USU Society for Debating) Club : Kak Monalisa Pasaribu, Kak Novi, Hot Maringan Samosir, Cici Catherine Tanoto, Bang Welly, dan Novrida Imprayoma. Terima kasih buat motivasi semangat, dan dukungan kepada penulis serta perjuangan-perjuangan selama kompetisi debat bahasa inggris di tingkat lokal, nasional dan internasional.

14. Semua teman-teman IYC (International Youth Camp) dan IMT-GT (Indonesia, Malaysia, Thailand – Growth Triangle Country) yang telah memberikan dukungan, motivasi kepada penulis.

Penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Semoga Tuhan Yang Maha Esa melimpahkan rahmat dan karunia-Nya kepada kita semua serta memberikan balasan kepada pihak-pihak yang telah bersedia membantu penulis dalam menyelesaikan skripsi ini. Sadhu…Sadhu…

Medan, 20 Januari 2010 Penulis

DAFTAR ISI

2. Definisi Operasional Variabel ... 14

3. Populasi ... 17

J. Pengertian pemecahan saham atau Stock split ... 38

K. Prosedur pemecahan saham atau Stock split ... 39

BAB III GAMBARAN UMUM ... 41

A. Sejarah dan Perkembangan Bursa Efek Indonesia ... 41

B. Profil Perusahaan ... 44

BAB IV ANALISIS DAN PEMBAHASAN ... 46

A. Analisis Deskriptif ... 46

1. Analisis Deskriptif rata-rata Return saham sebelum dan sesudah stock split ... 46

2. Analisis Deskriptif rata-rata Trading Volume Activity (TVA) sebelum dan sesudah stock split ... 49

3. Analisis Deskriptif varians saham sebelum dan sesudah stock split ... 52

B. Pengujian Hipotesis (Paired Sample T-Test) ... 55

1. Pengujian hipotesis untuk return saham ... 55

2. Pengujian hipotesis untuk Trading Volume Activity (TVA) ... 57

3. Pengujian hipotesis untuk varians saham ... 59

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA ... x

DAFTAR TABEL

Halaman Tabel 1.1 Rata-Rata Return Saham sebelum dan sesudah stock split

Tahun 2006 ... 5

Tabel 1.2 Rata-Rata Trading Volume Activity (TVA) sebelum dan sesudah stock split Tahun 2006 ... 6

Tabel 1.3 Varians Saham sebelum dan sesudah stock split Tahun 2006 ... 7

Tabel 1.4 Jumlah Populasi Sasaran... 18

Tabel 1.5 Daftar Perusahaan yang menjadi Populasi Sasaran... 19

Tabel 3.1 Profil Perusahaan... 44

Tabel 4.1 Analisis Deskriptif Rata-Rata Return Saham sebelum dan sesudah stock split ... 46

Tabel 4.2 Analisis Deskriptif Rata-Rata Trading Volume Activity (TVA) sebelum dan sesudah stock split ... 49

Tabel 4.3 Analisis Deskriptif Varians Saham sebelum dan sesudah stock split ... 52

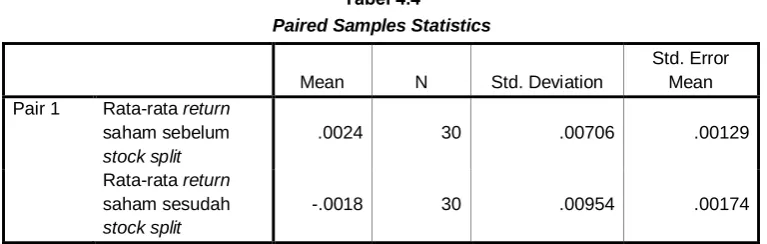

Tabel 4.4 Paired Samples Statistics Return Saham ... 55

Tabel 4.5 Paired Samples Test Return Saham ... 56

Tabel 4.6 Paired Samples Statistics Trading Volume Activity (TVA) ... 57

Tabel 4.7 Paired Samples Test Trading Volume Activity (TVA) ... 58

Tabel 4.8 Paired Samples Statistics Varians Saham ... 59

DAFTAR GAMBAR

ABSTRAK

Yose Foejisanto (2010). Analisis Perbedaan Return Saham, Trading Volume

Activity, dan Varians Saham Sebelum dan Sesudah Stock Split (Studi Kasus

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia untuk Periode 2005-2009). Ibu Dr. Khaira A. Fachruddin, SE, MBA, AK, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Dr. Muslich Lufti SE, MBA, selaku Dosen Penguji dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis perbedaan return saham, Trading

Volume Activity (TVA), dan varians saham sebelum dan stock split. Penulis

menarik hipotesis bahwa terdapat perbedaan yang signifikan terhadap return saham, Trading Volume Activity (TVA) dan varians saham sebelum dan sesudah

stock split.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 30 emiten. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired Sample T-Test dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for windows.

Hasil uji beda Paired Sample T-Test menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap return saham dan varians saham sebelum dan sesudah stock split, dan terdapat perbedaan yang signifikan terhadap Trading

Volume Activity (TVA) sebelum dan sesudah stock split.

Kata Kunci : Stock split, Return Saham, Trading Volume Activity (TVA),

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya media yang digunakan oleh perusahaan di dalam menjual sahamnya kepada publik adalah pasar modal. Pasar modal menyediakan fasilitas menyalurkan dana dari pihak yang mempunyai dana (investor) kepada pihak yang membutuhkan dana (emiten). Perkembangan pasar modal di negara Indonesia cukup pesat sejak tahun 2002. Hal ini dibuktikan dengan semakin bertambahnya perusahaan go public yang terdaftar di bursa saham serta semakin banyaknya masyarakat Indonesia yang mulai terjun di dunia pasar modal. Tidak hanya peran dari perusahaan dan masyarakat saja yang mengakibatkan pasar modal di Indonesia berkembang, namun peranan pemerintah juga penting dalam membantu perkembangan pasar modal di Indonesia.

Banyak informasi yang dapat diperoleh oleh investor baik informasi yang tersedia di publik maupun informasi pribadi (private) didalam pasar modal. Informasi merupakan suatu kebutuhan yang mendasar bagi para investor di dalam pengambilan keputusan. Pengambilan keputusan (decision making) ini berkaitan dengan pemilihan portofolio investasi yang paling menguntungkan dengan tingkat resiko tertentu. Informasi dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang ingin dicapai.

pasar modal. Stock split (pemecahan saham) adalah memecah selembar saham menjadi n lembar saham. Harga perlembar saham adalah 1/n dari harga sebelumnya. Dengan demikian, total ekuitas perusahaan adalah tetap atau tidak mengalami perubahan, dengan kata lain stock split tidak mempunyai nilai ekonomis. Oleh karena itu, stock split merupakan suatu kosmetika saham yang dilakukan oleh perusahaan sebagai upaya pemolesan saham agar saham terlihat lebih menarik di mata investor sekalipun tidak meningkatkan kemakmuran bagi pemegang saham (Jogiyanto, 2003 : 177).

Teori utama yang mendominasi pemecahan saham atau stock split ada dua yaitu Signalling Theory dan Trading Range Theory (Marwata, 2001 : 151-164).

Signalling Theory menyatakan bahwa stock split memberikan informasi kepada

investor tentang peningkatan return masa depan yang substansial. Jadi, jika pasar tereaksi terhadap pengumuman stock split, reaksi ini semata-mata karena informasi stock split yang tidak mempunyai nilai ekonomis tetapi karena mengetahui prospek masa depan yang bersangkutan.

Trading Range Theory menyatakan bahwa stock split akan meningkatkan

likuiditas perdagangan saham. Pihak yang mendukung split berkeyakinan bahwa harga saham yang lebih rendah akan menambah kemampuan saham tersebut untuk diperjualbelikan setiap saat dan meningkatkan efisiensi pasar, sehingga akan menarik investor menengah dan kecil untuk melakukan investasi.

dimaksudkan untuk membuat perdagangan saham suatu perusahaan menjadi lebih aktif karena harga saham tersebut mengalami penurunan.

Salah satu faktor yang mempengaruhi permintaan dan penawaran saham adalah tingkat harga saham. Bila harga suatu saham dinilai terlalu tinggi oleh pasar, maka jumlah permintaanya akan berkurang. Sebaliknya, jika pasar menilai bahwa harga suatu saham tersebut terlalu rendah maka jumlah permintaannya akan meningkat. Hal ini terjadi karena tingginya harga saham akan mengurangi kemampuan para investor untuk membeli saham tersebut.

Harga pasar saham mencerminkan nilai suatu perusahaan. Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Harga saham yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila harga saham terlalu tinggi dapat mengurangi minat investor untuk berinvestasi sehingga harga saham sulit untuk meningkat lagi. Dalam mengantisipasi hal tersebut, banyak perusahaan go public yang melakukan

stock split.

Harga saham yang tidak terlalu tinggi diharapkan akan dapat meningkatkan likuiditas saham. Likuiditas saham merupakan ukuran jumlah transaksi suatu saham di pasar modal dalam suatu periode tertentu. Jadi, semakin likuid suatu saham maka frekuensi transaksi semakin tinggi yang tercermin dari return saham,

Trading Volume Activity (TVA), dan varians saham. Harga saham yang tidak

pemecahan saham (stock split) adanya kemungkinan harga saham tersebut akan mengalami peningkatan di masa depan.

Pemecahan saham (stock split) diharapkan dapat meningkatkan varians saham dan aktivitas volume perdagangan saham atau Trading Volume Activity (TVA) di dalam transaksi perdagangan saham. Varians saham merupakan salah satu indikator untuk melihat fluktuasi naik turunnya harga suatu saham. Jika varians suatu saham tinggi, maka frekuensi transaksi perdagangan saham dikatakan likuid.

Aktvitas volume perdagangan atau Trading Volume Activity (TVA) merupakan salah satu indikator untuk melihat tingkat likuiditas frekuensi volume saham yang diperdagangkan. Jika Trading Volume Activity (TVA) meningkat, maka Volume perdagangan saham tersebut dikatakan likuid dan aktif.

Penelitian yang dilakukan oleh Irfana (2008 : 52-55) menunjukkan bahwa terdapat perbedaan yang signifikan terhadap Trading Volume Activity (TVA) sebelum dan sesudah stock split dan tidak terdapat perbedaan yang signifikan terhadap return saham sebelum dan sesudah stock split. Namun demikian, Penelitian yang dilakukan oleh Rahayu (2006 : 45-48) menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap Trading Volume Activity (TVA) dan varians saham sebelum dan sesudah stock split. Adapun pemecahan saham (stock

split) atas return saham, Trading Volume Activity (TVA) dan Varians saham pada

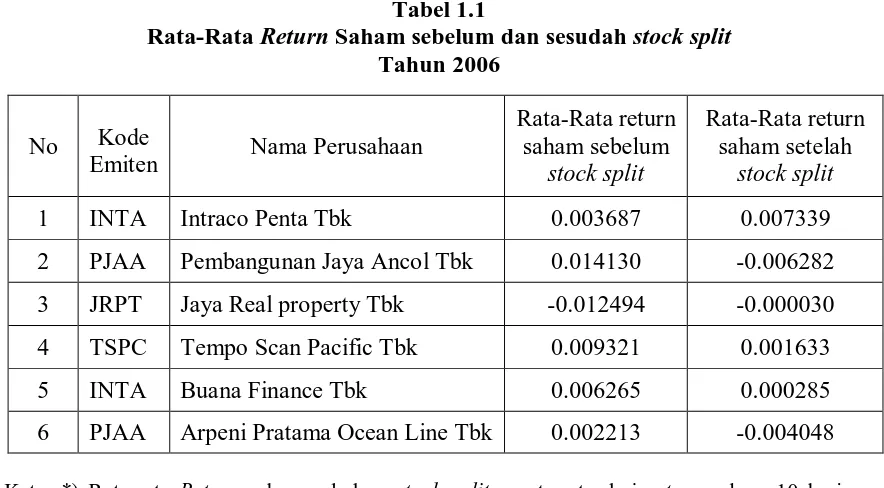

Ket : *) Rata-rata Return saham sebelum stock split = rata-rata dari return saham 10 hari sebelum stock split

*) Rata-rata Return saham setelah stock split = rata-rata dari return saham 10 hari

sesudah stock split

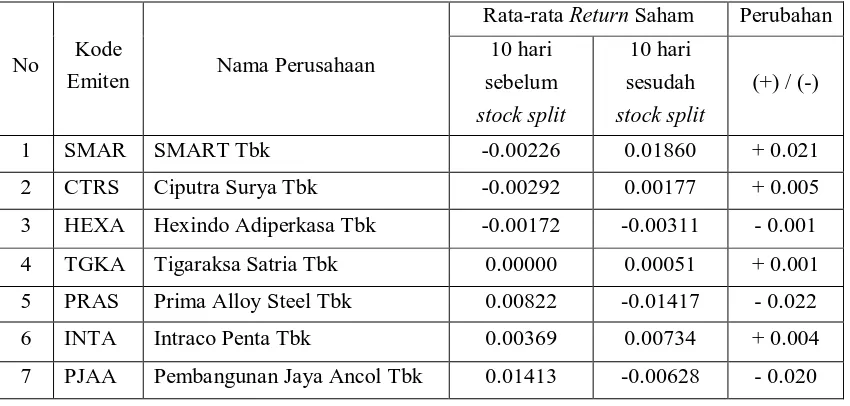

Pemecahan saham atau stock split yang diwakili oleh tahun 2006 menunjukkan rata-rata return saham sebelum dan sesudah stock split. Berdasarkan tabel 1.1, menunjukkan adanya penurunan rata-rata return saham setelah stock

split terhadap 5 emiten pada tahun 2006, yaitu PJAA, JRPT, TSPC, BBLD, dan

APOL. Misalnya, rata-rata return saham TSPC (Tempo Scan Pacific Tbk) yang mengalami penurunan rata-rata return saham sebesar -82.48% dari 0.009321 (sebelum stock split) menjadi 0.001633 (setelah stock split). Namun demikian, ada satu emiten yang mengalami peningkatan rata-rata return saham yaitu, INTA (Intraco Penta Tbk) sebesar +99.05% dari 0.003687 (sebelum stock split) menjadi 0.007339 (setelah stock split).

No Kode

Emiten Nama Perusahaan

Rata-Rata return

2 PJAA Pembangunan Jaya Ancol Tbk 0.014130 -0.006282 3 JRPT Jaya Real property Tbk -0.012494 -0.000030 4 TSPC Tempo Scan Pacific Tbk 0.009321 0.001633

5 INTA Buana Finance Tbk 0.006265 0.000285

6 PJAA Arpeni Pratama Ocean Line Tbk 0.002213 -0.004048

Rata-Rata Return Saham sebelum dan sesudah stock split Tahun 2006

No Kode

Emiten Nama Perusahaan

Rata-Rata

2 PJAA Pembangunan Jaya Ancol Tbk 0.001342 0.001073 3 JRPT Jaya Real property Tbk 0.000015 0.000104 4 TSPC Tempo Scan Pacific Tbk 0.000291 0.003716

5 BBLD Buana Finance Tbk 0.000000 0.000017

6 APOL Arpeni Pratama Ocean Line

Tbk 0.000508 0.001550

Ket : Rata-rata TVA sebelum stock split = rata-rata dari TVA 10 hari sebelum stock split Rata-rata TVA sesudah stock split = rata-rata dari TVA 10 hari sesudah stock split

Pemecahan saham atau stock split yang diwakili oleh tahun 2006 menunjukkan rata-rata Trading Volume Activity (TVA) saham sebelum dan sesudah stock split. Berdasarkan tabel 1.2, menunjukkan adanya peningkatan rata-rata Trading Volume Activity (TVA) setelah stock split terhadap 5 emiten pada tahun 2006, yaitu INTA, JRPT, TSPC, BBLD, dan APOL. Misalnya, rata-rata

Trading Volume Activity (TVA) pada saham INTA (Intraco Penta Tbk) yang

mengalami peningkatan rata-rata Trading Volume Activity (TVA) sebesar +395.96% dari 0.001164 (sebelum stock split) menjadi 0.005773 (setelah stock

split). Namun demikian, ada satu emiten yang mengalami penurunan rata-rata

Trading Volume Activity (TVA) yaitu, PJAA (Pembangunan Jaya Ancol Tbk)

sebesar -20.045% dari 0.001342 (sebelum stock split) menjadi 0.001073 (setelah

stock split).

Tabel 1.2

Rata-Rata Trading Volume Activity (TVA) sebelum dan sesudah stock split Tahun 2006

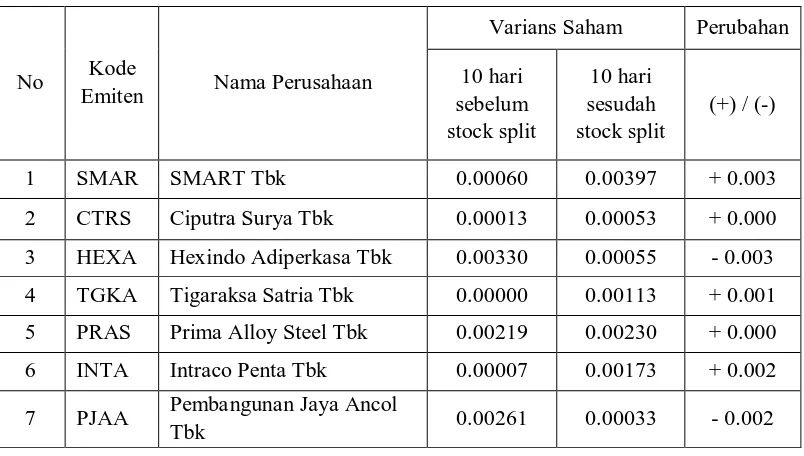

No Kode

Emiten Nama Perusahaan

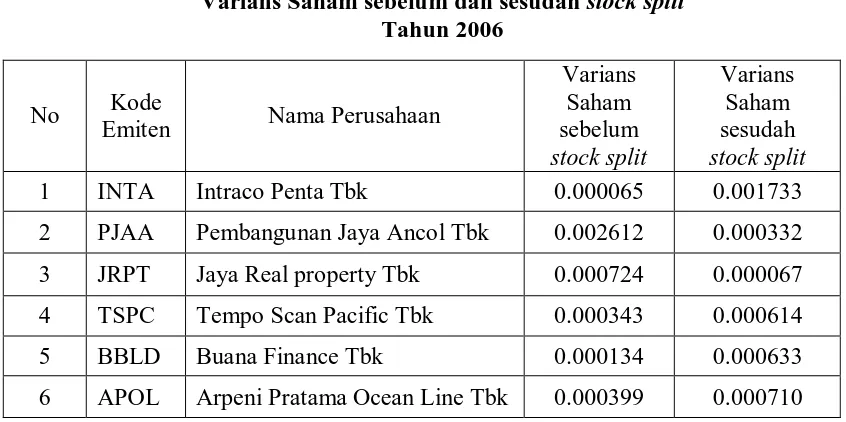

Varians

2 PJAA Pembangunan Jaya Ancol Tbk 0.002612 0.000332 3 JRPT Jaya Real property Tbk 0.000724 0.000067 4 TSPC Tempo Scan Pacific Tbk 0.000343 0.000614

5 BBLD Buana Finance Tbk 0.000134 0.000633

6 APOL Arpeni Pratama Ocean Line Tbk 0.000399 0.000710

Pemecahan saham atau stock split yang diwakili oleh tahun 2006 menunjukkan varians saham sebelum dan sesudah stock split. Berdasarkan tabel 1.3, menunjukkan adanya peningkatan varians saham setelah stock split terhadap 4 emiten pada tahun 2006, yaitu INTA, TSPC, BBLD, dan APOL. Misalnya, varians saham pada saham TSPC (Tempo Scan Pacific Tbk) yang mengalami peningkatan varians saham sebesar +79.01% dari 0.000343 (sebelum stock split) menjadi 0.000614 (setelah stock split). Namun demikian, ada dua emiten yang mengalami penurunan varians saham yaitu, PJAA dan JRPT. Misalnya, varians saham pada saham PJAA (Pembangunan Jaya Ancol Tbk) yang mengalami penurunan varians saham sebesar -87.29% dari 0.002612 (sebelum stock split) menjadi 0.000332 (setelah stock split).

Berdasarkan kondisi tersebut, perlu dilakukan penelitian tentang event study mengenai kaitan antara return saham, Trading Volume Activity (TVA) dan varians saham di Bursa Efek Indonesia (BEI) dengan informasi stock split. Penelitian ini

Tabel 1.3

Varians Saham sebelum dan sesudah stock split Tahun 2006

mencoba menganalisis perbedaan rata-rata return saham, Trading Volume Activity (TVA) dan varians saham atas muatan informasi stock split. Oleh karena itu, perlu diadakan penelitian dengan judul “ Analisis Perbedaan Return Saham, Trading Volume Activity (TVA), dan Varians Saham Sebelum dan Sesudah Stock split

(Studi Kasus pada Perusahaan yang terdaftar di Bursa Efek Indonesia untuk

periode 2005-2009).”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1) Apakah terdapat perbedaan return saham perusahaan sebelum dan sesudah

stock split?

2) Apakah terdapat perbedaan Trading Volume Activity (TVA) perusahaan sebelum dan sesudah stock split?

3) Apakah terdapat perbedaan varians saham perusahaan sebelum dan sesudah stock split?

C. Kerangka Konseptual

Semakin cepat pasar modal melakukan reaksi terhadap informasi baru, maka pasar tersebut semakin efisien (Husnan, dalam Sartono, 2002 : 295).

Perkembangan pasar modal membawa perubahan pada tuntutan kualitas informasi. Pengambilan keputusan investor rasional, maka dibutuhkan suatu informasi yang relevan sehingga investor mampu mengidentifikasi kinerja perusahaan. Keputusan investasi yang dilakukan oleh investor merupakan reaksi atas informasi yang mereka terima. Informasi yang dikirim dari pihak manajemen akan ditangkap oleh pasar sebagai sinyal. Sinyal tersebut bisa positif maupun negatif bergantung pada isi informasi yang disampaikan ke pasar.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto, 2003 : 410). Adapun, beberapa informasi atau fakta material yang terdapat di pasar modal, salah satunya adalah pemecahan saham atau stock split. Pengumuman pemecahan saham atau stock split memberikan suatu informasi, dimana investor (pasar) diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar, yang tercermin dari return saham, Trading Volume Activity (TVA), varians saham maupun indikator atau karaketeristik pasar lainnya.

depan yang baik dari perusahaan ke publik yang belum mengetahuinya (Jogiyanto, 2003:419). Alasan sinyal ini didukung dengan kenyataannya bahwa perusahaan yang melakukan stock split merupakan perusahaan yang mempunyai kinerja yang baik. Jika pasar bereaksi pada waktu pengumuman

stock split, bukan berarti bahwa pasar bereaksi karena informasi stock split

tersebut yang tidak mempunyai nilai ekonomis, tetapi bereaksi karena mengetahui prospek perusahaan di masa depan yang disinyalkan melalui stock

split.

Stock split atau pemecahan saham adalah salah satu informasi penting

yang memiliki pengaruh terhadap return saham, varians saham, dan Trading

Volume Activity (TVA). Informasi stock split sangat menarik bagi investor

karena harga saham menjadi lebih murah sehingga banyak investor yang tertarik pada saham tersebut karena adanya kemungkinan harga saham tersebut akan mengalami peningkatan sehingga diharapkan investor mendapatkan return saham yang tinggi atas saham tersebut. Selain itu, dengan adanya pengumuman pemecahan saham atau stock split mengakibatkan aktivitas volume perdagangan saham atau Trading Volume Activity (TVA) dan varians saham menjadi lebih likuid dan aktif didalam transaksi perdagangan saham.

Penelitian ini mengamati seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan pemecahan saham (stock split) pada tahun 2005-2009 dengan melihat perbedaan rata-rata return saham, Trading

Analisis data akan melihat bagaimana perbedaan rata-rata return saham,

Trading Volume Activity (TVA) dan varians saham yang diperoleh pada 10

hari sebelum stock split dan 10 hari sesudah stock split secara keseluruhan dari tahun 2005-2009.

Analisis data juga akan dilakukan setiap tahun untuk melihat fenomena yang terjadi setiap tahunnya. Dengan cara menganalisis perbedaan rata-rata

return saham, Trading Volume Activity (TVA) dan varians saham yang

diperoleh pada 10 hari sebelum stock split dan 10 hari sesudah stock split setiap tahun, yaitu tahun 2005, 2006, 2007, 2008 dan 2009. Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang digunakan adalah sebagai berikut:

Return saham

D. Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan baru didasarkan pada teori yang relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiono, 2003:51). Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka perlu diajukan hipotesis bahwa :

1. Terdapat perbedaan return saham sebelum dan sesudah stock split

2. Terdapat perbedaan Trading Volume Activity (TVA) sebelum dan sesudah

stock split

3. Terdapat perbedaan varians saham sebelum dan sesudah stock split

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis perbedaan return saham sebelum dan sesudah stock split.

b. Untuk mengetahui dan menganalisis perbedaan Trading Volume

Activity (TVA) sebelum dan sesudah stock split.

2. Manfaat Penelitian

a. Bagi Perusahaan (Emiten)

Penelitian ini bermanfaat untuk dapat memberikan tambahan informasi pertimbangan bagi perusahaan go-public yang tertarik untuk menerapkan kebijakan stock split dalam mencapai tujuan perusahaan. b. Bagi Investor

Penelitian ini bermanfaat untuk dapat memberikan tambahan informasi pengetahuan mengenai stock split didalam memilih saham yang dianggap likuid.

c. Bagi Pihak Lain

Penelitian ini bermanfaat untuk memberikan sumbangan pemikiran dan informasi bagi berbagai pihak yang ingin melakukan penelitian lebih lanjut, sehingga hasilnya menjadi lebih sempurna khususnya mengenai stock split.

d. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan dan pola pikir tentang perbedaan return saham,

Trading Volume Activity (TVA) dan varians saham sebelum dan

F Metode Penelitian

1. Batasan Operasional

Adapun Batasan operasional adalah sebagai berikut :

a. Perusahaan yang diteliti adalah perusahan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005-2009.

b. Perusahaan yang diteliti adalah perusahaan yang melakukan pengumuman

stock split pada periode 2005-2009.

c. Perusahaan yang hanya melakukan kebijakan stock split dan tidak melakukan kebijakan corporate action (seperti warrant, right issue, stock

dividend, cash dividen, bonus shares, dan pengumuman lainnya) pada

tanggal yang bersamaan dengan pengumuman stock split yang secara langsung berpengaruh pada volume perdagangan saham.

d. Harga saham yang digunakan adalah harga saham harian (closing price). Penetapan harga saham harian (closing price) mulai dari 10 hari sebelum

stock split dan 10 hari sesudah stock split yang dilakukan oleh perusahaan.

e. Volume perdagangan saham yang digunakan adalah volume transaksi harian mulai dari 10 hari sebelum stock split dan 10 hari sesudah stock

split.

2. Definisi Operasional Variabel

1. Stock split

Stock split adalah pemecahan sejumlah lembar saham menjadi jumlah

lembar saham yang lebih banyak dengan menggunakan nominal yang lebih rendah per lembarnya secara proporsional (Hakim, 2005 : 97)

2. Return Saham

Return saham merupakan pendapatan per lembar saham yang dinikmati

oleh investor atas suatu investasi yang dilakukan. Return saham yang digunakan dalam penelitian ini adalah return realisasi yang nantinya akan disebut dengan ‘return saja’. Return realisasi merupakan capital gain atau

loss yaitu selisih antara harga saham peiode saat ini (Pit) dengan harga

saham pada periode sebelumnya (Pit-1). Secara matematis return realisasi dapat diformulasikan sebagai berikut (Jogiyanto, 2003 : 110) :

Rit = Pit – Pit-1 Pit-1 dimana :

Rit = Return saham atau actual return saham perusahaan ke-i pada waktu t

Pit = Harga saham perusahaan i pada waktu t

3. Trading Volume Activity (TVA)

Trading Volume Activity (TVA) atau aktivitas volume perdagangan adalah

suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Sutrisno, 2000 : 8). Adapun formula untuk menghitung Trading

Volume Activity (TVA) adalah sebagai berikut :

Saham perusahaan i yang diperdagangkan pada waktu t

Varians saham adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan harga-harga saham di pasar (Sutrisno, 2000 : 8). Adapun formula untuk menghitung varians saham adalah sebagai berikut :

dimana :

Sj = varians saham pada perusahaan j Ri,t = Return harian saham i pada hari t Ri = Rata-rata Return saham i

N = Lamanya periode jendela sebelum atau sesudah stock split, yaitu 10 hari

3. Populasi

Populasi adalah keseluruhan unit atau individu dalam ruang lingkup yang ingin diteliti. Populasi dapat dibedakan atas populasi sampel (sampling

population) dan populasi sasaran (target population). Populasi sampel

(sampling population) adalah keseluruhan individu yang akan menjadi unit analisis dan merupakan populasi yang layak serta sesuai dengan kerangka sampelnya untuk dijadikan sampel penelitian. Sedangkan populasi sasaran (target population) adalah keseluruhan individu dalam area/wilayah/lokasi yang sesuai dengan tujuan penelitian (Siagian, 2008 : 9).

Penelitian ini bertujuan untuk melihat perbedaan return saham, Trading

Volume Activity (TVA), dan varians saham hanya pada perusahaan yang

1. Perusahaan yang telah go-public dan terdaftar di Bursa Efek Indonesia (BEI) mulai dari tahun 2005 sampai dengan tahun 2009.

2. Perusahaan yang melakukan pengumuman stock split pada periode 2005-2009.

3. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) minimal 10 hari sebelum dan sesudah stock split. Digunakan 10 hari sebelum dan 10 hari setelah stock split karena efek stock split cenderung tidak akan lama. Oleh karena itu, digunakan rentang waktu 10 hari agar penelitian ini tidak bias.

4. Perusahaan yang hanya melakukan kebijakan stock split dan tidak melakukan kebijakan corporate action (seperti warrant, right issue,

stock dividend, cash dividen, bonus shares, dan pengumuman lainnya)

pada tanggal yang bersamaan dengan pengumuman stock split.

5. Perusahaan yang datanya tersedia secara lengkap untuk kebutuhan analisis.

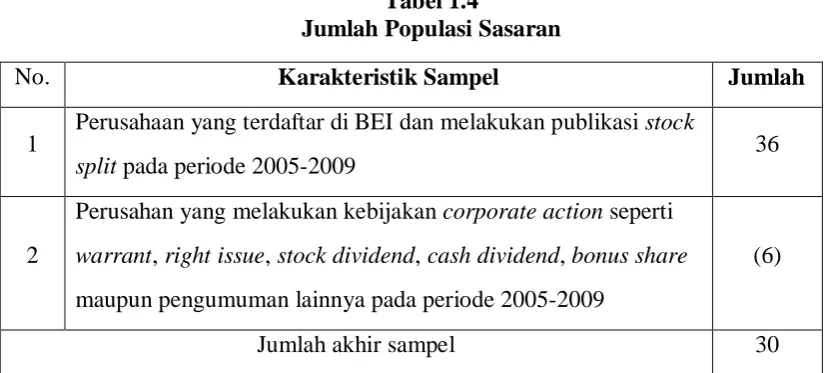

No. Karakteristik Sampel Jumlah

1

Perusahaan yang terdaftar di BEI dan melakukan publikasi stock

split pada periode 2005-2009 36

2

Perusahan yang melakukan kebijakan corporate action seperti

warrant, right issue, stock dividend, cash dividend, bonus share

maupun pengumuman lainnya pada periode 2005-2009

(6)

Jumlah akhir sampel 30

Tabel 1.4

Tabel 1.5

Daftar Perusahaan yang menjadi Populasi Sasaran

Berdasarkan karakteristik penarikan populasi sasaran tersebut, maka diperoleh populasi sasaran (target population) sebanyak 30 perusahaan, yaitu :

No Kode

Emiten Nama Emiten

Tanggal Stocksplit

1 SMAR SMART Tbk 20-Jun-2005

2 CTRS Ciputra Surya Tbk 25-Jul-2005

3 HEXA Hexindo Adiperkasa Tbk 24-Aug-2005

4 TGKA Tigaraksa Satria Tbk 24-Aug-2005

5 PRAS Prima Alloy Steel Tbk 20-Sep-2005

6 INTA Intraco Penta Tbk 16-Jan-2006

7 PJAA Pembangunan Jaya Ancol Tbk 10-Jul-2006

8 JRPT Jaya Real Property Tbk 14-Aug-2006

9 TSPC Tempo Scan Pacific Tbk 14-Sep-2006

10 BBLD Buana Finance Tbk 2-Oct-2006

11 APOL Arpeni Pratama Ocean Line Tbk 24-Nov-2006

12 DAVO Davomas Abadi Tbk 28-May-2007

13 ANTM Aneka Tambang (Persero) Tbk 12-Jul-2007

14 AKRA AKR Corporindo Tbk 27-Jul-2007

15 SMGR Semen Gresik (Persero) Tbk 7-Aug-2007 16 SOBI Sorini Agro Asia Corporindo Tbk 22-Aug-2007

17 HADE Hortus Danavest Tbk 10-Sep-2007

18 HITS Humpuss Intermoda Transportasi Tbk 11-Sep-2007

19 PWON Pakuwon Jati Tbk 19-Sep-2007

20 CPIN Charoen Pokphand Indonesia Tbk 1-Nov-2007

21 JPRS Jaya Pari Steel Tbk 12-Dec-2007

22 INCO International Nickel Indonesia Tbk 15-Jan-2008

No

Kode

Emiten Nama Emiten

Tanggal Stocksplit

24 BBCA Bank Central Asia Tbk 28-Jan-2008

25 PANR Panorama Sentrawisata Tbk 11-Feb-2008

26 SIIP Suryainti Permata Tbk 12-Mar-2008

27 DOID Delta Dunia Petroindo Tbk 15-Apr-2008

28 BRNA Berlina Tbk 4-Aug-2008

29 TINS Timah Tbk 8-Aug-2008

30 CTBN Citra Tubindo Tbk 12-Jan-2009

4. Tempat dan Waktu Penelitian

a. Tempat penelitian

Penelitian ini dilakukan melalui media internet dengan situs da

b. Waktu penelitian

Penelitian ini dilakukan mulai dari bulan Agustus 2009 dan diperkirakan berakhir sampai dengan bulan Desember 2009.

5. Jenis Data

Data yang digunakan dalam menyususn penelitian ini adalah data sekunder. Data sekunder peneliti diperoleh melalui media internet dengan situs

6. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, laporan keuangan perusahaan dan laporan-laporan yang dipublikasikan untuk mendapatkan gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Statistik Deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2005 : 142-143).

Pada statistik deskriptif, perhitungan rata-rata return saham dan rata-rata

Trading Volume Activity (TVA) dapat dilakukan dengan metode

arithmetic mean. Metode arithmetic mean adalah metode perhitungan

statistik yang diberi simbol X (dibaca X bar). Secara matematis, rumus

X = ∑X N

dimana : ∑X = Penjumlahan nilai return saham atau Penjumlahan nilai Trading Volume Activity (TVA) selama suatu periode

N = Total jumlah nilai n

b. Pengujian Hipotesis

Pengujian hipotesis akan menggunakan program statistik SPSS versi 15.00 untuk mempermudah pelaksanaan perhitungan. Cara ini dilakukan mengingat pengolahan data dengan program tersebut lebih cepat dan mempunyai tingkat ketelitian dan keakuratan yang tinggi dibandingkan dengan penelitian secara manual.

1. Uji hipotesis dengan Paired Sample T-Test

Paired Sample T-Test digunakan untuk pengujian hipotesis secara

kese-luruhan tahun 2005-2009 dengan jumlah populasi (N) = 30 perusahaan dengan derajat signifikansi 5% dan derajat kebebasan N-1 (Santoso, 2004 : 257). Pengujian ini menggunakan hipotesis :

Ha : µ sebelum stock split ≠ sesudah stock split artinya return saham sebelum stock split berbeda dengan return saham sesudah

stock split.

b. Ho : µ sebelum stock split = sesudah stock split artinya Trading

Volume Activity (TVA) sebelum stock split tidak berbeda dengan

Trading Volume Activity (TVA) sesudah stock split.

Ha : µ sebelum stock split ≠ sesudah stock split artinya Trading

Volume Activity (TVA) sebelum stock split berbeda dengan

Trading Volume Activity (TVA) sesudah stock split.

c. Ho : µ sebelum stock split = sesudah stock split artinya varians saham sebelum stock split tidak berbeda dengan varians saham sesudah stock split.

Ha : µ sebelum stock split ≠ sesudah stock split artinya varians saham sebelum stock split berbeda dengan varians saham sesudah

stock split.

Kriteria penerimaan hipotesis, menurut Cooper (2004 : 77-78) dengan t – Test : Paired Two Sample for Means dengan derajat

signifikansi (α) 5% adalah :

Ho diterima jika : - ttabel≤ thitung≤ ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Rahayu (2006) melakukan penelitian dengan judul ‘Reaksi Pasar Terhadap Peristiwa Stock Split yang Terjadi di Bursa Efek Indonesia”. Penelitian ini dilakukan untuk menganalisis perbedaan rata-rata Varians saham sebelum dan sesudah stock split dan juga menganalisis perbedaan rata-rata Trading Volume

Activity (TVA) sebelum dan sesudah aktivitas stock split. Adapun penelitian

ini menggunakan uji Paired-Sample T Test. Penelitian tersebut menunjukkan bahwa:

1. Tidak terdapat perbedaan yang signifikan antara rata-rata varians saham sebelum dan sesudah stock split. Hasil penelitian ini menunjukkan nilai thitung perbedaan rata-rata varians saham sebelum dan sesudah stock split adalah sebesar thitung = -1.376; dengan p-value =

0.177. Jika digunakan tingkat signifikansi α = 5% atau 0.05; maka nilai

p-value (0.177) > (0.05) sehingga H0 diterima dan Hi ditolak.

2. Tidak Terdapat perbedaan yang signifikan antara rata-rata Trading

Volume Activity (TVA) sebelum dan sesudah aktivitas stock split. Hasil

menunjukkan bahwa nilai thitung perbedaan rata-rata Trading Volume

Irfana (2008) melakukan penelitian dengan judul “Analisis Pengaruh Publikasi Stock Split terhadap Perubahan Harga Saham dan Likuiditas Saham di Bursa Efek Jakarta”. Penelitian ini dilakukan untuk menganalisis perbedaan rata-rata

Return saham sebelum dan sesudah stock split dan juga menganalisis

perbedaan rata-rata Trading Volume Activity (TVA) sebelum dan sesudah aktivitas stock split. Adapun penelitian ini menggunakan uji Paired-Sample T

Test. Penelitian tersebut menunjukkan bahwa :

1. Tidak terdapat perbedaan yang signifikan antara rata-rata return saham sebelum dan sesudah stock split. Hasil penelitian ini menunjukkan nilai thitung perbedaan rata-rata return saham sebelum dan sesudah stock split adalah sebesar thitung = 0.193; dengan p-value = 0.849. Jika digunakan

tingkat signifikansi α = 5% atau 0.05; maka nilai p-value (0.849) >

(0.05) sehingga H0 diterima dan Ha ditolak.

2. Terdapat perbedaan yang signifikan antara rata-rata Trading Volume

Activity (TVA) sebelum dan sesudah aktivitas stock split. Hasil

menunjukkan bahwa nilai thitung perbedaan rata-rata Trading Volume

Sutrisno (2000) melakukan penelitian dengan judul “Pengaruh Stock Split terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta”. Penelitian ini dilakukan untuk menganalisis perbedaan Varians Saham sebelum dan sesudah aktivitas stock split. Adapun penelitian ini menggunakan uji Paired-Sample T

Test. Penelitian tersebut menunjukkan bahwa :

1. Tidak Terdapat perbedaan yang signifikan antara varians saham sebelum dan sesudah stock split. Hasil menunjukkan bahwa nilai thitung perbedaan varians saham sebelum dan sesudah stock split adalah sebesar thitung = -0.351; dengan p-value = 0.730. Jika digunakan tingkat

signifikansi α = 5% atau 0.05; maka nilai p-value (0.730) > (0.05)

sehingga H0 diterima dan Ha ditolak.

B. Pengertian Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainny

option, futures, dan lain-lain. Menurut Undang-Undang Pasar Modal No. 8

tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument.

C. Saham

a) Pengertian Saham

b) Klasifikasi Saham

Klasifikasi saham dapat dibedakan atas beberapa hal, yaitu : 1. Cara peralihan hak

Saham dapat diklasifikasikan atas :

a. Saham atas unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya.

b. Saham atas nama (registered stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

2. Hak tagihan atas klaim Saham terbagi atas :

a. Saham biasa (common stocks), yaitu merupakan sekuritas yang menunjukkan bahwa pemegang saham tersebut mempunyai hak kepemilikan atas asset-aset perusahaan.

3. Kinerja saham

Saham dapat dikategorikan atas :

a. Blue-chip stocks, yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income stocks, yaitu saham dari suatu emiten yang memiliki

kemampuan untuk membayar dividen lebih tinggi dari rata-rata dividen yan dibayarkan pada tahun sebelumnya.

c. Growth stock (well-known), yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative stocks, yaitu saham suatu perusahaan yang tidak bisa

secara konsisten memperoleh penghasilan dari tahun ke tahun.

e. Counter cyclical stocks, yaitu merupakan saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

D. Likuiditas Saham

kenyataannya tidak semua saham mudah ditransaksikan atau dengan kata lain mengalami kesulitan likuiditas (Setianto, 2006 : 14).

Saham yang tidak likuid dapat dikenakan delisting atau dikeluarkan dari Bursa Efek. Suatu saham dikatakan likuid bila saham tersebut mudah untuk ditukarkan atau dijadikan uang. Saham yang tidak likuid akan menyebabkan kehilangan kesempatan untuk mendapatkan keuntungan (gain). Jadi semakin likuid suatu saham berarti jumlah atau frekuensi transaksi semakin tinggi. Hal tersebut juga menunjukkan minat investor untuk memiliki saham tersebut juga tinggi. Minat yang tinggi dimungkinkan karena saham yang likuiditasnya tinggi memberikan kemungkinan yang lebih tinggi untuk mendapatkan return dibandingkan saham yang likuiditasnya rendah sehingga tingkat likuiditas saham biasanya akan mempengaruhi harga saham yang bersangkutan.

E. Harga Saham

Harga pasar (market price) merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar tersebut adalah harga penutupan (closing price) dari suatu saham (Anoraga, 2006:59).

hanya menggambarkan harga pasar,tetapi juga menggambarkan siapa yang saat ini sedang memgang kendali di pasar modal. Informasi terbaru yang masuk ke pasar modal akan menyebabkan investor membeli atau menjual saham. Hal ini akan menyebabkan terjadinya pergerakan harga. Dengan membandingkan harga saham saat ini dengan harga saham masa lalu, dapat disimpulkan bahwa informasi tersebut memberi dampak positif atau negatif terhadap harga saham di pasar modal (McDowell, 2008 : 115).

Harga saham menjadi sangat penting bagi investor karena mempunyai konsekuensi ekonomi secara umum perbedaan harga pasar saham dapat mengakibatkan perubahan perilaku konsumsi dari investor-investor. PT Bursa Efek Indonesia menetapkan fraksi yang wajar dalam kisaran persentase antara 1% - 5% dari harga pokok untuk emiten yang akan stock split, menerbitkan saham baru atau right issue. Cara yang dilakukan emiten untuk mempertahankan agar sahamnya tetap berada dalam rentang perdagangan yang optimal, sehingga daya beli investor meningkat terutama untuk investor kecil, yaitu dengan melakukan pemecahan saham (stock split) dapat menurunkan harga saham yang dinilai terlalu tinggi menjadi rendah.

F. Return Saham

Return saham merupakan pendapatan per lembar saham yang dinikmati oleh

investasi. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang diinvestasikannya.

Dalam konteks manajemen investasi, perlu dibedakan antara return yang diharapkan (expected return) dan return yang terjadi (realized return). Return yang terjadi atau return realisasi merupakan tingkat return yang diantisipasi investor di masa datang, jadi sifatnya belum terjadi (Tandelilin, 2001 : 6).

Return realisasi merupakan capital gain atau loss yaitu selisih antara harga

saham peiode saat ini (Pit) dengan harga saham pada periode sebelumnya (Pit-1). Secara matematis return realisasi dapat diformulasikan sebagai berikut (Jogiyanto, 2003 : 110).

Rit = Pit – Pit-1 Pit-1

dimana :

Rit = Return saham atau actual return saham perusahaan ke-i pada

waktu t

Pit = Harga saham perusahaan i pada waktu t

Pit-1 = Harga saham perusahaan i pada periode waktu t-1

G. Trading Volume Activity (TVA)

Trading Volume Activity (TVA) adalah jumlah saham atau surat berharga

Trading Volume Activity (TVA) merupakan salah satu variabel dari harga,

karena menunjukkan aktivitas dari volume perdagangan saham. Menggunakan

volume perdagangan bersama dengan harga memungkinkan investor

mengetahui apa sebenarnya sedang terjadi di pasar modal (McDowell, 2008 : 119).

Trading Volume Activity (TVA) atau aktivitas volume perdagangan adalah

suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Sutrisno, 2000 : 6). Adapun formula untuk menghitung Trading Volume

Activity (TVA) adalah sebagai berikut :

Saham perusahaan i yang diperdagangkan pada waktu t

dimana :

TVAi, t = Trading Volume Activity i pada waktu t i = Nama perusahaan

t = waktu tertentu

H. Varians Saham

Varians saham merupakan suatu indikator untuk mengukur fluktuasi naik atau turunnya harga suatu saham. selain Selain itu, Varians saham adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan harga-harga saham di pasar (Sutrisno,

2000 : 8). Adapun formula untuk menghitung varians saham adalah sebagai

N = Lamanya periode jendela sebelum atau sesudah stock split

I. Efisiensi Pasar

1. Hipotesis efisiensi pasar

Hipotesis pasar efisien menurut Tandelilin (2001 : 112), pasar yang efisien adalah pasar yang dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Dari definisi tersebut terdapat 3 hal yang penting untuk dipahami, yaitu :

a. Fully Reflect

b. All Relevant Available Information / All known information

Informasi yang direfleksikan pada harga saham berasal dari informasi perubahan harga saham di masa lalu (historical price information), informasi yang tersedia di publik (public information) dan semua informasi dan informasi yang tidak tersedia di publik (inside

information).

c. Instanteously / Quickly & Accurately

Harga keseimbangan yang terbentuk di pasar modal tidak akan berubah selama tidak ada informasi baru yang dapat merubah kekuatan permintaan dan penawaran. Pada suatu saat informasi baru yang relevan masuk ke pasar modal, kekuatan permintaan dan penawaran atas satu atau beberapa saham akan bereaksi, sehingga akan terbentuk harga keseimbangan yang baru. Semakin cepat informasi diserap dan diproses oleh pasar, maka pasar modal tersebut akan semakin efisien.

2. Tingkatan efisiensi pasar

Pada dasarnya pasar tidak ada yang secara sempurna efisien atau sepenuhnya tidak efisien. Semuanya adalah efisien dengan tingkat atau derajat tertentu. Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara sekuritas dengan informasi. Tiga bentuk utama dari efisiensi pasar berdasarkan ketiga macam bentuk dari informasi, yaitu (Bodie, 2006 : 478-479) :

a. Efisiensi bentuk lemah (weak form)

Hipotesis bentuk lemah (weak form) menyebutkan bahwa harga saham telah mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data perdagangan pasar yaitu harga historis, volume perdagangan, dan bunga pinjaman.

Hipotesis efisiensi pasar bentuk lemah berkaitan namun tidak identik dengan hipotesis langkah acak (random walk hypothesis). Jika harga mengikuti langkah acak, perubahan harga sepanjang waktu bersifat acak (independen). Perubahan harga hari ini tidak berkaitan dengan perubahan harga kemarin atau hari-hari lainnya. Dengan kata lain, harga masa lalu tidak berhubungan dengan nilai sekarang dan tidak dapat dipergunakan untuk memprediksi pergerakan harga.

b. Efisiensi bentuk setengah kuat (semi strong form)

perusahaan serta praktik akuntansi. Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang dipublikasikan untuk mendapatkan keuntungan abnormal dalam jangka waktu yang lama.

c. Efisiensi bentuk kuat (strong form).

Hipotesis bentuk kuat menyebutkan harga pasar mencerminkan seluruh informasi yang relevan bagi perusahaan, termasuk informasi yang hanya tersedia bagi perusahaan. Jika pasar efisien dalam bentuk kuat, maka tidak ada individual investor atau institusional investor yang dapat memperoleh keuntungan abnormal karena mempunyai informasi privat.

J. Pengertian pemecahan saham atau Stock split

Pemecahan saham (stock split) adalah memecah lembar saham menjadi n lembar saham. Harga per lembar saham setelah stock split adalah sebesar 1/n dari harga sebelumnya. Oleh karena itu, sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis (Jogiyanto, 2003:415).

terlihat lebih menarik bagi investor, sekalipun tidak meningkatkan kemakmuran investor.

Misalnya jumlah saham yang beredar adalah 1 juta lembar dengan nilai Rp 1,000,- per lembar. Nilai ekuitas perusahaan adalah sebesar 1 juta x Rp 1,000,- = Rp 1 milyard. Perusahaan memecah dari satu lembar saham untuk dijadikan sebanyak 2 lembar saham, sehingga harga per lembar saham baru adalah menjadi Rp 500,- dan jumlah saham beredar menjadi sebanyak 2 juta lembar. Nilai ekuitas perusahaan tidak berubah, yaitu tetap sebesar 2 juta x Rp 500,- = Rp 1 milyard (Jogiyanto, 2003 : 416).

K. Prosedur pemecahan saham atau Stock split

Prosedur pemecahan saham dilakukan dengan cara menukarkan saham dengan nilai nominal lama yang dimiliki dengan saham baru dengan nilai nominal yang baru. Penukaran ini dapat dilakukan di Biro Administrasi Efek yang ditunjuk oleh emiten. Tanggal-tanggal penting yang harus diperhatikan dalam rangka stock split

1. Tanggal mulai permohonan penggantian Surat Kolektif Saham (SKS) lama untuk Stock Split.

2. Periode suspensi.

3. Tanggal mulai penyerahan SKS baru hasil Stock Split.

mendaftarkan saham yang dimiliki untuk ditukarkan dengan saham baru dengan nilai nominal yang baru.

Mulai tanggal ini sampai dengan periode suspensi, saham dengan nilai nominal lama masih diperdagangkan dan pemegang saham lama selama periode ini boleh mendaftarkan diri untuk stock split. Selama periode suspensi, maka saham tersebut tidak dapat diperdagangkan di Bursa Efek untuk memberikan waktu mengadministrasikan saham untuk stock split.

Tanggal ketiga adalah tanggal dimulainya penyerahan Surat Kolektif Saham (SKS) baru hasil stock split. Saham baru dengan nilai nominal baru ini mulai dapat diperdagangkan di Bursa Efek sesuai dengan jadwal yang ditentukan. Biasanya tanggal mulai perdagangan saham dengan nilai nominal baru sama dengan tanggal mulai penyerahan SKS baru hasil stock split. Sesudah tanggal mulai perdagangan saham dengan nilai nominal baru maka semua saham dengan nilai nominal lama tidak dapat diperdagangkan lagi di bursa, tetapi harus ditukarkan dengan saham dengan nilai nominal baru.

L. Pengertian studi peristiwa (event study)

Event study (studi peristiwa) merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2000 : 392). Event study bertujuan untuk mengukur hubungan antara suatu peristiwa yang surat berharga dan pendapatan (return) dari surat berharga tersebut.

Event study dari pengertian diatas dapat digunakan untuk melihat reaksi pasar

modal (dengan pendekatan harga saham) terhadap suatu persitiwa tertentu atau untuk menguji kandungan informasi dari suatu pengumuman. Sejalan dengan itu, event study juga dapat digunakan untuk menguji hipotesis pasar efisien (efficient market hypothesis) pada bentuk setengah kuat (semi strong

BAB III

GAMBARAN UMUM

A. Sejarah dan Perkembangan Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman.

Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

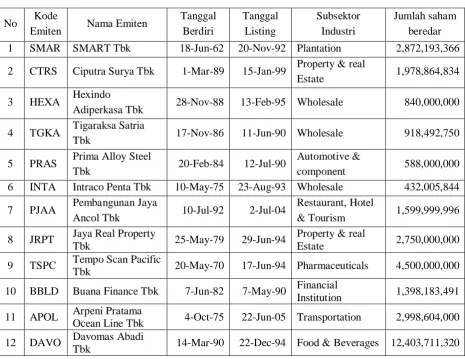

B. Profil Perusahaan

Pada Tabel 3.1 berikut menunjukkan profil perusahaan secara ringkas. Tabel ini akan memperlihatkan tanggal berdiri, tanggal listing, subsektor industri serta jumlah saham yang beredar dari masing-masing emiten yang menjadi sampel penelitian.

No Kode

Emiten Nama Emiten

Tanggal 1 SMAR SMART Tbk 18-Jun-62 20-Nov-92 Plantation 2,872,193,366 2 CTRS Ciputra Surya Tbk 1-Mar-89 15-Jan-99 Property & real

Estate 1,978,864,834

3 HEXA Hexindo

Adiperkasa Tbk 28-Nov-88 13-Feb-95 Wholesale 840,000,000 4 TGKA Tigaraksa Satria

Tbk 17-Nov-86 11-Jun-90 Wholesale 918,492,750

5 PRAS Prima Alloy Steel

Tbk 20-Feb-84 12-Jul-90

Automotive &

component 588,000,000 6 INTA Intraco Penta Tbk 10-May-75 23-Aug-93 Wholesale 432,005,844 7 PJAA Pembangunan Jaya

Ancol Tbk 10-Jul-92 2-Jul-04

Restaurant, Hotel

& Tourism 1,599,999,996 8 JRPT Jaya Real Property

Tbk 25-May-79 29-Jun-94

Property & real

Estate 2,750,000,000

9 TSPC Tempo Scan Pacific

Tbk 20-May-70 17-Jun-94 Pharmaceuticals 4,500,000,000 10 BBLD Buana Finance Tbk 7-Jun-82 7-May-90 Financial

Institution 1,398,183,491 11 APOL Arpeni Pratama

Ocean Line Tbk 4-Oct-75 22-Jun-05 Transportation 2,998,604,000 12 DAVO Davomas Abadi

Tbk 14-Mar-90 22-Dec-94 Food & Beverages 12,403,711,320

No

Kode

Emiten Nama Emiten

Tanggal

(Persero) Tbk 5-Jul-68 27-Nov-97

Metal & Mineral

Mining 9,538,459,750

14 AKRA AKR Corporindo

Tbk 28-Nov-77 3-Oct-94 Wholesale 3,125,400,000

15 SMGR Semen Gresik

(Persero) Tbk 25-Mar-53 8-Jul-91 Cement 5,931,520,000 16 SOBI Sorini Agro Asia

Corporindo Tbk 7-Feb-83 3-Aug-92 Chemicals 903,938,750 17 HADE Hortus Danavest

Tbk 10-Feb-89 12-Apr-04

Securities

Company 530,000,000

18 HITS Humpuss Intermoda

Transportasi Tbk 21-Dec-92 15-Dec-97 Transportation 4,500,000,000 19 PWON Pakuwon Jati Tbk 20-Sep-82 9-Oct-89 Property & real

Estate 7,717,885,000

20 CPIN Charoen Pokphand

Indonesia Tbk 7-Jan-72 18-Mar-91 Animal Feed 3,284,561,408 21 JPRS Jaya Pari Steel Tbk 18-Jul-73 4-Aug-89 Metal & Allied

Products 750,000,000

22 INCO International Nickel

Indonesia Tbk 25-Jul-68 16-May-90

Metal & Mineral

Mining 9,936,338,720

23 PANS Panin Sekuritas Tbk 27-Jul-89 31-May-00 Securities

Company 720,000,000

24 BBCA Bank Central Asia

Tbk 10-Aug-55 31-May-00 Bank 24,408,459,120

25 PANR Panorama

Sentrawisata Tbk 22-Jul-95 18-Sep-01

Restaurant, Hotel

& Tourism 400,000,000 26 SIIP Suryainti Permata

Tbk 14-Feb-90 8-Jan-98

Property & real

Estate 4,206,964,252

27 DOID Delta Dunia

Petroindo Tbk 26-Nov-90 15-Jun-01 Textile, Garment 6,790,411,860 28 BRNA Berlina Tbk 22-May-85 6-Nov-89 Plastics &

Packaging 69,000,000

29 TINS Timah Tbk 17-Apr-61 19-Oct-95 Metal & Mineral

Mining 5,033,020,000

30 CTBN Citra Tubindo Tbk 23-Aug-83 28-Nov-89 Metal & Allied

Products 80,000,000

Lanjutan dari hal sebelumnya…

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

1. Analisis Deskriptif rata-rata return saham sebelum dan sesudah stock split Analisis Deskriptif rata-rata return saham sebelum dan sesudah stock split dapat dilihat pada tabel 4.1. Stock split adalah pemecahan sejumlah lembar saham menjadi jumlah lembar saham yang lebih banyak dengan menggunakan nominal yang lebih rendah per lembarnya secara proporsional (Hakim, 2005 : 97). Return saham merupakan pendapatan per lembar saham yang dinikmati oleh investor atas suatu investasi yang dilakukan (Jogiyanto, 2003 : 110). Data penelitian dapat dilihat pada tabel 4.1 sebagai berikut:

No Kode

Emiten Nama Perusahaan

Rata-rata Return Saham Perubahan 10 hari

Bersambung ke hal berikutnya…

Tabel 4.1

No Kode

Emiten Nama Perusahaan

Rata-rata Return Saham Perubahan 10 hari 11 APOL Arpeni Pratama Ocean Line

Tbk 0.00221 -0.00405 - 0.006

12 DAVO Davomas Abadi Tbk 0.00023 -0.00157 - 0.002 13 ANTM Aneka Tambang (Persero) Tbk 0.00451 0.00222 - 0.002 14 AKRA AKR Corporindo Tbk 0.01983 -0.01371 - 0.034 15 SMGR Semen Gresik (Persero) Tbk -0.00700 -0.00327 + 0.004 16 SOBI Sorini Agro Asia Corporindo

Tbk -0.00217 -0.00135 + 0.001

17 HADE Hortus Danavest Tbk 0.00500 0.00984 + 0.005 18 HITS Humpuss Intermoda

Transportasi Tbk 0.00000 0.00031 + 0.000

19 PWON Pakuwon Jati Tbk -0.00667 -0.00066 - 0.006 20 CPIN Charoen Pokphand Indonesia

Tbk 0.01123 0.01330 + 0.002

21 JPRS Jaya Pari Steel Tbk 0.00295 -0.01358 - 0.017 22 INCO International Nickel Indonesia

Tbk 0.00543 -0.02212 - 0.028

Keterangan :

(+) : Kenaikan rata-rata Return Saham sebelum dan sesudah stock split (-) : Penurunan rata-rata Return Saham sebelum dan sesudah stock split

Pada tabel 4.1 memperlihatkan terdapat 14 perusahaan yang mengalami kenaikan rata-rata return saham setelah stock split dan 16 perusahaan yang mengalami penurunan rata-rata return saham setelah stock split. Perusahaan yang mengalami kenaikan rata-rata return saham setelah stock split dari tahun 2005 sampai tahun 2009 antara lain:

a. Tahun 2005 : SMAR, CTRS, TGKA b. Tahun 2006 : INTA, JRPT

c. Tahun 2007 : SMGR, SOBI, HADE, HITS, CPIN d. Tahun 2008 : BBCA, SIIP, DOID

e. Tahun 2009 : CTBN

Perusahaan yang mengalami penurunan rata-rata return saham setelah stock split dari tahun 2005 sampai tahun 2009 antara lain:

a. Tahun 2005 : HEXA, PRAS

b. Tahun 2006 : PJAA, TSPC, BBLD, APOL

2. Analisis Deskriptif rata-rata Trading Volume Activity (TVA) sebelum dan sesudah stock split

Analisis Deskriptif rata-rata Trading Volume Activity (TVA) sebelum dan sesudah stock split dapat dilihat pada tabel 4.2. Stock split adalah pemecahan sejumlah lembar saham menjadi jumlah lembar saham yang lebih banyak dengan menggunakan nominal yang lebih rendah per lembarnya secara proporsional (Hakim, 2005 : 97). Trading Volume

Activity (TVA) atau aktivitas volume perdagangan adalah suatu instrumen

yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Sutrisno, 2000 : 8). Data penelitian dapat dilihat pada tabel 4.2 sebagai berikut:

No Kode

Emiten Nama Perusahaan

Rata-Rata Trading Volume

Activity (TVA) Perubahan 10 hari

Analisis Deskriptif Rata-Rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock split