HUBUNGAN CEO GENDER DENGAN KINERJA KEUANGAN PERUSAHAAN DAN EFISIENSI INVESTASI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agnes Monita Napitupulu 132114145

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN CEO GENDER DENGAN KINERJA KEUANGAN PERUSAHAAN DAN EFISIENSI INVESTASI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agnes Monita Napitupulu 132114145

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

“

DENGARKANLAH NASIHAT DAN TERIMALAH

DIDIKAN, SUPAYA ENGKAU MENJADI BIJAK DI

MASA DEPAN (Amsal 19:20)

”

Skripsi yang penuh kekurangan ini kupersembahkan kepada

- Tuhan Yesus Kristus dan Bunda Maria

- Kedua orang tua saya

- Kedua kakak saya yang mendukung proses kuliahku

- Poyo yang setia menemani dan mengoreksi skripsi saya yang penuh dengan kekurangan ini

- Teman-teman bimbingan Pak Anto yang selalu memberi masukan

- Siska, Via, Iren, Kata, dan Vivi, Donny yang selalu menemani peneliti saat di Yogyakarta

- Anak-anak kos Diastra tanpa terkecuali

- Intan, Arin, kak Ryke yang mau menampung peneliti selama proses pembuatan skripsi

- Vox Laudes Choir yang selalu menghibur saat proses penyelesaian skripsi

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN CEOGENDER DENGAN KINERJA KEUANGAN

PERUSAHAAN DAN EFISIENSI INVESTASI PERUSAHAAN Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2011-2015

Dan dimajukan untuk diuji pada tanggal 16 Juni 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Agnes Monita Napitupulu

Nomor Mahasiswa : 132114145

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN CEO GENDER DENGAN KINERJA KEUANGAN PERUSAHAAN DAN EFISIENSI INVESTASI PERUSAHAAN Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia 2011-2015

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Yogyakarta, 31 Juli 2017 Yang menyatakan pernyataan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadiran Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak tehingga kepada:

1. Drs. Johanes Eka Priyatma, M.SC., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak. Selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak dan Mama selaku orang tua yang telah membantu dalam segala hal dalam proses penyusunan skripsi.

4. Teman-teman MPAT Pak Anto yang telah memberi masukan-masukan positif selama penyusunan skripsi kepada penulis.

5. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis meyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 04 Juni 2017

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... ii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... v

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Tata Kelola Perusahaan ... 6

1. One-Tier Board ... 7

2. Two-Tier Board ... 7

B. CEO (Chief Executive Officer) ... 9

C. Gender ... 10

D. Kinerja Keuangan... 11

E. Efisiensi Investasi... 15

ix

G. Hubungan CEO Gender dan Efisiensi Investasi ... 23

H. Penelitian Terdahulu ... 25

I. Kerangka Pemikiran ... 28

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Populasi Sasaran ... 29

C. Teknik Pengumpulan Data ... 30

D. Definisi Operasional Variabel ... 30

1. CEO Gender ... 30

2. Kinerja Keuangan Perusahaan ... 31

3. Efisiensi Investasi ... 31

E. Teknik Analisis Data ... 31

1. Mengumpulkan Data ... 31

2. Menghitung Variabel Kinerja Keuangan ... 32

3. Menghitung Variabel Efisiensi Investasi ... 32

4. Melakukan Analisis Deskriptif ... 32

5. Mengklasifikasikan Data Variabel ... 32

6. Melakukan Analisis Tabulasi ... 34

7. Menarik Kesimpulan ... 35

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Populasi Sasaran ... 36

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A. Analisis Data ... 40

1. Pengumpulan Data ... 40

2. Perhitungan Kinerja Keuangan ... 40

3. Perhitungan Efisiensi Investasi ... 45

4. Analisis Statistik Deskriptif ... 50

5. Analisis Tabulasi Silang (Crosstabs) ... 58

6. Penarikan Kesimpulan ... 61

BAB VI PENUTUP ... 65

x

B. Keterbatasan Penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 71

LAMPIRAN I PROFIL PERUSAHAAN ... 72

LAMPIRAN III DATA CEO GENDER TAHUN 2011-2015 ... 101

LAMPIRAN IV DATA PERHITUNGAN KINERJA KEUANGAN ... 116

LAMPIRAN V DATA PERHITUNGAN EFISIENSI INVESTASI ... 131

LAMPIRAN VI PENGKLASIFIKASIAN CEO GENDER ... 134

LAMPIRAN VII PENGKLASIFIKASIAN KINERJA KEUANGAN ... 137

LAMPIRAN VIII PENGKLASIFIKASIAN EFISIENSI INVESTASI ... 140

xi

DAFTAR TABEL

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan Antara Variabel... 35

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran…... 36

Tabel 5.1 Hasil Perhitungan Return on Asset (ROA)…... 41

Tabel 5.2 Hasil Perhitungan Debt to Asset Ratio (DAR)…... 45

Tabel 5.3 Tabel Frekuensi CEO Gender…... 50

Tabel 5.4 Analisis Statistik Desktiptif Return on Asset…... 51

Tabel 5.5 Tabel kuartil Return on Asset…... 54

Tabel 5.6 Tabel frekuensi Return on Asset…... 54

Tabel 5.7 Analisis Statistik Dekriptif Debt to Asset Ratio…... 55

Tabel 5.8 Tabel Kuartil Debt to Asset Ratio…... 57

Tabel 5.9 Tabel Frekuensi Debt to Asset Ratio…... 58

Tabel 5.10 Tabulasi Silang CEO Gender Dengan Return on Asset (ROA).... 58

Tabel 5.11 Tabel Symmetric Measures CEO Gender Dengan Return on Asset (ROA)…... 59

Tabel 5.12 Tabulasi Silang CEO Gender Dengan Debt to Asset Ratio (DAR)... 60

xii

DAFTAR GAMBAR

xiii ABSTRAK

HUBUNGAN CEO GENDER DENGAN KINERJA KEUANGAN PERUSAHAAN DAN EFISIENSI INVESTASI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015

Agnes Monita Napitupulu NIM: 132114145 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana hubungan CEO gender dengan kinerja keuangan perusahaan dan efisiensi investasi perusahaan.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil analisis data menunjukkan bahwa 1) CEO gender mempunyai hubungan yang sangat lemah dan positif dengan kinerja keuangan perusahaan, 2) CEO gender mempunyai hubungan sangat lemah dan positif dengan efisiensi investasi perusahaan.

xiv ABSTRACT

THE RELATIONSHIP BETWEEN CEO GENDER WITH COMPANY’S FINANCIAL PERFORMANCE AND COMPANY’S EFFICIENCY OF

INVESTMENT

An Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange During the Periode 2011-2015

Agnes Monita Napitupulu NIM: 132114145 Universitas Sanata Dharma

2017

The purpose of this study is to determine the relationship between CEO gender and the company’s financial performance and the relationship between CEO gender and the company’s efficiency of investment.

The research is an empical study. The used secondary data is obtained by using a documentation techniques. Technique data analysis uses descriptive statistical analysis.

1 BAB I PENDAHULUAN

A. Latar Belakang

Pemimpin dalam sebuah perusahaan dapat dikatakan memiliki peranan yang cukup penting bagi keberlangsungan hidup perusahaan. Pemimpin berperan untuk mengontrol pengelolaan dan pergerakan roda perusahaan dalam mewujudkan visi dan misi perusahaan. Kemudian, pemimpin harus menekankan tujuan yang mengutamakan keberlangsungan hidup perusahaan dengan memaksimalkan tenaga professional atau pegawai disekitarnya, aset perusahaan, dan teknologi yang ada. Pemimpin yang dapat dipercaya untuk dapat mengelola semua aspek-aspek tersebut adalah CEO (Chief Executive Officer) atau direktur utama. Secara garis besar Tugas dari seorang CEO

antara lain memperkirakan kebutuhan pasar, memahami lingkungan bisnis, menyusun strategi, dan bersama dengan pegawai yang lain mengimplementasi strategi tersebut. Tidak hanya itu, posisi CEO juga memiliki tugas menangani permasalahan perusahaan seperti manajemen keuangan terkait kinerja keuangan dan efisiensi investasi.

dalam pengambilan Keputusan. Investasi merupakan sebuah cara yang dilakukan perusahaan dalam mengelola modal yang ada. Efisiensi investasi terjadi ketika modal yang dikeluarkan sesuai dengan pengembalian yang didapatkan. Seorang CEO sebaiknya bisa membaca peluang investasi yang ada dan berani dalam pengambilan keputusan sehingga terciptalah investasi yang efisien. Tindakan pengambilan keputusan dalam pengelolaan banyak mengandung faktor yang mendukung atau menghambat dari sisi pengambil keputusan (CEO).

Beberapa peneliti menganggap gender seorang CEO dapat mempengaruhi jenis keputusan yang diambil. Gender merupakan sifat yang melekat pada laki-laki atau perempuan yang dibentuk oleh faktor-faktor sosial maupun budaya. Contoh pembentukan sifat oleh faktor-faktor sosial maupun budaya dapat dilihat pada perempuan yang memiliki sifat lembut, berperasaan dan emosional. Sedangkan laki-laki yang memiliki sifat tegas, percaya diri dan rasional. Beberapa ahli mengatakan CEO perempuan lebih cenderung melewati peluang investasi dan menghindari risiko tinggi daripada CEO laki-laki.

3 kinerja keuangan. Penelitian terhadap hubungan gender CEO dan efisiensi investasi juga menimbulkan pro dan kontra. Menurut Kristanti (2012), Faccio, Marchica, dan Mura (2012) terdapat hubungan antara CEO gender dan efisiensi investasi atau efisiensi dalam pengalokasian modal. Pendapat berbeda diutarakan oleh Ramadhani (2015) bahwa tidak ada hubungan antara CEO gender dengan efisiensi investasi keuangan.

Adanya perbedaan pendapat diatas membuat peneliti ingin mencari tahu hubungan CEO gender dengan kinerja keuangan dan efisiensi investasi pada perusahaan Indonesia yang terdaftar pada Bursa Efek Indonesia (BEI). Untuk itu penelitian ini mengangkat judul “Hubungan CEO Gender dengan Kinerja Keuangan Perusahaan dan Efisiensi Investasi Perusahaan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, peneliti merumuskan permasalahan sebagai berikut:

1. Bagaimana hubungan CEO gender dengan kinerja keuangan perusahaan? 2. Bagaimana hubungan CEO gender dengan efisiensi investasi perusahaan?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan yang ingin dicapai dari penelitian:

2. Mengetahui hubungan CEO gender dengan efisiensi investasi perusahaan

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi ilmu pengetahuan untuk menambah wawasan dan pengetahuan tentang hubungan CEO gender dengan kinerja keuangan perusahaan dan efisiensi investasi perusahaan.

2. Untuk penelitian yang akan datang, penelitian ini memberikan referensi penelitian yang diharapkan dapat melengkapi temuan-temuan yang berhubungan dengan gender, kinerja keuangan dan efisiensi investasi.

E. Sistematika Penulisan

Penulisan penelitian ini disusus dalam enam bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitiaan, serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

5

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, populasi sasaran, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini memberikan gambaran mengenai data yang digunakan dalam penelitian, cara peneliti menentukan populasi sasaran, serta daftar dan profil perusahaan yang menjadi populasi sasaran penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai pengujian yang dilakukan, analisis terhadap data, dan temuan empiris yang diperoleh. BAB VI KESIMPULAN DAN SARAN

6 BAB II

LANDASAN TEORI

A. Tata Kelola Perusahaan

Tata kelola perusahaan sangat berpengaruh terhadap pembentukan, penetapan, dan pencapaian tujuan serta pengembangan budaya kerja dalam pencapaian tujuan yang telah ditetapkan dalam perusahaan. The Organization For Economic Cooperation And Development (OECD; 1999) mendefinisikan

tata kelola (corporate governance) sebagai sistem yang digunakan untuk mengarahkan dan mengendalikan kegiatan bisnis dalam perusahaan sedangkan Pedoman Umum Good corporate Governance (GCG) Indonesia (2006), mengatakan bahwa GCG adalah salah satu pilar dari sistem ekonomi pasar karena berkaitan dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha yang kondusif. Corporate governance mengatur pembagian hak dan kewajiban pihak-pihak dalam

organisasi, yang mana pihak-pihak tersebut termasuk dewan pengurus, manajer, pemegang saham, dan pemangku kepentingaan lainnya.

7 (sistem dua kamar atau dualisme). Sistem two-tier board banyak digunakan negara-negara di daratan Eropa seperti Jerman dan Belanda. Sedangkan sistem one-tier board dianut negara-negara seperti Inggris dan Amerika Serikat.

Ticker (2009) didalam Rasyidah (2013) menjelaskan beberapa perbedaan yang mendasar dari system one-tier board dan two-tier bard tersebut:

1. One-Tier Board

Sistem one-tier board menyatukan peran dewan pengawas (dewan komisaris) dan dewan pelaksana (dewan direksi) didalam satu wadah yang sama yakni board of directors. Ticker (2009) di dalam Rasyidah (2013) menyebutkan terdapat empat jenis board of directors:

a. Semua direktur eksekutif (pengurus senior) dan manajer merupakan anggota board. Tipe ini digunakan oleh perusahaan kecil, perusahaan keluarga, dan start-up business.

b. Direktur eksekutif (pengurus senior) sebagai anggota mayoritas dan direktur non-eksekutif (direktur independen) sebagai minoritas.

c. Mayoritas anggota board adalah direktur non-eksekutif (direktur independen), sebagian diantaranya merupakan direktur independen. d. Semua direktur non-eksekutif adalah anggota board.

2. Two-Tier Board

a. Dewan pengawas (supervisory board)

Dewan pengawas terdiri dari direktur non-eksekutif independen (pengurus senior independen) dan direktur non-eksekutif tidak independen (pengurus senior tidak independen). Independen dalam hal ini menyangkut ketidakpemilikan modal didalam perusahaan yang mereka pimpin.

b. Dewan pelaksana (executive board)

Dewan pelaksana terdiri dari semua direktur pelaksana seperti Chief Executive Board (CEO), yang bertugas memimpin dan bertanggung

jawab untuk kestabilan perusahaan secara menyeluruh;Chief Financial Officer (CFO), yang mengatur aktivitas keuangan dalama korporasi;

9 B. CEO (Chief Executive Officer)

Menurut UU Indonesia Nomor 40 tahun 2007 mengenai Perseroan Terbatas pasal 1 ayat 5, direksi adalah organ perseroan yang berwenang dan bertanggungjawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik didalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar. Dari pengertian tersebut dapat ditarik kesimpulan bahwa direksi memiliki kewajiban untuk mengurus atau mengelola perusahaan dengan baik sehingga dapat mencapai tujuan yang diinginkan dan bila dilihat dari sistem two-tier board, Chief Executive Officer (CEO) merupakan kepala dewan direksi atau dewan pelaksana, sehingga dapat dikatakan bahwa CEO memiliki tanggungjawab untuk mengurus dan mengelola perusahaan dengan baik dan bertanggungjawab. Menurut Johnson (2001: 6), “kemampuan untuk mengelola perusahaan tergantung pada kemampuan seorang manajer untuk memahami lingkungan bisnis pada masa kini secara tepat, memperkirakan kebutuhan pasar pada masa yang akan datang secara konsisten, menyusun strategi yang efektif, dan melaksanakan strategi yang telah disusun itu dengan benar dan tepat”. Pihak yang dianggap pantas oleh Johnson (2001) adalah

seorang CEO.

Chief Executive Officer (CEO) merupakan kepala atau pemimpin

menyeluruh. D’Ewart (2015) mengungkapkan bahwa CEO merupakan pihak yang diberikan kewenangan luas dalam perusahaan dan dibebankan secara menyeluruh menganai kepemimpinan, strategi, dan arah perusahaan yang mereka pimpin karena tugas pokok CEO adalah bertanggungjawab atas semua tugas pokok bisnis yang dijalankan dan melaporkan hasilnya secara langsung kepada dewan komisaris.

C. Gender

Manusia pada hakikatnya terbagi menjadi dua jenis kelamin yang secara lahiriah diperoleh sejak lahir, yakni jenis kelamin laki-laki dan perempuan. Terdapat dua cara untuk membedakan antara laki-laki dan perempuan yakni dengan cara anatomi tubuh dan peran mereka dalam sosial dan masyarakat. Kata gender dan sex bukanlah sebuah kata yang asing Bila kita berbicara mengenai jenis kelamin manusia. Kata gender (dalam arti penyebutan laki-laki atau perempuan) dan sex tidak terdapat didalam Kamus Besar Bahasa Indonesia dan tidak dibedakan secara pasti dalam kamus Bahasa Inggris.

11 lain: perempuan dikenal sebagai makhluk yang feminim dengan karakter lembut, penuh perhatian, sensitif, emosional, atau keibuaan. Sedangkan laki-laki yang maskulin dengan karakter kuat, kompetitif, mandiri, rasional, jantan, dan perkasa. Menurut Sugihastuti (2010), kelamin atau sex merupakan penggolongan biologis yang didasarkan pada sifat reproduksi potensial, anatomis, endokrin, dan kromosom. Ciri-ciri biologis yang dimiliki laki-laki adalah jakun, bersuara berat, memiliki penis, testis, dan sperma yang berfungsi untuk meneruskan keturunan. Ciri-ciri biologi yang dimiliki perempuan adalah buah dada untuk menyusui anaknya dan mempunyai rahim serta sel telur untuk meneruskan keturunan. Sugihastuti (2010: 5) menyatakan bahwa “gender membangun sifat biologis; dari yang tadinya bersifat alami, kemudian

melebih-lebihkannya, dan pada akhirnya menempatkannya pada posisi yang sama sekali tidak relevan”.

D. Kinerja Keuangan

Kinerja keuangan perusahaan merupakan salah satu faktor yang dapat menunjukkan kinerja dari sebuah perusahaan pada waktu tertentu. Analisis Kinerja keuangan perusahaan dapat dilakukan dengan melihat laporan keuangan perusahaan pada periode tertentu dengan menggunakan rasio-rasio keuangan yang ada seperti profitabilitas. Hasil dari analisis terhadap kinerja keuangan dapat dijadikan dasar bagi manajemen atau pengelola perusahaan

landasan pemberian reward atau punishment terhadap manajer dan anggota organisasi (Pertiwi dan Ferry, 2012).

Menurut Ramadhani (2015), rasio profitabilitas dapat diukur menggunakan Return on Asset (ROA), Return on Investment (ROI), Return on Equity (ROE), Net P rofit Margin (NPM), dan Gross Profit Margin, atau

dapat menggunakan asset utilization, seperti total asset turnover, inventory turnover, dan working capital turnover. Strelcova (2004), menyebutkan beberapa ukuran yang bisa digunakan untuk mengukur kinerja, seperti return on equity, retun on investment, return on asset, stock kinerja, dan lain-lain.

Beberapa rumus dalam rasio profitabilitas sebagai berikut: 1. Return on Asset (ROA)

Return on Asset (ROA) atau laba atas aset digunakan untuk mengukur tingkat laba terhadap aset yang digunakan dalam menghasilkan laba. Pengukuran kemampuan perusahaan dengan ROA dapat diartikan dalam dua cara, yakni untuk mengukur perolehan laba dan mengukur hasil total untuk seluruh penyedia sumber dana, yaitu kreditor dan investor.

Perhitungan ROA dengan menggunakan basis setelah pajak (Prihadi, 2010: 152) :

RO

13

RO E IT

Rumus ROA dengan after-tax dan rumus ROA dengan menggunakan EBIT memperhatikan return untuk seluruh pemberi dana. Perbedaan dari kedua metode ini adalah jenis laba yang digunakan antara sebelum bunga dan pajak atau setelah pajak. Perhitungan ROA juga bisa menggunakan dasar operating (Prihadi, 2010: 155):

RO

Perhitungan ROA yang sederhana adalah menggunakan laba bersih (Hery, 2015: 228):

RO Laba ersih Total set

Penelitian ini menggunakan rumus ROA untuk mengukur kinerja keuangan pada perusahaan. Rumus ROA mengandung unsur laba bersih, dan total aset. Laba bersih perusahaan dapat dilihat pada laporan laba rugi. Total aset diukur dengan melihat total utang jangka panjang dan jangka pendek pada neraca.

2. Return on Investment (ROI)

ROI memperhitungkan laba yang diperoleh dikaitkan dengan investasi yang digunakan untuk meghasilkan laba tersebut (Munawir, 2001: 105).

ROI

Menurut Prastowo dan Rifka (2002: 85), terminologi Return on Investment (ROI) sangatlah luas untuk mengukur hubungan antara laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba sehingga ratio untuk mengukurnya dibagi menjadi dua, yakni Return on Asset (ROA) dan Return on Equity (ROE).

3. Return on Equity (ROE)

ROE dapat disebut laba atas modal sendiri, ekuitas, atau net asset. Perhitungan ROE dapat menggunakan basis sebelum pajak, maupun setelah pajak (Prihadi, 2010: 160):

ROE

ROE

15 4. Net Profit Margin (NPM)

NPM mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah penjualan. Ratio ini memberikan gambaran mengenai laba bagi para pemegang saham sebagai prosentase dari penjualan (Prastowo, 2002: 91):

NPM Laba bersihPenjualan

5. Gross Profit Margin (GPM)

Rasio laba kotor terhadap penjualan merupakan selisih antara penjualan dan harga pokok penjualan. GPM mengukur efisiensi produksi dan penetuan harga jual (Prastowo, 2002: 90).

GPM Laba KotorPenjualan

E. Efisiensi Investasi

Efisiensi dapat diartikan sebagai penggunaan sumber daya yang dimiliki dengan tepat dan tidak melakukan pemborosan sumber daya tetapi digunakan secara maksimal sehingga dapat menekan biaya yang dianggarkan di dalam proses pengelolaan perusahaan.

(2015: 5), dapat diketahui bahwa alasan sebuah entitas memutuskan melakukan sebuah investasi adalah untuk memperoleh keuntungan yang lebih besar pada masa mendatang dari nilai yang bisa didapatkan sekarang dengan nilai modal yang sama. Menurut McNichols dan Stubben (2008) di dalam Lenard (2012), keputusan investasi tergantung pada ekspektasi manajer akan manfaat yang diterima dan investasi tersebut juga bergantung pada ekspektasi dari pertumbuhan masa depan dan permintaan barang dan jasa.

Menurut Hodgson (2000), efisiensi investasi adalah fungsi dari risiko, return dan total cost dari manajemen investasi yang sangat berkaitan dengan kendala yang dioperasikan oleh investor. Sari dan Suaryana (2014) mengatakan, efisiensi dalam investasi adalah kondisi perusahaan yang dalam melakukan investasinya terhindar dari overinvestment dan underinvestment. Menurut Triwardhani (2015), kondisi underinvestment terjadi karena manajer lebih memilih tidak menjalankan proyek NPV positif karena manajer belum tentu mendapatkan keuntungan secara pribadi pada proyek tersebut karena keuntungan yang didapatkan digunakan untuk membayar pemegang saham (debt holders). Sebaliknya, kondisi overinvestment terjadi saat manajer memilih menjalankan proyek NPV positif karena manajer ingin mendapatkan banyak keuntungan bagi dirinya sendiri dari kelebihan hasil proyek yang didapatkannya.

17 dalam memenuhi seluruh kewajibannya (Hery 2015: 167). Menurut Ramadhani (2015), leverage digunakan untuk mengukur perbedaan tingkat risiko yang diambil oleh pembuat keputusan dalam melakukan investasi pada efisiensi investasi. Beberapa rumus dalam rasio leverage sebagai berikut: 1. Total Utang terhadap Ekuitas (Total Debt to Equity)

Total utang terhadap ekuitas ini memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat risiko hutang tidak tertagih (Prastowo, 2002: 84)

Total ModalTotal Utang

2. Utang Jangka Panjang terhadap Ekuitas (Long Term Debt to Equity) Rumus Utang Jangka Panjang terhadap Ekuitas menurut Subramanyam (2014: 44)

Kewajiban Jangka Panjang Ekuitas Pemegang Saham

3. Kelipatan Bunga yang Dihasilkan (Times Interest Earned)

Kelipatan bunga yang dihasilkan (times interest earned) mengukur kemampuan operasi perusahaan dalam memberikan proteksi kepada kreditor jangka panjang dalam membayar bunga (Prastowo, 2002: 85).

4. Rasio Utang terhadap Total aset (Debt to asset Ratio)

Total Utang Total set

Menurut Hery (2015: 195), Debt to asset ratio adalah sebuah rasio yang mengukur jumlah aset yang dibayar oleh utang atau dengan kata lain rasio ini digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang, atau seberapa besar utang perusahaan berpengaruh terhadap pembiayaan aset. Menurut Ornianti (2009) rasio utang terhadap total aktiva (debt to asset ratio) menunjukkan kemampuan perusahaan untuk melunasi kewajiban lancar dan kewajiban jangka panjang ditambah beban bunga pinjaman dibagi dengan total aktiva yang dimiliki perusahaan. Menurut Hery (2015: 195), apabila besaran ratio utang terhadap aset adalah tinggi maka hal ini tentu saja akan mengurangi kemampuan perusahaan untuk memperoleh tambahan pinjaman dari kreditor karena khawatir tidak dapat melunasi utang dengan aset yang dimiliki. Debt to asset ratio yang besar menunjukkan bahwa sebagian besar aset yang

19 penggunaan dana tersebut lebih besar daripada beban tetap yang dikeluarkan untuk penggunaan dana tersebut.

Penelitian ini menggunakan rumus debt to asset ratio sederhana, yakni total utang dibagi total aset.

F. Hubungan CEO Gender dan Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan merupakan suatu cara atau analisis untuk menilai pergerakan perusahaan dalam pencapaian tujuannya. Fahmi (2011: 2) mendefinisikan kinerja keuangan sebagai suatu analisis yang digunakan untuk melihat sejauh mana suatu perusahaan telah mencapai tujuannya, dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Aturan yang dimaksud oleh Fahmi (2011) Seperti dalam pembuatan laporan keuangan yang telah memenuhi standar dan ketentuan dalam IFRS (International Financial Reporting Standards) atau GAAP (General Acepted Accounting Principle) ataupun

baik dan benar. Karakter dari gender seorang CEO laki-laki dan perempuan yang berbeda menyebabkan respon keduanya dalam hal peraturan ataupun kebijakan-kebijakan yang diambil dalam melaksanakan kegiatan operasional perusahaan berbeda pula. Perbedaan respon tersebut dapat terjadi karena terdapat perbedaan pola pikir dalam toleransi besarnya risiko yang akan didapatkan dari setiap keputusan yang diambil.

21 Pernyataan diatas bertolak belakang dengan pendapat Al-Shammari dan Mejbel (2014) yang berpendapat bahwa kehadiran anggota dewan perempuan tidak memberi dampak positif terhadap kinerja perusahaan di negara Kuwait. Akan tetapi aspek yang mempengaruhi kinerja adalah tata kelola, keterampilan dan keahlian dewan. Hasil penelitian Bader dan Majbel (2014) dipengaruhi oleh sedikitnya proporsi perempuan didalam komposisi dewan di perusahaan-perusahaan non-keuangan di negara Kuwait.

Menurut Carter (2010) yang melakukan penelitian mengenai gender dan etnik pada dewan komisaris dan dewan direksi, bahwa tidak ada teori langsung yang membahas mengenai komposisi dewan dan kinerja keuangan. Menurut Carter (2010), terdapat empat pendekatan yang dapat digunakan untuk membahas komposisi dewan dan kinerja keuangan tetapi Pendekatan Agency theory yang kemukakan oleh Carter (2010) dapat digunakan sebagai

pendekatan untuk melihat hubungan gender seorang CEO dengan kinerja keuangan.

23 menunjukkan bahwa permasalahan teori agensi berkaitan dengan kepentingan pribadi pihak terkait (self interest) antara principal dan agent dengan perilaku risk taking.

G. Hubungan CEO Gender dan Efisiensi Investasi

Efisiensi dapat dikatakan sebagai penggunaan sebuah metode secara tepat dalam melakukan suatu hal agar tidak membuang waktu, tenaga, dan biaya. Verdi (2006) menyatakan bahwa terdapat dua faktor yang menentukan efisiensi dalam investasi. Pertama, sebuah perusahaan perlu mengumpulkan modal untuk mendanai kesempatan investasi yang ada. Kedua, walaupun perusahaan mengambil keputusan untuk mengumpulkan modal, hal itu tidak menjamin bahwa perusahaan telah melakukan keputusan investasi yang benar dan efisien. Keputusan untuk melakukan sebuah Investasi yang diambil oleh dewan direksi sebagai pemimpin perusahaan merupakan keputusan penting dan harus dipertimbangkan karena setiap keputusan yang dihasilkan dapat menciptakan output yang berbeda berupa keuntungan yang tinggi atau keuntungan yang rendah bahkan kerugian.

Alexandra (1996) dipicu oleh sikap mereka mengenai pengambilan risiko. Agency theory dapat digunakan sebagai pendekatan untuk menjelaskan hubungan CEO gender dengan efisiensi investasi karena menjelaskan mengenai unsur kepentingan dan pemilihan besarnya sebuah resiko oleh pihak tertentu bagi keuntungan pihak lain. Menurut Eisenhardt (1989), agency theory menggunakan tiga asumsi dasar sifat manusia sebagai pendekatannya, yakni self interest (manusia pada umumnya lebih mementingkan dirinya sendiri daripada orang lain), bounded rationality (keterbatasan daya pikir manusia untuk mengetahui kejadian masa mendatang), dan risk aversion (manusia memiliki kecenderungan menghindari risiko).

25 oleh perusahaan dalam berinvestasi. Sehingga dapat dikatakan bahwa efisiensi investasi terbentuk ketika modal yang dikeluarkan sesuai dengan pengembalian (output) yang didapatkan.

H. Penelitian Terdahulu

Garba dan Bilkisu (2014) melakukan penelitian mengenai hubungan antara keberagaman dewan komisaris dan direksi terhadap kinerja keuangan perusahaan pada perusahaan asuransi di Nigeria salah satu keberagaman yang diteliti yakni mengenai gender. Hasil penelitian menunjukkan peningkatan keberagaman jenis kelamin di dewan secara signifikan akan meningkatkan kinerja keuangan perusahaan.

Dutta dan Sudipta (2007) melakukan penelitian mengenai hubungan perbedaan gender didalam ruang rapat dan kinerja keuangan pada bank komersial di Bangladesh pada periode 2002-2005. Hasil dari penelitian menunjukkan adanya hubungan antara keberagaman gender di ruang rapat dan kinerja keuangan bank komersial di Bangladesh.

Dwiharti (2015) melakukan penelitian mengenai analisis pengaruh gender CEO terhadap kinerja keungan dan tingkat risiko perusahaan pada

Raluca dan Georgiana (2013) melakukan penelitian mengenai dampak keberagaman gender dan usia terhadap kinerja perusahaan. Penelitian ini melihat Keberadaan seorang perempuan dalam posisi CEO atau ketua dewan direksi dan korporasi efisiensi atau kebijakan dividen dari perusahaan yang terdaftar di Bursa Efek Bucharest periode 2001. Hasil dari penelitian menunjukkan usia ketua dewan direksi mempengaruhi profitabilitas saham dan usia ketua dewan direksi positif mempengaruhi ukuran dividen tetapi peningkatan jumlah perempuan di dewan direksi atau tim manajemen tidak berdampak pada ROA, ROE, profitabilitas saham atau dividen yang dibayarkan. Sehingga dapat dikatakan adanya perempuan di posisi kepemimpinan (CEO) tidak memiliki dampak pada saham, keuangan, dan ekonomi.

27 Faccio, Marchica, dan Mura (2012), melakukan penelitian mengenai CEO gender, corporate risk-taking, dan efisiensi alokasi modal pada tahun 2012 dengan menggunakan database nama-nama perusahaan yang melakukan perdagangan di eropa yang bernama “Amadeus Top 250.000”. Hasil penelitian

menunjukkan CEO gender secara signifikan mempengaruhi tingkatan pengambilan risiko perusahaan. CEO perempuan cenderung melakukan investasi yang kurang berisiko bila dibandingkan dengan CEO laki-laki. Dalam efisiensi proses alokasi modal, Faccio, Marchica, dan Mura (2012) menemukan hubungan positif antara CEO gender dan efisiensi proses alokasi modal. Tingkat investasi yang dilakukan CEO laki-laki searah dengan peluang investasi yang ada sedangkan perempuan cenderung kurang efisien menggunakan kesempatan atau peluang yang ada.

dan tidak dipengaruhi oleh anggota dewan perempuan yang cenderung menghindari risiko.

I. Kerangka Pemikiran

Kinerja keuangan perusahaan dan efisiensi investasi dapat mencerminkan strategi pengelolaan perusahaan dalam mencapai tujuan. Strategi pengelolaan perusahaan dapat terencana dan terlaksana sesuai dengan keputusan-keputusan yang ambil oleh pemimpin perusahaan (CEO). Gender seorang CEO diduga dapat mempengaruhi keputusan-keputusan yang akan diambil.

Penelitian ini mengangkat hubungan antara variabel sehingga tidak ada perumusan hipotesis karena kesimpulan dari penelitian ini terbatas pada populasi sasaran. Fokus penelitian ini adalah hubungan antara CEO gender dengan kinerja keuangan dan CEO gender dengan efisiensi investasi. Berdasarkan hal tersebut, kerangka konseptual dalam penelitian ini digambarkan sebagai berukut:

CEO Gender

Kinerja Keuangan Perusahaan

Efisiensi Investasi Perusahaan

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi empiris. Penelitian empiris merupakan studi yang dilakukan berdasarkan data-data eksperimental hasil pengamatan, pengalaman, uji coba untuk ilmu pengetahuan dan penelitian atau data sekunder. Studi empiris pada penelitian ini menggunakan perusahaan-perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI).

B. Populasi Sasaran

Populasi sasaran pada penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015. Kriteria populasi sasaran yang digunakan dalam penelitian adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2011-2015.

2. Perusahaan manufaktur yang mengeluarkan laporan keuangan dengan

mata uang rupiah selama periode tahun 2011-2015.

3. Perusahaan manufaktur yang mengeluarkan laporan keuangan tahunan dan

4. perusahaan manufaktur yang mengeluarkan laporan keuangan yang

mempunyai data untuk perhitungan kinerja keuangan dan efisiensi investasi dan data mengenai jajaran direksi pada perusahaan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini adalah teknik dokumentasi. Teknik dokumentasi dilakukan dengan menganalisis data sekunder yang berupa laporan keuangan perusahaan manufaktur. Selain itu juga menggunakan studi pustaka dengan mengumpulkan data, artikel, jurnal, maupun sumber tertulis lain yang berkaitan dengan variabel penelitian.

D. Definisi Operasional Variabel

Analisis data pada penelitian ini menggunakan variabel CEO gender, kinerja keuangan, dan efisiensi investasi. Definisi dari ketiga variabel tersebut secara rinci dapat dijelaskan sebagai berikut:

1. CEO Gender

laki-31 laki dan perempuan. CEO gender adalah sifat atau karakter yang melekat pada diri seorang CEO, baik pada CEO perempuan ataupun CEO laki-laki.

2. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan adalah ukuran yang dapat digunakan untuk menggambarkan keadaan perusahaan dan hasil dari tindakan direktur dalam menghasilkan laba dalam upaya pencapaian tujuan.

3. Efisiensi Investasi

Efisiensi investasi terjadi ketika modal yang dikeluarkan sesuai dengan pengembalian (output) yang didapatkan.

E. Teknik Analisis Data

Dalam penelitian ini, perlu dilakukan langkah-langkah pengolahan data. Berikut ini adalah langkah-langkah pengolahan data:

1. Mengumpulkan Data

Data Debt to Asset ratio (DAR) digunakan untuk perhitungan efisiensi investasi. Debt to asset ratio terdiri dari total utang pada laporan posisi keuangan dibagi total aset yang terdapat pada laporan posisi keuangan.

2. Menghitung Variabel Kinerja Keuangan

Menghitung data Return on Asset (ROA) yang akan digunakan untuk menilai kinerja keuangan.

3. Menghitung Variabel Efisiensi Investasi

Menghitung data Debt to Asset Ratio (DAR) yang akan digunakan untuk menilai efisiensi investasi.

4. Melakukan Analisis Deskriptif

analisis deskriptif adalah metode yang menggambarkan sifat-sifat data. analisis deskriptif merupakan hasil dari pengumpulan dan peringkasan data, serta penyajian hasil ringkasan yang dilakukan. Hasil ringkasan disusun secara baik dalam bentuk tabel, grafik-grafik maupun diagram-diagram sehingga dapat mempermudah para pengguna data untuk memperoleh informasi yang diinginkan.

5. Mengklasifikasikan Data Variabel

a. Mengklasifikasikan data keberagaman gender CEO

Setelah keberagaman gender diklasifikasikan menjadi dua kategori: 1 = jika perempuan yang menjabat sebagai direktur utama atau

33 0 = jika laki-laki yang menjabat sebagai direktur utama atau CEO

pada perusahaan

b. Mengklasifikasikan data return on asset

Nilai Return on Asset (ROA) perusahaan digunakan untuk mengukur kemampuan perusahaan dalam penggunaan aktiva di dalam operasi perusahaan dengan membagi antara laba bersih dengan total aset. Berdasarkan pernyataan tersebut, peneliti mengklasifikasikan data return on asset menjadi 4 kategori tingkatan, yaitu sangat rendah, rendah, tinggi, dan sangat tinggi. Klasifikasi data dilakukan dengan membagi nilai ROA menjadi 4 ketegori berdasarkan nilai kuartil smua populasi yang digunakan, kemudian membuat kategori sebagai berikut:

Sangat rendah : 1

Rendah : 2

Tinggi : 3

Sangat tinggi : 4

c. Mengklasifikasikan data debt to asset ratio

nilai kuartil smua populasi yang digunakan, kemudian membuat kategori sebagai berikut:

Sangat rendah : 1

Rendah : 2

Tinggi : 3

Sangat tinggi : 4

6. Melakukan Analisis Tabulasi

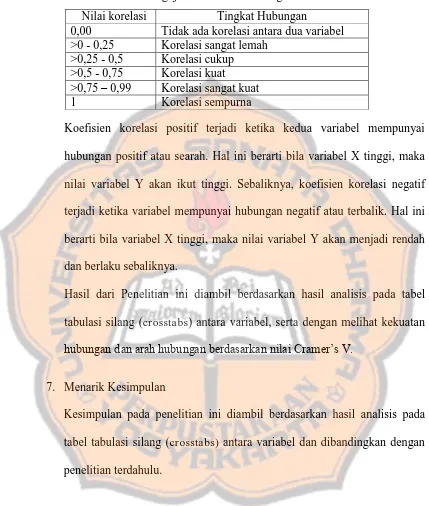

35 Tabel 1 Kriteria Pengujian Kekuatan Hubungan Antara Variabel

Nilai korelasi Tingkat Hubungan

0,00 Tidak ada korelasi antara dua variabel >0 - 0,25 Korelasi sangat lemah

>0,25 - 0,5 Korelasi cukup >0,5 - 0,75 Korelasi kuat >0,75 – 0,99 Korelasi sangat kuat 1 Korelasi sempurna

Koefisien korelasi positif terjadi ketika kedua variabel mempunyai hubungan positif atau searah. Hal ini berarti bila variabel X tinggi, maka nilai variabel Y akan ikut tinggi. Sebaliknya, koefisien korelasi negatif terjadi ketika variabel mempunyai hubungan negatif atau terbalik. Hal ini berarti bila variabel X tinggi, maka nilai variabel Y akan menjadi rendah dan berlaku sebaliknya.

Hasil dari Penelitian ini diambil berdasarkan hasil analisis pada tabel tabulasi silang (crosstabs) antara variabel, serta dengan melihat kekuatan hubungan dan arah hubungan berdasarkan nilai Cramer’s V.

7. Menarik Kesimpulan

36 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Populasi Sasaran

Penelitian ini menggunakan data sekunder, yaitu data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari periode tahun 2011-2015. Subjek penelitian adalah seluruh perusahaan manufaktur go public yang terdaftar di PT Bursa Efek Indonesia. Sedangkan objek penelitian

ini adalah laporan keuangan yang diungkapkan oleh perusahaan manufaktur yang dapat di unduh pada website BEI tersebut. Populasi sasaran pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011, 2012, 2013, 2014, dan 2015. Kriteria populasi sasaran dapat dijelaskan dengan tabel berikut:

Tabel 2 Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Sasaran Jumlah Perusahaan manufakur yang terdaftar di Bursa Efek

Indonesia selama periode tahun 2011-2015. 127 Perusahaan manufaktur yang tidak secara berturut-turut

melaporkan laporan keuangan selama periode 2011-2015. -7 Perusahaan manufaktur yang mengalami pergantian CEO

selama periode tahun 2011-2015 -1 Perusahaan manufaktur yang menggunakan mata uang US$ -27

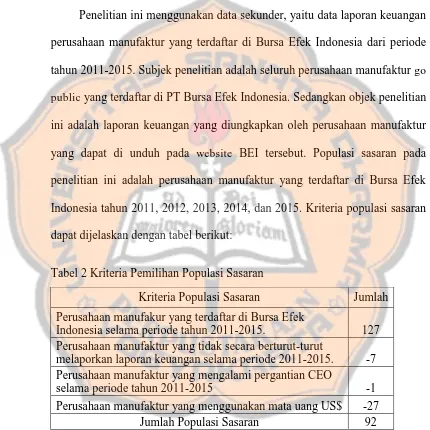

37 Berdasarkan kriteria yang ditentukan oleh peneliti, terdapat 92 perusahaan manufaktur yang data sesuai dengan kebutuhan penelitian. Kode dan nama perusahaan yang menjadi populasi sasaran penelitian dapat dilihat pada tabel berikut:

Tabel 3 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI tahun 2011-2015

No. Kode Emiten Nama Emiten 1 ADES Akasha Wira International Tbk. 2 AKPI Argha Karya Prima Industry Tbk. 3 ALDO Alkindo Naratama Tbk.

4 ALKA Alakasa Industrindo Tbk.

5 ALMI Alumindo Light Metal Industry Tbk. 6 AMFG Asahimas Flat Glass Tbk.

7 APLI Asiaplast Industries Tbk. 8 ARNA Arwana Citramulia Tbk. 9 ASII Astra International Tbk. 10 AUTO Astra Otoparts Tbk.

11 BAJA Saranacentral Bajatama Tbk. 12 BATA Sepatu Bata Tbk.

13 BIMA Primarindo Asia Infrastructure Tbk. 14 BRNA Berlina Tbk.

15 BTON Betonjaya Manunggal Tbk. 16 BUDI Budi Starch & Sweetener Tbk. 17 CEKA Wilmar Cahaya Indonesia Tbk 18 CPIN Charoen Pokphand Indonesia Tbk. 19 DLTA Delta Djakarta Tbk.

20 DPNS Duta Pertiwi Nusantara Tbk. 21 EKAD Ekadharma International Tbk. 22 FASW Fajar Surya Wisesa Tbk. 23 GDST Gunawan Dianjaya Steel Tbk. 24 GGRM Gudang Garam Tbk.

25 GJTL Gajah Tunggal Tbk.

26 HDTX Panasia Indo Resources Tbk. 27 HMSP HM Sampoerna Tbk.

Tabel 3 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI tahun 2011-2015 (lanjutan)

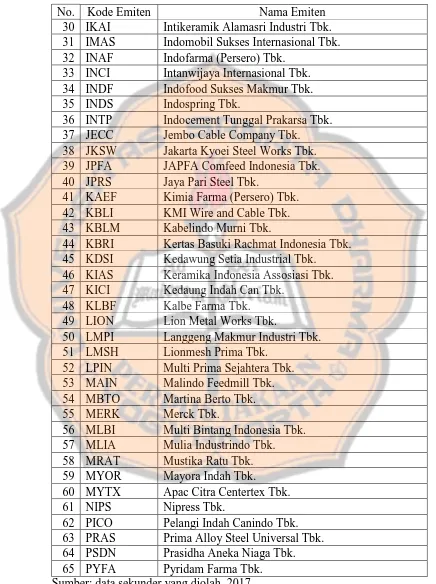

No. Kode Emiten Nama Emiten 30 IKAI Intikeramik Alamasri Industri Tbk. 31 IMAS Indomobil Sukses Internasional Tbk. 32 INAF Indofarma (Persero) Tbk.

33 INCI Intanwijaya Internasional Tbk. 34 INDF Indofood Sukses Makmur Tbk. 35 INDS Indospring Tbk.

36 INTP Indocement Tunggal Prakarsa Tbk. 37 JECC Jembo Cable Company Tbk. 38 JKSW Jakarta Kyoei Steel Works Tbk. 39 JPFA JAPFA Comfeed Indonesia Tbk. 40 JPRS Jaya Pari Steel Tbk.

41 KAEF Kimia Farma (Persero) Tbk. 42 KBLI KMI Wire and Cable Tbk. 43 KBLM Kabelindo Murni Tbk.

44 KBRI Kertas Basuki Rachmat Indonesia Tbk. 45 KDSI Kedawung Setia Industrial Tbk.

46 KIAS Keramika Indonesia Assosiasi Tbk. 47 KICI Kedaung Indah Can Tbk.

48 KLBF Kalbe Farma Tbk. 49 LION Lion Metal Works Tbk.

50 LMPI Langgeng Makmur Industri Tbk. 51 LMSH Lionmesh Prima Tbk.

52 LPIN Multi Prima Sejahtera Tbk. 53 MAIN Malindo Feedmill Tbk. 54 MBTO Martina Berto Tbk. 55 MERK Merck Tbk.

56 MLBI Multi Bintang Indonesia Tbk. 57 MLIA Mulia Industrindo Tbk. 58 MRAT Mustika Ratu Tbk. 59 MYOR Mayora Indah Tbk.

60 MYTX Apac Citra Centertex Tbk. 61 NIPS Nipress Tbk.

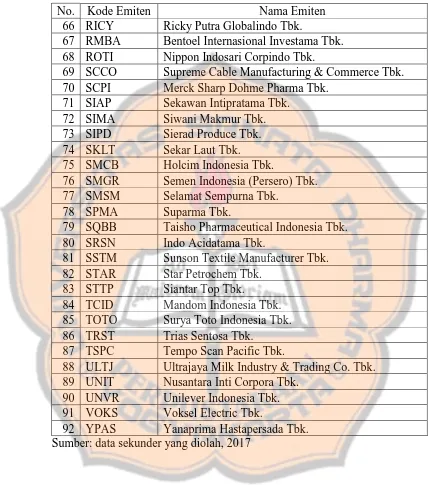

39 Tabel 3 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI tahun

2011-2015 (lanjutan)

No. Kode Emiten Nama Emiten 66 RICY Ricky Putra Globalindo Tbk.

67 RMBA Bentoel Internasional Investama Tbk. 68 ROTI Nippon Indosari Corpindo Tbk.

69 SCCO Supreme Cable Manufacturing & Commerce Tbk. 70 SCPI Merck Sharp Dohme Pharma Tbk.

71 SIAP Sekawan Intipratama Tbk. 72 SIMA Siwani Makmur Tbk. 73 SIPD Sierad Produce Tbk. 74 SKLT Sekar Laut Tbk. 75 SMCB Holcim Indonesia Tbk.

76 SMGR Semen Indonesia (Persero) Tbk. 77 SMSM Selamat Sempurna Tbk.

78 SPMA Suparma Tbk.

79 SQBB Taisho Pharmaceutical Indonesia Tbk. 80 SRSN Indo Acidatama Tbk.

81 SSTM Sunson Textile Manufacturer Tbk. 82 STAR Star Petrochem Tbk.

83 STTP Siantar Top Tbk.

84 TCID Mandom Indonesia Tbk. 85 TOTO Surya Toto Indonesia Tbk. 86 TRST Trias Sentosa Tbk.

87 TSPC Tempo Scan Pacific Tbk.

88 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk. 89 UNIT Nusantara Inti Corpora Tbk.

90 UNVR Unilever Indonesia Tbk. 91 VOKS Voksel Electric Tbk.

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Pengumpulan Data

Data mengenai CEO gender berupa jenis kelamin seorang CEO pada sebuah perusahaan dapat dilihat pada lampiran II. Data mengenai perhitungan kinerja keuangan berupa Return on Asset (ROA) yang terdiri dari laba bersih dan total aset dapat dilihat pada lampiran III. Data mengenai efisiensi investasi berupa Debt to Asset Ratio (DAR) yang terdiri dari Total Utang dan Total Aset dapat dilihat pada lampiran IV. Data mengenai pengklasifikasian CEO gender dapat dilihat pada lampiran V. Data mengenai pengklasifikasian kinerja keuangan perusahaan yang dinilai dengan return on asset dapat dilihat pada lampiran VI. Data mengenai pengklasifikasian efisiensi investasi perusahaan yang dinilai dengan debt to asset ratio dapat dilihat pada lampiran VII.

2. Perhitungan Kinerja Keuangan

41

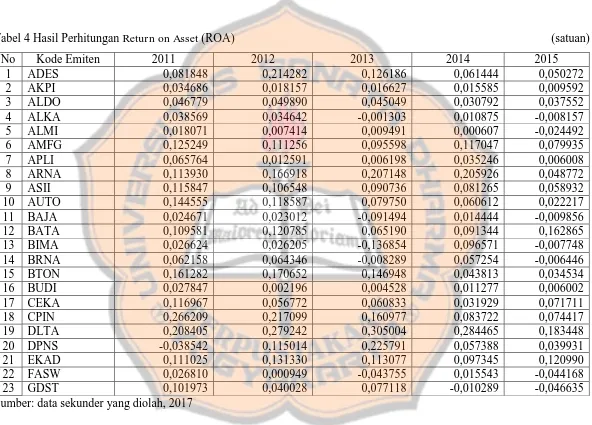

Tabel 4 Hasil Perhitungan Return on Asset (ROA) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

42

Tabel 4 Hasil Perhitungan Return on Asset (ROA) (lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

43

Tabel 4 Hasil Perhitungan Return on Asset (ROA) (lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

44

Tabel 4 Hasil Perhitungan Return on Asset (ROA) (lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

45

Tabel 4 Hasil Perhitungan Return on Asset (ROA) (lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

90 UNVR 0,397180 0,403779 0,401000 0,401838 0,372017 91 VOKS 0,070276 0,086506 0,019988 -0,054954 0,000180 92 YPAS 0,074364 0,047140 0,010135 -0,027869 -0,035391 Sumber: data sekunder yang diolah, 2017

3. Perhitungan Efisiensi Investasi

Berikut ini adalah hasil perhitungan Debt to Asset Ratio untuk dasar perhitungan kinerja keuangan:

Tabel 5 Hasil Perhitungan Debt to Asset Ratio (DAR) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

46

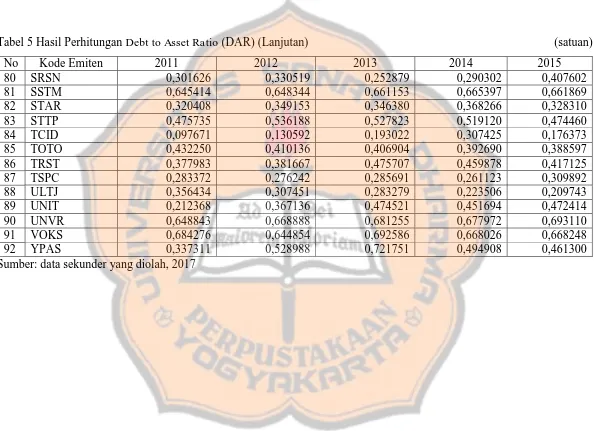

Tabel 5 Hasil Perhitungan Debt to Asset Ratio (DAR) (Lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

47

Tabel 5 Hasil Perhitungan Debt to Asset Ratio (DAR) (Lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

48

Tabel 5 Hasil Perhitungan Debt to Asset Ratio (DAR) (Lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

49

Tabel 5 Hasil Perhitungan Debt to Asset Ratio (DAR) (Lanjutan) (satuan)

No Kode Emiten 2011 2012 2013 2014 2015

4. Analisis Statistik Deskriptif

Pengolahan data pada penelitian ini menggunakan program IBM SPSS statistics 23. Hasil pengujian statistik deskriptif variabel CEO gender,

kinerja keuangan, dan efisiensi investasi dapat dijabarkan sebagai berikut:

a. Statistik Deskriptif CEO Gender 1) Klasifikasi CEO Gender

Peneliti membagi klasifikasi CEO gender menjadi 2 kategori: Perempuan : 1

Laki-laki : 0

Berikut adalah tabel CEO gender setelah diklasifikasikan. Tabel 6 Tabel Frekuensi CEO Gender

Frequency Percent

Valid Percent

Cumulative Percent Valid Laki-laki 430 93,5 93,5 93,5

Perempuan 30 6,5 6,5 100,0 Total 460 100,0 100,0

Sumber: data sekunder yang diolah, 2017

51 CEO perempuan adalah INDS, KICI, KLBF, ROTI, SCCO, dan MRAT. Percent menjelaskan persentase proporsi CEO gender yakni 93,5% CEO laki-laki dan 6,5% CEO perempuan. Valid percent menjelaskan validitas persentase proporsi CEO gender yakni 93,5% CEO laki-laki dan 6,5% CEO perempuan. Cumulative percent menunjukkan penjumlahan validitas persentase.

b. Statistik Deskriptif Kinerja Keuangan 1) Statistik Deskritif Return on Asset

Berikut merupakan tabel hasil analisis deskriptif dari Return on Asset.

Tabel 7 Analisis Statistik Desktiptif Return on Asset

Berdasarkan tabel 5.4 terdapat 460 data valid dan tidak ada data missing. Data missing 0 menjelaskan bahwa tidak ada data yang bernilai nol atau data yang terlewat (hilang). Range adalah perbedaan jarak antara nilai maksimum dan minimum sebesar 1,380023 yang menunjukkan sebaran data Return on Asset (ROA).

Return on Asset

N Valid 460

Missing 0

Mean ,06635003

Range 1,380023

Minimum -,670088

Maximum ,709935

a) Return on Asset Terendah

Berdasarkan tabel 5.4 nilai Return on Asset (ROA) terendah adalah -0,670088. Nilai return on asset tersebut diperoleh oleh PT. Siwani Makmur Tbk pada tahun 2011 yang berarti setiap Rp1,- dari total aset yang yang digunakan PT. Siwani Makmur Tbk, perusahaan tidak mendapatkan keuntungan atau rugi. Return on Asset (ROA) mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang dimiliki perusahaan. Return on Asset (ROA) yang negatif disebabkan karena laba

perusahaan berada dalam kondisi negatif (rugi).

Berdasarkan data yang diperoleh, perkembangan nilai Return on Asset (ROA) PT. Siwani Makmur Tbk yang

53 b) Return on Asset Tertinggi

Berdasarkan tabel 5.4 nilai Return on Asset (ROA) tertinggi adalah 0,709935. Nilai Return on Asset (ROA) dimiliki oleh PT. Asahimas Flat Glass Tbk. Return on Asset (ROA) mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang dimiliki perusahaan. Semakin tinggi ROA maka semakin tinggi jumlah laba bersih yang dihasilkan perusahaan. Berdasarkan data yang diperoleh, perkembangan nilai Return on Asset (ROA) PT. Asahimas Flat Glass Tbk yang

tertinggi terjadi pada tahun 2015 yang mana pada tahun 2011-2015 mengalami perkembangan yang fluktuatif. Hal tersebut terlihat dari nilai ROA yang dimiliki perusahaan, pada tahun 2011 return on asset yang dimiliki perusahaan tersebut adalah 0,125249, pada tahun 2012 mengalami penurunan menjadi 0,111256, pada tahun 2013 mengalami penurunan kembali menjadi 0,095598, pada tahun 2014 mengalami perkembangan lagi menjadi 0,117047 dan pada tahun 2015 return on asset mencapai nilai tertinggi selama 5 tahun penelitian, yakni 0,709935.

2) Klasifikasi Return on Asset

yang diperoleh. Klasifikasi ROA yang digunakan berdasarkan pada penyebaran data yang dilihat dari nilai kuartil. Nilai kuartil yang didapat sebagai berikut:

Tabel 5.5 Tabel kuartil Return on Asset

Sumber: data sekunder yang diolah,2017

Berdasarkan pernyataan tersebut, maka peneliti mengklasifikasi return on asset menjadi 4 kategori:

Sangat rendah ≤0,00479300 : 1 Rendah >0,00479300 - ≤ 0,04299300 : 2 Tinggi > 0,04299300 - ≤ 0,10461100 : 3 Sangat tinggi > 0,10461100 : 4 Berikut adalah tabel return on asset selelah diklasifikasikan. Tabel 8 Tabel frekuensi Return on Asset

Frequency Percent Valid Percent

Cumulative Percent Valid 1,00 115 25,0 25,0 25,0

2,00 115 25,0 25,0 50,0 3,00 115 25,0 25,0 75,0 4,00 115 25,0 25,0 100,0 Total 460 100,0 100,0

Sumber: data sekunder yang diolah, 2017 Return on Asset

N Valid 460

Missing 0

55 c. Statistik Deskriptif Efisiensi Investasi

1) Statistik Deskriptif Debt to Asset Ratio

Berikut merupakan tabel hasil analisis deskriptif dari Debt to Asset Ratio (DAR).

Tabel 9 Analisis Statistik Dekriptif Debt to Asset Ratio

Berdasarkan tabel 5.7 Terdapat 460 data valid dan tidak ada data missing. Data missing 0 menjelaskan bahwa tidak ada data yang bernilai nol atau data yang terlewat (hilang). Range adalah perbedaan antara jarak nilai maksimum dan minimum sebesar 0,41 yang menunjukkan seberan data debt to asset ratio.

a) Debt to Asset Ratio Terendah

Pada dasarnya nilai debt to asset ratio yang semakin tinggi menjukkan semakin besar jumlah aset yang dibiayai oleh utang dan berarti semakin kecil jumlah aset yang dibiayai oleh modal serta semakin tinggi risiko perusahaan untuk menyelesaikan kewajibannya. Berdasarkan tabel 5.7 Nilai Debt to Asset Ratio (DAR) terendah adalah -0,633107.

Debt to Asset Ratio

N Valid 460

Missing 0

Mean ,49637917

Range 3,662193

Minimum -,633107

Maximum 3,029086

Nilai debt to asset ratio tersebut diperoleh oleh PT. Sekawan Intipratama Tbk pada tahun 2013.

Berdasarkan data yang diperoleh, nilai Debt to Asset Ratio (DAR) PT. Sekawan Intipratama Tbk mengalami perubahan yang fluktuatif. Hal tersebut terlihat dari nilai DAR yang dimiliki oleh perusahaan pada tahun 2010 sebesar 0,372656, pada tahun 2011 mengalami kenaikan menjadi 0,426182, pada tahun 2013 mengalami penurunan menjadi -0,633107, pada tahun 2014 mengalami kenaikan menjadi 0,044505, dan pada tahun 2015 mengalmi kenaikan kembali menjadi 0,912892.

b) Debt to Asset Ratio Tertinggi

57 mengalami kenaikan menjadi 2,863556, dan pada tahun 2015 mengalami kenaikan menjadi 3,029086.

2) Klasifikasi Debt to Asset Ratio

Klasifikasi Debt to Asset Ratio (DAR) yang digunakan berdasarkan pada penyebaran data yang dilihat dari nilai kuartil. Nilai kuartil yang didapat sebagai berikut:

Tabel 10 Tabel Kuartil Debt to Asset Ratio Debt to Asset Ratio

N Valid 460

Missing 0

Percentiles 25 ,28032875 50 ,46192050 75 ,62806000 Sumber: data sekunder yang diolah, 2017

Berdasarkan pernyataan tersebut, maka peneliti mengklasifikasi debt to asset ratio menjadi 4 kategori:

Tabel 11 Tabel Frekuensi Debt to Asset Ratio

Sumber: data sekunder yang diolah, 2017 5. Analisis Tabulasi Silang (Crosstabs)

a. Analisis Tabulasi Silang Antara CEO Gender dan Kinerja Keuangan

Berikut merupakan tabel output alsis tabulasi CEO gender dengan return on asset.

Rendah Rendah Tinggi

Sangat Sumber: data sekunder yang diolah,2017

59 2 tahun perusahaan dengan tingkat ROA rendah, 14 tahun perusahaan dengan tingkat ROA tinggi, dan pada tingkat ROA sangat tinggi sebanyak 9 tahun perusahaan. Kekuatan dan arah hubungan dapat dijelaskan dengan tabel symmetric measures berikut ini.

Tabel 13 Tabel Symmetric Measures CEO Gender Dengan Return on Asset (ROA)

Value Nominal by Nominal Cramer's V ,158

N of Valid Cases 460

Sumber: data sekunder yang diolah, 2017

b. Analisis Tabulasi Silang Antara CEO Gender dan Efisiensi Investasi

Berikut merupakan tabel output analisis tabulasi CEO gender dengan return on asset.

Tabel 14 Tabulasi Silang CEO Gender Dengan Debt to Asset Ratio (DAR)

Berdasarkan tabel 5.12, tahun perusahaan yang dipimpin oleh CEO laki-laki yang memiliki tingkat DAR sangat rendah sebanyak 97 tahun perusahaan, 110 tahun perusahaan dengan tingkat DAR rendah, 109 tahun perusahaan dengan tingkat DAR tinggi, dan pada tingkat DAR sangat tinggi sebanyak 114 tahun perusahaan. Sedangkan, perusahaan yang dipimpin oleh CEO perempuan yang memiliki tingkat DAR sangat rendah sebanyak 18 tahun perusahaan, 5 tahun perusahaan dengan tingkat DAR rendah, 6 tahun perusahaan dengan tingkat DAR tinggi, dan pada tingkat DAR sangat tinggi sebanyak 1 tahun perusahaan. Kekuatan dan arah hubungan dapat dijelaskan dengan tabel symmetric measures berikut ini.

DAR klasifikasi

Total sangat

rendah Rendah Tinggi

sangat tinggi CEO

Gender

61 Tabel 15 Tabel Symmetric Measures CEO Gender dengan Debt to

Asset Ratio (DAR)

Value Nominal by Nominal Cramer's V ,223

N of Valid Cases 460

Sumber: data Sekunder yang diolah, 2017

Berdasarkan tabel 5.13, Nilai Cramer’s V yang diperoleh sebesar 0,223. Nilai tersebut menandakan kekuatan dan nilai arah hubungan CEO gender dan efisiensi investasi (debt to asset ratio) adalah sangat lemah dan bernilai positif. Hubungan yang sangat lemah dapat berarti bahwa cara pengambilan keputusan dan tingkat toleransi resiko yang berbeda antara CEO laki-laki dan CEO perempuan memiliki hubungan sangat lemah dangan efisiensi investasi yang dilakukan. Arah hubungan positif dapat berarti bahwa karakter CEO perempuan yang risk aversion (menghindari risiko) akan membuat efisiensi investasi cenderung rendah karena tidak berani mengambil risiko investasi yang berbahaya dan CEO laki-laki yang memiliki sifat risk taking (mengambil risiko) akan membuat efisiensi investasi cenderung tinggi karena berani mengambil investasi dengan risiko dan return tinggi.

6. Penarikan Kesimpulan

menyimpulkan bahwa gender seorang CEO dapat mempengaruhi kinerja keuangan. Keberadaan CEO gender memiliki hubungan dengan tinggi atau rendahnya kinerja keuangan yang mana kinerja keuangan sebuah perusahaan merupakan hasil dari keputusan individual yang dibuat secara terus-menerus untuk mencapai tujuan perusahaan. Penelitian Garba dan Bilkisu (2014) pada perusahaan asuransi di Negeria menunjukkan bahwa adanya partisipasi perempuan akan mempengaruhi kinerja keuangan, dalam kasus Garba dan Bilkisu (2014), adanya perempuan dalam direksi akan meningkatkan kinerja keuangan perusahaan. Penelitian Dwiharti (2015) menyatakan bahwa CEO berpengaruh positif dan signifikan terhadap ROA, dalam penelitiannya, CEO perempuan berpengaruh positif terhadap ROA, hal ini dikarenakan perempuan lebih ulet dan memiliki komitmen yang tinggi sehingga dapat mengatur perusahaan dengan baik. Selain itu menurut Dwiharti (2015) perempuan lebih demokratik dalam memimpin sehingga tercipta suasana kerja yang nyaman dan menyebabkan profitabilitas perusahaan meningkat.

63 pembagian dividen tetapi kemungkinan umur dari seorang CEO yang mempengaruhi nilai keuangan, saham, dan ekonomi karena jika seorang CEO memiliki umur yang lebih tua, hal ini mungkin dapat menunjukkan bahwa CEO tersebut memiliki pengalaman yang lebih banyak. Ramadhani (2015) melakukan penelitian mengenai keberagaman gender pada dewan komisaris dan dewan direksi yang didalamnya terdapat CEO gender terhadap kinerja keuangan. Hasil penelitian Ramadhani (2015) menunjukkan bahwa CEO gender tidak berpengaruh terhadap kinerja keuangan perusahaan yang dilihat dari ROA sebagai pengukur kinerja keuangan perusahaan. Ramadhani (2015) menemukan bahwa faktor yang mempengaruhi kinerja keuangan perusahaan adalah ukuran perusahaan. Perusahaan dengan ukuran yang besar dipercaya dapat mengelolah kinerja keuangan secara baik.

perempuan. Penelitian Kristanti (2012) menunjukkan adanya perbedaan yang signifikan dalam penggunaan leverage antara CEO perempuan dan laki-laki. CEO laki-laki memiliki leverage lebih besar dibandingkan CEO perempuan. Kristanti (2012) membuktikan perempuan lebih risk averse dibandingkan laki-laki yang lebih risk taker. Pengunaan hutang dalam struktur modal akan meningkatkan beban tetap bagi perusahaan sehingga meningkatkn risiko keuangan perusahaan. Perilaku CEO perempuan yang risk averse membuat CEO perempuan kurang berani dalam kegiatan

investasi yang besar atau cenderung melewatkan kesempatan investasi karena menghindari risiko. Hasil penelitian Kristanti (2012) didukung oleh penelitian Faccio, Marchica, dan Mura (2012) yang menyatakan hal yang sama yang mana CEO perempuan akan menghindari pilihan yang menurut mereka “terlalu berisiko”.

65 BAB VI PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan dapat diketahui bahwa: 1. CEO gender mempunyai hubungan sangat lemah dan memiliki arah

positif dengan kinerja keuangan perusahaan. Hubungan yang sangat lemah menunjukkan bahwa cara berpikir dan pegambilan keputusan yang berbeda antara CEO laki-laki dan CEO perempuan sangat lemah untuk berhubungan dengan kinerja keuangan perusahaan. Arah hubungan positif dapat berarti bahwa dalam mengelola perusahaan, CEO perempuan lebih baik dari CEO laki-laki karena dapat menciptakan kinerja keuangan yang lebih baik. Hal ini disebabkan oleh karakter gender perempuan yang lebih ulet dan berkomitmen.

66

cenderung tinggi karena berani mengambil investasi dengan risiko dan return tinggi.

B. Keterbatasan Penelitian

Penelitian yang dilakukan mengandung beberapa ketebatasan sebagai berikut: 1. Penentuan populasi sasaran hanya menggunakan sampel perusahaan

yang menerbitkan laporan keuangan dalam mata uanga rupiah saja. 2. Populasi hanya terbatas pada perusahaan dalam bidang manufaktur. 3. Nilai penentu setiap variabel hanya menggunakan satu variabel, yakni

return on asset untuk kinerja keuangan perusahaan dan debt to asset ratio untuk efisiensi investasi perusahaan.

C. Saran

1. Bagi penelitian selanjutnya, memasukkan perusahaan yang menggunakan mata uang asing seperti US$

2. Bagi penelitian selanjutnya, menggunakan perusahaan yang bekerja dalam bidang lain tidak hanya manufaktur sehingga dapat dibandingkan hasilnya untuk keperluan penelitian selanjutnya.