Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar: 239/UN-40.7.D1/LT/2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN

PENERAPAN CARBON MANAGEMENT ACCOUNTING

TERHADAP INDEKS HARGA SAHAM

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: Dian Nurdiansyah

1104574

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN

CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA

SAHAM

Oleh

Dian Nurdiansyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dian Nurdiansyah 2015

Universitas Pendidikan Indonesia

Juli 2015

Hak Cipta dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN

CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA

SAHAM

Dian Nurdiansyah 1104574

Penelitian ini bertujuan untuk mengetahui adanya pengaruh kinerja lingkungan dan penerapan akuntansi manajemen karbon terhadap indeks harga saham pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2008-2014. Metode yang digunakan pada penelitian ini adalah kuantitatif deskriptif. Sumber data pada penelitian ini diperoleh dari data sekunder. Data sekunder tersebut terdiri dari laporan tahunan perusahaan-perusahaan manufaktur yang diperoleh melalui website masing-masing perusahaan, peringkat PROPER yang diperoleh dari website menlh.go.id, daftar harga saham perusahaan yang diperoleh melalui IDX atau website www.idx.co.id, dan Project Design Document (PDD) perusahaan-perusahaan manufaktur yang diperoleh melalui website UNFCCC yaitu www.unfccc.int, serta literatur-literatur seperti jurnal, penelitian terdahulu, dan text book. Pada penelitian ini diketahui bahwa perusahaan manufaktur di indonesia telah melakukan kinerja lingkungan yang dapat diketahui dari keikutsertaan perusahaan manufaktur dalam PROPER yang diselenggarakan oleh Kementrian Lingkungan hidup, dan penerapan akuntansi manajemen karbon pada perusahaan manufaktur di Indonesia telah berjalan dengan cukup baik, hal tersebut dibuktikan dengan dipenuhinya minimal 50% dari indikator penerapan CDM. Pada penelitian ini juga diketahui bahwa terdapat pengaruh positif dari kinerja lingkungan terhadap Indeks Harga Saham dan pengaruh positif dari penerapan akuntansi manajemen karbon terhadap Indeks Harga Saham pada perusahaan manufaktur.

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE IMPACT OF ENVIRONMENTAL PERFORMANCE AND CARBON MANAGEMENT ACCOUNTING IMPLEMENTATION TO STOCK PRICE

INDEX

Dian Nurdiansyah 1104574

This research aims to know the impact of environmental performance and carbon management accounting implementation to stock price index at manufacturing companies that are registered at BEI for the period of 2008-2014. The method that is used in this research is descriptive quantitative. Data resources of this study were secondary data. The secondary data of this study consists of manufacturing companies annual report that could be obtained through companies website,and the PROPER’s ranking that is obtained from menlh.go.id, companies stock price index that could be obtained through IDX or www.idx.co.id, and Project Design Document (PDD) of manufacturing companies that could be obtained through UNFCCC website www.unfccc.int, and also from other litratures like journal, previous researches, and textbook. In this research, we can see that the manufacturing companies in Indonesia have done an environmental performance that could be recognized from the participant of the manufacturing companies to PROPER, that is held by the Ministry of Environment, and the impact of carbon management accounting implementation in manufacturing companies have been going quite well in Indonesia, it is proven from the minimum of 50% of CDM use. In this research is also known that there are positive effect from the impact of envronmental performance to stock price index and possitive effect from the impact of carbon management accounting to stock price index in an manufacturing company.

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang Masalah ... Error! Bookmark not defined. 1.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... Error! Bookmark not defined. BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS .... 8

2.1 Kajian Pustaka ... 8

2.1.1 Legitimacy Theory ... 8

2.1.2 Stakeholder Theory ... 8

2.1.3 Environmental Performance dan PROPER ... 9

2.1.3.1 Environmental Performance ... 9

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.8 Paradigma Corporate Governance dan Indeks Harga Saham ... 21

2.2 Penelitian Terdahulu ... Error! Bookmark not defined. 2.3 Kerangka Pemikiran ... Error! Bookmark not defined. 2.4 Hipotesis ... Error! Bookmark not defined. BAB III OBJEK DAN METODE PENELITIAN . Error! Bookmark not defined. 3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 30

3.2.2 Definisi dan Operasionalisasi Variabel ... 31

3.2.2.1 Definisi Variabel ... 31

3.2.2.2 Operasionalisasi Variabel... Error! Bookmark not defined. 3.2.3 Populasi dan Sampel Penelitian ... Error! Bookmark not defined. 3.2.3.1 Populasi Penelitian ... Error! Bookmark not defined. 3.2.3.2 Sampel Penelitian ... Error! Bookmark not defined. 3.2.4 Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.2.5 Teknik Analisis Data ... Error! Bookmark not defined. 3.2.5.1 Asumsi Klasik ... Error! Bookmark not defined. 3.2.5.1.1 Uji Normalitas ... Error! Bookmark not defined. 3.2.5.1.2 Uji Heterokedastisitas ... Error! Bookmark not defined. 3.2.5.1.3 Uji Autokorelasi ... Error! Bookmark not defined. 3.2.5.1.4 Uji Multokolinearitas ... 40

3.2.5.2 Uji Hipotesis ... 40

3.2.5.2.1 Hipotesis ... 40

3.2.5.2.2 Uji Regresi Berganda ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Hasil Penelitian ... 42

4.1.1 Tinjauan Umum Subyek Penelitian ... 42

4.1.2 Analisis Deskriptif Data Variabel Penelitian . Error! Bookmark not defined.

4.1.2.1 Environmental Performance... Error! Bookmark not defined.

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.3 Indeks Harga Saham ... Error! Bookmark not defined.

4.1.3 Pengujian Normalitas ... Error! Bookmark not defined.

4.1.4 Pengujian Heterokedastisitas ... 70

4.1.5 Uji Autokorelasi ... 71

4.1.6 Uji Multikolinearitas ... 72

4.1.7 Uji Regresi Berganda ... 73

4.1.8 Pengujian Hipotesis ... Error! Bookmark not defined.

4.2 Pembahasan ... Error! Bookmark not defined.

4.2.1 Pengaruh Penerapan Environmental Performance terhadap Indeks Harga Saham ... Error! Bookmark not defined.

4.2.2 Pengaruh Penerapan Carbon Management Accounting terhadap Indeks Harga Saham ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel

2.1 : Kajian Penelitian Terdahulu 22

3.1 : Operasionalisasi Variabel 34

3.2 : Populasi Penelitian 36

3.3 : Kriteria Durbin-Watson 39

4.1 : Kronologi Pencatatan Saham PT Argo Pantes Tbk 43

4.2 : Kronologi Pencatatan Saham PT Budi Starch & Sweetener Tbk 45

4.3 : Kronologi Pencatatan Saham PT Fajar Surya Wisesa Tbk 47

4.4 : Kronologi Pencatatan Saham PT Indah Kiat Pulp & Paper Tbk 49

4.5 : Kronologi Pencatatan Saham PT Holcim Indonesia Tbk 53

4.6 : Kronologi Pencatatan Saham PT Semen Indonesia (Persero) Tbk 56

4.7 : Peringkat PROPER 2008-2014 57

4.8 : Carbon Management Accounting Implementation 61

4.9 : Clean Development Mechanism Implementation 65

4.10 : Indeks Harga Saham Perusahaan Tahun 2008 - 2014 68

4.11 : Hasil Uji Normalitas 70

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.13 : Hasil Uji Multikolinearitas 72

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar

2.1 : Kerangka Pemikiran Pengaruh Environmental Performance dan

Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham

27

4.1 : Certified Emission Reductions Issued Cumulative,

Projects Registered Cumulative, and Projects Registered,

Registering and in Validation by Year, 2004-2013. 59

4.2 : Submissions of Requests for Registration and Issuance for

Project Activities(PA) and Programmes of Activities (PoA),

First Quarter 2012 to Third Quarter 2013 60

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Secara alami perusahaan memiliki tujuan untuk mendapatkan keuntungan

maksimal untuk mempertahankan keberlanjutan perusahaan (corporate

sustainability). Keberlanjutan perusahaan akan terjamin apabila perusahaan

memperhatikan dimensi sosial dan lingkungan hidup (McWilliams dan Siegel,

2001). Berdasarkan pernyataan di atas dapat dilihat bahwasanya perusahaan harus

memiliki strategi yang baik untuk melakukan aktivitas nya agar tetap

memperhatikan dimensi sosial dan lingkungan hidup.

Konsep mengenai green accounting sudah mulai berkembang sejak tahun

1970-an di Eropa, diikuti dengan mulai berkembangnya penelitian-penelitian yang

terkait dengan isu mengenai konsep akuntansi lingkungan di tahun 1980-an (Gray,

dkk., 1996). Begitu pula ditandai dengan di sahkan nya Protokol Kyoto pada

tahun 2005, yaitu sebuah perjanjian internasional terkait dengan Konvensi

Kerangka Kerja PBB tentang Perubahan Iklim, United Nations Framework

Convention on Climate Change (UNFCCC), menetapkan target pengurangan

emisi yang mengikat secara internasional. Jika sukses diberlakukan, Protokol

Kyoto diprediksi akan mengurangi rata-rata cuaca global antara 0,02°C hingga

0,28°C pada tahun 2050. Bagi Indonesia, pengesahan protokol kyoto memiliki

beberapa keuntungan. Diantaranya, menegaskan kembali pada komitmen prinsip

tanggung jawab bersama yang dibedakan, melaksanakan pembangunan

berkelanjutan khususnya untuk menjaga kestabilan kontroversi gas rumah kaca di

atmosfer dan tidak membahayakan iklim bumi,dan mendatangkan peluang

2

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun upaya yang dilakukan oleh perusahaan di dunia dalam

pengelolaan aktivitas usahanya dalam memenuhi persyaratan Protokol Kyoto

yaitu dengan adanya peraturan dalam bidang akuntansi manajemen, yaitu sistem

carbon management accounting ( akuntansi manajemen karbon) yang berfungsi

dalam pengumpulan informasi dan menanggapi peraturan pasar yang

berkembang. Sistem akuntansi manajemen juga merancang keberlanjutan laporan

sesuai dengan Global Reporting Initiative (GRI) dan keberlanjutannya dapat

diunggulkan untuk tujuan analisis investasi keuangan.

Janek Ratnatunga pada tahun 2007 dalam penelitiannya yang berjudul

Carbon Cost Accounting: The Impact of Global Warming on the Cost

Accounting Profession, mengemukakan bahwa profesi akuntansi terkena imbas

karena adanya carbon management accounting dimana perusahaan mulai

mempertimbangkan penerapan clean development mechanism sebagai prosedur

standar operasi perusahaan yang bertujuan untuk mereduksi emisi karbon yang

dihasilkan oleh operasional perusahaan. Selain itu juga informasi yang dihasilkan

oleh akuntan manajemen menjadi elemen penting dalam penerapan carbon

management accounting di perusahaan.

Clean Development Mechanism adalah sebuah peraturan mengenai praktik

dan prosedur bisnis yang ramah lingkungan dimana setiap perusahaan yang telah

menerapkan clean development mechanism akan mendapat sertifikat yang

bernama Certified Emission Reduction (CER) yang merupakan sertifikat atas

pengurangan emisi karbon yang dilakukan oleh perusahaan tersebut yang dapat

dilihat di halaman resmi www.unfccc.int.

Di indonesia sebenarnya pemerintah indonesia juga membuat beberapa

peraturan dan undang-undang untuk mengurangi dampak negatif yang terjadi

pada lingkungan yaitu Undang-undang No. 23 Tahun 1997 yang mengatur

tentang pengelolaan lingkungan hidup, berdasarkan PP. No. 27 tahun 1999

pemerintah indonesia juga mengharuskan adanya AMDAL (Analisis Mengenai

3

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Diberitakan oleh finance.detik.com pada 10 juni 2010 bahwasanya saham

perusahaan British Pertoleum anjlok hingga 15,7% dan terpuruk hingga dibawah

30 US Dollar per lembar karena para investor khawatir biaya penanganan minyak

di teluk meksiko akan membengkak. Pada tanggal 20 April 2010 British

Petroleum membuat sejarah kelam akibat meledaknya kilang minyak teluk

meksiko yang menyebabkan 11 pekerja tewas dan mencemari perairan sekitar.

Kasus tersebut juga menimbulkan kemarahan warga AS, pemerintahan Obama

menghadapi tekanan untuk mempertanyakan akuntabilitas British Petroleum

dalam menangani kasus pencemaran terburuk dalam sejarah AS itu. Lembaga pemeringkat Moody’s Investor Service, Standard & Poor’s dan Fitch Ratings menurunkan peringkat kredit British Petroleum yang akan terus berlanjut dan

bergantun pada seberapa besar dan bagaimana penanganan tumpahan minyak

tersebut.

Dilansir oleh kompas.com pada tanggal 15 oktober 2014 bahwa hingga

tahun 2011, indonesia merupakan penghasil emisi karbon tertinggi ke 6 di dunia

yaitu sebesar 2, 05 miliar ton emisi dari hasil penelitian yang dilakukan oleh

World Resources Institute (WRI) di Washington DC, dimana Tiongkok berada

diposisi pertama yaitu dengan lebih dari 10,26 miliar ton emisi, Amerika berada di

posisi kedua dengan jumlah emisi sebesar 6,2 miliar ton emisi, Uni Eropa di

posisi ketiga dengan jumah 4,3 miliar ton emisi, Rusia menghasilkann 2,2 miliar

ton emisi dan Jepang yang berada di posisi 8 dengan 1,17 miliar ton emisi CO2.

Fakta diatas menunjukkan bahwa perlunya upaya perusahaan di indonesia

untuk meningkatkan kembali kinerja lingkungannya. Menurut Ignatius et al

(2006) Kinerja Lingkungan (Environmental Performance) adalah kinerja

perusahaan dalam rangka mencapai lingkungan yang baik (green). Kinerja

lingkungan adalah hasil yang dapat diukur dari sistem manajemen lingkungan

yang terkait dengan kontrol aspek-aspek lingkungannya. Sementara menurut

Retno dan Priatninah (2012) kinerja lingkungan merupakan bentuk tanggung

jawab perusahaan terhadap dampak negatif yang dihasilkan oleh aktivitas

4

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lingkungannya, image perusahaan semakin meningkat. Investor lebih berminat

pada perusahaan yang memiliki citra baik di masyarakat karena semakin baiknya

citra perusahaan maka akan membuat konsumen semakin loyal sehingga dalam

jangka panjang profitabilitas perusahaan akan meningkat.

Hasil kinerja lingkungan sebuah perusahaan dapat dilihat melalui sebuah

program Kementrian Lingkungan Hidup yang bernama PROPER (Program

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup)

yang dilaksanakan pemerintah indonesia sejak tahun 2002.

PT. Indocement Tunggal Prakarsa Tbk sebagai perusahaan pertama di

wilayah Asia Tenggara yang memperoleh Certified Emission Reduction (CER)

pada tahun 2008 dari UNFCC yang memicu perusahaan manufaktur lainnya di

Indonesia untuk mulai menerapkan Clean Development Mechanism (CDM) dalam

kegiatan operasionalnya. Perusahaan-perusahaan manufaktur tersebut merupakan

perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI).

Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem

dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak

lain dengan tujuan memperdagangkan efek di antara mereka (Hariyani, 2010: 29).

Efek yang diperdagangkan oleh perusahan-perusahaan manufaktur tersebut salah

satunya adalah efek ekuitas yang berupa saham. Harga saham tersebut dapat

dilihat pergerakannya dengan menggunakan indikator indeks harga saham.

Dengan adanya indeks, kita dapat mengetahui tren pergerakan harga saham

perusahaan.

Muhammad Ja’far S. & Lisa Kartikasari mengungkapkan dalam

penelitiannya yang berjudul Carbon Accounting: Implikasi Strategis

Perekayasaan Akuntansi Manajemen, bahwa terdapat lima faktor dalam

paradigma carbon accounting yaitu Standar Akuntansi Karbon, Sistem Kontrol

Manajemen, Manajemen Produksi, Corporate Governance, dan Audit. Namun

hanya tiga faktor yang berdampak secara signifikan yaitu Sistem Kontrol

Manajemen, Manajemen Produksi, dan Corporate Governance. Pada penelitian

5

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

corporate governance, karena selain corporate governance merupakan salah satu

faktor yang berpengaruh terhadap carbon management accounting, corporate

governance juga berpengaruh terhadap kinerja lingkungan dan indeks harga

saham pada perusahaan manufaktur yang telah terdaftar di BEI.

Penelitian terdahulu dilakukan oleh Flammer (2012) tentang pengaruh

kinerja lingkungan terhadap harga saham mendapatkan hasil bahwasanya

perusahaan yang memiliki tanggung jawab kepada lingkungan mengalami

kenaikan harga saham yang signifikan sementara perusahaan yang tidak

bertanggungjawab kepada lingkungan mengalami penurunan harga saham yang

signifikan pula. Lain halnya dengan penelitian yang dilakukan oleh Ervinah

(2012) mengungkapkan bahwa pengungkapan sosial yang terdiri dari

pengungkapan indikator kinerja ekonomi, indikator kinerja lingkungan, dan

indikator kinerja sosial baik secara parsial ataupun simultan tidak berpengaruh

terhadap perubahan harga saham.

Adapun penelitian sebelumnya mengenai carbon management accounting

dilakukan oleh Cynthia Mugi pada tahun 2014 yang mengemukakan bahwa

terdapat pengaruh positif dari penerapan carbon management accounting terhadap

indeks harga saham.

Dari uraian yang telah penulis paparkan diatas, maka penulis ingin

melakukan penelitian dengan judul “Pengaruh Environmental Performance dan

Penerapan Carbon Management Accounting Terhadap Indeks Harga Saham”

dimana penelitian akan dilakukan terhadap perusahaan manufaktur di indonesia

yang telah mendapatkan peringkat PROPER dari Kementrian Lingkungan Hidup

dan menerapkan Clean Development Mechanism dari UNFCCC dan listing di

Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Apakah Environmental Performance memiliki pengaruh terhadap Indeks

6

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Apakah Carbon Management Accounting memiliki pengaruh terhadap

Indeks Harga Saham pada perusahaan manufaktur di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut :

1. Mengetahui pengaruh dari Environmental Performance terhadap Indeks

Harga Saham pada perusahaan manufaktur di Indonesia..

2. Mengetahui pengaruh dari Penerapan Carbon Management Accounting

terhadap indeks harga saham pada perusahaan manufaktur di Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat, baik manfaat teoretis

maupun manfaat praktis. Semoga apa yang dicita-citakan peneliti sesuai dengan

apa yang dihasilkan dari penelitian ini, dengan manfaat-manfaat sebagai berikut.

1) Manfaat Teoritis

Manfaat teoritis dalam penelitian ini diuraikan seperti di bawah dengan

maksud untuk memberikan:

1) Sebagai gambaran pengaruh dari Environmental Performance dan

Penerapan Carbon Management Accounting terhadap Indeks Harga

Saham perusahaan-perusahaan manufaktur di Indonesia.

2) Sebagai suatu karya ilmiah yang disusun oleh peneliti dan karya ilmiah ini

dapat menjadi penerapan teori yang peneliti dapat saat di bangku kuliah.

2) Manfaat Praktis

Manfaat praktis dalam penelitian ini diuraikan di bawah dengan maksud

7

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1) Menambah wawasan bagi penulis maupun pembaca dalam mengkaji

Environmental Performance dan Carbon Management Accounting;

2) Menambah perbendaharaan penelitian yang berkenaan dengan

Environmental Performance dan Carbon Management Accounting;

3) Pemanfaatan serta pengaruh dari penerapan Environmental Performance

dan Carbon Management Accounting terhadap Indeks Harga Saham pada

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Suatu penelitian tidak akan lepas dari variabel penelitian karena variabel

penelitian berkenaan dengan objek yang nantinya akan diteliti. Adapun pengertian

dari objek penelitian sebagaimana dinyatakan oleh Sugiyono (2011:13) yaitu:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang

suatu hal (variabel tertentu).”

Berdasarkan pernyataan diatas, maka yang menjadi objek dalam penelitian

ini adalah environmental performance dan penerapan carbon management

accounting sebagai variabel X dan indeks harga saham sebagai variabel Y.

Penelitian ini dilakukan pada perusahaan-perusahaan manufaktur yang listing di

Bursa Efek Indonesia (BEI) pada tahun 2008-2014, dipilihnya tahun 2008-2014

dikarenakan adanya fenomena yang peneliti temui yaitu telah diberikannya

Certified Emission Reduction (CER) oleh UNFCCC kepada beberapa perusahaan

manufaktur di Indonesia, CER tersebut diberikan sebagai bukti bahwa perusahaan

manufaktur tersebut merupakan pelaku bisnis yang telah menerapkan carbon

management accounting sebagai salah satu upaya untuk mereduksi emisi karbon

yang dihasilkan perusahaan dari kegiatan produksinya. Dan pada tahun 2008-2014

juga mulai banyak perusahaan yang menerapkan carbon management accounting

pada kegiatan operasionalnya hal itu terbukti dengan terdaftarnya Clean

Development Mechanism (CDM) yang dilaksanakan oleh perusahaan manufaktur

Indonesia di UNFCCC dan dari tahun 2008-2014 pula beberapa perusahaan

manufaktur juga telah mengikuti program PROPER dari Kementrian Lingkungan

Hidup. Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu

laporan hasil Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan

30

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hidup, laporan keuangan tahunan perusahaan (annual report), Project Design

Document (PDD) perusahaan yang diperoleh dari UNFCCC, serta dokumen

rincian harga saham perusahaan yang diperoleh dari IDX (Indonesia Stock

Exchange).

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Misalnya bertujuan untuk

menguji serangkaian hipotesis, dengan menggunakan teknik serta alat-alat

tertentu. Cara utama tersebut digunakan setelah peneliti memperhitungkan

kewajiban dan tujuan serta situasi penelitian.

Berdasarkan pemaparan diatas, maka sesuai dengan variabel-variabel yang

diteliti, penelitian yang dilakukan dirancang dengan analisis deskriptif melalui

pendekatan kuantitatif. Menurut Suryana dan Riduwan (2010:30) analisis

deskriptif adalah analisis yang menggambarkan suatu data yang akan dibuat baik

sendiri maupun secara berkelompok. Tujuannya adalah untuk membuat gambaran

secara sistematis data yang faktual dan akurat mengenai fakta-fakta serta

hubungan antara fenomena yang diselidiki atau diteliti.

Selanjutnya metode penelitian kuantitatif merupakan salah satu upaya

pencarian ilmiah (scientific inquiry) yang didasari oleh filsafat positivisme logikal

(logical positivism) yang beroperasi dengan aturan-aturan yang ketat mengenai

logika, kebenaran, hukum-hukum, dan prediksi (Waston dalam Trianto,

2010:174). Fokus penelitian kuantitatif diidentifikasi sebagai proses kerja yang

berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi

bagian yang dapat diukur atau dinyatakan dalam angka-angka (Trianto,

2010:174).

Berdasarkan beberapa konsep diatas dapat disimpulkan bahwa metode

deskriptif melalui pendekatan kuantitatif adalah suatu metode yang digunakan

31

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel yang diselidiki melalui pengumpulan data, pengolahan data,

penganalisisan data dan menginterpretasikannya dalam pengujian hipotesis.

Dalam penelitian ini metode tersebut digunakan untuk mengetahui gambaran

environmental performance dan penerapan carbon management accounting serta

pengaruh penerapan environmental performance dan carbon management

accounting terhadap indeks harga saham pada perusahaan manufaktur. Sementara

itu, untuk menguji kebenaran hubungan antar variabel dalam penelitian ini,

analisis lebih lanjut akan menggunakan SPSS.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Sugiyono (2013:38) menyatakan bahwa “Variabel penelitian adalah suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”.

Berdasarkan judul yang diambil penulis, yaitu “Pengaruh Environmental

Performance dan Penerapan Carbon Management Accounting Terhadap Indeks

Harga Saham pada Perusahaan Manufaktur”, maka variabel yang digunakan

adalah sebagai berikut:

1. Variabel Bebas / Independent (X)

Menurut Nur Indriantoro dan Supomo (2012:63) yang dimaksud dengan

variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi

variabel lain. Jadi variabel independen merupakan variabel yang tidak terikat

namun dapat mempengaruhi variabel lainnya. Variabel independen yang

digunakan dalam penelitian ini yaitu Environmental Performance (X1) dan

Penerapan Carbon Management Accounting (X2).

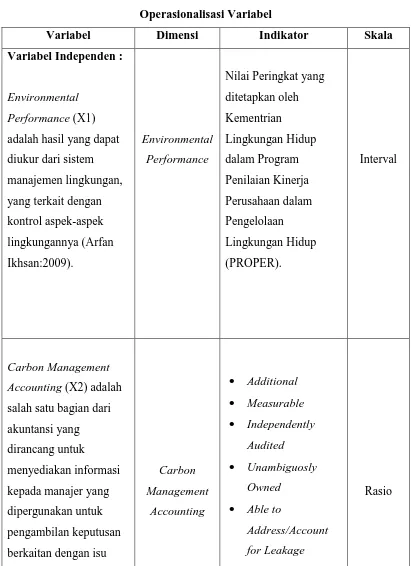

Environmental Performance (Kinerja Lingkungan) merupakan variabel

independen pertama dalam penelitian ini. Pada penelitian ini digunakan rating

dalam Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan

32

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Republik Indonesia untuk melakukan penilaian atas kinerja lingkungan

perusahaan.

Variabel environmental performance dihitung dengan menggunakan

warna yang masing-masing memiliki nilai. Nilai 5 diberikan untuk emas, nilai 4

untuk hijau, nilai 3 untuk biru, nilai 2 untuk merah, dan nilai 1 untuk hitam.

Dimana peringkat-peringkat ini akan disusun menjadi skala interval.

Variabel independen kedua dalam penelitian ini adalah Carbon

Management Accounting. Carbon management accounting adalah salah satu

bagian dari akuntansi yang dirancang untuk menyediakan informasi kepada

manajer yang dipergunakan untuk pengambilan keputusan tentang isu emisi

karbon di dunia baik dalam jangka pendek maupun jangka panjang dimana

aktivitas perusahaan sangat berimplikasi dengan krisis ekologi (Burrit:2010).

Pengukuran efektivitas dari penerapan carbon management accounting

tersebut diukur dengan menggunakan rasio yang diperoleh dari variabel dummy

pada indikator penerapan carbon management accounting. Dummy tertsebut

ditunjukkan dengan ada tidaknya suatu atribut dalam variabel yang dalam hal ini

merupakan indikator-indikator dari penerapan carbon management accounting.

Variabel dummy tersebut diberi nilai 1 atau 0, nilai 1 menunjukkan adanya suatu

indikator sedangkan nilai 0 menunjukkan tidak adanya suatu indikator. Berikut ini

merupakan enam poin utama yang menjadi indikator dalam penilaian efektivitas

penerapan carbon management accounting (Gillenwater, 2011:2) diantaranya

Additional, Measurable, Independently Audited, Unambiguosly Owned, Able to

Address/Account for Leakage, dan Permanent. Berikut ini merupakan formula

untuk mengukur penerapan carbon management accounting:

� �� � ��� = � � � � � � �� � � � � ℎ� %

2. Variabel Terikat / Dependent (Y)

Menurut Nur Indriantoro dan Supomo (2012:63) yang dimaksud dengan

variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh

33

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

saham perusahaan. Indeks Harga Saham adalah suatu indikator yang

menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren

pasar, artinya pergerakan indeks menggambarkan kondisi pasar pasa suatu saat,

apakah pasar sedang aktif atau lesu (Martalena, 2011:99).

Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau

beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan

menit maka nilai indeks pun bergerak turun-naik dalam hitungan waktu yang

cepat pula. Ada beberapa indeks harga saham yang digunakan, namun indeks

harga saham yang akan digunakan pada penelitian ini adalah indeks harga saham

individual. Karena peneliti hanya akan menghitung indeks harga saham dari

perusahaan-perusahaan manufaktur yang menjadi sampel pada penelitian ini.

Rumus untuk menghitung indeks individual saham adalah (Sunariyah, 2011: 138):

� = ���

�� %

Dimana: SI = Indeks individual saham

Ps = Harga pasar saham

Pbase = Harga dasar saham

Indeks individual saham merupakan suatu nilai yang berfungsi untuk

mengukur kinerja suatu saham tertentu di bursa efek. Harga dasar suatu saham

merupakan harga saham pada waktu pertama kalinya ditentukan sebesar harga

perdana yang akan dihitung pergerakannya, sehingga indeks saham individu pada

awalnya adalah sebesar 100%.

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel bertujuan untuk memudahkan pengukuran

terhadap variabel-variabel yang ada dalam sebuah penelitian. Berikut ini

34

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

35

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

emisi karbon dunia baik

sedang aktif atau lesu

(Martalena, 2011).

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2013:80) populasi adalah “wilayah generalisasi yang

terdiri atas: objek-objek yang mempunyai kualitas dan karakteristik tertentu yang

36

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini, yang menjadi populasi penelitian adalah

perusahaan-perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dan telah

mengikuti PROPER serta menerapkan Carbon Management Accounting dari

periode 2008-2014. Berikut ini merupakan daftar perusahaan yang menjadi

sampel penelitian:

Tabel 3.2

Populasi Penelitian

No. Kode Nama Perusahaan Tangggal Listing

1 ARGO PT Argo Pantes Tbk 7 Januari 1991

2 BUDI PT Budi Starch & Sweetener Tbk 1 Oktober 1993

3 FASW PT Fajar Surya Wisesa Tbk 1 Desember 1994

4 INKP PT Indah Kiat Pulp & Paper Tbk 16 Juli 1990

5 INTP PT Indocement Tunggal Prakarsa Tbk 5 Desember 1989

6 SMCB PT Holcim Indonesia Tbk 10 Agustus 1997

7 SMGR PT Semen Indonesia (Persero) Tbk 8 Juli 1991

Sumber: www.idx.co.id dan www.unfccc.int

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2012:91) sampel merupakan bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Dalam penelitian ini digunakan teknik

Nonprobability Sampling, dimana menurut Sugiyono (2012:95) menyatakan

bahwa nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/ kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilah menjadi sampling.

Teknik pengambilan sampel yang digunakan yaitu sampling jenuh dimana

menurut Sugiyono (2012:97) sampling jenuh adalah teknik penentuan sampel bila

37

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan dalam penelitian ini sama dengan jumah populasi, yaitu sebanyak 7

perusahaan.

3.2.4 Teknik Pengumpulan Data

Data diperoleh dari informasi yang telah diolah, selain itu data juga

berperan dalam penelitian. Data digunakan sebagai salah satu bentuk

pertanggungjawaban secara ilmiah terhadap penelitian yang dilaksanakan. Oleh

karena itu, data yang digunakan dalam penelitian harus melalui teknik

pengumpulan data, gunanya agar data yang didapatkan merupakan data yang

reliabel.

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan metode

penelusuran dengan komputer, yaitu penelusuran data sekunder yang datanya

disajikan dalam format elektronik. Data elektronik (database) dapat berupa

numeric dan text database (Nur Indriantoro, 2012;151). Sumber pengambilan data

termasuk kedalam data sekunder yaitu data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak

lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak

dipublikasikan (Nur Indriantoro, 2012;147). Data tersebut meliputi laporan

tahunan (annual report) perusahaan-perusahaan manufaktur yang menjadi sampel

penelitian yang diperoleh melalui website masing-masing perusahaan, laporan

hasil PROPER yang diperoleh dari situs Kementrian Lingkungan Hidup yaitu

www.menlh.go.id, daftar harga saham perusahaan yang diperoleh melalui IDX

atau website www.idx.co.id, dan Project Design Document (PDD)

perusahaan-perusahaan manufaktur yang diperoleh melalui website UNFCCC yaitu

www.unfccc.int, serta literatur-literatur seperti jurnal, penelitian terdahulu, dan

text book.

38

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian kuantitatif, analisis data penelitian merupakan bagian

dari proses pengujian data setalah tahap pemlihan dan pengumpulan data

penelitian. Teknik analisis data dalam penelititan kuantitatif menggunakan

statistik. Teknik yang digunakan pada penelitian ini adalah statistik deskriptif,

yaitu statistik yang digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau

generalisasi (Sugiyono, 2013:147).

3.2.5.1 Uji Asumsi Klasik Regresi

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis

regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini

terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

heteroskedastisitas dan autokoerlasi. Adapun masing-masingpengujian tersebut

dapat dijabarkan sebagai berikut:

1. Uji Normalitas Data

Menurut Sugiyono (2012:79) menyatakan bahwa sebelum peneliti

menggunakan teknik statistk parametris, harus dilakukan uji normalitas terlebih

dahulu, dengan tujuan untuk mengetahui data yang akan diteliti sudah

berdistribusi normal atau belum. Jika data belum berdistribusi normal maka

tidak bisa diterapkan pada statistik parametris. Sedangkan menurut Ghozali

(2013:160) menyatakan bahwa uji normalitas bertujuan untuk menguji apakah

model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Dalam penelitian ini digunakan Kolmograf – Smirnov (K-S) untuk menghitung

distribusi normal data. Jikanilai probabilitas signifikansinya lebih besar dari 0,05

(>0,05), maka data tersebut terdistribusi secara normal. Dan begitupun

sebaliknya.

39

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji heteroskedastisitas digunakan untuk mendeteksi apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatanlain. Jika varian dari satu pengamatan ke pengamatan lain tetap,

maka disebuthomoskedositas atau tidak terjadi heteroskedastisitas. Jika varian

berbeda disebutheteroskedastisitas.

Cara mendeteksinya adalah dengan melihat ada tidaknya pola tertentu

pada grafik Scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y

yang telah diprediksi, dan sumbu x adalah residual (Y prediksi – Y

sesungguhnya) yang telah di-standardized.

Jika polanya seperti titik-titik yang membentuk suatu polaa tertentu maka

megindikasikan telah terjadi heteroskedastisitas. Tapi jika tidak ada pola yang

terbentuk ataupun titik-titiknya menyebar dibawah dan diatas angka 0 maka

tidak terjadi heteroskedatisitas.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model

regresi linier terdapat korelasi antara pengganggu pada periode t dengan

kesalahanpada periode t-1 (sebelumnya) (Ghozali, 2012). Autokorelasi muncul

akibat observasi yang berurutan sepanjang waktu berkaitan satu sama lain atau

dapat dikatakan pada jenis data yang bersifat time series ditemukan masalah

autokorelasi. Masalah ini timbul karena residual tidak bebas dari satu observasi ke

observasi lainnya. Alatanalisis yang digunakan adalah uji Durbin-Watson.

Pengujian autokorelasi dapat dilakukan dengan membandingkan nilai statistik

hitung Durbin Watson pada perhitungan regresi dengan statistik tabelDurbin

Watson pada tabel. Dasar pengambilan keputusan adalah sebagai berikut :

Tabel 3.3

40

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kurang dari 1,10 Ada Korelasi

1,10 – 1,54 Tanpa Kesimpulan

1,55 – 2,45 Tidak ada autokorelasi

2,46 – 2,90 Tanpa kesimpulan

Lebih dari 2,91 Ada korelasi

4. Uji Multikolinearitas

Menurut Ghozali (2012:105) menyatakan bahwa uji mutikoliearitas

digunakan untuk mengetahui korelasi antara variabel independennya. Model

regresi yang baik dimana tidak terjadi korelasi antara variabel independennya.

Pengujian Multikolnearitas dapat menggunakan nilai tolerance dan vaariance

inflation factor (VIF). Jika nilai tolrance <0,10 atau sama dengan nilai VIF > 10

maka terdapat multikloniearitas yang tidak dapat ditoleransi dan variabel tersebut

harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias .

3.2.5.2 Uji Hipotesis

3.2.5.2.1 Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban atas masalah penelitian

yang secara rasional dideduksi dari teori. Untuk menentukan apakah jawaban

teoritis yang terkandung dalam pernyataan hipotesis didukung oleh fakta yang

dikumpulkan dan dianalisis dalam proses pengujian data (Nur Indriantoro,

2012:191). Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada

tidaknya pengaruh positif variabel independen (X) terhadap variabel dependen

(Y).

Hipotesis nol atau null (Ho) menyatakan tidak adanya pengaruh positif

41

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hipotesis alternatif (Ha) adalah lawan dari pernyataan hipotesis nol yang

menunjukkan adanya pengaruh positif variabel independen (X) terhadap variabel

dependen (Y).

Penelitian ini tidak menggunakan taraf signifikansi dan tidak ada

generalisasi dalam hasil penelitian. Oleh karena itu, peneliti tidak menggunakan

uji statistik t dan uji statistik F melainkan hanya menggunakan persamaan regresi

untuk menguji hipotesis penelitian.

Adapun hipotesis penelitian yang peneliti ajukan adalah sebagai berikut:

1. Hipotesis 1

H0 = b ≤ 0 : Tidak terdapat pengaruh positif environmental

performance terhadap indeks harga saham.

Ha = b > 0 : Terdapat pengaruh positif environmental performance

terhadap indeks harga saham.

2. Hipotesis 2

H0 = b ≤ 0 : Tidak terdapat pengaruh positif penerapan carbon

management accounting terhadap indeks harga saham.

Ha = b > 0 : Terdapat pengaruh positif penerapan carbon management

accounting terhadap indeks harga saham.

3.2.5.2.2 Uji Regresi Berganda

Dalam Sugiyono (2012b:275) analisis regresi berganda digunakan bila

peneliti ingin meramalkan keadaan variabel dependen, bila dua atau lebih variabel

independen sebagai faktor prediktor dimanipulasi. Dengan kata lain penggunaan

uji regresi berganda ini dapat diterapkan jika variabel independen yang digunakan

lebih dari satu.

42

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Y = a + b1X1 + b2 X2 + e

Keterangan:

Y = Indeks Harga Saham

X1 = Environmental Performance

X2 = Carbon Management Accounting

e = standar error

a = konstanta

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian mengenai “Pengaruh Environmental Performance

dan Penerapan Carbon Management Accounting terhadap Indeks Harga Saham”

pada perusahaan manufaktur, maka dapat ditarik kesimpulan sebagai berikut :

1. Terdapat pengaruh positif dari environmental performance terhadap indeks

harga saham perusahaan manufaktur dimana ketika perusahaan

menerapkan environmental performance maka indeks harga sahamnya

akan naik.

2. Terdapat pengaruh positif dari penerapan carbon management accounting

terhadap indeks harga saham dimana ketika perusahaan menerapkan

carbon management accounting maka indeks harga sahamnya akan naik.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang

telah diperoleh, maka penulis memiliki beberapa saran yang berhubungan dengan

penelitian mengenai environmental performance dan penerapan carbon

management accounting, diantaranya :

1. Bagi penelitian selanjutnya, peneliti menyarankan untuk melakukan

penelitian terhadap emission trading sebagai bahan pembanding.

2. Bagi institusi pemerintah, peneliti menyarankan untuk membuat regulasi

mengenai carbon management accounting, karena hingga saat ini belum

ada peraturan yang jelas terkait isu tersebut.

3. Bagi perusahaan, peneliti menyarankan untuk perusahaan yang belum

melakukan environmental performance dengan baik dan menerapkan

carbon management accounting pada aktivitas perusahaan untuk mulai

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

salah satu upaya untuk berperan aktif dalam mengurangi emisi karbon di

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Black, Bernard S., H. Jang dan W. Kim. (2003). “Does Corporate Governance Affect Firm

Value? Evidence from Korea”. [Online] Tersedia: http://papers.ssrn.com [20 Februari 2015]

Burritt, Roger L, Stefan Schaltegger, dan Dimitar Zvezdov. (2010). Carbon Management Accounting – Practice in Leading German Companies. South Australia: University of South Australia.

Chyntia Mugi. (2014). “Pengaruh Penerapan Carbon Management Accounting Terhadap

Indeks Harga Saham”. Skripsi

Deegan, C. And Rankin, M. 1996. “The Materiality of Environmenatal Information to Users

of Annual Report”, Accounting, Auditing, and Accountabiliti Journal, vol. 10 no. 4, hal. 562-583.

Detik. Saham BP Makin Tenggelam Akibat Tumpahan Minyak. [online]. Tersedia di :

http://www.finance.detik.com

Ervinah. (2012). “Pengaruh Tingkat Pengungkapan Corporate Social Responsibility

Terhadap Perubahan Harga Saham”, Skripsi

Flammer, Caroline. (2012). Corporate Social Responsibility and Stock Price : The Environmental Awareness of Shareholders. Journal. MIT Sloan School of Management, United States.

Ghazali, I dan Chairiri, A. (2007). Teori Akuntansi. Semarang : BP Universitas Diponegoro.

Ghozali. (2012). “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang : BP Universitas Diponegoro.

Gillenwater, Michael dan Stephen Seres. (2011). The Clean Development Mechanism: A Review Of The First International Offset Program. Pew Center Global Climate Change.

Gray, R., Owen, D. dan Carol, A. (1996). Accounting and Accountability: Changes and Challenges in Corporate Social and Environmental Reporting. London: Prentice Hall.

Hariyani, Iswidan R. Serfianto. (2010). Buku Pintar Hukum Bisnis Pasar Modal. Jakarta: Visi Media.

Helvegia, Thomas. (2001). Socio Accounting for Environmental, First Edition. United Kingdom: Grammarica Press Journey Nixxon Offset.

Ignatius, Bondan S., Darsono, dan Mutmainah, Siti. (2006). Pengaruh Environmental Performance terhadap Environmental Disclosure dan Economic Performance. Simposium Nasional Akuntansi IX . Padang, 23-26 Agustus

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ja’far, Muhammad dan Lisa Kartikasari. (2009). “Carbon Accounting: Implikasi Strategis

Perekayasaan Akuntansi Manajemen”. Artikel SNA 12 Palembang. 1-30.

Kompas. Indonesia Penghasill Emisi Karbon Tertinggi ke Enam di Dunia. [Online] Tersedia di: http://www.kompas.com

Martalena dan Maya Malinda. (2011). Pengantar Pasar Modal.Yoyakarta: Andi.

McWilliams, Abigail & Siegel, Donald. (2001). Corporate Social Responsibilities : A Theory of the Firm Perspective. The Academy of Management Reviews, vol. 26, p. 117-127.

Nur Indriantoro dan Bambang Supomo. (2012). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

Ratnatunga, Janek. (2007). “Carbon Cost Accounting: The Impact of Global Warming on the

Cost Accounting Profession”. JAMAR. 5, (2), 1-8.

Ratnatunga, Janek dan Muhamed Ariff. (2005). “Towards a Holistic Model of Corporate

Governance”. JAMAR, Vol. 3, No.2, 1-15.

Retno, Reny D. dan Priantinah, Denies. 2012. Pengaruh Good Corporate Governance dan Pengungkapan Social Responsibility terhadap Nilai Perusahaan. Jurnal Nominal vol. 1 no. 2 tahun 2012.

Rohmawati Kusumaningtias. (2013). Green Accounting, Mengapa dan Bagaimana?. Proceeding Seminar Nasional dan Call for Paper Sancall 2013. Surakarta

Sugiyono. (2011). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Administrasi.Bandung:Alfabeta

Sugiyono. 2012b. Statistika Untuk Penelitian. Bandung: Alfabeta

Sugiyono. (2013). Metode Penelitian Kuantitatif, Kualitatif, R&D. Bandung: Alfabeta.

Sunariyah. (2011). Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP STIM YKPN.

Suryana dan Riduwan. (2010). Metodologi Penelitian: Model Praktisi Penelitian Kuantitatif dan Kualitatif. Bandung: Universitas Pendidikan Indonesia.

Trianto. (2010). Pengantar Penelitian Pendidikan Bagi Pengembangan Profesi Pendidikan dan Tenaga Kependidikan. Jakarta: Kencana.

Undang-undang No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup.

United Nations Framework Convention on Climate Change. (2008). Kyoto Protocol. [Online] Tersedia: http://unfccc.int/kyoto_protocol/items/2830.php [10 Januari 2015].

Wikipedia. Protokol Kyoto. [Online] Tersedia: http://id.wikipedia.org/wiki/Protokol_Kyoto [10 Maret 2015].

________ Certified Emission Reduction. [Online] Tersedia: http://cdmrulebook.org/304

Dian Nurdiansyah, 2015

PENGARUH ENVIRONMENTAL PERFORMANCE DAN PENERAPAN CARBON MANAGEMENT ACCOUNTING TERHADAP INDEKS HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu www.unfcc.int

www.idx.co.id