SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Untuk Memperoleh Gelar Sar jana Ilmu Administrasi Bisnis Pada FISIP UPN “Veteran” J awa Timur

OLEH :

TRI PUJ I SANTOSO NPM. 1042010004

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL“VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

OLEH :

TRI PUJ I SANTOSO 1042010004

Telah Disetujui Untuk Mengikuti Ujian Skripsi

Menyetujui.

PEMBIMBING UTAMA

Dra. Hj. Supar wati, M.Si NIP. 195507181983022001

Menyetujui. DEKAN

Disusun Oleh : TRI PUJ I SANTOSO

1042010004

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 15 J anuar i 2014

Menyetujui,

PEMBIMBING TIM PENGUJ I: 1. Ketua

Dra. Ec. Hj. Supar wati, M.Si Dra. Ec. Hj. Supar wati, M.Si

NIP. 195507181983022001 NIP. 195507181983022001

2. Sekr etaris

Dr. J ojok D., S. Sos, M.Si NPT. 957000042 3. Anggota

Dra. Lia Nir awati, M. Si.

NIP. 196009241993032001

memberikan rahmat, taufik dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini yang berjudul Pengaruh Return On Asset dan Debt To Equity Ratio Ter hadap Dividend Payout Ratio (Studi Kasus Pada Perusahaan BUMN yang Listed di Bur sa Efek Indonesia Periode Tahun 2008-2011).

Penulisan skripsi ini merupakan salah satu kewajiban bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil penulisan skripsi ini bukanlah kemampuan dari penulis semata, namun terwujud karena bantuan dan bimbingan dari Ibu Dra. Hj. Suparwati M. Si sebagai dosen pembimbing. Selain itu, penulis juga ingin mengucapkan terima kasih kepada berbagai pihak yang telah membantu dalam penyelesaian skripsi ini :

1. Ibu Dra. Hj. Suparwati, M.Si sebagai dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

kepada penulis dalam menyelesaikan skripsi ini.

Semoga segala bantuan dan kebaikan yang telah diberikan tersebut dapat member limpahan berkat dari Allah SWT. Penulis menyadari dengan segala kerendahan hati bahwa penulisan skripsi ini masih jauh dari sempurna dan banyak kekurangan. Oleh karena itu segala kritik dan saran yang bersifat membangun senantiasa penulis harapkan demi kesempurnaan skripsi ini.

Harapan penulis, semoga dengan terselesainya skripsi ini dapat berguna dan bermanfaat bagi semua pihak.Amin.

Surabaya, Januari 2014

HALAMAN PENGESAHAN ... iii

2.2.1.1 Pengertian Laporan Keuangan... ... 10

2.2.1.2 Tujuan Laporan Keuangan... 11

2.2.1.3 Sifat dan Keterbatasan Laporan Keuangan... 12

2.2.1.4 Jenis dan Bentuk Laporan Keuangan... 13

2.2.1.5 Pemakai Laporan Keuangan... 14

2.2.2 Dividen... .. 17

2.2.2.1 Pengertian Dividen... . 18

2.2.2.2 Jenis-jenis Dividen... . 18

2.2.4.2 Faktor-faktor yang Mempengaruhi DPR... . 32 3.1 Definisi Operasional dan Pengukuran Variabel... ... 45

3.2 Teknik Penentuan Populasi dan Sampel... ... 46

3.2.1 Populasi... ... 46

3.2.2 Sampel... ... 47

3.3 Teknik Pengumpulan data... ... 48

3.3.1 Jenis Data... ... 48

3.3.2 Metode Pengumpulan Data... 49

4.1.3.1 Return On Asset ... 72

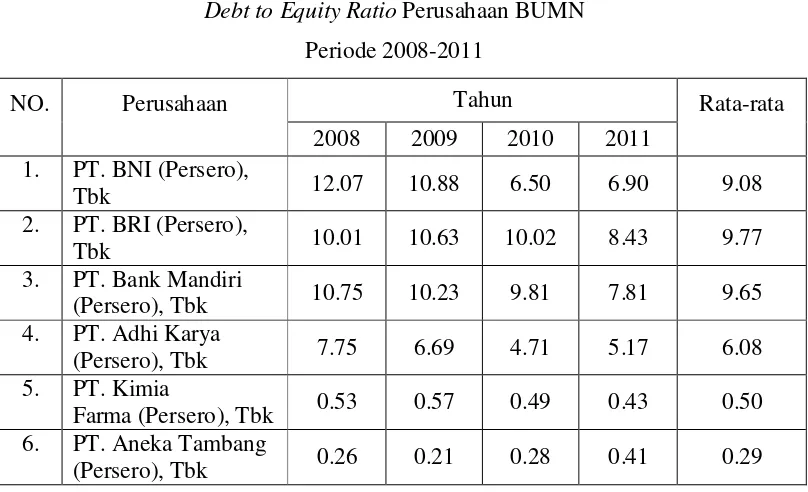

4.1.3.2 Debt To Equity ... 74

4.1.3.3 Dividend Payout Ratio ... 76

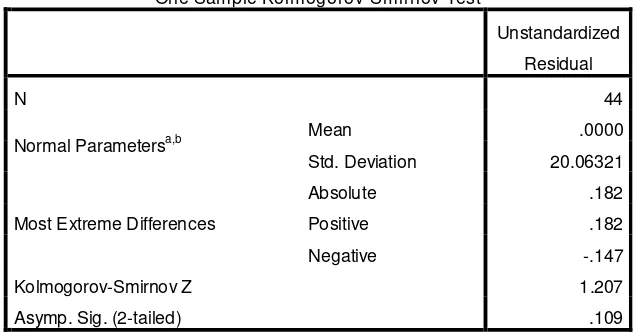

4.1.4 Uji Asumsi Klasik ... 77

4.1.4.1 Uji Normalitas ... 77

4.1.4.2 Uji Multikolinieritas ... 78

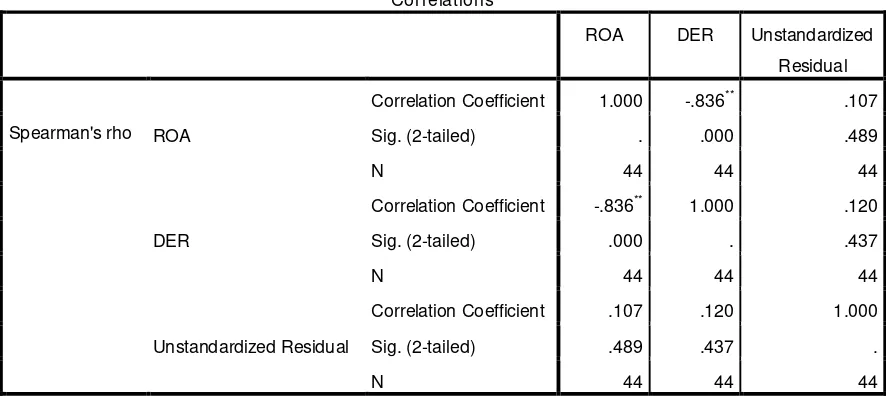

4.1.4.3 Uji Heterokedastisitas ... 79

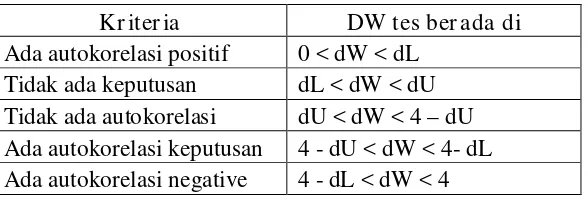

4.1.4.4 Uji Autokorelasi ... 80

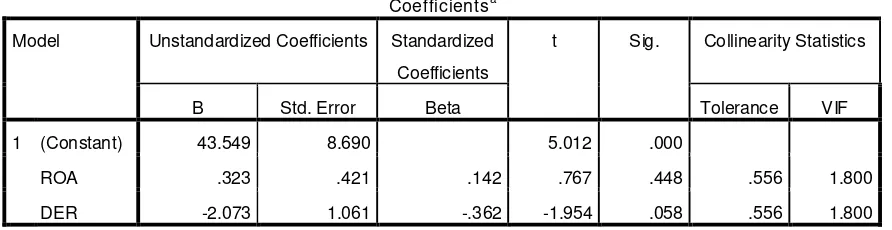

4.1.5 Hasil Analisis Regresi Linier Berganda ... 81

4.1.6 Analisis Koefisien Korelasi dan Koefisien Determinasi ... 83

4.1.7 Pengujian Hipotesis ... 84

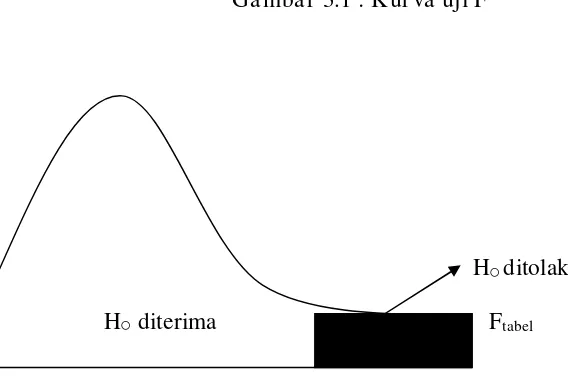

4.1.7.1 Uji F ... 85

4.1.7.2 Uji t ... 87

4.2Pembahasan ... 91

4.2.1 Uji Asumsi Klasik... 91

4.2.2 Analsis Regresi Linier Berganda ... 92

4.2.3 Pengaruh ROA terhadap Dividend Payout Ratio ... 92

4.2.4 Pengaruh DER terhadap Dividend Payout Ratio ... 94

BAB VKESIMPULAN DAN SARAN 5.1Kesimpulan ... 95

5.2Saran ... 95

DAFTAR PUSTAKA ... 96

Tabel 1.1 Perkembangan PT. Bursa Efek Indonesia Tahun 1994-2011 ... 2

Tabel 1.2 Data Harga Saham Perusahaan BUMN Tahun 2008-2012 ... 11

Tabel 3.1 Perusahaan BUMN yang Menjadi Populasi Sasaran ... 43

Tabel 3.2 Perusahaan BUMN yang Menjadi Sampel Penelitian ... 45

DAFTAR LAMPIRAN

Lampiran 1 DATA VARIABEL RETURN ON ASSET (X1 ...

Lampiran 2 DATA VARIABEL DEBT TO EQUITY RATIO (X2) ... Lampiran 3 DATA VARIABEL DIVIDEND PAYOUT RATIO (Y) ...

TRI PUJ I SANTOSO, PENGARUH RETURN ON ASSET DAN DEBT TO

EQUITY RATIO TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2008-2011.

Kebutuhan info mengenai dividend payout ratio bagi investor semakin meningkat, hal ini disebabkan investor ingin mengetahui pembagian laba dari pembeliaan saham, penelitian ini akan menggunakan analisis regresi linier berganda untuk mengetahui variabel return on asset dan debt equity ratio berpengaruh secara simultan dan parsial terhadap dividend payout ratio.

Populasi dalam penelitian ini adalah perusahaan BUMN yang listed di Bursa Efek Indonesia (BEI) periode tahun 2008-2011, sedangkan penentuan jumlah sampel digunakan teknik purposive sampling. Pengumpulan data dalam penelitian ini digunakan teknik dokumentasi. Data internal perusahaan BUMN untuk variabel return on asset, debt equity ratio dan dividend payout ratio diperoleh dari Bursa Efek Indonesia (BEI) periode tahun 2008-2011.

Berdasarkan hasil analisis regresi linier berganda dan uji hipotesis dapat diketahui bahwa secara simultan variabel return on asset dan debt equity ratio berpengaruh terhadap dividend payout ratio. Pada pengujian secara parsial diperoleh hasil, variabel return on asset dan debt equity ratio tidak berpengaruh terhadap dividend payout ratio.

TRI PUJI SANTOSO, EFFECT OF RETURN ON ASSETS AND DEBT TO EQUITY RATIO OF DIVIDEND PAYOUT RATIO IN THE SOE LISTED IN INDONESIA STOCK EXCHANGE ( IDX ) YEAR PERIOD 2008-2011.

Needs information about the dividend payout ratio for investors is increasing, this is due to investors want to know the distribution of profits from its purchasing stock , this study will use multiple linear regression analysis to determine the variable return on assets and debt equity ratio the simultaneous effect and partial effect of dividend payout ratio .

The population in this study is a state-owned company that is listed on the Indonesia Stock Exchange ( IDX ) year period 2008-2011, while the determination of the number of samples used purposive sampling technique. The data collection techniques used in this study documentation. Internal data state-owned company to a variable return on assets, debt equity ratio and dividend payout ratio was obtained from the Indonesia Stock Exchange ( IDX ) year period 2008-2011.

1.1.Latar Belakang

Perkembangan ekonomi pada suatu negara dapat diukur dengan banyak cara,

salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan

industri-industri sekuritas pada negara tersebut. Pasar modal (capital market)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk

ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas di pasar

modal, dana yang dimiliki setiap orang dapat ditanamkan ke dalam berbagai

investasi, seperti investasi pada proyek, investasi perdagangan pada valuta asing,

obligasi maupun investasi saham. Investasi pada saham merupakan salah satu

alternatif investasi yang cukup menarik karena seorang investor mempunyai tujuan

utama untuk memperoleh pendapatan atau tingkat kembalian investasi (return) baik

berupa pendapatan dividen (dividend yield) atau keuntungan modal (capital gain)

(Lisa dan Clara, 2009).

Dividend yield merupakan pendapatan laba bersih perusahaan kepada

pemegang saham sedangkan capital gain merupakan selisih harga jual saham

terhadap harga belinya. Wahyudi (2008) menyatakan bahwa sesungguhnya investor

jauh lebih menghargai pendapatan yang diperoleh dari dividen daripada pendapatan

pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang

relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan

investor dalam menanamkan dananya ke dalam perusahaan. Sementara perusahaan

mengharapkan adanya pertumbuhan untuk mempertahankan kelangsungan hidupnya

dan sekaligus memberikan kesejahteraan kepada para pemegang saham.

Salah satu indikator yang menunjukan besarnya nilai dividen yang dibagikan

oleh perusahaan kepada investor adalah dividend payout ratio (DPR). Kebijakan

dividen merupakan hal yang penting karena bukan hanya menyangkut kepentingan

perusahaan, namun juga menyangkut kepentingan pemegang saham. Dalam

kebijakan dividen ini diambil keputusan apakah laba yang diperoleh perusahaan pada

akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan

ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan

datang, (Harjito 2005 : 253). Besar kecilnya dividen yang akan dibayarkan oleh

perusahaan tergantung pada kebijakan dividen masing-masing perusahaan, sehingga

pertimbangan manajemen sangat diperlukan. Semakin tinggi dividend payout ratio

akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah

internal financial karena memperkecil laba ditahan. Tetapi sebaliknya dividend

payout ratio semakin kecil akan merugikan para pemegang saham (investor) tetapi

internal financial perusahaan semakin kuat. Dividend payout ratio atau kebijakan

dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan

kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba

Menurut Robert Ang (1997), keuntungan perusahaan atau faktor profitabilitas

merupakan faktor pertama yang biasanya menjadi pertimbangan direksi dalam

membayarkan dividen. Profitabilitas perusahaan dapat diproyeksikan melalui return

on asset (ROA). ROA merupakan suatu ukuran menyeluruh dari prestasi perusahaan,

sebab rasio ini menunjukkan laba atas seluruh dana yang diinvestasikan. Dalam dunia

bisnis sekarang hampir tidak ada lagi peusahaan semata-mata dibiayai dari modal

sendiri, tetapi merupakan sesuatu yang otomatis didukung dari modal utang.

Profitabilitas perusahaan memiliki pengaruh positif terhadap kebijakan dividen.

Semakin tinggi profitabilitas perusahaan, maka semakin tinggi pula arus kas dalam

perusahaan dan diharapkan perusahaan akan membayar dividen yang lebih tinggi.

Solvabilitas perusahaan merupakan kemampuan perusahaan dalam memenuhi

semua kewajiban-kewajibannya (Riyanto, 2001). Salah satu rasio solvabilitas adalah

debt to equity ratio (DER). DER merupakan rasio yang mengukur seberapa jauh

perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini menggambarkan

gejala yang kurang baik bagi perusahaan (Sartono, 2001:66). Oleh karena itu,

semakin rendah DER maka akan semakin tinggi kemampuan perusahaan untuk

membayar semua kewajibannya. Jika beban hutang tinggi, maka kemampuan

perusahaan untuk membagi dividen akan semakin rendah. DER mempengaruhi

kebijakan dividen dengan hubungan negatif. Prihantoro (2003) menyatakan bahwa

DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan

negatif dengan dividend payout ratio (DPR). Namun kontradiktif dengan penelitian

Suhartono (2004) yang menyatakan rasio DER berpengaruh positif dan signifikan

terhadap DPR.

Badan Usaha Milik Negara atau biasa disingkat sebagai BUMN memiliki

peran yang penting bagi negara. Badan Usaha Milik Negara adalah badan usaha yang

dimiliki oleh Negara Republik Indonesia, dimana pemegang saham terbesarnya

berasal dari pemerintah. Namun setelah memasuki era globalisasi, kepemilikan saham

perusahaan BUMN tidak lagi menjadi milik pemerintah sepenuhnya karena sebagian

sudah dijual kepada para investor lain bahkan investor asing. Hal inilah yang menjadi

alasan penulis untuk memilih perusahaan-perusahaan BUMN sebagai objek

penelitian atau studi kasus.

Perusahaan BUMN memiliki perilaku yang berbeda dengan perusahaan

swasta dalam hal pembagian dividen. Besarnya dividen ditentukan dalam RUPS

(Rapat Umum Pemegang Saham). Dalam perusahaan BUMN, pemerintah sebagai

pemegang saham terbesar sangat menentukan besarnya dividen yang dibayarkan.

Sedangkan, pada perusahaan swasta tidak demikian. Besar kecilnya dividen

dalam perusahaan swasta dipengaruhi oleh para pemegang saham yang tidak berasal

dari pemerintah.

Dividen BUMN merupakan hal yang penting untuk dibahas karena akan

sangat berpengaruh terhadap pendapatan negara dalam APBN. Porsi pembayaran

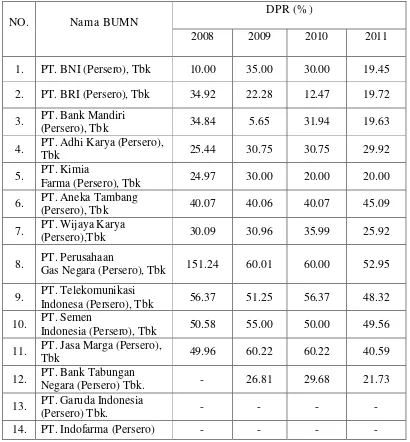

dividen selama periode 2008-2011 tergolong tinggi. Hal ini bisa dilihat dalam tabel

turun dengan persentase rata-rata diatas 30%. Rata-rata pembayaran dividen pada

perusahaan BUMN yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011

dapat dilihat pada tabel 1.1 berikut ini:

Sumber : Bursa Efek Indonesia tahun 2008-2011

Rata-rata pembayaran dividen dari sebelas perusahaan BUMN yang terdaftar

di Bursa Efek Indonesia tahun 2008 adalah sebesar 42.78%. Pada tahun 2009,

pembayaran dividen tersebut mengalami penurunan yang cukup signifikan menjadi

sebesar 36.90%, tahun 2010 meningkat menjadi 38.21%, tahun 2011 kembali

mengalami peningkatan yang cukup signifikan menjadi 44.65%, Berdasarkan data

tersebut dapat disimpulkan bahwa dalam kurun waktu 4 tahun pembayaran dividen

dari perusahaan BUMN tersebut adalah tergolong tinggi

Dengan melihat adanya permasalahan yang bersumber pada tabel 1.1 diatas

yaitu dengan rasio pembayaran dividen yang berfluktuatif naik turun, maka dalam

penelitian ini penulis mengambil judul penelitian “Pengar uh Return On Asset dan

Debt to Equity Ratio Ter hadap Dividen Payout Ratio ( Studi Kasus Pada

Per usahaan BUMN Yang Listed di BEI Per iode Tahun 2008-2011 )”. Tbk.

15. PT. Krakatau Steel

(Persero) Tbk. - - 8.91 181.64

16. PT. Tambang Batubara

Bukit Asam (Persero) Tbk. - 45.06 60.00 60.03

17. PT. PP (Persero) Tbk. - 23.55 34.99 30.00

18. PT. Timah (Persero) Tbk. 4.99 - 50.00 49.98

19. PT. Waskita Karya

(Persero) Tbk. - - - -

1.2 Rumusa n Masalah

1. Apakah Return on Asset (ROA) dan Debt to Equity Ratio (DER) berpengaruh

secara simultan terhadap Dividend Payout Ratio (DPR) pada perusahaan

BUMN yang listed di BEI periode tahun 2008-2011?

2. Apakah Return on Asset (ROA) dan Debt to Equity Ratio (DER) berpengaruh

secara parsial terhadap Dividend Payout Ratio (DPR) pada perusahaan

BUMN yang listed di BEI periode tahun 2008-2011?

1.3 Tujuan penelitian

1. Untuk m en ge t ah u i d an menganalisis pengaruh Return on Asset (ROA)

dan Debt to Equity Ratio (DER) secara simultan terhadap Dividend Payout

Ratio (DPR) pada perusahaan BUMN yang listed di BEI periode tahun

2008-2011.

2. Untuk me n ge t ah u i d an menganalisis pengaruh Return on Asset (ROA) dan

Debt to Equity Ratio (DER) secara parsial terhadap Dividend Payout Ratio

(DPR) pada perusahaan BUMN yang listed di BEI periode tahun 2008-2011.

1.4 Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini dapat memberikan tambahan literatur dan kontribusi pemikiran

pada penelitian selanjutnya terutama dalam kaitannya dengan kebijakan

dividen pada perusahaan-perusahaan BUMN di Indonesia.

2. Manfaat Praktis

perusahaan-perusahaan BUMN di Indonesia mengenai pengelolaan

keuangan yang baik, sekaligus penelitian ini dapat dijadikan sebagai bahan

pertimbangan para investor dalam pengambilan keputusan berinvestasi yaitu

menentukan perusahaan mana yang akan memberikan return yang lebih

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang menjadi acuan penulis dilakukan oleh Fira

Puspita (2009) yang melakukan penelitian terhadap faktor-faktor yang

mempengaruhi kebijakan dividend payout ratio (DPR). Adapun

variabel-variabelnya adalah cash ratio, growth, firm size, return on asset (ROA), debt to

total asset (DTA) dan debt to equity ratio (DER) terhadap dividend payout ratio

(DPR). Dengan mengambil 26 sampel perusahaan dari 392 perusahaan yang

terdaftar di BEI periode 2005-2007. Hasil penelitian ini menyimpulkan bahwa

cash ratio, firm size dan return on asset (ROA) berpengaruh signifikan positif

terhadap dividend payout ratio (DPR) sedangkan growth berpengaruh negatif

terhadap dividend payout ratio (DPR), variabel lain yaitu debt to total asset

(DTA) dan debt to equity ratio (DER) tidak berpengaruh signifikan terhadap

dividend payout ratio (DPR).

Siti Syamsiroh Difah ( 2011 ) dalam jurnalnya yang berjudul “ analisis

faktor-faktor yang mempengaruhi DPR pada perusahaan BUMN yang terdaftar di

Bursa Efek Indonesia periode tahun 2004-2009” meneliti apakah ada pengaruh

signifikan antara ROA, Curent Ratio, Growth potential, Firm size, dan Dividend

tahun lalu terhadap DPR pada perusahaan BUMN yang terdaftar di BEI

dan firm size memiliki hubungan yang signifikan sedangkan ROA dan Dividend

tahun lalu memiliki hubungan yang tidak signifikan terhadap dividend payout

ratio pada persahaan BUMN yang terdafatar di BEI 2004-2009.

Penelitian yang sekarang penulis lakukan yaitu tentang pengaruh

return on asset dan debt to equity ratio terhadap dividend payout ratio pada

perusahaan BUMN atau Badan Usaha Milik Negara yang listed di Bursa Efek

Indonesia periode 2008 - 2011 dengan variabel terikat ( Y ) dividend payout ratio

dan dua variabel bebas yaitu return on asset (X1), dan debt to equity ratio ( X2 ).

2.2. Landasan Teor i

2.2.1 Lapor an Keuangan

Laporan keuangan merupakan suatu alat pertanggungjawaban atas

pengelolaan perusahaan yang berisi informasi mengenai posisi keuangan dan kinerja

arus kas pada saat tertentu dan informasi kinerja perusahaan pada periode tertentu.

Suatu perusahaan dapat mengetahui posisi keuangan serta hasil-hasil yang telah

dicapai oleh perusahaan tersebut dari laporan keuangan yang telah dibuatnya.

2.2.1.1 Penger tian Laporan Keuangan

Laporan keuangan adalah hasil akhir dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

manager perusahaan yang bersangkutan, para kreditur, bankers, para investor,

pemerintah, dengan data atau aktivitas perusahaan tersebut.

Untuk memperoleh gambaran yang lebih jelas mengenai laporan keuangan, berikut

ini akan dikemukakan beberapa pendapat mengenai laporan keuangan.

Menurut Darsono dan Ashari ( 2005 : 15 ), mengatakan bahwa yang dimaksud

dengan laporan keuangan yaitu merupakan pernyataan manajemen tentang kondisi

perusahaan yang diungkapkan dalam bentuk mata uang. Sedangkan menurut PSAK

No. 1 Paragraf 7 ( 2009 : 1 ), menyatakan bahwa yang dimaksud dengan laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

keuangan suatu entitas.

2.2.1.2 Tujuan Laporan Keuangan

Menurut PSAK No. 1 Paragraf 7 ( 2009 : 2 ) menjelaskan tentang tujuan

laporan keuangan, yaitu menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Sedangkan laporan keuangan menurut Kasmir ( 2009 : 10 ) mempunyai

beberapa tujuan pembuatan laporan keuangan yang bersifat umum diantaranya

sebagaiberikut :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki

perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh

pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan

perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu

periode.

6. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

2.2.1.3 Sifat dan Keter batasan Laporan Keuangan

Menurut Darsono dan Ashari (2005 : 26) menjelaskan mengenai sifat dan

keterbatasan laporan keuangan diantaranya, yaitu :

1. Laporan keuangan bersifat historis (sejarah) yaitu laporan atas

kejadian-kejadian yang telah lewat.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi

kebutuhan pihak tertentu.

3. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya hak dan

kewajiban dalam akuntansi dan proses penyusunannya tidak lepas dari

penggunaan taksiran dan pertimbangan.

4. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastiaan.

5. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa

6. Laporan keuangan disajikan dengan bahasa teknis akuntansi, sehingga belum

tentu semua orang dapat memahaminya.

7. Laporan keuangan mengikuti standar (SAK) yang mungkin terjadi perubahan

aturan setiap tahun.

8. Laporan keuangan sering disajikan terlambat,sehingga informasinya

kadaluarsa.

2.2.1.4 J enis dan Bentuk Lapor an Keuangan

Dalam laporan keuangan terdapat berbagai komponen yang bertujuan

memberikan gambaran yang lengkap untuk analisis laporan keuangan secara

keseluruhan dan menurut PSAK No. 1 Paragraf 49 (2009 : 1) bahwa laporan

keuangan yang lengkap umumnya terdiri atas:

1. Laporan posisi keuangan pada akhir periode

2. Laporanlaba rugi komprehensif selama periode

3. Laporan arus kas selama periode

4. Laporan perubahan ekuitas selama periode

5. Catatan atas laporan keuangan

Komponen-komponen laporan keuangan tersebut dapat dijelaskan sebagai berikut :

1. Laporan Posisi Keuangan Pada Akhir Periode

Adalah laporan keuangan yang menyajikan informasi mengenai aktiva,

dapat dilihat posisi aktiva, kewajiban dan ekuitas yang dimiliki oleh

perusahaan. Dari laporan neraca juga dapat dilakukan berbagai analisis untuk

mengetahui sumber dana dan penggunaanya.

2. Laporan Laba Rugi Komprehensif Selama Periode

Merupakan laporan keuangan yang menyajikan informasi mengenai

pendapatan dan biaya-biaya usaha.

3. Laporan Arus Kas Selama Periode

Laporan ini dapat memberikan informasi yang memungkinkan para pemakai

untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk

mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan

perubahan keadaan dan peluang.

4. Laporan Perubahan Ekuitas Selama Periode

Menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan

selama periode yang bersangkutan.

5. Catatan atas Laporan Keuangan

Merupakan informasi tambahan atas apa yang disajikan dalam laporan posisi

keuangan, laporan pendapatan komprehensif, laporan laba rugi terpisah (jika

disajikan), laporan perubahan ekuitasdan laporan arus kas. Catatan atas

laporan keuangan memberikan penjelasan atau rincian dari pos-pos yang

disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos

2.2.1.5 Pemakai Laporan Keuangan

Bagi pihak-pihak yang berkepentingan terhadap posisi dan kondisi keuangan,

sangat membutuhkan informasi keuangan yang dapat diperoleh dari laporan

keuangan. Informasi tersebut disusun dan disajikan perusahaan dalam bentuk neraca,

laporan laba-rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas

laporan keuangan. Informasi tersebut sangat diperlukan oleh pihak-pihak yang go

public dalam persiapannya untuk melakukan penawaran umum karena salah satu

syarat perusahaan yang go public adalah harus menyerahkan laporan keuangannya

selama dua tahun terakhir yang sudah diperiksa oleh akuntan publik.

Karena akuntansi mengkomunikasikan informasi-informasi keuangan suatu

entitas ekonomi kepada pihak-pihak yang membutuhkan maka akuntansi sering

disebut sebagai “the language of business”.

Menurut Deanta (2009 : 5) para pemakai laporan keuangan terdiri atas :

1. Investor

Para investor dapat menilaiapakah aktiva yang telah ditanamkan pada

perusahaan tersebut dapat memberikan nilai lebih misalnya dalam bentuk

dividen.Sehingga pemilik modal dapat mengambil keputusan apakah aktiva

yang telah ditanamkan dalam perusahaan tersebut perlu dipertahankan atau

tidak. Dari laporan keuangan pula dapat digunakan sebagai salah satu dasar

untuk menentukan apakah calon investor akan menempatkan investasinya

yang berorientasi investasi jangka panjang (long term investment) dan

investor yang berorientasi investasi jangka pendek (short term investment).

2. Kreditor

Merupakan pemberi pinjaman bagi perusahaan.Kreditor juga mempunyai

kepentingan terhadap laporan keuangan sehingga dapat menilai apakah

perusahaan mampu membayar kewajibannya atau tidak.

3. Pemasok

Para pemasok tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang akan terhutang akan dibayar pada saat jatuh

tempo.

4. Pelanggan

Seorang pelanggan mempunyai kepentingan terhadap informasi mengenai

kelangsungan hidup atau bentuk kerjasama dengan perusahaan.

5. Pemerintah

Bagi pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

informasi untuk mengatur aktivitas perusahaan menetapkan kebijakan pajak

dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

6. Karyawan

Para karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan

kesempatan kerja.

Dari uraian di atas dapat dikatakan bahwa laporan keuangan dapat digunakan

oleh siapa saja yang memerlukannya dan sifatnya umum. Dimana laporan keuangan

merupakan salah satu alat untuk mengetahui keadaan kondisi suatu perusahaan dan

sebagai pusat pertimbangan untuk memulai berinvestasi.

2.2.2 Dividen

Dividen merupakan sumber informasi yang memberikan sinyal kepada

investor di pasar modal. Investor yang menyukai investasi jangka panjang biasanya

berorientasi untuk mendapatkan dividen. Investor tidak akan terburu-buru

merealisasikan keuntungan yang bersifat sesaat, karena mengharapkan keuntungan

maksimal. Karakter dari investasi jangka panjang seperti itu akan menikmati

keuntungan dalam dua bentuk, yaitu berupa dividen dan potential gain. Jika investor

menjual saham setelah menerima dividen, berarti keuntungannya berupa dividen dan

Dividen yang dibayarkan oleh perusahaan mencerminkan kemampuan

perusahaan untuk mendapatkan laba dan prospek yang baik di masa yang akan

datang. Pada umumnya para investor mempunyai tujuan untuk meningkatkan

kesejahteraannya dengan mengharapkan return (pengembalian) dalam bentuk dividen

maupun capital gain.

2.2.2.1 Penger tian Dividen

Pengertian dividen menurut Rusdin (2006 : 73) yaitu bagian keuntungan

perusahaan yang dibagikan kepada pemegang saham. Sedangkan dividen menurut

Toto Prihadi (2010 : 231) menyatakan bahwa dividen merupakan bagian laba bersih

yang dibagikan kepada pemegang saham biasa. Perusahaan secara sadar hanya akan

membagikan beberapa persen dari laba bersih yang diperoleh sebagai deviden.

Apabila tidak dibagi maka laba tersebut akan masuk ke dalam saldo laba dan atau

dana cadangan.

Sehingga dapat disimpulkan dari kedua pengertian di atas, dividen adalah

pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang

dimiliki. Sedangkan dividend yield adalah hasil dari dividen yang diperoleh dari suatu

investasi, dihitung dengan cara membagi dividen per saham dengan harga pasar

saham. Pembagian ini tentunya akan mengurangi laba ditahan dan kas yang tersedia

bagi perusahaan.

2.2.2.2 J enis-J enis Dividen

Menurut Wibowo dan Arif (2003 : 64-67) dividen dapat dibedakan menjadi

1. Cash Dividend

2. Property Dividend

3. Scrip Dividend

4. Liquidating Dividend

5. Stock Dividend

Adapun penjelasan mengenai jenis dividen tersebut adalah sebagai berikut :

1. Cash Dividend

Merupakan distribusi laba kepada para pemegang saham yang berbentuk tunai

atau kas.

2. Property Dividend

Merupakan distribusi laba kepada para pemegang saham dalam bentuk asset

selain kas, baik itu berupa peralatan, real estate atau investasi tergantung dari

keputusan dewan direksi.

3. Scrip Dividend

Merupakan distribusi laba kepada para pemegang saham oleh perusahaan

dengan cara menerbitkan surat wesel khusus kepada para pemegang saham

yang akan dibayarkan pada waktu yang akan datang ditambah dengan bunga

4. Liquidating Dividend

Merupakan distribusi laba kepada para pemegang saham yang didasarkan

kepada modal disetor (paid in capital) bukan didasarkan kepada laba ditahan.

Jenis ini jarang digunakan, biasanya dibayar ketika perusahaan menurunkan

kegiatan operasinya secara permanen atau mengakhiri segala urusannya.

5. Stock Dividend

Merupakan distribusi laba kepada para pemegang saham dalam bentuk saham

atau stock. Hal ini dimaksudkan untuk mengkapitalisasikan pendapatan

perusahaan sehingga tidak ada asset yang diberikan.

Dari kelima jenis dividen tersebut, yang dipergunakan dalam penelitian ini

adalah dividen dalam bentuk tunai (cash dividend). Pembayaran dividen dalam

bentuk tunai lebih banyak diinginkan investor dari pada dalam bentuk lain, karena

pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam

aktivitas investasinya ke dalam perusahaan. Demikian pula stabilitas dividen yang

dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan,

sehingga stabilitas dividen juga merupakan faktor penting yang harus

dipertimbangkan manajemen perusahaan.

Menurut Ridwan dan Inge (2003 : 380) menyatakan bahwa keputusan

dividen dapat mempengaruhi secara signifikan kebutuhan pembiayaan eksternal

perusahaan. Dengan kata lain jika perusahaan membutuhkan pembiayaan, semakin

diperoleh dari eksternal melalui pinjaman atau melalui penjualan saham biasa atau

saham preferen.

Menurut Simamora (2000 : 423), biasanya sebuah perusahaan harus

memenuhi tiga kondisi terlebih dahulu agar dapat membayar dividen kas,

diantaranya:

1. Saldo laba yang mencukupi,

2. Kas yang memadai,

3. Tindakan formal oleh dewan direksi.

2.2.2.3. Pr osedur Pembayar an Dividen

Menurut Wibowo dan Arif (2003 : 64) terdapat tiga tanggal yang perlu

diperhatikan dalam pelaksanaan pembayaran dividen :

1. Tanggal pengumuman (date of declaration), merupakan tanggal pada saat

dewan direksi mengumumkan akan membagi dividen.

2. Tanggal pencatatan (date of record), merupakan saat (waktu) ketika proses

administrasi terhadap para pemegang saham yang berhak memperoleh

dividen.

3. Tanggal pembayaran (date of payment), merupakan saat perseroan

2.2.3. Kebijakan Dividen

Kebijakan perusahaan untuk membagikan dividen merupakan keputusan yang

sangat penting. Dalam pembuatan kebijakan ini akan melibatkan dua pihak yang

mempunyai kepentingan masing-masing yang berbeda, yaitu pihak pemegang saham

dan pihak perusahaan sendiri.

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang

menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai

dividen atau ditahan untuk diinvestasikan kembali.

2.2.3.1. Penger tian Kebijakan Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Menurut Suad Husnan dan Enny Pudjiastuti

(2004:297), menyatakan bahwa Kebijakan dividen adalah menyangkut tentang

masalah penggunaan laba yang menjadi hak para pemegang saham.

Jadi kebijakan dividen adalah keputusan apakah laba yang akan diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan

datang.

Pihak manajemen perlu memperhatikan kebijakan dividen yang akan

diterapkan dalam rangka menarik minat investor untuk menanam modal dalam

2.2.3.2. J enis-jenis Kebijakan Pembayar an Dividen

Menurut Ridwan dan Inge (2003 : 391-393) ada tiga jenis kebijakan pembayaran

dividen, yaitu :

1. Stabile Amount Per Share

2. Constan Payout Ratio

3. Loin Regular Plus Extra

Adapun penjelasan mengenai jenis kebijakan pembayaran dividen adalah

sebagai berikut :

1. Stabile Amount Per Share

Pada kebijaksanaan ini besarnya dividendper share yang dibayarkan selalu

stabil dalam jumlah yang relatif tetap setiap tahunnya walaupun terjadi

fluktuasi dalam earning per share. Dividen stabil ini dipertahankan untuk

beberapa tahun kemudian apabila ternyata pendapatan perusahaan meningkat

dan kenaikan pendapatan tersebut permanen barulah besarnya dividend per

share dinaikkan dan dividen yang sudah dinaikkan ini akan dipertahankan

untuk jangka waktu yang relatif panjang.

2. Constan Payout Ratio

Pembayaran dividen merupakan persentase yang tetap dari pendapatan

perusahaan. Jarang sekali perusahaan menjalankan kebijakan dividen jenis ini

dimana perusahaan membayarkan dividen dalam persentase yang konstan

terhadap pendapatan perusahaan berfluktuasi, maka jumlah dividen yang

3. Loin Regular Plus Extra

Kebijakan dividen ini merupakan kombinasi antara jenis pertama dan jenis

kedua. Perusahaan membayarkan dividen tetap yang rendah tetapi ditambah

dengan pembayaran ekstra pada saat tertentu. Dengan cara ini perusahaan

dapat menghilangkan ketidakpastian bagi investor mengenai pendapatan

dividen yang akan diterimanya. Untuk perusahaan yang pendapatannya

berfluktuasi maka jenis ini merupakan pilihan terbaik.

2.2.3.3. Teor i Kebijakan Dividen

Ada berbagai pendapat atau teori tentang kebijakan dividen menurut Atmaja (2008 :

285-288) terdapat lima teori kebijakan diantaranya adalah :

1. Irrelevance Theory

2. Bird in The Hand Theory

3. Tax Differential Theory

4. Signaling Hypothesis Theory

5. Clientele Effect Theory

Adapun penjelasan dari kelima teori kebijakan tersebut diuraikan sebagai

berikut :

1. Irrelevance Theory

Beberapa kalangan berargumen bahwa kebijakan dividen tidak mempunyai

Jika kebijakan dividen tidak mempunyai pengaruh yang signifikan, maka hal

tersebut tidak relevan. Menurut Modigliani dan Miller (1961) dalam Adaoglu

(2000), menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar

kecilnya dividend payout ratio (DPR), tapi ditentukan oleh laba bersih

sebelum pajak (EBIT) dan kelas risiko perusahaan”.

Jadi menurut Modigliani dan Miller, dividen adalah tidak relevan.Pernyataan

Modigliani dan Miller ini didasarkan pada beberapa asumsi penting yang

“lemah” seperti :

a. Pasar modal sempurna dimana semua investor adalah rasional,

b. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham

baru, Tidak ada pajak,

c. Kebijakan investasi perusahaan tidak berubah.

Sedangkan pada prakteknya :

a. Pasar modal yang sempurna sulit ditemui,

b. Biaya emisi saham baru pasti ada,

c. Pajak pasti ada,

d. Kebijakan investasi perusahaan tidak mungkin tidak berubah.

Beberapa ahli menentang pendapatan Modigliani dan Miller tentang dividen

baru akan mempengaruhi nilai perusahaan. Modal sendiri dapat berasal dari

laba ditahan dan menerbitkan saham biasa baru. Jika modal sendiri berasal

dari laba ditahan, biaya modal sendiri sebesar biaya modal sendiri dari laba

ditahan. Tapi dari saham biasa baru, biaya modal sendiri adalahbiaya modal

sendiri dari saham biasa baru.Beberapa ahli menyoroti asumsi tidak adanya

pajak, jika ada pajak maka penghasilan investor dari dividen dan dari capital

gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak

untuk dividen dan capital gains adalah sama, investor cenderung lebih suka

menerima capital gains dari pada dividen, karena pajak pada capital gains

baru dibayar saat saham dijual dan keuntungan diakui atau dinikmati. Dengan

kata lain, investor lebih untung karena dapat menunda pembayaran pajak.

Investor lebih suka bila perusahaan menetapkan dividend payout ratio (DPR)

yang rendah, menginvestasikan kembali keuntungan dan menaikkan nilai

perusahaan atau harga saham.

2. Bird in The Hand Theory

Teori ini berpendapat bahwa investor lebih menyukai dividen karena kas

ditangan lebih bernilai daripada kekayaan dalam bentuk lain. Gordon dan

Lintner menyatakan bahwa biaya modal sendiri perusahaan akan sangat

ditentukan oleh besarnya dividen yang dibagikan. Dengan demikian, semakin

tinggi dividen yang dibagikan, semakin tinggi pula nilai perusahaan.

Asumsinya perusahaan tidak perlu memperdulikan berapa dividen yang

Namun Modigliani dan Miller menganggap bahwa argumen Gordon dan

Lintner ini merupakan suatu kesalahan. Modigliani dan Miller menggunakan

istilah “the bird in the hand fallacy” yang menurutnya adalah pada akhirnya

investor akan kembali menginvestasikan dividen yang diterima pada

perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir

sama.

3. Tax Differential Theory

Teori ini mengemukakan apabila dividen dikenai pajak dengan jumlah yang

lebih tinggi daripada pajak atas capital gain, pemodal menginginkan agar

dividen tersebut dibagikan dalam jumlah kecil dengan maksud untuk

memaksimumkan nilai perusahaan.

Dalam banyak hal dividen sering diperlakukan sebagai pertimbangan terakhir

setelah pertimbangan investasi dan pertimbangan lainnya. Disamping itu ada

juga yang mempertimbangkan pembagian dividen kas untuk mengurangi

agency problem dan masih banyak lagi pertimbangan manajemen dalam

menentukan besarnya dividen yang akan dibagikan. Jadi, setiap perubahan

dalam kebijakan dividen akan mempunyai pengaruh yang saling bertentangan.

Dengan demikian, kebijakan dividen yang optimal dalam perusahaan adalah

kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan

pertumbuhan di masa yang akandatang, dan yang akan memaksimumkan

harga saham.Selanjutnya, teori tax differential theory menurut Litzenberger

keuntungan dividen dan capital gains, para investor lebih menyukai capital

gains karena dapat menunda pembayaran pajak. Oleh karena itu investor

mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang

memberikan dividend yield tinggi, capital gains yield rendah dari pada saham

dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas

dividen lebih besar dari pajak atas capital gains, perbedaan ini akan makin

terasa.

Jika manajemen percaya bahwa teori ”Dividen Tidak Relevan” dari

Modigliani dan Miller adalah benar, maka perusahaan tidak perlu

memperdulikan berapa besar dividen yang harus dibagi. Jika mereka

menganut teori “the bird in the hand”, mereka harus membagi earning after

tax (EAT) dalam bentuk dividen. Dan bila manajemen cenderung

mempercayai teori perbedaan pajak (Tax Differential Theory) mereka harus

menahan seluruh earning after tax (EAT) atau DPR=0%. Jadi ketiga teori

yang telah dibahas mewakili kutub-kutub ekstrim dari teori tentang kebijakan

dividen. Sayangnya tes secara empiris belum memberikan jawaban yang pasti

tentang teori mana yang paling benar.

4. Signaling Hypothesis Theory

Ada bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan

kenaikan harga saham. Sebaliknya penurunan dividen pada umumnya

menyebabkan harga saham turun.Fenomena ini dapat dianggap sebagai bukti

Modigliani dan Miller berpendapat bahwa suatu kenaikan dividen yang di atas

biasanya merupakan suatu sinyal kepada para investor bahwa manajemen

perusahaan meramalkan suatu penghasilan yang baik dividen dimasa yang

akan datang. Sebaliknya, suatu penurunan dividen atau kenaikan dividen yang

di bawah kenaikan normal biasanya diyakini investor sebagai suatu sinyal

bahwa perusahaan menghadapi masa sulit dividen waktu mendatang. Seperti

teori dividen yang lain “Signaling Hypotesis Theory” ini juga sulit dibuktikan

secara empiris, adalah nyata bahwa perubahan dividen mengandung beberapa

informasi, tapi sulit dikatakan bahwa apakah kenaikan dan penurunan harga

setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh

efek sinyal dan preferensi terhadap dividen.

5. Clientele Effect Theory

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang

berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen

perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan

pada saat ini lebih menyukai suatu dividend payout ratio (DPR) yang tinggi.

Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang

saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih

perusahaan.Jika ada perbedaan pajak bagi individu (misalnya orang lanjut usia

dikenai pajak lebih ringan) maka pemegang saham yang dikenai pajak tinggi

lebih menyukai capital gains, karena dapat menunda pembayaran pajak.

kecil.Sebaliknya kelompok pemegang saham yang dikenai pajak relatif rendah

cenderung menyukai dividen yang besar.Bukti empiris menunjukkan bahwa

efek dari “clientele” ini ada, tapi menurut Modigliani dan Miller hal ini

menunjukkan bahwa lebih baik dari dividen kecil daripada sebaliknya. Efek

“clientele” ini hanya mengatakan bahwa bagi sekelompok pemegang saham,

kebijakan dividen tertentu lebih menguntungkan mereka.

2.2.4. Dividend Payout Ratio

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada

investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain diperoleh

dari selisih harga jual dan beli saham. Sedangkan dividen adalah pembagian

keuntungan perusahaan.

2.2.4.1. Penger tian Dividend Payout Ratio

Pengertian rasio pembayaran dividen (dividend payout ratio) menurut Agus

Sartono (2001:491) adalah persentase laba yang dibayarkan dalam bentuk dividen,

atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang

tersedia bagi pemegang saham.

Ang (1997) menyatakan bahwa dividend payout ratio merupakan

perbandingan antara Dividend per share dengan earning per share, jadi secara

perspektif yang dilihat adalah pertumbuhan dividend per share terhadap

pertumbuhan earning share. Dividen merupakan salah satu tujuan investor

yang diharapkan maka ia akan cenderung tidak membeli suatu saham atau menjual

saham tersebut apabila telah memilikinya.

Dari pengertian diatas maka dapat disimpulkan dividend payout ratio (DPR)

merupakan laba yang diterima oleh para pemegang saham dari laba bersih yang

didapat oleh perusahaan.

Tujuan pembagian dividen juga untuk menunjukkan likuiditas perusahaan.

Dengan dibayarkan dividen juga untuk menunjukan dimata investor akan memiliki

nilai yang tinggi. Dengan pembayaran dividen yang terus menerus, perusahaan ingin

menunjukkan bahwa perusahaan mampu menghadapi gejolak perekonomian dan

mampu memberikan hasil kepada para pemegang saham. Hal ini ditunjang oleh

beberapa penelitian yang menunjukan arti pentingnya keuntungan dibagikan kepada

para pemegang saham (Rizal Adhiputra, 2010).

Kewajiban perusahaan untuk membagi dividen timbul pada saat deklarasi

dividen. Dengan demikian pada saat tersebut saldo laba akan dibebani dengan jumlah

dividen yang ada. Pembagian dividen saham adalah pembagian saldo laba kepada

pemegang saham, yang diinvestasikan kembali oleh mereka dalam bentuk modal

yang disetor. Pembagian dividen saham dicatat berdasarkan nilai wajar saham.

Dividend payout ratio (DPR) yang ditentukan perusahaan untuk membayar

dividen kepada para pemegang saham setiap tahun dilakukan berdasarkan besar

kecilnya laba bersih setelah pajak. Jumlah dividen yang dibayarkan akan

mempengaruhi harga saham atau kesejahteraan para pemegang saham.

Dividend Per Share DPR =

Earning Per Share

Sumber : Lukas Setia Atmaja (2008)

Dividend payout ratio (DPR) diukur dengan membandingkan dividen kas per

lembar saham terhadap laba yang diperoleh per lembar saham. Pada perusahaan,

dividen jenis ini berhubungan dengan pengurangan pada rekening laba ditahan dan

kas. Earning per share (EPS) atau laba per lembar saham adalah laba yang didapat

dari saham yang beredar per lembarnya.

2.2.4.2. Fa ktor -Faktor yang Mempengar uhi Dividend Payout Ratio

Sebelum perusahaan memutuskan untuk membayar dividen, dalam hal ini

adalah dividen tunai, maka perlu terlebih dahulu diperhatikan beberapa faktor yang

dapat mempengaruhi kebijakan dividen.

Menurut Bambang Riyanto (2001) faktor-faktor yang mempengaruhi

kebijakan dividen dalam suatu perusahaan ,antara lain:

1. Posisi likuiditas perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang

penting yang harus dipertimbangkan sebelum mengambil keputusan untuk

menetapkan besarnya dividen yanga akan dibayarkan kepada para pemegang

saham, oleh karena itu dividen merupakan cash outflow, maka makin kuatnya

membayart dividen. Hal ini berarti bahwa makin kuat posisi likuiditas suatu

perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang,

maka makin tinggi rasio pembayaran dividennya.

2. Kebutuhan dana untuk membayar hutang

Apabila perusahaan menetapkan bahwa pelunasan hutangnya akan diambilkan

dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari

pendapatannya untuk keperluan tersebut, hal ini berarti bahwa hanya sebagian

kecil saja dari pendapatan atau earnings yang dapat dibayarkan sebagai

dividen, dengan kata lain perusahaan harus menetapkan dividend payout ratio

yang rendah.

3. Tingkat pertumbuhan perusahaan

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka makin besar

kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut.

Semakin besar kebutuhan dana waktu mendatang untuk membiayai

pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan

pendapatannya daripada dibayarkan sebagai dividen kepada para pemegang

saham dengan mengingat batasan-batasan biayanya. Hal ini berarti bahwa

makin cepat tingkat pertumbuhan perusahaan maka semakin besar

kesempatan untuk memperoleh keuntungan, makin besar bagian dari

pendapatan yang ditahan dalam perusahaan, yang ini berarti semakin rendah

4. Pengawasan terhadap perusahaan

Variabel penting lainnya adalah pengawasan terhadap perusahaan. Ada

perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan

dana yang berasal dari sumber intern saja. Kebijakan tersebut dijalankan atas

dasar pertimbangan bahwa kalau ekspansinya dibiayai dengan dana yang

berasal dari hasil penjualan saham baru akan melemahkan control dari

kelompok dominan di dalam perusahaan. Demikian pula kalau membiayai

ekspansi dengan hutang akan memperbesar resiko finansialnya.

Mempercayakan pada pembelanjaan intern dalam rangka usaha

mempertahankan control terhadap perusahaan, berarti mengurangi dividend

payout ratio-nya.

2.2.5 Return On Asset

2.2.5.1 Penger tian Return On Asset

Return On Asset (ROA) merupakan rasio yang mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu

Mamduh M. Hanafi dan Halim (2005 : 84).

Perusahaan yang mempunyai profitabilitas tinggi akan menarik minat investor

untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang

tinggi pula. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin

baik, karena tingkat pengembalian investasi (return) semakin besar.Return on asset

terhadap total aset perusahaannya. Oleh karena itu dividen yang diambilkan dari

keuntungan bersih akan mempengaruhi dividend payout ratio.

Pada tingkat profitabilitas yang tinggi perusahaan mengalokasikan dividen

yang rendah, hal ini dikarenakan perusahaan mengalokasikan sebagian besar

keuntungan sebagai sumber dana internal pada ROA tinggi dibayarkan dividen

rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Dengan cara

ini sumber dana internal meningkat sehingga perusahaan dapat menunda penggunaan

utang atau emisi saham baru. Sebaliknya bila ROA rendah maka dibayarkan dividen

yang tinggi. Hal ini dilakukan karena perusahaan mengalami penurunan profit

sehingga untuk menjaga reputasi dimata investor, perusahaan akan membagikan

dividen besar. Perusahaan yang semakin besar keuntungannya akan membayar porsi

pendapatan yang semakin besar sebagai dividen. Semakin tinggi profitabilitas

perusahaan, maka semakin tinggi pula arus kas dalam perusahaan, dan diharapkan

perusahaan akan membayar dividen yang tinggi.

Adapun bahwa return on asset tidak berpengaruh terhadap dividend payout

ratio setara dengan penelitian Happy S. Hartadi (2006).Namun pada kondisi tertentu

profitabilitas berpengaruh positif terhadap dividen. Hal ini terjadi bila perusahaan

yakin memiliki kepastiaan bahwa earning di masa mendatang terprediksi secara jelas.

Berdasarkan dua logika yang berbeda menunjukkan bahwa profitabilitas tidak

sepenuhnya mencerminkan penentuan kebijakan dividen. Proksi profitabilitas

menggunakan return on asset (ROA) yaitu Earning After Tax (EAT) dibagi Total

Rumus untuk menghitung return on asset (ROA) yaitu :

Earning After Tax ROA =

Tottal Asset

Sumber : Agus Sartono (2002)

Earning After Tax (EAT) atau laba setelah pajak terdapat di laporan keuangan

dalam laporan laba rugi yang sering disebut laba bersih. Sedangkan total aktiva

merupakan jumlah aktiva dalam neraca perusahaan.

2.2.5.2 Pengar uh Return On Asset Ter hadap Dividend Payout Ratio

Menurut Mondigliani-Miller (1961) yang diacu oleh Atmaja (2008 : 285-288)

menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor

bahwa manajemen meramalkan suatu penghasilan yang baik dimasa yang akan

datang.

Berdasarkan teori tersebut menunjukkan bahwa penghasilan yang tinggi

melalui asset yang dimiliki yang tercermin dalam return on asset (ROA)

menunjukkan pengaruh positif terhadap kebijakan dividen yang tercermin dalam

dividend payout ratio (DPR).

Adapun teori tentang pengaruh return on asset terhadap dividend payout ratio

dikemukakan oleh Sartono (2001 : 122) yang menyatakan bahwa semakin tinggi

Tingkat profitabilitas yang tinggi, perusahaan mengalokasikan dividen yang

rendah. Hal ini dikarenakan perusahaan mengalokasikan sebagian besar keuntungan

sebagai sumber dana internal. Pada ROA tinggi dibayarkan dividen rendah karena

keuntungan digunakan untuk meningkatkan laba ditahan. Dengan cara ini sumber

dana internal meningkat sehingga perusahaan dapat menunda penggunaan utang atau

emisi saham baru. Sebaliknya bila ROA rendah maka dibayarkan dividen yang tinggi.

Hal ini dilakukan karena perusahaan mengalami penurunan profit sehingga untuk

menjaga reputasi dimata investor, perusahaan akan membagikan dividen besar.

Adapun penelitian yang dilakukan oleh Happy S.Hartadi (2006) menunjukkan bahwa

ROA berpengaruh negatif terhadap DPR.

2.2.6 Debt to Equity Ratio

2.2.6.1 Penger tian Debt to Equity Ratio

Debt to Equity Ratio (DER) masuk di dalam rasio leverage atau solvabilitas,

rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam

membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut

dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam

meminjam uang (Darsono dan Ashari, 2010 : 54-55).

Pengertian Debt to Equity Ratio menurut Suad Husnan (2004 : 70) yaitu

Sedangkan menurut Darsono dan Ashari (2005 : 54) Debt to Equity Ratio

(DER) adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman.

Berdasarkan pengertian yang dikemukakan diatas dapat disimpulkan bahwa

rasio DER merupakan rasio yang digunakan untuk mengindikasi besarnya dana

dalam mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s

equity atau modal sendiri yang dimiliki perusahaan.

Menurut Prihantoro (2003) menyatakan bahwa debt to equity ratio (DER)

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang

ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar

hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan

perusahaan untuk membayar semua kewajibannya. Semakin besar penggunaan

hutang maka dapat berdampak pada financial distress dan kebangkrutan. Berdasarkan

dampak ini bila perusahaan memiliki hutang yang tinggi, hal tersebut akan

mengurangi pembayaran dividen untuk menghindari transfer kekayaan dari kreditur

kepada pemegang saham. Dalam hal ini kepentingan kreditur tetap diperhatikan

karena keuntungan disimpan untuk pelunasan hutang.

Selanjutnya ditegaskan bahwa penggunaan hutang yang tinggi akan

menyebabkan penurunan dividen karena sebagian besar keuntungan dialokasikan

sebagai cadangan pelunasan utang. Sebaliknya pada tingkat penggunaan hutang yang

rendah, perusahaan mengalokasikan dividen tinggi sehingga sebagian besar

dividen memberi kesempatan untuk emisi saham baru sebagai subsitusi atau

pengganti atas penggunaan hutang. Proksi kebijakan hutang menggunakan debt to

equity ratio (DER) yaitu Total Liability dibagi Total Equity.

Rumus untuk menghitung debt to equity ratio (DER) yaitu :

.

Total Hutang

DER =

Total Asset

Sumber : Marlina dan Danica (2009)

Total liability atau total hutang (kewajiban) yang dimaksud dalam rumus

perhitungan diatas adalah seluruh totah hutang perusahaan baik hutang jangka pendek

maupun hutang jangka panjang dalam satu periode akuntansi. Semakin tinggi debt to

equity ratio (DER) ini semakin menunjukkan perusahaan semakin beresiko.

Debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri

yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah rasio DER

akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya.

Jika beban hutang tinggi, maka kemampuan perusahaan untuk membagi dividen akan

semakin rendah, sehingga debt to equity ratio mempunyai hubungan negatif dengan

2.2.6.2 Pengar uh Debt to Equity Ratio Ter hadap Dividend Payout Ratio

Debt to Equity Ratio menurut Darsono dan Ashari (2005 : 54) adalah rasio

yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap

pemberi pinjaman.

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima,

karena kewajiban tersebut lebih diprioritaskan dari pada pembagian dividen.

Menurut Marlina dan Danica (2009) mengemukakan bahwa Debt to Equity

Ratio (DER) dihitung dengan total hutang dibagi total ekuitas.

Pengaruh debt to equity ratio terhadap dividend payout ratio menurut Sutrisno

(2001 : 247) menyatakan bahwa semakin tinggi debt to equity ratio maka tingkat

pembayaran dividen semakin rendah, dan sebaliknya jika debt to equity ratio rendah

maka pembayaran dividen semakin tinggi.

Menurut Prihantoro (2003) menyatakan bahwa Debt to Equity Ratio (DER)

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang

ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar

hutang.

Oleh karena itu, semakin rendah DER maka semakin tinggi kemampuan

perusahaan untuk membayar semua kewajibannya. Jika beban hutang tinggi, maka

kemampuan perusahaan untuk membagi dividen akan semakin rendah hal ini

dan Nirwanasari (2007) menyebutkan bahwa DER memiliki pengaruh negatif dan

signifikan terhadap dividend payout ratio (DPR).

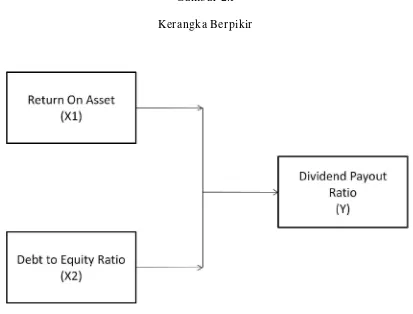

2.3 Kerangka Ber pikir

Berdasarkan kajian teori diatas, penelitian ini mencakup pengamatan pada

perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2009-2011,

dengan membahas bagaimana pengaruh return on asset dan debt to equity ratio.

Kemudian dilakukan analisis regresi linier berganda untuk mengetahui seberapa besar

pengaruh return on asset dan debt to equity ratio terhadap dividend payout ratio

perusahaan BUMN yang listed di Bursa Efek Indonesia.

Perusahaan menjual sahamnya di pasar modal berkaitan dengan kebutuhannya

untuk memperoleh dana dalam rangka mengembangkan usahanya agar tetap survive.

Disisi lain, investor menginvestasikan dananya di pasar modal bertujuan untuk

memaksimumkan kekayaannya dengan mengharapkan return yang memuaskan atas

investasi yang dilakukannya yaitu berupa dividen, yang merupakan bagian dari

keuntungan perusahaan yang dibagikan kepada pemegang saham dan capital gain

yaitu selisih dari jual beli saham dimana nilai jual saham lebih tinggi dari nilai

belinya.

Keuntungan berdasarkan capital gain mempunyai tingkat risiko yang tinggi

karena bisa jadi saham-saham yang memberikan keuntungan saat ini menjadi saham

pembagian keuntungan dalam bentuk dividen tunai merupakan suatu bentuk

pemecahan masalah dari kekhawatiran ketidakpastian akan masa depan bagi investor.

Dalam suatu perusahaan selalu dihadapkan pada tiga permasalahan penting

yang saling berkaitan di dalam pengelolaan keuangan. Ketiga permasalahan tersebut

meliputi keputusan investasi, keputusan pendanaan dan kebijakan dividen untuk

menentukan berapa banyak dividen yang harus dibagikan kepada pemegang saham.

Dividend yield merupakan pendapatan laba bersih perusahaan kepada

pemegang saham sedangkan capital gain merupakan selisih harga jual saham

terhadap harga belinya.

Dalam hubungannya dengan pendapatan dividen, para investor umumnya

menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen

dapat meningkatkan kepercayaan investor dalam menanamkan dananya ke dalam

perusahaan. Sementara perusahaan mengharapkan adanya pertumbuhan untuk

mempertahankan kelangsungan hidupnya dan sekaligus memberikan kesejahteraan

kepada para pemegang saham.

Pihak manajemen perlu memperhatikan kebijakan dividen yang akan diterapkan

dalam rangka menarik minat investor untuk menanam modal dalam perusahaan dalam

bentuk kepemilikan saham.Salah satu indikator yang menunjukkan besarnya nilai dividen

yang dibagikan oleh perusahaan kepada investor adalah dividend payout ratio (DPR).

Biasanya seorang investor lebih menyukai dividen dibandingkan dengan laba

ditahan. Konsekuensinya, harga saham perusahaan akan sangat ditentukan oleh besarnya

semakin tinggi pula nilai perusahaan. Beberapa ahli menyoroti asumsi tidak adanya

pajak. Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains

(kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan

capital gains sama, investor cenderung lebih suka menerima capital gains daripada

dividen karena pajak pada capital gains baru dibayar saat saham dijual dan keuntungan

diakui atau dinikmati. Dengan kata lain, investor lebih untung karena dapat menunda

pembayaran pajak.

Secara lebih lengkapnya, penelitian ini dapat dijelaskan melalui gambar kerangka

pemikiran berikut ini :

Gambar 2.1

2.4. Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukakan,

maka dapat dirumuskan hipotesis sebagai penelitian berikut:

1. Diduga variabel return on asset dan debt to equity ratio berpengaruh secara

simultan ( bersama – sama ) terhadap dividend payout ratio perusahaan BUMN

yang listed di Bursa Efek Indonesia ( BEI ).

2. Diduga variabel return on asset dan debt to equity ratio berpengaruh secara

parsial terhadap dividend payout ratio perusahaan BUMN yang listed di Bursa

3.1 Definisi Oper asional dan Pengukur an Var iabel

Definisi operasional dan pengukuran variabel menyatakan tentang

pengoperasional mengenai obyek-obyek yang akan dijadikan sebagai bahan

penelitian, serta untuk mengukur variabel-variabel yang digunakan dalam penelitian

ini.

Variabel-variabel yang akan digunakan dalam pengukuran penelitian adalah :

1. Variabel Terikat ( Dependen )

a. Dividend PayOut Ratio (Y)

Dividend Payout Ratio (DPR) adalah persentase laba perusahaan BUMN

yang dibayarkan dalam bentuk dividen, atau rasio antara laba perusahaan

BUMN yang dibayarkan dalam bentuk dividen dengan total laba yang

tersedia bagi pemegang saham.

Rumus untuk pengukuran dividend payout ratio (DPR) yaitu :

Dividend Per Share DPR =

Earning Per Share

2. Variabel Bebas ( Independen )

Return On Asset (ROA) merupakan rasio yang mengukur kemampuan

perusahaan BUMN menghasilkan laba bersih berdasarkan tingkat asset

yang tertentu.

Rumus untuk pengukuran return on asset (ROA) yaitu :

Earning After Tax ROA =

Tottal Asset

b. Debt to Equity Ratio (X3)

Debt to Equity Ratio (DER) menunjukkan perbandingan antara total

hutang perusahaan BUMN dengan total modal sendiri.

Rumus untuk menghitung debt to equity ratio (DER) yaitu :

Total Hutang

DER =

Total Asset

3.2Teknik Penentuan Populasi dan Sampel

3.2.1 Populasi

Populasi menurut pendapat Ridwan (2003 : 55) adalah keseluruhan dari