SENJ ANGAN ANGGARAN DENGAN KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING PADA

PT. POS INDONESIA WILAYAH SURABAYA SELATAN

Oleh:

Ar ni Lisnawati

Abstraksi

Dengan kecanggihan teknologi informasi dan semakin maraknya kompetiter baru yang bergelut dalam bidang jasa yang sama maka pencapaian target PT. Pos Indonesia pertahunnya semakin menurun dan secara tidak langsung hal ini akan berpengaruh pada produktifitas organisasi baik itu biaya operasional perusahaan yang tidak dapat ditekan yang mengakibatkan adanya senjangan anggaran. Anggaran merupakan salah satu komponen penting dalam perencanaan organisasi untuk mencapai tujuan di masa datang, manajer yang dalam hal ini sebagai Aspek sumber daya manusia sebagai penyusun dan pelaksana anggaran harus memiliki tingkat komitmen organisasi tinggi dan memiliki pandangan positif serta lebih berusaha berbuat yang terbaik demi kepentingan organisasi.

Penelitian diperoleh dengan menyebarkan kuesioner yang diberikan kepada responden yang bersifat tertutup, data yang diperoleh dari instrument penelitian tersebut kemudian diolah dengan menggunakan statistik sebagai alat analisis untuk menguji hipotesis yang diajukan peneliti dengan menggunakan Regresi Linier berganda melalui uji nilai selisih muntlak.

Dari hasil analisis disimpulkan bahwa partisipasi anggaran mempunyai pengaruh positif terhadap senjangan anggaran, komitmen organisasi tidak mempunyai pengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

DISCREPANCIES THE BUDGET WITH THE ORGANISATION COMMITMENT AS THE VARIABLE OF MODERATING

OF PT. POST INDONESIA THE TERRITORY OF SURABAYA SOUTH

by : Arni Lisnawati

Abstraction

With the sophistication of information technology and increasingly the brightness kompetiter just that wrestled in the same service field then the achievement of the target of PT. Pos Indonesia for years him increasingly descended and in a manner indirectly this will be influential in the productivity of the good organisation the operational cost the company that could not be oppressed that resulted in the existence discrepancies the budget. The budget was one of the important components in organisation planning to achieve the aim in the future, the manager that in this case as the Aspect of human resources as the compiler and the executive the budget must have the level of the high organisation commitment and had the positive view as well as more tried to do that was best in the interest of the organisation.

The research was received by spreading the questionnaire that was given to the respondent that was closed, the datum that was received from instrument this research was afterwards

processed by using statistics as the analysis implement to test the hypothesis that was put forward by the researcher by using Linier Regression multiplied through the test the value of the difference actually.

from results of the analysis was concluded that budget participation had the influence was positive towards discrepancies the budget, the organisation commitment did not have the influence on relations between budget participation and discrepancies the budget.

DAFTAR TABEL……… v

DAFTAR LAMPIRAN……… vi

ABSTRAKSI……… vii

BAB I : PENDAHULUAN………. 1

1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian... 5

BAB II : KAJIAN PUSTAKA... 6

2.1 Penelitian Terdahulu... 6

2.2 Kajian Teori... 10

2.2.1 Komitmen Organisasi... 10

2.2.1.1Pengertian Komitmen Organisasi... 10

2.2.1.2Konsekuensi-Konsekuensi dari Komitmen Organisasi... 12

2.2.1.3Meningkatkan Komitmen Manajer pada Organisasi………. 13

2.2.2 Anggaran... 14

2.2.2.1 Pengertian Anggaran ……… 14

2.2.2.5 Masalah Potensial Partisipasi Anggaran….. 23

2.2.2.6 Pengaruh Partisipasi Anggaran dan Senjangan Anggaran……….. 25

2.2.2.7 Pengaruh Komitmen Organisasi terhadap Hubungan Partisipasi Anggaran Dengan Senjangan Anggaran………. 26

2.3 Kerangka Pikir... 28

2.4 Hipotesis ... 30

BAB III: METODE PENELITIAN... 31

3.1 Definisi Operasional dan Pengukuran Variabel... 31

3.1.1 Definisi Operasional………. 31

3.1.2 Pengukuran Variabel………. 32

3.2 Teknik Penelitian Sampel... 35

3.2.1 Populasi ... 35

3.2.2 Sampel ... 35

3.3 Teknik Pengumpulan Data……… 38

3.3.1 Jenis Data... 38

3.3.2 Sumber data ... 38

3.4 Teknik Analisis……… 39

3.4.5 Ujian Hipotesis (Uji t)……… 44

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN………. 46

4.1. Deskripsi Obyek Penelitian……… 46

4.1.1. Sejarah Singkat PT Pos Indonesia……… 46

4.1.2. Visi, Misi, Tujuan dan Sasaran Perusahaan……. 47

4.1.3. Struktur Organisasi………. 48

4.1.4. Bidang Usaha PT Pos Indonesia………. 53

4.1.4.1. Layanan Standar………. 53

4.1.4.2. Layanan Customized……… 54

4.1.4.3. Layanan Pengembangan………. 54

4.1.4.4. Layanan Perluasan………. 54

4.1.4.5. Layanan Prioritas……….. 55

4.1.5. Implementasi Marketing Pos 2000……… 55

4.2. Deskripsi Variabel Penelitian………. 58

4.2.1. Variabel Partisipasi Anggaran (X1)………. 58

4.2.2. Variabel Komitmen Organisasi (X2)……… 59

4.2.3. Variabel Senjangan Anggaran (Y)………. 61

4.3. Interpretasi Hasil Penelitian………. 62

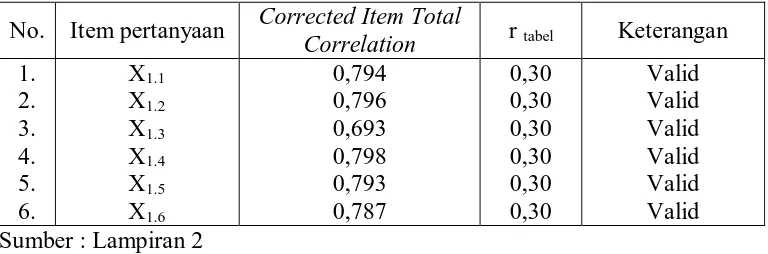

4.3.1. Uji Validitas………. 62

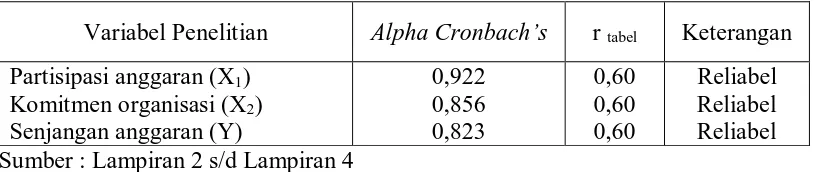

4.3.2. Uji Reliabilitas……….. 64

4.3.3.3. Persamaan Regresi Linier Berganda 68

4.3.3.4. Uji F……….. 69

4.3.3.5. Uji Hipotesis……… 70

4.4. Pembahasan………. 71

4.4.1. Implikasi Hasil Penelitian………. 7 71 4.4.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu... 73

4.4.3. Keterbatasan Penelitian... 74

BAB V: KESIMPULAN DAN SARAN... 76

5.1. Kesimpulan... 76

Tabel 3.1 Pengukuran Sampel ……… 37

Tabel 4.1 Distribusi Frekuensi Variabel Partisipasi Anggaran (X1)…… 59

Tabel 4.2 Distribusi Frekuensi Variabel Komitmen Organisasi (X2)….. 60

Tabel 4.3 Distribusi Frekuensi Variabel Senjangan Anggaran (Y)……. 61

Tabel 4.4 Hasil Uji Validitas Variabel Partisipasi Anggaran (X1)…….. 62

Tabel 4.5 Hasil Uji Validitas Variabel Komitmen Organisasi (X2) putaran ke – 1……….…… 63

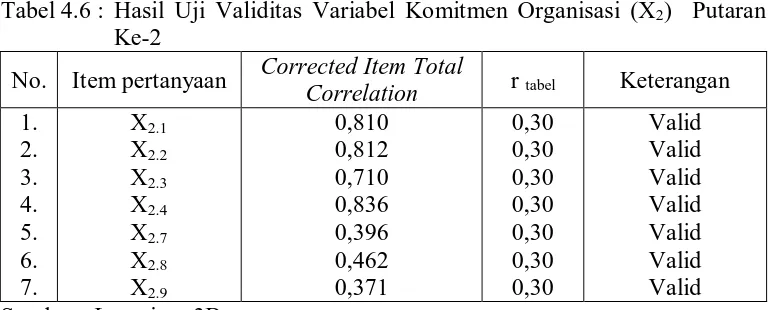

Tabel 4.6 Hasil Uji Validitas Variabel Komitmen Organisasi (X2) putaran ke - 2……….. 63

Tabel 4.7 Hasil Uji Validitas Senjangan Anggaran (Y)……….. 64

Tabel 4.8 Hasil Uji Realiabilitas………. 65

Tabel 4.9 Hasil Uji Normalitas……… 66

Tabel 4.10 Hasil VIF (Variance Inflation Factor)……… 67

Tabel 4.11 Hasil Uji Heteroskedastisitas………. 67

Tabel 4.12 Persamaan Regresi Linier Berganda……….. 68

Lampiran 1. Rekapitulasi Hasil Jawaban Responden

Lampiran 2. Output Uji Validitas dan Reliabilitas pada Variabel Partisipasi Anggaran (X1)

Lampiran 3A. Output Uji Validitas dan Reliabilitas pada Variabel Komitmen Organisasi (X2) Putaran ke – 1

Lampiran 3B. Output Uji Validitas dan Reliabilitas pada Variabel Komitmen Organisasi (X2) Putaran ke – 2

Lampiran 4. Output Uji Validitas dan Reliabilitas pada Variabel Senjangan Anggaran (Y)

Lampiran 5 Input Nilai Selisih Muntlak Lampiran 6 Output Uji Normalitas

Lampiran 7 Output Uji Regresi Linier Berganda Lampiran 8 Output Uji Heteroskedastisitas Lampiran 9 Kuisioner

Lampiran 10 Struktur Organisasi Tahun 2007 PT. Pos Indonesia (Persero) Lampiran 11 Tabel Populasi

1.1 Latar Belakang Masalah

Seperti kita ketahui pada saat ini dengan kecanggihan teknologi komunikasi menyebabkan PT. POS INDONESIA harus lebih meningkatkan kualitas produk serta pelayanan prima kepada para masyarakat mengingat begitu banyaknya

kompetiter yang sama-sama memberikan pelayanan jasa kepada masyarakat. Dahulu jasa surat-menyurat digemari oleh masyarakat dan kini telah tergantikan

oleh kecanggihan teknologi komunikasi yaitu telepon, sms, email dan facebook yang lebih praktis, cepat dan murah. Jasa pengiriman uang yaitu wesel pos juga sudah tergeser dengan kecanggihan teknologi yaitu begitu banyaknya didirikan

ATM (Anjungan Tunai Mandiri) didesa-desa yang terpencil, sehingga pengiriman uang akan lebih mudah dan aman. PT. POS INDONESIA harus dapat mengikuti

perkembangan teknologi informasi untuk diterapkan di dalam lingkup organisasi. Anggaran merupakan salah satu komponen penting dalam perencanaan organisasi yang berisikan rencana kegiatan di masa datang dan mengindikasikan

kegiatan untuk mencapai tujuan. Aspek sumber daya manusia sebagai penyusun dan pelaksana anggaran haruslah dipertimbangkan karena anggaran akan

Proses penyusunan anggaran melibatkan berbagai pihak baik manajer tingkat atas maupun manajer tingkat bawah yang akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternative dari tujuan anggaran,

dimana anggaran senantiasa digunakan sebagai tolok ukur terbaik kinerja manajer. Penyusunan anggaran mempunyai empat sasaran pokok, yaitu: memperjelas

rencana strategis, mengkoordinasikan aktivitas-aktivitas dari beberapa bagian organisasi, melimpahkan tanggung jawab kepada para manajer, memberikan otoritasi besarnya biaya yang boleh dikeluarkan untuk dibelanjakan dan

menginformasikan kepada mereka mengenai kinerja yang diharapkan, dan memperoleh komitmen bahwa anggaran merupakan dasar untuk mengevaluasi

kinerja sesungguhnya (Anthony et al. 1998: 375).

Komitmen organisasi menunjukkan keyakinan dan dukungan nilai dan sasaran (goal) yang ingin dicapai oleh organisasi. Manajer yang memiliki tingkat

komitmen organisasi tinggi akan memiliki pandangan positif dan lebih berusaha berbuat yang terbaik demi kepentingan organisasi. Komitmen organisasi yang

tinggi memungkinkan terjadinya senjangan anggaran dapat dihindari. Sebaliknya, individu dengan komitmen rendah akan memetingkan dirinya sendiri atau kelompoknya. Individu tersebut tidak memiliki keinginan untuk menjadikan

organisasi kearah yang lebih baik, sehingga kemungkinan terjadinya senjangan anggaran apabila dia terlibat dalam penyusunan anggaran akan lebih besar

Komitmen yang tinggi menjadikan manajer perduli dengan nasib organisasi dan berusaha menjadikan organisasi ke arah yang lebih baik, sehingga dengan adanya komitmen yang tinggi kemungkinan terjadinya partisipasi manajer terhadap penyusunan anggaran sangat tinggi dan pemberian informasi yang bias dapat dihindari. Perbedaan penelitian terdahulu dengan yang sekarang terdapat pada sampel yang diambil yaitu penelitian terdahulu mengambil responden Pimpinan Kantor Cabang Utama Bank-Bank di Jakarta sebanyak 170 responden, sedangkan yang sekarang mengambil responden Manager PT. Pos Indonesia di Wilayah Surabaya Selatan sebanyak 42 responden.

Persoalan yang akan diulas di sini adalah kemampuan Manager PT. Pos Indonesia dalam melakukan partisipasi anggaran terhadap senjangan anggaran yang dilihat juga dari sisi komitmen dari manajer itu sendiri terhadap perusahaan.

Masalah yang hendak dicari jawabannya dalam penelitian ini adalah mengenai pengaruh partisipasi dan senjangan anggaran terhadap komitmen organisasi

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang permasalahan yang telah dijadikan sebelumnya, peneliti dapat merumuskan masalah sebagai berikut:

1. Apakah partisipasi anggaran mempunyai pengaruh terhadap senjangan anggaran?

2. Apakah komitmen organisasi mempunyai pengaruh terhadap hubungan antara

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bukti empiris tentang : 1. Untuk mengetahui partisipasi anggaran mempunyai pengaruh positif terhadap

senjangan anggaran.

2. Untuk mengetahui komitmen organisasi mempunyai pengaruh positif terhadap

hubungan antara partisipasi anggaran dengan senjangan anggaran 1.4Manfaat Penelitian

1. Bagi Peneliti

Mengembangkan keilmuan khususnya di sektor publik dan untuk memenuhi salah satu syarat kelulusan mendapatkan gelar kesarjanaan.

2. Bagi Ilmu Pengetahuan

Memberikan sumbangan pemikiran secara ilmiah kepada organisasi atau kantor pada PT Pos Indonesia di Wilayah Surabaya Selatan.

3. Bagi pembaca

Sebagai tambahan informasi dan wawasan berpikir mengenai kondisi dan

BAB II

KAJ IAN PUSTAKA

2.1 Penelitian Terdahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan dengan

penelitian sekarang adalah sebagai berikut: 1. Anggreini (2008)

a. Judul

“Pengaruh Komitmen Organisasi dan Gaya kepemimpinan terhadap Hubungan antara Partisipasi Anggaran dan Kinerja Manajerial”

b. Permasalahan

- Apakah partisipasi anggaran berpengaruh terhadap kinerja Aparat Pemerintahan Kota?

- Apakah komitmen organisasi berpengaruh terhadap hubungan antara partisipasi anggaran dan kinerja Aparat Pemerintahan Kota?

- Apakah gaya kepemimpinan berpengaruh terhadap hubungan antara partisipasi anggaran dan kinerja Aparat Pemerintahan Kota? c. Hipotesis

- Partisipasi anggaran berpengaruh positif terhadap kinerja Aparat Pemerintahan Daerah

- Gaya Kepemimpinan Berpengaruh positif terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Aparat Pemerintahan Daerah d. Kesimpulan

- Hipotesis pertama terbukti adanya pengaruh positif dari partisipasi anggaran terhadap kinerja Aparat Pemerintahan Daerah.

- Hipotesis kedua terbukti bahwa komitmen organisasi berpengaruh terhadap hubungan antara partisipasi anggaran dan kinerja Aparat Pemerintahan Daerah.

- Hipotesis kedua terbukti bahwa gaya kepemimpinan berpengaruh terhadap hubungan antara parisipasi anggaran dan kinerja Aparat

Pemerintahan Daerah. 2. Susanti (2004)

a. Judul

“Analisis Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial: Komitmen Organisasi Sebagai Moderator ”

b. Permasalahan

- Apakah partisipasi penyusunan anggaran berpengaruh secara positif dan signifikan terhadap kinerja manajerial?

- Apakah komitmen organisasi yang tinggi mempengaruhi hubungan partisipasi dalam penyusunan anggaran dengan kinerja manajerial?

c. Hipotesis

- Komitmen organisasi mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial.

- Interaksi partisipasi penyusunan anggaran dengan komitmen

organisasi berpengaruh positif terhadap kinerja manajerial. d. Kesimpulan

- Komitmen organisasi tidak dapat digunakan sebagai moderator dalam analisis partisipasi penyusunan anggaran terhadap kinerja manajerial pada tingkat keyakinan 95% (α = 5%), tetapi signifikan

pada tingkat keyakinan 90% (α = 10%), serta validitas komitmen organisasi sebagai moderator tidak valid.

- Interaksi partisipasi penyusunan anggaran dengan komitmen organisasi berpengaruh negatif terhadap kinerja manajerial.

3. Anwar dan Sar i (2009) a. Judul

“Pengaruh Partisipasi Masyarakat Dan Transparasi Kebijakan

Publik Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah ”

b. Permasalahan

- Apakah pengetahuan dewan tentang anggaran berpengaruh terhadap pengawasan keuangan daerah (APBD)?

- Apakah transparasi kebijakan public akan berpengaruh terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD)?

- Apakah pengetahuan dewan tentang anggaran, Partisipasi masyarakat dan transparasi kebijakan publik, secara bersamaan

berpengaruh positif signifikan terhadap pengawasan keuangan daerah (APBD)?

c. Hipotesis

- Partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

- Komitmen organisasi mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial.

- Interaksi partisipasi penyusunan anggaran dengan komitmen

organisasi berpengaruh positif terhadap kinerja manajerial. d. Kesimpulan

- Hasil analisis regresi terhadap hipotesis pertama dapat dilihat bahwa pengetahuan dewan tentang anggaran tidak berpengaruh terhadap pengawasan keuangan daerah.

- Hasil analisis regresi moderating interaksi terhadap hipotesis kedua dapat dilihat bahwa partisipasi masyarakat berpengaruh terhadap

- Bahwa transparasi kebijakan public berpengaruh terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan tidak teruji kebenarannya.

- Bahwa seluruh variabel independen, pengetahuan anggaran, partisipasi masyarakat, transparasi kebijakan publik tidak berpengauh

terhadap pengawasan APBD.

2.2 Kajian Teori

2.2.1 Komitmen Or ganisasi

2.2.1.1 Pengertian Komitmen Or ganisasi

Komitmen organisasi merupakan suatu kondisi yang dirasakan oleh manajer yang dapat menimbulkan perilaku positif yang kuat terhadap organisasi kerja yang dimilikinya.

Menurut Darlish (2002:90) komitmen organisasi adalah dorongan dari dalam manajer untuk berbuat sesuatu agar dapat menunjang keberhasilan suatu

organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi. Sweeney dan Mc Farlin (2002:59) mengatakan manajer yang menyukai pekerjaannya belum tentu mempunyai komitmen pada perusahaan itu. Komitmen

yang rendah umumnya menyebabkan perputaran manajer. Menurut Yuwono (1999:38) sebagai kesesuaian dengan tujuan organisasi dan kemauan berusaha

Menurut Stephen P. Robbins didefinisikan bahwa keterlibatan pekerjaaan yang tinggi berarti memihak pada pekerjaan tertentu seseorang individu, sementara komitmen organisasional yang tinggi berarti memihak organisasi yang

merekrut individu tersebut.

Menurut Fred Luthan, komitmen organisasi didefinisikan sebagai :

1. keinginan kuat untuk tetap sebagai anggota organisasi tertentu; 2. keinginan untuk berusaha keras sesuai keinginan organisasi; dan 3. keyakinan tertentu, dan penerimaan nilai dan tujuan organisasi.

Dengan kata lain, ini merupakan sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan di mana anggota organisasi

mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan

Menurut Ekawati (2001:29) adalah sebagai identifikasi dan keterlibatan

manajer terhadap organisasi, yang akan ditunjukkan oleh manajer terhadap organisasi. Semakin tinggi komitmen organisasi maka makin dekat identifikasi

diri manajer dengan organisasi tersebut.

Manajer dengan komitmen emosi yang kuat tetap tinggal di organisasi karena mereka memang menginginkan hal itu, mereka dengan komitmen

berkelanjutan yang kuat tetap tinggal karena mereka membutuhkan itu, dan mereka dengan komitmen normatif yang kuat tetap tinggal karena merasa bahwa

Seorang manajer dapat tidak puas dengan pekerjaan tertentu dan menganggapnya sebagai kondisi sementara, tapi tak puas dengan organisasi adalah sebagai suatu keseluruhan. Tetapi bila ketidakpuasan menjalar ke organisasi itu, lebih besar kemungkinan manajer akan mempertimbangkannya untuk minta berhenti, Robbins (1998:141).

Dari paparan diatas nampak bahwa komitmen organisasi bukan hanya kesetiaan pada organisasi, tetapi suatu proses yang berjalan dimana manajer mengekspresikan kepedulian mereka terhadap organisasi dan prestasi kerja yang tinggi. Komitmen organisasi sebagai suatu sikap manajer, bagaimanapun juga akan menentukan perilakunya sebagai perwujudan dari sikap.

2.2.1.2 Konsekuensi-Konsekuensi dari Komitmen Or ganisasi

Seseorang yang merasakan komitmen yang mendalam terhadap organisasinya akan menunjukkan perilaku yang berbeda dengan mereka yang tidak merasakan komitmen. Komitmen organisasi sangat berpengaruh pada beberapa aspek penting dari perilaku kerja. Perilaku kerja yang dimaksud disini salah satunya adalah turnover, absensi, dan keterlambatan.

Menurut Nouri & Parker (1996) seperti yang dikutip oleh Rahman (2002), dalam penelitiannya menyebutkan di dalam anggaran partisipasi, tingkatan komitmen organisasi seseorang mempengaruhi keinginan mereka untuk

menciptakan senjangan anggaran.

2.2.1.3 Meningkatkan Komitmen Manajer pada Organisasi

Komitmen dari manajer sangat dibutuhkan oleh organisasi untuk membantu organisasi mencapai tujuannya dan meraih kesuksesan. Organisasi

tidak dapat mengharapkan sesuatu dari manajer yang memiliki komitmen rendah. Greenberg dan Baron (1997: 193) menyarankan agar pekerjaan yang akan

dilaksanakan oleh manajer lebih diperkaya (job enrichment). Manajer cederung berkomitmen tinggi pada organisasi apabila manajer mempunyai kesempatan untuk memegang kendali terhadap cara manajer menjalankan pekerjaan dan

mendapat pengakuan atas kontribusi yang top manajer berikan. Untuk mencapai komitmen tinggi sebuah pekerjaan tidak hanya mencakup banyaknya variasi

tugas, adanya umpan balik, identitas tugas, tapi juga otonomi dalam menjalankan pekerjaan.

Cara lain untuk meningkatkan komitmen adalah dengan menggabungkan

kepentingan manajer dan kepentingan perusahaan atau organisasi. Manajer akan tetap berkomitmen bekerja dalam organisasi ketika manajer dan organisasi

2.2.2 Anggaran

2.2.2.1 Pengertian Anggaran

Anggaran merupakan implementasi dari rencana yang telah ditetapkan perusahaan/ Organisasi. Anggaran juga merupakan proses pengendalian

manajemen yang melibatkan komunikasi dan interaksi formal di kalangan para top manajer dan manajer tingkat bawah merupakan pengendalian manajemen atas operasional perusahaan pada tahun berjalan. Program atau strategic plan yang

telah disetujui pada tahap sebelumnya, merupakan titik awal dalam mempersiapkan anggaran. Anggaran menunjukkan jabaran dari program dengan

menggunakan informasi terkini.

Menurut Anthony dan Govindarajan (2002), anggaran merupakan alat yang utama dalam perencanaan jangka pendek yang efektif dan pengendalian

dalam organisasi. Sebuah anggaran operasi biasanya dalam satu tahun dan menyatakan rencana pendapatan biaya untuk tahun yang bersangkutan. Anggaran

mempunyai karakteristik sebagai berikut :

1. Anggaran memperkirakan keuntungan yang potensial dari unit perusahaan. 2. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin

didukung dengan jumlah non-moneter (contoh : unit yang terjual atau diproduksi).

3. Biasanya meliputi waktu selama satu tahun.

5. Usulan anggaran diperiksa dan disetujui oleh pejabat yang lebih tinggi dari pembuat anggaran.

6. Sekali disetujui, anggaran hanya dapat diubah dalam kondisi tertentu.

7. Secara berkala kinerja keuangan aktual dibandingkan dengan anggaran dan perbedaannya dianalisis dan dijelaskan.

Menurut Garrison & Noreen (2000) anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu.

Adisaputro dan Asri (1995), memberikan definisi anggaran yang banyak dipakai adalah sebagai berikut: “Suatu pendekatan yang formal dan sistematis

daripada pelaksanaan tanggungjawab manajemen di dalam perencanaan, koordinasi dan pengawasan “.

Dari definisi tersebut dapat diambil intinya yakni :

1. Bahwa anggaran harus bersifat formal, artinya anggaran harus disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis.

2. Bahwa anggaran harus bersifat sistematis, artinya bahwa anggaran disusun dengan berurutan dan berdasarkan suatu logika.

3. Bahwa setiap manajer dihadapkan pada suatu tanggungjawab untuk

mengambil keputusan. Sehingga anggaran merupakan suatu hasil pengambil keputusan yang berdasarkan beberapa asumsi tertentu.

Di dalam menyusun suatu anggaran perusahaan/ organisasi maka perlu diperhatikan beberapa syarat yakni bahwa anggaran tersebut harus realistis, luwes dan kontinyu. Realistis artinya tidak terlalu optimis dan tidak pula terlalu pesimis.

Luwes artinya tidak terlalu kaku, mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin berubah. Sedangkan kontinyu merupakan suatu usaha

yang insidentil.

2.2.2.2 Manfaat dan Tujuan Anggaran

Menurut Garrison & Noreen (2000) manfaat dari program penganggaran adalah sebagai berikut :

1. Anggaran merupakan alat komunikasi bagi rencana manajemen melalui organisasi.

2. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa

depan. Bila penyiapan anggaran tidak diperlukan, maka akan terlalu banyak manajer yang harus mengahabiskan waktunya untuk mengatasi berbagai

masalah darurat.

3. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai bagian dari organisasi agar dapat digunakan seefektif mungkin.

4. Proses penganggaran dapat mengungkapkan adanya kemandegan potensial sebelum terjadinya.

memastikan agar setiap individu dalam organisasi mengarah pada sasaran yang sama.

6. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai

benchmark (tolak ukur) untuk mengevaluasi kinerja pada waktu berikutnya.

Menurut Anthony & Govindarajan (2002) persiapan pelaksanaan anggaran

mempunyai 4 prinsip tujuan:

1. Untuk menyesuaikan perencanaan stratejik.

2. Untuk membantu mengkoordinasikan kegiatan dari beberapa bagian dari

organisasi.

3. Untuk memberikan tanggung jawab kepada manajer, guna mengotorisasi

jumlah yang dapat mereka gunakan, dan dapat memberitahukan mereka hasil yang diharapkan.

4. Untuk mencapai kerja sama yang merupakan dasar untuk mengevaluasi

kinerja aktual dari manajer.

Menurut Helkamp (1990: 345) penyusunan dan penerapan anggaran

dalam suatu periode kegiatan organisasi memberikan manfaat yaitu :

1. Planning, anggaran mendorong manajemen untuk merencanakan dan mengantisipasi masa yang akan datang.

2. Organizing, anggaran membantu untuk (1) menetapkan sumber daya ekonomi dalam bentuk keuangan, dan (2) membuat manajer menyadari

3. Controlling, anggaran menyediakan manajer, target prestasi yang realitis dengan jalan membandingkan hasil yang sebenarnya terjadi dengan yang telah ditetapkan.

4. Coordinating, anggaran dapat mengkoordinasikan berbagai lapisan organisasi dan membuat setiap manajer menyadari bagaimana aktivitas yang

berbeda dapat melengkapi satu sama lain.

5. Communication, anggaran dapat menjadi alat komunikasi bagi berbagai manajer yang digunakan untuk : (1) tukar menukar informasi yang berkenaan

dengan tugas, ide, sasaran dan (2) berinteraksi dan mengembangkan kesadaran bagaimana sumbangan setiap aktivitas mereka ke perusahaan

secara keseluruhan.

6. Motivasi, anggaran merupakan motivasi manajerial dalam bentuk tujuan yang telah ditetapkan terlebih dahulu.

Manfaat seperti yang telah dijelaskan diatas, Copelend (1993) dalam Indriani dijelaskan pada tujuan suatu anggaran dibuat sebagai alat, anggaran

menyediakan suatu pedoman yang berhubungan dengan kegiatan dan sebagai dasar dalam mengevaluasi hasil aktual. Tujuan utama penyusunan anggaran tersebut (1) pernyataan harapan yang eksplisit (explicit satatemen of epectation),

(2) komunikasi (communication), (3) koordinasi (coordination), (4) sebagai suatu kerangka harapan dalam mempertimbangkan prestasi (epectation as a trame work

2.2.2.3 Partisipasi Anggaran

Milam (1975) dalam Marsudi dan Ghozali (2001) menyatakan bahwa partisipasi anggaran merupakan tingkat pengaruh dan keterlibatan yang dirasakan individu dalam proses perancangan anggaran. Dengan menyusun anggaran secara partisipatif diharapkan kinerja manajer akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika tujuan dan standar yang dirancang disetujui, maka manajer akan menginternalisasikan tujuan dan standar yang ditetapkan, dan manajer juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena merasa ikut serta dalam penyusunannya.

Partisipasi dalam penyusunan anggaran akan memungkinkan bagi para manajer untuk melakukan negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang dapat dicapai. Dengan partisipasi akan terjadi mekanisme pertukaran informasi, pertukaran informasi membuat masing-masing manajer akan memperoleh informasi tentang pekerjaannya. Informasi ini memungkinkan pemahaman yang lebih baik tentang tugas yang akan mereka lakukan, dengan demikian diharapkan kinerja akan meningkat (Brownell dan McInnes, 1986) dalam Marsudi dan Ghozali (2001).

Partisipasi anggaran dinilai dapat mengurangi senjangan anggaran apabila bawahan membantu memberikan informasi pribadi tentang prospek masa depan sehingga anggaran yang disusun menjadi lebih akurat, meskipun tidak menutup

kemungkinan bahwa semakin besar partisipasi anggaran dari para manajer akan dapat meningkatkan senjangan anggaran.

Keterlibatan (partisipasi) berbagai pihak dalam membuat keputusan dapat terjadi dalam penyusunan anggaran. Dengan menyusun anggaran secara partisipatif diharapkan kinerja para manajer di bawahnya akan meningkat. Hal ini

didasarkan pada pemikiran bahwa ketika suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka manajer akan bersungguh-sungguh dalam

tujuan atau standar yang ditetapkan, dan manajer juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena ikut serta terlibat dalam penyusunannya (Darlis, 2002). Kesungguhan dalam mencapai tujuan organisasi oleh para manajer

akan meningkatkan efektivitas organisasi, karena memiliki konflik potensial antara tujuan manajer dengan tujuan organisasi dapat dikurangi bahkan

dihilangkan (Rahayu, 1997).

Partisipasi anggaran terutama dilakukan oleh manajer tingkat menengah yang memegang pusat-pusat pertanggungjawaban dengan menekankan pada

keikutsertaan mereka dalam proses penyusunan dan penentuan sasaran anggaran yang menjadi tanggungjawabnya. Dengan dilibatkannya manager dalam

Di samping itu, partisipasi dapat mengurangi tekanan dan kegelisahan para bawahan, karena mereka dapat mengetahui suatu tujuan yang relevan, dapat diterima dan dapat dicapai. Keikutsertaan dalam penyusunan anggaran merupakan

suatu cara efektif untuk menciptakan keselarasan tujuan setiap pusat pertanggungjawaban dengan tujuan organisasi secara umum (Onsi, 1973). (Darlis,

2002) juga berpendapat bahwa partisipasi akan mengarah pada komunikasi yang positif, karena dengan partisipasi akan terjadi mekanisme pertukaran informasi. Selain, itu masing-masing informasi tentang rencana kerja mereka.

Berdasarkan pendapat Hilton (2002: 397) dan Atkinson (1997: 439) senjangan anggaran dapat terjadi dengan adanya keterlibatan para bawahan dalam

penyusunan anggaran. Dengan adanya partisipasi manajer bawahan, memberikan peluang bagi manajer bawahan tersebut untuk memanipulasi anggaran-anggaran mereka.

Dari uraian di atas menunjukkan bahwa partisipasi anggaran dapat meningkatkan kualitas anggaran yang dibuat dan berdampak positif terhadap

kinerja manajer dalam menyumbangkan masukan dalam penyusunan anggaran. Meskipun partisipasi dalam penyusunan anggaran memiliki berbagai keunggulan, namun ada juga peneliti yang menemukan permasalahan yang ditimbulkan dari

partisipasi anggaran.

2.2.2.4 Senjangan Anggaran

bawahan dalam anggaran dengan perhitungan sebenarnya dari pendapatan atau biaya tersebut.

Menurut Hansen dan Mowen (1997:374) senjangan anggaran timbul bila

manajer sengaja menetapkan terlalu rendah pendapatan atau menetapkan terlalu besar biaya. Pencapaian slack dimaksudkan untuk mengantisipasi ketidakpastian

masa depan, khususnya dalam perusahaan yang memperlakukan anggaran sebagai suatu komitmen manajer kepada perusahaan dan menggunakan anggaran sebagai alat untuk mengevaluasi kinerja manajemen.

Hilton mengemukakan bahwa ada dua alasan yang mendasari terjadinya senjangan anggaran:

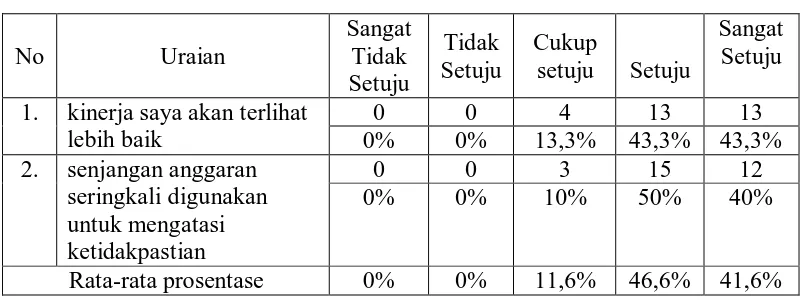

1. Manajer seringkali merasa bahwa kinerja mereka seringkali akan terlihat lebih baik di mata top manajer apabila mereka dapat memenuhi anggaran. 2. Senjangan anggaran seringkali digunakan untuk mengatasi ketidakpastian.

Proyeksi biaya-biaya dalam anggaran seringkali dipotong pada saat proses alokasi sumber daya, sehingga sebelum proyeksi biaya pada anggaran tersebut

dipotong maka manajer terlebih dahulu telah melakukan padding the budget. Sedangkan atasan selalu merasa bahwa karyawan telah menaikkan proyeksi biaya sebelumnya, sehingga nantinya proyeksi biaya tersebut biasa dipotong. Budgetary

slack diukur dengan 6 butir kuesioner yang dikembangkan dan dimodifikasi dari

peneliti Dunk (1992) dalam Henrika dan Mandismo (2002: 106) adalah sebagai

berikut:

2. Anggaran yang ditetapkan dapat dicapai dengan mudah.

3. Harus hati-hati dalam memantau biaya-biaya karena adanya batasan dalam anggaran.

4. Pengaturan pembelanjaan tidak diutamakan.

5. Target anggaran tidak menjadi yang utama dalam membuktikan efìsiensi.

6. Target anggaran dalam perusahaan tidak mudah dicapai.

2.2.2.5 Masalah Potensial Partisipasi Anggar an

Penganggaran partisipasi memiliki tiga masalah potensial (Hansen. Mowen, 1997:373) antara lain:

1. Penerapan standar yang dapat terlalu tinggi atau terlalu rendah 2. Masukan slack dalam anggaran

3. Partisipasi semu

Partisipasi anggaran memberikan kesempatan bagi para manajer untuk ikut menyusun anggaran. Pada umumnya, tujuan menyeluruh dari anggaran

dikomunikasikan kepada para manajer, yang kemudian membantu mengembangkan anggaran yang dapat memenuhi tujuan tersebut. Dalam partisipasi anggaran, penekanan dilakukan pada pemenuhan tujuan secara umum,

bukan pada setiap jenis anggaran.

pembiasan tujuan anggaran. Pendukung partisipasi anggaran menyatakan bahwa meningkatnya rasa tanggung jawab serta tantangan merupakan proses pemenuhan insentif non moneter, yang pada akhirnya menjadikan tingkat kinerjanya semakin tinggi. Mereka menyatakan bahwa yang terlibat dalam penetapan standar mereka sendiri (manajer tingkat atas, manajer tingkat menengah dan manajer tingkat bawah) akan bekerja lebih keras untuk mencapai standar tersebut. Selain memberikan keuntungan pada keseluruhan proses perencanaan karena keterlibatannya memiliki pengetahuan tentang kondisi lokal (Hansen. Mowen, 1997:373).

mencapai atau melampaui sasaran-sasaran anggaran mereka. Kerugian lainnya yang diderita organisasi yaitu tidak adanya informasi-informasi yang akurat yang tersedia untuk menentukan kegiatan-kegiatan organisasi. Karena kebanyakan informasi-informasi tersebut telah dimanipulasi sedemikian rupa. Akibat dari kedua tindakan tersebut, seperti meminta sumber daya yang berlebihan dan memanipulasi informasi, akan mengarahkan pada terciptanya senjangan anggaran.

2.2.2.6 Pengaruh Partisipasi Anggaran dan Senjangan Anggaran

Keterlibatan (partisipasi) berbagai pihak dalam membuat keputusan dapat terjadi dalam penyusunan anggaran. Dengan menyusun anggaran secara partisipatif diharapkan kinerja para manajer di bawahnya akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka pegawai akan bersungguh-sungguh dalam tujuan atau standar yang ditetapkan, dan manajer juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena ikut serta terlibat dalam penyusunannya (Darlis, 2002).

Dengan dilibatkannya manajer dalam penyusunan anggaran, akan menambah informasi bagi top manajer mengenai lingkungan yang sedang dan yang akan dihadapi serta membantu menyelesaikan masalah yang berkaitan dengan anggaran (Darlis, 2002).

tanggung jawab pribadi untuk mencapai target anggaran karena mereka ikut serta terlibat dalam penyusunannya.

Kerugian lainnya yang diderita organisasi dengan adanya partisipasi anggaran adalah tidak adanya informasi-informasi yang akurat yang tersedia untuk menentukan kegiatan-kegiatan organisasi. Karena kebanyakan informasi-informasi tersebut telah dimanipulasi sedemikian rupa. Akibat dari kedua tindakan tersebut, seperti meminta sumber daya yang berlebihan dan memanipulasi informasi, akan mengarahkan pada terciptanya senjangan anggaran.

Berdasarkan uraian dari beberapa pendapat di atas maka dapat dibuat suatu

kesimpulan bahwa partisipasi anggaran mempunyai pengaruh terhadap senjangan anggaran.

2.2.2.7 Pengaruh Komitmen Organisasi ter hadap Hubungan Partisipasi Anggaran Dengan Senjangan Anggaran

Wiener (1982) mendefinisikan komitmen organisasi sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan kepentingannya sendiri. Bagi individu dengan komitmen organisasi tinggi, pencapaian tujuan organisasi merupakan hal penting, sebaliknya, bagi individu dengan komitmen organisasi rendah akan mempunyai perhatian yang rendah pada pencapaian tujuan organisasi dan cenderung berusaha memenuhi kepentingan pribadi.

kepentingan organisasi serta akan memiliki pandangan positif dan lebih berusaha berbuat yang terbaik demi kepentingan organisasi. Komitmen organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha menjadikan organisasi kearah yang lebih baik dan kemungkinan terjadinya senjangan anggaran dapat dihindari.

Berkaitan dengan penelitian komitmen, Nouri dan Parker (1996) berpendapat bahwa naik atau turunnya senjangan anggaran tergantung pada apakah individu memilih untuk mengejar kepentingan diri sendiri atau justru bekerja untuk kepentingan organisasi. Menurut mereka, kepentingan yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha menjadikan organisasi kearah yang lebih baik dan partisipasi anggaran membuka peluang bagi bawahan untuk menciptakan senajngan anggaran untuk kepentingan mereka jika komitmen karyawan terhadap organisasi berada pada tingkat yang rendah.

Dari hasil penelitian Nouri dan Parker (1996) dapat disimpulkan bahwa tingkat komitmen organisasi seseorang dapat mempengaruhi keinginan mereka untuk menciptakan senjangan anggaran. Komitmen organisasi yang tinggi akan mengurangi individu untuk melakukan senjangan anggaran, sebaliknya bila komitmen organisasi rendah maka kepentingan pribadinya lebih diutamakan dan dia dapat melakukan senjangan anggaran agar anggaran mudah dicapai dan pada akhirnya nanti keberhasilan mencapai sasaran anggaran tersebut diharapkan dapat mempertinggi penilaian kinerjanya karena berhasil dalam pencapaian tujuan.

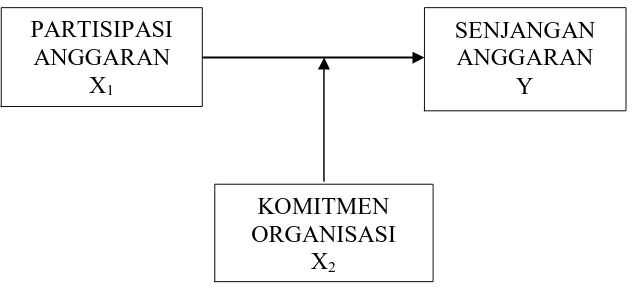

2.3 Kerangka Pikir

Penelitian ini pada dasarnya merupakan pengembangan terhadap teori-teori dan penelitian terdahulu yang pernah dilakukan. Hal ini dapat dibahas pada premis-premis sebagai berikut:

Premis 1: Greenberg dan Baron (1997: 193) menyarankan agar pekerjaan yang akan dilaksanakan oleh manajer lebih diperkaya (job enrichment). Manajer cederung berkomitmen tinggi pada organisasi apabila manajer mempunyai kesempatan untuk memegang kendali terhadap cara manajer menjalankan pekerjaan dan mendapat pengakuan atas kontribusi yang top manajer berikan.

Premis 2 : Menurut Nouri & Parker (1996) seperti yang dikutip oleh Rahman (2002), dalam penelitiannya menyebutkan di dalam anggaran partisipasi, tingkatan komitmen organisasi seseorang mempengaruhi keinginan mereka untuk menciptakan senjangan anggaran.

Premis 3 : Berdasarkan pendapat Hilton (2002: 397) dan Atkinson (1997: 439) senjangan anggaran dapat terjadi dengan adanya keterlibatan para bawahan dalam penyusunan anggaran. Dengan adanya partisipasi manajer bawahan, memberikan peluang bagi manajer bawahan tersebut untuk memanipulasi anggaran-anggaran mereka.

Premis 4 : Menurut Hilton (2002:397) senjangan anggaran didefinisikan sebagai

manajer bawahan dalam anggaran dengan perhitungan sebenarnya dari pendapatan atau biaya tersebut.

Premis 5 : Menurut Hansen dan Mowen (1997: 374) senjangan anggaran timbul

bila manajer sengaja menetapkan terlalu rendah pendapatan atau menetapkan terlalu besar biaya. Pencapaian slack dimaksudkan untuk

mengantisipasi ketidakpastian masa depan, khususnya dalam perusahaan yang memperlakukan anggaran sebagai suatu komitmen manajer kepada perusahaan dan menggunakan anggaran sebagai alat

untuk mengevaluasi kinerja manajemen.

Premis 6: Menurut Atkinson (1997: 439) partisipasi memberikan para manajer

bawahan peluang untuk memanipulasi anggaran-anggaran mereka yang mungkin tidak selalu merupakan perhitungan terbaik bagi organisasi. Para manajer bawahan dapat meminta sumber-sumber daya lebih diatas

dan diluar daripada apa yang mereka butuhkan untuk mencapai sasaran-sasaran anggaran mereka. Akibatnya terjadi kesalahan dan kelebihan

Berdasarkan Premis diatas, dapat ditarik model alur kerangka berpikir sebagai berikut:

Model an

Gambar 2.1 Skema Kerangka Pikir

2.4Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, dan landasan teori yang digunakan, maka dapat dirumuskan hipotesis sebagai berikut: H1 : Partisipasi anggaran mempunyai pengaruh positif terhadap senjangan

anggaran.

H2 : Komitmen organisasi mempunyai pengaruh negatif terhadap hubungan

antara partisipasi anggaran dengan senjangan anggaran. PARTISIPASI

ANGGARAN X1

KOMITMEN ORGANISASI

X2

SENJANGAN ANGGARAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Dalam penelitian ini akan diteliti terdapat tiga variabel, yaitu dua variabel bebas (independent), dan satu variabel terikat (dependent), yaitu:

1. Variabel bebas atau independent (X1), yaitu variabel-variabel yang berpengaruh terhadap variabel tergantung. Dalam penelitian ini yang termasuk variabel tersebut adalah: variabel Partisipasi Anggaran sebagai

variabel independent (X1).

2. Variabel moderator, yaitu variabel yang akan mempengaruhi variabel

bebas terhadap terikat. Dalam penelitian ini yang termasuk variabel tersebut adalah: variabel Komitmen Organisasi variabel independent (X2). 3. Variabel terikat atau dependent (Y), yaitu variabel-variabel yang

dipengaruhi oleh variabel bebas. Dalam penelitian ini yang termasuk variabel tersebut adalah: variabel Senjangan Anggaran sebagai variabel

dependent (Y).

Definisi operasional atas variabel-variabel perlu dilakukan untuk memudahkan pembahasan lebih lanjut serta menguji hipotesis dimana

1. Partisipasi Anggaran (X1)

Partisipasi anggaran didefinisikan sebagai keikutsertaan manajer-manajer

pusat pertanggungjawaban dalam hal yang berkaitan dengan penyusunan anggaran.

2. Komitmen Organisasi (X2)

Komitmen organisasi didefinisikan sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi.

3. Senjangan Anggaran (Y)

Senjangan anggaran didefinisikan sebagai suatu tindakan sengaja menetapkan terlalu rendah pendapatan atau menetapkan biaya terlalu rendah.

3.1.2 Pengukuran Variabel 1. Partisipasi Anggaran (X1)

Untuk mengukur variabel-variabel yang digunakan di dalam penelitian ini, perlu kiranya memberikan definisi operasional yang juga digunakan oleh peneliti sebelumnya, sebagai berikut:

Partisipasi anggaran sebagai tingkat partisipasi manajer dalam mempersiapkan

anggaran dan mereka memiliki pengaruh dalam menentukan pencapaian sasaran anggaran di pusat pertanggungjawabannya (Darlis, 2002)

2. Komitmen Organisasi (X2)

dengan tujuan dan meletakkan kepentingan organisasi di atas kepentingan pribadinya (Wiener, 1982).

3. Senjangan Anggaran (Y)

Senjangan anggaran adalah suatu perbedaan antara pendapatan atau biaya

yang diproyeksikan manajer bawahan dalam anggaran dengan perhitungan sebenarnya dari pendapatan atau biaya tersebut.

Teknik pengukurannya data tentang variabel bebas (X) dan variabel

terikat (Y) diperoleh melalui penyebaran kuesioner yang diberikan kepada responden yang bersifat tertutup, dimana kuesioner tersebuut sudah disediakan

alternatif jawaban yang dapat dipilih responden.

Pengukuran terhadap indikator-indikator variabel bebas dan variabel terikat dalam penelitian ini adalah dengan menggunakan skala semantic

differential berupa skala 1 – 5 dimana setiap manager yang memberi

tanggapan atau jawaban pertanyaan dalam kuesioner diberi bobot tertentu,

yaitu:

a. Sangat setuju diberi nilai 5 b. Setuju diberi nilai 4

c. Cukup setuju diberi nilai 3 d. Tidak setuju diberi nilai 2

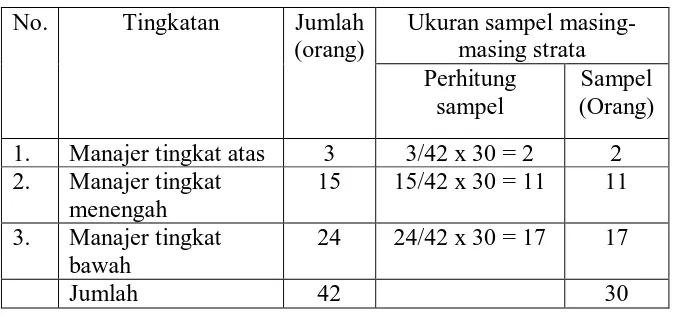

3.2 Teknik Penelitian Sampel 3.2.1 Populasi

Populasi merupakan himpunan individu atau unit ataupun elemen yang memiliki ciri-ciri atau karakteristik yang sama, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004: 44). Obyek penelitian ini dilakukan pada PT. Pos Indonesia di Wilayah Surabaya Selatan pada Tahun 2007. Populasi dalam penelitian ini adalah seluruh manajer, baik pada tingkat top manajer, middle manajer maupun lower manajer. Top manajer pada PT. Pos Indonesia ini sebanyak 3 orang yang disebut sebagai Kepala Kantor Pos, Wakil dan Manajer Bina Mutu Layanan. Middle manajer sebanyak 15 orang dalam hal ini disebut manajer dan lower manajer sebanyak 24 orang dalam hal ini disebut asisten manajer, sehingga seluruhnya sebanyak 42 orang manajer.

3.2.2 Sampel

Menurut Sumarsono (2004: 44-45) sampel adalah sebagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi. Sampel dalam penelitian ini menggunakan metode Probabilitas yaitu setiap anggota populasi mempunyai peluang yang sama besarnya sesudah diketahui untuk terpilih sebagai sampel.

Untuk menentukan ukuran sampel dari suatu populasi dapat ditentukan dengan menggunakan rumus Slovin (1960) sebagai berikut:

N n =

1+Ne2

Ketrangan:

n = Ukuran sampel N = Ukuran Populasi (42)

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir atau diinginkan, yaitu 10%.

Pemakaian rumus tersebut di atas mempunyai asumsi bahwa populasi berdistribusi normal. Berdasarkan data jumlah populasi tersebut maka dapat dihitung jumalah sampel sebagai berikut:

42 n =

1 + 42(0,1) 2 = 30

Teknik pengambilan sampel dilakukan dengan teknik Stratified Random Sampling. Cara untuk menarik sampel secara random dari masing-masing strata

Tabel 3.1 Pengukuran Sampel

Dalam menentukan sampel dari masing-masing strata, dilakukan pengambilan sampel dengan cara undian. Cara ini member nomor-nomor pada seluruh anggota populasi masing-masing strata, lalu secara acak dipilih nomor-nomor yang sesuai dengan banyaknya jumlah sampel yang dibutuhkan tanpa pengembalian, sehingga nilai probabilitas tidak konstan (Fox (1969) dalam Umar, 1997:76).

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis data yang didapat dalam penyusunan penelitian ini adalah:

1. Data Kualitatif

Yaitu data yang berupa uraian untuk menjelaskan secara deskriptif

permasalahan yang ada. 2. Data Kuantitatif

Yaitu data yang berbentuk angka yang keberadaannya digunakan sehingga data

3.3.2 Sumber data

Sumber data yang digunakan dari penelitian ini adalah sebagai berikut:

1. Data primer

Yaitu data yang berasal langsung dari obyek penelitian, yaitu jawaban

responden terhadap kuesioner yang telah dibagikan. 2. Data Sekunder

Yaitu data yang diperoleh dalam bentuk yang sudah diolah atau di dokumentasi

seperti buku-buku dan sumber lainnya.

3.4 Teknik Analisis

3.4.1 Uji Validitas, Uji Reliabilitas dan Uji Normalitas

Untuk membuktikan kebenaran dari hipotesis yang diajukan melalui bantuan program SPSS versi 11.5, maka penulis akan menurunkan rumusan secara statistikal sebagai berikut:

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa saja yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

2. Uji Reliabilitas

Reliabilitas dapat dilihat dari nilai cronbach alpha, dimana instrument dianggap reliable apabila cronbrach alpha diatas atau lebih besar dari 0,60 (Ghozali, 2005: 41)

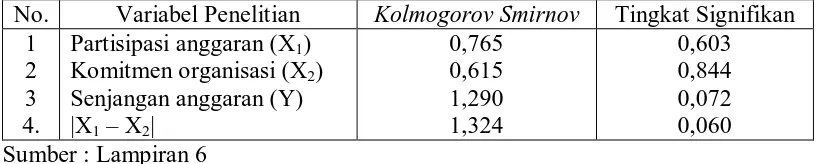

3. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal, dapat dilakukan dengan berbagai metode. Diantaranya metode

Kolmogrov Smirnov, (Sumarsono, 2004: 40).

Pedoman dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distirbusi normal dalah jika nilai signifikan (nilai probabilitasnya) lebih

kecil dari 0,05, maka distirbusi tidak normal namun jika nilai signifikasinya lebih dari 0,05 distribusinya adalah normal.

3.4.2 Uji Asumsi Klasik.

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar.

Asumsi-asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu:

1. Tidak boleh ada autokorelasi 2. Tidak boleh ada multikolinieritas 3. Tidak boleh ada heterokedastisitas

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi

yang diurutkan berdasarkan waktu (data time series) atau data yang diambil pada waktu tertentu (data Cross-sectional) (Gujarati, 1995: 201).

2. Multikolinieritas

Kolinieritas (collinierity) berarti hubungan linier tunggal (single linier relationship), sedangkan kolinearitas ganda (multicollinearity) berarti ada

hubungan linier yang sempurna diantara variable-variabel bebas dalam model regresi. Adanya kolinearitas ganda (multicollinearity) berarti terdapat lebih dari

satu hubungan linier yang sempurna (J.Supranto, 1984: 5). 3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu variabel independen. Pada regresi linier, nilai residual tidak boleh ada hubungan dengan

variabel independen. Hal ini bisa diidentifikasi dengan cara menghitung korelasi Rank Spearman antar residual dengan seluruh variabel independen. Menurut Santoso (2002: 301) deteksi adanya heteroskedastisitas adalah jika

taraf signifikan > 0,05 maka tidak terjadi heterokedastisitas. jika taraf signifikan < 0,05 maka terjadi heterokedastisitas.

3.4.3 Pengujian Hipotesis

ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y.

Dalam penelitian ini, peneliti menggunakan teknik analisis Regresi Linier Berganda melalui uji nilai selisih mutlak dengan model persamaan sebagai

berikut:

Y = a + b1 X1 + b2 X2 + b3 X1 – X2 +e

(Ghozali, 2002: 97)

Keterangan:

Y = Senjangan Anggaran

a = Konstanta

X1 = Partisipasi Anggaran X2 = Komitmen Organisasi b = Koefisien regresi

X1 – X2 = Nilai selisih muntlak antara X1 dengan X2

e = Standard Error

3.4.4. Uji Kesesuaian Model

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan

model mampu untuk menjelaskan fenomena yang dianalisis. Ho : β1 = β2 = β3 = 0 (model tidak sesuai).

Hi : β1 = β2 = β3 ≠ 0 (model sesuai).

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05.

1) Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak, berarti model tidak sesuai untuk mengetahui pengaruh variabel bebas terhadap variabel

terikat.

2) Jika nilai probabilitas ≤ 0,05, maka Ho ditolak dan Hi diterima, berarti model

sesuai untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. 3.4.5. Uji Hipotesis (Uji t)

Untuk menguji signifikan atau tidaknya pengaruh X1, X2 dan |X1 – X2| secara parsial terhadap Y digunakan dengan prosedur sebagai berikut :

1. Hipotesis

Ho : βi = 0 (tidak terdapat pengaruh yang signifikan X1, X2, |X1 – X2| secara

parsial terhadap Y)

Hi : βi≠ 0 (terdapat pengaruh yang signifikan X1, X2, |X1 – X2| secara

parsial terhadap Y) dimana i = 1, 2, 3

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05. 3. Kriteria pengujian adalah sebagai berikut :

a. Apabila nilai probabilitas > 0,05 Ho diterima dan Hi ditolak artinya tidak

terdapat pengaruh yang signifikan X1, X2, |X1 – X2| secara parsial terhadap Y b. Apabila nilai probabilitas < 0,05 Ho ditolak dan Hi diterima terdapat

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT Pos Indonesia

Pada tanggal 26 Agustus 1746 kantor pos pertama di Indonesia adalah di Batavia didirikan oleh Gubernur Jenderal GW Baron, kemudian pada tahun 1906

berubah nama menjadi Posts Telegraafend Telefoon Diensts. Kemudian pada tanggal 27 September 1945 Jawatan PTT Republik Indonesia ditandai oleh Pengambilalihan Kantor Pusat PTT di Bandung oleh Angkatan Muda PTT dan

pemerintahan Militer Jepang. Tanggal tersebut diperingati sebagai Hari Bakti Postel.

Pada tahun 1961, berdasarkan Peraturan Pemerintah No.240 Tahun l96l status jawatan PTT berubah menjadi Perusahaan Negara (PN) Pos dan Telekomunikasi. Pada tahun 1965 PN Pos dan Telekomunikasi dibagi dua, yaitu

menjadi PN Pos dan Giro berdasarkan Peraturan Pemerintah No 29 Tahun 1965 dan PN Telekomunikasi berdasarkan Peraturan Pemerintah No 30 Tahun 1965

Nomor 11), Anggaran Dasar PT Pos Indonesia (Persero) yang tercantum dalam akta Notaris Sutjipto, SH Nomor: l7 tanggal 20 Juni 1995 tentang Pendirian Perusahaan Persero PT Pos Indonesia, sebagaimana telah diubah dengan akta Notaris Sutjipto, SH Nomor 89 tanggal 21 September 1998 dan Nomor: 11 tanggal 28 Oktober 1998.

4.1.2. Visi, Misi, Tujuan dan Sasaran Perusahaan

Adapun visi, misi, tujuan dan sasaran perusahaan adalah sebagai berikut : 1. Visi

Menjadi perusahaan Pos yang berkemampuan memberikan solusi terbaik dan menjadi pilihan utama stakeholder domestik maupun global dalam mewujudkan pengembangan bisnis dengan pola kemitraan, yang didukung oleh sumber daya manusia yang unggul dan menjunjung tinggi nilai.

2. Misi

Memberikan solusi terbaik bagi bisnis, pemerintah dan individu melalui penyediaan sistem bisnis dan layanan komunikasi tulis, logistik, transaksi keuangan, dan filateli berbasis jejaring terintegrasi, terpercaya dan kompetitif di pasar domestik dan global

3. Tujuan

Menjadi pilihan utama mitra bisnis, domestik dan global dijabarkan lebih lanjut pada terbangunkan pola kemitraan bisnis yang saling menguntungkan dalam

4. Sasaran

Program kerja tahun 2001 mengarah kepada penciptaan nilai bagi customer, dengan sasaran terciptanya kontinuitas kegiatan yang mengarah pada customer acquisition, customer satisfaction dan customer retention. Dalam

implementasinya, pencapaian sasaran perusahaan dijabarkan dalam tiga kategori sasaran pokok yakni sasaran operasional dengan orientasi pada

kepuasan konsumen melalui upaya peningkatan mutu pelayanan, sasaran SDM dengan fokus pada peningkatan kualitas dan produktivitas pegawai yang dapat meningkatkan nilai perusahaan, sasaran keuangan dengan fokus kepada

peningkatan nilai perusahaan melalui pencapaian kinerja keuangan yang akan dapat mendukung tingkat kinerja perusahaan “Sehat-A”.

4.1.3. Struktur organisasi

Perusahaan yang baik menuntut adanya suatu organisasi yang baik dan

sehat, sehingga perusahaan dalam aktivitasnya dengan lancar. Oleh karena itu diperlukan struktur organisasi yang dapat menunjang terlaksananya pencaaian

tujuan dengan cara yang efektif dan efisien. Struktur organisasi PT. Pos Indonesia (Persero) dapat dilihat pada Lampiran 9.

Adapun tugas-tugas manager di PT. Pos Indonesia adalah sebagai berikut

1. Manager Bina Mutu Layanan

a. Bertanggung jawab terhadap pemeriksaan naskah pertanggungjawaban

b. Sebagai Wakil Badan Pelaksana Pengendalian Mutu Terpadu (PMT) tingkat Unit Pelaksana Teknik (UPT).

c. Mengadakan inspeksi atau pemeriksaan kantor pos pembantu setiap satu bulan sekali.

2. Manager Rekening Koran

a. Memeriksa Gir. 101 beserta lampirannya untuk ditandatangani dan diparaf sebagai tanda telah dibitur/dikredit.

b. Memeriksa dan menandatangani Gir. 52 serta lampiran setelah diperiksa oleh Asisten Manager Rekening Koran.

c. Memeriksa ulang dan menandatangani jurnal cek (Gir. 51a), jumal giro

debet maupun kredit, jurnal cek batal yang dibuat oleh Manager Pemeriksaan Rekening Koran, sebagai pencocokan dan pembukuannya pada

neraca gabungan.

3. Manager Pemeriksa Rekening Koran a. Mengawasi dan memeriksa giro.

b. Mencatat, menerima dan mengirim cek pos, giras (debet / kredit). 4. Manager Sarana dan Sumber Daya Manusia

a. Mengawasi agenda surat-surat masuk serta distribusinya.

b. Menentukan bendel tunda dan simpan, mengawasi penyelesaian surat-menyurat dari semua bagian.

5. Manager Keuangan

a. Mengawasi dan bertanggung jawab atas keuangan kantor.

b. Memegang dan mengawasi keuangan kas besar.

c. Mengirimikan dan menerima uang transfer / transfer kepada / dari Bank / instansi lain.

d. Memeriksa dan menandatangani naskah-naskah harian dan neraca loket dan mengecek persediaan BPN, benda UTA Akte Agraria.

6. Manager Akuntansi

a. Mengawasi dan memeriksa pembukuan perhitungan penerimaan dan pengeluaran serta buku bantuannya.

b. Memeriksa kas harian, PJKM, BKK 1-4, neraca, buku bantuan dan dokuman terkait.

c. Pelaporan JMT dan JMK 1-2 pemasa ke veripos dan wilpos.

d. Pelaporan bulanan akuntansi beserta laporan ke veripos dan wilpos. 7. Manager Pemasaran

a. Membuat program aksi pemasaran dengan sasaran utama pengguna jasa pos besar (big user).

b. Membuat analisa kuantitatif / kualitatif pelaksanaan pemasaran.

c. Melaksanakan kegiatan kehumasan dan pemasaran dan membuat laporan kegiatan pemasaran humas dan filateli.

8. Manager Pelayanan 1 (Bisnis Keagenan)

a. Bertanggungjawab terhadap pelaksanaan tugas loket pembayaran pensiun

b. Menandatangani naskah pertanggungan dinas dan mencocokkan dengan bendahara.

c. Mengawasi pekerjaan petugas loket/ terkait dengan dibantu oleh pengawas loket.

9. Manager Pelayanan II (Bisnis Komunikasi dan Keuangan)

a. Memeriksa pertanggungan wesel yang diterima (W3) dan menandatangani naskah pertanggungannya.

b. Memeriksa pertanggungan wesel yang dibayar (W4) dan menandatangani naskah pertanggungannya.

c. Mengolah Sumber Daya Manusia, kegiatan keuangan, ketatausahaan dan

sarana untuk kelancaran pelayanaan loket. 10. Manager Pelayanan III (Bisnis Logistik)

a. Bertanggungjawab terhadap pelaksanaan dan pengawasan tugas divisi paket pos.

b. Memeriksa pertanggungan dinas paket dan menandatangani

pertanggungannya.

c. Menyusun rencana atau target penjualan jasa paket dalam negeri dan luar

negeri.

11. Manager Pay Roll

a. Membuat dan mengerjakan daftar gaji untuk pihak ketiga (PT. Sampoerna

c. Membuat laporan Mingguan dan Bulanan untuk diberikan kepada pihak ketiga (PT. Sampoerna dan Asia tile).

12. Manager Operasi

a. Mengawasi dan membantu bongkar muat kirpos Sb - MI dan MI Sb dan mencocokkan dengan R7 - R6 yang bersangkutan.

b. Membuat neraca kirim terima kirpos.

c. Membuat serah terima barang yang ada dengan manager pengganti dan

memeriksa buku serah terima cap tanggal.

d. Mengawasi atau mengatur kelancaran tugas di bagian operasi. 13. Manager Pengelolaan Pos

a. Menerima kiriman peka waktu dari dan atau loket / KP VI.

b. Menyortir berdasarkan kantor tujuan dan membukukan dalam adpis kiriman

dan mengisi buku pengawasan adpis per kantor tujuan.

c. Menutup kantor pos peka waktu sesuai jadwal dan menyerahkannya ke ketua pos dan membuat neraca harian.

d. Melaksanakan tugas lain yang diperintahkan oleh kepala kantor / wakil kepala kantor pos.

14. Manager Antaran / Ekspedis

a. Melaksanakan serta mengawasi Surat Pos Biasa, Kilat Khusus, Tercatat, Patas, Ratron, EMS, Wesel serta Porto Denda.

c. Melaksanakan pembagian jalan antar serta melakukan penyesuaian dengan perkembangan wilayah dan beban kerja.

15. Manager Giro

a. Memeriksa ulang dan menandatangani tagiahan-tagiahan bea giro pos / divisi yang telah dibuat oleh Asisten Manager Giro.

b. Menerima dan mengawasi saldo rekening giro Bank, Bilyet saldo dan rekening koran.

c. Bertanggung jawab terhadap pelaksanaan dan pengawasan tugas di loket giro.

16. Manager Unit Pelayanan Luar

a. Memeriksa dan menandatangani neraca loket.

b. Menerima setoran loket dan menyerahkan kepada manager operasi dalam

keadaan tertutup dengan bukti serah terima.

c. Menerima registrasi berharga dari loket pada akhir dinas.

4.1.4. Bidang Usaha PT Pos Indonesia 4.1.4.1. Layanan Standar

Layanan standar terdiri dari surat pos tercatat, surat pos biasa, paket pos biasa, wesel pos, wesel pos tagih dan giro pos. Wesel pos merupakan layanan pengiriman uang melalui sarana dan prasarana pos. Giro pos adalah layanan

4.1.4.2. Layanan Customized

Layanan customized merupakan layanan perlakuan khusus dari wesel pos

atau giro pos yang disebut dengan layanan keagenan/kemitraan. Layanan kemitraan dapat dikelompokkan kembali sesuai dengan jenis layanan yaitu tabungan, penyaluran dana, pembayaran tagihan dan retail (penjualan

benda-benda pihak ketiga melalui pos).

4.1.4.3. Layanan Pengembangan

Pos Indonesia menjadi sentra pembayaran bagi berbagai instansi melalui layanan system on-line payment point. Melalui system on-line payment point,

memungkinkan Pos Indonesia bertindak sebagai wakil suatu instansi (sebagai produsen) untuk menerima pembayaran atas suatu jasa yang diberikan (kepada

konsumen) oleh instansi tersebut. Dengan fasilitas payment point produsen mendapatkan kemudahan dalam menerima pembayaran/iuran rutin dalam periode tertentu.

4.1.4.4. Layanan Per luasan

Termasuk dalam layanan perluasan adalah Poserba yaitu merupakan pengembangan fasilitas pelayanan fisik loket kantor pos dengan mengacu kepada konsep “one stop shopping”. Poserba hadir untuk melayani tuntas segala

berhubungan dengan pos dan berbagai alat tulis menulis termasuk kartu ucapan dan benda filateli dalam kemasan khusus.

4.1.4.5. Layanan Prioritas

Layanan ini terdiri dari Surat pos Kilat Khusus, Surat pos Kilat, Paket pos

Kilat Khusus, Wesel pos Prima, Giro pos Prima

4.1.5. Implementasi Marketing Pos 2000

Lingkungan industri bisnis perposan mengalami turbulensi perubahan. Pesatnya perkembangan teknologi informasi, perubahan regulasi dan kebijakan

pemerintah, pergeseran pasar serta makin tingginya kebutuhan dan tuntutan mutu layanan prima bagi konsumen, agresivitas gerak pesaing, dan juga perubahan

ekonomi global sangat mempengaruhi industri jasa pos di tanah air.

Strategi dan operasional PT Pos Indonesia bergerak dalam koridor perubahan yang terjadi. Operator jasa kurir kelas dunia yang didukung sumber

daya dan teknologi prima semakin agresif menawarkan layanan dengan kualitas yang baik. Disisi lain terdapat ceruk pasar tertentu yang sulit di penetrasi oleh

layanan PT Pos Indonesia. Sehingga semakin terasa adanya akan kebutuhan transfer teknologi, pengetahuan dan pengalaman bagi seluruh jajaran SDM, maka aliansi strategis menjadi salah satu langkah alternatif yang ditempuh manajemen

Aliansi yang dibangun mengutamakan pola kemitraan win-win solution yang akan dapat menimbulkan sinergi keunggulan yang dimiliki masing-masing,

mengoptimalkan sumber daya dan mengurangi idle capacity. Secara bersamaan juga akan memberikan dampak positif untuk meningkatkan kualitas layanan pos secara umum. Sehingga kebutuhan perlunya investasi baru dapat dipenuhi dan

layanan operasional akan berjalan semakin lancar. Beberapa jenis layanan yang dikembangkan dengan pola aliansi strategis adalah Speed post dengan DHL,

Speed cargo dengan GPIG/Airbone, Express post dengan TNT Express dan

Western Union Money Transfer dengan Western Union.

Speed post diluncurkan 20 Januari 2001 di Jakarta. Speedpost merupakan

layanan alternatif Pos Indonesia yang memiliki keunggulan lebih. Speedpost adalah layanan pengiriman barang ke luar negeri yang didukung oleh World wide

Overnight Information Technology yang mempunyai network luas menjangkau

228 negara di seluruh dunia. Yakni 119 negara Eropa/Afrika, 51 negara di Asia Pacific dan 58 negara bagian di Amerika. Pos Indonesia memfokuskan layanan

speed post untuk pasar Eropa dan Amerika. Keunggulan produk ini terdapat layanan pick-up service, penanganan khusus, overnight delivery, dilengkapi

asuransi kiriman dengan tarif kompetitif.

Western Union Money Transfer adalah produk aliansi dengan Western Union, yaitu sebuah perusahaan yang berkedudukan di Amerika Serikat yang