ANALISIS KELAYAKAN INVESTASI PENGADAAN ALAT HEMODIALISIS DI RUMAH SAKIT PANTI WALUYO SURAKARTA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

`

Oleh : Tira Tabitasari NIM : 132114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS KELAYAKAN INVESTASI PENGADAAN ALAT HEMODIALISIS DI RUMAH SAKIT PANTI WALUYO SURAKARTA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

`

Oleh : Tira Tabitasari NIM : 132114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS KELAYAKAN INVESTASI PENGADAAN ALAT HEMODIALISIS DI RUMAH SAKIT PANTI WALUYO SURAKARTA

Dan diajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Tira Tabitasari

Nomor Induk Mahasiswa (NIM) : 132114086

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KELAYAKAN INVESTASI PENGADAAN ALAT

HEMODIALISIS DI RUMAH SAKIT PANTI WALUYO SURAKARTA

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2017 Yang Menyatakan,

KATA PENGANTAR

Puji syukur dan terima kasih ke kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

2. Fr. Reni Retno Anggraini, Dr., M.Si., Ak., CA selaku dosen pembimbing akademik .

3. Drs. Gabriel Anto Listianto, M.S.A., Ak selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 4. Bapak Susanto, SE., MM., Ak, yang telah membantu dan membimbing

penulis dalam melakukan penelitian skripsi di Rumah Sakit Panti Waluyo Yakkum Surakarta

5. Bapak dan ibu, dan adik yang selalu mendoakan dan memberi motivasi selama penyusunan skripsi.

6. Mas Agus yang selalu memberikan motivasi dan semangat kepada penulis. 7. Teman-teman Kelas A Akuntansi 2013.

8. Teman-teman MPAT Pak Anto yang mau berbagi ide serta masukan-masukan yang posifit kepada penulis.

9. Teman-teman kerja di Rumah Sakit Bethesda Yogyakarta yang selalu memberikan dukungan dan semangat kepada penulis.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca

Yogyakarta, Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

B. Kelayakan Investasi dan Analisis Kelayakan Investasi ... 9

C. Penyelenggaraan Pelayanan Hemodialisis ... 13

D. Cara Penilaian Kelayakan Investasi ... 15

E. Penelitian Terdahulu ... 30

BAB III METODE PENELITIAN A. Jenis Penelitian ... 35

B. Tempat dan Waktu Penelitian ... 35

C. Subyek dan Obyek Penelitian... 35

D. Teknik Pengumpulan Data ... 36

E. Teknik Analisa Data ... 37

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah Singkat Rumah Sakit Panti Waluyo ... 40

B.Pembahasan ... 84

BAB VI PENUTUP A.Kesimpulan ... 88

B.Keterbatasan ... 88

C.Saran ... 89

DAFTAR PUSTAKA ... 90

DAFTAR TABEL

TABEL 1 Data Pasien Hemodialisa Tahun 2016 ... ... 51

TABEL 2 Data Beban Unit Hemodialisa Tahun 2016 ... ... 52

TABEL 3 Perhitungan Laba Rugi Unit Hemodialisa Rumah Sakit Panti Waluyo ... 54

TABEL 4 Estimasi Pendapatan Unit Hemodialisa ... ... 60

TABEL 5 Estimasi Biaya Unit Hemodialisa ... ... 61

TABEL 6 Rekapitulasi Estimasi Biaya Unit Hemodialisa RS Panti Waluyo ... 67

TABEL 7 Estimasi Cash Flow Unit Hemodialisa ... ... 68

TABEL 8 Aliran Kas Unit Hemodialisa ... ... 74

TABEL 9 BI Rate Tahun 2015 ... ... 75

TABEL 10 Perhitungan Discount Factor ... ... 76

TABEL 11 Pehitungan Net Present Value (NPV) ... ... 76

TABEL 12 Perhitungan Payback Period (PP) ... ... 77

TABEL 13 Perhitungan Biaya Tetap dan Biaya Variabel Per Tahun ... 79

TABEL 14 Pendapatana Pelayanan Hemodialisa di RS Panti Waluyo ... 80

TABEL 15 Estimasi Permintaan Pelayanan Cuci Darah ... ... 81

ABSTRAK

ANALISIS KELAYAKAN INVESTASI PENGADAAN ALAT HEMODIALISIS DI RUMAH SAKIT PANTI WALUYO SURAKARTA

Tira Tabitasari apakah investasi pengadaan alat hemodialisis di Rumah Sakit Panti Waluyo layak untuk dilaksanakan ditinjau dari aspek keuangan. Penelitian ini dilakukan di Rumah Sakit Panti Waluyo Surakarta, dimana pada saat ini rumah sakit sedang dihadapkan pada pemenuhan jumlah permintaan dari para pasien yang masih belum terpenuhi, sehingga rumah sakit dapat mengambil peluang ini untuk kembali melakukan investasi alat hemodialisis.

Jenis penelitian yang dilakukan adalah studi kasus. Teknik pengumpulan data yang dilakukan untuk penelitian ini adalah dengan observasi, dokumentasi, dan wawancara. Metode analisis investasi yang digunakan dalam penelitian ini adalah metode Net Present Value, metode Break Even Point, dan metode Payback Period.

Berdasarkan hasil analisis, dapat diketahui bahwa investasi pengadaan alat hemodialisis di Rumah Sakit Panti Waluyo Surakarta layak dilaksanakan ditinjau dari aspek keuangan. Hasil analisis berdasarkan metode Net Present Value, dengan discount factor sebesar 7,5%, memberikan hasil positif sebesar Rp4.203.020.636,00. Hasil perhitungan BEP dari tahun 2016 sampai tahun 2026 nilainya selalu lebih kecil jika dibandingkan dengan estimasi permintaan pelayanan hemodialisis, dan pengembalian modal selama 4 tahun, lebih kecil dari umur alat hemodialisis (10 tahun).

Kata kunci : investasi, hemodialisis

ABSTRACT

ANALYSIS OF INVESTMENT ELIGIBILITY ON LEVYING THE HEMODIALYSIS EQUIPMENT AT PANTI WALUYO HOSPITAL

Tira Tabitasari NIM: 132114001 Sanata Dharma University

Yogyakarta 2017

The purpose of this study is to investigate and analyze: whether investment in the hemodialysis equipment at Panti Waluyo Hospital is feasible in terms of financial aspects. The research was conducted at Panti Waluyo Hospital, during which the hospital is exposed to the fulfillment of the number of requests from patient who still have not been met. The hospital can take this opportunity to investment hemodialysis equipment.

Type of research is a case study. Data collection is the observation, interviews, and documentation. Investment analysis used in this study Net Present Value method, Break Even Value method, and Payback Period method.

The result was showed that the hemodialysis equipment at Panti Waluyo Hospital Surakarta is feasible, in terms of the financial aspect. Based on the Net Present Value method, the discount factor of 7,5%, the investment gave a positive result for Rp4.203.020.636,00. The calculation of Break Even Point from 2016 to 2026 was always less than the estimated demand for hemodialysis services, and return on investment for 4 years, was less than the life of hemodialysis equipment (10 years).

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rumah sakit harus mempunyai kemampuan yang lebih dalam memberikan pelayanan kesehatan dalam hal SDM yang terlatih sampai dengan kelengkapan instrumen untuk pengobatan dan pemeriksaan. Salah satu instrumen pengobatan yang penting dan dibutuhkan oleh rumah sakit adalah alat hemodialisis atau alat cuci darah. (Kompas, 26 Juni 2013) Jumlah pasien yang membutuhkan cuci darah atau dialisis semakin meningkat tetapi tidak semua pasien terlayani kebutuhan cuci darah karena keterbatasan unit mesin dialisis.

Melihat keadaan bahwa mesin dialisis sangat dibutuhkan bagi rumah sakit untuk memperlancar pelayanan kesehatan, maka rumah sakit dapat menangkap peluang tersebut untuk berinvestasi alat hemodialisis. Investasi pengadaan alat hemodialisis memerlukan dana yang cukup besar. Keputusan pengadaan alat hemodialisis adalah keputusan penting yang harus diambil oleh pihak manajemen rumah sakit, keputusan pengadaan alat hemodialisis sebaiknya memperhitungkan kelayakan investasi. Kelayakan investasi dilakukan untuk menilai apakah suatu investasi layak dilakukan, sehingga pihak rumah sakit tidak salah dalam mengambil keputusan investasi.

program pemerintah didalam pelayanan kesehatan dengan melayani BPJS, dengan kerja sama tersebut membuat jumlah pasien di Rumah Sakit Panti Waluyo dari tahun ke tahun semakin meningkat, khususnya pasien cuci darah yang terlihat dari data kunjungan pasien hemodialisis RS Panti Waluyo di tahun 2015 rata-rata per hari 10 pasien, sedangkan tahun 2016 naik menjadi rata-rata 12 pasien per hari. Rumah Sakit Panti Waluyo Surakarta sudah memiliki 8 alat hemodialisis dan menurut data jumlah pasien hemodialisis di RS Panti Waluyo, kebutuhan penggunaan alat hemodialisis semakin meningkat tetapi ketersediaan alat hemodialisis kurang mencukupi kebutuhan pasien. Melihat hal tersebut seharusnya manajemen dapat menagkap peluang untuk melakukan kembali investasi pengadaan alat hemodialisis.

B. Rumusan Masalah

Sesuai dengan latar belakang masalah di atas, rumusan masalah yang diajukan dalam penelitian ini adalah: Apakah investasi pengadaan alat hemodialisis di Rumah Sakit Panti Waluyo Surakarta layak dilaksanakan?

C. Batasan Masalah

Dalam melakukan penelitian studi kelayakan investasi, terlebih dahulu harus menentukan aspek-aspek apa saja yang akan diteliti, aspek-aspek tersebut antara lain aspek hukum, pasar dan pemasaran, keuangan, teknis/operasi, manajemen/organisasi, ekonomi sosial, dan aspek dampak lingkungan. Penelitian ini memfokuskan pada aspek keuangan untuk analisis kelayakan investasi pengadaan alat hemodialisis di Rumah Sakit Panti Waluyo Surakarta. Aspek finansial dipilih karena aspek tersebut cocok untuk studi kelayakan investasi di rumah sakit.

D. Tujuan Penelitian

E. Manfaat Penelitian

1. Bagi Rumah Sakit Panti Waluyo Surakarta

Hasil penelitian ini diharapkan dapat memberikan masukan mengenai kelayakan investasi pengadaan alat hemodialisis. Rumah sakit juga dapat menggunakan hasil analisis penelitian ini sebagai bahan pertimbangan khususnya mengambil keputusan investasi pengadaan alat hemodialisis.

2. Bagi Peneliti

Peneliti dapat menggunakan teori yang diperoleh dalam praktek sesungguhnya, bagaimana melakukan analisis kelayakan investasi pengadaan alat hemodialisis di rumah sakit.

3. Bagi Universitas

Melalui penelitian ini, peneliti dapat memberikan sumbangan pengetahuan yang berkenaan dengan analisis kelayakan investasi alat hemodialisis.

F. Sistematika Penulisan

BAB 1 PENDAHULUAN

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan teori yang digunakan sebagai landasan untuk mengolah data. Teori yang berkaitan dengan analisis kelayakan investasi pengadaan alat hemodialisis, terdiri dari: pengertian investasi, pengertian kelayakan investasi dan studi kelayakan investasi, penyelenggaraan pelayanan hemodialisis di rumah sakit, cara penilaian kelayakan investasi, dan kriteria penilaian investasi. BAB III METODE PENELITIAN

Bab ini berisi uraian mengenai jenis penelitian, tempat dan waktu penelitian, sumber data dan teknik pengumpulan data, serta teknik analisa data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang sejarah singkat Rumah Sakit Panti Waluyo Surakarta, identitas Rumah Sakit Panti Waluyo Surakarta, dan unit hemodialisis di Rumah Sakit Panti Waluyo Surakarta. BAB V ANALISIS DATA

Bab ini membahas hasil penelitian mengenai kelayakan investasi pengadaan alat hemodialisis dengan menggunakan teknik analisis data.

BAB VI PENUTUP

BAB II

LANDASAN TEORI

A. Pengertian Investasi

Terdapat banyak penulis memberikan defnisi investasi diantaranya yaitu

menurut Halim (2009), “Investasi pada hakikatnya merupakan penempatan

sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di

masa mendatang”. Menurut Jogiyanto (2014), “Investasi dapat didefinisikan

sebagai penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif

selama periode waktu yang tertentu”. Menurut PSAK Nomor 13 dalam Standar Akuntansi Keuangan per 1 Oktober 2004, investasi adalah suatu aset yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, dividen, dan uang sewa), untuk apresiasi nilai investasi, atau manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan.

Menurut Kasmir dan Jakfar (2012) investasi dapat dilakukan dalam berbagai bidang usaha, oleh karena itu investasi dapat dibagi dalam berbagai jenis, dalam praktiknya jenis investasi dibagi dua macam, yaitu:

2. Investasi finansial (financial investment), merupakan investasi dalam bentuk kontrak kerja, pembelian saham atau obligasi, atau surat berharga lainnya seperti sertifikat deposito.

Investasi jangka panjang adalah investasi yang berumur lebih dari satu tahun, sedangkan investasi jangka pendek adalah investasi yang memiliki umur

maksimal satu tahun. Menurut Abdul (2005:134), “Investasi pada aset riil

termasuk dalam penganggaran modal (capital budgeting), yaitu keseluruhan proses perencanaan dan pengambilan keputusan tentang pengeluaran dana yang

jangka waktu pengembaliannya lebih dari satu tahun”. Menurut Sarwoko dan

Abdul (1989:143), “Capital Budgeting adalah suatu proses pengambilan keputusan yang dilakukan oleh suatu perusahaan dalam rangka pemilikan atau keperluan akan aktiva tetap.” Dengan demikian penganggaran modal mempunyai arti yang sangat penting bagi perusahaan, karena:

1. Jika salah dalam perencanaan dan pengambilan keputusan akan berakibat berat dan panjang bagi perusahaan, mengingat jumlah dana yang dikeluarkan cukup besar dan terikat dalam jangka waktu yang lama.

Menurut Sarwoko dan Abdul (1989:145) secara teoritis penanaman modal dibagi atas beberapa golongan sebagai berikut:

1. Penggantian (Replacement)

Suatu aktiva tetap yang digunakan tentu akan aus atau semakin menyusut kegunaannya, oleh karena itu suatu aktiva tetap sangat dimungkinkan untuk diganti. Sejumlah dana dibutuhkan untuk penanaman modal dalam rangka penggantian tersebut.

2. Ekspansi (Ekspansion)

Suatu perusahaan yang tumbuh berkembang membawa konsekuensi untuk memperluas usahanya. Bila permintaan akan produk perusahaan meningkat berakibat tertundanya pemenuhan permintaan, maka hal ini menunjukkan perlunya pemikiran untuk penambahan kapasitas yang diperlukan adanya penanaman modal.

3. Diversifikasi (Diversification)

4. Riset dan Pengembangan (Research and Development)

Perusahaan-perusahaan di dalam industri yang berubah dengan cepat akan cenderung membelanjakan sejumlah besar untuk penelitian dan pengembangan produk-produk baru. Jika sejumlah besar uang dibutuhkan untuk peralatan, maka usulan-usulan ini akan termasuk di dalam capital bugeting.

5. Lain-lain

Perusahaan sering kali mempunyai pemgeluaran dana yang cukup besar yang secara tidak langsung berhubungan dengan usaha pencapaian laba yang diinginkan perusahaan. Misalnya pemasangan sistem musik untuk meningkatkan produktivitas, pemasangan alat pencegah polusi, sistem pemadam kebakaran yang otomatis, dan lain-lain. Itu semua termasuk dalam lingkup capital budgeting.

B. Kelayakan Investasi dan Analisis Kelayakan Investasi

1. Kelayakan Investasi

Kelayakan investasi dapat diartikan disini sebagai besarnya manfaat atau keuntungan yang pantas diperoleh untuk suatu penanaman modal pada suatu perusahaan atau proyek. Keuntungan dapat dikatakan pantas atau patut apabila keuntungan yang diperoleh diatas ketentuan maksimal yang berlaku secara umum untuk masing-masing jenis usaha. Batasan keuntungan yang patut atau pantas diperoleh berdasarkan kemampuan mengembalikan modal yang ditanam dengan memperhitungkan nilai mata uang sekarang atau setelah memperhitungkan discount factor berdasarkan suku bunga bank yang berlaku secara umum. “Secara keseluruhan pengertian kelayakan investasi adalah bagaimana melakukan aktivitas dengan menggunakan suatu komitmen atas sejumlah dana atau sumber daya lainnya yang kita punyai pada saat sekarang agar mendapatkan suatu keuntungan yang pantas dimasa yang akan datang sesuai dengan yang telah kita

rencanakan”. (Maulia 2005:15)

2. Analisis Kelayakan Investasi

Menurut Kasmir dan Jakfar (2003), “ Studi Kelayakan Bisnis adalah suatu

kegiatan yang mempelajari secara mendalam tentang suatu usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut

dijalankan. Menurut Halim (2009), “Analisis Kelayakan Investasi Bisnis

investasi tersebut dibiayai”. Tipe-tipe keputusan yang memerlukan analisis ini antara lain:

1. Keputusan pemilihan aset tetap baru 2. Keputusan ekspansi

3. Keputusan penggantian (replacement) aset tetap 4. Keputusan sewa atau beli

Menurut Halim (2009: 2) dalam pengambilan keputusan tersebut, diperlukan informasi berupa asset, pendapatan, dan biaya masa yang akan datang, informasi asset memberikan ukuran berapa jumlah dana yang akan ditanamkan dalam investasi bisnis, sedangkan pendapatan dan biaya masa yang akan datang memberikan ukuran tingkat kemampuan menghasilkan laba dari investasi bisnis tersebut, keputusan tersebut diambil menyangkut apakah suatu investasi bisnis yang diusulkan memenuhi kelayakan akseptasi yang telah ditentukan atau tidak ditinjau dari aspek keuangan.

Secara umum prioritas aspek-aspek yang perlu dilakukan studi kelayakan menurut Kasmir dan Jakfar (2003) sebagai berikut:

1. Aspek hukum

2. Aspek pasar dan pemasaran

Aspek pasar diperlukan untuk menilai apakah perusahaan yang akan melakukan investasi ditinjau dari segi pasar dan pemasaran memiliki peluang pasar yang diinginkan atau tidak.

3. Aspek keuangan

Penelitian dalam aspek ini dilakukan untuk menilai biaya-baya apa saja yang akan dikeluarkan dan seberapa besar biaya-biaya yang akan dikeluarkan. Kemudian juga meneliti seberapa besar pendapatan yang akan diterima jika proyek jadi dijalankan. Penelitian ini meliputi seberapa lama investasi yang ditanamkan akan kembali. Kemudian dari mana saja sumber pembiayaan bisnis tersebut dan bagaimana tingkat suku bunga yang berlaku, sehingga apabila dihitung dengan formula penilaian investasi sangat menguntungkan.

4. Aspek teknis/operasi

Dalam aspek ini yang akan diteliti adalah mengenai lokasi usaha, penentuan layout gedung, mesin, dan peralatan serta layout ruangan sampai kepada usaha perluasan selanjutnya.

5. Aspek manajemen/organisasi

6. Aspek ekonomi sosial

Penelitian dalam aspek ekonomi adalah untuk melihat seberapa besar pengaruh yang ditimbulkan jika proyek dijalankan. Pengaruh ini terutama terhadap ekonomi secara luas serta dampak sosial terhadap masyarakat secara keseluruhan.

7. Aspek dampak lingkungan

Aspek ini berkaitan dengan dampak dilaksanakannya proyek terhadap lingkungan sekitar, baik terhadap darat, air, dan udara yang pada akhirnya akan berdampak terhadap kehidupan manusia, binatang, dan tumbuh-tumbuhan sekitar.

C. Penyelenggaraan Pelayanan Hemodialisis

Sebelum membahas mengenai analisis kelayakan investasi pengadaan alat hemodialisis di Panti Waluyo berikut adalah pengertian sehubungan dengan alat hemodialisis. Berdasarkan Peraturan Menteri Kesehatan Republik Indonesia Nomor 812/Menkes/Per/VII/2010, yang dimaksud dengan:

2. Dialisis Peritoneal adalah salah satu terapi pengganti fungsi ginjal yang mempergunakan peritoneum pasien yang bersangkutan sebagai membran semipermeabel antara lain Continous Ambulatory Peritoneal Dialysis (CAPD) dan Ambulatory Peritoneal Dialysis (APD).

3. Hemodialisis adalah salah satu terapi pengganti ginjal yang menggunakan alat khusus dengan tujuan mengeluarkan toksin uremik dan mengatur cairan, elektrolit tubuh.

4. Fasilitas pelayanan dialisis adalah fasilitas pelayanan kesehatan yang digunakan untuk menyelenggarakan pelayanan dialisis, baik di dalam maupun di luar rumah sakit.

5. Persyaratan Penyelenggaraan Pelayanan Hemodialisis (Pasal 3)

Setiap penyelenggaraan pelayanan hemodialisis harus memenuhi ketentuan persyaratan yang ditetapkan. Persyaratan sebagaimana dimaksud pada ayat (1) meliputi sarana dan prasarana, peralatan, serta ketenagaan.

Persyaratan sarana dan prasarana sebagaimana dimaksud dalam Pasal 3 ayat (2) sekurang-kurangnya meliputi:

a. Ruang peralatan mesin hemodialisis untuk kapasitas 4 (empat) mesin hemodialisis.

d. Ruang perawatan, ruang sterilisasi, ruang penyimpanan obat dan ruang penyimpanan medik

e. Ruang administrasi dan ruang tunggu pasien f. Ruangan lainnya sesuai kebutuhan

Persyaratan peralatan sebagaimana dimaksud dalam Pasal 3 ayat (2) sekurang-kurangnya meliputi:

a. 4 (empat) mesin hemodialisis siap pakai b. Peralatan medik standar sesuai kebutuhan c. Peralatan reuse dialiser manual atau otomatik d. Peralatan sterilisasi alat medis

e. Peralatan pengolahan air untuk dialisis yang memenuhi standar, dan f. Kelengkapan peralatan lain sesuai kebutuhan.

D. Cara Penilaian Kelayakan Investasi

untuk memperkirakan kemungkinan-kemungkinan yang terjadi jika ternyata hasil dari investasi tidak sesuai dengan apa yang diharapkan.

Penelitian ini hanya akan membahas mengenai studi kelayakan investasi dari aspek keuangan saja, aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek ini sama pentingnya dengan aspek yang lain, bahkan ada beberapa perusahaan yang menganggap justru aspek inilah yang paling utama untuk dianalisis karena dari aspek ini tergambar jelas hal-hal yang berkaitan dengan keuntungan perusahaan, sehingga merupakan salah satu aspek yang sangat penting untuk diteliti kelayakannya (Kasmir dan Jakfar, 2012). Menurut Kasmir dan Jakfar (2012) secara keseluruhan penilaian dalam aspek keuangan meliputi hal-hal seperti:

1. Sumber-sumber dana yang akan diperoleh 2. Kebutuhan biaya investasi

3. Estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis-jenis dan jumlah biaya yang dikeluarkan selama umur investasi.

4. Proyeksi neraca dan laporan laba/rugi untuk beberapa periode ke depan. 5. Kriteria penilaian investasi

1. Sumber-Sumber Dana

Untuk mendanai suatu kegiatan investasi, maka biasanya diperlukan dana yang relatif cukup besar. Perolehan dana dapat dicari dari berbagai sumber dana yang ada seperti dari modal sendiri atau dari modal pinjaman atau keduanya. Pilihan apakah menggunakan modal sendiri atau modal pinjaman atau gabungan tergantung dari jumlah modal yang dibutuhkan dan kebijakan pemilik usaha. Menurut Kasmir dan Jakfar (2012) dalam praktiknya kebutuhan modal untuk melakukan investasi terdiri dari dua macam:

a. Modal Investasi

Modal investasi digunakan untuk membeli aktiva tetap seperti bangunan, mesin-mesin, peralatan, serta inventaris lain dan biasanya modal investasi diperoleh dari pinjaman dengan jangka waktu panjang (di atas satu tahun).

b. Modal Kerja

2. Biaya Kebutuhan Investasi

Komponen yang terkandung dalam biaya kebutuhan investasi biasanya disesuaikan dengan jenis usaha yang akan dijalankan. Menurut Kasmir dan Jakfar (2012) secara garis besar biaya kebutuhan investasi meliputi:

a. Biaya prainvestasi terdiri dari biaya pembuatan studi dan biaya pengurusan izin-izin.

b. Biaya pembelian aktiva tetap

1) Aktiva tetap berwujud antara lain tanah, mesin-mesin, bangunan, peralatan, inventaris kantor, dan aktiva berwujud lainnya.

2) Aktiva tetap tidak berwujud antara lain good will, hak cipta, lisensi, dan merek dagang.

c. Biaya operasional yang terdiri dari: 1) Upah dan gaji karyawan 2) Biaya listrik

3) Biaya telepon dan air 4) Biaya pemeliharaan 5) Pajak

3. Estimasi Pendapatan dan Biaya

Peramalan atau estimasi merupakan pengetahuan dan seni untuk memperkirakan apa yang akan terjadi di masa yang akan datang pada saat sekarang. Dalam melakukan estimasi, pembuat estimasi harus mencari data dan informasi masa lalu. Dalam praktiknya terdapat berbagai metode peramalan, metode tertentu dipilih tergantung dari data dan informasi yang akan diramal serta tujuan yang hendak dicapai.

a. Aliran kas awal (Initial Cash Flow) adalah investasi awal yang mencakup pengeluaran-pengeluaran sejak ide, studi kelayakan hingga investasi tersebut siap beroperasi secara penuh.

b. Aliran kas operasional (Operational Cash Flow) meliputi aliran kas masuk dan keluar dari operasi setiap tahun selama usia investasi. Aliran kas bersih atau Net Cash Flow (NCF) adalah selisih antara aliran kas keluar dengan aliran kas masuk operasi. Penentuan NCF didasarkan pada laporan akuntansi setelah dikurangi penyesuaian. Penyesuaian tersebut meliputi depresiasi yang bukan pengeluaran kas dan beban bunga seandainya investasi tersebut dibiayai dengan pinjaman.

c. Aliran kas masuk akhir (Terminal Cash Flow) adalah aliran kas masuk yang diterima oleh perusahaan sebagai akibat habisnya umur ekonomis investasi peralatan. Terminal Cash Flow akan diperoleh pada akhir umur ekonomis suatu proyek investasi dan dapat juga diperoleh dari nilai sisa (residu) dari aktiva dan modal kerja yang digunakan untuk investasi. Nilai residu suatu investasi merupakan nilai aktiva pada akhir umur ekonomisnya yang dihitung dari nilai buku peralatan tersebut.

Kas masuk bersih = laba setelah bunga dan pajak + penyusutan + bunga (1-pajak)

Selain ketiga komponen aliran kas diatas, penyusutan (depresiasi) juga penting untuk diketahui. Penyusutan (depresiasi) adalah bagian dari biaya (cost) suatu modal aktiva berwujud yang dialokasikan atau dibebankan sebagai expense selama periode tertentu. Ada tiga faktor yang harus diperhatikan supaya perhitungan penyusutan dapat dilakukan dengan tepat, yaitu nilai aktiva, nilai residu, dan umur aktiva. Nilai aktiva adalah seluruh biaya yang berhubungan dengan pengadaan aktiva tersebut. Nilai residu adalah perkiraan nilai sisa dari aktiva, apabila aktiva tersebutsudah tidak digunakan lagi. Umur aktiva merupakan perkiraan umur ekonomis atau umur pelayanan dari aktiva tetap tersebut.

Metode penyusutan yang sering digunakan untuk menentukan biaya penyusutan yang dibebankan adalah metode garis lurus (Metode Straight Line). Rumus untuk menghitung penyusutan tahunan dengan metode straight line adalah sebagai berikut (Manurung, 2011:94):

Penyusutan/tahun =

untuk usaha yang sejenis dengan cara membandingkan dengan rata-rata industri atau target yang telah ditentukan (Kasmir dan Jakfar, 2012).

Ada berbagai macam kriteria yang bisa digunakan untuk penilaian kelayakan investasi, namun umumnya yang sering digunakan ada tiga kriteria, yaitu:

a. Payback Period Method (PP)

Menurut Adisaputo dan Anggarini (2011:331), metode Payback Period mengukur lamanya waktu yang diperlukan untuk memperoleh kembali modal suatu proyek, atau dengan kata lain menunjukkan lamanya waktu dimana arus kas masuk kumulatif sama dengan arus kas keluar kumulatif. Menurut Halim (2015:126) rumus Payback Period jika cash flow per tahun jumlahnya berbeda adalah:

Payback Period = 1 tahun

a = jumlah original investment

b = jumlah kumulatif cash flow pada tahun ke n c = jumlah kumulatif cash flow pada tahun ke n+1

Rumus Payback Period jika cash flow per tahun jumlahnya sama adalah:

Original Investment disebut juga nilai investasi, initial investment, atau capital outlay, ketentuan yang berhubungan dengan original investment adalah:

1) Proyek investasi pada assets baru, nilai investasinya sebesar harga perolehan, yaitu sebesar seluruh pengeluaran uang untuk memperolehnya sampai dengan proyek tersebut siap dioperasikan. 2) Proyek investasi penggantian asset, nilai investasinya dihitung

sebagai berikut:

Harga perolehan asset baru xxxx

Harga jual asset lama xxxx (-)

Pajak yang dibayar/dihemat*) xxxx(+/-)

Nilai investasi xxxx

*) Pajak akan menjadi positif (dibayar) jika hasil penjualan asset lama memperoleh keuntungan, sebaliknya pajak akan menjadi negatif (dihemat) jika hasil penjualan asset lama menderita kerugian.

ditimbulkan.

Payback lebih menekankan pada cepat tidaknya modal proyek dapat kembali, maka sebenarnya payback lebih memberikan gambaran mengenai keadaan likuiditas suatu proyek bukannya profitabilitas proyek tersebut (Adisaputo dan Anggarini (2011:331)). Manfaat payback dapat digunakan untuk: (Adisaputo dan Anggarini (2011:332))

1) Menunjukkan proyek-proyek yang memerlukan waktu lama untuk dapat mengembalikan modal.

2) Sederhana dan mudah dimengerti.

3) Mengukur likuiditas suatu proyek jika keadaan likuiditas merupakan faktor penting bagi perusahaan.

4) Sesuai untuk proyek dengan tingkat ketidakpastian dan risiko diluar kontrol yang tinggi.

5) Keadaan dimana tingkat bunga sangat tinggi sehingga faktor kembali modal (capital recovery) menjadi sangat penting.

6) Proyek yang tergantung pada perubahan model, teknologi, citarasa, dan sebagainya.

Kelemahan payback menurut Adisaputo dan Anggarini (2011:331) : 1) Tidak melihat arus kas masuk yang terjadi diluar periode payback

2) Tidak memperhatikan adanya time value of money dan cost of fund. Kelemahan ini dapat dihindari dengan mendiskontokan arus kas tahunan kembali ke nilai sekarang. Teknik ini disebut dengan discounted payback. Jadi teknik ini menunjukkan lamanya waktu yang diperlukan agar nilai sekarang arus kas kumulatif mencapai nol.

3) Tidak membedakan proyek dengan kebutuhan investasi yang berbeda.

Menurut Sartono (2010:194) untuk menentukan apakah proyek layak dilaksanakan atau tidak, maka pertama harus ditentukan terlebih dahulu payback maksimum yang diisyaratkan. Apabila ternyata payback periodnya lebih pendek dari pada payback period maksimum maka proyek tersebut layak dan sebaliknya jika lebih lama dari pada payback period maksimum maka tidak layak.

2. Net Present Value Method (NPV)

Menurut Abdul (2003:136) Net Present Value (nilai sekarang bersih) merupakan metode yang dipakai untuk menilai usulan proyek investasi yang mempertimbangkan nilai waktu dari uang, sehingga cash flow yang dipakai adalah cash flow yang telah didiskontokan atas dasar cost of capital perusahaan/interest rate/required rate of return yang diinginkan. Menurut Halim (2015:129) rumus NPV sebagai berikut:

NPV = OI penting sehubungan dengan adanya kebutuhan dana guna membiayai investasi yang dilakukan. Tingkat bunga atau discount rate yang tepat inilah yang dikenal dengan istilah Cost of Capital. Cost of capital adalah biaya riil yang harus dikeluarkan karena menggunakan dana yang dibutuhkan untuk modal, terutama untuk kebutuhan aktiva tetap.

dimasa yang akan datang (future value) supaya menjadi nilai sekarang (present value), cara menentukan discount factor selain menggunakan tabel A2, discount factor (DF) dapat dihitung dengan rumus:

Tahun 1 =

Kriteria yang digunakan dalam pengambilan keputusan usul investasi adalah (Halim 2009:37):

a. Jika usul investasi menghasilkan NPV positif atau sama dengan nol, maka usul investasi tersebut layak diterima.

b. Jika usul investasi menghasilkan NPV negatif, maka usul investasi tersebut tersebut layak ditolak.

c. Jika usul investasi lebih dari satu dan bersifat mutually exclusive (saling meniadakan), maka yang layak diterima adalah usul investasi yang menghasilkan NPV positif paling besar.

3. Analisis Break Even

a. Menurut Halim (2009: 137), “Analisis break even adalah suatu teknik analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan, dan volume kegiatan yang terjadi di

suatu perusahaan”. Sementara yang dimaksud dengan break even

cost, dengan demikian dalam kondisi break even perusahaan tidak memperoleh keuntungan dan tidak pula menderita kerugian.

Rumus Break Even (BE) sebagai berikut: (Halim, 2009: 138)

Hasil perhitungan menunjukkan bahwa perusahaan tidak menderita kerugian namun juga belum memperoleh keuntungan, karena semua penerimaan akan habis untuk menutup biaya variabel dan biaya tetap yang ditanggung perusahaan. Menurut Halim (2009) agar rumus tersebut bisa diterapkan, maka harus memenuhi asumsi-asumsi sebagai berikut: a. Semua biaya yang ditanggung perusahaan harus dapat dipisahkan

menjadi biaya tetap dan biaya variabel.

b. Biaya tetap adalah biaya yang tidak terpengaruh oleh aktivitas perusahaan. Biaya ini secara total tidak mengalami perubahan meskipun ada perubahan volume produksi.

c. Biaya variabel adalah biaya yang besarnya berubah-ubah sesuai dengan aktivitas perusahaan. Biaya ini secara total akan berubah sesuai dengan volume produksi.

pada periode tertentu dianggap kembali melalui penerimaan periode tersebut.

e. Perusahaan hanya memproduksi dan menjual satu jenis barang. Jika lebih dari satu jenis, maka perhitungan BE dilakukan satu persatu secara terpisah, dan komposisi produk yang terjual tidak berubah. f. Selama dilakukan analisis tidak terjadi perubahan dalam harga jual,

biaya tetap, dan biaya variabel.

g. Total revenue dan total cost mempunyai fungsi linier terhadap volume produksi.

h. Tingkat efisiensi dan produktivitas tidak berubah.

Jadi metode Break Even dalam analisis kelayakan investasi dapat membantu manajemen dalam mengambil keputusan antara lain tentang (Halim, 2009):

a. Jumlah penjualan minimal yang harus dpertahankan agar perusahaan tidak rugi.

b. Jumlah penjualan yang harus dicapai untuk memperoleh laba tertentu.

c. Sampai seberapa besar omset penjualan boleh turun agar perusahaan tidak rugi.

Menurut Oktaviyani (2013), penarikan kesimpulan dengan metode BEP dilakukan dengan cara mengestimasi jumlah permintaan selama umur ekonomis dan dibandingkan dengan hasil perhitungan BEP selama umur ekonomis. Jika jumlah permintaan yang diramalkan pada tahun tertentu lebih kecil dari hasil perhitungan BEP maka investasi tidak layak dilakukan, sebaliknya jika jumlah permintaan yang diramalkan pada tahun tertentu lebih besar dari perhitungan BEP maka investasi layak dilakukan.

E. Penelitian Terdahulu

Telah banyak penelitian terdahulu yang sudah meneliti mengenai analisis kelayakan investasi, ada yang mendapat kesimpulan bahwa investasi layak dilaksanakan ada juga penelitian yang mendapat kesimpulan bahwa investasi tidak layak dilaksanakan atau ditolak, berikut adalah review mengenai penelitian terdahulu.

perhitungan NPV (Net Present Value) dengan metode perhitungan alat berat yang menggunakan program excel menghasilkan angka negatif yang mengartikan bahwa alat ini tidak layak/merugikan untuk diinvestasi. Selisih nilai yang didapatkan pada dua metode tersebut membuktikan bahwa setiap perusahaan memiliki teknik menghitung masing-masing yang berbeda satu sama lain.

Frins (2015) melakukan Studi Kelayakan Investasi Pengadaan Peralatan PT Pelabuhan Indonesia IV (Persero) di Makassar. Dilihat dari aspek pasar dan operasional investasi tersebut sangat dibutuhkan, tetapi ditinjau dari aspek keuangan investasi tidak layak dilakukan dibuktikan dengan hasil perhitungan NPV negatif atau lebih kecil daripada nol dan Profitability Index sebesar 0,90 lebih kecil dari 1 menunjukkan bahwa investasi tidak layak dilakukan.

Putu (2009) melakukan Studi Kelayakan Investasi Bisnis Properti (Studi Kasus: Ciater Riung Rangga). Berdasarkan hasil penelitian proyek, maka dapat ditarik kesimpulan NPV yang diperoleh adalah NPV positif, hal ini menunjukkan bahwa proyek ini layak untuk dijalankan. IRR yang diperoleh adalah IRR > Discount Rate, hal ini menunjukkan proyek ini layak untuk dijalankan. MIRR > Cost of Capital berarti dapat diinvestasikan kembali. Dengan demikian proyek Ciater Riung Rangga ini layak untuk dijalankan dan menginvestasikan dana pada proyek ini adalah menguntungkan dan mempunyai prospek yang cukup bagus.

perhitungan, NPV alternatif penggantian mesin freis baru lebih besar dari NPV untuk alternatif penggantian komponen yang rusak. Hal ini dapat disimpulkan bahwa alternatif penggantian mesin frais baru lebih menarik karena NPVA > NPVB. Perhitungan payback period Pada alternatif penggantian mesin frais baru didapatkan 2 tahun 1 bulan sedangkan alternatif penggantian komponen rusak ialah 1 tahun 4 bulan Dapat disimpulkan bahwa alternatif penggantian komponen yang rusak lebih menarik dibandingkan alternatif penggantian mesin frais baru karena tingkat pengembalian biaya awalnya lebih cepat.

Fitri (2014) melakukan penelitian analisis kelayakan investasi Rencana Penambahan Aktiva Tetap dengan Menggunakan Teknik Capital Budgeting. Hasil perhitungan ARR diperoleh angka sebesar 83,59%, hal ini menunjukkan bahwa usulan investasi dapat diterima dan layak untuk dilaksanakan karena dengan menggunakan asumsi bahwa cost of capital yang diinginkan perusaahaan sebesar 12,16%. Hasil analisis payback period, diketahui bahwa investasi diperkirakan akan kembali dalam jangka waktu 2 tahun 4 bulan 15 hari, hal ini berarti investasi layak dilaksanakan karena umur tersebut lebih pendek dari umur investasi 7 tahun, NPV yang sudah dihitung dengan discount factor sebesar 12,16% menghasilkan NPV dengan angka positif, hal ini berarti usulan investasi dapat diterima dan layak untuk dilaksanakan karena NPV > 0.

kelayakan proyek dari aspek keuangan bahwa proyek pembangunan PLTU Indramayu PT PLN (Persero) layak untuk dijalankan dengan pertimbangan bahwa : NPV bernilai positif yang berarti bahwa proyek ini layak untuk dijalankan, IRR sebesar 9,03% dimana lebih besar daripada WACC 5,6% menandakan bahwa pembangunan proyek ini memenuhi harapan yang diinginkan oleh PT PLN (Persero) dan layak untuk dijalankan, DPP 14 tahun dan 7 bulan menunjukkan periode pengembalian nilai investasi oleh PT PLN (Persero) untuk membangun PLTU Indramayu lebih kecil jika dibandingkan dengan nilai ekonomis dari aset-aset perusahaan diluar tanah yaitu 25 tahun, maka proyek ini layak untuk dijalankan. Berdasarkan perhitungan didapatkan nilai PI sebesar sebesar 2,9 hal ini menandakan bahwa proyek ini layak dijalankan, karena nilai PI lebih dari 1.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini akan dilakukan dengan menggunakan studi kasus, dimana peneliti dapat melakukan penelitian secara langsung mengenai suatu obyek tentang kelayakan investasi pengadaan alat hemodialisis di rumah sakit.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian di Rumah Sakit Panti Waluyo YAKKUM Surakarta

2. Penelitian akan dilakukan di klinik hemodialisis Rumah Sakit Panti Waluyo YAKKUM Surakarta

3. Penelitian akan dilakukan pada bulan Desember 2016 sampai dengan Januari 2017

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah narasumber dari penelitian yang akan menerangkan tentang obyek dari penelitian. Adapun subyek penelitian ini adalah:

2. Obyek Penelitian

Obyek penelitian merupakan sasaran yang menjadi obyek dalam penelitian ini. Obyek dalam penelitian ini adalah:

a) Gambaran umum perusahaan

b) Jumlah kunjungan pasien hemodialisis/cuci darah c) Laporan keuangan rumah sakit

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Observasi, merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya.

2. Studi dokumenter, yaitu menelaah dan memperoleh informasi melalui buku-buku, publikasi, laporan, serta dokumen-dokumen perusahaan yang ada kaitannya dengan penelitian.

E. Teknik Analisa Data

Langkah-langkah untuk melakukan analisis kelayakan investasi pengadaan 4 alat hemodialisis di rumah sakit Panti Waluyo dari aspek keuangan yaitu:

1. Mengumpulkan Data

Mengumpulkan data tentang jumlah pasien hemodialisis di Rumah Sakit Panti Waluyo, jumlah ini yang akan digunakan untuk melihat jumlah pendapatan di unit hemodialisis Rumah Sakit Panti Waluyo. Kemudian mengumpulkan data seluruh beban pada unit hemodialisis Rumah Sakit Panti Waluyo. Setelah data pendapatan dan beban dikumpulkan peniti juga akan mengumpulkan data laporan laba rugi unit hemodialisis di Rumah Sakit Panti Waluyo Surakarta, dari laporan laba rugi ini akan digunakan sebagai dasar untuk membuat estimasi pendapatan dan biaya selama umur ekonomis alat hemodialisis.

2. Mengestimasi pendapatan dan biaya selama umur ekonomis alat hemodialisis dengan menggunakan trend bulanan.

3. Mengestimasi cash flow (aliran kas bersih) untuk setiap tahun selama umur ekonomis alat hemodialisis dengan menggunakan trend bulanan.

5. Menghitung penilaian kelayakan investasi pengadaan alat hemodialisis dengan menggunakan metode Break Even Point (BEP)

a. Menghitung biaya tetap dan biaya variabel selama umur ekonomis alat hemodialisis.

b. Menghitung pendapatan untuk pelayanan cuci darah selama umur ekonomis alat hemodialisis.

c. Menghitung kelayakan investasi dengan metode BEP. 6. Menarik Kesimpulan

Penarikan kesimpulan dilakukan dengan melihat hasil dari perhitungan analisis kelayakan investasi dari aspek keuangan dengan 3 metode/kriteria perhitungan.

a. Menarik kesimpulan dari hasil perhitungan NPV (Net Present Value) 1) Jika usul investasi menghasilkan NPV positif atau sama dengan nol,

maka usul investasi tersebut layak dilaksanakan.

2) Jika usul investasi menghasilkan NPV negatif, maka usul investasi tersebut tersebut layak ditolak.

b. Menarik kesimpulan dari hasil perhitungan Payback Period (PP)

layak dan sebaliknya jika lebih lama dari pada payback period maksimum maka tidak layak.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Rumah Sakit Panti Waluyo Surakarta

Rumah Sakit Panti Waluyo merupakan satu-satunya rumah sakit Kristen di wilayah Eks. Karisidenan Surakarta yang meliputi kota Surakarta, Kabupaten Karanganyar, Kabupaten Sukoharjo, Kabupaten Klaten dan Kabupaten Sragen.

Rumah Sakit Panti Waluyo dirintis pertama kali tanggal 1 September 1937 oleh para bidan dan perawat yang tergabung dalam Persatuan Vroedvrouwen, sakit Zending Jebres Surakarta. Pada penjajahan Jepang dan masa Indonesia

merdeka, dilanjutkan dengan nama Penghimpunan Pengobatan Kristen “Panti

Waluyo”. Pada tanggal 1 Januari 1955 menjadi RB. Panti Waluyo dengan

kapasitas 25 tempat tidur. Pada tanggal 1 Februari 1950 berdirilah “Jajasan

Rumah Sakit Kristen di Djawa Tengah” disingkat JRSK DJATENG. Yayasan ini didirikan oleh Sinode Gereja Kristen Jawa (GKJ) bersama dengan Sinode Gereja Kristen Indonesia Jawa Tengah. (GKI Jateng) sebagai organisasi yang menghimpun badan-badan pelayanan kesehatan Kristen yang sudah ada termasuk RB Panti Waluyo Surakarta.

“Sehat” oleh organisasi kesehatan sedunia (WHO), maka pada tanggal 5

Desember 1964 JRSK Djateng mengubah nama menjadi Yayasan Kristen Untuk Kesehatan Umum, disingkat YAKKUM.

Wilayah pelayanan YAKKUM meliputi daerah Jawa Tengah, DIY, Lampung, dan Sumatera Selatan, serta beberapa daerah lain di wilayah Indonesia Timur. Rumah Sakit Panti Waluyo sesuai dengan misi YAKKUM melakukan pelayanan kesehatan yang mencakup bidang promotif, preventif, dan rehabilitatif.

Sejak tahun 1980, RB. Panti Waluyo telah berkembang menjadi rumah sakit setara tipe D dengan kapasitas tempat tidur 100 tempat tidur, meskipun klasifikasinya tipe D tetapi pelayanan yang sesungguhnya sudah sama dengan rumah sakit tipe C. Rumah Sakit Panti Waluyo didirikan berdasarkan Surat Keputusan Menteri Kesehatan RI NO. YM.02.04.3.5.2132.

B. Identitas Rumah Sakit Panti Waluyo Surakarta

1. Nama Rumah Sakit : RS. Panti Waluyo

2. Pemilik : Yayasan

3. Alamat : Jl. A. Yani No.1

4. Telepon : 0271-712077, Fax 0271-729125

5. Kelas : C (Madya)

6. Jumlah Tempat Tidur : 150

7. Jumlah Sumber Daya Manusia : 358

Dokter Umum : 12

Dokter Spesialis Ful Timer : 7 Dokter Spesialis Part-Timer : 30

Dokter Gigi : 3

Apoteker : 1

Perawat : 127

Bidan : 16

Farmasi : 14

Nutrisionis : 1

Fisioterapi : 1

Ketrampilan Medis : 13

Sarjana Non-Kesehatan : 6

Lain-lain : 120

8. Dasar Hukum yang dugunakan adalah Surat Keputusan Menteri Kesehatan RI No. YM. 02. 04. 3.5.2132.

C. Visi Rumah Sakit Panti Waluyo Surakarta

Visi RS Panti Waluyo adalah “Menjadi rumah sakit yang mampu

memberikan pelayanan yang prima dan professional berdasarkan kasih”.

D. Misi Rumah Sakit Panti Waluyo Surakarta

Menyelenggarakan pelayanan kesehatan yang holistic secara terpadu, berkualitas, dan professional.

E. Tujuan Rumah Sakit Panti Waluyo Surakarta

1. Mewujudkan kasih Allah melalui pelayanan kesehatan yang berkualitas dan terjangkau bagi semua yang memerlukannya.

2. Mampu mendukung program Pemerintah dalam bidang kesehatan. 3. Menciptakan iklim kerja yang memanusiakan setiap karyawan.nya

4. Mengusahakan cara-cara kerja yang mengacu kepada pelestarian lingkungan.

F. Fasilitas Penunjang Pelayanan Rumah Sakit Panti Waluyo Surakarta

1. Instalasi Gawat Darurat

2. Instalasi Rawat Inap Anak dan Dewasa

RS. Panti Waluyo menyediakan fasilitas rawat inap yang terdiri dari ruang Anggrek, Aster, Bakung, Bougenville, Cattleya, Cempaka, dan Dahlia dengan klasifikasi: Super VIP, VVIP, VIP, Kelas I, II, III. Rawat inap super VIP memberikan pelayanan dengan kenyamanan bertaraf hotel dan tersedia pula klasifikasi bagi pasien Askes Gakin dan ruang isolasi bagi pasien yang membutuhkan.

3. Instalasi Rawat Jalan

Poliklinik dokter yang menyediakan konsultasi bagi pasien secara regular. Didukung oleh tenaga dokter spesialis dan dokter umum sesuai dengan ahlinya.

4. Layanan Parkway Health

RS. Panti Waluyo telah bekerjasama dengan Parkway Health ke tiga Rumah Sakit terkemuka di Singapura: Gleneagles Hospital, Mout Elisabeth Hospital, dan East Shore Hospital.

5. Instalasi Radiologi CT Scan a) USG Abdomen

f) USG Prostat g) Echocardiografi 6. Ruang Operasi 7. Klinik Gigi

8. Medical Check Up 9. Unit Hemodialisis

G. Unit Hemodialisis

Rumah Sakit Panti Waluyo Surakarta menyediakan Pelayanan Hemodialisa baik untuk pasien rawat inap maupun rawat jalan yang didukung oleh Tim Hemodialisa yang terdiri dari Dokter Spesialis Penyakit Dalam Bagian Nefrologist, serta didukung peralatan dan mesin hemodialisis yang canggih. Pelayanan Hemodialisa di Rumah Sakit Panti Waluyo Surakarta diselenggarakan setiap hari Senin - Sabtu pukul 07.00-14.00, emergency Hemodialisa 24 jam (on call)

Penyelenggaraan pelayanan hemodialisis di Rumah Sakit Panti Waluyo baru dilakukan pada tahun 2015 yang awalnya memiliki 4 alat hemodialisis, dan secara bertahap pada tahun 2016 bertambah hingga sekarang sudah memiliki 8 alat hemodialisis. Seiring dengan berkembangnya pelayanan kesehatan menuntut manajemen Rumah Sakit untuk mengadakan kembali 4 alat hemodialisis yang baru, hal ini disebabkan karena jumlah pasien cuci darah yang semakin meningkat tetapi tidak semua pasien terlayani kebutuhan cuci darah karena keterbatasan unit mesin dialisis. Untuk itu pihak manajemen rumah sakit perlu mengambil peluang tersebut untuk mengadakan kembali 4 unit mesin hemodialisis yang baru untuk meningkatkan pendapatan rumah sakit dan menunjang pelayanan menjadi lebih baik lagi.

masing-masing sepakat untuk melakukan suatu usaha bersama dengan menggunakan aset dan atau hak usaha yang dimiliki dan secara bersama menanggung risiko usaha tersebut.

PT. Sinar Roda Utama adalah perusahaan yang bergerak dalam bidang distribusi alat-alat kesehatan yang telah memiliki pengalaman lebih dari 25 tahun, diantaranya dalam pelayanan tindakan hemodialisa dan juga sebagai mitra dari PT. Askes Indonesia, Pasien Jamkesmas maupun Pasien Umum di Rumah Sakit.

Dalam perjalanannya selama lebih dari 25 tahun, PT. Sinar Roda Utama selalu fokus untuk mendukung program pemerintah dalam usaha peningkatan kesehatan masyarakat melalui jasa pelayanan, dengan menjunjung tinggi kualitas produk dan bermitra dengan perusahaan kelas dunia pembuat produk alat kesehatan yang mempunyai reputasi internasional dalam hal produksi alat-alat kesehatan seperti NIPRO Corporation, Toray, PDC, maupun produksi cairan dialisat dari Aquettant Laboretoire yang berpengalaman dan profesional.

PT. Sinar Roda Utama menjalin hubungan kerjasama dengan ratusan Rumah Sakit yang melayani pasien ASKES dan Jamkesmas serta swasta untuk memberikan pelayanan cuci darah kepada pasien penderita gagal ginjal di seluruh Indonesia.

Mesin SURDIAL 55 adalah mesin cuci darah yang mudah digunakan, menawarkan pasien gagal ginjal peningkatan pada kenyamanan dan kualitas hidup. Ini adalah mesin efisien yang menggabungkan teknologi NIPRO yang sudah dikenal dengan fitur canggih baru untuk tindakan cuci darah yang lebih baik. Dilengkapi dengan LCD warna dengan layar sentuh, mesin ini mudah untuk dioperasikan. Display yang jelas dan dapat diputar memberikan gambaran yang baik mengenai tindakan yang sedang dilakukan.

keadaan baik, memiliki performa yang optimal dan dapat selalu diandalkan. PT. Sinar Roda Utama juga melayani pemeliharaan produk instrumen NIPRO lainnya seperti syringe pump dan infusion pump.

Tim Teknisi PT. Sinar Roda Utama telah terlatih dan berpengalaman di bidangnya. Setiap teknisi secara rutin mengiuti pelatihan yang dibina oleh tenaga ahli dari NIPRO sehingga mampu memberikan servis yang cepat, tepat dan profesional kepada setiap pelanggan PT. Sinar Roda Utama.

PT. Sinar Roda Utama memiliki Customer Call Service (CCS) yang berlokasi di setiap cabang di seluruh Indonesia, yang siap melayani klien 24 jam sehari, 7 hari seminggu, dan mampu memberikan respon dalam 1x24 jam setelah laporan diterima.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data sekunder yang didapatkan dari Rumah Sakit Panti Waluyo yang terdiri dari, data pasien hemodialisis baik pasien rawat jalan maupun rawat inap yang terdapat pada tabel 1, data beban pada unit hemodialisis Rumah Sakit Panti Waluyo pada tabel 2, dan laporan laba rugi unit hemodialisis yang terdapat pada tabel 3. Data yang akan digunakan dalam penelitian ini adalah data masa lalu yaitu data tahun 2016, peneliti hanya bisa menggunakan data pada tahun 2016 saja karena pelayanan hemodialisis di Rumah Sakit Panti Waluyo baru saja dilakukan pada tahun 2015, dan laporan yang bisa dipakai adalah tahun 2016.

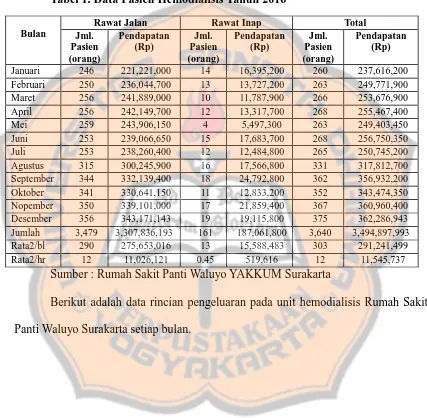

Data berikut menunjukkan bahwa jumlah pasien hemodialisis rata-rata per bulan adalah 303 pasien dan per hari 12 pasien.

Tabel 1. Data Pasien Hemodialisis Tahun 2016

Sumber : Rumah Sakit Panti Waluyo YAKKUM Surakarta

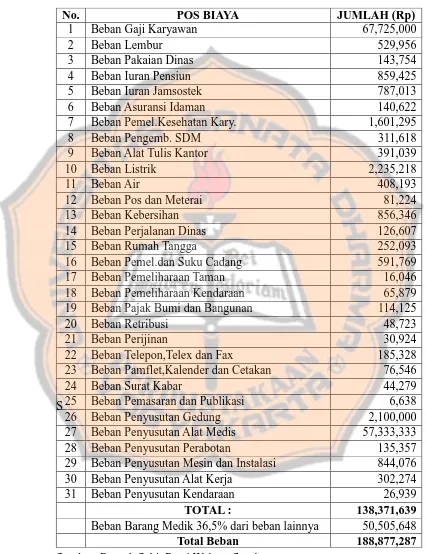

Berikut adalah data rincian pengeluaran pada unit hemodialisis Rumah Sakit Panti Waluyo Surakarta setiap bulan.

Bulan

Rawat Jalan Rawat Inap Total

Tabel 2. Data Beban Unit Hemodialisis Per Bulan

S

Sumber: Rumah Sakit Panti Waluyo Surakarta.

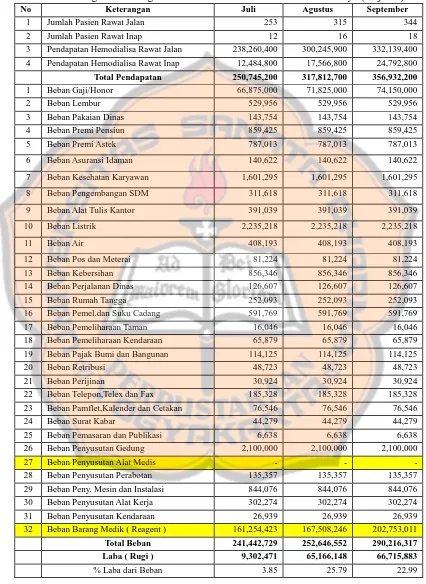

Tabel 3.Perhitungan Laba Rugi Unit Hemodialisa Rumah Sakit Panti Waluyo

No Keterangan Januari Februari Maret

Tabel 3. Perhitungan Laba Rugi Unit Hemodialisa Rumah Sakit Panti Waluyo (lanjutan) No Keterangan Juli Agustus September

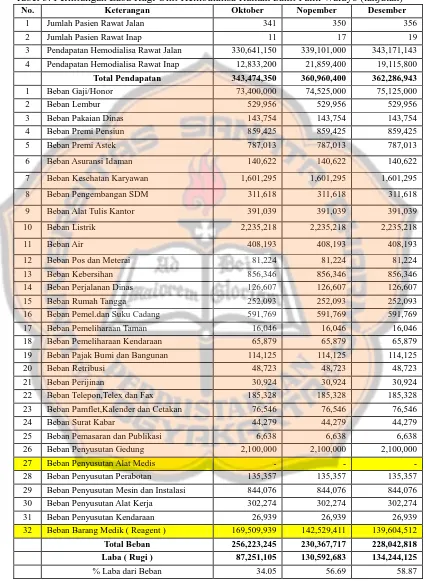

Tabel 3. Perhitungan Laba Rugi Unit Hemodialisa Rumah Sakit Panti Waluyo (lanjutan) No. Keterangan Oktober Nopember Desember

1 Jumlah Pasien Rawat Jalan 341 350 356

2 Jumlah Pasien Rawat Inap 11 17 19

Tabel 3. Perhitungan Laba Rugi Unit Hemodialisa Rumah Sakit Panti Waluyo (lanjutan)

No. Keterangan 1 Tahun (Rp)

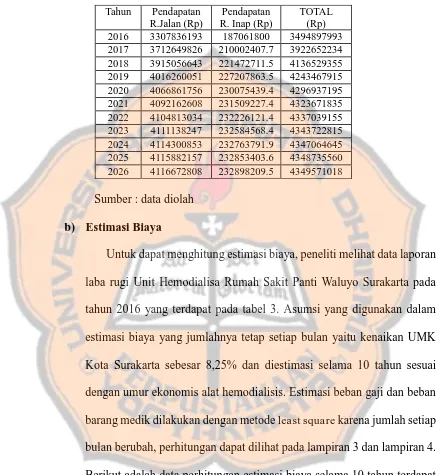

1 Pendapatan Hemodialisa Rawat Jalan 3,307,836,193 2 Pendapatan Hemodialisa Rawat Inap 187,061,800 Total Pendapatan 3,494,897,993

29 Beban Penyusutan Mesin dan Instalasi 10,128,909 30 Beban Penyusutan Alat Kerja 3,627,289

2. Estimasi Pendapatan dan Biaya Selama Umur Ekonomis Alat

Hemodialisis

a) Estimasi Pendapatan

Tabel 4. Estimasi Pendapatan Unit Hemodialisa

Sumber : data diolah

b) Estimasi Biaya

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp)

No Keterangan Tahun 2016 Tahun 2017

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp) (lanjutan)

No Keterangan Tahun 2018 Tahun 2019

1 Beban Gaji Karyawan 882095192.3 889611058 2 Beban Lembur 7452072.552 8066868.537 3 Beban Pakaian Dinas 2021414.997 2188181.734 4 Beban Iuran Pensiun 12084950.35 13081958.75 5 Beban Iuran Jamsostek 11066723.37 11979728.05 6 Beban Asuransi Idaman 1977385.549 2140519.857 7 Beban Pemel.Kesehatan Kary. 22516889.87 24374533.28 8 Beban Pengemb. SDM 4381872.212 4743376.669 9 Beban Alat Tulis Kantor 5498666.846 5952306.861 10 Beban Listrik 31430912.59 34023962.87 11 Beban Air 5739873.788 6213413.375 12 Beban Pos dan Meterai 1142143.147 1236369.956 13 Beban Kebersihan 12041653.28 13035089.68 14 Beban Perjalanan Dinas 1780302.971 1927177.966 15 Beban Rumah Tangga 3544848.664 3837298.679 16 Beban Pemel.dan Suku Cadang 8321268.04 9007772.654 17 Beban Pemeliharaan Taman 225634.8089 244249.6806 18 Beban Pemeliharaan Kendaraan 926373.7746 1002799.611 19 Beban Pajak Bumi dan Bangunan 1604794.518 1737190.066 20 Beban Retribusi 685126.991 741649.9678 21 Beban Perijinan 434838.5505 470712.7309 22 Beban Telepon,Telex dan Fax 2606025.62 2821022.733 23 Beban Pamflet,Kalender dan Cetakan 1076364.975 1165165.085 24 Beban Surat Kabar 622634.5637 674001.9152 25 Beban Pemasaran dan Publikasi 93344.91407 101045.8695 26 Beban Penyusutan Gedung 29529517.5 31965702.69 27 Beban Penyusutan Alat Medis 0 0 28 Beban Penyusutan Perabotan 1903342.628 2060368.394 29 Beban Penyusutan Mesin dan Instalasi 11869118.87 12848321.18 30 Beban Penyusutan Alat Kerja 4250479.921 4601144.514 31 Beban Penyusutan Kendaraan 378800.432 410051.4676 32 Beban Barang Medik ( Reagent ) 2032939501 2085624731

Total Beban 3,102,242,070 3,177,887,774

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp) (lanjutan)

Keterangan Tahun 2020 Tahun 2021

Beban Gaji Karyawan 893368990 895247957 Beban Lembur 8732385.192 9452806.97 Beban Pakaian Dinas 2368706.727 2564125.032 Beban Iuran Pensiun 14161220.35 15329521.03 Beban Iuran Jamsostek 12968055.61 14037920.2 Beban Asuransi Idaman 2317112.745 2508274.547 Beban Pemel.Kesehatan Kary. 26385432.28 28562230.44 Beban Pengemb. SDM 5134705.245 5558318.427 Beban Alat Tulis Kantor 6443372.177 6974950.381 Beban Listrik 36830939.81 39869492.35 Beban Air 6726019.979 7280916.627 Beban Pos dan Meterai 1338370.478 1448786.042 Beban Kebersihan 14110484.57 15274599.55 Beban Perjalanan Dinas 2086170.149 2258279.186 Beban Rumah Tangga 4153875.82 4496570.575 Beban Pemel.dan Suku Cadang 9750913.898 10555364.29 Beban Pemeliharaan Taman 264400.2792 286213.3023 Beban Pemeliharaan Kendaraan 1085530.579 1175086.852 Beban Pajak Bumi dan Bangunan 1880508.247 2035650.177 Beban Retribusi 802836.0901 869070.0676 Beban Perijinan 509546.5312 551584.12 Beban Telepon,Telex dan Fax 3053757.109 3305692.07 Beban Pamflet,Kalender dan Cetakan 1261291.204 1365347.729 Beban Surat Kabar 729607.0732 789799.6568 Beban Pemasaran dan Publikasi 109382.1537 118406.1814 Beban Penyusutan Gedung 34602873.17 37457610.2 Beban Penyusutan Alat Medis 0 0 Beban Penyusutan Perabotan 2230348.787 2414352.562 Beban Penyusutan Mesin dan Instalasi 13908307.68 15055743.06 Beban Penyusutan Alat Kerja 4980738.937 5391649.899 Beban Penyusutan Kendaraan 443880.7137 480500.8726 Beban Barang Medik ( Reagent ) 2111967347 2125138654

Total Beban 3,224,707,111 3,257,855,473

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp) (lanjutan)

No Keterangan Tahun 2022 Tahun 2023

1 Beban Gaji Karyawan 896187440 896657181 2 Beban Lembur 10232663.54 11076858.29 3 Beban Pakaian Dinas 2775665.348 3004657.739 4 Beban Iuran Pensiun 16594206.51 17963228.55 5 Beban Iuran Jamsostek 15196048.62 16449722.63 6 Beban Asuransi Idaman 2715207.197 2939211.79 7 Beban Pemel.Kesehatan Kary. 30918614.45 33469400.15 8 Beban Pengemb. SDM 6016879.698 6513272.273 9 Beban Alat Tulis Kantor 7550383.788 8173290.45 10 Beban Listrik 43158725.46 46719320.31 11 Beban Air 7881592.249 8531823.609 12 Beban Pos dan Meterai 1568310.89 1697696.539 13 Beban Kebersihan 16534754.01 17898871.22 14 Beban Perjalanan Dinas 2444587.219 2646265.664 15 Beban Rumah Tangga 4867537.647 5269109.503 16 Beban Pemel.dan Suku Cadang 11426181.85 12368841.85 17 Beban Pemeliharaan Taman 309825.8997 335386.5364 18 Beban Pemeliharaan Kendaraan 1272031.517 1376974.117 19 Beban Pajak Bumi dan Bangunan 2203591.317 2385387.6 20 Beban Retribusi 940768.3481 1018381.737 21 Beban Perijinan 597089.8099 646349.7192 22 Beban Telepon,Telex dan Fax 3578411.666 3873630.629 23 Beban Pamflet,Kalender dan Cetakan 1477988.916 1599923.002 24 Beban Surat Kabar 854958.1284 925492.174 25 Beban Pemasaran dan Publikasi 128174.6914 138749.1034 26 Beban Penyusutan Gedung 40547863.04 43893061.74 27 Beban Penyusutan Alat Medis 0 0 28 Beban Penyusutan Perabotan 2613536.648 2829153.422 29 Beban Penyusutan Mesin dan Instalasi 16297841.86 17642413.82 30 Beban Penyusutan Alat Kerja 5836461.016 6317969.049 31 Beban Penyusutan Kendaraan 520142.1946 563053.9256 32 Beban Barang Medik ( Reagent ) 2131724308 2135017135

Total Beban 3,284,971,791 3,309,941,813

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp) (lanjutan)

No Keterangan Tahun 2024 Tahun 2025

1 Beban Gaji Karyawan 896892052 897009488 2 Beban Lembur 11990699.1 12979931.77 3 Beban Pakaian Dinas 3252542.002 3520876.717 4 Beban Iuran Pensiun 19445194.91 21049423.49 5 Beban Iuran Jamsostek 17806824.74 19275887.79 6 Beban Asuransi Idaman 3181696.763 3444186.746 7 Beban Pemel.Kesehatan Kary. 36230625.66 39219652.28 8 Beban Pengemb. SDM 7050617.235 7632293.157 9 Beban Alat Tulis Kantor 8847586.912 9577512.832 10 Beban Listrik 50573664.24 54745991.54 11 Beban Air 9235699.057 9997644.229 12 Beban Pos dan Meterai 1837756.503 1989371.415 13 Beban Kebersihan 19375528.1 20974009.16 14 Beban Perjalanan Dinas 2864582.582 3100910.645 15 Beban Rumah Tangga 5703811.037 6174375.448 16 Beban Pemel.dan Suku Cadang 13389271.3 14493886.19 17 Beban Pemeliharaan Taman 363055.9257 393008.0396 18 Beban Pemeliharaan Kendaraan 1490574.482 1613546.876 19 Beban Pajak Bumi dan Bangunan 2582182.077 2795212.099 20 Beban Retribusi 1102398.23 1193346.084 21 Beban Perijinan 699673.5711 757396.6407 22 Beban Telepon,Telex dan Fax 4193205.156 4539144.581 23 Beban Pamflet,Kalender dan Cetakan 1731916.65 1874799.773 24 Beban Surat Kabar 1001845.278 1084497.514 25 Beban Pemasaran dan Publikasi 150195.9044 162587.0665 26 Beban Penyusutan Gedung 47514239.34 51434164.08 27 Beban Penyusutan Alat Medis 0 0 28 Beban Penyusutan Perabotan 3062558.579 3315219.662 29 Beban Penyusutan Mesin dan Instalasi 19097912.96 20673490.77 30 Beban Penyusutan Alat Kerja 6839201.496 7403435.619 31 Beban Penyusutan Kendaraan 609505.8745 659790.1091 32 Beban Barang Medik ( Reagent ) 2136663548 2137486755

Total Beban 3,334,780,166 3,360,571,835

Tabel 5. Estimasi Biaya Unit Hemodialisa (Rp) (lanjutan)

No Keterangan Tahun 2026

1 Beban Gaji Karyawan 897068205 2 Beban Lembur 14050776.14 3 Beban Pakaian Dinas 3811349.047 4 Beban Iuran Pensiun 22786000.93 5 Beban Iuran Jamsostek 20866148.53 6 Beban Asuransi Idaman 3728332.153 7 Beban Pemel.Kesehatan Kary. 42455273.59 8 Beban Pengemb. SDM 8261957.343 9 Beban Alat Tulis Kantor 10367657.64 10 Beban Listrik 59262535.84

11 Beban Air 10822449.88

12 Beban Pos dan Meterai 2153494.557 13 Beban Kebersihan 22704364.92 14 Beban Perjalanan Dinas 3356735.773 15 Beban Rumah Tangga 6683761.422 16 Beban Pemel.dan Suku Cadang 15689631.8 17 Beban Pemeliharaan Taman 425431.2028 18 Beban Pemeliharaan Kendaraan 1746664.494 19 Beban Pajak Bumi dan Bangunan 3025817.097 20 Beban Retribusi 1291797.136 21 Beban Perijinan 819881.8635 22 Beban Telepon,Telex dan Fax 4913624.009 23 Beban Pamflet,Kalender dan Cetakan 2029470.755 24 Beban Surat Kabar 1173968.559 25 Beban Pemasaran dan Publikasi 176000.4995 26 Beban Penyusutan Gedung 55677482.62 27 Beban Penyusutan Alat Medis 0 28 Beban Penyusutan Perabotan 3588725.284 29 Beban Penyusutan Mesin dan Instalasi 22379053.76 30 Beban Penyusutan Alat Kerja 8014219.058 31 Beban Penyusutan Kendaraan 714222.7931 32 Beban Barang Medik ( Reagent ) 2137898358

Total Beban 3,387,943,392

Berikut ini adalah rekapitulasi estimasi biaya unit hemodialisis Rumah Sakit Panti Waluyo selama 10 tahun.

Tabel 6. Rekapitulasi Estimasi Biaya Unit Hemodialisis Rumah Sakit Panti Waluyo

Sumber : data diolah

3. Estimasi Cash F low (Aliran Kas) Untuk Setiap Tahun Selama Umur

Ekonomis Alat Hemodialisa

Estimasi aliran kas merupakan selisih antara jumlah uang yang masuk dengan jumlah uang yang dikeluarkan selama usia investasi alat hemodialisa berlangsung. Estimasi cash flow investasi alat hemodialisis selama 10 tahun dapat dilihat pada tabel 7. Untuk memudahkan dalam membaca estimasi aliran kas dibuat ringkasan estimasi aliran kas alat hemodialisis selama 10 tahun yang dapat dilihat pada tabel 8.

Tahun Estimasi Biaya (Rp)

Tabel 7. Estimasi Cash Flow Unit Hemodialisa (Rp)

No. Keterangan Tahun 2016 Tahun 2017

1 Pendapatan Hemodialisa Rawat Jalan 3,307,836,193 3,712,649,826

Total Biaya Penyusutan 40903741 44278299.63