ANALISIS PENGARUH FAKTOR EKONOMI TERHADAP PMA DI J AWA TIMUR

SKRIPSI

Diajukan Oleh : Febrianto Efrat Pasambe

0912010126/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Diajukan oleh : Febrianto Efrat Pasambe

0912010126/FE/EM

Kepada

FAKULTAS EKONOMI

SKRIPSI

ANALISIS PENGARUH FAKTOR EKONOMI TERHADAP PMA DI J AWA TIMUR

Disusun Oleh : Febrianto Efrat Pasambe

0912010126/FE/EM Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ali Maskun, MS Dr. Ali Maskun, MS

NIP. 195405091983031001 NIP. 195405091983031001 Sekertaris

Universitas Pembangunan Nasinal “Veteran” Jawa Timur

berkatnya setiap saat, sehingga penulis dapat menyelesaikan Skripsi dengan judul “ANALISIS PENGARUH FAKTOR EKONOMI TERHADAP PMA (PENANAMAN MODAL ASING) DI JAWA TIMUR”. Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi pada Program S1 Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan yang baik ini, penulis dengan ketulusan dan kerendahan hati ingin menyampaikan rasa terimakasih kepada semua pihak yang telah dengan ikhlas memberikan masukan dan kontribusi berarti dalam proses penyusunan skripsi ini, antara lain :

1. Prof. Dr. Ir Teguh Sudarto,MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM . selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Dr. Ali Maskun, Ms selaku Dosen Pembimbing yang telah banyak

ii

5. Dosen-dosen Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuannya dan segala jasa-jasanya selama perkuliahan.

6. Papa dan Mama tercinta, terimakasih atas segala doa yang dipanjatkan, serta perjuangan dan pengorbanan yang tak pernah dikeluhkan, semoga kesehatan akan selalu mengiringi mereka.

7. Untuk kakak dan adikku terimakasih telah sudi meluangkan waktunya untuk mendengarkan, mendukung dan memberikan semangat.

8. Sahabat-sahabatku yang telah setia menemani, menyayangi, selalu memberikan semangat dan selalu membantu ketika mengalami kesulitan. 9. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang menjadi

bagian dari setiap peristiwa yang penulis alami.

Penulis menyadari bahwa dalam penulisan ini masih terdapat banyak kekurangan. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari berbagai pihak, sehingga dimasa mendatang penulis bisa membuat yang lebih baik dari sekarang.

Semoga skripsi ini bermanfaat bagi semua pihak. Akhir kata, semoga Tuhan selalu bersama kita dan memberikan berkatnya setiap saat. Amin.

Surabaya, 14 Maret 2013

DAFTAR ISI iii

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

ABSTRAKSI xi

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 7

1.3 Tujuan Penelitian 7

1.4 Manfaat Penelitian 8

BAB II TINJ AUAN PUSTAKA

2.1 Hasil-Hasil Penelitian Terdahulu 9

2.2 Landasan Teori 11

2.2.1 Penanaman Modal Asing 11

2.2.1.1 Pengertian PMA 11

2.2.2 Investasi 12

2.2.2.1 Pengertian Investasi 12

2.2.2.2 Fungsi Investasi 12

2.2.3 Inflasi 13

2.2.3.2 Macam-macam Inflasi 14

2.2.3.3 Efek buruk Inflasi 15

2.2.3.4 Pengaruh Inflasi terhadap Investasi 16 2.2.3.5 Inflasi dan perkembangan Ekonomi 17

2.2.4 Tingkat Suku Bunga 18

2.2.4.1 Pengertian Tingkat suku bunga 18 2.2.4.2 Unsur-unsur Tingkat suku bunga 18 2.2.4.3 Keseimbangan Tingkat suku bunga 19 2.2.4.4 Hubungan Tingkat bunga dan Investasi 20

2.2.5 Kurs Valuta Asing 21

2.2.5.1 Pengertian Kurs valuta asing 21 2.2.5.2 Faktor-faktor yang mempengaruhi perubahan

Nilai tukar mata uang 22

2.2.5.3 Sistem Kurs Valuta Asing 23 2.2.5.4 Hubungan Kurs Valuta asing

terhadap Investasi 25

2.2.6 Hubungan Kausalitas antar Variabel 25 2.2.6.1 Pengaruh Inflasi terhadap Penanaman Modal

Asing 26

2.2.6.2 Pengaruh Tingkat suku bunga terhadap

Penanaman Modal Asing 27

2.2.6.3 Pengaruh Kurs Valuta Asing terhadap

3.2 Teknik Penentuan Sampel 31

3.2.1 Populasi 31

3.2.2 Sampel 31

3.3 Teknik Pengumpulan Data 32

3.3.1 Jenis Data 32

3.3.2 Sumber Data 32

3.3.3 Pengumpulan Data 33

3.4 Teknik Analisis dan Uji Hipotesis 33

3.4.1 Tekinik Analisis 33

3.4.2 Uji Hipotesis 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian 39

4.2 Deskripsi Hasil Penelitian 42

4.2.1 Perkembangan Investasi PMA 42

4.2.2 Perkembangan Tingkat Inflasi 43

4.2.3Perkembangan Tingkat Suku Bunga 44 4.2.4 Perkembangan Kurs Valuta Asing 45

4.3 Analisis dan Pengujian Hipotesis 46

4.3.1 Uji Asumsi Klasik 46

b. Heterokedastisitas 47

c. Autokorelasi 47

d. Normalitas 48

4.3.2 Analisis Regresi Linear Berganda 50

4.3.3 Pengujian Hipotesis 51

a. Uji t 51

b. Uji Koefisien Determinasi (R2) 53

4.4 Pembahasan Hasil Penelitian 53

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 56

5.2. Saran 56

DAFTAR PUSTAKA xiii

xi

FEBRIANTO EFRAT PASAMBE

ABSTRAKSI

Tertinggalnya perekonomian Indonesia pada awal orde baru, mendorong pemerintah untuk mencari sumber pembiayaan pembangunan, salah satunya dengan investasi asing . Investasi asing bagi Indonesia merupakan salah satu sumber pembiayaan pembangunan yang diperoleh dari luar negeri dapat berupa pinjaman dan penanaman modal asing di Indonesia. Demikian halnya dengan iklim investasi di Jawa Timur khususnya Penanaman Modal Asing (PMA). Jumlah nilai proyek Penanaman Modal Asing (PMA) di Provinsi Jawa Timur dari tahun ke tahun mengalami pertumbuhan yang sangat fluktuatif. Hal ini tidak lepas dari kondisi ekonomi global, dimana tingkat perekonomian dunia akan sangat berpengaruh terhadap keputusan berinvestasi yang dilakukan oleh negara-negara maju. Sehingga dengan demikian pemerintah sebaiknya memperhatikan faktor-faktor ekonomi yang dapat mempengaruhi Penanaman Modal Asing. Tujuan penelitian ini adalah untuk mengetahui pengaruh Inflasi, Suku bunga, Kurs valuta asing terhadap PMA serta variabel yang paling berpengaruh secara dominan.

Populasi dalam penelitian adalah PMA di Jawa Timur dengan jumlah 42 negara yang terdaftar dalam Badan Pusat Statistik selama periode 2003 - 2011. Sampel yang diteliti sebanyak 7 negara yang memenuhi kriteria dengan cara purposive sampling. Alat pengumpulan data yang digunakan adalah dokumentasi, dimana data yang digunakan merupakan data sekunder. Data yang dikumpulkan dianalisis menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial Inflasi dan Tingkat Suku Bunga tidak berpengaruh terhadap Penanaman Modal Asing. Sedangkan untuk Kurs Valuta Asing berpengaruh terhadap Penanaman Modal Asing. Serta secara bersama-sama Inflasi, Tingkat Suku Bunga dan Kurs Valuta Asing mempunyai pengaruh yang cukup signifikan terhadap Penanaman Modal Asing yaitu sebesar 76,6 % sedangkan sisanya 23,4 % dipengaruhi oleh faktor lain yang tidak dibahas pada penelitian ini.

BAB I PENDAHULUAN

1.1 Latar Belakang

Masih tertinggalnya perekonomian Indonesia pada awal orde baru, mendorong pemerintah untuk mencari sumber pembiayaan pembangunan, baik dari dalam negeri maupun luar negeri. Investasi asing bagi Indonesia merupakan salah satu sumber pembiayaan pembangunan dalam proses pembangunan di Indonesia.(Situmorang, 2008:2)

Dengan dikeluarkan berbagai kebijaksanaan regulasi, pasar modal Indonesia berkembang dengan pesat yang mencerminkan dari bertambahnya jumlah perusahaan yang go publik meningkat drastis dan meningkatnya volume perdagangan efek di bursa. Kebijaksanaan pemerintah ini berpuncak dengan di tetapkannya undang-undang nomor 8 tahun 1995 tentang pasar modal beserta berbagai peraturan pelaksanaannya pada saat bersamaan, yang merupakan suatu momentum penting bagi pasar modal.

menciptakan suatu pasar modal yang tangguh, kompetitif dan dapat di percaya. Salah satu kebijaksanaan yang penting dikemukakan adalah keluarnya keputusan menteri keuangan nomor 455/KMK.01/1997 yang mencabut keputusan menteri keuangan nomor 1055/KMK.013/1989 tentang Pembelian Saham oleh pemodal asing melalui pasar modal. Melalui keputusan tersebut, pemerintah membuka kesempatan bagi investor asing untuk berpartisipasi di pasar modal Indonesia dalam pemilikan saham-saham perusahaan sampai dengan maksimum 100% saham yang tercatat di Bursa efek dan Bursa parallel.(Situmorang, 2008: 20).

Penurunan Inflasi mempengaruhi harga dan jasa relatif stabil yang mengakibatkan daya beli masyarakat bertambah besar sehingga para investor asing tertarik untuk menanamkan modalnya yang lebih besar.(Suwarno,2008)

Nilai valuta asing yang tinggi akan mempengaruhi investor asing. Apabila terjadi depresiasi rupiah terhadap mata uang asing, bagi para investor asing menganggap harga – harga di jawa timur akan mengalami penurunan, dalam hal ini yang di perhatikan adalah harga bahan baku impor untuk produksi, maka dapat mendorong proses industrialisasi dalam menghasilkan barang dan jasa. Dengan komdisi tersebut pihak investor asing tertarik untuk menanamkan modalnya.(Suwarno, 2008)

3

meningkatnya minat Investor asing sehingga berdampak pada kenaikan Investasi.(Sunariyah,2006:101)

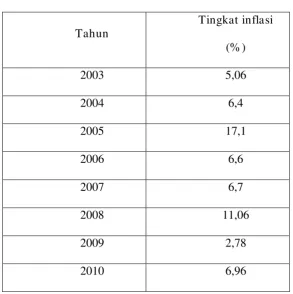

Berdasarkan data laju tingkat inflasi, tahun 2003 merupakan inflasi yang terendah dibandingkan inflasi yang terjadi pada tahun-tahun sebelumnya yaitu sebesar 5,06%. Hal ini dikarenakan membaiknya kondisi perekonomian di Indonesia yang dipengaruhi oleh membaiknya sektor rill dan adanya kepercayaan dari para investor terhadap Indonesia. Namun laju inflasi mengalami peningkatan di tahun 2004 dan 2005 yaitu sebesar 6,4% dan 17,1% yang disebabkan musibah Tsunami di Aceh dan sebagian Sumatra pada bulan desember 2004.

Tabel 1.1 : Tingkat Inflasi

Tahun

Tingkat inflasi (% )

2003 5,06

2004 6,4

2005 17,1

2006 6,6

2007 6,7

2008 11,06

2009 2,78

2010 6,96

5

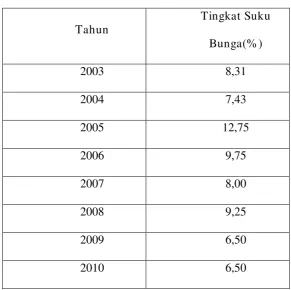

Tabel 1.2 : Tingkat Suku Bunga

Tahun

Tingkat Suku Bunga(% )

2003 8,31

2004 7,43

2005 12,75

2006 9,75

2007 8,00

2008 9,25

2009 6,50

2010 6,50

Pejelasan Tabel diatas dapat dilihat tingkat suku bunga tertinggi terjadi pada tahun 2005 yaitu sebesar 12,75%. Sedangkan tingkat suku bunga terendah terjadi pada tahun 2009 dan 2010, yaitu sebesar 6,50%.

disebut bidatau ask spread yang tidak lain merupakan keuntungan bagi pedagang valuta asing.(Sinrem I, 2002)

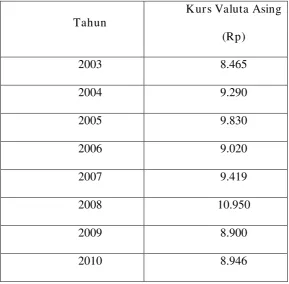

Sedangkan untuk kurs valuta asing, penguatan rupiah terhadap dollar di Indonesia pada tahun 2003 sebesar Rp 8.465,00. Namun pada tahun 2004 dan 2005 rupiah melemah senilai Rp. 9.290,00 dan Rp. 9.830,00.

Tabel 1.3 : Kurs Valuta Asing

Tahun

Kurs Valuta Asing (Rp)

2003 8.465

2004 9.290

2005 9.830

2006 9.020

2007 9.419

2008 10.950

2009 8.900

2010 8.946

Berdasarkan tabel diatas, rupiah melemah tertinggi pada tahun 2009 senilai Rp. 10.950,00 terhadap dollar. Namun posisi terkuat rupiah terjadi pada tahun 2003 yaitu sebesar Rp. 8.465,00. (Anonim, 2010)

7

dalam permasalahan ini peniliti mengambil judul ANALISIS PENGARUH FAKTOR EKONOMI TERHADAP PMA DI JAWA TIMUR.

1.2 Perumusan Masalah

Berdasarkan uraian tentang latar belakang penelitian ini, maka dapat dirumuskan beberapa permasalahan :

a. Apakah Inflasi berpengaruh terhadap PMA (Penanaman Modal Asing) dan besar pengaruhnya.

b. Apakah Tingkat Suku Bunga berpengaruh terhadap PMA (Penanaman Modal Asing) dan besar pengaruhnya.

c. Apakah Kurs Valuta Asing berpengaruh terhadap PMA (Penanaman Modal Asing) dan besar pengaruhnya.

d. Manakah variabel yang paling berpengaruh secara dominan terhadap PMA (Penanaman Modal Asing).

1.3 Tujuan Penelitian

Tujuan penelitian yang akan dicapai dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh Inflasi terhadap PMA (Penanaman Modal Asing).

b. Untuk mengetahui pengaruh Tingkat Suku Bunga terhadap PMA (Penanaman Modal Asing).

1.4 Manfaat Penelitian

Berdasarkan latar belakang terdapat manfaat penelitian adalah sebagai berikut :

a. Penelitian ini dapat diketahui pengaruh PMA (Penanaman Modal Asing) terhadap tingkat Inflasi, Suku bunga, Kurs valuta asing.

b. Sebagai bahan pertimbangan bagi penelitian selanjutnya yang berhubungan dengan investasi atau PMA (Penanaman Modal Asing). c. Dengan penelitian ini diharapkan dapat menambah pembendaharaan

9 BAB II

TINJ AUAN PUSTAKA

2.1 Hasil-hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak-pihak lain yang dapat dipakai sebagai bagan acuan dan masukan, serta pengkajian dalam penelitian ini dilakukan oleh :

1. Suwarno (2008) jurnal dengan judul “Analisis beberapa faktor yang mempengaruhi Penanaman Modal Asing (PMA) pada industri manufaktur di Jawa Timur” Penelitian ini mengidentifikasi pengaruh jumlah industri, Produk Domestik Regional Bruto, Kurs Valuta Asing, dan Inflasi. Variabel yang di gunakan adalah analisis regresi berganda. Dari hasil penelitiannya adalah bahwa secara parsial (uji t) jumlah industri manufaktur dan produk domestik regional bruto tidak berpengaruh secara nyata terhadap penanaman modal asing sedangkan variabel kurs valuta asing dan inflasi berpengaruh secara nyata terhadap penanaman modal asing pada industri manufaktut, dan secara simultan (uji F) bahwa Produk domestik regional bruto, Kurs valuta asing dan inflasi berpengaruh secara nyata terhadap Penanaman modal asing pada industri manufaktur di Jawa timur.

tarik investasi asing di Indonesia terus melemah, hal ini terlihat dari arus investasi asing langsung yang keluar melebihi arus investasi asing langsung yang masuk ke Indonesia. Walaupun secara proporsi, besarnya PMA melebihi PMDN karena adanya depresiasi rupiah. Selama periode 2002 hingga 2007, industri kimia dan farmasi merupakan industri yang paling memberikan kontribusi terbesar terhadap total investasi asing. Indusri yang paling memberikan kontribusi terbesar terhadap total investasi asing industri ini mampu mencapai 26,88% dari total nilai PMA. Besarnya pasar dalam negeri merupakan faktor penarik investor asing untuk menanamkan modalnya di Indonesia.

3. M. Soekarni, Agus syarip hidayat (2009) jurnal dengan judul “Peta Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN) di Indonesia” Secara rata-rata, tren realisasi PMA dan PMDN mengalami peningkatan yang cukup singnifikan selama periode 2002 – 2008. Akan tetapi, jika diperhatikan tahun per tahun, nilai PMA dan PMDN tersebut cenderung berfluktuasi relatif tajam. Dari aspek lokasi, sebagian besar PMA dan PMDN masih terkonsentrasinya di jawa dan Sumatra. Hal ini disebabkan pleh berbagai faktor, antara lain ketersediaan infrastruktur yang lebih memadai, potensi pasar yang relatif lebih besar, dan pasokan tenaga kerja berkualitas lebih banyak di kedua pulau tersebut.

11

metode analisis deskriptif dan estimasi. Sedangkan penelitian saat ini menggunakan data sekunder dan menggunakan metode analisis kuantitatif. Di situ letak perbedaanya. Penelitian saat ini lebih menitik beratkan pada PMA (Penanaman Modal Asing) dan pengaruhnya terhadap Inflasi, Suku Bunga, Kurs Valuta Asing, sehingga ketiga faktor tersebut yang di gunakan terhadap manakah PMA (Penanaman Modal Asing) akan lebih berpengaruh.

2.2 Landasan Teori

2.2.1 Penanaman Modal Asing (PMA) 2.2.1.1 Pengertian PMA

Beberapa pengertian tentang PMA (Penanaman Modal Asing), adalah sebagai berikut:

1. PMA (Penanaman Modal Asing) adalah investasi yang dilakukan oleh investor luar negeri dalam penanaman modal asing, resiko dari kegagalan investasi adalah di tanggung oleh investor luar negeri. (Prasetio, 2009:12)

2. PMA (Penanaman Modal Asing) merupakan investasi yang dilakukan oleh investor luar negeri dalam penanaman modal asing ini resiko kegagalan yang ditanggung oleh investor luar negeri.

asing sepenuhnya maupun yang berpatungan dengan penanam modal dalam negeri.

2.2.2 Investasi

2.2.2.1 Pengertian Investasi

Investasi adalah komitmena atas sejumlah dana atau sumber daya lainnya yang di lakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang. (Tandelilin, 2001:3)

Investasi yang lazim disebut juga dengan istilah penanaman modal atau pembentukan modal merupakan komponen yang menentukan tingkat pengeluaran agregat. Dengan demikian istilah investasi dapat diartikan sebagai pengeluaran atau pengeluaran penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan produksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian. (Anonim, 2010:1)

Dari pengertian diatas dapat diberi kesimpulan bahwa investasi merupakan penempatan sejumlah dana atau sumber daya lainnya kemudian menggunakan untuk membeli barang modal pada saat sekarang ini dengan tujuan memperoleh keuntungan di masa datang.

2.2.2.2 Fungsi investasi

13

Fungsi atau kurva investasi yang sejajar dengan sumbu datar dinamakan investasi otonomi dan fungsi investasi yang semakin tinggi apabila pendapatan nasional meningkat dinamakan investasi terpengaruh. Dalam analisis makro ekonomi biasanya dimisalkan bahwa investasi perusahaan bersifat otonomi.

Berdasarkan kepada pandangan ini maka kurva investasi berbentuk sejajar dengan sumbu datar, yaitu seperti digambarkan oleh kurva I0, I1,

dan I2. Dalam analisis itu bahwa investasi terutama dintentukan oleh suku bunga, apabila suku bunga tinggi, jumlah investasi akan berkurang, sebaliknya suku bunga yang rendah akan mendorong lebih banyak investasi. Akibat dari perubahan suku bunga kepada investasi digambarkan oleh kurva I1 dan I2. Misalkan apabila suku bunga adalah r0

jumlah investasi adalah I0. Seterusnya misalkan suku bunga turun ke r2,

ini akan menyebabkan pertambahan investasi, misalnya menjadi I2.

Sebaliknya apabila suku bunga naik menjadi r1 akan terjadi kemerosotan

investasi, yaitu menjadi I1.

2.2.3 Inflasi

2.2.3.1 Pengertian inflasi

lain. Syarat adanya kecenderungan menaik yang terus-menerus juga perlu di ingat.(Boediono, 2008:155)

Tetapi mungkin dalam realita ada kecenderungan bagi harga-harga untuk terus menaik. Keadaan seperti ini tercermin dari, misalnya adanya harga-harga “bebas” atau harga-harga “tidak resmi” yang lebig tinggi dari harga-harga “resmi” dan yang cenderung menaik. Dalam hal ini masalah inflasi sebetulnya ada, tetapi tidak diperkenankan untuk menunjukkan dirinya. Keadaan seperti ini disebut “suppressed inflation” atau “inflasi yang ditutupi”, yang pada suatu waktu akan timbul dan menunjukkan dirinya karena harga-harga resmi semakin tidak relevan bagi kenyataan. (Boediono,2008:155)

Jadi didefinisikan, inflasi adalah suatu kejadian yang menunjukkan kenaikan tingkat secara umum dan berlangsung secara terus menerus dengan rentang waktu minimal selama satu bulan.(Murni,2006:203)

2.2.3.2 Macam-macam inflasi

Ada bebagai cara untuk menggolongkan macam inflasi:

a. Penggolongan pertama didasarkan atas “parah” tidaknya inflasi tersebut. Disini kita bedakan beberapa macam inflasi:

1. inflasi ringan (dibawah 10% setahun) 2. inflasi sedang (antara 10 – 30% setahun) 3. inflasi berat (antara 30 – 100% setahun)

15

b. Berdasarkan tingkat atau laju inflasi:

1. Moderat inflation (laju inflasi antara 7-10%) adalah inflasi yang ditandai dengan harga-harga yang meningkat secara lambat

2. Galloping inflation adalah inflasi ganas (tingkat laju inflasi antara 20 – 100%) yang dapat menimbulkan gangguan-gangguan serius terhadap perekonomian dan timbulnya distori-distori besar dalam perekonomian. Hal ini ditandai dengan uang kehilangan nilainya dengan cepat, sehingga orang tidak suka memegang uang atau lebih baik memegang barang. Kredit jangka panjang didasarkan para indeks harga atau menggunakan mata uang asing seperti dollar. 3. Hyper inflation merupakan inflasi yang tingkat inflasinya sangat

tinggi (diatas 100%). Inflasi in sangat mematikan kegiatan perekonomian masyarakat.

2.2.3.3. Efek buruk Inflasi

Dampak inflasi dapat pula ditinjau dari tingkat kesejahteraan masyarakat, yakni sebagai berikut:

a. Inflasi akan menurunkan pendapatan rill yang diterima masyarakat, dan ini sangat merugikan orang-orang berpenghasilan tetap. Pada saat inflasi, kenaikan tingkat upah tidak secepat kenaikan harga barang yang diperlukan dan dijual dipasar.

c. Inflasi akan memperburuk pembagian kekayaan, karena bagi masyarakat yang berpenghasilan tetap dan mempunyai kekayaan dalam bentuk uang bisa-bisa jatuh miskin. Tetapi bagi masyarakat yang menyimpan kekayaan dalam bentuk tanah dan rumah akan terjadi peningkatan kekayaan, baik secara rill maupun secara nominal. Demikian pedagangn pendapatan rill mereka akan dapat bertahan dan mungkin meningkat pada saat terjadi inflasi.(sukirno, 2008:339) 2.2.3.4. Pengaruh Inflasi Terhadap Investasi

Inflasi sebagai suatu gejala ekonomi dapat mempengaruhi hal-hal seperti distribusi pendapatan, alokasi produksi dan produksi nasional, ketika pengaruh tersebut juga dijelaskan sebagi berikut:

1. Pengaruh terhadap pendapatan (equity effect)

Sifat dari equity effect tidak merata, ada yang dirugikan dan ada pula yang di untungkan dengan adanya inflasi. Golongan yang di rugikan adalah mereka yang memperoleh pendapatan tetap per tahunnya, yang memupuk kekayaan dalam bentuk uang kas dan meminjamkan uang dengan bunga yang lebih rendah dari inflasi yang terjadi. Sedangkan golongan yang diuntungkan adalah yang memperoleh pendapatan dengan prosentase yang lebih besar dari laju inflasi yang terjadi.

2. Pengaruh terhadap alokasi faktor-faktor produksi (efficiency effect) Keadaan ini dapat terjadi melalui kenaikan permintaan terhadap

17

permintaan akan barang-barang tertentu mengalami kenaikan yang lebih besar dari barang lainnya yang pada kelanjutannya akan mendorong kenaikan produksi barang-barang tersebut dengan akibat akan mempengaruhi pola alokasi dari faktor-faktor produksi yang sudah ada dan menjadi tidak efisien lagi.

3. Pengaruh inflasi produksi nasional (output effect)

Inflasi dapat mengakibatkan kenaikan produksi, sebab dengan timbulnya inflasi mengakibatkan kenaikan harga barang lebih besar dari tingkat upah, sehingga keuntungan yang diperoleh perusahaan akan naik yang akan mengakibatkan kenaikan produksi. Namun apabila laju inflasi itu cukup tinggi dapat mengakibatkan sebaliknya. Dengan menurunnya tingkat inflasi disuatu negara maka kegiatan

daya beli masyarakatnya akan mengalami peningkatan karena selalu di iringi dengan turunnya harga-harga barang dan jasa di dalam negeri sehingga membuat investor swasta tertarik untuk menanamkan modalnya.(boediono, 2001:155)

2.2.3.5. Inflasi dan perkembangan Ekonomi

kegiatan investasi yang bersifat seperti ini, investasi produktif akan berkurang dan tingkat kegiatan ekonomi menurun, yang akan mengakibatkan naiknya jumlah pengangguran.(Sukirno, 2004:33)

2.2.4. Tingkat Suku bunga

2.2.4.1. Pengertian Tingkat suku bunga

Tingkat bunga adalah biaya pemimnjam (atau pendapatan dari perkreditan) yang dinyatakan dalam persentase tahunan. Tingkat bunga memainkan peran penting bagi kalangan rumah tangga dalam membuat keputusan mengenai pembelian barang-barang tahan lama, dan berpengaruh terhadap pembangunan fasilitas produksi dan bangunan komersil baru.(Sunariyah, 2006:80)

Pengertian dasar tingkat bunga adalah perbandingan atau interaksi antara tabungan dan investasi.(nopirin, 2008:94)

2.2.4.2. Unsur-unsur Tingkat suku bunga

Suku bunga sangatlah tergantung pada jenis pinjaman atau pemberi pinjaman yang didasarkan pada:

a. Syarat atau jatuh tempo

19

mengorbankan lebih cepat dana-dana mereka hanya jika mereka dapat meningkatkan hasilanya.

b. Resiko

Pinjaman yang pada hakikatnya tidak memiliki resiko, sementara lainnya sangat bersifat spekulatif.

c. Likuiditas

Aset juga dapat dibeda-bedakan atas dasar-dasar kecilnya biaya dan kecepatan pemanfaatan oleh pemiliknya.

d. Biaya-biaya administrasi

Waktu serta ketelitian yang diperlukan untuk administrasi berbagi pinjaman sangatlah berbeda. Beberapa pinjaman ada yang memerlukan pemeriksaan secara periodic, bahkan ada yang mengharuskan jaminan atas dibayar secara tepat waktu.(Krugman, 1995:198-199)

2.2.4.3. Keseimbangan Tingkat suku bunga

Pada dasarnya suku bunga terbentuk oleh keseimbangan pasar uang, yakni : Ms = Md

Keterangan :

Ms : Money supply (penawaran uang) Md : Money demand (permintaan uang)

akan mendorong mata uang akan mengalami apresiasi.(Krugman, 1995:103)

Dalam analisis jangka panjang mengenai pengaruh faktor-faktor moneter baik terhadap penawaran dan permintaan uang maupun terhadap kurs dan tingkat harga suatu negara. Maka suatu kenaikan penawaran dalam penawaran uang dapat menimbulkan kenaikan proporsional atas jangka panjang semua tingkat harga. Apabila perekonomian yang sejak semula sudah mencapai full employment.

Salah satu sifat tingkat bunga sangat mudah berubah-ubah, turun naik. Fluktuasi ini sering terjadi dalam kurva waktu singkat terutama tingkat bunga jangka pendek. Meskipun tingkat bunga jangka panjang relative kurang berfluktuasi dibandingkan dengan tingkat bunga jangka pendek, kedua-duanya cenderung bergerak naik turun dalam waktu yang sama.(Sunariyah, 2006:81)

2.2.4.4. Hubungan Tingkat bunga dan investasi

Dalam hal memperbincangan komponen investasi dari permintaan agregat, suku bunga dianggap sebagai sebuah faktor-faktor penting yang mendeterminasi tingkat investasi sewaktu suku bunga meningkat, maka tingkat investasi dapat diekspektasi akan menurun, karena kurang begitu menguntungkan lagi untuk melakukan investasi.

21

Gambar 2.1 Hubungan Tingkat bunga dan Investasi

Dari gambar diatas menunjukkan bahwa pada tingkat bunga sebesar r0 terdapat investasi bernilai I0 yang mempuyai tingkat pengembalian modal sebanyak r0 atau lebih. Maka tingkat bunga sebanyak r0 investasi yang akan dilakukan perusahaan adalah I0. Apabila tingkat bunga adalah r1 diperlukan modal sebanyak I1 untuk mewujudkan investasi yang mempunyai tingkat pengembalian modal r1 atau lebih. Dengan demikian pada tingkat bunga sebanyak r1 investasi yang akan dilakukan adalah sebanyak I1.(Sukirno, 2004:125)

2.2.5. Kurs Valuta Asing

2.2.5.1. Pengertian Kurs valuta asing

cadangan devisa posisi neraca perdagangan suatu negara dengan negara lainnya. Nilai tukar mata uang internasional atau kurs valuta asing merupakan nilai atau harga tukar suatu mata uang dengan mata uang negara lainnya yang ditetapkan atau terjadi dalam hubungan lalu lintas perdagangan dan moneter antar negara. Perubahan-perubahan tersebut dapat terjadi sebagi akibat dari kekuatan permintaan dan penawaran dalam pasar valuta asing dan juga dapat ditentukan oleh pemerintah.(Murni, 2006:244)

2.2.5.2 Faktor-faktor yang mempengaruhi perubahan Nilai tukar Mata uang Adapun faktor-faktor yang memperngaruhi nilai mata uang antara mata uang dengan negara lain adalah:

1. Tingkat inflasi

Inflasi adalah siatu keadaan dimana senantiasa terjadi peningkatan harga-harga secara umum, atau suatu keadaan dimana senantiasa terjadi penurunan nilai mata uang, karena semakin meningkatnya jumlah uang beredar di masyarakat.

2. Tingkat bunga

23

3. Tingkat peningkatan

Bila pendapatan rill masyarakat dalam negeri meningkta, maka permintaan akan barang-barang impor akan meningkat, yang berarti peningkatan permintaan valuta asing. Hal ini mengakibatkan nilai tukar mata uang asing mengalami peningkatan, dan mata uang dalam negeri akan mengalami depresiasi.

4. Faktor spekulasi

Spekulasi adalah kegiatan membeli atau menjual mata uang asing dengan tujuan memperoleh keuntungan dari penurunan atau peningkatan dalam nilai mata uang dalam negeri.(Prasetio, 2009:27) 2.2.5.3. Sistem Kurs valuta asing

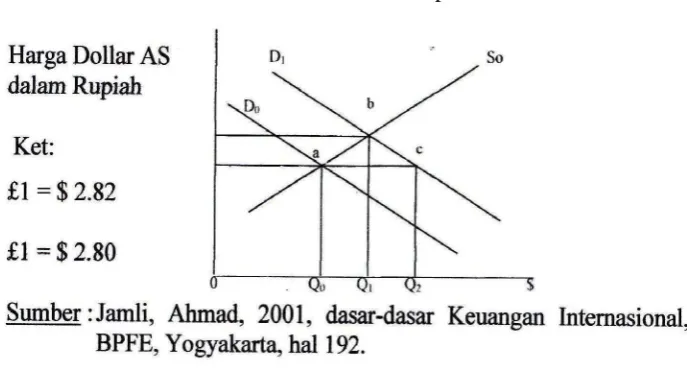

1. Sistem Kurs tetap

Gambar 2.2 Sistem kurs tetap

Dari gambar 2.2, menunjukkan bahwa peningkatan terus menerus permintaan dollar A.S (D0 -> D1), yang disebabkan oleh peningkatan ekspor A.S ke Indonesia atau aliran modal masuk ke Indonesia menaikkan kurs dari titik a ke titik b. sehingga diperlukan bantuan pemerintah penawaran dollar A.S hal ini berperan untuk mempertahankan kurs pada titik c.

2. Sistem Kurs mengambang

25

pemerintah untuk mendukung kurs dan kurs bebas bereaksi terhadap perubahan kondisi pasar dan juga faktor-faktor yang mendasari permintaan dan penawaran valuta asing. Implikasi adalah bahwa sistem kurs mengambang akan lebih berfluktuasi daripada sistem kurs tetap.(Jamli, 2001:209)

2.2.5.4. Hubungan Kurs valuta asing terhadap investasi

Kurs valuta asing merupakan nilai tukar mata uang suatu negara terhadap mata uang dari negara tertentu yang telah ditetapkan berdasarkan faktor-faktor ekonomi seperti cadangan devisa posisi neraca perdagangan suatu negara dengan negara lainnya. Nilai mata uang internasional atau kurs valuta asing adalah nilai atau harga tukar suatu mata uang dengan mata uang lainnya yang ditetapkan dalam hubungan lalu lintas perdagangan dan moneter antar negara.(Abimayu, 2004:8)

Pada tingkat kurs valuta asing mengalami penurunan maka nilai mata uang rupiah akan mengalami kenaikan. Dengan adanya kenaikan nilai mata uang maka pertumbuhan ekonomi positif sehingga investasi swasta PMA dan PMDN akan mengalami kenaikan.(Sukirno, 2004:397)

2.2.6. Hubungan Kausalitas antar Variabel

optimal akan dapat meningkatkan nilai tambah yaitu berupa peningkatan pertumbuhan ekonomi, selain ketetapan dan alokasi yang optimal tersebut maka mekanisme investasi akan mewujudkan nilai tambah juga tergantung pada beberapa kondisi ekonomi yang ada di suatu negara. Diketahui kondisi tersebut berupa faktor-faktor yang dapat meningkatkan kinerja investasi, faktor tersebut yakni Inflasi, suku bunga, dan kurs valuta asing. Dinamika faktor-faktor tersebut dapat menjadikan kekuatan namun juga bisa menjadi histori dalam mengalokasikan investasi pada suatu perekonomian.

2.2.6.1. Pengaruh Inflasi terhadap Penanaman Modal Asing (PMA)

Hasil penelitian terdahulu menurut (Suwarno, 2008) Penurunan inflasi mempengaruhi harga barang dan jasa relatif stabil yang mengakibatkan daya beli masyarakat bertambah besar sehingga para investor asing tertarik untuk menanamkan modalnya lebih besar. Sehingga dari penjelasan tersebut dapat diketahui bahwa inflasi berpengaruh negatif terhadap penanaman modal asing.

27

2.2.6.2. Pengaruh Tingkat suku bunga terhadap Penanaman Modal Asing (PMA)

Penelitian terdahulu menurut (Gerry, 2010) Pengertian Tingkat suku bunga adalah interaksi antara tabungan dan investasi, jika tingkat suku bunga internasional mengalami penurunan maka akan mengakibatkan minat investor asing sehingga berdampak pada kenaikan investasi pada Penanaman modal asing (PMA). Sehingga dari penjelasan tersebut dapat di ketahui Tingkat suku bunga berpengaruh negatif terhadap Penanaman modal asing.

Penelitian terdahulu menurut (Aliyatul, 2010) Hubungan antara suku bunga dengan investasi adalah tingkat bunga merupakan faktor yang sangat penting di dalam menentukan tingkat investasi yang akan dilakukan para pengusaha pada suatu waktu tertentu. Jadi jika tingkat suku bunga indonesia rendah maka hal ini biasanya diikuti dengan pulihnya kondisi ekonomi, sehingga mendorong para investor untuk menambahk modalnya. Sehingga hal tersebut dapat di ketahui tingkat suku bunga berpengaruh negatif terhadap PMA.

2.2.6.3. Pengaruh Kur s Valuta Asing terhadap Penanaman Modal Asing (PMA)

dalam hal ini yang diperhatikan adalah harga bahan baku import untuk produksi, maka dapat mendorong proses industrialisasi dalam menghasilakan dalam menghasilkan barang dan jasa. Dengan kondisi tersebut pihak investor asing tertarik untuk menanamkan modalnya. Sehingga dari penjelasan tersebut dapat diketahui Kurs valuta asing berpengaruh negatif terhadap Penanaman modal asing.

Penelitian terdahulu menurut (Kharis, 2010) Hubungan dari pada kurs valuta asingn inflasi dan investasi dimana dengan menurunnya biaya impor bahan baku untuk produksi disamping itu juga merupakan sinyal positif bagi perekonomian untuk menurunkan laju inflasi dan Investasi di jawa timur. Dari penjelasan tersebut diketahui kurs valuta asing berpengaruh negatif terhadap Penanaman modal asing.

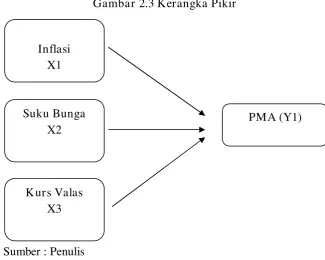

Gambar 2.3 Kerangka Pikir

Sumber : Penulis Inflasi

X1

Suku Bunga X2

Kurs Valas X3

29

2.2.7. Hipotesis

Berdasarkan pokok-pokok permasalahan yang telah dikemukakan, maka dapat disusun suatu hipotesis yang merupakan kesimpulan sementara terhadap permasalahan penelitian yang harus dibuktikan secara empiris adalah sebagai berikut:

a. Diduga bahwa Inflasi berpengaruh negatif terhadap PMA (Penanaman Modal Asing).

b. Diduga bahwa Suku Bunga berpengaruh negatif terhadap PMA (Penanaman Modal Asing).

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengkuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan ke dalam penelitian baik berdasarkan teori yang ada ataupun pengertian empiris. Definisi operasional dan pengukuran variabel dalam penelitian ini terdiri dari:

1. PMA (Penanaman Modal Asing) (Y)

Investasi berasal dari swasta yang berada di luar negeri tujuannya untuk memperluas usaha dan mengembangkan perekonomian negara, di nyatakan dalam juta dollar US

2. Inflasi (X1)

Merupakan kenaikan harga umum barang – barang secara terus – menerus selama periode tertentu yang di nyatakan dalam satuan prosentase (%) 3. Tingkat suku bunga (X2)

31

4. Kurs Valas (X3)

Nilai tukar suatu mata uang asing terhadap mata uang dari negara lain. Nilai tukar US$ (dollar amerika serikat) terhadap Rp ( dalam satuan rupiah)

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi merupakan kelompok subjek atau objek yang memilki ciri-ciri atau karakteristik-karakteristik yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004:44). Populasi yang menjadi obyek penelitian adalah PMA di Jawa Timur dengan jumlah 42 negara 39.249.536 proyek yang terdaftar dalam Badan Pusat Statistik selama periode 2003 – 2011.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004:44). Teknik penentuan sampel dalam penelitian ini adalah menggunakan

purposive sampling. Teknik purposive sampling digunakan pada

penelitian-penelitian yang lebih mengutamakan tujuan penelitian daripada sifat populasi dalam menentukan sampel penelitian (Bungin, 2006:115). Dalam penelitian ini, sampel yang diambil dari populasi dilakukan dengan

1. PMA yang menanamkan modalnya di Jawa Timur selama periode 2003 – 2011.

2. PMA yang terdaftar di Badan Pusat Statistik selama periode 2003 – 2011.

3. PMA yang terdaftar berturut – berturut dalam jumlah nilai proyek di Badan Pusat Statistik selama periode 2003 – 2011.

Berdasarkan populasi PMA dari 42 negara yang terdaftar di Badan Pusat Statistik, diperoleh 7 negara yang memenuhi kriteria sebagai sampel dengan rincian sebagai berikut : Australia dengan jumlah 2.089.213 proyek, Jepang dengan jumlah 2.390.407, Singapura dengan jumlah 2.329.606 proyek, Korea selatan dengan jumlah 1.529.622 proyek, Taiwan dengan jumlah 878.924 proyek, Belanda dengan jumlah 876.876 proyek, Malaysia dengan jumlah 942.366 proyek.

3.3 Teknik Pengumpulan Data 3.3.1 J enis data

Data yang diperlukan untuk mendukung penelitian ini adalah data sekunder yang berupa data PMA yang terdaftar pada Badan Pusat Statistik (BPS) tahun 2003 – 2011.

3.3.2 Sumber Data

33

3.3.3 Pengumpulan Data

Teknik pengumpulan data yang di gunakan dalam penelitian ini adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi adalah pengambilan data yang di peroleh melalui dokumen-dokumen dengan cara mencari dan pengumpulan data dengan mengambil data – data yang sudah dipublikasikan oleh pemerintah, industri atau sumber – sumber individual. Data ini di lakukan dengan mengumpulkan data – data yang tercantum pada Badan Pusat Statistik (BPS) tahun 2003 – 2011.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini agar dapat diinterprestasikan dan mudah dipahami adalah:

1. Analisis Regresi Berganda

Y= β0 + β1X1 + β2X2 + β3X3 + e

(Sudrajad, 1998:79) Keterangan :

Y = Penanaman Modal Asing (PMA)

X1 = Inflasi

X2 = Suku Bunga

X3 = Kurs Valas

β0 = Konstanta

β1β2β3 = Koefisien Regresi e = Variabel Pengganggu 2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representative. Beberapa pengujian dalam uji asumsi klasik yaitu :

a. Autokolerasi

35

autokeralasi maka dilakukan pengujian Durbin – Watson (DW) dengan ketentuan sebagai berikut (Sulaiman, 2004:89) :

1. 1,65 < DW < 2,35 menunjukkan tidak adanya autokerelasi 2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 menunjukkan tidak

dapat disimpulkan

3. DW < 1,21 atau DW > 2,79 menunjukkan terjadinya autokeralasi

b. Heteroskedatisitas

Heteroskedatisitas adalah gejala dimana varians tidak sama atau tidak homogen. Pengujian heteroskeditas dapat dilakukan dengan uji Spearman (Santoso, 2003:242) :

6 ∑dt2

rs

= 1 –n ( n2-1 ) Proses pengambilan keputusan :

- Ho : kedua variabel tidak ada hubungan satu dengan yang lain. - Hi : kedua variabel ada hubungan yang signifikan satu dengan

yang lain.

Dasar pengambilan keputusan :

c. Multikolineritas

Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau independen (Ghozali, 2009:95). Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai Variance Inflation Factor (VIF). Dasar pengambilan keputusan :

− VIF ≥ 10 menunjukkan terjadinya multikolinieritas atau korelasi antar variabel independen (working capital turnover dan current ratio)

− VIF ≤ 10 menunjukkan tidak terjadinya multikolinieritas atau korelasi antar variabel independen (working capital turnover dan current ratio)

d. Normalitas

Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2009:147). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya Kolmogorov Smirnov test (Sumarsono, 2004:40).

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

37

2. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.4.2 Uji Hipotesis 3.4.2.1 Uji t

Uji t dimaksudkan untuk menguji pengaruh setiap variabel bebas (X) terhadap variabel tidak bebas (Y). Uji t dipakai untuk melihat signifikansi dari pengaruh independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan.(Sulaiman, 2004:87)

Formulasi hipotesis :

1. Ho : βi = 0 menunjukkan bahwa tidak ada pengaruh terhadap profitabilitas

2. Ho : βi ≠ 0 menunjukkan bahwa ada pengaruh terhadap profitabilitas

Kriteria pengujian

1. Jika t hitung < t tabel atau –t hitung > -t tabel maka Ho diterima 2. Jika t hitung > t tabel atau –t hitung < -t tabel maka Ho ditolak Berdasarkan nilai probabilitas (signifikansi) dasar pengambilan keputusannya adalah :

3.4.2.2 Uji Koefisien Deter minasi (R2)

39 BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Per kembangan PMA (Penanaman Modal Asing)

Nilai proyek Penanaman Modal Asing (PMA) di Provinsi Jawa Timur dari tahun ke tahun mengalami pertumbuhan yang sangat fluktuatif. Hal ini tidak dapat dilepaskan dari kondisi ekonomi global, dimana ketidakpastian perekonomian dunia akan sangat berpengaruh terhadap keputusan berinvestasi yang dilakukan oleh negara-negara maju.

Pada periode 1990-2010 menunjukkan bahwa penanaman modal asing tahun 1994 merupakan investasi yang paling tinggi yaitu mencapai 6.771 jutaUSD dengan proyek sebanyak 56 proyek. Angka ini meningkat 151,96 persen dibandingkan jumlah penanaman modal asing yang masuk ke Provinsi Jawa Timur tahun 1993. Sedangkan pada tahun 1998 penanaman modal asing mengalami penurunan cukup tajam yaitu sebesar 86,25 persen. Hal ini disebabkan krisis ekonomi dunia yang terjadi pada tahun 1997, dimana kejadian tersebut sangat berpengaruh pada penanaman modal asing yang masuk tidak hanya dalam lingkup nasional saja tetapi juga dalam lingkup daerah.

Penanaman modal asing yang masuk di Provinsi Jawa Timur pada tahun - tahun berikutnya tetap berfluktuasi tetapi dengan arah yang terus meningkat, krisis finansial yang terjadi pada tahun 2008 juga tidak begitu berpengaruh pada aliran masuk investasi asing. Meskipun sempat mengalami penurunan pada tahun 2009 penanaman modal asing kembali meningkat sebesar 31,50 persen di tahun 2010.

41

Sedangkan jika dilihat dari sektor, penanaman modal asing yang masuk ke Provinsi Jawa Timur didominasi oleh sektor industri pengolahan. Adapun penanaman modal asing yang masuk ke Provinsi Jawa Timur selama 2000-2010 menunjukkan bahwa secara rata-rata sektor terbesar adalah investasi di sektor industri sebesar 63,96 persen, kemudian sektor lainnya (sektor bangunan, hotel dan restoran, jasa-jasa) sebesar 34,69 serta sektor pertanian dan pertambangan sebesar 1,35 persen.

dan farmasi dikarenakan investasi dari PT Chiel Jedang (CJ) yaitu perusahaan multinasional dari Korea Selatan yang memproduksi asam amino, Hcl-L, Lysne, MSG.

4.2. Deskripsi Hasil Penelitian

Deskripsi hasil penelitian ini memberikan gambaran tentang data- data serta perkembangan Investasi Penanaman Modal Asing sehingga dapat mengetahui perubahan-perubahan yang terjadi terhadap perkembangan Tingkat Inflasi, Tingkat Suku Bunga, dan Kurs Valuta asing.

4.2.1. Per kembangan Investasi PMA (Penanaman Modal Asing)

43

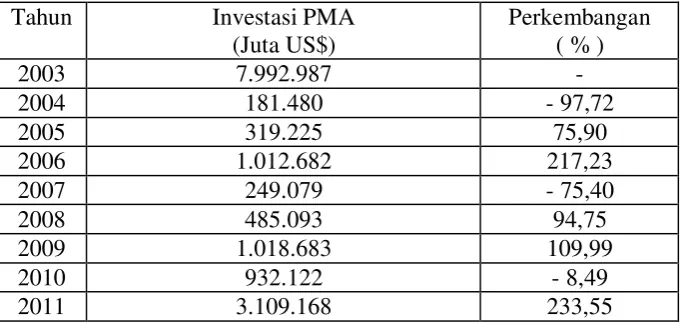

Tabel 4.1

Per kembangan PMA (Penanaman Modal Asing) Tahun 2003-2011

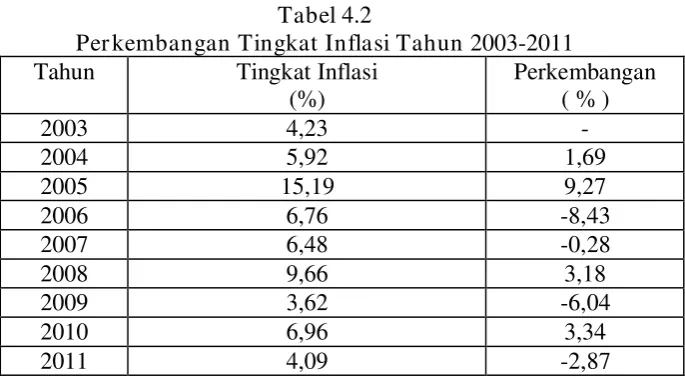

Sumber : Badan Pusat Statistik Jawa Timur( diolah ) 4.2.2. Per kembangan Tingkat Inflasi

Tabel 4.2

Per kembangan Tingkat Inflasi Tahun 2003-2011 Tahun Tingkat Inflasi 4.2.3. Per kembangan Tingkat Suku Bunga

Berdasarkan tabel 4.3 dapat dijelaskan bahwa perkembangan Tingkat Suku Bunga setiap tahunnya mengalami fluktuatif yang tidak tentu besarnya. Perkembangan Tingkat Suku Bunga, yang tertinggi terjadi pada tahun 2006 sebesar 3,41 % dan terendah sebesar -4,43 % terjadi pada tahun 2004. Tingkat Suku Bunga terbesar pada tahun 2003 sebesar 12,64 %. dan Tingkat Suku Bunga yang terendah yaitu pada tahun 2011 sebesar 7,06 %

Tabel 4.3

Per kembangan Suku Bunga Tahun 2003-2011 Tahun Tingkat Suku Bunga

45

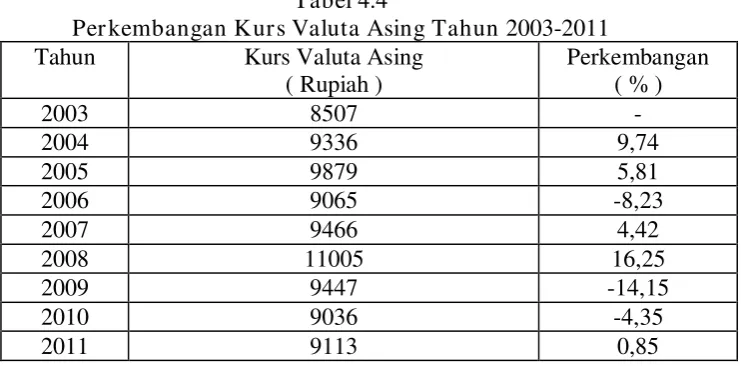

4.2.4. Per kembangan Kurs Valuta Asing

Perkembangan Kurs Valuta Asing dari tahun ke tahun mengalami fluktuatif. Hal ini dapat dilihat pada tabel 4.4 yang menjelaskan bahwa pada tahun 2003 sampai 2011, Perkembangan terbesar Kurs Valuta Asing pada tahun 2008 sebesar 16,25 % hal ini dikarenakan pada tahun 2008 terjadi krisis financial di dunia maka Indonesia mendapatkan dampak dari krisis global tersebut dan terendah sebesar -14,15 % terjadi pada tahun 2009, hal ini dikarenakan sudah membaiknya makro perekonomian di Indonesia sehingga Kurs Valuta Asing mengalami penguatan, Kurs Valuta Asing terbesar pada tahun 2008 sebesar Rp. 11.005 dan Kurs Valuta Asing yang terendah yaitu pada tahun 2003 sebesar Rp. 8.507.

Tabel 4.4

Per kembangan Kurs Valuta Asing Tahun 2003-2011

Tahun Kurs Valuta Asing

4.3. Analisis dan Pengujian Hipotesis 4.3.1. Uji Asumsi Klasik

Beberapa uji asumsi klasik yang harus dipenuhi adalah multikolinieritas, heteroskedastisitas dan autokorelasi :

a. Multikolinieritas

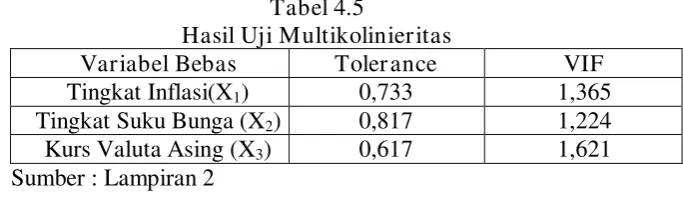

Uji Multikolinieritas pada penelitian ini digunakan untuk mendeteksi adanya gejala Multikolinieritas dalam pengujian keeratan hubungan antar variabel bebas, tercermin dari Coefficient. Hal ini tampak pada nilai tolerance dan Variance Inflation Factor (VIF) untuk setiap variabel bebas. Jika nilai tolerance lebih dari 0,10 dan nilai kurang dari 10, artinya menunjukkan tidak terdapat korelasi antar satu variabel bebas .

Tabel 4.5

Hasil Uji Multikolinieritas

Variabel Bebas Toler ance VIF

Tingkat Inflasi(X1) 0,733 1,365

Tingkat Suku Bunga (X2) 0,817 1,224

Kurs Valuta Asing (X3) 0,617 1,621

Sumber : Lampiran 2

Berdasarkan hasil perhitungan menunjukan bahwa nilai Variance Inflation factor (VIF) dari semua variabel bebas yang meliputi : Tingkat Inflasi(X1), Tingkat Suku Bunga (X2), dan Kurs Valuta asing (X3)

47

b. Heterokedastisitas

Heterokedastisitas di identifikasikan dengan koefisien korelasi Rank Spearman Berdasarkan tabel dibawah, diperoleh tingkat signifikansi koefisien korelasi Rank Spearman untuk semua variabel bebas terhadap residual lebih besar dari 0,05 (5%).

Tabel 4.6

Hasil Uj i Heter oked astisitas Var iab el Tar af Signifika si

Tingkat Inflasi(X1) 0,798 0,05 Homoskedastisitas

Tingkat Suku Bunga (X2)

0,798 0,05 Homoskedastisitas Kurs Valas (X3) 0,668 0,05 Homoskedastisitas

Sumber : Lampiran 2

Dari hasil pengujian heterokedastisitas diperoleh tingkat signifikansi dari korelasi Rank Spearman lebih besar dari taraf

level of signifikan yaitu 5% (0,05). c. Autokorelasi

Tabel 4.7

Hasil Uj i Autokorelasi

Model Sum m aryb

,875a ,766 ,625 1544779,142 2,112

Model

Predictors: (Constant), x3=Kurs Valas, x2=Tingkat Suku Bunga, x1=Inflasi

a.

Dependent Variable: y= PMA b.

Sumber : Lampiran 2

Berdasarkan tabel 4.7 diatas dapat diketahui bahwa nilai Durbin Watson (DW) sebesar 2,112. Nilai tersebut termasuk diantara 1,65 hingga 2,35 yang menunjukkan bahwa tidak terjadi autokorelasi sehingga penelitian ini dapat dilanjutkan.

d. Normalitas

49 ditunjukkan bahwa nilai Kolmogorov Smirnov Z untuk variabel Inflasi (X1) sebesar 0,843 dengan siginifikansi sebesar 0,476. Nilai Kolmogorov Smirnov Z untuk variabel Tingkat Suku Bunga (X2),

sebesar 0,815 dengan siginifikansi sebesar 0,519. Kolmogorov Smirnov Z untuk variabel Kurs Valas (X3), sebesar 0,769 dengan siginifikansi

sebesar 0,595 Sedangkan nilai Kolmogorov Smirnov Z untuk variabel PMA (Y) sebesar 1,153 dengan siginifikansi sebesar 0,140. Karena nilai tingkat signifikansi dari ketiga variabel tersebut lebih besar dari 0,05 maka dapat disimpulkan bahwa nilai residual yang dihasilkan mengikuti distribusi normal.

asumsi regresi klasik yang berarti tidak bias dan analisis regresi linier berganda dapat dilanjutkan.

4.3.2. Analisis Regr esi Linear Berganda

Data yang diperoleh selanjutnya dianalisis dengan menggunakan SPSS 13.0 for windows untuk melihat model persamaan yang dibentuk dan membuktikan hipotesis yang diajukan. Dari hasil analisis tersebut diperoleh nilai – nilai seperti yang disajikan pada tabel 4.9 di bawah ini :

Tabel 4.9

Hasil Analisis Regresi Berganda.

Variabel Koefisien Regresi

Konstanta 14985277,92

Tingkat Inflasi(X1) -7451,688

Tingkat Suku Bunga (X2) 293719,700

Kurs Valuta asing (X3) -1728,724

Sumber : Lampiran 2

Berdasarkan hasil perhitungan pada tabel 4.9 diatas, maka dapat dibuat model persamaan regresi linier berganda dari pengaruh Penanaman Modal Asing adalah sebagai berikut :

Y = 14985277,92 - 7451,688 X1 + 293719,700 X2 - 1728,724 X3

Interprestasi dari model regresi diatas adalah sebagai berikut :

1. Nilai konstanta (b0) menunjukkan besarnya nilai dari Penanaman

Modal Asing (Y) apabila variabel Tingkat Inflasi (X1), Tingkat

Suku Bunga (X2), dan Kurs Valuta asing (X3) adalah konstan atau

51

2. Nilai Koefisien regresi pada untuk variabel Tingkat Inflasi (X1)

adalah negatif yaitu sebesar 7451,688 satuan artinya jika Tingkat Inflasi (X1) naik sebesar satu satuan, maka Penanaman Modal

Asing (Y) akan turun sebesar 7451,688 satuan dengan asumsi variabel bebas lainnya adalah konstan.

3. Nilai Koefisien regresi pada untuk variabel Tingkat Suku Bunga (X2) adalah positif yaitu sebesar 293719,700 satuan artinya jika

Tingkat Suku Bunga (X2) naik sebesar satu satuan, maka

Penanaman Modal Asing (Y) akan naik sebesar 293719,700 satuan dengan asumsi variabel bebas lainnya adalah konstan.

4. Nilai Koefisien regresi pada untuk variabel Kurs Valuta asing (X3)

adalah negatif yaitu sebesar 1728,724 satuan artinya jika Kurs Valas (X3) naik sebesar satu satuan, maka Penanaman Modal

Asing (Y) akan turun sebesar 1728,724 satuan dengan asumsi variabel bebas lainnya adalah konstan.

4.3.3 Pengujian Hipotesis a. Uji t

Uji t dapat digunakan untuk mengetahui signifikan tidaknya pengaruh secara parsial Tingkat Inflasi (X1), Tingkat Suku Bunga (X2), dan Kurs

Valuta asing (X3) terhadap Penanaman Modal Asing Berikut ini hasil dari

Tabel 4.10

Penanaman Modal Asing (Y), sedangkan variabel Kurs Valas berpengaruh secara parsial terhadap Penanaman Modal Asing (Y), hal ini ditunjukkan dari nilai thitung pada variabel Tingkat Inflasi (X1) sebesar - 0,042 dengan

tingkat signifikan sebesar 0,968 yaitu diatas 5 %, nilai thitung pada variabel

Tingkat Suku Bunga (X2) sebesar 0,917 dengan tingkat signifikan sebesar

0,401 yaitu diatas 5 %, sedangkan nilai thitung pada variabel Kurs Valuta

asing (X3) sebesar -2,737 dengan tingkat signifikan sebesar 0,041 yaitu

dibawah 5 %.

53

b. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi berguna untuk mengukur besarnya pengaruh variabel independen secara bersama-sama yaitu Inflasi (X1), Tingkat suku bunga (X2), Kurs Valas (X3) terhadap variabel dependen, yaitu PMA (Penanaman Modal Asing) (Y)

Nilai koefisien determinasi (R2) yang dihasilkan dalam penelitian ini sebesar 0,766 (Lampiran 2) menunjukkan model regresi mampu menerangkan variabel PMA (Penanaman Modal Asing) (Y) sebesar 76,6 % sedangkan sisanya 23,4 % dipengaruhi oleh faktor lain yang tidak dibahas pada penelitian ini. Berikut ini tabel yang menunjukkan nilai koefisien determinasi (R2)

Tabel 4.11 Hasil Nilai R2

Model Summaryb

,875a ,766 ,625 1544779,142 2,112

Model

menunjukkan tidak berperngaruh terhadap Penanaman Modal Asing, hal ini dapat dilihat dari timgkat signifikan yang dihasilkan lebih dari 5%. Dan yang terakhir untuk variabel Kurs Valas secara parsial berpengaruh terhadap Penanaman Modal Asing. Hal ini dapat dilihat dari tingkat signifikan yang dihasilkan lebih kecil dari 5% dan koefisien regresinya bernilai negatif. Tingkat Inflasi tidak berpengaruh terhadap Penanaman Modal. Hal ini

terbukti karena meskipun tingkat inflasi mengalami kenaikan dan penurunan secara fluktuatif setiap tahun, namun tidak mengakibatkan menurunnya investasi asing di Indonesia, khususnya di Jawa Timur. Meskipun dapat di implikasikan bahwa dengan adanya biaya produksi yang harganya relatif lebih tinggi sehingga mengakibatkan kegiatan daya beli masyarakat mengalami penurunan karena selalu diiringi dengan kenaikan harga barang dan jasa di dalam negeri, hal ini tidak turut membuat investor mengurungkan niatnya untuk menanamkan modalnya di jawa timur.

55

dilakukan nya uji t yang menghasilkan nilai signifikasi lebih besar dari 5% atau sebesar 40,1% sehingga secara parsial tidak berpengaruh kepada penanaman modal asing khususnya di Jawa Timur.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil pembahasan dapat disimpulkan :

1. Variabel Tingkat Inflasi tidak berpengaruh terhadap PMA (Penanaman Modal Asing). Hal ini tidak sesuai dengan hipotesis peneliti yang artinya hipotesis ditolak.

2. Variabel Tingkat Suku Bunga tidak berpengaruh terhadap PMA (Penanaman Modal Asing). Hal ini tidak sesuai dengan hipotesis peneliti yang artinya hipotesis ditolak.

3. Variabel Kurs Valuta Asing berpengaruh terhadap PMA (Penanaman Modal Asing). Hal ini sesuai dengan hipotesis peneliti yang artinya hipotesis diterima.

5.2. Saran

Berdasarkan kesimpulan diatas, maka berikut ini diketahui beberapa saran sebagai bahan pertimbangan sebagai berikut :

1. Pemerintah membuat kebijakaan moneter agar menjaga perkembangan ekonomi makro tetap stabil agar banyak investor yang masuk untuk menanamkan modalnya.

57

BUKU TEKS

Abimanyu, Yoopi. 2004 Memahami Kurs Valuta Asing. Fakultas Ekonomi Universitas Indonesia . Jakarta.

Boediono. 1985. Ekonomi Moneter.BPFE - Yogyakarta. Yogyakarta. Boediono. 2008. Ekonomi Makro. BPFE - Yogyakarta. Yogyakarta.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Penerbit BPUD, Semarang.

Jamli, ahmad. 2001. Dasar – dasar Keuangan internasioal. PT. BPFE. Yogyakarta.

Murni, Asfia. 2006. Ekonomika Makro . PT Refika Aditama. Bandung

Nopirin. 2008. Pengantar Ilmu Ekonomi Makro & mikro. BPFE. Yogyakarta. Santoso, Singgih. 2003. Buku Latihan SPSS Statistik Non Parametrik. PT Elex

Media Komputindo. Jakarta.

Situmorang, M Paulus. 2008. Pengantar Pasar Modal. Mitra Wacana Media. Jakarta.

Sukirno, Sadono. 2004. Makroekonomi Teori Pengantar. PT RajaGrafindo Persada. Jakarta.

Sumarsono. 2004. Metode Penelitian Akuntansi. Edisi Revisi. UPN Veteran Surabaya. Surabaya

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. UPP STIM YKPN. Yogyakarta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi teori dan aplikasi. Yogyakarta

Wahyudi, Moh 2005. Analisis Faktor – faktor yang mempengaruhi Penanaman Modal Asing di Indonesia periode 1992 – 2002.

J URNAL

Suwarno. 2008 “ Analisis beberapa faktor yang mempengaruhi Penanaman Modal Asing (PMA) pada industri manufaktur di J awa Timur “. Jurnal Riset Ekonomi dan bisnis Vol.8 No.1 maret 2008.

Vanda Ningrum. 2008 “ Penanaman modal asing dan penyerapan tenaga kerja di sektor industri “. Jurnal kependudukan Indonesia Vol III, No.2. M. Soekarni, Agus Syarip, Joko Suryanto. 2009 “ Peta Penanaman modal asing

dan Penanaman modal dalam negeri di Indonesia “.

WEBSITE

Anonim. 2009. Erdhika, Elit sekuritas. Challenging year the 2009 strategic Artikel. http:www.Erdhika.com/data/files/marketoutlook2009.pdf

Anonim. 2009. International Monetary fund, World economic Outlook database, October 2009. Artikel. http://www.imf.org/external/index.htm