commit to user

EVALUASI PROSEDUR PEMBERIAN KREDIT USAHA RAKYAT (KUR)

MIKRO PADA PT. BRI (PERSERO) Tbk. UNIT JEBRES

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

DESTRIANA

NIM F3309034

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRACT

EVALUASI PROSEDUR PEMBERIAN KREDIT USAHA RAKYAT

(KUR) MIKRO PADA PT. BRI (PERSERO) Tbk. UNIT JEBRES

DESTRIANA F3309034

The purpose of the research is not only to determine how the procedure evaluation of the KUR Micro but also study about the strength and weakness of procedure in giving of KUR Micro at PT. BRI (Persero) Tbk. Jebres Unit. The step of this research is done by comparing between theory and used primary and secondary data.

The result of the research will be discussed about the procedure evaluation of KUR Micro and the strength and weakness of micro KUR at PT. BRI (Persero) Tbk. Jebres Unit. Form the results of the study the writer concluded that the evaluation of giving KUR Micro at PT. BRI (Persero) Tbk. Unit Jebres has established some procedures the implementation of giving a credit appropriate with the provision Bank Indonesia’s credit. Although there is still a lack of the documents used in the SPH can not made copies of the file.

Based on the result of research give some suggestion, SPH has a weakness because there is no copies of credit application files so the debtor’s can not cross check if there is error’s.

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EVALUASI PROSEDUR PEMBERIAN KREDIT

USAHA RAKYAT (KUR) MIKRO PADA PT. BRI (PERSERO) Tbk. UNIT

JEBRES” telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai

derajat Ahli Madya Program Studi DIII Akuntansi FE UNS

Surakarta, 22 Juni 2012

Disetujui dan diterima oleh

Pembimbing

Arif Lukman S., S.E., M.M., Ak.

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima oleh tim penguji. Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi

Nama : DESTRIANA

NIM : F3309034

Judul Tugas Akhir : “EVALUASI PROSEDUR PEMBERIAN

KREDIT USAHA RAKYAT (KUR)

MIKRO PADA PT. BRI (PERSERO) Tbk.

UNIT JEBRES”

Surakarta , 23 Juli 2012

Tim Penguji Tugas Akhir

1. Sri Murni, S.E., M.Si., Ak. (……….)

NIP: 197103301995122001

2. Arif Lukman Santosa, SE., MM., Ak. (………..)

commit to user

v

MOTTO DAN PERSEMBAHAN

Disiplin adalah nafasku dan kehormatan adalah segala-galanya.

(Penulis)

“Dan hendaklah ada diantara kamu segolongan umat yang menyeru kepada

yang ma’ruf dan mencegah yang mungkar, dan mereka itulah orang-orang

yang beruntung”.

(Q.S. Ali’ Imron : 104)

Penulis persembahkan kepada:

~ Ayah dan Ibu yang selalu penulis hormati

~ Keluarga yang penulis cintai

~ Teman-teman D3 seperjuangan

~ Almamaterku

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur senantiasa penulis panjatkan kepada Tuhan Yang Maha Esa,

atas berkat dan rahmat- Nya sehingga penulis dapat menyelesaikan Tugas Akhir.

Penulisan Tugas Akhir ini dilakukan dalam rangka memenuhi salah satu syarat

untuk mencapai gelar Ahli Madya Jurusan D3 Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa penulisan Tugas Akhir ini tidak akan terlaksana

dengan baik tanpa bantuan dan dorongan dari berbagai pihak. Untuk itu penulis

menyampaikan terima kasih kepada :

1. Allah SWT yang telah memberikan Rahmat dan Karunia- Nya sehingga

diberikan kelancaran dalam penulisan Tugas Akhir.

2. Bapak Drs. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Agus Budiatmanto, Msi. Ak., selaku ketua Program Studi

Diploma III Akuntansi Keuangan Universitas Sebelas Maret Surakarta.

4. Bapak Arif Lukman Santosa, S.E, M.M, Ak., selaku pembimbing yang

telah memberikan bimbingan dalam penulisan Tugas Akhir.

5. Bapak maupun Ibu Dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

commit to user

vii

6. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

7. Ibu Sri Pujiwati selaku Pimpinan Unit PT. BRI (Persero) Tbk. Unit Jebres

yang telah memberikan bimbingan serta saran-saran kepada penulis

selama penulis melakukan penelitian.

8. Bapak, Ibu, serta kakakku tercinta yang selalu memberikan dukungan

baik spirit maupun materi sehingga penulis bersemangat dalam menyusun

Tugas Akhir ini.

9. Teguh Yuda Prakosa yang senantiasa memberikan dukungan.

10.Sahabatku Dianita, Dita, Vina, dan Widya terima kasih atas dukungannya.

11.Semua teman-temanku DIII Akuntansi angkatan 2009.

Dalam penulisan Tugas Akhir ini penulis menyadari masih terdapat banyak

kekurangan untuk itu penulis mengharapkan kritik dan saran yang sifatnya

membangun dari semua pihak demi kesempurnaan Tugas Akhir ini.

Akhir kata penulis berharap semoga karya tulis ini dapat bermanfaat bagi

penulis pada khususnya dan pembaca pada umumnya.

Wassalamu’alaikum Wr. Wb.

Surakarta, 22 Juni 2012

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Sejarah PT. Bank Rakyat Indonesia (Persero) Tbk. ... 1

2. Bentuk dan Lokasi PT. BRI (Persero) Tbk. Unit Jebres ... 3

3. Visi dan Misi PT. BRI (Persero) Tbk. ... 4

4. Struktur Organisai PT. BRI (Persero) Tbk. Unit Jebres ... 4

5. Deskripsi Jabatan ... 6

6. Produk dan Jasa PT. BRI (Persero) Tbk. Unit Jebres …………. .. 10

B.Latar Belakang Masalah ... 13

commit to user

ix

D.Tujuan Tugas Akhir ... 15

E. Manfaat Tugas Akhir ... 16

II.ANALISIS DATA DAN PEMBAHASAN A.Tinjauan Pustaka ... 17

1. Pengertian Perbankan ... 17

2. Pengertian Prosedur ... 17

3. Pengertian Kredit ... 18

4. Unsur-unsur Kredit ... 18

5. Tujuan dan Fungsi Kredit ... 19

6. Jenis-Jenis Kredit ………. . 20

7. Prinsip-Prinsip Penilaian Kredit ……….. . 23

8. Manfaat Kredit ………. . 25

9. Prosedur Kredit ………... .. 28

B. Standar Operasional Prosedur Pemberian Kredit Usaha Rakyat (KUR) Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk. ... 31

1. Kebijakan Prosedur Permohonan Kredit Usaha Rakyat (KUR) Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk ... 31

2. Kebijakan Prosedur Analisa Kredit Usaha Rakyat (KUR) Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk. ……… ... 32

3. Kebijakan Prosedur Pencairan Kredit Usaha Rakyat (KUR) Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk. …… ... 34

4. Kebijakan Prosedur Pencatatan Kredit Usaha Rakyat (KUR) Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk. .…… .... 36

commit to user

x

Mikro Pada PT. Bank Rakyat Indonesia Tbk. ……… ... 37

C. Pelaksanaan Prosedur Pemberian Kredit Usaha Rakyat (KUR) Mikro Pada PT. BRI (Persero) Tbk. Unit Jebres………... 48

1.Prosedur Permohonan Kredit KUR Mikro pada PT. BRI (Persero) Tbk. Unit Jebres……….. ... 48

2.Prosedur Analisa Kredit KUR Mikro pada PT. BRI (Persero) Tbk. Unit Jebres……….. ... 50

3.Prosedur Pencairan Kredit KUR Mikro pada PT. BRI (Persero) Tbk. Unit Jebres……… . 52

4.Prosedur Pencatatan Kredit KUR Mikro pada PT. BRI (Persero) Tbk. Unit Jebres……… .. 53

5.Bagan Alir Prosedur Pemberian Kredit Usaha Rakyat (KUR) Mikro Pada PT. BRI (Persero) Unit Jebres ……….... 54

D. Evaluasai Prosedur Pemberian Kredit Usaha Rakyat (KUR) Mikro Pada PT. BRI (Persero) Tbk. Unit Jebres……… 66

III. TEMUAN ... 68

A. Kelebihan………... 68

B. Kelemahan ... 69

IV.PENUTUP A. Kesimpulan ... 70

B. Rekomendasi... 72

DAFTAR PUSTAKA

commit to user

xi

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Struktur Organisasi PT. BRI (Persero) Tbk.Unit Jebres….... 5

2.1 Bagan Alir Prosedur Permohonan KUR Mikro Pada

PT.BRI(Persero)Tbk. ……… ……… 38

2.2 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk. ……… . 39

2.3 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk.………….……… 40

2.4 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk. ……… 41

2.5 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk. ……… 42

2.6 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk. ………….……… 43

2.7 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk.………. 44

2.8 Bagan Alir Prosedur Pencatatan Kredit KUR Mikro Pada PT. BRI

commit to user

xii

2.9 Bagan Alir Prosedur Pencatatan Kredit KUR Mikro Pada PT. BRI

(Persero) ………….……… 46

2.10 Bagan Alir Prosedur Pencatatan Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk. ……… 47

2.11 Bagan Alir Prosedur Permohonan Kredit KUR Mikro Pada PT. BRI

(Persero) Tbk Unit Jebres ………. 55

2.12 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres ………. 56

2.13 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres ………... 57

2.14 Bagan Alir Prosedur Analisa Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres ……… 58

2.15 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres……… 59

2.16 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres……….. 60

2.17 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres……….. 61

2.18 Bagan Alir Prosedur Pencairan Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres……….. 62

2.19 Bagan Alir Prosedur Pencatatan Kredit KUR Mikro Pada

PT. BRI (Persero) Tbk Unit Jebres……….. 63

commit to user

xiii

commit to user ABSTRACT

EVALUASI PROSEDUR PEMBERIAN KREDIT USAHA RAKYAT

(KUR) MIKRO PADA PT. BRI (PERSERO) Tbk. UNIT JEBRES

DESTRIANA F3309034

The purpose of the research is not only to determine how the procedure evaluation of the KUR Micro but also study about the strength and weakness of procedure in giving of KUR Micro at PT. BRI (Persero) Tbk. Jebres Unit. The step of this research is done by comparing between theory and used primary and secondary data.

The result of the research will be discussed about the procedure evaluation of KUR Micro and the strength and weakness of micro KUR at PT. BRI (Persero) Tbk. Jebres Unit. Form the results of the study the writer concluded that the evaluation of giving KUR Micro at PT. BRI (Persero) Tbk. Unit Jebres has established some procedures the implementation of giving a credit appropriate with the provision Bank Indonesia’s credit. Although there is still a lack of the documents used in the SPH can not made copies of the file.

Based on the result of research give some suggestion, SPH has a weakness because there is no copies of credit application files so the debtor’s can not cross check if there is error’s.

commit to user 1 BAB 1

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah PT. Bank Rakyat Indonesia (Persero) Tbk.

BRI berdiri pada tanggal 16 Desember 1895 diprakasai oleh

seorang priyayi asal Purwokerto yang bernama Raden Arya

Wiryaatmadja. Pada waktu itu hanya bergerak dalam usaha simpan

pinjam saja, yang mirip dengan koperasi. Hal tersebut berjalan

sampai tahun 1968.

Dengan adanya surat keputusan Direksi Nokep

S.34-31/9/1969 tanggal 19 September 1969 sebagai dukungan terhadap

idenya Dr. Soedarsono Hadisaputro tentang proyek pengembangan

ekonomi wilayah unit desa, yang merupakan landasan operasional

berdirinya BRI Unit Desa yang dimulai dengan 18 Unit Desa dan

dengan 54 orang pegawai di Daerah Istimewa Yogyakarta.

Proyek Unit Desa dengan kredit bimasnya ternyata berjalan

sukses, sehingga menjadi swasembada pangan pada tahun 1984.

Dengan tujuan untuk meningkatkan kegiatan dan penghasilan BRI

Unit Desa, maka direksi mengintrodusir Kredit Mini dan Kredit

commit to user

Adanya resesi ekonomi dunia sejak tahun 1982, maka

merupakan awal kehancuran BRI Unit Desa, karena sejak

diregulasi perbankan 1 Juni 1983, pemerintah menghentikan

subsidinya terhadap operasional perbankan. Seluruh instrumen

perkreditan dihentikan dan diganti dengan pengkreditan baru yaitu

Kredit Umum Pedesaan (Kupedes). Kredit ini berjalan sangat

efektif dan BRI Unit berhasil mendapatkan laba yang sesuai

dengan sasaran.

Berbagai krisis ekonomi yang terjadi, ternyata tidak

menggoyahkan BRI Unit dalam mengembangkan Kupedes.

Terbukti dengan banyaknya Bank dilikuidasi atau demerger, BRI

khususnya BRI Unit Desa tetap servive, karena ekonomi mikro

merupakan sasaran Kupedes.

PT. Bank Rakyat Indonesia (Persero) Tbk. merupakan

badan hukum yang berkedudukan di Jakarta berdiri berdasarkan

Akta nomor 133 tanggal 31 Juli 1992 yang dibuat dihadapan

Muhani Salim Sarjana Hukum, Notaris di Jakarta, dan telah

diumumkan dalam Berita Negara Republik Indonesia Nomor 73

tanggal 11 September 1992 Tambahan Berita Negara Republik

Indonesia Nomor 3A tahun 1992, berikut perubahanya dengan akta

nomor 78 tanggal 19 September 1992 tentang berita rapat dan akta

commit to user

sama dan diumumkan dalam berita Negara Republik Indonesia

Nomor 10 A tahun1992.

PT. BRI (Persero) Tbk. Solo mempunyai 20 unit kerja yang

tersebar di wilayah Surakarta dan salah satunya adalah unit kerja

BRI (Persero) Tbk. Unit Jebres.

Unit kerja pada dasarnya merupakan satuan kerja yang

saling terkait dan berhubungan satu sama lainnya dengan kantor

cabang. Kantor cabang berikut unit-unit kerja yang ada mempunyai

tugas dan tanggung jawab dalam melaksanakan strategi

kebijaksanaan (Polity), peraturan dan prosedur kerja yang telah

ditetapkan dengan kantor pusat. Dengan demikian unit-unit kerja

berikut kantor cabang merupakan ujung tombak dari pada Bank

Rakyat Indonesia guna memasarkan, mengoperasikan dan

mendapatkan keuntungan yang optimal, sebagai tindak lanjut dari

pada usaha atau perusahaan perbankan.

2. Bentuk dan Lokasi PT. BRI (Persero) Tbk. Unit Jebres

Bank BRI merupakan perusahaan perseorangan yang

bergerak dalam bidang perbankan, yang kegiatan utamanya adalah

menawarkan berbagai macam layanan perbankan baik dari

pemberian kredit kepada masyarakat, penghimpunan dana, maupun

jasa-jasa bank lainnya seperti transfer, setoran dan penarikan tunai,

commit to user

BRI Unit Jebres beralamat di Jl. Re Martadinata No. 220,

Gendekan, Jebres, Surakarta. Tempat ini cukup strategis karena

terletak di dekat pusat perekonomian masyarakat sehingga

memberikan kemudahan bagi nasabah untuk menjangkaunya.

3. Visi dan Misi PT. BRI (Persero) Tbk.

a. Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan

kepuasan nasabah.

b. Misi

1) Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan kepada usaha mikro, baik kecil

atau menengah untuk menunjang peningkatan ekonomi

masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalaui

jaringan kerja yang tersebar luas dam di dukung sumber

daya manusia yang professional dengan melaksanakan

praktek Good Coorporate Governance.

3) Memberikan keuntungan dan manfaat yang optimal kepada

pihak-pihak yang berkepentingan.

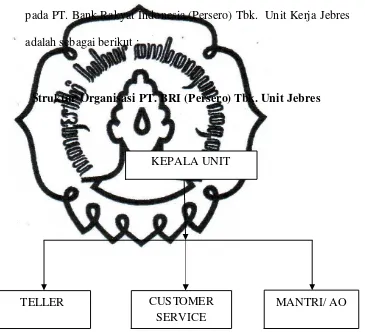

4. Struktur Organisasi PT. BRI (Persero) Tbk. Unit Kerja Jebres

Di dalam perusahaan, baik pemerintah atau swasta tentunya

telah mempunyai organisasi yang mengatur jalannya operasi

commit to user

(Persero) Tbk. Unit Kerja Jebres, telah mempunyai struktur

organisasi yang berbentuk garis. Dalam organisasi garis ini,

perintah berasal dari atasan ke bawah secara garis lurus dan

bawahan hanya mempunyai seorang atasan, di mana mereka harus

mempertanggung jawabkan pekerjaan. Adapun struktur organisasi

pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Kerja Jebres

adalah sebagai berikut :

Struktur Organisasi PT. BRI (Persero) Tbk. Unit Jebres

Sumber : PT.Bank BRI (Persero) Tbk. Unit Jebres Gambar 1.1 Struktur Organisasi PT. BRI (Persero) Tbk. Unit Jebres

KEPALA UNIT

TELLER CUSTOMER

SERVICE

commit to user 5. Deskripsi Jabatan

Bagan struktur organisasi PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Kerja Jebres di atas mempunyai tugas utama

yang harus di pertanggung jawabkan kepada atasanya yaitu sebagai

berikut;

a. Kepala Unit

1) Memimpin kantor BRI Unit sesuai dengan tugas pokok

(penerimaan simpanan, pemberian pinjaman dan

pelayanan jasa bank lain yang ditetapkan) serta

membina Bank Rakyat Indonesia Unit dalam rangka

pelayanan Bank Rakyat Indonesia Unit kepada

masyarakat di wilayah kerjanya.

2) Menyusun rencana kerja dan anggaran tahunan BRI

Unit.

3) Menetapkan kebutuhan pegawai dan mengkoordinir,

atau selalu mengevaluasi pelaksanaan kerja para

pegawai unit yang menjadi bawahanya.

4) Melakukan pemeriksaan terhadap mekanisme kegiatan

di BRI Unit meliputi pengurusan kas dan adminitrasi

pembukuan.

5) Memeriksa semua kelengkapan bukti kas dan dokumen

commit to user

6) Memutus permintaan pinjam, flat bayar pinjam atau

simpan, dan menendatangani surat-surat sesuai dengan

ketentuan.

7) Melakukan pembinaan terhadap nasabah pinjam atau

simpan.

8) Memperkenalkan jasa-jasa perbankan kepada

masyarakat.

9) Melaksanakan tugas lain yang diberikan kepala cabang.

b. Mantri/ AO

1) Bertugas meneliti ketaatan atas pelaksanaan prosedur

pemberian kredit dan memantau jalannya pelaksanaan

pemberian kredit agar tetap berjalan sesuai dengan

ketentuan perusahaan maupun Bank Indonesia.

2) Bertugas mengelola bagian kredit sehingga terjamin

kelancaran pelaksanaan kerja di bagian ini sehingga

dapat mencapai sasaran yang telah ditetapkan.

3) Memasarkan produk bank dengan mencari nasabah

yang potensial.

4) Merencanakan sasaran dan memantau perkembangan

marketing kredit.

5) Memberikan rekomendasi sah dan tidaknya

commit to user

6) Memonitor realisasi kredit dengan target yang telah di

tetapkan.

c. Teller

1) Bertugas bersama Kepala Unit menyelenggarakan

pengurusan kas BRI Unit.

2) Menerima uang setoran dari nasabah dan mencatatnya

dalam transaksi teller (bagi BRI Unit Manual) atau

memvalidasi dalam PC (Bagi BRI Unit Komputer).

3) Membayarkan uang kepada nasabah yang berhak

setelah ada flat bayar yang berwenang dan telah di catat

dalam transaksi teller (bagi BRI Unit Manual) atau telah

divalidasi pada PC (bagi BRI Unit Komputer).

4) Memflat (memberikan persetujuan bayar) atas

pengambilan simpanan sebatas kewenangan yang

dimilikinya.

5) Mencatat setiap transaksi kas dalam transaksi teller

(bagi BRI Unit Manual) atau menvalidasi bukti kas

tersebut dalam PC (bagi BRI Unit Komputer).

6) Menyetorkan setiap ada kelebihan maksimum kas

selama jam kerja dan menyetorkan sisa kas pada akir

hari ke kas induk dengan menggunakan tanda setoran

commit to user

7) Mengerjakan kupon administrasi simpedes dan

simaskot.

8) Melaksanakan tugas lain yang diberikan Kepala Unit

sepanjang tidak bertentangan dengan asas pengawasan

intern.

d. Customer Service

1) Melaksanakan posting semua transaksi yang terjadi di

BRI Unit.

2) Menatausahakan register simpanan dan pinjaman.

3) Menatausahakan register yang berkaitan dengan

pencatatan proses pelayanan pinjaman.

4) Menatausahakan register pemberantasan tunggakan.

5) Menatausahakan register surat berharga.

6) Memberikan pelayanan adminitrasi kepada nasabah

atau calon nasabah pinjaman, simpanan, dan nasabah

yang akan menggunakan jasa perbankan lainnya di BRI

Unit dengan sebaik-baiknya.

7) Mengelola penyimpanan berkas pinjaman dan

simpanan.

8) Mengerjakan semua laporan BRI Unit, kecuali laporan

neraca dan rugi/ laba.

9) Membuat profsheet yang datanya diambil dari bukti kas

commit to user

10) Membuat accounv yang datanya diambil dari kartu SL

yang telah di posting dan diperikasa kepala unit.

11) Menatausahakan persiapan dari bukti pembukuan

didalam amplop yang yang telah ditentukan.

12) Tugas lain yang diberikan oleh kepala unit sepanjang

tidak bertentangan dengan asas pengawasan intern.

6. Produk dan Jasa PT. BRI (Persero) Tbk. Unit Jebres

Secara garis besar produk yang diberikan Bank Rakyat

Indonesia (Persero) Tbk. Unit Jebres terdiri dari simpanan,

pinjaman, dan produk jasa lainnya.

Produk simpanan terdiri dari:

a. Giro

Yaitu simpanan yang dapat digunakan sebagai alat

pembayaran yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, surat perintah atau pembayaran

lainnya atau dengan cara pemindahbukuan.

b. Tabungan Britama

Britama adalah yang dilayani dikantor cabang BRI Unit

lengkap dengan ATM yang sudah online diseluruh Indonesia.

c. Simpedes

Salah satu tabungan yang dilayani di BRI Unit yang dapat

bertransaksi setor dan ambil setiap saat selama jam buka kas.

commit to user

a. Kredit Pensiun

Kredit yang diberikan kepada para pensiun dari instansi

Pemerintah, BUMN, BUMD, TNI, dan POLRI.

b. Kredit Komersial / Kredit Usaha BRI

Yaitu kredit yang diberikan kepada para pengusaha untuk

membiayai yang berkaitan dengan usahannya.

c. KUPEDES ( Kredit Umum Pedesaan)

Yaitu fasilitas kredit yang dilayani di BRI Unit dengan

jumlah kredit sampai dengan seratus juta rupiah.

d. Kredit Konsumtif

Kredit yang diberikan kepada debitur untuk memenuhi

kebutuhan konstutif misalnya untuk perumahaan,

kendaraan.

e. KUR Mikro

Kredit Usaha Rakyat (KUR) Mikro adalah kredit modal

kerja yang dan investasi dengan plafon kredit secara total

sampai dengan 20 juta yang diberikan kepada usaha mikro

perseorangan yang melayani usaha produktif yang dilayani

oleh BRI Unit dimintakan penjamin pada peminjam.

Produk Jasa Bank Lainnya:

a. Transfer

Adalah kegiatan untuk melayani permintaan pengiriman

commit to user

bank suatu tempat yang ditunjukkan untuk kepentingan

seorang atau badan yang berdomisili dalam wilayah operasi

bank yang dituju.

b. Kliring

Adalah proses perhitungan dilembaga kliring atas surat

berharga yang menjadi hak maupun kewajiban

masing-masing bank anggota kliring tersebut.

c. Inkaso

Adalah penagihan oleh bank yang bertindak untuk dan atas

nama seorang kepada seseorang atas dasar sesuatu hak

tagihan dalam bentuk surat berharga.

d. Money Changer

Adalah penukaran uang, maksudnya transaksi jual beli uang

kertas asing dan pembelian atau pengambilalihan.

e. Penerimaan setoran PLN/ Telkom

Pelayanan penerimaan setoran dari PLN/ Telkom atas dasar

sistem tempat pembayaran adalah salah satu jenis layanan

jasa perbankan dalam penerimaan setoran uang langganan

commit to user B. LATAR BELAKANG MASALAH

Pembangunan ekonomi disuatu negara sangat tergantung pada

perkembangan dinamis dan kontribusi nyata dalam sektor perbankan.

Bank merupakan salah satu usaha yang bergerak di bidang perekonomian

yakni sebagai penyedia jasa keuangan. Peran perbankan dalam

pembanguinan ekonomi adalah mengalirkan dana bagi kegiatan ekonomi

yaitu salah satunya dalam bentuk kredit bagi masyarakat perseorangan

atau badan usaha.

Bank Rakyat Indonesia merupakan salah satu bank umum di

Indonesia yang ditunjuk Pemerintah untuk menyediakan kredit bagi

UMKM dan Koperasi yang memiliki usaha produktif dengan nama Kredit

Usaha Rakyat (KUR).

Tujuan pemberian Kredit Usaha Rakyat diharapkan mampu

mengembangkan usaha, meningkatkan tenaga kerja dan mempercepat

upaya penanggulangan kemiskinan dan pengangguran. Program ini

memang dikhususkan bagi pengusaha mikro yang memiliki talenta bisnis.

Selain itu juga diharapkan dapat memberikan keuntungan bagi bank

karena resiko kredit sebesar 70% dijamin oleh PT. Asuransi Kredit

Indonesia sedang pihak bank hanya menjamin sebesar 30%.

Kredit Usaha Rakyat (KUR) Mikro merupakan kredit modal kerja

atau investasi dengan plafond kredit sampai dengan 20 juta yang diberikan

commit to user

dimintakan penjaminan dari penjamin. Untuk mengajukan KUR Mikro

tidak rumit karena syarat dan ketentuan yang harus dipenuhi calon debitur

cukup mudah, suku bunga yang di tetapkan juga rendah, tanpa potongan

biaya administrasi dan tanpa agunan tambahan jika agunan pokok tidak

mengcover jumlah pinjamanya.

Dengan disediakannya Kredit Usaha Rakyat (KUR) Mikro,

tentunya jika debitur akan mengajukan kredit tersebut harus mengikuti

prosedur dari permohonan sampai dengan pemberian kredit sesuai yang

ditetapkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Pusat. Untuk

itu perlu di evaluasi apakah prosedur pemberian Kredit Usaha Rakyat

(KUR) Mikro pada PT. BRI (Perasero) Tbk. Unit Jebres sudah

dilaksanakan sesuai dengan ketentuan dari standar operasional prosedur

yang ditetapkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Selain

itu, pemohon harus mengetahui hak dan kewajiban yang akan timbul dari

masing-masing pihak yaitu debitur dan kreditur dengan adanya perjanjian

Kredit Usaha Rakyat (KUR) Mikro, mengingat segala sesuatu dapat saja

timbul menjadi suatu permasalahan apabila tidak ada pengetahuan yang

cukup tentang Kredit Usaha Rakyat (KUR) Mikro.

Berdasarkan latar belakang yang penulis kemukakan di atas,

penulis tertarik untuk mengambil judul: “ EVALUASI PROSEDUR

PEMBERIAN KREDIT USAHA RAKYAT (KUR) MIKRO PADA

commit to user C. PERUMUSAN MASALAH

Perumusan masalah dalam suatu penelitian diperlukan untuk

memberi kemudahan bagi penulis dalam membatasi permasalahan yang

akan ditelitinya sehingga dapat mencapai tujuan dan sasaran yang jelas

serta memperoleh jawaban sesuai dengan yang diharapkan. Berdasarkan

uraian dan latarbelakang diatas, maka penulis merumuskan masalah:

Apakah prosedur pemberian KUR Mikro pada PT. BRI (Persero) Tbk.

Unit Jebres sudah sesuai dengan standar operasional prosedur pada PT.

BRI (Persero) Tbk.?

D. TUJUAN TUGAS AKHIR

Suatu tugas akhir harus mempunyai tujuan yang jelas dan

diharapkan mampu mendapatkan informasi sebagai jawaban atas

pertanyaan yang telah penulis rumuskan dalam perumusan masalah.

Tujuan tugas akhir ini adalah untuk mengevaluasi apakah prosedur

pemberian KUR Mikro pada PT. BRI (Persero) Tbk Unit Jebres telah

sesuai dengan standar operasional prosedur pemberian KUR Mikro pada

PT. BRI (Persero) Tbk. dan kelebihan serta kelemahan prosedur

commit to user E. MANFAAT TUGAS AKHIR

Adapun manfaat yang dapat diambil dari tugas akhir tersebut adalah

sebagai berikut:

1. Bagi Penulis

Dengan Tugas akhir ini penulis dapat mengetahui apakah prosedur

pemberian Kredit Usaha Rakyat (KUR) Mikro pada PT. BRI (Persero)

Tbk. sudah sesuai dengan standar operasional prosedur pemberian Kredit

Usaha Rakyat (KUR) pada PT. BRI (Persero) Tbk.

2.Bagi Instansi

Dapat memberikan saran dan sumbangan ataupun masukan yang

berkaitan dengan Pemberian Kredit Usaha Rakyat (KUR) Mikro pada PT

Bank Rakyat Indonesia (Persero) Tbk. Unit Jebres.

3.Bagi Pihak Lain

Hasil tugas akhir ini dapat digunakan sebagai referensi,acuan,

pembanding dan bahan bagi yang berminat membuat tugas akhir dengan

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1 Pengertian Perbankan

Menurut Undang-Undang No. 7 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-Undang No.

10 Tahun 1998, pengertian Bank adalah:

“Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup orang banyak”.

Bank merupakan perusahaan yang bergerak dalam bidang

keuangan artinya aktivitas perbankan selalu berkaitan dalam

bidang keuangan (Kasmir, 2004:23).

2 Pengertian Prosedur

Prosedur adalah suatu uraian kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih yang

dibuat untuk menjamin penanganan secara seragam

transaksi-transaksi yang terjadi berulang-ulang (Mulyadi, 2001:5). Kegiatan

klerikel merupakan kegiatan yang dilakukan untuk mencatat

commit to user 3 Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani “credere” yang

berarti “kepercayaan” atau dalam istilah latin “creditum” yang

berarti kepercayaan akan kebenaran. Pengertian kredit dalam

praktek sehari-hari adalah kemampuan untuk melaksanakan suatu

pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan ditangguhkan pada satu jangka waktu yang

disepakati (Muljono, 1994: 9-10).

Menurut Undang-Undang No. 7 Tahun 1998, tentang

perbankan, pengertian kredit adalah:

”Penyediaan uang atau tagihan yang dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara Bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga imbalan atau pembagian hasil keuntungan”.

4 Unsur-Unsur Kredit

Didalam hal mempertimbangan pemberian kredit terdapat

beberapa unsur yang harus benar-benar diperhatikan. Adapun

unsur-unsur yang terkandung dalam pemberian kredit menurut

Kasmir (2002: 94).

a. Kepercayaan

Yaitu keyakinan dari pemberi kredit bahwa kredit yang

commit to user

diterima kembali dalam jangka waktu tertentu di masa yang

akan datang.

b. Kesepakatan

Yaitu suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajiban masing-masing.

c. Jangka Waktu

Yaitu masa perjanjian kredit yang telah disepakati. Jangka

tersebut bisa berbentuk jangka panjang, jangka menengah

atau jangka pendek.

d. Risiko

Yaitu adanya suatu tenggang waktu pengembalian akan

menyebabkan suatu risiko tidak tertagih/ macet pemberian

kredit.

e. Balas Jasa

Yaitu keuntungan atas pemberian suatu kredit yang

berbentuk bunga dan administrasi kredit.

5 Tujuan dan Fungsi Kredit

Menurut Suyatno, dkk (1995:15) tujuan kredit yang

diberikan oleh Bank adalah sebagai berikut:

a. Turut menyukseskan program pemerintah di bidang

ekonomi dan pemerintahan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan

commit to user

c. Memperoleh laba agar kelangsungan hidup perusahaan

terjamin dan dapat memperluas usahanya.

Fungsi kredit dalam kehidupan perekonomian dan

perdagangan menurut Kasmir (2002:97) yaitu:

a. Meningkatkan daya guna uang.

b. Meningkatkan ladang peredaran lalu lintas uang.

c. Meningkatkan peredaran barang.

d. Sebagai alat stabilitas ekonomi.

e. Meningkatkan pemerataan pembangunan.

f. Meningkatkan usaha.

g. Meningkatkan hubungan internasional.

6 Jenis-Jenis Kredit

Pada prinsipnya, kredit itu hanya ada satu macam saja,

yaitu uang bank yang dipinjamkan kepada nasabah dan akan

dikembalikan pada suatu waktu tertentu diu masa yang mendatang,

disertai dengan suatu “kontra prestasi” berupa bunga. Tetapi

berdasarkan berbagai keperluan usaha serta berbagai unsur

ekonomi yang mempengarui bidang usaha para nasabah, maka

jenis kredit menjadi beraneka ragam, yaitu antara lain (Martono,

2002:53-55):

a Kredit Menurut Penggunaanya:

commit to user

Kredit ini dipergunakan oleh peminjam untuk

keperluan konsumsi, artinya uang kredit akan habis

dipergunakan atau semua akan terpakai untuk

memenuhi kebutuhannya.

2) Kredit Produktif

Kredit ini ditujukan untuk keperluan produksi dalam

arti luas. Melalui kredit produktif inilah suatu utility

uang dan barang dapat dilihat dengan nyata.

b Jenis Kredit Menurut Keperluannya

1) Kredit Produksi/Eksploitasi

Kredit diperlukan perusahaan untuk meningkatkan

produksi baik peningkatan kuantitatif, yaitu jumlah

hasil produksi maupun peningkatan kualitatif yaitu

peningkatan kualitas / mutu hasil produksi. Disebut

juga kredit ekploitasi karena bantuan modal kerja

tersebut digunakan untuk menutup biaya-biaya

eksloitasi perusahaan secara luas berupa pembelian

bahan-bahan baku, bahan penolong dan biaya

produksi lainnya (upah, biaya pengepakan, biaya

distribusi dan sebagainya).

commit to user

Kredit ini digunakan untuk keperluan-keperluan

pada umumnya, yang berarti peningkatan utility of

place dari sesuatu barang.

3) Kredit Investasi

Kredit yang diberikan oleh bank kepada para

pengusaha untuk keperluan investasi.

Pemanfaatanya bukanlah untuk keperluan

penanaman modal kerja, akan tetapi untuk

keperluan perbaikan ataupun pertambahan barang

modal beserta fasilitas yang erat hubungannya

dengan itu.

c Jenis Kredit Menurut Jangka Waktu

Menurut jangka waktu kredit dapat dibagi menjadi:

1) Kredit jangka pendek, yaitu kredit dengan jangka

waktu selama-lamanya 1 tahun.

2) Kredit jangka menengah, adalah kredit yang

berjangka waktu antara 1 sampai dengan 10 tahun.

3) Kredit jangka panjang, adalah kredit yang berjangka

waktu lebih dari 10 tahun.

d Jenis Kredit Menurut Jaminanya

1) Kredit tanpa jaminan (Unsecured Loans)

Jaminan disini yang dimaksud adalah jaminan fisik.

commit to user

Jenis kredit ini adalah kredit yang penilaiannya

lengkap dalam arti segala aspek penilaian turut

dipertimbangkan termasuk jaminan.

7 Prinsip-Prinsip Penilaian Kredit

Prinsip perkreditan disebut juga sebagai konsep 5C dan 7P.

Pada dasarnya konsep 5C ini akan dapat memberikan informasi

mengenai iktikad baik (willingness to pay) dan kemampuan

membayar (ability to pay) nasabah untuk melunasi kembali

pinjaman beserta bunganya. Prinsip perkreditan 5C tersebut adalah

sebagai berikut (Martono, 2002:57-59):

a. Character

Pada prinsip ini diperhatikan dan diteliti tentang

kebiasaan-kebiasaan, sifat-sifat pribadi, cara hidup (style of living),

keadaan keluarga, hobby dan socialstanding calon debitur.

Prinsip ini merupakan ukuran tentang kemampuan untuk

membayar (wiliingnes to pay).

b. Capacity

Penilaian terhadap capacity debitur dilakukan untuk

mengetahui sejauh mana kemampuan debitur

mengembalikan pokok pinjaman beserta bunga pinjamanya.

c. Capital

Penyelidikan terhadap prinsip capital atau permodalan

commit to user

tetapi juga bagaimana distribusi modal itu ditempatkan oleh

debitur.

d. Colleteral

Penilaian terhadap barang jaminan (collateral) yang

diserahkan debitur sebagai jaminan atas kredit bank yang

diperolehnya adalah untuk mengetahui sejumlah mana nilai

barang jaminan atau agunan dapat menutupi risiko

kegagalan pengembalian kewajiban-kewajiban debitur.

e. Condition

Pada prinsip kondisi (condition), dinilai kondisi ekonomi

secara umum serta kondisi pada sektor usaha calon debitur.

Sedangkan prinsip-prinsip 7P dalam kredit adalah sebagai berikut:

a. Personality

Bank mencari data tentang kepribadian calon debitur seperti

riwayat hidupnya dan hal-hal lainnya yang berkaitan

dengan kepribadian calon debitur.

b. Purpose

Bank mencari data tentang tujuan atau keperluan

penggunaan kredit.

c. Prospect

Merupakan harapan masa depan dari bidang usaha atau

kegiatan usaha calon debitur selama beberapa bulan atau

commit to user

keadaan sektor usaha calon debitur, kekuatan keuangan

perusahaan masa lalu dan perkiraan masa datang.

d. Payment

Merupakn prinsip untuk mengetahui bagaimana

pembayaran kembali pinjaman yang akan diberikan.

e. Party

Merupakan pengklasifikasian nasabah ke dalam klasifikasi

tertentu atau golongan-golongan tertentu berdasarkan

modal, loyalitas serta karakternya.

f. Profitability

Profitability merupakan kemampuan nasabah dalam

mencari laba.

g. Protection

Tujuannya adalah bagaimana menjaga kredit yang

dikucurkan oleh bank melalui suatu perlindungan.

8 Manfaat kredit

Menurut Muljono (1994:58-72) manfaat kredit dilihat dari

pihak-pihak yang berkepentingan antara lain:

a. Manfaat Perkreditan Ditinjau dari Sudut Kepentingan

Debitur:

1) Relatif mudah diperoleh kalau memang usahanya

commit to user

2) Telah ada lembaga yang kuat di masyarakat perbankan

yang menawarkan jasanya di bidang penyediaan dana

(kredit).

3) Biaya untuk memperoleh kredit (bunga, administrasi

expense) dapat diperkirakan dengan tepat hingga

memudahkan para pengusaha dalam menyusun rencana

kerjanya untuk masa yang akan datang.

4) Dengan memperoleh kredit dari bank, debitur sekaligus

juga akan memperoleh berbagai manfaat yang lain.

5) Rahasia keuangan debitur akan lebih terlindung karena

adanya ketentuan mengenai Rahasia Bank dalam

Undang-Undang Pokok Perbankan.

6) Dengan fasilitas kredit memungkinkan para debitur

untuk memperluas dan mengembangkan usahanya

dengan lebih leluasa.

b. Manfaat Perkreditan Ditinjau dari Sudut Kepentingan

Perbankan

1) Memperoleh pendapatan bunga kredit.

2) Untuk menjaga solvabilitas usahanya.

3) Dengan memberikan kredit akan membantu

memasarkan jasa-jasa perbankan yang lain.

4) Pemberian kredit untuk mempertahankan dan

commit to user

5) Pemberian kredit untuk merebut pasar dalam

industri perbankan.

6) Dengan pemberian kredit akan sering digunakan

oleh bank sebagai perangsang dalam merebut

nasabah bank lain dengan pemberian kredit yang

lebih besar jumlahnya dan dengan suku bunga yang

lebih rendah.

c. Manfaat Perkreditan Ditinjau dari Sudut Kepentingan

Pemerintah

1) Perkreditan dapat digunakan sebagai alat untuk

memacu pertumbuhan ekonomi baik secara umum

maupun untuk pertumbuhan sektor-sektor ekonomi

tertentu.

2) Sebagai alat untuk mengendalikan kegiatan

moneter.

3) Perkreditan sebagai alat untuk menciptakan

lapangan usaha atau kegiatan.

4) Pemberian kredit sebagai alat peningkatan dan

pemerataan pendapatan masyarakat.

5) Perkreditan sebagai sumber pendapatan Negara.

6) Penciptaan pasar.

d. Manfaat Perkreditan Ditinjau dari Kepentingan Masyarakat

commit to user

1) Dengan adanya kelancaran dari proses perkreditan

diharapkan akan diperoleh adanya pertumbuhan

ekonomi yang pesat dan membuka lapangan usaha

yang baru.

2) Para pemilik dana yang disimpan di bank berharap

agar dana yang di milikinya dapat diterima kembali

secara utuh beserta bunganya.

3) Dari masyarakat pengusaha akan sangat

berkepentingan untuk memperoleh faktor-faktor

produksi dengan cara yang mudah, cepat, serta

dengan biaya yang relaif murah.

4) Dengan semakin banyaknya proyek dan perusahaan

yang dibuka karena memperoleh fasilitas kredit

sudah tentu akan menyerap banyak tenaga kerja

baru.

9 Prosedur Kredit

Prosedur pemberian kredit dan penilaian kredit oleh dunia

perbankan secara umum antara bank satu dengan bank yang lain

tidak jauh berbeda.

Yang menjadi perbedaan mungkin hanya terletak dari

bagaimana tujuan bank serta persyaratan yang ditetapkan dengan

pertimbangan masing-masing. Secara umum dapat dijelaskan

commit to user

a. Pengajuan Berkas-Berkas

Pengajuan proposal kredit yang dilampiri dengan berkas

yang telah dipersyaratkan untuk dilakukan penilaian.

b. Penyelidikan Berkas Pinjaman

Tujuannya adalah mengetahui apakah berkas pinjaman

yang diajukan sudah lengkap sesuai persyaratan dan sudah

benar. Jika menurut pihak perbankan tidak lengkap nasabah

diminta untuk segera melengkapinya. Dan apabila sampai

batas waktu tertentu nasabah tidak sanggup melengkapi

kekurangan sebaiknya kredit dibatalkan.

c. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan

langsung berhadapan dengan calon peminjam.

d. Survei Lapangan

Merupakan kegiatan pelaksanaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau

jaminan. Kemudian hasilnya dicocokkan dengan hasil

wawancara I.

e. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

commit to user

f. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah

kredit akan diberikan atau ditolak, jika diterima maka

disiapkan administrasinya.

g. Penandatanganan Akad Kredit/Perjanjian Lainnya

Kegiatan ini merupakan kelanjutan dari diputuskanya

kredit, maka sebelum kredit dicairkan maka terlebih dahulu

calon nasabah menandatangani akad kredit.

h. Pemberian Kredit

Diberikan setelah penandatangan surat-surat yang

diperlukan dengan cara membuka rekening tabungan di

commit to user

B. Standar Operasional Prosedur Pemberian Kredit Usaha Rakyat

(KUR) Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk.

1. Kebijakan Prosedur Permohonan Kredit Usaha Rakyat (KUR)

Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk.

a Dokumen yang harus dipenuhi debitur dalam permohonan

Kredit Usaha Rakyat (KUR) Mikro antara lain fotocopy

KTP, Kartu Keluarga, agunan asli objek yang dibiayai.

Sedangkan dokumen yang harus dipenuhi oleh pihak BRI

berupa Formulir Permohonan Kredit (FPK), dan Lembar

Analisa Kredit.

b Petugas yang bertanggungjawab atas permohonan Kredit

Usaha Rakyat (KUR) Mikro adalah customer service.

c Prosedur Permohonan Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk.

1) Pendaftaran harus dilakukan di kantor BRI Unit setiap

jam kerja. Calon debitur langsung datang ke kantor

BRI Unit terdekat dengan membawa dokumen syarat

(fotocopy KTP, KK, dan Agunan Asli) untuk

permohonan kredit.

2) Customer service menerima pengajuan permohonan

kredit dari calon debitur dan memeriksa kelengkapan

dokumen syarat calon debitur antara lain copy KTP,

commit to user

misalnya BPKB kendaraan bermotor atau Surat Hak

Milik.

3) Customer service menyiapkan Formulir Permohonan

Kredit (FPK) yang diberikan kepada debitur untuk di

lengkapi dan di isi tentang data debitur, besarnya

plafond kredit serta maksud dan tujuan kredit.

4) Memproses data calon debitur ke Sistem Informasi

Debitur (SID) untuk memastikan calon debitur tidak

terikat dengan kredit program pemerintah lainnya.Jika

terikat kredit dengan program lain maka dokumen

permohonan kredit di kembalikan ke debitur jika tidak

terikat maka permohonan kredit dilanjutkan.

5) Jika tidak terikat dengan kredit lain selanjutnya

menyiapkan LAK yang di gunakan mantri untuk

peninjauan lokasi ke tempat usaha debitur.

6) Semua dokumen dijadikan satu dalam map dan

diserahkan ke mantri untuk proses analisa kredit lebih

lanjut.

2. Kebijakan Prosedur Analisa Kredit Usaha Rakyat (KUR)

Mikro Pada PT. Bank Rakyat Indonesia (Perseo) Tbk.

a. Dokumen yang digunakan dalam prosedur analisa Kredit

Usaha Rakyat (KUR) Mikro pada PT. BRI (Persero) Tbk

commit to user

b. Petugas yang berwenang dalam pelaksanaan analisa kredit

adalah mantri dan ka unit.

c. Prosedur Analisa Kredit Pada PT. BRI (Persero) Tbk.

1) Bagian Mantri

a) Mantri menerima dokumen permohonan kredit

dari customer service untuk analisa lebih lanjut.

b) Mantri datang ke tempat usaha calon debitur

untuk survei tempat usaha serta wawancara dan

membuat LHS.

c) LHS dijadikan satu ke dalam map beserta

dokumen permohonan kredit untuk memberi

rekomendasi kredit dari hasil survei.

d) Semua dokumen dijadikan satu ke dalam map

untuk diserahkan ke ka unit yang berwenang

memberi keputusan apakah kredit ditolak atau

di setujui.

2) Bagian Ka Unit

a) Ka unit menerima dokumen analisa kredit dan

permohonan kredit dari mantri.

b) Ka unit melakukan rekomendasi ulang dan

commit to user

c) Jika hasil keputusan negatif (kredit di tolak)

maka semua dokumen permohonan kredit di

kembalikan kepada debitur.

d) Jika hasil keputusan positif maka ka unit

melakukan approve pada LAS.

e) Semua dokumen kredit disetujui dikembalikan

ke bagian mantri untuk di verifikasi ulang.

3) Bagian Mantri

a) Bagian mantri menerima dokumen kredit

disetujui dari ka unit.

b) Mantri melakukan verifikasi ulang putusan ka

unit pada LAS.

c) Semua dokumen dijadikan satu ke dalam map

dan diserahkan ke bagian customer service

untuk proses pencairan kredit.

3. Kebijakan Prosedur Pencairan Kredit Usaha Rakyat (KUR)

Mikro Pada PT. Bank Rakyat Indonesia (Persero) Tbk.

a. Dokumen yang digunakan dalam pencairan Kredit Usaha

Rakyat (KUR) Mikro PT. BRI (Persero) Tbk. adalah LHS,

FPK, LAK, Dokumen syarat permohonan kredit, SPH, dan

KP.

b. Petugas yang berwenang dalam pelaksanaan pencairan

commit to user

c. Prosedur Pencairan Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk.

1) Bagian Customer Service

a) Customer service menerima dokumen dari

mantri.

b) Customer service menghubungi debitur untuk

pengikatan kredit.

c) Customer service menyiapkan dokumen dari

mantri.

d) Debitur datang ke BRI Unit untuk melakukan

pengikatan kredit.

e) Mencatat data-data debitur dalam daftar

pinjaman.

f) Semua dokumen diserahkan kembali ke bagian

mantri.

g) Customer service menyiapkan SPH rangkap 2

untuk debitur dan arsip bagi bank.

h) Customer service membacakan isi SPH

dihadapan debitur dan di tandatangani ka unit.

i) Selanjutnya menyiapkan kwitansi pinjaman

untuk pencairan kredit sebanyak 3 lembar dan di

commit to user

j) SPH lembar pertama diserahkan ke debitur,

lembar kedua diserahkan ke mantri untuk di

arsip dan kwitansi pinjaman diserahkan ke teller

untuk pencairan kredit.

2) Bagian Teller

a) Teller menerima KP rangkap 3 dari customer

service.

b) Teller memberi cap pada KP dan menyiapkan

sejumlah uang sebesar kredit yang disetujui.

c) KP lembar pertama diserahkan ke debitur

beserta sebesar jumlah kredit yang disetujui.

Dan KP lembar ke 2 dan ke 3 dijadikan bukti

untuk proses pencatatan.

4. Kebijakan Prosedur Pencatatan Kredit Usaha Rakyat (KUR)

Pada PT. BRI (Persero) Tbk.

a. Dokumen yang digunakan dalam pencatatan Kredit Usaha

Rakyat (KUR) Mikro PT. BRI (Persero) Tbk. adalah LHS,

FPK, LAK, Dokumen syarat permohonan kredit, SPH, dan

KP.

b. Petugas yang berwenang dalam pencatatan KUR Mikro

commit to user

c. Prosedur Pencatatan Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk.

1) Bagian Teller

a) Dari bukti KP kemudian di jurnal melalui

program IBS.

b) KP lembar kedua diarsip teller dan lembar

ketiga diserahkan ke bagian mantri untuk

diarsip.

2) Bagian Mantri

Menerima dokumen dari customer service

dan kwitansi pinjaman dari teller untuk diarsip.

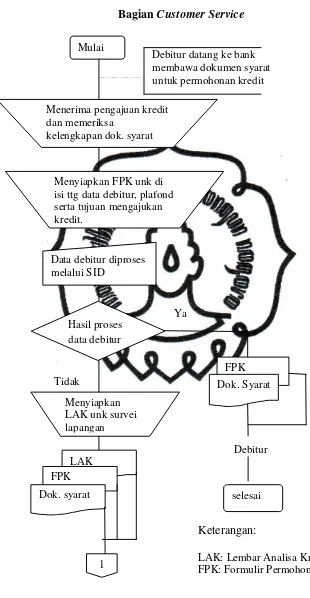

5. Bagan Alir Prosedur Pemberian Kredit Usaha Rakyat (KUR)

commit to user Bagian Customer Service

Debitur datang ke bank membawa dokumen syarat untuk permohonan kredit

Ya

Tidak

Debitur

Keterangan:

[image:52.595.131.441.106.704.2]LAK: Lembar Analisa Kredit FPK: Formulir Permohonan Kredit

Gambar 2.1 Bagan Alir Prosedur Permohonan Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

Mulai

Menerima pengajuan kredit dan memeriksa

kelengkapan dok. syarat

Menyiapkan FPK unk di isi ttg data debitur, plafond serta tujuan mengajukan kredit.

Data debitur diproses melalui SID

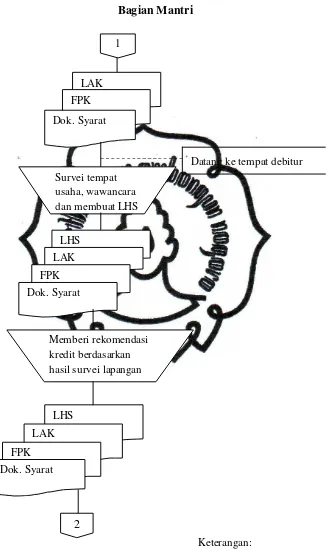

commit to user Bagian Mantri

Datang ke tempat debitur

Keterangan:

[image:53.595.156.482.124.675.2]LHS: Lembar Hasil Survei

Gambar 2.2 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

LAK

FPK

Dok. Syarat

Survei tempat usaha, wawancara dan membuat LHS

LHS

LAK

FPK

Dok. Syarat

Memberi rekomendasi kredit berdasarkan hasil survei lapangan

LHS

LAK

FPK

Dok. Syarat

2

commit to user Bagian ka unit

Negatif

Positif

[image:54.595.168.499.100.715.2]Debitur

Gambar 2.3 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

2

LHS

LAK

FPK Dok. Syarat

Merekomendasi ulang dan memberi putusan kredit

Hasil Keputusan

Approve pada LAS

LHS LAK

FPK Dok. Syarat

LHS LAK

FPK Dok. Syarat

3

N

commit to user Bagian Mantri

Gambar 2.4 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

3

LHS

LAK

FPK

Dok. Syarat

LHS

LAK

FPK

Dok. Syarat

4

Kredit disetujui Ka Unit

commit to user Bagian Customer service

[image:56.595.149.478.147.499.2]Menghubungi debitur untuk pengikatan kredit

Gambar 2.5 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

4

LHS

LAK

FPK

Dok. syarat

commit to user Bagian Customer service

Debitur datang ke bank Untuk pengikatan kredit

Keterangan:

[image:57.595.169.471.106.706.2]SPH:Surat Pengakuan Hutang

Gambar 2.6 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

5

LHS

LAK

FPK

Dok. Syarat

LHS

LAK

FPK

Dok. Syarat

Menyiapkan SPH rangkap 2

2

6

8 Mencatat data

debitur ke daftar pinjaman

commit to user Bagian Customer service

ditandatangani

debitur dan ka unit

Ditandatangani debitur,

CS dan ka unit

Debitur

Keterangan:

[image:58.595.168.492.110.628.2]KP: Kwitansi Pinjaman

Gambar 2.7 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

6

2

SPH 1

Membacakan isi SPH

2 SPH 1

Menyiapkan KP rangkap 3

2 SPH 1

3 2 KP 1

9

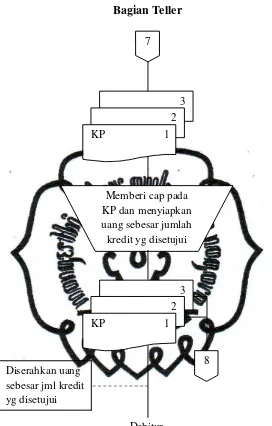

commit to user Bagian Teller

Gambar 2.8 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

Diserahkan uang sebesar jml kredit yg disetujui

8 Memberi cap pada KP dan menyiapkan uang sebesar jumlah kredit yg disetujui

7

3

2

KP 1

3

2

KP 1

commit to user Bagian Teller

[image:60.595.166.435.128.499.2]

Gambar 2.9 Bagan Alir Prosedur Pencatatan KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

8

3 3

KP 2

Jurnal KP pada IBS

3

KP 2

9

commit to user Bagian Mantri

Gambar 2.10 Bagan Alir Prosedur Pencatatan KUR Mikro PT. Bank Rakyat Indonesia (Persero) Tbk.

9

SPH

KP

LHS

LAK

FPK

Dok. Syarat

N

commit to user

C. Pelaksanaan Prosedur Pemberian Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk. Unit Jebres.

1. Prosedur Permohonan Kredit KUR Mikro pada PT. BRI

(Persero) Tbk. Unit Jebres

a. Dokumen yang harus dipenuhi debitur dalam permohonan

Kredit Usaha Rakyat (KUR) Mikro antara lain fotocopy

KTP, Kartu Keluarga, agunan asli objek yang dibiayai.

Sedangkan dokumen yang harus dipenuhi oleh pihak bank

berupa Formulir Permohonan Kredit (FPK), dan Lembar

Analisa Kredit (LAK).

b. Petugas yang bertanggungjawab atas permohonan Kredit

Usaha Rakyat (KUR) Mikro pada PT. BRI (Persero) Tbk.

Unit Jebres adalah customer service.

c. Prosedur Permohonan Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk Unit Jebres.

1) Pendaftaran harus dilakukan di kantor BRI Unit

Jebres setiap jam kerja. Calon debitur langsung datang

ke kantor BRI Unit Jebres dengan membawa

dokumen syarat (fotocopy KTP, KK, dan agunan asli)

untuk permohonan kredit.

2) Customer service menerima pengajuan permohonan

kredit dari calon debitur dan memeriksa kelengkapan

commit to user

KK, serta tanda bukti agunan objek yang dibiayai

misalnya BPKB kendaraan bermotor atau Surat Hak

Milik.

3) Customer service menyiapkan Formulir Permohonan

Kredit (FPK) yang diberikan kepada debitur untuk di

lengkapi dan di isi tentang data debitur, besarnya

plafond kredit serta maksud dan tujuan kredit.

4) Memproses data calon debitur ke Sistem Informasi

Debitur (SID) untuk memastikan calon debitur tidak

terikat dengan kredit program pemerintah lainnya.Jika

terikat kredit dengan program lain maka dokumen

permohonan kredit di kembalikan ke debitur jika tidak

terikat maka permohonan kredit dilanjutkan.

5) Jika tidak terikat dengan kredit lain selanjutnya

menyiapkan LAK yang di gunakan mantri untuk

peninjauan lokasi ke tempat usaha debitur.

6) Semua dokumen dijadikan satu dalam map dan

diserahkan ke mantri untuk proses analisa kredit lebih

commit to user

2. Prosedur Analisa Kredit Usaha Rakyat (KUR) Mikro Pada PT.

BRI (Persero) Tbk. Unit Jebres.

a. Dokumen yang digunakan dalam prosedur analisa Kredit

Usaha Rakyat (KUR) Mikro pada PT. BRI (Persero) Tbk.

Unit Jebres adalah LAK, FPK, dokumen syarat dari debitur,

dan LHS.

b. Petugas yang berwenang dalam pelaksanaan analisa kredit

pada PT. BRI (Persero) Tbk. Unit Jebres adalah mantri dan

ka unit.

c. Prosedur Analisa Kredit Pada PT. BRI (Persero) Tbk. Unit

Jebres

1) Bagian Mantri

a) Mantri menerima dokumen permohonan kredit

dari customer service untuk di analisa.

b) Mantri datang ke tempat usaha calon debitur

untuk survei tempat usaha serta wawancara dan

membuat LHS.

c) LHS dijadikan satu ke dalam map beserta

dokumen permohonan kredit untuk memberi

rekomendasi kredit dari hasil survei.

d) Semua dokumen dijadikan satu ke dalam map

commit to user

memberi keputusan apakah kredit ditolak atau

di setujui.

2) Bagian Ka Unit

a) Ka unit menerima dokumen analisa kredit dan

permohonan kredit dari mantri.

b) Ka unit melakukan rekomendasi ulang dan

mengambil keputusan kredit.

c) Jika hasil keputusan negatif (kredit di tolak)

maka semua dokumen permohonan kredit di

kembalikan kepada debitur.

d) Jika hasil keputusan positif maka ka unit

melakukan approve pada LAS.

e) Semua dokumen kredit disetujui dikembalikan

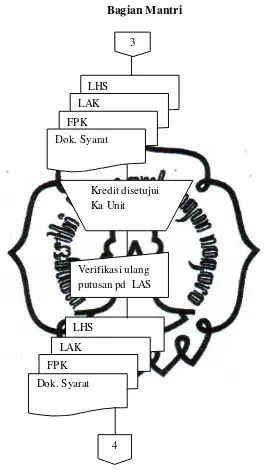

ke bagian mantri untuk di verifikasi ulang.

3) Bagian Mantri

a) Bagian mantri menerima dokumen kredit

disetujui dari ka unit.

b) Mantri melakukan verifikasi ulang putusan ka

unit pada LAS.

c) Semua dokumen dijadikan satu ke dalam map

dan diserahkan ke bagian customer service

commit to user

3. Prosedur Pencairan Kredit Usaha Rakyat (KUR) Pada PT.

BRI (Persero) Tbk. Unit Jebres

a. Dokumen yang digunakan dalam pencairan Kredit Usaha

Rakyat (KUR) Mikro PT. BRI (Persero) Tbk. adalah LHS,

FPK, LAK, Dokumen syarat permohonan kredit, SPH, dan

KP.

b. Petugas yang berwenang dalam pelaksanaan pencairan

kredit adalah customer service dan teller.

c. Prosedur pencairan Kredit Usaha Rakyat (KUR) Mikro

pada PT. BRI (Persero) Tbk. Unit Jebres

1) Bagian Customer Service

a) Customer service menerima dokumen dari

mantri.

b) Customer service menghubungi debitur untuk

pengikatan kredit.

c) Customer service menyiapkan dokumen dari

mantri untuk pengikatan kredit.

d) Debitur datang ke BRI Unit Jebres untuk

melakukan pengikatan kredit.

e) Mencatat data-data debitur dalam daftar

pinjaman.

f) Semua dokumen diserahkan kembali ke bagian

commit to user

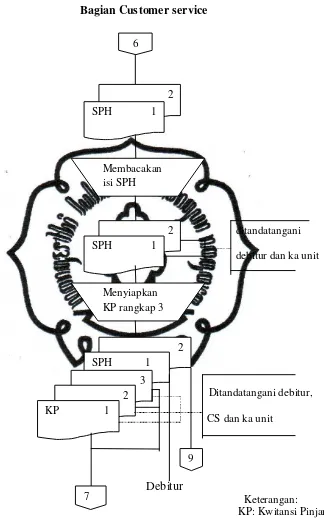

g) Customer service menyiapkan SPH.

h) Customer service membacakan isi SPH

dihadapan debitur dan di tandatangani ka unit

dan debitur.

i) Selanjutnya menyiapkan kwitansi pinjaman

untuk pencairan kredit sebanyak 3 lembar dan di

tandatangani oleh debitur, ka unit dan CS.

k) SPH diserahkan ke mantri untuk di arsip dan

kwitansi pinjaman diserahkan ke teller untuk

pencairan kredit.

2) Bagian Teller

d) Teller menerima KP rangkap tiga dari customer

service.

e) Teller memberi cap pada KP dan menyiapkan

sejumlah uang sebesar kredit yang disetujui.

f) KP lembar pertama diserahkan ke debitur

beserta sebesar jumlah kredit yang disetujui.

Dan KP lembar ke 2 dan ke 3 dijadikan bukti

untuk proses pencatatan.

4. Prosedur Pencatatan Kredit Usaha Rakyat (KUR) Mikro Pada

PT. BRI (Persero) Tbk. Unit Jebres

a. Dokumen yang digunakan dalam pencatatan Kredit Usaha

commit to user

adalah LHS, FPK, LAK, dokumen syarat permohonan

kredit, SPH, dan KP.

b. Petugas yang berwenang dalam pencatatan KUR Mikro

adalah teller dan mantri.

c. Prosedur Pencatatan Kredit Usaha Rakyat (KUR) Mikro

Pada PT. BRI (Persero) Tbk.Unit Jebres

1) Bagian Teller

a) Dari bukti KP kemudian di jurnal melalui

program IBS.

b) KP lembar kedua diarsip teller dan lembar

ketiga diserahkan ke bagian mantri untuk

diarsip.

2) Bagian Mantri

Menerima semua dokumen dari customer

service dan kwitansi pinjaman dari teller untuk diarsip

dan disimpan dalam almari arsip.

5. Bagan Alir Prosedur Pemberian Kredit Usaha Rakyat (KUR)

commit to user Bagian Customer Service

Debitur datang ke bank membawa dokumen syarat untuk permohonan kredit

Ya

Tidak

Debitur

Keterangan:

[image:69.595.131.441.106.704.2]LAK: Lembar Analisa Kredit FPK: Formulir Permohonan Kredit

Gambar 2.11 Bagan Alir Prosedur Permohonan Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres

Mulai

Menerima pengajuan kredit dan memeriksa

kelengkapan dok. syarat

Menyiapkan FPK unk di isi ttg data debitur, plafond serta tujuan mengajukan kredit.

Data debitur diproses melalui SID

commit to user Bagian Mantri

Datang ke tempat debitur

Keterangan:

[image:70.595.157.482.109.662.2]LHS: Lembar Hasil Survei

Gambar 2.12 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres

LAK

FPK

Dok. Syarat

Survei tempat usaha, wawancara dan membuat LHS

LHS

LAK

FPK

Dok. Syarat

Memberi rekomendasi kredit berdasarkan hsl survei lapangan

LHS

LAK

FPK

Dok. Syarat

2

commit to user Bagian ka unit

Negatif

Positif

[image:71.595.168.499.100.715.2]Debitur

Gambar 2.13 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres

2

LHS

LAK

FPK Dok. Syarat

Merekomendasi ulang dan memberi putusan kredit

Hasil Keputusan

Approve pada LAS

LHS LAK

FPK Dok. Syarat

LHS LAK

FPK Dok. Syarat

3

N

commit to user Bagian Mantri

Gambar 2.14 Bagan Alir Prosedur Analisa Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres.

3

LHS

LAK

FPK

Dok. Syarat

LHS

LAK

FPK

Dok. Syarat

4

Kredit disetujui Ka Unit

commit to user Bagian Customer service

[image:73.595.146.483.147.498.2]Menghubungi debitur untuk pengikatan kredit

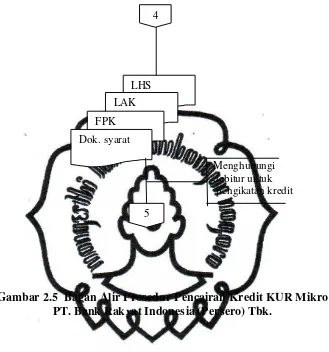

Gambar 2.15 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres.

4

LHS

LAK

FPK

Dok. syarat

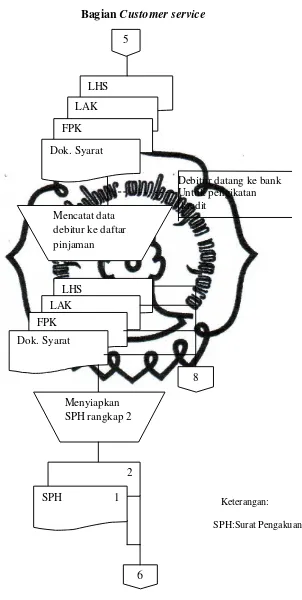

commit to user Bagian Customer service

Debitur datang ke bank Untuk pengikatan kredit

Keterangan:

[image:74.595.170.464.111.677.2]SPH:Surat Pengakuan Hutang

Gambar 2.16 Bagan Alir Prosedur Pencairan Kredit KUR Mikro PT. BRI (Persero) Tbk. Unit Jebres.

5

LHS

LAK

FPK

Dok. Syarat

LHS

LAK

FPK

Dok. Syarat

Menyiapkan SPH

SPH

6

8 Mencatat data