(M.8)

STRATEGI PENILAIAN SAHAM BERDASARKAN

UKURAN TINGKAT LIKUIDITASNYA

SEBAGAI ACUAN PENDUKUNG INDEKS LQ45

Muhammad Rifqi Syauqi

PT Bursa Efek Indonesia

Jl. Jend. Sudirman Kav. 52 - 53 Jakarta 12190 [email protected]

Abstrak

Likuiditas saham merupakan salah satu faktor yang digunakan investor dalam melakukan investasi di pasar modal. Pertambahan jumlah emiten akan memiliki dampak yang positif terhadap perekonomian. Disisi lain, jumlah emiten yang semakin banyak secara tidak langsung juga dapat menimbulkan permasalahan tingkat likuiditas saham terhadap saham lainnya apabila tidak diimbangi dengan peningkatan jumlah dan minat investor. Selain itu, kurangnya informasi yang ada di publik, tingginya spread harga antara bid dengan ask, prospek perusahaan yang kurang dikembangkan, dan penyebab lainnya dapat menjadikan saham yang tercatat di BEI menjadi kurang likuid. Pada tahun 2010, aktivitas transaksi saham-saham Non LQ45 jauh lebih rendah dibandingkan dengan saham LQ45 yang dapat digambarkan seperti efek pareto. Bahkan beberapa saham-saham Non LQ45 tersebut tidak ada aktivitas transaksi selama tahun 2010. Oleh karena itu, kajian ini ditujukan untuk mengetahui ukuran tingkat likuiditas saham sebagai acuan pendukung indeks LQ45 sehingga diperoleh nilai yang menggambarkan posisi likuiditas saham terhadap saham lainnya. Untuk mencapai tujuan tersebut dilakukan analisis data terhadap aktivitas transaksi saham yang tercatat di BEI selama tahun 2010 dengan menggunakan analisis faktor dan analisis kluster. Dari hasil analisis tersebut diketahui bahwa ukuran tingkat likuiditas saham dapat dilihat dari dua dimensi yaitu immediacy (total volume dan total frekuensi) dan width and depth (persentase hari transaksi, spread relatif, dan amihud ratio). Dua dimensi tersebut dapat dijadikan acuan menilai saham sehingga diperoleh tiga kelompok saham. Hasil kajian ini diharapkan dapat membantu mempermudah investor dalam menentukan pemilihan saham berdasarkan aspek teknikal selain menggunakan pergerakan indeks LQ45.

Kata Kunci : likuiditas saham, analisis faktor, analisis kluster

1. PENDAHULUAN

Jumlah perusahaan tercatat (emiten) di Bursa Efek Indonesia (BEI) selalu

mengalami peningkatan dalam lima tahun terakhir ini. Kondisi tersebut menjadikan pasar modal Indonesia memperoleh prestasi sebagai bursa dengan nilai kapitalisasi tertinggi di Asia Pasifik tahun 2010. Kinerja yang bagus itu merupakan hasil kerja keras seluruh pihak untuk menjaga kepercayaan investor untuk berinvestasi di pasar modal khususnya pasar saham. Meskipun demikian, BEI sebagai satu-satunya bursa yang ada di Indonesia tidak pernah terlepas dari berbagai permasalahan, misal likuiditas saham.

Pertambahan jumlah emiten yang tidak diimbangi dengan jumlah dan minat investor akan membuat tingkat likuiditas saham semakin berkurang secara tidak langsung. Selain itu, kurangnya informasi yang ada di publik, tingginya spread harga antara bid dengan ask, prospek perusahaan yang kurang dikembangkan, dan penyebab lainnya juga menjadi faktor yang berpengaruh terhadap tingkat likuiditas suatu saham. Salah satu indikator yang disediakan bagi investor untuk melihat saham dengan likuiditas yang tinggi adalah indeks LQ45.

Indeks LQ45 terdiri dari 45 saham paling likuid di BEI berdasarkan kriteria yang telah ditentukan dan dilakukan review setiap 6 bulan. Disisi lain, tingkat likuiditas antar saham Non LQ45 tidak tergambar dari indeks tersebut sehingga perlu suatu pengukuran likuiditas semua saham. Oleh karena itu, kajian ini ditujukan untuk mengetahui ukuran tingkat likuiditas saham sebagai acuan pendukung indeks LQ45 sehingga diperoleh nilai yang menggambarkan posisi likuiditas saham terhadap saham lainnya.

Pembahasan kajian ini dibatasi pada instrumen saham biasa (common stock) sedangkan saham preferen dan waran tidak dibahas dalam kajian. Data yang dipakai merupakan data aktivitas perdagangan saham selama satu tahun (bulan Januari s.d Desember 2010) sehingga saham yang tercatat setelah tahun 2010 tidak termasuk dalam analisis.

2. LIKUIDITAS SAHAM

Faktor penting yang menentukan kualitas bursa dalam menyediakan sistem perdagangan adalah likuiditas. Larry Harris (2003) mendefinisikan likuiditas sebagai kemampuan untuk melakukan transaksi dalam skala besar secara cepat, dengan biaya yang murah dan tanpa perubahan harga. Definisi tersebut digunakan sebagai dasar untuk membentuk empat dimensi likuiditas:

- Immediacy : kemudahan melakukan transaksi dalam jumlah dan harga tertentu

dengan segera.

- Width : selisih antara harga jual terbaik dengan harga beli terbaik.

- Depth : jumlah transaksi pada harga tertentu tanpa perubahan harga yang

signifikan (market impact)

- Resiliency : kecepatan perubahan harga kembali pada tingkat yang semestinya

Sedangkan Amihud (2002) mengusulkan pendekatan pengukuran illiquidity dengan

dimana ri,j = daily return, dvoli,j= dollar volume

Semakin besar nilai Ai,j, maka semakin kurang likuid suatu saham. Rauli Susmel dalam

materi presentasi tentang likuiditas menyatakan bahwa pengukuran likuiditas secara sederhana dapat menggunakan pendekatan:

- Volume perdagangan

- Frekuensi perdagangan

- Bid-Ask Spread

- Quote Size

- Trade Size

- Price Impact Coefficient

Price impact menunjukkan besarnya perubahan harga yang terjadi, yakni mendorong harga naik ketika membeli dan menekan harga turun ketika menjual. Rauli Susmel juga menjelaskan bahwa illiquidity ratio merupakan ukuran pendekatan untuk mengukur market impact.

Hasil penelitian Situngkir dkk., (2005) menyimpulkan bahwa terdapat faktor yang mungkin berpengaruh besar terhadap likuiditas perdagangan selain sistem perdagangan, yakni animo publik tentang saham-saham yang diperdagangkan. Dalam penelitian yang sama dengan menggunakan simulasi mikrostruktur juga diperoleh kesimpulan bahwa faktor endogen (misal, perubahan sistem perdagangan) tidak begitu berpengaruh untuk meningkatkan likuiditas bursa. BEI memiliki dan menyebarkan informasi data aktivitas transaksi saham-saham paling likuid yang diwakili oleh indeks LQ45. Kriteria yang digunakan dalam review dan pemilihan 45 saham yang termasuk indek tersebut, yakni:

- Minimal tercatat selama 3 bulan

- Nilai transaksi

- Hari transaksi dan frekuensi transaksi di pasar regular

- Kapitalisasi pasar

- Kinerja fundamental (keadaan keuangan dan prospek pertumbuhan)

- Variable lain seperti floating rate atau saham yang tersedia untuk publik

3. ANALISIS FAKTOR

Analisis faktor adalah analisis statistika yang bertujuan untuk mereduksi dimensi data dengan cara menyatakan variabel asal sebagai kombinasi linear sejumlah faktor,

sedemikian hingga sejumlah faktor tersebut mampu menjelaskan sebesar mungkin keragaman data yang dijelaskan oleh variabel asal. Model analisis faktor dapat ditulis sebagai berikut:

dimana Xi adalah variabel asal; Fj adalah faktor bersama (common factor); cij adalah

bobot (loading) variabel asal ke-i faktor ke-j; εi adalah error. Hubungan antara varians

variabel asal dengan varians faktor dan varians error dapat dijelaskan sebagai berikut :

var(Xi) = var ians yang dijelaskan oleh faktor untuk Xi+ var(error)

Besarnya bobot cij dapat diduga dengan metode komponen utama atau

kemungkinan maksimum (maximum likelihood). Metode komponen utama terbagi

menjadi dua yaitu non-iteratif dan iteratif. Nilai dugaan cij yang diperoleh dengan metode

non-iteratif adalah

untuk variabel asal yang dibakukan, dimana cij adalah bobot (loading) variabel asal

ke-i faktor ke-j; aji adalah koefisien variabel asal ke-i komponen utama ke-j; λj adalah eigen

value komponen utama ke-j; dan sxi adalah simpangan baku variabel asal ke-j.

Untuk kepentingan intepretasi, seringkali diperlukan untuk memberi nama masing-masing faktor sesuai dengan besar harga mutlak bobot. Setiap variabel asal diharapkan hanya dominan di salah satu faktor saja (nilai harga mutlak bobot variabel asal mendekati 1 di salah satu faktor dan mendekati 0 untuk faktor lainnya). Harapan ini kadang-kadang tidak dapat dipenuhi sehingga untuk mengatasi hal ini diperlukan rotasi matriks bobot c seperti varimax, quartimax, equamax, parsimax, dan lain sebagainya. Formula untuk masing-masing rotasi tersebut adalah:

dimana γ = 0 untuk rotasi quartimax, γ = 1 untuk rotasi varimax, γ = m/2 untuk rotasi (2) (3) a tau (4) (5)

equamex, dan

( 1)

2

p m

p m untuk rotasi parsimax.

4. ANALISIS KLUSTER

Analisis kluster adalah analisis statistika yang bertujuan untuk mengelompokkan data sedemikian hingga data yang berada dalam kelompok yang sama mempunyai sifat yang relatif homogen daripada data yang berada dalam kelompok yang berbeda. Dilihat dari apa yang dikelompokkan, maka analisis kelompok dibagi menjadi dua yaitu :

a. Pengelompokan observasi. b. Pengelompokan variabel.

Secara umum ada dua metode di dalam analisis kluster yaitu:

a. Metode hirarki, hasil pengelompokkannya disajikan secara hirarki atau berjenjang

dari n, (n-1) sampai 1 kelompok, yang termasuk dalam metode ini

adalah single linkage, complete linkage, average linkage, median linkage, dan centroid linkage

b. Metode tidak hirarki. Metode ini dipakai jika banyaknya kelompok sudah diketahui dan biasanya metode ini dipakai untuk mengelompokkan data yang berukuran besar, yang termasuk dalam metode ini adalah metode K’means

Untuk menyatakan suatu observasi atau variabel mempunyai sifat yang lebih dekat dengan observasi tertentu daripada dengan observasi yang lain digunakan fungsi yang disebut jarak (distance). Suatu fungsi disebut jarak jika mempunyai sifat :

a. tak negatif dij ≥ 0 dan dij = 0 jika i = j,

b. simetri dij = dji,

c. dij ≤ dik + djk panjang salah satu sisi segitiga selalu lebih kecil atau sama dengan jumlah

dua sisi yang lain

Beberapa macam jarak yang biasa dipakai dalam analisis kluster: Tabel 1. Jenis-Jenis Fungsi Jarak

5. PEMBAHASAN

Proses analisis dimulai dengan melakukan review data mengenai aktivitas perdagangan selama tahun 2010 untuk melihat kondisi transaksi antara saham LQ45 dengan saham Non LQ45. Aktivitas transaksi saham Non LQ45 jauh lebih rendah dibandingkan dengan saham LQ45 yang dapat dijelaskan seperti efek pareto, yakni sekitar 65% aktivitas transaksi saham didominasi oleh 45 saham (LQ45). Akibatnya 375 saham lainnya yang tercatat dan diperdagangkan bursa kurang aktif. Selain itu, beberapa diantaranya memiliki aktivitas transaksi yang kecil (skew positif).

Tabel 2. Aktivitas Transaksi Saham LQ45 dengan Saham Non LQ45

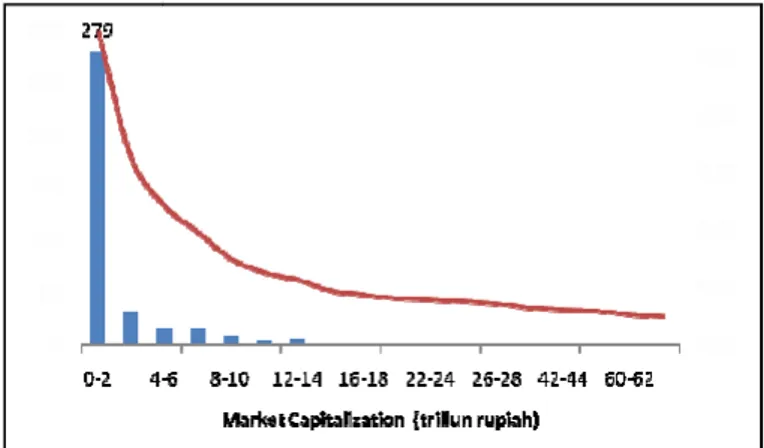

Market capitalization, total volume, dan total frekuensi saham-saham Non LQ45menyebar pada nilai yang relatif kecil. Market capitalization misalnya, sebaagian besar(279 saham Non LQ45) berada pada nilai kurang dari 2.000 miliar rupiah. Bahkan terdapat saham yang tidak pernah ditransaksikan selama tahun 2010 (total volume dan total frekuensinya sama dengan 0). Detail informasi tersebut dapat dilihat pada grafik berikut ini.

Berdasarkan analisis faktor dengan menggunakan beberapa variabel yangmenunjukkan ukuran likuidiitas suatu saham, antara lain: harga, volumme, value, frekuensi, hari transaksi (%), spread relatif, amihud ratio, market capitalizzation, dan listed shared. Analisis factor bertujuan untuk mereduksi banyaknya jumlaah variabel tersebut menjadi beberapa faktor yang dapat mewakili dan tetap menncerminkan likuiditas saham.

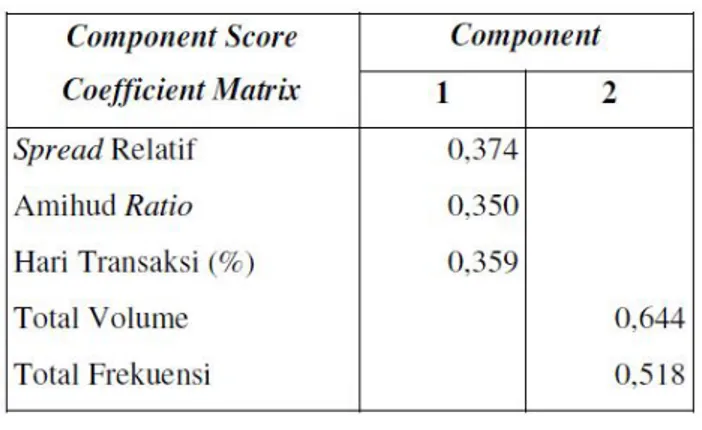

Tabel 3. Hasil Analisis Faktor tentang Likuiditas Saham

Extraction Method : Princcipal Component Analysis Rotation Method : Varimax with Kaiser Normalization Component Scores.

Component 1 (width & depth) dibentuk dari variabel spread relatif, amihud ratio, dan hari transaksi (%) sedangkan component 2 (immediacy) dibentuk dari total volume

dan total frekuensi. Tanda negatif (-) menunjukkan bahwa semakin besar hari transaksi (%) suatu saham, maka width & depth-nya semakin berkurang. Width & depth yang besar dapat diartikan sebagai ukuran untuk menilai tingkat illiquidity suatu saham. Jadi, semakin besar hari transaksi (%) menunjukkan likuiditas saham semakin besar. Variabel lainnya (selain kelima variabel diatas) tidak termasuk dalam kedua faktor karena nilai MSA tidak memenuhi untuk analisis faktor atau nilai faktor loading-nya kurang sehingga dikeluarkan dari model.

Proses selanjutnya mengelompokkan saham berdasarkan faktor atau dimensi yang

dihasilkan dari analisis faktor. Pengelompokan dilakukan dengan menggunakan analisis kluster

dimana saham-saham yang memiliki kesamaan sifat (karakteristik) akan dikumpulkan dalam

satu kelompok yang homogen. Metode pengelompokan yang

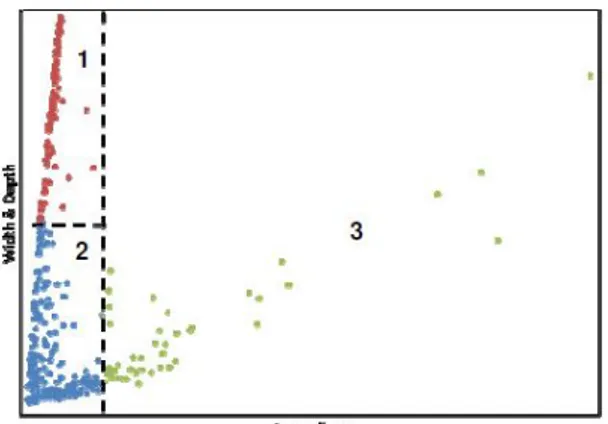

digunakan dalam analisis kluster ini adalah K-Means Cluster. Hasil pengelompokkan saham melalui analisis kluster diperoleh tiga kelompok saham sebagai berikut.Gambar 2. Visualisasi Pengelompokan Saham Berdasarkan Likuiditasnya.

Pertambahan nilai pada dimensi immediacy dapat mengerakan saham pada kelompok yang lebih likuid. Sedangkan nilai pada dimensi width & depth yang semakin besar akan mengakibatkan saham semakin kurang likuid. Ketiga kelompok yang dihasilkan dapat menggambarkan posisi likuditas saham terhadap saham lainnya. Untuk lebih mudah dalam memahami setiap kelompok, diberikan nama sebagai berikut.

a. Kelompok 1 (saham kurang likuid) b. Kelompok 2 (saham likuid)

c. Kelompok 3 (saham lebih likuid)

Investor diharapkan dapat menggunakan kelompok saham tersebut sebagai alat bantu untuk mempermudah dalam pemilihan saham berdasarkan aspek teknikal selain menggunakan acuan pendukung pergerakan indeks LQ45. Tentunya masih perlu kajian lebih lanjut untuk mengetahui dan melakukan identifikasi kemungkinan terjadinya perpindahan antar kelompok saham. Penggunaan parameter beserta nilai standar yang dapat membedakan kelompok saham sangatlah dibutuhkan agar pemantauan tingkat dan posisi likuditas saham dapat dilakukan secara praktis dan periodik.

6. KESIMPULAN

Saham kurang likuid merupakan permasalahan umum yang dialami oleh beberapa bursa. Kurangnya informasi yang ada di publik, jumlah dan minat investor yang belum mencukupi, tingginya spread harga antara bid dengan ask dapat menjadi penyebab saham jarang ditransaksikan di bursa. Selama tahun 2010, ada beberapa sahamyang diperdagangkan di BEI termasuk saham kurang likuid berdasarkan dua dimensi yang telah ditentukan (immediacy dan width & depth). Salah satu upaya yang disarankan bagi emiten untuk meningkatkan aktivitas transaksi untuk saham yang kurang likuid, yakni melakukan aksi korporasi untuk menambah free float seperti stock split, right issue.

7. DAFTAR PUSTAKA

Larry Harris. (2003). Trading & Exchanges: Market Microstructure for Practioners. New York: Oxford University Press.

Amihud, Y. (2000). Illiquidity and Stock Return: Cross-Section and Time-Series Effects. Stern School of Business, New York University.

Situngkir, H, dkk. (2005). Antara Saham Likuid Dan Tak Likuid di Bursa Efek Jakarta. Makalah penelitian kerjasama antara Surya Research International dan Bursa Efek Jakarta. Situngkir, H, dkk. (2005). Membandingkan Sistem Perdagangan Saham dalam Aspek

Likuiditas. Makalah penelitian kerjasama antara Surya Research International dan Bursa Efek Jakarta.