6

BAB II

TINJAUAN PUSTAKA

2.1 PPK BLUD

2.1.1 Pengertian PPK BLUD

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah yang dimaksud dengan Badan Layanan Umum Daerah (BLUD) adalah Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Sedangkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK BLUD) adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat. Yang dimaksud dengan praktek bisnis yang sehat adalah penyelenggaraan fungsi organisasi berdasarkan kaidah-kaidah manajemen yang baik dalam rangka pemberian layanan yang bermutu dan berkesinambungan.

2.1.2 Tujuan dan Azas BLUD

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah, Pola Keuangan Badan Layanan Umum Daerah bertujuan untuk meningkatkan kualitas

kepada masyarakat untuk mewujudkan penyelenggaraan tugas-tugas pemerintah dan/atau pemerintah daerah dalam memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Sedangkan azas terbentuknya BLUD adalah sebagai berikut:

1. BLUD beroperasi sebagai perangkat kerja pemerintah daerah untuk tujuan pemberian layanan umum secara lebih efektif dan efisien sejalan dengan praktek bisnis yang sehat, yang pengelolaannya dilakukan berdasarkan kewenangan yang didelegasikan oleh kepala daerah

2. BLUD merupakan bagian dari perangkat pemerintah daerah yang dibentuk untuk membantu pencapaian tujuan pemerintah daerah, dengan status hukum tidak terpisah dari pemerintah daerah

3. Kepala daerah bertanggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikan kepada BLUD terutama pada aspek manfaat yang dihasilkan

4. Pejabat pengelola BLUD bertanggung jawab atas pelaksanaan kegiatan pemberian layanan umum yang didelegasikan oleh kepala daerah

5. Dalam pelaksanaan kegiatan, BLUD harus mengutamakan efektivitas dan efisiensi serta kualitas pelayanan umum kepada masyarakat tanpa mengutamakan pencarian keuntungan

6. Rencana kerja dari anggaran serta laporan keuangan dan kinerja BLUD disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja pemerintah daerah

7. Dalam menyelenggarakan dan meningkatkan layanan kepada masyarakat, BLUD diberikan fleksibilitas dalam pengelolaan keuangannya.

2.1.3 Karakteristik BLUD

BLUD memiliki karakteristik tertentu yang berbeda dengan instansi pemerintah lainnya, yaitu:

1. Berkedudukan sebagai lembaga pemerintah yang tidak dipisahkan dari kekayaan negara

2. Menghasilkan barang dan/atau jasa yang diperlukan masyarakat 3. Tidak bertujuan untuk mencari laba

4. Dikelola secara otonom dengan prinsip efisiensi dan produktivitas ala korporasi

5. Rencana kerja, anggaran, dan pertanggungjawabannya dikonsolidasikan pada instansi induk

6. Penerimaan baik pendapatan maupun sumbangan dapat digunakan secara langsung

7. Pegawai dapat terdiri dari pegawai negeri sipil dan bukan pegawai negeri sipil 8. BLUD bukan sumber pajak.

Selain itu BLUD mempunyai keistimewaan/privilege atau pengecualian dalam hal fleksibilitas pengelolaan keuangan diantaranya adalah sebagai berikut:

1. Pendapatan operasional dapat digunakan langsung, sesuai Rencana Bisnis dan Anggaran nya tanpa terlebih dahulu disetorkan ke Rekening Kas Negara. Namun demikian, seluruh pendapatan tersebut merupakan PNBP, sehingga wajib dilaporkan dalam laporan Realisasi Anggaran

2. Anggaran belanja BLUD merupakan anggaran fleksibel berdasarkan kesetaraan antara volume kegiatan pelayanan dengan jumlah pengeluaran, atau dengan kata lain, belanja dapat bertambah atau berkurang dari yang

dianggarkan sepanjang pendapatan terkait bertambah atau berkurang, setidaknya professional

3. Dalam rangka pengelolaan kas, BLUD menyelenggarakan hal-hal sebagai berikut: Merencanakan penerimaan dan pengeluaran kas; Melakukan pemungutan pendapatan atau tagihan; Menyimpan kas dan mengelola rekening bank; Melakukan pembayaran; Mendapatkan sumber dana untuk menutup defisit jangka pendek; Memanfaatkan kas yang menganggur (idle cash) jangka pendek untuk memperoleh pendapatan tambahan

4. BLUD dapat mengelola piutang, sepanjang dikelola dan diselesaikan secara tertib, efisien, ekonomis, transparan, dan bertanggung jawab serta memberikan nilai praktik bisnis yang sehat dan berdasarkan ketentuan-ketentuan peraturan perundang-undangan

5. BLUD dapat mengelola utang sepanjang dikelola dan diselesaikan secara tertib, efisien, eknomis, transparan, dan bertanggung jawab serta memberikan nilai praktik bisnis yang sehat. Pembayaran kembali utang BLUD merupakan tanggung jawab BLUD

6. BLUD dapat melakukan investasi jangka pendek maupun jangka panjang. Khusus investasi jangka panjang, harus mendapat persetujuan Menteri Keuangan/gubernur

7. Pengadaan barang/jasa BLUD yang sumber dananya berasal dari pendapatan operasional, hibah tidak terikat, hasil kerjasama dengan pihak lainnya dapat dilaksanakan berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan. 8. BLUD dapat mengembangkan Kebijakan, Sistem, dan Prosedur Pengelolaan

Keuangan

10. Pejabat pengelola, dewan pengawas, dan pegawai BLUD dapat diberikan remunerasi berdasarkan tingkat tanggung jawab dan tuntutan profesionalisme yang diperlukan.

2.1.4 Persyaratan BLUD

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah, Satuan Kerja Pemerintah Daerah (SKPD) atau unit kerja dapat melaksanakan PPK BLUD apabila telah memenuhi persyaratan subtantif, teknis, dan administratif.

1. Persyaratan substantif terpenuhi apabila tugas dan fungsi SKPD atau unit kerja bersifat operasional dalam menyelenggarakan pelayanan umum yang menghasilkan semi barang/jasa publik (quasi-public goods). Pelayanan yang dimaksud berhubungan dengan:

a. Penyediaan barang dan/atau jasa layanan umum untuk meningkatkan kualitas dan kuantitas pelayanan masyarakat;

b. Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum; dan/atau

c. Pengelolaan dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

2. Persyaratan teknis terpenuhi apabila:

a. Kinerja pelayanan di bidang tugas dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLUD atas rekomendasi sekretaris daerah untuk SKPD atau unit kerja;

3. Persyaratan administratif terpenuhi apabila SKPD atau unit kerja membuat dan menyampaikan dokumen yang meliputi:

a. Surat pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat;

b. Pola tata kelola;

c. Rencana strategis bisnis; d. Standar pelayanan minimal;

e. Laporan keuangan pokok/prognosa laporan keuangan; dan

f. Laporan audit terakhir atau pernyataan bersedia untuk diaudit secara independen

2.2 Evaluasi

2.2.1 Pengertian Evaluasi

Menurut Samsul Hadi dkk (2011) evaluasi merupakan proses mengumpulkan informasi mengenai suatu objek, menilai suatu objek, dan membandingkannya dengan kriteria, standar, dan indikator. Menurut United Nations Development Programe (2009) dalam buku Handbook on Planning, Monitoring, and Evaluating for Development Results evaluasi adalah suatu pengukuran secara bebas dan teliti baik terhadap aktivitas yang telah selesai maupun yang masih berjalan untuk menentukan sejauh mana tujuan aktivitas tersebut telah tercapai dan berkontribusi dalam pengambilan keputusan. Objek evaluasi dapat berupa kebijakan, program, aktivitas, proyek, strategi, sektor, maupun organisasi.

Evaluasi merupakan pemeriksaan yang bersifat teknis. Kegiatan ini bertujuan untuk mengetahui dan mengukur kemajuan atau pencapaian hasil dari suatu kegiatan atau program yang telah dilakukan dan dibandingkan dengan sasaran yang

direncanakan sebelumnya. Dengan melakukan evaluasi manajer atau pimpinan dapat mengetahui kinerja program, tujuan mana saja yang berhasil dicapai dan tujuan yang belum tercapai sesuai dengan data-data yang terkumpul. Dengan begitu manajer atau pimpinan dapat melakukan perbaikan baik terhadap perencanaan maupun pelaksanaan program. Melalui data dan fakta yang ada evaluasi dapat digunakan oleh manajer untuk membuat keputusan dan perencanaan strategis demi keberlangsungan program di masa mendatang (Wholey et al, 2010).

2.2.2 Tujuan Evaluasi

Menurut Subarsono (2009) evaluasi memiliki tujuan sebagai berikut:

1. Menentukan tingkat kinerja (efektivitas) suatu kebijakan. Melalui evaluasi dapat diketahui derajat pencapaian tujuan dan sasaran kebijakan.

2. Mengukur tingkat efisiensi suatu kebijakan. Melalui evaluasi dapat diketahui berapa biaya dan manfaat dari suatu kebijakan.

3. Mengukur tingkat keluaran (outcome) suatu kebijakan.

4. Mengukur dampak suatu kebijakan. Pada tahap lebih lanjut, evaluasi ditujukan untuk melihat dampak dari suatu kebijakan, baik dampak positif maupun negatif.

5. Untuk mengetahui adanya penyimpangan. Evaluasi juga bertujuan untuk mengetahui adanya penyimpangan yang mungkin terjadi, dengan cara membandingkan antara tujuan dan sasaran dengan pencapaian target.

6. Sebagai bahan masukan (input) untuk kebijakan yang akan datang. Tujuan akhir dari evaluasi adalah untuk memberikan masukan bagi proses kebijakan ke depan agar dihasilkan kebijakan yang lebih baik.

2.2.3 Jenis Evaluasi

Menurut Azwar (2010) jenis evaluasi terdiri dari evaluasi formatif, evaluasi proses, evaluasi sumatif, evaluasi dampak program, dan evaluasi hasil.

1. Evaluasi Formatif, yaitu evaluasi yang dilaksanakan pada tahap pengembangan program atau sebelum program dimulai supaya lebih sesuai dengan situasi dan kondisi sasaran program.

2. Evaluasi Proses, yaitu evaluasi yang dilaksanakan pada saat program berlangsung sehingga dapat memberikan gambaran tentang pelaksanaan program dan memastikan program berjalan sesuai dengan perencanaan. 3. Evaluasi Sumatif, yaitu evaluasi yang dilaksanakan untuk menilai efektivitas

suatu program dalam kurun waktu tertentu setelah program berjalan.

4. Evaluasi Dampak Program, yaitu evaluasi yang dilaksanakan untu menilai secara keseluruhan efektivitas program dalam mencapai sasaran.

5. Evaluasi Hasil, yaitu evaluasi yang dilaksanakan untuk menilai perubahan-perubahan yang dihasilkan oleh suatu program atau pengaruh program terhadap sasaran.

Berdasarkan ruang lingkupnya evaluasi dibedakan menjadi empat kelompok (Azwar, 2010), yaitu:

1. Evaluasi terhadap masukan (input), yaitu mencakup pemanfaatan sumber daya baik dana, tenaga, sarana prasarana, dan sumber daya lainnya.

2. Evaluasi terhadap proses (process), yaitu mencakup pelaksanaan program mulai dari perencanaan, pengorganisasian, dan implementasi.

3. Evaluasi terhadap keluaran (output), yaitu mencakup hasil yang dicapai program.

4. Evaluasi terhadap dampak (impact), yaitu mencakup pengaruh yang timbul akibat adanya program.

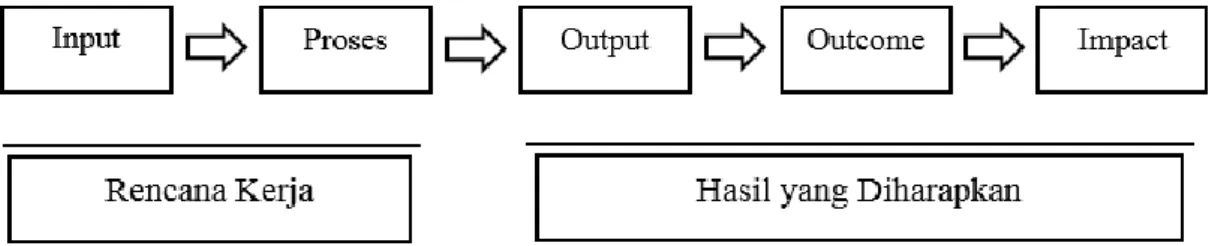

2.2.4 Program Logic Model

Program logic model adalah cara sistematis dan visual yang menggambarkan dan memberikan pengertian terhadap hubungan antara sumber daya yang digunakan dalam program, aktivitas yang direncanakan, dan perubahan-perubahan atau hasil yang ingin dicapai (W.K. Kellogg Foundation, 2004). Logic model merupakan alat yang berfungsi untuk perencanaan, manajemen, dan evaluasi suatu program.

Gambar 2.1 Logic Model Dasar (W.K. Kellogg Foundation)

Yang termasuk dalam input pada logic model tersebut adalah SDM, keuangan, organisasi, sumber daya lain yang diperlukan untuk mengimplementasikan program. Yang dimaksud dengan proses atau aktivitas program adalah hal-hal yang dilakukan terhadap input. Hasil yang diharapkan suatu program terbagi menjadi tiga yaitu output, outcome, dan impact. Output adalah hasil langsung dari aktivitas program. Outcome adalah perubahan spesifik terhadap sasaran program. Outcome sendiri dibedakan menjadi jangka pendek dan jangka panjang. Outcome jangka pendek dicapai dalam jangka waktu 1-3 tahun, sedangkan outcome jangka panjang dicapai dalam jangka waktu 4-6 tahun. Impact adalah perubahan fundamental pada organisasi, komunitas

maupun sistem sebagai hasil dari aktivitas program selama 7-10 tahun (W.K. Kellogg Foundation, 2004).

Dalam evaluasi logic model dapat digunakan sebagai framework perencanaan evaluasi. Logic model yang baik dan jelas dapat mengilustrasikan tujuan dan isi dari suatu program dan memudahkan evaluator untuk mengembangkan pertanyaan-pertanyaan evaluasi sehingga didapatkan hasil evaluasi yang efektif (W.K. Kellogg Foundation, 2004). Dalam evaluasi logic model dasar terbagi menjadi tiga bagian, yaitu konteks, implementasi, dan hasil (termasuk output, outcome, dan impact). Yang termasuk konteks adalah hal-hal yang berpengaruh terhadap implementasi program yaitu input. Evaluasi pada bagian ini dapat menjawab kelebihan dan kekurangan program serta faktor-faktor lain yang mempengaruhi keberhasilan atau ketidakberhasilan program. Evaluasi pada bagian implementasi dapat menjawab proses atau aktivitas mana yang telah atau belum dilaksanakan sesuai dengan perencanaan serta menjawab hal apa saja yang terjadi dan bagaimana hal tersebut terjadi saat program berlangsung. Sedangkan evaluasi pada bagian hasil menjawab perubahan yang terjadi pada sasaran sebagai hasil implementasi program. Biasanya hasil evaluasi pada bagian hasil tersebut menjawab efektivitas aktivitas program dalam mencapai ukuran atau kepuasan tertentu sesuai target program (W.K. Kellogg Foundation, 2004).

2.3 Penilaian Kinerja Rumah Sakit BLUD

Menurut Mahsun (dalam Gusnardi & Azizah, 2013) kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Sedangkan menurut Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006, kinerja adalah keluaran atau hasil dari kegiatan/program yang akan atau telah dicapai sehubung dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja menekankan pada sesuatu yang dihasilkan dari fungsi-fungsi suatu pekerjaan.

Menurut Hansen & Mowen (2006) penilaian kinerja organisasi tidak hanya menilai suatu keluaran aktivitas dari sisi keuangan saja namun juga dari sisi non keuangan. Penilaian ini dirancang untuk menilai seberapa baik aktivitas yang dikerjakan dan hasil yang dicapai. Penilaian juga dirancang untuk mengetahui apakah terjadi perbaikan yang konstan. Begitu juga dengan penilaian kinerja rumah sakit BLUD. Ukuran kinerja yang digunakan tidak hanya dari aspek keuangan melainkan juga dari aspek non keuangan yang terdiri dari perspektif pelanggan, perspektif proses internal pelayanan, dan perspektif pembelajaran dan pertumbuhan (Permendagri Nomor 61 Tahun 2007).

Beberapa penelitian seperti yang dilakukan oleh Purnamanita dkk (2012) dan Wijayanti (2012) dalam analisis kinerja, pengukuran kinerja rumah sakit dilakukan dengan mengukur empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses internal pelayanan, dan perspektif pembelajaran dan pertumbuhan.

2.3.1 Perspektif Keuangan

Kinerja perspektif keuangan diukur berdasarkan laporan keuangan. Sebelum berstatus Badan Layanan Umum Daerah, laporan keuangan Satuan Kerja Perangkat Daerah (SKPD) dibuat berdasarkan Standar Akuntansi Pemerintah (SAP). SAP dibuat berdasarkan cash basis. Sistem cash basis mengakui pendapatan ketika uangnya sudah benar-benar diterima atau dikeluarkan. Setelah mendapatkan status BLUD laporan dibuat berdasarkan Standar Akuntansi Keuangan (SAK) sesuai dengan Peraturan

Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Pengelolaan Keuangan. Berbeda dengan SAP, SAK dibuat berdasarkan sistem accrual basis yang mengakui pendapatan ketika transaksi terjadi, meskipun uang belum diterima atau dikeluarkan (Armen & Azwar, 2013). Laporan berdasarkan SAP terdiri dari neraca dan laporan realisasi anggaran. Sedangkan laporan berdasarkan SAK terdiri dari neraca, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan.

Penilaian kinerja keuangan rumah sakit BLU diatur dalam Peraturan Direktur Jenderal Perbendaharaan Nomor 36/PB/2012 tentang Pedoman Penilaian Kinerja Keuangan Satuan Kerja Badan Layanan Umum. Penilaian kinerja keuangan satuan kerja BLU terdiri dari dua aspek yaitu aspek keuangan dan aspek kepatuhan pengelolaan keuangan BLU. Aspek keuangan dihitung dengan menggunakan dua rasio yaitu rasio keuangan dan rasio pendapatan PNBP terhadap biaya operasional. Rasio keuangan yang digunakan dalam penilaian kinerja keuangan satuan kerja BLU adalah rasio kas (cash ratio), rasio lancar (current ratio), periode penagihan piutang (collection period), perputaran asset tetap (fixed asset turnover), imbalan atas aktiva tetap (return on asset), dan imbalan ekuitas (return on equity) (Peraturan Direktur Jenderal Perbendaharaan Nomor 36/PB/2012).

Rasio keuangan menurut James C Van Horne (dalam Kasmir, 2011) merupakan indeks yang menghubungkan dua angka akuntansi dengan membandingkan angka yang satu dengan yang lainnya. Analisis rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan atau antar laporan keuangan. Dengan melakukan analisis rasio keuangan maka dapat disimpulkan posisi keuangan pada periode tertentu sehingga dapat diketahui apakah kinerja manajemen dalam suatu periode telah mencapai target yang ditetapkan (Kasmir, 2011).

Rasio keuangan yang biasa digunakan antara lain rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio rentabilitas.

1. Rasio Likuiditas

Menurut Fred Weston (dalam Kasmir, 2011) rasio likuiditas menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio ini dihitung dengan membandingkan total aktiva lancar dengan total pasiva lancar (utang jangka pendek). Pada umumnya standar likuiditas yang baik adalah 200% atau 2:1. Dengan kata lain jika rumah sakit mempunyai kewajiban jangka pendek sebesar Rp 100.000,00 maka total aktiva lancar yang harus dimiliki rumah sakit adalah Rp 200.000,00 (Kasmir, 2011). Jenis rasio likuiditas yang biasa digunakan adalah rasio kas (cash ratio) dan rasio lancar (current ratio) yang dapat dihitung dengan rumus sebagai berikut:

𝑅𝑎𝑠𝑖𝑜 𝑘𝑎𝑠 = 𝐾𝑎𝑠 𝑑𝑎𝑛 𝑠𝑒𝑡𝑎𝑟𝑎 𝑘𝑎𝑠

𝑘𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑒𝑛𝑑𝑒𝑘 𝑥 100%

Perhitungan rasio kas digunakan untuk mengetahui seberapa besar uang yang benar-benar siap untuk memenuhi kewajiban jangka pendek, sehingga digunakan kas dan setara kas sebagai nemurator karena kas dan setara kas dapat diambil setiap saat. Persentase rasio kas yang baik adalah antara 300% - 360% (Perdirjen Perbendaharaan 36/PB/2012). Semakin kecil rasio kas maka kinerja keuangan rumah sakit dapat dikatakan tidak baik karena akan kesulitan dalam memenuhi kewajiban jangka pendek. Namun semakin besar rasio kas juga menunjukkan kinerja keuangan yang tidak baik. Jika terlalu banyak menyimpan dana dalam bentuk kas rumah sakit dinilai tidak produktif karena dengan dana tersebut rumah sakit mempunyai kesempatan untuk memperoleh pendapatan lebih dengan melakukan investasi. Sehingga jika terlalu banyak menyimpan dana dalam kas maka rumah sakit dapat dikatakan telah

kehilangan kesempatan untuk mempunyai pendapatan lebih atau tidak produktif dalam mengelola keuangan (Armen & Azwar, 2013).

Penelitian yang dilakukan oleh Wildana dkk (2012) menunjukkan bahwa RS Dr Tadjuddin Chalid Makassar menganggap investasi sangat penting dilakukan demi meningkatkan pendapatan rumah sakit. RS Dr Tadjuddin Chalid telah melaksanakan kegiatan investasi setiap tahunnya baik dalam bentuk jangka pendek maupun jangka panjang. Disisi lain penelitian yang dilakukan di Rumah Sakit Stroke Nasional Bukittinggi menunjukkan bahwa rumah sakit masih ragu untuk menjalankan fleksibilitasnya sehingga belum melaksanakan investasi (Meidyawati, 2011).

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya baik jangka pendek maupun jangka panjang. Rasio ini merupakan perbandingan sejauh mana aktiva (harta) didanai oleh utang atau kewajiban. Dalam memenuhi kebutuhan operasionalnya, rumah sakit membutuhkan dana baik dari modal sendiri maupun dari utang atau pinjaman. Untuk menghitung perbandingan seberapa besar rumah sakit menggunakan dana pinjaman dalam memenuhi kebutuhannya maka dilakukanlah analisis rasio solvabilitas (Kasmir, 2011). Salah satu rasio solvabilitas yang sering digunakan adalah perbandingan antara utang terhadap modal sendiri (ekuitas) yang dimiliki. Rasio ini disebut Debt to Equity Ratio, yang dapat diukur dengan menggunakan rumus sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑘𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠 𝑥 100%

Perhitungan rasio tersebut akan menunjukkan seberapa besar pengaruh utang dalam pengelolaan rumah sakit. Semakin besar rasio utang terhadap ekuitas maka pendanaan dengan utang semakin besar (Kasmir, 2011). Penelitian yang dilakukan

oleh Wijayanti (2012) di RSUD Dr Iskak Tulungagung menyebutkan bahwa pendanaan oleh utang adalah sebesar 9%. Sedangkan pendanaan oleh utang di RSUD Moewardi Surakarta adalah sebesar 3% (Hartati, 2012). Menurut kedua penelitian tersebut pendanaan oleh utang maksimal adalah 40%-50%.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur tingkat efisiensi penggunaan sumber daya atau menilai kemampuan organisasi dalam melaksanakan aktivitas sehari-hari. Rasio ini diukur untuk mengetahui apakah rumah sakit dapat mengelola asset yang dimiliki secara efisien (Kasmir, 2011). Salah satu rasio aktivitas yang paling umum dan yang digunakan dalam Peraturan Direktur Jenderal Perbendaharaan adalah perputaran asset tetap (fixed assets turnover) yang dihitung dengan rumus berikut:

𝑃𝑒𝑟𝑝𝑢𝑡𝑎𝑟𝑎𝑛 𝑎𝑠𝑒𝑡 𝑡𝑒𝑡𝑎𝑝 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑎𝑠𝑒𝑡 𝑡𝑒𝑡𝑎𝑝 𝑥 100%

Yang dimaksud dengan pendapatan operasional adalah pendapatan yang diperoleh sebagai imbalan atas pelayanan rumah sakit yang diberikan kepada pasien, hasil kerja sama dengan pihak lain, sewa, jasa lembaga keuangan, dan pendapatan lain yang tidak berhubungan dengan pelayanan BLUD, dan tidak termasuk pendapatan APBD dan hibah (Perdirjen Perbendaharaan Nomor 36/PB/2012). Rasio ini akan menunjukkan berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Rasio paling baik menurut Perdirjen Perbendaharaan Nomor 36/PB/2012 adalah 25% atau lebih. Perhitungan rasio perputaran aset tetap di RSUD Moewardi Surakarta adalah sebesar 0,54 kali atau 54% dalam setahun (Hartati, 2012).

4. Cost Recovery Rate

Rasio ini digunakan untuk mengetahui kemampuan rumah sakit dalam membiayai seluruh biaya operasional dengan pendapatan BLUD yang diperoleh dari

pelayanan yang diberikan. Pada Perdirjen Perbendaharaan Nomor 36/PB/2012 skor tertinggi terhadap rasio ini diberikan pada rumah sakit yang memiliki rasio sebesar 75% atau lebih. Hasil penelitian di RS Dr Tadjuddin Chalid terhadap kemampuan rumah sakit dalam membiayai biaya operasional menunjukkan bahwa rumah sakit tersebut telah mampu membiayai seluruh kebutuhan dan pengeluaran dengan pendapatan BLU (Wildana dkk, 2012). Penelitian lain yang dilakukan di Balai Kesehatan Mata Masyarakat (BKMM) Makassar menunjukkan bahwa CRR telah mencapai 153%. Disisi lain penelitian yang dilakukan di RSUD Saiful Anwar menunjukkan CRR yang fluktuatif dan cenderung tidak mengalami peningkatan (Sandiwara, 2014). CRR dapat dihitung dengan rumus berikut:

𝐶𝑅𝑅 = 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐵𝐿𝑈

𝑏𝑖𝑎𝑦𝑎 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑥 100%

Yang dimaksud dengan pendapatan BLUD adalah pendapatan yang diperoleh sebagai imbalan atas barang atau jasa yang diserahkan kepada masyarakat termasuk pendapatan yang diterima dari hibah, hasil kerjasama dengan pihak lain, sewa, jasa lembaga keuangan, dan lain-lain pendapatan yang tidak berhubungan secara langsung dengan pelayanan BLUD, tidak termasuk pendapatan yang berasal dari APBD. Sedangkan biaya operasional adalah seluruh biaya langsung yang terkait dengan pelayanan kepada masyarakat meliputi biaya pegawai, biaya bahan, biaya jasa layanan, biaya pemeliharaan, biaya daya dan jasa, dan biaya langsung lainnya yang berkaitan langsung dengan pelayanan yang diberikan oleh satker BLUD.

2.3.2 Perspektif Pelanggan

Penilaian kinerja dari perspektif pelanggan menurut konsep Balanced Scorecard dapat dilihat beberapa tolak ukur diantaranya akuisisi pelanggan, retensi

pelanggan, kepuasan pelanggan, serta pangsa pasar. Akuisisi pelanggan berkaitan dengan upaya organisasi dalam menarik pelanggan baru. Retensi pelanggan berkaitan dengan upaya organisasi dalam mempertahankan pelanggan lama. Tingkat kepuasan pelanggan menunjukkan seberapa jauh pelanggan puas terhadap pelayanan yang diberikan. Sedangkan pangsa pasar menggambarkan besar penjualan yang dapat dilihat dari jumlah pelanggan, jumlah pelayanan, dan unit pelayanan (Kaplan & Norton, 2000).

Dalam perspektif ini rumah sakit harus memberikan perhatian terhadap pelayanan yang diberikan kepada masyarakat. Pelayanan yang diberikan harus bernilai bagi masyarakat artinya memberikan manfaat yang sesuai dengan harapan dan kebutuhan masyarakat. Perspektif pelanggan ini akan berpengaruh terhadap kinerja keuangan rumah sakit (Kaplan & Norton, 2000). Dalam organisasi pelayanan publik seperti rumah sakit kepuasan pelanggan diukur dengan Indeks Kepuasan Masyarakat (IKM) yang dilakukan dengan metode survei.

Menurut Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 38 Tahun 2012 tentang Pedoman Penilaian Kinerja Unit Pelayanan Publik, Indeks Kepuasan Masyarakat (IKM) adalah data atau informasi tentang tingkat kepuasan masyarakat yang diperoleh dari hasil pengukuran secara kuantitatif dan kualitatif atas pendapat masyarakat dalam memperoleh pelayanan dari aparatur penyelenggara pelayanan publik dengan membandingkan antara harapan dan kebutuhannya.

Hasil survei IKM yang dilaksanakan di RSUD Nganjuk menunjukkan hasil pada kategori baik (Puspadewi & Rosidi, 2014). Pengukuran kepuasan pelanggan dilakukan dengan variabel yang berbeda-beda pada beberapa penelitian. Pada penelitian yang dilakukan di RSUD Sragen kepuasan pelanggan diukur berdasarkan

jumlah keluhan yang masuk ke kotak saran dan jumlah keluhan yang ditangani (Wijaya, 2012). Pengukuran kepuasan pelanggan menggunakan jumlah keluhan juga dilakukan di RSUD Tugurejo Semarang dan menunjukkan adanya penurunan jumlah keluhan setiap tahunnya (Aurora, 2010). Namun pengukuran ini dinilai kurang efektif karena hanya sebagian kecil saja pasien yang mengisi kotak saran.

Disisi lain penelitian yang dilakukan di Balai Kesehatan Mata Masyarakat (BKMM) Makassar menggunakan dimensi kepuasan yaitu wujud fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), empati (emphaty). Hasilnya yang menjadi dimensi kepuasan tertinggi adalah dimensi daya tanggap dan pelayanan administrasi/kasir jika berdasarkan pelayanan. Sedangkan yang menjadi dimensi kepuasan terendah adalah dimensi wujud fisik dan pelayanan dokter (Purnamanita dkk, 2012). Penelitian lain yang menggunakan dimensi kepuasan adalah penelitian yang dilakukan di RSUD Dr Iskak Tulungagung (Wijayanti, 2012) dan di RSUD Moewardi Surakarta (Hartati, 2012). Keduanya menunjukkan hasil survei kepuasan pelanggan yang cukup baik.

2.3.3 Perspektif Proses Internal Layanan

Perspektif ini menggambarkan bagaimana upaya rumah sakit dalam memberikan pelayanan yang dapat memberikan kepuasan tertentu bagi masyarakat. Salah satu fokus pengukuran kinerja dari perspektif ini adalah proses operasi. Pengukuran kinerja ini lebih menitikberatkan pada efisiensi proses, konsistensi, dan ketepatan waktu pemberian pelayanan kepada pelanggan (Kaplan & Norton, 2000). Efisiensi proses, konsistensi, dan ketepatan waktu pemberian pelayanan tersebut dapat dilihat dari Standar Pelayanan Minimal (SPM) rumah sakit (Rondonuwu & Trisnantoro, 2013). SPM adalah ketentuan tentang jenis dan mutu pelayanan dasar

yang merupakan urusan wajib daerah yang berhak diperoleh setiap warga secara minimal, juga merupakan spesifikasi teknis tentang tolak ukur pelayanan minimum yang diberikan oleh Badan Layanan Umum kepada masyarakat (Kemenkes Nomor 129/Menkes/SK/II/2008).

Disisi lain beberapa penelitian terkait pengukuran kinerja perspektif proses internal layanan rumah sakit melakukan pengukuran menggunakan standar pengukuran jasa pelayanan kesehatan nasional, yaitu diantaranya Bed Occupancy Rate (BOR), Length of Stay (LOS), Turn Over Interval (TOI), Bed Turn Over Ratio (BTO), Gross Death Rate (GDR), dan Net Death Rate (NDR). Namun karena Rumah Sakit Indera merupakan rumah sakit khusus yang hanya menerapkan rawat inap one day care maka indikator tersebut tidak dapat menggambarkan kinerja pelayanan Rumah Sakit Indera. Sehingga pada penelitian ini kinerja perspektif proses internal layanan hanya dilihat dari pencapaian SPM.

Salah satu penelitian yang juga menggunakan SPM sebagai indikator penilaian perspektif proses internal layanan adalah penelitian yang dilakukan di Balai Kesehatan Mata Masyarakat (BKMM) Makassar. Dalam penelitian tersebut didapatkan hasil bahwa salah satu indikator yang kurang baik adalah response time (Purnamanita dkk, 2012). Khasanah (2010) melakukan pengukuran terhadap waktu tunggu pasien poli mata di RSU Kabupaten Gresik. Hasilnya waktu tunggu pasien paling ideal adalah 28-51 menit.

Dalam evaluasi kinerja BLUD yang dilakukan di RSUD Taman Husada Kota Bontang kinerja layanan diukur dengan menggunakan hasil survei Indeks Kepuasan Masyarakat (IKM). Selain itu penilaian kinerja layanan juga didukung dengan ada atau tidaknya pengakuan dari lembaga penjamin mutu terhadap mutu layanan rumah sakit tersebut (Katuwo, 2014).

Pada penelitian yang dilakukan oleh Surianto dan Trisnantoro (2013) mengenai implementasi BLUD di RSUD Undata Provinsi Sulawesi Tengah, setelah dua tahun mengimplementasikan kebijakan BLUD ternyata SPM belum dilaksanakan sesuai dengan standar. Hal ini disebabkan oleh beberapa faktor, antara lain SPM belum dilaksanakan berdasarkan indikator, SPM belum disosialisasikan ke setiap instalasi, dan belum adanya komitmen bersama dalam melaksanakan SPM. Padahal setiap instansi pemerintah yang menerapkan kebijakan BLUD harus menerapkan SPM sebagai indikator pelayanan minimal yang harus diberikan kepada masyarakat (Permendagri Nomor 61 Tahun 2007).

2.3.4 Perspektif Pembelajaran dan Pertumbuhan

Menurut Kaplan & Norton (2000) untuk mendorong organisasi menghasilkan kinerja yang baik dalam ketiga perspektif diatas, pimpinan organisasi harus terus memperhatikan stafnya dengan cara memantau kesejahteraan staf dan meningkatkan pengetahuan staf. Hal ini dikarenakan staf merupakan faktor pendorong yang mendukung tercapainya kinerja yang baik dalam perspektif diatas. Selain itu, rumah sakit juga perlu mengembangkan sistem dan prosedur memadai untuk mendukung kinerja staf dalam mencapai tujuan organisasi. Menurut Kaplan & Norton (2000) organisasi yang memiliki tingkat kepuasan staf yang tinggi cenderung memiliki tingkat kepuasan pelanggan yang tinggi pula. Hal ini menunjukkan bahwa perspektif pembelajaran dan pertumbuhan merupakan dasar untuk mencapai tujuan perspektif lain diatas.

Untuk mengukur perspektif pembelajaran dan pertumbuhan terdapat tiga indikator yang terdiri dari kepuasan staf, retensi staf, dan kapabilitas staf. Kepuasan staf diukur melalui survei dengan unsur-unsur yang meliputi keterlibatan dalam

pengambilan keputusan, penghargaan terhadap kinerja, akses informasi memadai untuk melaksanakan pekerjaan dengan baik, dorongan untuk bekerja kreatif, tingkat dukungan dari fungsi staf, dan kepuasan keseluruhan terhadap organisasi. Tujuan dari retensi pekerja adalah untuk mempertahankan pekerja selama mungkin. Retensi pekerja diukur dengan persentase pekerja yang keluar. Untuk mempertahankan pekerja organisasi dapat meningkatkan kapabilitas pekerja melalui pelatihan.

Pengukuran terhadap tingkat kepuasan staf yang dilakukan di RSUD Moewardi Surakarta menunjukkan bahwa tingkat kepuasan staf adalah cukup baik (Hartati, 2012). Pengukuran ini dilakukan dengan variabel kemampuan dan motivasi. Tingkat kepuasan staf di RSUD Dr Iskak Tulungagung juga menunjukkan hasil yang cukup baik (Wijayanti, 2012). Variabel yang digunakan untuk mengukur kepuasan staf tersebut adalah kepuasan terhadap gaji, kepuasan terhadap promosi, kepuasan terhadap atasan, kepuasan teman sekerja, dan kepuasan terhadap pekerjaan sendiri. Hasil yang sama juga didapatkan pada penelitian yang dilakukan di RSUD Mojosari yang menunjukkan bahwa sebagian besar staf sudah merasa puas terhadap organisasi (Utama & Hariadi, 2012).

Pengukuran kapabilitas staf yang dilakukan di RSUD Tugurejo Semarang dilakukan dengan membandingkan jumlah pelatihan dengan jumlah staf. Hasil pengukuran tersebut menunjukkan bahwa rasio kapabilitas tersebut menurun setiap tahunnya dan menunjukkan hasil yang kurang baik (Aurora, 2010). Hasil yang kurang baik juga didapatkan pada pengukuran yang dilakukan di RSUD Sragen. Hal ini karena belum semua staf mengikuti pelatihan (Wijaya, 2012).

Penelitian lain yang dilakukan oleh Katuwo dkk (2014) yang berjudul “Evaluasi Kinerja BLUD RSUD Taman Husada Kota Bontang” menunjukkan hasil bahwa secara umum produktivitas pegawai telah sesuai dengan beban kerja. Namun

masih ada beberapa permasalahan terkait pegawai diantaranya kekurangan pegawai, penempatan yang belum sesuai dengan kompetensi pegawai, serta komunikasi dan koordinasi yang belum optimal.

Pegawai sebagai bagian dari organisasi memegang peranan yang penting dalam pelaksanaan PPK BLUD. Pegawai yang tidak cukup baik dari kuantitas maupun kualitas akan mengakibatkan pelaksanaan PPK BLUD tidak optimal. Hal ini dapat dilihat pada penelitian yang dilakukan Putra & Farida (2014) di RSUD Rokan Hulu. Pada penelitian tersebut ditemukan bahwa RSUD Rokan Hulu belum melaksanakan PPK BLUD sesuai dengan Permendagri Nomor 61 Tahun 2007. Salah satu faktor yang mempengaruhinya adalah kuantitas dan kualifikasi pegawai yang belum memadai.