ANALISIS PENERAPAN ISAK 21 TERHADAP

PENGAKUAN PENDAPATAN DAN

PENGUNGKAPAN LAPORAN KEUANGAN

PADA PT ALAM SUTERA REALTY TBK

Dwi Sartika Oktavia, Armanto Witjaksono

Binus University, Jl. Kebon Jeruk Raya No. 27, Jakarta Barat 11530, 02153696969,dwisartika21@gmail.com

ABSTRACT

The purpose of this study is to look the implementation of ISAK 21 on revenue recognition at Indonesian real estate companies and see the effect of ISAK 21 on the company's financial statement disclosure. Qualitative methods used in this study, using a sample of one real estate companies listed on the Indonesia Stock Exchange (IDX), PT Alam Sutera Realty Tbk. The results of this study indicate that when ISAK 21 applied to the real estate industry in Indonesia, the company must recognize that there are two revenue recognized, from the sale of inventory that will be sold and the revenue recognized from the sale of construction in process. When revenue is recognized into two parts, will affect the disclosures in the financial statements, which the company must disclose in financial statements inventory, unearned income, revenue and expense recognition and when ISAK 21 is applied at Alam Sutera company. Conclusions from implementation ISAK 21 are Alam Sutera company should recognize revenue generated from the inventory ready for sale and supply of construction in process, and the company must also disclose the impact of ISAK 21 in the financial statements, like inventory, unearned income, and the recognition of revenue and expense. DSO

Keyword: ISAK 21, revenue recognition, disclosure in the financial statements.

ABSTRAK

Tujuan penelitian ini adalah untuk melihat penerapan dari ISAK 21 terhadap pengakuan pendapatan pada perusahaan real estat yang ada di Indonesia serta melihat pengaruh dari penerapan ISAK 21 pada pengungkapan laporan keuangan perusahaan. Metode kualitatif digunakan dalam penelitian ini dengan menggunakan sampel salah satu perusahaan real estsat yang terdaftar di Bursa Efek Indonesia (BEI) yaitu PT Alam Sutera Realty Tbk. Hasil dari penelitian ini menunjukkan ketika ISAK 21 diterapkan pada Industri Real estat di Indonesia, perusahaan harus mengakui bahwa ada dua pendapatan yang diakui dari penjualan persediaan yang akan dijual dan pendapatan yang diakui, dari penjualan construction in process. Ketika pendapatan diakui menjadi dua bagian, akan mempengaruhi pengungkapan dalam laporan keuangan, dimana perusahaan harus mengungkapkan pada laporan keuangan persediaan, pendapatan yang diterima dimuka, dan pengakuan pondapatan dan beban ketika ISAK 21 diterapkan di perusahaan Alam sutera. Simpulan dari penerapan ISAK 21 adalah bahwa perusahaan Alam Sutera harus mengakui pendapatan yang diperoleh dari persediaan yang siap dijual dan persediaan construction in process, dan perusahaan juga harus mengungkapkan dampak dari ISAK 21 terhadap laporan keuangan, seperti persediaan, pendapatan diterima dimuka, dan pengakuan akan pendapatan dan beban. DSO

Pendahuluan

Fenomena yang berkembang pada saat ini menggambarkan bahwa sektor real estat merupakan sektor bisnis yang cukup menjanjikan. Hal tersebut dapat dilihat dari pekembangan bisnis properti di Indonesia yang terus meningkat dan tidak terkena imbas krisis Eropa dan Amerika. Krisis Eropa dan Amerika memang berimbas pada pasar global secara umum, namun dari segi bisnis properti dan real estat, Indonesia dan beberapa negara Asia lainnya seperti China, India, dan Singapura tidak terlalu terkena imbasnya.

Negara indonesia merupakan Negara yang padat akan penduduknya, hal itu disebabkan karena tingginya tingkat kelahiran yang mengakibatkan bertambahnya jumlah penduduk Indonesia setiap tahunnya. Seiring dengan bertambahnya jumlah penduduk maka dengan sendirian kebutuhkan pun ikut meningkat khususnya kebutuhan akan tempat tinggal, yang mengakibatkan banyak perusahaan yang bergerak dalam industri real estat.

Indonesia, khususnya Jakarta diprediksi akan menjadi pasar real estat terbesar di Asia pada tahun 2013 ini. Hal ini berkaca pada pesatnya pertumbuhan gedung perkantoran serta meningkatnya permintaan properti di beberapa lokasi strategis di Jakarta. Dengan jumlah penduduk lebih dari 250 juta jiwa backlog (kekurangan) perumahan hingga tahun 2011 diperkiraan mencapai 13,6 juta unit rumah. Itu artinya ada 13,6 juta keluarga yang belum memiliki rumah, bahkan riil di lapangan angkanya bisa jauh lebih besar.

Selain itu, pertumbuhan ekonomi Indonesia yang diperkirakan mencapai 6,5 persen memicu lonjakan permintaan properti komersial (kantor, ruko, mall, hotel, dan kawasan industri). Bagi para investor, khususnya investor asing, untuk saat ini investasi properti di Indonesia sangat menjanjikan. Karena dibanding dengan negara-negara tetangga, seperti Malaysia dan Singapura, harga properti masih under value.

Bisnis properti saat ini memberikan peluang dan kesempatan yang cukup terbuka untuk berkembang. Beberapa faktor yang mempengaruhinya antara lain: pengadaan rumah selalu kurang dibanding kebutuhan rumah masyarakat, tingkat suku bunga KPR relatif rendah dan cendrung tidak stabil. Selain itu, bisnis ini didukung oleh perkembangan suatu daerah dan pertumbuhan ekonomi makro. Terbukanya peluang tersebut, tentunya menjadi suatu kesempatan untuk mengundang para investor asing maupun domestik untuk dapat berinvestasi di dalam negeri, sehingga dana akan mengalir ke Indonesia melalui penanaman modal asing dan dapat memberikan profit untuk membantu pertumbuhan bisnis real estat di Indonesia.

Untuk memberikan profit, pengambilan keputusan yang tepat yang dilakukan oleh manajemen dapat menentukan masa depan perusahaan sehingga keputusan yang diambil harus berdasarkan informasi yang dapat dipercaya, tepat sasaran, dan tepat waktu dengan tujuan untuk meningkatkan efisiensi kinerja perusahaan. Salah satu informasi penting yang sangat mempengaruhi pengambilan keputusan bisnis adalah laporan keuangan yang berguna bagi pihak internal maupun pihak eksternal perusahaan. Pendapatan adalah salah satu elemen dari laporan keuangan yang berpengaruh terhadap suatu perusahaan. Pendapatan merupakan penghasilan yang timbul dari pelaksanaan aktivitas perusahaan yang biasa dikenal dengan sebutan penjualan, penghasilan jasa, bunga deviden, royalti, dan sewa.

Perusahaan real estat memiliki perlakuan akuntansi pendapatan yang berbeda dengan perusahaan lainnya karena sifat dari aktivitas yang dilakukan berdasarkan penilaian properti atau penilaian tanah yang didasarkan pada nilai pasarnya. Perlakuan akuntansi terhadap real estat diatur oleh PSAK 44, tetapi PSAK 44 telah dicabut oleh DSAK karena SAK tersebut telah diatur dalam SAK lain serta adanya inkonsistensi dengan SAK lain. Dalam beberapa kondisi dan situasi, pengaturan dalam PSAK 44 akan bertentangan dengan pengaturan dalam SAK lain yang bersifat umum (principle-based), misalnya PSAK 1 (revisi 2009): Penyajian Laporan Keuangan, PSAK 23 (revisi 2010): Pendapatan, PSAK 34: Kontrak Konstruksi, dan PSAK 57 (revisi 2009): Provisi, Liabilitas, Kontijensi, dan Aset Kontijensi. Untuk pengakuan pendapatan yang perusahaan real estat sampai sekarang gunakan adalah pengakuan pendapatan yang diatur dalam PSAK 44 sampai ISAK 21 sudah bisa diterapkan di industri real estat.

Isu yang dibahas dalam ISAK 21 yaitu pertama, standar yang berlaku, apakah menggunakan PSAK 34 (revisi 2010) Kontrak Konstruksi atau PSAK 23 (revisi 2010) Pendapatan bila terjadi transaksi di bidang real estat dan sejenisnya. Kedua adalah kapankah pendapatan tersebut diakui. Ketiga apakah ada perbedaaan pengungkapan laporan keuangan ketika ISAK 21 di terapkan di industri real estat. Ruang lingkup ISAK 21 tersebut memang untuk perjanjian konstruksi real estat, dimana komponen untuk konstruksi real estat yang diidentifikasi dalam suatu perjanjian yang melibatkan komponen lainnya.

Cara untuk menentukan apakah sebuah transaksi real estat menggunakan PSAK 34 (revisi 2010) atau PSAK 23 (revisi 2010) ditentukan dari apakah pembeli dapat menentukan elemen struktural yang utama dari desain, atau tidak dapat menentukan elemen struktural pada saat konstruksi sedang dalam penyelesaian. Jika pembeli dapat menentukan komponen utama dari konstruksi tersebut, maka

diperbolehkan menggunakan PSAK 34 (revisi 2010). Sebaliknya jika pembeli tidak memiliki kekuasaan untuk menentukan elemen struktural pada saat konstruksi sedang dalam penyelesaian, maka itu termasuk kategori dalam PSAK 23 (revisi 2010). Kalau dalam pembangunan mass production (real estat), maka itu termasuk kategori PSAK 23 (revisi 2010) yang berhubungan dengan pendapatan.

Berdasarkan uraian latar belakang yang telah dijelaskan, maka penulis tertarik untuk mengetahui sejauh mana peneraan ISAK 21 terhadap aktivitas perusahaan dibidang real estat dengan judul “ANALISIS PENERAPAN ISAK 21 TERHADAP PENGAKUAN PENDAPATAN DAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PT ALAM SUTERA REALTY TBK”. Apakah penerapan ISAK 21 di Indonesia akan mengakibatkan perubahan signifikan terhadap pengakuan pendapatan dan pengungkapan laporan keuangan perusahaan real estat di Indonesia? Hal ini sangat menarik untuk dibahas, karena kita perlu melihat dampak-dampak apa saja yang akan terjadi, terutama pada pengungkapan suatu laporan keuangan sebagai akibat dari perubahan standar ini.

Berdasarkan uraian latar belakang tersebut, maka rumusan permasalahan yang dijadikan pokok pembahasan dalam penelitian ini, yaitu :

1. Apakah penerapan ISAK 21 berpengaruh terhadap pengakuan pendapatan pada PT Alam Sutera Realty Tbk?

2. Apakah dampak dari penerapan ISAK 21 terhadap pengungkapan pada laporan keuangan dari PT Alam Sutera Realty Tbk?

Berkaitan dengan masalah yang muncul, maka tujuan dari penelitian ini adalah:

1. Untuk memahami karakteristik dari topic penelitian, karena pada saat skripsi ini dibuat belum banyak penelitian untuk bidang terkait yang telah dilakukan.

2. Untuk mengetahui pengakuan pendapatan apa saja yang termasuk dalam ISAK 21, apakah termasuk dalam PSAK 23 (revisi 2010) Pendapatan atau termasuk dalam PSAK 34 (revisi 2010) Kontrak Konstruksi.

3. Mengetahui dan memahami kapan penjualan atas unit real estat diakui sebagai pendapatan ketika ISAK 21 diterapkan pada perusahaan Alam Sutera.

4. Mengetahui dan memahami pengaruh penerapan ISAK 21 Kontruksi Real Estat terhadap pengungkapan dalam laporan keuangan perusahaan Alam Sutera.

Metode Penelitian

Penentuan Jumlah SampelSampel penelitian diambil dengan menggunakan metode purposive sampling berdasarkan kriteria sebagai berikut:

1. Seluruh perusahaan terdaftar di Bursa Efek Indonesia selama periode 2008–2009;

2. Perusahaan memiliki data yang lengkap (memiliki laporan auditor, menerbitkan laporan keuangan dan laporan tahunan yang lengkap).

3. Perusahaan mengalami kondisi kesulitan keuangan (financial distress). Perusahaan yang sedang mengalami financial distress, diantaranya harus memiliki salah satu dari kriteria ini: memiliki saldo laba negatif; memiliki laba operasi negatif; memiliki laba bersih negatif.

Metode Pengumpulan Sampel

Data dari objek yang penulis gunakan diperoleh dengan studi dokumentasi melalui laporan keuangan perusahaan dari website Bursa Efek Indonesia dan dari website PT Alam Sutera Realty Tbk. Metode Analisis Data

Metode analisis data yang penulis gunakan pada skripsi ini adalah metode deskriptif, yaitu metode yang dilakukan dengan cara mengumpulkan data, disusun, diinterpretasikan dan dianalisis sehingga menghasilkan keterangan yang lengkap sebagai bahan untuk memecahkan masalah. Sehingga dengan dianalisisnya data-data yang ada, penulis dapat mengambil suatu kesimpulan.

Metode Penyajian Data

Data hasil analisis akan ditampilkan dalam bentuk tabel disertai dengan keterangan-keterangan yang akan menjelaskan maksud dari tabel untuk menyajikan hasil analisis yang dapat digunakan untuk memudahkan pemahaman akan data yang disajikan tersebut.

Hasil dan Bahasan

Pengakuan Pendapatan dari persediaan yang siap dijual

Sesuai dengan ISAK 21 apabila pembeli tidak dapat menentukan atau mempengaruhi sedikit dari struktural utama desain real estat, maka pengakuan pendapatan dari penjualan persediaan tersebut mengacu pada PSAK 23 (revisi 2010) sesuai dengan paragraf 13.

PT Alam Sutera Realty Tbk mengakui pendapatan dari penjualan persediaan yang siap untuk dijual untuk tahun 2012, yaitu Pengakuan pendapatan untuk persediaan yang siap untuk dijual (seperti tanah kavling, rumah dan ruko, gedung perkantoran, kios), perusahaan mengakui pendapatan penjualan dengan menggunakan metode akrual penuh (full accrual method), jika syarat-syarat berikut terpenuhi:

• Proses penjualan telah selesei;

• Harga jual akan tertagih;

• Tagihan penjual tidak akan bersifat subordinasi di masa yang akaan datang terhadap pinjaman lain yang akaan diperoleh pembeli; dan

• Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

Apabila kriteria pengakuan pendapatan dari penjualan dengan metode akrual penuh tidak terpenuhi, maka semua pembayaran dicatat sebagai uang muka dengan metode deposito. Untuk lebih memahami pengakuan pendapatan dari persediaan yang siap untuk dijual, penulis memberikan contoh dengan menggunakan metode full accrual sebagai berikut:

Perusahaan PT Alam Sutera Realty menjual satu unit properti dengan nilai jual 6.860.000.000. Pada saat pembeli melakukan kontrak pembelian properti pada perusahaan Alam Sutera, pembeli melakukan pembayaran down payment sebesar 30% dari nilai jual sebesar 6.860.000.000, atas transaksi tersebut perusahaan mencatat:

Dr Cash 2.058.000.000

Cr Unearned Revenue 2.058.000.000

ketika pembeli melakukan pembayaran lunas dari pembelian properti yang dikurangin dengan pembayaran down payment, maka perusahaan mencatat sebagai berikut:

Dr Cash 4.802.000.000

Dr Unearned Revenue 2.058.000.000

Cr Revenue 6.860.000.000

Contoh lain Apabila pembeli melakukan pembayaran secara cicilan sesuai dengan kontrak yang telah disetujui oleh perusahaan dan pembeli dengan harga jual sebesar 6.860.000.000 dicicil selama 12 bulan, dengan DP sebesar 30% dari harga jual, bunga 10%, maka pembeli melakukan pembayaran secara cicilan dapat dilihat lampiran 4.1, perusahaan mencatat sebagai berikut:

Ketika pembeli melakukan deal untuk membeli suatu unit properti yang di jual, perusahaan melakukan pencatatan sebagai berikut:

Dr AR 6.860.000.000

Cr Sales 6.860.000.000

Ketika pembeli melakukan pembayaran down payment 30% dari harga jual, maka perusahaan mencatat sebagai berikut:

Dr Cash 2.058.000.000

Cr Unearned revenue 2.058.000.000

Perusahaan menggunakan bunga efektif dan angsuran dengan metode flat dari pembayaran ke 1 sampai ke pembayaran ke 12, yang akan dicatat perusahaan sama setiap bulannya, seperti contoh dibawah ini:

Dr Cash 571.666.667,67

Di pembayaran ke 12 yang dilakukan pembeli kepada perusahaan, perusahaan harus mengakui pendapatan yang didapat dari penjualan salah satu unit properti yang mana akan otomatis menghapus unearned revenue yang perusahaan catat pertama kali. Pencatatan sebagai berikut:

Dr Cash 571.666.667,67

Cr AR 571.666.667,67

Dr Unearned Revenue 2.058.000.000

Cr Revenue 2.058.000.000

Pengakuan Pendapatan dari Persediaan Construction in Process

Pengakuan pendapatan yang dimaksud dalam konstruksi yang sedang berjalan (construction in process) adalah apabila pembeli dapat menentukan elemen struktural dari desain real estat maka mengacu pada PSAK 34 (revisi 2010) yang mana pengakuan pendapatannya diakui menggunakan persentase penyelesaian.

Perbedaan pengakuan pendapatan pada persediaan yang siap untuk dijual dengan pendapatan yang didapat dari construction in process dapat dilihat dari cara pengakuan pendapatannya. pada persediaan yang siap untuk dijual, perusahaan dapat mengakui pendapatan saat pembeli telah melakukan pelunasan atas pembayaran dari pembelian properti, meskipun pada proses pengerjaan bangunan belum selesei sepenuhnya. Tapi untuk pengakuan pendapatan construction in process, pendapatan diakui ketika bangunan masih dalam pengerjaan yang sesuai dengan persentase penyelesaian yang sudah berjalan yang dimuat di berita acara yang perusahaan keluarkan. Ketika perusahaan belum dapat menentukan berapa persentase penyeleseian dari konstruksi tersebut, perusahaan belum dapat mengakui itu sebagai pendapatan.

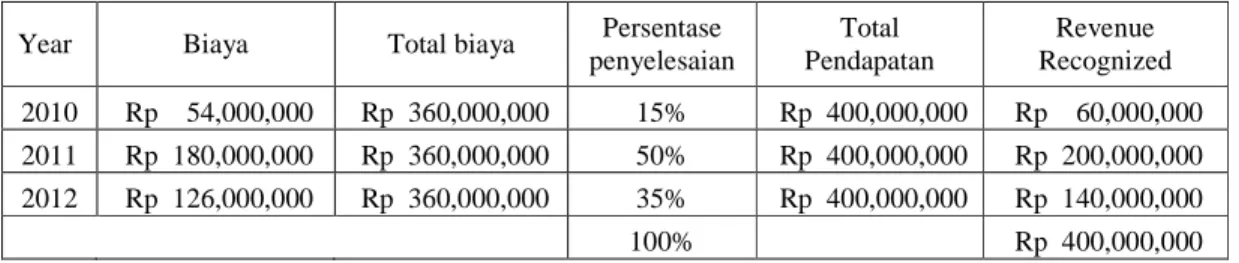

Contoh PT Alam Sutera Realty Tbk memiliki kontrak untuk membangun properti seharga Rp 400.000.000 dengan waktu 3 tahun (mulai dari tahun 2010) dengan total biaya konstruksi sebesar Rp 360.000.000, dengan biaya untuk tahun 2010 sebesar Rp 54.000.000, tahun 2011 sebesar Rp 180.000.000 dan tahun 2012 sebesar Rp 126.000.000. Pendapatan yang diakui setiap tahunnya sebagai berikut:

Tabel 4.1 Perhitungan Pendapatan per tahun

Perusahaan mengakui sebagai pendapatan sesuai dengan persentase penyelesaian yang telah terjadi. Tagihan yang harus di tagih kepada pembeli juga sesuai dengan persentase penyelesaian dari total pendapatan yang diperoleh perusahaan. Sehingga perusahaan mencatat per tahun sebagai berikut:

Tahun 2010 Dr CIP 60.000.000 Cr Revenue 60.000.000 Dr AR 60.000.000 Cr CIP 60.000.000 Tahun 2011 Dr CIP 200.000.000 Cr Revenue 200.000.000 Dr AR 200.000.000 Cr CIP 200.000.000

Year Biaya Total biaya Persentase penyelesaian Total Pendapatan Revenue Recognized 2010 Rp 54,000,000 Rp 360,000,000 15% Rp 400,000,000 Rp 60,000,000 2011 Rp 180,000,000 Rp 360,000,000 50% Rp 400,000,000 Rp 200,000,000 2012 Rp 126,000,000 Rp 360,000,000 35% Rp 400,000,000 Rp 140,000,000 100% Rp 400,000,000

Ketika di tahun terakhir penyelesaian dari properti yang di pesanan oleh pembeli, perusahaan juga harus mengakui ada biaya retensi sebesar 5% (diilustrasikan sesuai dengan kontrak perjanjian kepada kontraktor sebesar 266.000.000). sehingga perusahaan mencatat sebagai berikut:

Tahun 2012 Dr CIP 140.000.000

Cr Revenue 140.000.000

Dr AR 140.000.000

Cr CIP 140.000.000

Retention didapat dari 5% dari harga kontrak ke kontraktor sebesar 266.000.000.

Dr Cash 13.300.000

Cr Retention receivable 13.300.000

Sesuai dengan PSAK 34 (revisi 2010) paragraf 40 retensi adalah jumlah termin yang tidak dibayar hingga pemenuhan kondisi yang ditentukan dalam kontrak untuk pembayaran jumlah tersebut atau telah diperbaiki. Termin adalah jumlah yang ditagih untuk pekerjaan yang dilakukan dalam suatu kontrak, baik yang telah ataupun belum dibayar oleh pelanggan.

Pengungkapan kembali Laporan Keuangan PT Alam Sutera Realty Tbk menggunakan ISAK 21 Konstruksi Real Estat

Perbedaan penerapan pengakuan pendapatan menurut ISAK 21 mengharuskan perusahaan untuk mengungkapkan kembali atau memberikan penambahan di laporan keuangan dalam hal pengungkapan, yang mana ketika perusahaan menerapkan ISAK 21 sistem pengakuan pendapatannya juga berubah dan harus di ungkapkan dalam catatan atas laporan keuangan.

PT ALAM SUTERA REALTY Tbk DAN ANAK PERUSAHAAN Catatan Atas Laporan Keuangan Konsolidasi

Untuk tahun yang berakhir tanggal 31 Desember 2012 dan 2011 3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

3i. Persediaan

Persediaan dalam pengungkapan kembali laporan keuangan menurut ISAK 21 terdiri dari bukan hanya persediaan yang siap dijual (seperti tanah kavling, rumah dan ruko, gedung perkantoran, kios) tapi ada tambahan karena menggunakan ISAK 21 yaitu construction in process. Dimana ketika persediaan yang siap dijual diakui sebagai persediaan sesuai dengan catatan atas laporan keuangan konsolidasi yang perusahaan telah ungkapkan. Persediaan untuk construction in process terjadi karena pembeli dapat menentukan elemen struktural dari desain real estat, yang mana ketika perusahaan menjual salah satu unit propertinya pembeli dapat menentukan desain real estat sesuai dengan keinginan dari pembeli. ketika ISAK 21 diterapkan dalam industri real estat maka perusahaan juga harus mengungkapkan bahwa ada beberapa dari unit properti yang dijual ke pembeli, yang dimana pembeli dapat menentukan desain dari real estat tersebut. Jadi bukan hanya perusahaan yang dapat menentukan desain dari real estat, tetapi pembeli juga dapat menentukan desain dari real estat yang dijual oleh perusahaan. Ketika pembeli dapat menentukan elemen struktural dari desain real estat maka mengacu pada PSAK 34 (revisi 2010) tentang Kontrak Konstruksi.

Tabel 4.2 Persediaan

2l. Pendapatan diterima dimuka

Pendapatan yang diterima dalam penyajian kembali laporan keuangan menurut ISAK 21 adalah uang yang diterima pada saat perjanjian tersebut masih berjalan pada akhir periode pelaporan. Pendapatan yang termasuk dalam akun pendapatan diterima dimuka tidak hanya terdiri atas sewa mal, pusat olah raga dan makanan yang diakui sebagai pendapatan berdasarkan periode kontrak, tetapi pendapatan yang diterima ketika bangunan tersebut masih dalam proses pengerjaan yang sedang berjalan sampai akhir periode pelaporan.

Tabel 4.3

Pendapatan diterima di muka

(Dalam Rupiah) 2012 2011

terdiri dari:

Mal xxxxx xxxxx

Pusat olah raga dan Makanan Xxxxx xxxxx Pembayaran dari kontruksi yang sedang berjalan Xxxxx xxxxx

Jumlah Xxxxx xxxxx

3m. Pengakuan pendapatan dan beban

i. Pengungkapan untuk Pendapatan ketika perusahaan menerapkan ISAK 21 dibagi menjadi dua bagian, pertama pendapatan yang timbul dari pembayaran atas persediaan yang siap untuk dijual. Pengakuan pendapatan untuk persediaan yang siap dijual mengakui penerimaan kas dan pendapatan diterima dimuka sebelum suatu kontrak diseleseikan (full accrual method) atau pada saat pembeli telah melakukan pembayaran dari down payment yang menyatakan bahwa pembeli membeli salah satu unit properti perusahaan yang dijual walaupun bangunan dari porperti tersebut belum selesei pengerjaannya atau bahkan baru hanya tiang pembatas perusahaan telah mengakui pendapatan dari transaksi tersebut. Kedua pendapatan yang terjadi atas penyelesaian dari consruction in process. Pendapatan pada construction in process diakui ketika perusahaan telah melakukan kewajiban dalam hal membangun unit properti yang dipesan oleh pembeli, ketika construction in process dalam pengerjaan sesuai dengan berita acara yang dibuat, pada saat itu perusahaan baru mencatatnya sebagai pendapatan.

Pengakuan pendapatan atas persediaan ini diakui menggunakan metode persentase penyelesaian (percentage of completion method) berdasarkan kemajuan fisik pada tanggal pelaporan, yang dinyatakan dalam PSAK 34 Kontrak Konstruksi (revisi 2010) jika memenuhi kriteria sebagai berikut:

• Jumlah pendapatan semula yang disetuji dalam kontrak;dan

(Dalam Rupiah) 2012 2011

Persediaan

Rumah dan Ruko xxxxx xxxxx

Tanah Kavling xxxxx xxxxx Gedung Perkantoran xxxxx xxxxx Kios xxxxx xxxxx Jumlah xxxxx xxxxx Construction in Process xxxxx xxxxx

Dikurangi: Penurunan Nilai Persediaan xxxxx xxxxx

Jumlah xxxxx xxxxx

• Penyimpangan dalam pekerjaan kontrak, klaim, dan pembayaran insentif: (i) sepanjang hal ini memungkinkan untuk menghasilkan pendapatan; (ii) dapat diukur secara andal.

Kemajuan fisik dapat dilihat dari berita acara yang dikeluarkan perusahaan bahwa bener pengerjaan akan konstruksi yang sedang berjalan tersebut baru berjalan misalnya 10%. Ketika pendapatan tersebut benar pengerjaannya sebagaimana yang diungkapkan di berita acara maka perusahaan baru mencatat pendapatan yang diterima sesuai dengan persentase penyelesaian pengerjaan konstruksi tersebut.

Pendapatan yang timbul dari penjualan persediaan yang siap untuk dijual diakui dengan menggunakan metode full accrual sesuai dengan pengungkapan yang ada pada catatan atas laporan keuangan perusahaan real estat.

Tabel 4.4 Pendapatan

(Dalam Rupiah) 2012 2011

Rumah dan Ruko xxxxx xxxxx

Tanah Kavling xxxxx xxxxx Gedung Perkantoran xxxxx xxxxx Kios xxxxx xxxxx Construction in Process xxxxx xxxxx Jumlah xxxxx xxxxx

ii.

Beban yang dikeluarkan ketika ISAK 21 diterapkan di perusahaan real estat dibagi menjadi dua bagian, yaitu pertama persediaan yang siap untuk di jual diakui pada saat terjadinya (accrual basis). Dimana setiap unit biaya yang dibebankan sama. Tidak ada perbedaan dari tiap pembebanan yang perusahaan gunakan untuk unit properti yang sama sesuai dengan pengungkapan yang perusahaan real estat ungkapkan di catatan atas laporan keuangan perusahaan. Kedua, beban yang dikeluarkan untuk persediaan yang sedang berjalan (construction in process) perusahaan tidak bisa membebankan biaya yang dikeluarkan untuk tiap unit sama, perusahaan harus membebankan biaya sesuai dengan pesanan yang dilakukan pembeli. Karena tiap pesanan desain real estat dari pembeli mengeluarkan biaya yang berbeda, sesuai dengan pesanan pembeli. Dengan begitu, ketika perusahaan real estat menerapkan ISAK 21 maka sistem akuntansi setiap perusahaan berubah. Dari yang awalnya membebankan biaya untuk setiap unit properti yang dijual sama sekarang harus dibedakan berapa yang menjadi persediaan yang siap untuk dijual dan persediaan untuk construction in process. Jadi beban yang diungkapkan dalam laporan keuangan adalah beban untuk persediaan yang siap dijual dan beban untuk construction in process.Simpulan dan Saran

SimpulanPenelitian ini dilakukan dengan tujuan untuk mengetahui:

1. Pengakuan apa saja yang terdapat dalam penerapan ISAK 21, yaitu:

a) Pendapatan diakui dari penjualan persediaan yang siap untuk dijual menggunakan full accrual method. Dimana uang yang didapat langsung dicatat sebagai pendapatan atau revenue, walaupun bangunan tersebut belum berdiri atau masih dalam proses pengerjaan.

b) pendapatan diakui dari penjualan persediaan construction in process. Dimana uang yang diterima dari penjual tidak bisa diakui sebagai pendapatan sebelum bangunan dari unit properti yang dibeli oleh pembeli telah jadi sesuai dengan yang ada dilapangan (fisikal). Pendapatan yang akan diakui oleh perusahaan harus sesuai dengan persentase penyelesaian yang tertera dalam berita acara yang dikeluarkan oleh perusahaan.

a) Yang pertama, perusahaan harus mengungkapkan bahwa ada persediaan yang siap dijual dan ada persediaan construction in process dalam transaksi yang terjadi di perusahaan.

b) Yang kedua, perusahaan juga harus mengungkapkan bahwa dari persediaan yang dijual, mengakui pendapatan yang diterima dimuka dari pembayaran atas konstruksi yang sedang berjalan.

c) Yang ketiga, perushaaan juga harus mengakui pendapatan dimana ketika persediaan yang dijual dibeli oleh pembeli maka pengakuan pendapatan diakui dengan menggunakan full accrual method. Ketika perusahaan mengakui pendapatan dari persediaan construction in process mengakui pendapatan ketika persentase penyelesaian (percentage of complete method) sudah di muat di berita acara.

d) Yang keempat, perusahaan juga harus mengungkapkan biaya yang terjadi untuk persediaan yang siap dijual dan persediaan contruction in process secara terpisah.

Saran

Setelah melakukan berbagai pengujian statisik, analisis data, dan pembahasan hasil temuan, maka dapat diberikan saran-saran yang menjadi pertimbangan bagi penelitian berikutnya:

1. Saran penulis bagi perusahaan Alam Sutera adalah ketika ISAK 21 sudah diterapkan di Indonesia maka sistem akuntansi perusahaan juga harus berubah. Karena perubahaan dari penerapan ISAK 21 terletak pada sistem akuntansinya. Agar setiap manajemen perusahaan dapat secara profesional memilih dan menggunakan setiap metode yang digunakan oleh suatu standar.

2. Saran penulis terhadap penelitian selanjutnya adalah agar dapat dilakukan penelitian lanjutan yang membahas pengakuan pendapatan lebih mendalam dengan menggunakan metode persentase penyelesaian dengan pendekatan secara cost-to-cost. Penulis juga berharap agar penelitian selanjutnya membahas tentang bukan hanya pengakuan pendapatan tetapi pengakuan akan biaya yang dikeluarkan oleh perusahaan. Karena ketika ISAK 21 diterapkan maka pengakuan biaya akan berbeda untuk persediaan yang siap dijual dan persediaan yang dalam proses pengerjaan (construction in process). Mengingat masih minimnya penelitian mengenai ISAK 21, maka penulis mendorong dilaksanakannya penelitian yang mendalam untuk topik yang sejenis.

REFERENSI

Carter, William K. (2009). Akuntansi Biaya. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2010). Pernyataan Standar Akuntansi Keuangan. Jakarta: Ikatan akuntan Indonesia.

IAI. 2009. Standar Akuntansi Keuangan No. 23 Per 1 Juli 2009. Jakarta: Salemba Empat. IAI. 2009. Standar Akuntansi Keuangan No 34 Per 1 Juli 2009. Jakarta: Salemba Empat.

IAI. 2010. Interpretasi Standar Akuntansi Keuangan No. 21. http://www.iaiglobal.or.id/berita/detail.php?id=177. Diacess tanggal 21 Februari 2013.

Indonesia Stock Exchange. 2010. Laporan Keuangan dan Tahunan. http://www.idx.co.id/. Diaccess tanggal 22 januari 2013.

Kieso, Weygandt, Warfield. (2011). Intermediate Accounting vol. 2 (IFRS Edition). Hoboken, New Jersey: John Wiley & Sons, Inc.

Lim, Michelle. 2010. “IFRIC 15 and The Malaysian Property Segement with another new standard setting its path towerds the Malaysian property industry, should developers brace?”.

http://uhy.com.my/doc/in-house-article

2010/IFRIC%2015%20and%20the%20Malaysian%20Property%20Segment.pdf. Diacess tanggal 22 april 2013.

Panjaitan, M.Ikhsan (2009). Pengaruh karakteristik spesifik perusahaan terhadap tingkat pengungkapan laporan keuangan perusahaan real estate dan properti di Bursa Efek Indonesia. Tesis S2 Tidak Dipublikasikan, Universitas Sumatera Utara, Medan. http://repository.usu.ac.id/bitstream/123456789/4052/1/09E01332.pdf. Diacess tanggal 22 april 2013.

Priharyadi, Sonnia Miracle. 2012. Analisis Pengakuan, Pengukuran dan Pengungkapan Pendapatan dan Kesesuaiannya dengan PSAK 23 Pada Industri Pertelevisian Tahun 2010. Universitas Bina Nusantara, Jakarta.

http://library.binus.ac.id/SearchResult.aspx?keyword=psak%2023&includeall=1&media=3. Diacess tanggal 21 Februari 2013.

Quah, Michelle. 2007. Property companies could be hit by deferred tax provision issues.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Stice, E.K., Stice, J. D., & Skousen, K. F. (2010). Intermediate Accounting (17th ed). South – Western: Cengage Learning.

Widodo, Muhammad Enstein. 2012. Analisis Penerapan PSAK 34 (revisi 2010) atas Pengakuan Pendapatan dan Biaya pada PT.IKPT. Universitas Bina Nusantara, Jakarta.

http://library.binus.ac.id/SearchResult.aspx?keyword=penerapan%20psak%2034&includeall=1& media=3. Diacess tanggal 21 Februari 2013.

www.alam-sutera.com

RIWAYAT PENULIS

Dwi Sartika Oktavia lahir di Pekanbaru pada tanggal 28 Oktober 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2009–2013 . Saat ini bekerja sebagai Green Team Audit Aset di Astra International. Penulis aktif di Himpunan Mahasiswa Akuntansi (HIMA) Universitas Bina Nusantara.