1. Deskripsi Responden Penelitian

Responden dari penelitian ini adalah nasabah pembiayaan

mudharabah BMT Syirkah Muawanah NU Cabang Kradenan Kota

Pekalongan. Pertanyaan yang termuat dalam kuesioner adalah pertanyaan

mengenai keempat variabel independen penelitian yaitu kebutuhan modal,

pendapatan, bagi hasil dan pelayanan, kemudian variabel dependen yaitu

keputusan nasabah mengambil pembiayaan mudharabah di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

a. Karakteristik Responden Berdasarkan Usia

Berdasarkan data primer yang telah diolah, maka hasil

persebaran responden berdasarkan usia dalam penelitian ini adalah:

Tabel 4.1

Responden berdasarkan usia

Usia Jumlah Prosentase (%)

< 25 Tahun 4 6,7% 25 – 35 Tahun 15 25% 36 – 45 Tahun 32 53,3% 46 – 55 Tahun 7 11,7% >55 Tahun 2 3,3% Jumlah 60 100%

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.1 di atas dapat diketahui bahwa dari 60

responden sebagian besar nasabah berusia antara 36–45 tahun dengan

prosentase sebesar 53,3% dari total responden diikuti dengan 95

golongan usia 25–35 tahun dengan prosentase 25%, usia 46-55 tahun

sebanyak 11,7%, kemudian usia < 25 tahun sebanyak 6,7%, dan

nasabah yang berusia > 55 hanya terdapat 3,3% dari total responden.

b. Karakteristik Responden Berdasarkan Jenis Usaha

Berdasarkan data primer yang telah diolah, maka hasil

persebaran responden berdasarkan jenis usaha dalam penelitian ini

adalah:

Tabel 4.2

Responden berdasarkan jenis usaha

Jenis Usaha Jumlah Prosentase (%)

Usaha Batik 14 23,3%

Pedagang Sembako 7 11,7%

Pedagang Buah dan Sayuran 7 11,7%

Pedagang Daging 3 5%

Usaha Makanan 6 10%

Pedagang Makanan 10 16,7%

Pedagang Pakaian 5 8,3%

Pedagang Pecah Belah 2 3,3%

Usaha Bengkel dan Fotocopy 6 10%

Jumlah 60 100%

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.2 di atas dapat diketahui bahwa dari 60

responden sebagian besar nasabah sebagai pengusaha batik dengan

prosentase sebesar 23,3% dari total responden diikuti dengan

pedagang makanan dengan prosentase 16,7%, pedagang sembako

sebesar 11,7%, pedagang buah dan sayur sebesar 11,7%, dan usaha

makanan sebesar 10%, begitu juga dengan usaha bengkel dan

8,3%, kemudian pedagang daging sebesar 5%, dan pedagang pecah

belah hanya terdapat 3,3% dari total responden.

c. Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan data primer yang telah diolah, maka hasil

persebaran responden berdasarkan jenis kelamin dalam penelitian ini

adalah:

Tabel 4.3

Responden berdasarkan jenis kelamin

Jenis Kelamin Jumlah Prosentase (%)

Laki-laki 26 43,3%

Perempuan 34 56,7%

Jumlah 60 100%

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa dari

penelitian terhadap 60 responden menunjukkan penggolongan

berdasarkan jenis kelamin yang paling banyak adalah nasabah

perempuan dengan prosentase sebesar 56,7% dari total responden,

sedangkan untuk nasabah laki-laki prosentase sebesar 43,3% dari total

responden.

d. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Berdasarkan data primer yang telah diolah, maka hasil

persebaran responden berdasarkan pendidikan terakhir dalam

Tabel 4.4

Responden berdasarkan pendidikan terakhir Pendidikan Terakhir Jumlah Prosentase (%)

Tidak sekolah 4 6,7% SD 16 26,7% SMP 27 45% SMA 11 18,3% Diploma/Sarjana 2 3,3% Jumlah 60 100%

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa dari 60

responden, pendidikan terakhir sebagian besar responden adalah pada

tingkat SMP yaitu sebesar 45%. Sedangkan yang tidak bersekolah

sebesar 6,7%, untuk pendidikan terakhir tingkat SD sebesar 26,7%,

sisanya adalah 18,3% untuk tingkat SMA dan 3,3% untuk tingkat

Diploma/Sarjana.

e. Karakteristik Responden Berdasarkan Pendapatan Rata-rata

Berdasarkan data primer yang telah diolah, maka hasil

persebaran responden berdasarkan pendapatan rata-rata dalam

penelitian ini adalah:

Tabel 4.5

Responden berdasarkan pendapatan rata-rata Pendidikan Rata-rata Jumlah Prosentase (%)

<1.000.000 1 1,7% 1.000.000 – 2.000.000 1 1,7% 2.001.000 – 3.000.000 14 23,3% 3.001.000 – 4.000.000 26 43,3% >4.000.000 18 30% Jumlah 60 100%

Berdasarkan tabel 4.5 di atas dapat diketahui bahwa dari 60

responden, pendapatan rata-rata sebagian besar responden adalah pada

tingkat 3.001.000 – 4.000.000 yaitu sebesar 43,3%. Sedangkan pada

tingkat <1.000.000 dan 1.000.000 – 2.000.000 sebesar 1,7%, untuk

pendapatan rata-rata tingkat 2.001.000 – 3.000.000 sebesar 23,3%,

sisanya adalah 30% untuk tingkat >4.000.000.

2. Analisis Data Penelitian a. Uji Instrumen

1) Uji Validitas

Uji ini Digunakan untuk mengukur sah atau tidak sahnya suatu

kuesioner. Dasar pengambilan keputusan yang digunakan adalah

melakukan uji signifikasi dengan membandingkan nilai r hitung

dengan r tabel. Hasil uji validitas dalam penelitian ini adalah:

Tabel 4.6

Uji Validitas Variabel Kebutuhan Modal

Correlations kebutuhan modal1 kebutuhan modal2 kebutuhan modal3 kebutuhan modal4 ttlkebutuhan modal kebutuhan modal1 Pearson Correlation 1 ,721** ,643** ,596** ,860** Sig. (2-tailed) ,000 ,000 ,000 ,000 N 60 60 60 60 60 kebutuhan modal2 Pearson Correlation ,721** 1 ,702** ,611** ,889** Sig. (2-tailed) ,000 ,000 ,000 ,000 N 60 60 60 60 60 kebutuhan modal3 Pearson Correlation ,643** ,702** 1 ,612** ,856** Sig. (2-tailed) ,000 ,000 ,000 ,000 N 60 60 60 60 60 kebutuhan modal4 Pearson Correlation ,596** ,611** ,612** 1 ,826** Sig. (2-tailed) ,000 ,000 ,000 ,000 N 60 60 60 60 60

anmodal Sig. (2-tailed) ,000 ,000 ,000 ,000

N 60 60 60 60 60

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Data Hasil Olahan SPSS, 2015. Tabel 4.7

Uji Validitas Variabel Pendapatan

Correlations pendapatan 1 pendapatan 2 pendapatan 3 pendapatan 4 pendapatan 5 ttlpendapatan pendapatan 1 Pearson Correlation 1 ,503** ,740** ,489** ,501** ,799** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pendapatan 2 Pearson Correlation ,503** 1 ,674** ,342** ,360** ,719** Sig. (2-tailed) ,000 ,000 ,007 ,005 ,000 N 60 60 60 60 60 60 pendapatan 3 Pearson Correlation ,740** ,674** 1 ,552** ,537** ,885** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pendapatan 4 Pearson Correlation ,489** ,342** ,552** 1 ,665** ,776** Sig. (2-tailed) ,000 ,007 ,000 ,000 ,000 N 60 60 60 60 60 60 pendapatan 5 Pearson Correlation ,501** ,360** ,537** ,665** 1 ,784** Sig. (2-tailed) ,000 ,005 ,000 ,000 ,000 N 60 60 60 60 60 60 ttlpendapata n Pearson Correlation ,799** ,719** ,885** ,776** ,784** 1 Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60

Tabel 4.8

Uji Validitas Variabel Bagi Hasil

Correlations

bagihasil1 bagihasil2 bagihasil3 bagihasil4 bagihasil5 ttlbagihasil

bagihasil1 Pearson Correlation 1 ,701** ,630** ,756** ,586** ,833** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 bagihasil2 Pearson Correlation ,701** 1 ,747** ,863** ,746** ,923** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 bagihasil3 Pearson Correlation ,630** ,747** 1 ,753** ,758** ,872** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 bagihasil4 Pearson Correlation ,756** ,863** ,753** 1 ,787** ,946** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 bagihasil5 Pearson Correlation ,586** ,746** ,758** ,787** 1 ,854** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 ttlbagihasil Pearson Correlation ,833** ,923** ,872** ,946** ,854** 1 Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Data Hasil Olahan SPSS, 2015. Tabel 4.9

Uji Validitas Variabel Pelayanan

Correlations pelayanan 1 pelayanan 2 pelayanan 3 pelayanan 4 pelayanan 5 ttlpelayanan pelayanan 1 Pearson Correlation 1 ,736** ,746** ,642** ,674** ,842** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pelayanan 2 Pearson Correlation ,736** 1 ,777** ,732** ,715** ,886** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pelayanan 3 Pearson Correlation ,746** ,777** 1 ,823** ,728** ,931**

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pelayanan 4 Pearson Correlation ,642** ,732** ,823** 1 ,775** ,906** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 pelayanan 5 Pearson Correlation ,674** ,715** ,728** ,775** 1 ,869** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 ttlpelayan an Pearson Correlation ,842** ,886** ,931** ,906** ,869** 1 Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Data Hasil Olahan SPSS, 2015. Tabel 4.10

Uji Validitas Variabel Keputusan Nasabah

Correlations

keputusan1 keputusan2 keputusan3 keputusan4 keputusan5 ttlkeputusan

keputusan 1 Pearson Correlation 1 ,297* ,438** ,473** ,401** ,685** Sig. (2-tailed) ,021 ,000 ,000 ,001 ,000 N 60 60 60 60 60 60 keputusan 2 Pearson Correlation ,297* 1 ,525** ,629** ,423** ,804** Sig. (2-tailed) ,021 ,000 ,000 ,001 ,000 N 60 60 60 60 60 60 keputusan 3 Pearson Correlation ,438** ,525** 1 ,479** ,188 ,798** Sig. (2-tailed) ,000 ,000 ,000 ,150 ,000 N 60 60 60 60 60 60 keputusan 4 Pearson Correlation ,473** ,629** ,479** 1 ,451** ,794** Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60 keputusan 5 Pearson Correlation ,401** ,423** ,188 ,451** 1 ,563** Sig. (2-tailed) ,001 ,001 ,150 ,000 ,000

N 60 60 60 60 60 60 Ttlkeputus an Pearson Correlation ,685** ,804** ,798** ,794** ,563** 1 Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 N 60 60 60 60 60 60

*. Correlation is significant at the 0.05 level (2-tailed). Sumber: Data Hasil Olahan SPSS, 2015. **. Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan perhitungan uji validitas dalam tabel pada

signifikansi 0,05 dengan n = 60-2 = 58 yaitu 0, 254 dengan program

IBM SPSS.21 diperoleh hasil sebagai berikut :

Tabel 4.11

Hasil uji validitas semua pernyataan dalam setiap variabel Variabel Pernyataan r hitung r tabel Keterangan

Kebutuhan Modal 1 0,860 0,254 Valid 2 0,889 0,254 Valid 3 0,856 0,254 Valid 4 0,826 0,254 Valid Pendapatan 1 0,799 0,254 Valid 2 0,719 0,254 Valid 3 0,885 0,254 Valid 4 0,776 0,254 Valid 5 0,784 0,254 Valid Bagi Hasil 1 0,833 0,254 Valid 2 0,923 0,254 Valid 3 0,872 0,254 Valid 4 0,946 0,254 Valid 5 0,854 0,254 Valid Pelayanan 1 0,842 0,254 Valid 2 0,886 0,254 Valid 3 0,931 0,254 Valid

4 0,906 0,254 Valid 5 0,869 0,254 Valid Keputusan Nasabah 1 0,685 0,254 Valid 2 0,804 0,254 Valid 3 0,798 0,254 Valid 4 0,794 0,254 Valid 5 0,563 0,254 Valid

Sumber: Data Hasil Olahan SPSS, 2015.

2) Uji Reliabilitas

Reliabilitas dalam penelitian adalah ketepatan, ketelitian atau

keakuratan yang di tunjukkan oleh instrumen pengukuran.Uji ini

digunakan untuk mengukur konsistensi dari suatu variabel.

Dikatakan reliabel adalah apabila nilai hitung uji reliabilitas lebih

besar dari nilai cronbach alpha, cronbach alpha yang penulis

gunakan dalam penelitian ini adalah 0,70.

Hasil uji reliabilitas dalam penelitian ini adalah sebagai

berikut:

a) Variabel Kebutuhan Modal (X1)

Tabel 4.12

Uji Reliabilitas Variabel Kebutuhan Modal

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,879 ,880 4

Dilihat dari tabel 4.12 bahwa variabel kebutuhan modal

dengan nilai hitung 0,880 > 0,70 dapat disimpulkan bahwa untuk

variabel kebutuhan modal hasilnya adalah reliabel.

b) Variabel Pendapatan (X2)

Tabel 4.13

Uji Reliabilitas Variabel Pendapatan

Sumber: Data Hasil Olahan SPSS, 2015.

Dilihat dari tabel 4.13 bahwa variabel pendapatan dengan

nilai hitung 0,845 > 0,70 dapat disimpulkan bahwa untuk variabel

pendapatan hasilnya adalah reliabel.

c) Varaibel Bagi Hasil (X3)

Tabel 4.14

Uji Reliabilitas Variabel Bagi Hasil

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items 925 ,932 5

Sumber: Data Hasil Olahan SPSS, 2015.

Dilihat dari tabel 4.14 bahwa variabel bagi hasil dengan

nilai hitung 0,932 > 0,70 dapat disimpulkan bahwa untuk variabel

bagi hasil hasilnya adalah reliabel.

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,851 ,853 5

d) Variabel Pelayanan (X4)

Tabel 4.15

Uji Reliabilitas Variabel Pelayanan

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,927 ,933 5

Sumber: Data Hasil Olahan SPSS, 2015.

Dilihat dari tabel 4.15 bahwa variabel pelayanan dengan

nilai hitung 0,933 > 0,70 dapat disimpulkan bahwa untuk variabel

pelayanan hasilnya adalah reliabel.

e) Variabel Keputusan Nasabah (Y)

Tabel 4.16

Uji Reliabilitas Variabel Keputusan Nasabah

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,764 ,791 5

Sumber: Data Hasil Olahan SPSS, 2015.

Dilihat dari tabel 4.16 bahwa variabel keputusan nasabah

dengan nilai hitung 0,791 > 0,70 dapat disimpulkan bahwa untuk

variabel keputusan nasabah hasilnya adalah reliabel.

b. Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda.

terlebih dahulu akan dilakukan pengujian mengenai ada tidaknya

pelanggaran asumsi klasik. Uji asumsi klasik dalam penelitian ini

meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan

uji autokorelasi.

1) Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah

model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Pada penelitian ini menggunakan tiga cara untuk

uji normalitas, yaitu dengan grafik histogram, grafik normal P-Plot,

dan uji Kolmogorov–Smirnov. Jika dilihat dari tampilan grafik

histogram seperti pada gambar 4.1 sebagai berikut.

Gambar 4.1 Grafik Histogram

Dilihat dari tampilan grafik histogram tersebut bahwa kurva

membentuk lonceng maka dapat dikatakan model berdistribusi

normal. Kemudian Jika dilihat dari grafik normal P-P Plot seperti

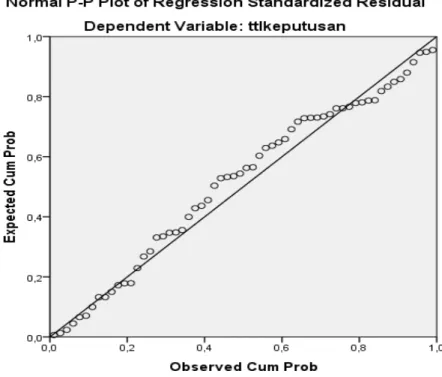

pada gambar 4.2 berikut.

Gambar 4.2 Grafik Normal P-P Plot Sumber: Hasil Olahan Data SPSS

Dilihat dari grafik normal P-P Plot bahwa data menyebar di

sekitar garis diagonal dan mengikuti arah garis diagonalnya, model

regresi memenuhi asumsi normalitas. Untuk bisa lebih menguatkan

maka diuji kembali dengan menggunakan Uji Kolmogorov-Smirnov

(K-S). Hasil uji statistik Kolmogorov-Smirnov (K-S) dapat dilihat

Tabel 4.17

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000 Std. Deviation 3,13818117

Most Extreme Differences

Absolute ,096

Positive ,054

Negative -,096

Kolmogorov-Smirnov Z ,745

Asymp. Sig. (2-tailed) ,635

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data Hasil Olahan SPPS, 2015.

Berdasarkan tabel 4.17 terlihat bahwa besarnya nilai

Kolmogorov-Smirnov adalah 0,745 dengan nilai Asymp. Sig.

(2-tailed) adalah 0,635 > α = 0,05 sehingga dapat disimpulkan bahwa dalam uji regresi ini berdistribusi normal.

2) Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Hasil analisis uji

multikolinieritas dapat dilihat pada nilai tolerance atau Variance

Inflation Factor (VIF). Jika nilai Tolerance < 0,10 atau sama

Hasil uji multikolinieritas dapat dilihat pada tabel 4.18 sebagai

berikut.

Tabel 4.18

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13,486 3,557 3,791 ,000 ttlkebutuhanmodal ,238 ,115 ,263 2,064 ,044 ,852 1,174 ttlpendapatan -,243 ,121 -,267 -2,015 ,049 ,791 1,265 ttlbagihasil ,107 ,087 ,152 1,233 ,223 ,908 1,102 ttlpelayanan ,231 ,106 ,258 2,180 ,034 ,987 1,013 a. Dependent Variable: ttlkeputusan

Sumber: Data Hasil Olahan SPSS, 2015.

Dapat dilihat untuk keempat variabel bebas/independen,

nilai VIF < 10 atau tidak ada satu pun variabel bebas/independen

yang memiliki VIF > 10. Selain itu nilai Tolerance untuk keempat

variabel bebas/independen juga semuanya > 0,10. Sehingga dapat

disimpulkan tidak terjadi multikolinieritas antar variabel

bebas/independen dalam model regresi ini.

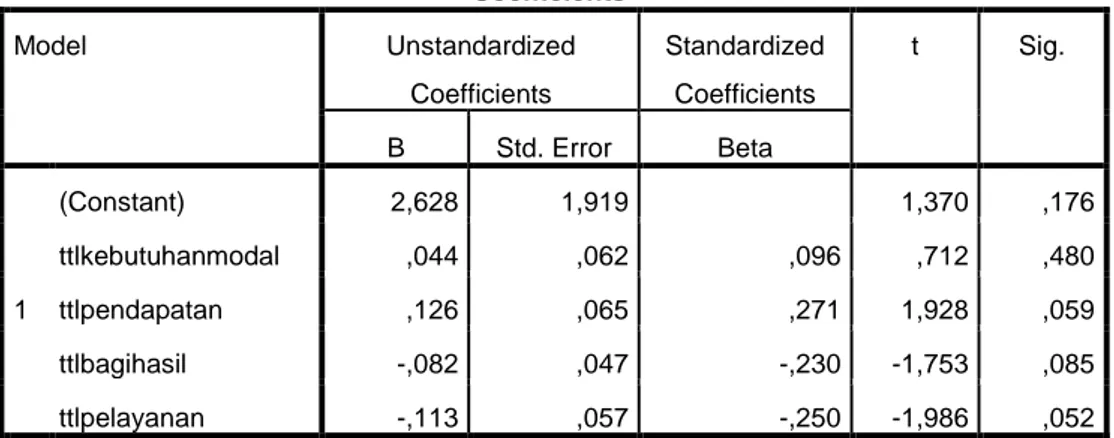

3) Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah

dalam sebuah model regresi terjadi kesamaan atau ketidaksamaan

varians dari residual suatu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas dapat dilakukan dengan melihat diagram

Gambar 4.3 Diagram Scatterplot

Sumber: Hasil Olahan Data SPSS

Dari diagram scatterplot terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas maupun dibawah angka nol

pada sumbu Y, hal ini dapat disimpulkan bahwa model tidak terjadi

heteroskedastisitas.

Tabel 4.19 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,628 1,919 1,370 ,176 ttlkebutuhanmodal ,044 ,062 ,096 ,712 ,480 ttlpendapatan ,126 ,065 ,271 1,928 ,059 ttlbagihasil -,082 ,047 -,230 -1,753 ,085 ttlpelayanan -,113 ,057 -,250 -1,986 ,052 a. Dependent Variable: AbsUt

Tabel diatas menunjukkan bahwa nilai signifikansi

masing-masing variabel lebih besar dari 0,05 sehingga dapat disimpulkan

model regresi tidak mengandung adanya heteroskedastisitas.

4) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Untuk mendeteksi ada tidaknya autokorelasi adalah

dengan Uji Durbin–Watson (DW test). Hasil uji Autokorelasi dapat

dilihat pada tabel 4.20 sebagai berikut :

Tabel 4.20 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,488a ,238 ,183 3,25029 1,833

a. Predictors: (Constant), ttlpelayanan, ttlpendapatan, ttlbagihasil, ttlkebutuhanmodal b. Dependent Variable: ttlkeputusan

Sumber: Data Hasil Olahan SPSS, 2015.

Dengan jumlah sampel 60 (n=60) dan jumlah variabel

independen (k=4), maka nilai dL = 1,444 dan nilai dU = 1,727.

Hasil uji Autokorelasi menunjukkan nilai Durbin-Watson (DW) =

1,833 berada diantara nilai dU = 1,727 dan nilai (4 – dU) = ( 4 –

1,727 = 2,273 ), maka dapat disimpulkan bahwa dalam model

regresi tidak ada autokorelasi positif atau negatif, karena nilai D-W

c. Analisis Regresi Linier Berganda

Analisis regresi berganda ini bertujuan untuk mengetahui

pengaruh variabel independen(X) terhadap variabel dependen (Y) studi

kasus pada pembiayaan mudharabah yang terdapat di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan. Berdasarkan hasil

analisis regresi berganda dengan menggunakan program IBM SPSS.21

diperoleh hasil tabel 4.21 sebagai berikut:

Tabel 4.21

Uji Analisis Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 13,486 3,557 3,791 ,000 ttlkebutuhanmodal ,238 ,115 ,263 2,064 ,044 ttlpendapatan -,243 ,121 -,267 -2,015 ,049 ttlbagihasil ,107 ,087 ,152 1,233 ,223 ttlpelayanan ,231 ,106 ,258 2,180 ,034 a. Dependent Variable: ttlkeputusan

Sumber: Data Hasil Olahan SPSS, 2015.

Berdasarkan hasil perhitungan dengan program IBM SPSS.21

diketahui bahwa persamaan regresi linier berganda adalah sebagai

berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ e

Keputusan Nasabah = 13,486 + 0,238 Kebutuhan Modal - 0,243

Pendapatan + 0,107 Bagi Hasil + 0,231 Pelayanan

Y : Keputusan Nasabah (Variabel dependen)

X1 : Variabel Kebutuhan Modal (Variabel independen)

X2 : Variabel Pendapatan (Variabel independen)

X3 : Variabel Bagi Hasil (Variabel indepenen)

X4 : Variabel Pelayanan (Variabel indepenen)

Dari persamaan regresi linier berganda tersebut dapat

diinterpretasikan apabila kebutuhan modal, pendapatan, bagi hasil, dan

pelayanan sama konstan, maka keputusan nasabah mengambil

pembiayaan mudharabah di BMT Syirkah Muawanah NU Cabang

Kradenan Pekalongan akan naik menjadi 13,486.

Besarnya koefisien dari masing-masing variabel independen dapat

dijelaskan bahwa:

1) Kebutuhan modal mempunyai koefisien sebesar 0,238, itu berarti

apabila pendapatan, bagi hasil dan pelayanan konstan, maka setiap

1x kenaikan kebutuhan modal akan menaikkan keputusan nasabah

mengambil pembiayaan mudharabah sebasar 0,238 atau 23,8%.

2) Pendapatan mempunyai koefisien sebesar -0,243, itu berarti apabila

kebutuhan modal, bagi hasil dan pelayanan konstan, maka setiap 1x

kenaikan pendapatan akan menurunkan keputusan nasabah

mengambil pembiayaan mudharabah sebesar 0,243 atau 24,3%.

3) Bagi hasil mempunyai koefisien sebesar 0,107, itu berarti apabila

1x kenaikan bagi hasil akan menaikkan keputusan nasabah

mengambil pembiayaan mudharabah sebesar 0,107 atau 10,7%.

4) Pelayanan mempunyai koefisien sebesar 0,231, itu berarti apabila

kebutuhan modal, pendapatan dan bagi hasil konstan, maka setiap 1x

kenaikan pelayanan akan menaikkan keputusan nasabah mengambil

pembiayaan mudharabah sebesar 0,231 atau 23,1%.

d. Uji Hipotesis

1) Uji t (Uji Parsial)

Uji ini digunakan untuk mengetahui dan menganalisis

pengaruh secara parsial dari kebutuhan modal, pendapatan, bagi

hasil, dan pelayanan terhadap keputusan nasabah mengambil

pembiayaan mudharabah di BMT Syirkah Muawanah NU Cabang

Kradenan Kota Pekalongan. Dengan program IBM SPSS.21 maka

hasil perhitungan uji statistik t diperoleh hasil tabel 4.22 sebagai

berikut:

Tabel 4.22 Hasil Uji Parsial (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 13,486 3,557 3,791 ,000 Ttlkebutuhanmodal ,238 ,115 ,263 2,064 ,044 Ttlpendapatan -,243 ,121 -,267 -2,015 ,049 Ttlbagihasil ,107 ,087 ,152 1,233 ,223 Ttlpelayanan ,231 ,106 ,258 2,180 ,034 a. Dependent Variable: ttlkeputusan

Dari hasil output pada tabel 4.22 dapat dijelaskan sebagai

berikut:

a) Nilai thitung kebutuhan modal (X1) sebesar 2,064 dengan

tingkat signifikasi sebesar 0,044, karena thitung = 2,064 > ttabel =

1,671 dan tingkat signifikasi 0,044 < α = 0,05 maka kebutuhan modal (X1) berpengaruh signifikan terhadap keputusan

nasabah mengambil pembiayaan mudharabah (Y) di BMT

Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan.

b) Nilai thitung pendapatan (X2) sebesar -2,015 dengan tingkat

signifikasi sebesar 0,049, karena thitung = -2,015 > ttabel = 1,671

dan tingkat signifikasi 0,049 < α = 0,05 maka pendapatan (X2)

berpengaruh signifikan terhadap keputusan nasabah

mengambil pembiayaan mudharabah (Y) di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

c) Nilai thitung bagi hasil (X3) sebesar 1,233 dengan tingkat

signifikasi sebesar 0,223, karena thitung = 1,233 < ttabel = 1,671

dan tingkat signifikasi 0,223 > α = 0,05 maka variabel bagi hasil (X3) tidak berpengaruh terhadap keputusan nasabah

mengambil pembiayaan mudharabah (Y) di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

d) Nilai thitung pelayanan (X4) adalah sebesar 2,180 dengan

tingkat signifikasi sebesar 0,034, karena thitung = 2,180 < ttabel =

pelayanan (X4) berpengaruh signifikan terhadap keputusan

nasabah mengambil pembiayaan mudharabah (Y) di BMT

Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan.

2) Uji F (Simultan)

Uji F (Simultan) bertujuan untuk mengetahui pengaruh secara

simultan dari variabel kebutuhan modal, pendapatan, bagi hasil,

dan pelayanan terhadap keputusan nasabah mengambil pembiayaan

mudharabah di BMT Syirkah Muawanah NU Cabang Kradenan

Kota Pekalongan dengan program IBM SPSS.21 maka hasil

perhitungan uji statistik F diperoleh hasil pada tabel 4.23 sebagai

berikut:

Tabel 4.23

Hasil Uji F (Uji Simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 181,891 4 45,473 4,304 ,004b Residual 581,043 55 10,564

Total 762,933 59

a. Dependent Variable: ttlkeputusan

b. Predictors: (Constant), ttlpelayanan, ttlpendapatan, ttlbagihasil, ttlkebutuhanmodal

Sumber: Data Hasil Olahan SPSS, 2015.

Dari hasil output pada tabel 4.23 bahwa nilai Fhitung sebesar

4,304 dengan tingkat signifikasi sebesar 0,004, karena Fhitung >

Ftabel (4,304 > 2,53) dan tingkat signifikasi 0,004 < α = 0,05 maka

ada pengaruh dari kebutuhan modal (X1), pendapatan (X2), bagi

mengambil pembiayaan mudharabah (Y) di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

e. Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar

persentase perubahan atau variabel dari variabel dependen bisa

dijelaskan oleh perubahan atau variasi dari variabel independen.

Dengan mengetahui nilai koefisien determinasi dapat dijelaskan

kebaikan dari model regresi dalam memprediksi variabel dependen.

Semakin tinggi nilai koefisien determinasi akan semakin baik

kemampuan variabel independen dalam menjelaskan perilaku variabel

dependen. Hasil pengujian koefisien determinasi dapat dilihat dari nilai

adjusted R square pada analisis regresi berganda. Hasil perhitungan R2

dapat di lihat pada tabel 4.24 di bawah ini:

Tabel 4.24 Adjusted R2 Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,488a ,238 ,183 3,25029

a. Predictors: (Constant), ttlpelayanan, ttlpendapatan, ttlbagihasil, ttlkebutuhanmodal

Nilai adjusted koefisien determinasi (R2) sebesar 0,183 atau

18,3%. Hal ini mengandung arti bahwa sekitar 18,3% keputusan

nasabah mengambil pembiayaan mudharabah (Y) dapat dijelaskan oleh

pelayanan (X4). Sedangkan sisanya sebesar 81,7% dapat dijelaskan oleh

variabel lain yang tidak diteliti.

B. Pembahasan

Hasil uji signifikasi parameter individual (Uji t), pengaruh

masing-masing variabel independen terhadap variabel dependen serta uji hipotesis

koefisien regresi secara menyeluruh (Uji F) dapat dijelaskan sebagai berikut:

1. Pengaruh kebutuhan modal terhadap keputusan nasabah mengambil

pembiayaan mudharabah.

a. Terima Ho, jika signifikasi > α = 0,05 dan t hitung < t tabel : tidak ada pengaruh secara parsial antara kebutuhan modal terhadap keputusan

nasabah mengambil pembiayaan mudharabah.

b. Terima Ha, jika signifikasi < α = 0,05 dan t hitung > t tabel : terdapat pengaruh secara parsial antara kebutuhan modal terhadap keputusan

nasabah mengambil pembiayaan mudharabah.

Nilai t hitung kebutuhan modal sebesar 2,064, dengan tingkat

signifikasi sebesar 0,040. Karena tingkat signifikasi 0,044 < α = 0,05 dan t hitung sebesar 2,064 lebih besar dari t tabel 1,671 (2,064 > 1,671), maka

dapat disimpulkan bahwa kebutuhan modal secara parsial berpengaruh

terhadap keputusan nasabah mengambil pembiayaan mudharabah di BMT

Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan.

Kebutuhan modal adalah sesuatu yang harus dipenuhi baik untuk

menjalankan usaha maupun mengembangkan usaha. Fungsi dari modal

pengusaha, yang mana modal itu banyak sekali fungsinya seperti halnya

untuk menjalankan dan mengembangkan usaha menengah ke bawah

ataupun usaha menengah ke atas modal berupa barang ataupun berupa

uang sangatlah penting. Sehinga ketika kebutuhan modal ini tidak

terpenuhi, masyarakat akan terus berupaya sampai memperolehnya dengan

menggunakan berbagai strategi.

Hasil penelitian ini menunjukkan bahwa kebutuhan modal

berpengaruh terhadap keputusan nasabah mengambil pembiayaan

mudharabah di BMT Syirkah Muawanah NU Cabang Kradenan Kota

Pekalongan. Hasil ini diduga karena sebagian nasabah pembiayaan

mudharabah di BMT Syirkah Muawanah NU Cabang Kradenan Kota

Pekalongan yang notabene merupakan mayoritas pedagang yang selalu

membutuhkan uang untuk mengembangkan usahanya agar mencapai

profitabilitas yang optimal. Dengan adanya kebutuhan modal tersebut,

maka akan mendorong nasabah untuk melakukan tindakan untuk

memenuhinya, salah satunya dengan mengambil pembiayaan mudharabah

di BMT Syirkah Muawanah.

Hasil penelitian ini didukung oleh penelitian terdahulu yang

dilakukan oleh Pindah Bayu Ma’rifah (2014)96, dan Iis Istiqomah (2013)97

96Pindah Bayu Ma’rifah, Faktor-faktor yang Mempengaruhi Keputusan Mudharib dalam

Mengambil Pembiayaan Mudharabah pada Lembaga Keuangan Syariah (Studi pada BPRS Bangun Drajat Warga), (Yogyakarta: Universitas Islam Negeri Sunan Kalijaga, 2014), skripsi

tidak diterbitkan.

97Iis Istiqomah, Faktor-faktor yang Mempengaruhi Anggota dalam Pengambilan

Pembiayaan Modal Kerja Mudharabah pada Lembaga Keuangan Mikro Syariah (Studi Kasus : KSU BMT Assalam Sorowajan, Banguntapan, Bantul), (Yogyakarta:Universitas Negeri Sunan

Kalijaga Yogyakarta, 2013), skripsi tidak diterbtkan.

yang hasil penelitiannya menyatakan bahwa kebutuhan modal

berpengaruh terhadap keputusan nasabah mengambil pembiayaan.

2. Pengaruh pendapatan terhadap keputusan nasabah mengambil pembiayaan

mudharabah.

a. Terima Ho, jika signifikasi > α = 0,05 dan t hitung < t tabel : tidak ada pengaruh secara parsial antara pendapatan terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

b. Terima Ha, jika signifikasi < α = 0,05 dan t hitung > t tabel : terdapat pengaruh secara parsial antara pendapatan terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

Nilai t hitung pendapatan sebesar -2,015, dengan tingkat signifikasi

sebesar 0,049. Karena tingkat signifikasi 0,049 < α = 0,05 dan t hitung sebesar -2,015 lebih besar dari t tabel 1,671 (-2,015 > 1,671), maka dapat

disimpulkan bahwa pendapatan secara parsial berpengaruh terhadap

keputusan nasabah mengambil pembiayaan mudharabah di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

Tujuan pokok dijalankannya suatu usaha adalah untuk memperoleh

pendapatan, dimana pendapatan tersebut dapat digunakan untuk memenuhi

kebutuhan hidup dan kelangsungan hidup usaha. Pendapatan juga

merupakan faktor yang menentukan pola permintaan akan suatu

komoditas. Hal ini disebabkan, apabila pendapatan masyarakat meningkat

meningkat. Sehingga dalam hal ini pendapatan juga digunakan untuk

memenuhi berbagai barang dan jasa yang dibutuhkan.

Pendapatan juga merupakan sumber utama untuk mengangsur

pembiayaan, hal ini terkait dengan kemampuan seseorang dalam

mengangsur pembiayaan serta melunasi pembiayaan tersebut. Selain itu

dari pihak BMT, pendapatan anggota sangat penting untuk penilaian dalam

mempertimbang pemberian pembiayaan, hal ini untuk menghindari adanya

pembiayaan macet.

Hasil penelitian ini menunjukkan bahwa pendapatan berpengaruh

terhadap keputusan nasabah mengambil pembiayaan mudharabah di BMT

Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan. Hasil ini

diduga karena semakin banyaknya pelanggan ataupun pembeli dan

semakin banyaknya jumlah produk ataupun barang yang dimintai sehingga

meningkatnya kewajiban yang harus dipenuhi oleh nasabah untuk

memenuhi keinginan pelanggannya. Sehingga ketika nasabah memiliki

pendapatan cukup tinggi, mereka akan berusaha memperluas dan

mengembangkan usahanya agar lebih maju serta ingin mendapatkan

pendapatan usaha yang lebih tinggi lagi, sehingga memerlukan modal

tambahan, salah satunya dengan mengambil pembiayaan mudharabah dari

BMT Syirkah Muawanah. NU Cabang Kradenan Kota Pekalongan

Dengan meningkatnya modal usaha yang dimiliki akan meningkatkan

Hasil penelitian ini didukung oleh penelitian terdahulu yang

dilakukan oleh Muhamad Suip, dkk (2014)98, Mufidah Amalia Azzahrah

(2014)99, dan Joko Lelono Widoyono (2011)100. yang hasil penelitiannya

menyatakan bahwa pendapatan berpengaruh terhadap keputusan nasabah

mengambil pembiayaan.

3. Pengaruh bagi hasil terhadap keputusan nasabah mengambil pembiayaan

mudharabah.

a. Terima Ho, jika signifikasi > α = 0,05 dan t hitung < t tabel : tidak ada pengaruh secara parsial antara bagi hasil terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

b. Terima Ha, jika signifikasi < α = 0,05 dan t hitung > t tabel : terdapat pengaruh secara parsial antara bagi hasil terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

Nilai t hitung bagi hasil sebesar 1,233, dengan tingkat signifikasi

sebesar 0,223. Karena tingkat signifikasi 0,223 > α = 0,05 dan t hitung sebesar 1,233 lebih kecil dari t tabel 1,671 (1,233 < 1,671), maka dapat

disimpulkan bahwa bagi hasil secara parsial tidak berpengaruh terhadap

keputusan nasabah mengambil pembiayaan mudharabah di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

98

Suip, Muhamad, dkk, Pengaruh Pendapatan Nasabah terhadap Pengajuan Pembiayaan

pada Bank Rakyat Syariah Rahmah Hijrah Agung, (Lhokseumawe: Politeknik Negeri

Lhokseumawe, 2014), jurnal penelitian.

99

Mufidah Amalia Azzahrah, Menguji Efektivitas Pembiayaan Mudharabah BMT bagi

UMKM , (Bogor: Institut Pertanian Bogor, 2014), jurnal penelitian.

100

Joko Lelono Bambang Widoyono, Analisis Faktor-faktor yang Mempengaruhi Permintaan

Pembiayaan Lembaga Keuangan Syariah (Studi Kasus pada BMT Muamalah Mandiri Baturetno Wonogiri, (Surakarta: Universitas Sebelas Maret, 2011), skripsi tidak diterbitkan.

BMT memberikan pembiayaan kepada nasabah berdasarkan sistem

bagi hasil. Dalam perhitungan bagi hasil ini sesuai dengan kesepakatan

bersama antara kedua pihak, pihak BMT dan Nasabah. Hal ini tentunya

berbeda dengan sistem bunga, yakni nasabah selalu pada posisi pasif dan

dikalahkan. Karena pada umumnya bunga menjadi kewenangan pihak

bank. Dan dalam prinsip bagi hasil terdapat unsur keadilan yang sesuai

dengan prinsip syariah, yakni memberikan pembiayaan kepada peminjam

berdasarkan atas bagi resiko (baik menyangkut keuntungan maupun

kerugian), yang berbeda dengan pembiayaan sistem bunga pada dunia

perbankan konvensional yang semua resikonya ditanggung oleh pihak

peminjam (debitur). Sehingga bagi hasil merupakan suatu sistem yang

menguntungan bagi kedua belah pihak

Hasil penelitian ini menunjukkan bahwa tidak ada pengaruh antara

bagi hasil dengan keputusan nasabah mengambil pembiayaan mudharabah

di BMT Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan, hasil

ini diduga karena menurut nasabah produk pembiayaan mudharabah sudah

sesuai dengan syariah, jadi bisa diperkirakan mereka sudah percaya

dengan mekanisme bagi hasil yang ditawarkan oleh BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan sehingga tidak

mempengaruhi keyakinan mereka untuk tetap mengambil pembiayaan

Hasil penelitian ini didukung oleh penelitian terdahulu yang

dilakukan oleh Pindah Bayu Ma’rifah (2014)101, dan Ritwannudin

Mulyawan (2014102). yang hasil penelitiannya menyatakan bahwa bagi

hasil tidak berpengaruh terhadap keputusan nasabah mengambil

pembiayaan.

4. Pengaruh pelayanan terhadap keputusan nasabah mengambil pembiayaan

mudharabah.

a. Terima Ho, jika signifikasi > α = 0,05 dan t hitung < t tabel : tidak ada pengaruh secara parsial antara pelayanan terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

b. Terima Ha, jika signifikasi < α = 0,05 dan t hitung > t tabel : terdapat pengaruh secara parsial antara pelayanan terhadap keputusan nasabah

mengambil pembiayaan mudharabah.

Nilai t hitung pelayanan sebesar 2,180, dengan tingkat signifikasi

sebesar 0,034. Karena tingkat signifikasi 0,034 < α = 0,05 dan t hitung sebesar 2,180 lebih besar dari t tabel 1,671 (2,180 > 1,671), maka dapat

disimpulkan bahwa pelayanan secara parsial berpengaruh terhadap

keputusan nasabah mengambil pembiayaan mudharabah di BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan.

101

Pindah Bayu Ma’rifah, Faktor-faktor yang Mempengaruhi Keputusan Mudharib dalam

Mengambil Pembiayaan Mudharabah pada Lembaga Keuangan Syariah (Studi pada BPRS Bangun Drajat Warga) , (Yogyakarta: Universitas Islam Negeri Sunan Kalijaga, 2014), skripsi

tidak diterbitkan.

102

Ritwannudin Mulyawan, Pengaruh Kebutuhan Modal, Nisbah Bagi Hasil, dan Pelayanan

terhadap Pembiayaan Modal kerja Mudharabah (Studi Kasus BPD DIY Syariah), (Yogyakarta:

Universitas Islam Negeri Sunan Kalijaga Yoyakarta, 2014), skripsi tidak diterbitkan.

Sebagai perusahaan jasa, BMT harus berorientasi pada pelayanan

yang diberikan. Pelayanan yang diberikan harus mampu menciptakan

kepuasan bagi para nasabahnya. sebaliknya nasabah yang tidak puas akan

meninggalkannya dan beralih menjadi nasabah BMT pesaing. Adapun

manfaat dari kepuasan nasabah tersebut adalah meningkatkan hubungan

yang harmonis antara perusahaan dengan nasabah, memberikan dasar yang

baik bagi pembelian ulang yang dalam hal ini keputusan untuk mengambil

pembiayaan, dapat mendorong terciptanya loyalitas pelanggan dan

memungkinkan terciptanya rekomendasi dari mulut ke mulut yang

menguntungkan bagi perusahaan, sehingga semakin banyak orang

membeli dan menggunakan produk perusahaan.

Hasil penelitian ini menunjukkan bahwa pelayanan berpengaruh

terhadap keputusan nasabah mengambil pembiayaan mudharabah BMT

Syirkah Muawanah NU Cabang Kradenan Kota Pekalongan. Bahwa

nasabah memperhatikan pelayanan yang diberikan oleh BMT Syirkah

Muawanah NU. Hasil ini diduga karena pelayanan yang dilakukan oleh

karyawan atau pihak BMT Syirkah Muawanah NU Cabang Kradenan Kota

Pekalongan memuaskan nasabah, serta karyawan BMT Syirkah

Muawanah NU Cabang Kradenan Kota Pekalongan yang bersikap ramah

dan sopan dalam setiap melayanai para nasabah, sehingga nasabah merasa

nyaman untuk melakukan transaksi di BMT Syirkah Muawanah NU

Hasil penelitian ini didukung oleh penelitian terdahulu yang

dilakukan oleh Asraf (2014)103, Pindah Bayu Ma’rifah (2014)104, Joko

Lelono Widoyono (2011)105, dan Arlina Nurbaity Lubis dan Ganjang

Arihta Ginting (2008)106. yang hasil penelitiannya menyatakan bahwa

pelayanan berpengaruh terhadap keputusan nasabah mengambil

pembiayaan.

5. Pengaruh kebutuhan modal, pendapatan, bagi hasil, dan pelayanan

terhadap keputusan nasabah mengambil pembiayaan mudharabah.

a. Terima Ho, Jika signifikasi > α = 0,05 : tidak ada pengaruh secara simultan antara pengaruh kebutuhan modal, pendapatan, bagi hasil, dan

pelayanan terhadap keputusan nasabah mengambil pembiayaan

mudharabah.

b. Terima Ha, jika signifikasi < α = 0,05 : terdapat pengaruh secara simultan antara pengaruh kebutuhan modal, pendapatan, bagi hasil, dan

pelayanan terhadap keputusan nasabah mengambil pembiayaan

mudharabah.

103

Asraf, Pengaruh Produk, Proses dan Kualitas Pelayanan terhadap Keputusan Memilih

Produk Kredit BPR Swadaya Anak Nagari dengan Faktor Sosial sebagai Variabel Moderator,

(Simpang Empat: STIE Pasaman, 2014), jurnal penelitian.

104

Pindah Bayu Ma’rifah, Faktor-faktor yang Mempengaruhi Keputusan Mudharib dalam

Mengambil Pembiayaan Mudharabah pada Lembaga Keuangan Syariah (Studi pada BPRS Bangun Drajat Warga) , (Yogyakarta: Universitas Islam Negeri Sunan Kalijaga, 2014), skripsi

tidak diterbitkan.

105

Joko Lelono Bambang Widoyono, Analisis Faktor-faktor yang Mempengaruhi Permintaan

Pembiayaan Lembaga Keuangan Syariah (Studi Kasus pada BMT Muamalah Mandiri Baturetno Wonogiri, (Surakarta: Universitas Sebelas Maret, 2011), skripsi tidak diterbitkan.

106

Arlina Nurbaity Lubis dan Ganjang Arihta Ginting, Analisis Faktor-faktor yang

Mempengaruhi Keputusan Permintaan Kredit pada PT Bank Tabungan Negara Cabang Medan,

(Medan: Universitas Sumatera Utara, 2008), jurnal penelitian.

Berdasarkan hasil uji signifikasi simultan (Uji F) bahwa nilai F

hitung sebesar 4,304 dengan tingkat signifikasi sebesar 0,004 karena F

hitung > F tabel (4,304 > 2,53) dan tingkat signifikasi 0,004 < α = 0,05. Hasil ini menunjukkan bahwa variabel independen kebutuhan modal,

pendapatan, bagi hasil, dan pelayanan secara simultan/bersama-sama

berpengaruh signifikan terhadap keputusan nasabah mengambil

pembiayaan mudharabah di BMT Syirkah Muawanah NU Cabang

Kradenan Kota Pekalongan. Berdasarkan hasil analisis regresi diperoleh

nilai adjusted R square sebesar 0,183 yang berarti bahwa kontribusi

kebutuhan modal, pendapatan, bagi hasil, dan pelayanan terhadap

keputusan nasabah mengambil pembiayaan mudharabah sebesar 18,3%

dan sisanya sebesar 81,7% dapat dijelaskan oleh variabel-variabel lain