45

PENGARUH AKUNTABILITAS SISTEM GANJARAN TERHADAP

PENCAPAIAN VISI, MISI DAN TUJUAN ORGANISASI

(Studi Kasus Pada Pegawai Bidang Penganggaran)

Jack Febriand Adel, SE., MSi., Akt

(Universitas Maritim Raja Ali Haji)

ABSTRAKSI

Penelitian ini mencoba meneliti mengenai pengaruh akuntabilitas

system

ganjaran

pegawai

di

bidang

penganggaran

terhadap

pencapaian visi, misi dan tujuan organisasi. Hasil penelitian

ini diharapkan dapat membantu pengambilan kebijakan pimpinan

organisasi dalam meningkatkan pencapaian visi, misi organisasi.

Metoda penelitian yang digunakan adalah regresi linier. Data

yang digunakan adalah hasil kuisioner yang telah disebarkan

kepada pegawai di bidang penganggaran sebanyak 433 kuisioner.

Hasil

penelitian

menyimpulkan

bahwa

akuntabilitas

sistem

ganjaran berpengaruh positif signifikan terhadap pencapaian

visi, misi dan tujuan organisasi.

Kata kunci: sistem ganjaran, visi, misi, tujuan organisasi.

PENDAHULUAN

Latar Belakang

Fungsi organisasi sebagai wadah untuk mewujudkan visi, misi dan

tujuan yang diinginkan sekelompok manusia. Organisasi dikelola

dalam

suatu

manajemen

yang

profesional.

Profesionalitas

manajemen ditentukan oleh sumber daya manusia yang berada di

dalam organisasi.

Kreitner dan Kinicki (2001) menyatakan organisasi adalah

suatu aktivitas yang dilakukan sekelompok orang secara sadar,

tersruktur

dan

terkoordinasi.

Efisiensi

dan

efektifitas

organisasi dapat terwujud jika sumber daya manusia organisasi

bekerja dalam sistem ganjaran yang akuntabel.

Unsur pokok yang diangkat sebagai variabel bebas yang

diperdugakan dapat mempengaruhi pencapaian visi, misi dan tujuan

organisasi adalah akuntabilitas sistem ganjaran.

Rumusan Masalah

Permasalahan penelitian ini adalah: ”Apakah akuntabilitas sistem

ganjaran berpengaruh positif signifikan terhadap pencapaian

visi, misi dan tujuan organisasi?”

46

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh akuntabilitas

sistem ganjaran terhadap pencapaian visi, misi dan tujuan

organisasi.

TINJAUAN TEORI

Organisasi

Untuk mencapai tujuan hidupnya manusia harus efektif dalam

bekerja

sama

dan

hal

inilah

yang

mendasari

terbentuknya

organisasi.

Manusia

adalah

mahluk

sosial

yang

hidup

bermasyarakat. Manusia mengatur aktivitas untuk mencapai tujuan.

Manusia memiliki kendala keterbatasan kemampuan dan untuk

mencapai tujuannya manusia haruslah saling membantu (Ikhsan,

2008 dan Ikhsan dan Ishak, 2008).

Visi, Misi dan Tujuan Organisasi

Kreitner dan Kinicki (2001) menyatakan visi organisasi adalah

tujuan jangka panjang yang mendeskripsikan image yang diinginkan

organisasi. Visi setiap organisasi tentulah berupa image yang

baik dan mampu bertahan dalam segala bentuk perubahan lingkungan

di luar organisasi. Visi organisasi ditetapkan untuk jangka

panjang dan hanya dapat dicapai jika pegawai dapat memahami visi

organisasinya.

Misi organisasi menurut Kreitner dan Kinicki (2001) adalah

sekumpulan alasan keberadaan sebuah organisasi. Dalam membahas

misi

organisasi

haruslah

mampu

membedakannya

dengan

visi

organisasi, Misi organisasi boleh lebih dari satu, karena

organisasi terdiri dari berbagai unsur kelompok manusia dengan

berbagai kepentingan yang menyertainya.

Locke, Shaw, Saari dan Latham (1981) mendefinisikan tujuan

organisasi

sebagai

suatu

capaian

yang

ingin

diraih

oleh

organisasi.Organisasi haruslah memiliki visi, misi dan tujuan

organisasi yang jelas dan mudah dipahami oleh seluruh anggota

organisasi. Kejelasan dan kemudahan dalam memahami visi, misi

dan tujuan organisasi akan memberikan pengaruh yang signifikan

dalam pencapaian visi, misi dan tujuan organisasi.

Keterlibatan semua anggota organisasi sesuai perannya,

dalam proses penyusunan visi, misi dan tujuan organisasi telah

menjadi sebuah kebutuhan. Kebutuhan akan jaminan kesuksesan

pencapaian visi, misi dan tujuan organisasi. Visi, misi dan

tujuan organisasi yang disusun tanpa melibatkan seluruh anggota

organisasi akan membutuhkan adaptasi dan sosialisasi, yang pada

akhirnya akan memperlambat dan menghambat pencapaian visi, misi

dan tujuan organisasi.

47

menggambarkan program strategis organisasi, program tahunan dan

rencana kegiatan tahunan. Program strategis organisasi sesuai

dengan upaya pencapaian visi, misi dan tujuan organisasi.

Program

tahunan

organisasi

haruslah

mengacu

pada

program

strategis

organisasi.

Penyusunan

rencana

kegiatan

tahunan

haruslah sesuai dengan tugas pokok dan fungsi organisasi.

Seluruh anggota organisasi memahami rencana kegiatan tahunan dan

bekerja sesuai rencana kegiatan tahunan tersebut.

Akuntabilitas Sistem Ganjaran

Wexley dan Yuki (2005, menyatakan bahwa akuntabilitas sistem

ganjaran

berperan

penting

dalam

memacu

kinerja

anggota

organisasi. Sistem ganjaran haruslah sesuai dengan visi, misi

dan tujuan organisasi. Sistem ganjaran yang baik adalah sistem

ganjaran yang akuntabel sesuai tugas pokok dan fungsi anggota

organisasi, sehingga mampu mempermudah pencapaian visi, misi dan

tujuan organisasi.

Robbins dan Judge (2008), menyatakan bahwa sistem ganjaran

akan mengikuti elemen kunci organisasi yaitu spesialisasi kerja,

departementalisasi,

rantai

komando,

rentang

kendali,

sentralisasi dan formalisasi. Spesialisasi kerja mengambarkan

mengenai pembagian tugas dan rincian tugas dalam organisasi.

Departementalisasi

adalah

dasar

yang

dipakai

untuk

mengelompokkan pekerjaan secara bersama-sama. Rantai komando

merupakan garis wewenang dan tanggung jawab dalam organisasi.

Rentang kendali menjelaskan tentang sumberdaya manusia yang

dapat diarahkan seseorang secara efektif dan efisien dalam

menjalankan tugasnya secara bertanggung jawab. Sentralisasi

menerangkan

sejauh

mana

tingkat

pengambilan

keputusan

terkonsentrasi pada satu titik dalam organisasi, sedangkan

Formalisasi adalah operasionalisasi pekerjaan secara baku dalam

organisasi yang bermanfaat untuk terciptanya ketertiban dalam

organisasi.

Elemen

kunci

diatas

pada

akhirnya

diharapkan

mampu

menciptakan kemudahan dalam menerapkan sistem ganjaran yang

akuntabel.

Faktor

ketepatan

dalam

sistem

ganjaran

dan

keseimbangan

beban

kerja

seluruh

anggota

organisai

juga

merupakan kunci keberhasilan sebuah sistem ganjaran.

Ketersediaan

uraian

tugas

yang

jelas

akan

membantu

kelancaran tugas anggota organisasi. Anggota organisasi yang

mengemban suatu tugas akan mengalami kesulitan dalam menjalankan

tugasnya jika tidak tersedia uraian tugas yang jelas, sehingga

kinerjanya tidak berjalan secara efektif dan efisien. Diperlukan

keterlibatan anggota organisasi dalam penyusunan uraian tugas

sehingga tercipta sinkronisasi kerja dalam organisasi.

Robbins dan Judge (2008) menyatakan bahwa kejelasan tugas

pokok dan fungsi haruslah dipahami secara baik oleh setiap

pegawai. Dalam bekerja setiap pegawai membutuhkan tupoksi yang

48

jelas untuk setiap jabatan yang diembannya. Tugas pokok dan

fungsi mengambarkan tugas pokok dan fungsi yang merupakan

kewajiban setiap pejabat yang mengemban jabatan tersebut.

Pengetahuan pegawai sangat diperlukan untuk dapat memahami

dan melaksanakan tugas pokok dan fungsi yang diembannya.

Keterampilan

pegawai

juga

memegang

peranan

penting

dalam

keberhasilan pelaksanaan tugas pokok dan fungsi yang diembannya.

Sikap kerja pegawai dalam melaksanakan tugas pokok dan fungsi

juga sangat diperlukan demi terwujudnya kinerja yang baik.

Inovasi dan kreativitas pegawai dalam melaksanakan tugas pokok

dan fungsinya haruslah dilestarikan untuk tercapainya kinerja

yang baik.

Pemahaman terhadap uraian tugas oleh anggota organisasi

dalam

menjalankan

suatu

tugas

merupakan

kunci

utama

keberhasilannya

untuk

menciptakan

kinerja

terbaik

bagi

organisasi. Tersedianya standar sistem ganjaran merupakan faktor

kunci keberhasilan penerapan sistem ganjaran yang akuntabel,

yang mampu mewujudkan visi, misi dan tujuan organisasi.

Hipotesis Penelitian

H1:

Diperdugakan

akuntabilitas

sistem

ganjaran

berpengaruh

positif

terhadap

pencapaian

visi,

misi

dan

tujuan

organisasi.

METODA PENELITIAN

Sampel Penelitian

Sampel yang digunakan dalam penelitian ini adalah pegawai

institusi pemerintahan. Pengambilan sampel dilakukan dengan

purposive sampling dengan kriteria: pegawai negeri sipil dan

bekerja di bidang penganggaran.

Sumber Data

Penelitian

ini

menggunakan

data

yang

dikumpulksn

melalui

kuisioner. Adapun jumlah responden yang dapat digunakan dalam

penelitian ini adalah 433 responden.

Definisi dan Pengukuran Variabel

Sistem ganjaran adalah sistem pengajian/pengupahan, penghargaan

dan sanksi yang diterapkan secara akuntabel dalam organisasi

(Ikhsan, 2008 dan Ikhsan dan Ishak, 2008).

Visi

organisasi

adalah

tujuan

jangka

panjang

yang

mendeskripsikan

image

yang

diinginkan

organisasi.

Misi

organisasi adalah sekumpulan alasan keberadaan organisasi.

Tujuan organisasi sebagai suatu capaian yang ingin diraih oleh

organisasi. Variabel penelitian diukur menggunakan kuisioner.

49

Metoda Analisis

Metode analisis hasil penelitian ini terdiri atas empat tahapan

analisis, yaitu:

1.

Uji Reliabilitas Dan Validitas.

2.

Uji Normalitas.

3.

Hasil Pengujian Hipotesis Dengan Regresi Linier.

PEMBAHASAN

Gambaran Umum Responden

Jumlah

responden

433

orang

dan

merupakan

pegawai

bidang

penganggaran di institusi pemerintahan.

Deskripsi Statistik

Hasil pengukuran variable penelitian menunjukkan mean untuk

semua instrument penelitian menunjukkan kisaran angka diatas

2,5, sehingga dapat disimpulkan bahwa akuntabilitas sistem

ganjaran dan pemahaman terhadap visi dan misi organisasi oleh

responden dapat dikategorikan baik.

Tabel 1.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

I1 433 1.00 5.00 3.7806 .86624 I2 433 1.00 5.00 3.0624 1.01530 I3 433 1.00 5.00 2.6259 1.05122 I4 433 1.00 5.00 3.4734 .82768 I5 433 1.00 5.00 2.9284 .98458 I6 433 1.00 5.00 3.6836 .73544 I7 433 1.00 5.00 3.6328 .82582 I8 433 1.00 5.00 3.1316 .90969 I9 433 1.00 5.00 3.3326 .92810 I10 433 1.00 5.00 3.6143 .81733 I11 433 1.00 5.00 3.6605 .75935 I12 433 1.00 5.00 2.8799 1.01807 I13 433 1.00 5.00 2.7552 1.03196 I14 433 1.00 5.00 3.6490 .79734 I15 433 1.00 5.00 3.4319 .94556 I16 433 1.00 5.00 2.8776 1.07853 I17 433 1.00 5.00 3.2009 .97838 I18 433 1.00 5.00 2.9792 1.00785 Valid N (listwise) 433

Uji Reliabilitas Dan Validitas.

50

Cronbach alpha masing-masing instrumen. Variabel tersebut akan

dikatakan reliabel bila Cronbach alpha-nya memiliki nilai lebih

besar dari 0,60 (Mardiyah dan Gudono, 2001).

Tabel 1.2

Reliability Statistics Cronbach's Alpha N of Items

.895 18

Untuk menguji validitas instrument penelitian dengan nilai

Sig (2-tailed) < 0,05 maka dsimpulkan instrument penelitian

valid. Pada table berikut dapat dibuktikan bahwa seluruh

instrument penelitian dapat dikatakan valid (Gujarati, 1995).

Tabel 1.3

Uji Validitas

Correlations

I1 I2 I3 I4 I5 I6 I7 I8 I9 Visi, Misi, Tujuan I1 Pearson Correlation 1 .442** .189** .510** .272** .508** .447** .348** .333** .602** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I2 Pearson Correlation .442** 1 .532** .563** .641** .417** .425** .532** .560** .795** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I3 Pearson Correlation .189** .532** 1 .420** .591** .320** .340** .429** .441** .674** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I4 Pearson Correlation .510** .563** .420** 1 .505** .570** .583** .473** .491** .770** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I5 Pearson Correlation .272** .641** .591** .505** 1 .442** .360** .654** .561** .784** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I6 Pearson Correlation .508** .417** .320** .570** .442** 1 .540** .374** .409** .676** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I7 Pearson Correlation .447** .425** .340** .583** .360** .540** 1 .517** .492** .702** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I8 Pearson Correlation .348** .532** .429** .473** .654** .374** .517** 1 .675** .770** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433 I9 Pearson Correlation .333** .560** .441** .491** .561** .409** .492** .675** 1 .763** Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 N 433 433 433 433 433 433 433 433 433 433

Visi, Misi, Tujuan Pearson Correlation .602** .795** .674** .770** .784** .676** .702** .770** .763** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000

N 433 433 433 433 433 433 433 433 433 433

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

I10 I11 I12 I13 I14 I15 I16 I17 I18 Sistem Ganjaran I10 Pearson Correlation 1 .721** .359** .456** .367** .246** .128** .086 .285** .631**

Sig. (2-tailed) .000 .000 .000 .000 .000 .008 .075 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I11 Pearson Correlation .721** 1 .390** .443** .323** .321** .124** .092 .230** .628**

Sig. (2-tailed) .000 .000 .000 .000 .000 .010 .056 .000 .000

51

I12 Pearson Correlation .359** .390** 1 .675** .216** .266** .393** .085 .295** .689**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .078 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I13 Pearson Correlation .456** .443** .675** 1 .286** .232** .179** .063 .302** .670**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .194 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I14 Pearson Correlation .367** .323** .216** .286** 1 .533** .233** .200** .126** .572**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .009 .000

N 433 433 433 433 433 433 433 433 433 433

I15 Pearson Correlation .246** .321** .266** .232** .533** 1 .313** .151** .187** .585**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .002 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I16 Pearson Correlation .128** .124** .393** .179** .233** .313** 1 .515** .370** .628**

Sig. (2-tailed) .008 .010 .000 .000 .000 .000 .000 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I17 Pearson Correlation .086 .092 .085 .063 .200** .151** .515** 1 .316** .477**

Sig. (2-tailed) .075 .056 .078 .194 .000 .002 .000 .000 .000

N 433 433 433 433 433 433 433 433 433 433

I18 Pearson Correlation .285** .230** .295** .302** .126** .187** .370** .316** 1 .588**

Sig. (2-tailed) .000 .000 .000 .000 .009 .000 .000 .000 .000

N 433 433 433 433 433 433 433 433 433 433

Sistem Ganjaran Pearson Correlation .631** .628** .689** .670** .572** .585** .628** .477** .588** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000

N 433 433 433 433 433 433 433 433 433 433

**. Correlation is significant at the 0.01 level (2-tailed).

Uji Normalitas.

Untuk mendeteksi normalitas model regresi dilakukan pengujian

dengan One-Sample Kolmogorov Smirnov Test, nilai Asymp. Sig

(2-tailed) > 0,05 maka dsimpulkan data terdistribusi secara normal,

artinya dapat disimpulkan bahwa model regresi layak digunakan

karena memenuhi asumsi normalitas (Santoso, 2001).

One-Sample Kolmogorov-Smirnov Test

Visi, Misi, Tujuan Sistem Ganjaran

N 433 433

Normal Parametersa,,b Mean 29.6513 29.0485

Std. Deviation 5.93178 5.12934

Most Extreme Differences Absolute .053 .062

Positive .045 .041

Negative -.053 -.062

Kolmogorov-Smirnov Z 1.109 1.291

Asymp. Sig. (2-tailed) .171 .071

a. Test distribution is Normal. b. Calculated from data.

Hasil Pengujian Hipotesis Dengan Regresi Linier

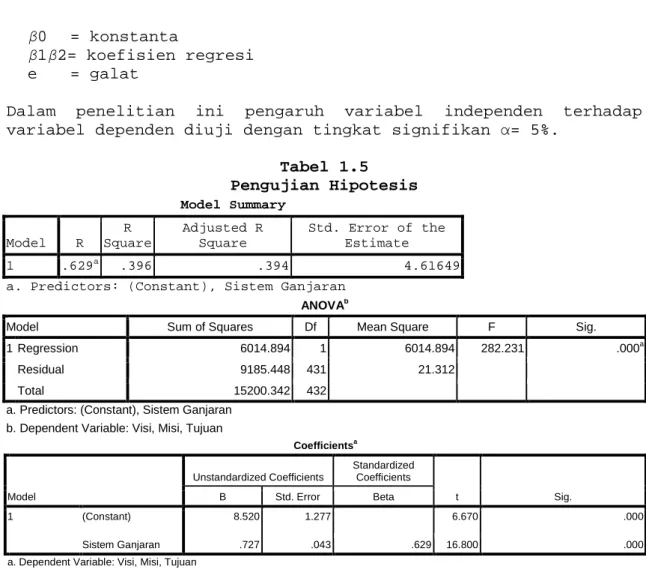

Model regresi linier dalam penelitian ini adalah:

Y=

β

0 +

β

1X1 + e

Keterangan:

Y

= pencapaian visi, misi dan tujuan

X1 = akuntabilitas sistem ganjaran

52

β

0 = konstanta

β

1

β

2= koefisien regresi

e

= galat

Dalam penelitian ini pengaruh variabel independen terhadap

variabel dependen diuji dengan tingkat signifikan

α

= 5%.

Tabel 1.5

Pengujian Hipotesis

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .629a .396 .394 4.61649a. Predictors: (Constant), Sistem Ganjaran

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 6014.894 1 6014.894 282.231 .000a

Residual 9185.448 431 21.312 Total 15200.342 432

a. Predictors: (Constant), Sistem Ganjaran b. Dependent Variable: Visi, Misi, Tujuan

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8.520 1.277 6.670 .000 Sistem Ganjaran .727 .043 .629 16.800 .000

a. Dependent Variable: Visi, Misi, Tujuan

Hasil analisis regresi linier menunjukkan R

2sebesar 0,396

berarti variasi variabel dependen (visi, misi dan tujuan

organisasi) 39,6% bisa dijelaskan oleh variabel independen

(akuntabilitas

sistem

ganjaran).

Sedangkan,

sisanya

60,4%

dijelaskan oleh variabel lain.

Nilai F= 282,231 dengan tingkat signifikan 0,000. Karena

probabilitas (0,000) jauh lebih kecil dari 0,05, maka model

regresi dapat digunakan untuk memprediksi pencapaian visi, misi

dan tujuan organisasi atau dapat dikatakan bahwa akuntabilitas

sistem ganjaran berpengaruh terhadap pencapaian visi, misi dan

tujuan organisasi.

Hipotesis penelitian menguji pengaruh akuntabilitas sistem

ganjaran terhadap pencapaian visi, misi dan tujuan organisasi.

Dari Tabel diatas tampak nilai t= 16,800 dengan tingkat

signifikan 0,000 jauh lebih kecil dari 0,05. Hasil regresi ini

menghasilkan koefisien regresi positif dan signifikan.

Hal ini menunjukkan bahwa hipotesis null dapat ditolak

sehingga hipotesis pertama dapat diterima, artinya akuntabilitas

sistem

ganjaran

berpengaruh

positif

signifikan

terhadap

pencapaian visi, misi dan tujuan organisasi.

53

PENUTUP

Simpulan

Hasil

penelitian

menyimpulkan

bahwa

akuntabilitas

sistem

ganjaran berpengaruh positif signifikan terhadap pencapaian

visi, misi dan tujuan organisasi.pengaruh pengukuran sistem

pengukuran

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan:

1.

responden

penelitian

terbatas

pada

pegawai

bidang

penganggaran dan tidak membedakan pengalaman kerja dan

kepangkatan.

2.

data yang dianalisis menggunakan instrumen yang mendasarkan

persepsi jawaban responden. Hal ini akan menimbulkan masalah

jika

persepsi

responden

berbeda

dengan

keadaan

yang

sesungguhnya.

Implikasi Penelitian Di Masa Yang Akan Datang

Hasil penelitian ini minimal dapat menambah referensi dan

mendorong dilakukannya penelitian-penelitian berikutnya. Dengan

keterbatasan-keterbatasan yang ada diharapkan dapat diperbaiki

dalam penelitian-penelitian yang akan datang.

54