HARGA SAHAM DAN RISIKO SAHAM UNTUK MENENTUKAN

PORTOFOLIO EFISIEN PERUSAHAAN MANUFAKTUR DI BEI

Evi Christasari [email protected] Soebari Martoatmodjo

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is performed to analyze stock return and stock risk in order to maximize the profit level and to minimize the stock risk level to form efficient portfolio on manufacturing industries sector which go public in Indonesia Stock Exchange. The rational investors invest their capital in efficient stock that is a stock which has high return and minimum risk. The result of the research for the investors who like to take risk with proportion (50% : 50%) at portfolio 6 with profit level 0.0973 and risk level 0.1068. Whereas proportion (60% : 40%) at portfolio 6 with profit level 0.1074 and risk level 0.1086. The investors who is neutral to the risk with proportion (50% : 50%) at portfolio 5 with profit level 0.0912 and risk level 0.0768. Whereas the proportion (60% : 40%) at portfolio 5 with profit level 0.1026 and risk level 0.0911. Investors who do not like take risk with proportion (50% : 50%) at portfolio 7 with profit level 0.0842 and risk level 0.0762. Whereas proportion (60% : 40%) at portfolio 7 with profit level 0.0970 and risk level 0.0906.

Keywords: Stock Price, Stock Risk, Efficient Stock Portfolio ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menganalisis return dan risiko saham agar dapat memaksimalkan tingkat keuntungan dan meminimalkan tingkat risiko saham untuk membentuk portofolio yang efisien pada saham sektor industri manufaktur yang Go Public di Bursa Efek Indonesia. Investor yang rasional menginvestasikan dananya ke dalam saham efisien, yaitu saham yang mempunyai return tinggi dengan risiko minimal. Hasil penelitian ini didapat ialah Bagi Investor yang menyukai risiko dengan proporsi (50% : 50%) pada portofolio 6 dengan tingkat keuntungan sebesar 0,0973 dan risiko sebesar 0,1068. Sedangkan proporsi (60% : 40%) pada portofolio 6 dengan tingkat keuntungan sebesar 0,1074 dan risiko sebesar 0,1086 . Bagi investor yang netral terhadap risiko dengan proporsi (50% : 50%) pada portofolio 5 dengan tingkat keuntungan sebesar 0,0912 dan risiko sebesar 0,0768. Sedangkan proporsi (60% : 40%) pada portofolio 5 dengan tingkat keuntungan sebesar 0,1026 dan risiko sebesar 0,0911. Bagi investor yang tidak menyukai risiko dengan proporsi (50% : 50%) pada portofolio 7 dengan tingkat keuntungan sebesar 0,0842 dan risiko sebesar 0,0762. Sedangkan proporsi (60% : 40%) pada portofolio 7 dengan tingkat keuntungan sebesar 0,0970 dan risiko sebesar 0,0906.

Kata kunci : Harga Saham, Risiko Saham, Portofolio Saham Yang Efisien. PENDAHULUAN

Perdagangan surat berharga merupakan cara untuk menarik dana masyarakat, dalam hal ini investor untuk mengembangkan perekonomian dimana dana tersebut adalah modal yang dibutuhkan perusahaan untuk memperluas usahanya. Dengan dijualnya saham pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan mendapatkan keuntungan. Dengan kata lain pasar modal dapat membantu pendapatan masyarakat. Motif dari perusahaan yang menjual sahamnya untuk memperoleh dana yang akan digunakan dalam pengembangan usahanya dan bagi pemodal adalah untuk mendapatkan penghasilan dari modalnya. Dari aktivitas pasar modal, harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan investasi karena harga saham

menunjukkan prestasi emiten, pergerakan harga saham searah dengan kinerja emiten. Apabila emiten mempunyai prestasi yang semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin besar. Pada kondisi yang demikian, harga saham

emiten yang bersangkutan cenderung naik. Harga saham juga menunjukkan nilai suatu

perusahaan. Nilai saham merupakan indeks yang tepat untuk efektifitas perusahaan. Sehingga seringkali dikatakan memaksimumkan kekayaan pemegang saham. Dengan semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Oleh karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan harga sahamnya. Harga yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila harga saham terlalu tinggi mengurangi kemampuan investor untuk membeli sehingga menimbulkan harga saham sulit untuk meningkat lagi.

Risiko saham secara umum dibedakan menjadi dua, yaitu risiko sistematis (systematic

risk) dan risiko tidak sistimatis (unsystematic risk). Risiko sistematis merupakan risiko yang

tidak dapat dihindari (faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan, seperti keadaan ekonomi dan politik), sedangkan risiko tidak sistematis adalah risiko investasi yang dapat dihindari melalui diversifikasi saham dengan membentuk portofolio optimal (Tandelilin, 2010:104).

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan masalah penelitian ini adalah:

“Apakah harga saham dan risiko saham dapat digunakan untuk membentuk portofolio yang efisien?”

Penelitian ini mempunyai tujuan untuk mengetahui seberapa besar pengaruh harga saham dan risiko saham untuk menentukan portofolio saham yang efisien pada Perusahaan Manufaktur di BEI.

TINJAUAN TEORETIS DAN HIPOTESIS Pengertian Pasar Modal

Menurut Husnan (2009:1) Pasar modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta. Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market).

Menurut Sunariyah (2006:4) Pasar modal adalah suatu sistem keuangan terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

Alasan Dibentuknya Pasar Modal

Menurut Husnan (2009:4) Pasar modal dijumpai di banyak negara karena pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lenders yaitu pihak yang mempunyai kelebihan dana ke borrower yaitu pihak yang memerlukan dana. Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrowers tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan.

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para

borrowers dan para lenders menyediakan dana tanpa harus terlibat langsung dalam

kepemilikan aktiva riil yang diperlukan untuk investasi tersebut. Meskipun harus diakui perbedaan fungsi ekonomi dan keuangan ini sering tidak jelas.

Pengertian Portofolio

Portofolio adalah serangkaian kombinasi beberapa aktiva yang diinvestasikan oleh investor baik perorangan maupun lembaga (Tandelilin, 2010:157). Seorang investor yang menanamkan dananya di pasar modal biasanya tidak memilih satu saham saja karena dengan melakukan kombinasi saham, investor dapat meraih pendapatan yang optimal sekaligus memperkecil risiko.

Menurut Husnan (2009:49) Portofolio berarti sekumpulan investasi yang menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya.

Portofolio Efisien

Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut:

a. Memberikan Expected Return terbesar dengan risiko yang sama, atau b. Memberikan risiko terkecil dengan Expected Return yang sama

Portofolio Optimal

Menurut Halim (2005:54) Portofolio yang efisien yaitu portofolio yang terletak pada

efficient frontier merupakan portofolio yang efisien sehingga tidak dapat dikatakan portofolio

mana yang optimal.

Pengertian Investasi

Menurut Jogiyanto (2010:5) Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu.

Investasi adalah komitmen atas sejumlah dana atas sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut.

Motif Investasi

Setiap orang mempunyai motif berbeda-beda dalam melakukan keputusan investasi, secara umum tentu saja motif investasinya adalah memperoleh keuntungan. Menurut Subagyo (2002:199) ada 4 sasaran yang ingin dicapai oleh pemodal yaitu:

a. Seorang pemodal yang memiliki motif untuk memperoleh dividen biasanya membeli saham perusahaan yang sudah stabil, sehingga investor memperoleh dividen yang relative stabil.

b. Seorang investor yang memiliki motif berdagang, mereka tergolong dalam investor yang aktif.

c. Investor dengan motif berkepentingan dalam kepemilikan saham perusahaan akan memilih saham perusahaan yang mempunyai nama baik, perubahan harga saham yang relatif kecil tidak akan mendorong investor untuk menjual saham yang dimiliki.

d. Investor dengan motif spekulatif, investasi ini biasanya memanfaatkan perubahan trend yang terjadi di pasar, semakin fluktuasi harga suatu saham semakin terbuka kesempatan untuk memperoleh keuntungan.

Pengertian Go Public

Menurut Sunariyah (2006:32) Go public adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan yang go public) kepada masyarakat berdasarkan tata cara yang diatur undang-undang pasar modal dan peraturan pelaksanannya.

Keuntungan Go Public

a. Diversifikasi. Dengan melakukan go public, maka pemilik perusahaan akan membagi kepemilikan perusahaan kepada masyarakat yang berminat untuk membeli saham perusahaan tersebut.

b. Meningkatkan Likuiditas. Saham yang tidak ditawarkan kepada umum akan sulit untuk diperjualbelikan.

c. Sebagai salah satu sarana untuk meningkatkan modal perusahaan. Perusahaan yang tidak

go public akan mendapat kesulitan jika ingin menambah dana perusahaan melalui

penjualan saham baru.

d. Penentuan nilai perusahaan. Perusahaan yang go public bisa menentukan secara jelas seberapa besar nilai perusahaan dengan melihat besarnya harga saham perusahaan tersebut di pasar.

Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik

Pengertian Return Saham

Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga

merupakan keberanian investor menanggung atas risiko yang dilakukannya.

Menurut Jogiyanto (2010:205) Return merupakan hasil yang diperoleh dari investasi. Return dapat dibedakan menjadi dua yaitu:

a. Return Realisasian (Realized Return)

Merupakan return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

b. Return Ekspektasian (expected return)

Merupakan return yang digunakan untuk pengambilan keputusan investasi. Return ini penting dibandingkan dengan return historis karena return ekspektasian merupakan return yang diharapkan dari invstasi yang dilakukan.

Pengertian Risiko

Menurut Husnan (2009:52-53) Risiko merupakan kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat keuntungan yang diharapkan. Karena itu risiko mempunyai dua dimensi yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan. Salah satu instrumen pengukur risiko adalah deviasi standar dan dinyatakan dengan symbol σ, atau apabila dinyatakan dalam bentuk kuadrat disebut sebagai variance (=σ2).

Penelitian Terdahulu dan Pengembangan Hipotesis

Suryani (2007) :

Dengan penelitiannya “Analisis Portofolio Saham Dalam Mengoptimalkan Keuntungan Investasi Di Bursa Efek Jakarta”. Dalam penelitian ini dilakukan melalui internet dengan mengambil nilai saham perbulan selama 2 tahun di Bursa Efek Jakarta. Nilai saham yang diambil dititikberatkan pada kondisi pasar saham yang terjadi dari bulan juni 1999 sampai dengan bulan Mei 2001. Sementara responden yang digunakan adalah sebanyak 15 perusahaan yang terdiri dari lima sektor dan masing-masing sektor terdapat tiga perusahaan. Kelima sektor itu adalah sektor asuransi, otomotif, perbankan, manufacturing (food and beverage) dan metal product. Tujuan menganalisis return dan risiko saham agar data memaksimalkan return saham dan meminimalkan tingkat risiko yang terkandung dalam portofolio. Persamaan penelitian sekarang adalah keduanya menggunakan portofolio yang bertujuan untuk menganalisis return dan risiko saham agar dapat memaksimalkan tingkat keuntungan dan meminimalkan tingkat risiko sementara perbedaannya adalah periode pengamatan, sample perusahaan yang diteliti dimana pada penelitian ini dilakukan pada beberapa perusahaan yang bergerak di bidang industri yang berbeda-beda namun peneliti sekarang menerapkan pada satu industri.Perumusan Hipotesis

Menurut Sedarmayanti dan Hidayat (2011:108) Hipotesis adalah dugaan sementara mengenai suatu hal atau permasalahan yang harus dibuktikan kebenarannya dengan menggunakan data atau fakta atau informasi yang diperoleh dari hasil penelitian yang valid dan relibel dengan menggunakan cara yang sudah ditentukan.

Pada penelitian ini, peneliti tidak menggunakan hipotesis karena jenis penelitian ini bersifat penelitian deskriptif yaitu jenis penelitian yang menggambarkan obyek yang diteliti, dimana data dikumpulkan, dipelajari, diolah kemudian dianalisis.

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Objek) Penelitian

Jenis data yang akan diambil dalam penelitian ini adalah data sekunder yang diperoleh dari pengamatan saham-saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Menurut Soeratno dan Arsyad (2008:101) Populasi adalah jumlah keseluruhan dari obyek yang diteliti. Populasi yang menjadi objek penelitian ini adalah dengan mengambil populasi dari Sektor Industri Manufaktur yang dalam Bursa Efek Indonesia pada tahun 2011.

Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah saham-saham perusahaan Manufaktur periode tahun 2011. Alasan pemilihan saham-saham yang termasuk dalam manufaktur adalah saham-saham tersebut aktif diperdagangkan dan memiliki kapitalisasi pasar yang besar.

Pengambilan sampel dalam penelitian ini dilakukan dengan cara purposivesampling. Dalam purposive sampling, populasi yang akan dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu dengan yang dikehendaki oleh peneliti.

Jenis dan Sumber Data

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama periode pengamatan tahun 2011 berjumlah 5 perusahaan manufaktur. Kriteria tersebut adalah:

a. Saham perusahaan terdaftar dan aktif diperdagangkan di Bursa Efek Indonesia selama tahun 2011.

b. Perusahaan selalu membagi dividen selama 2011 Tabel 1

Daftar Saham Anggota Sampel Kode Saham Nama Emiten

SMGR Semen Indonesia (Persero) Tbk TOTO Surya Toto Indonesia Tbk UNVR Unilever Indonesia Tbk

GGRM Gudang Garam Tbk

TKIM Pabrik Kertas Tjiwi Kimia Tbk

Teknik Pengumpulan Data

Menurut Fauzi (2009:166) Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh langsung dari Bursa Efek Indonesia.

Variabel dan Definisi Operasional Variabel Definisi Portofolio Efisien

Definisi Operasional Variabel merupakan penjelasan dan pengertian teoretis variabel untuk dapat diamati dan diukur.

Teknik Analisis Data

Penelitian ini menggunkaan metode kuantitatif yaitu meliputi data harga saham periode 2011 dan pembagian dividen 2011. Adapun alat analisis yang digunakan pada penelitian ini dapat dijelaskan dalam langkah-langkah sebagai berikut:

1. Menentukan tingkat keuntungan (return) saham individual

Notasi :

Rit : Tingkat keuntungan saham i pada periode t

Pit : Harga saham i pada periode t

Pit-1 : Harga saham periode sebelumnya

Dit : Dividen saham periode terakhir

Sumber : Husnan (2009:50)

2. Menentukan Expected Return Saham Individual ∑ Notasi :

E(Ri) : Expected Return dari investasi saham i

Rij : Actual return dari investasi pada saham i

N : Periode

3. Menentukan Risiko (Deviasi Standar) Saham Individual a. Variance ∑ Notasi : σ2i : Variance saham i

Rij : Actual return dari investasi pada saham i

E(Ri) : Expected return dari investasi pada saham i

N : Periode

Sumber : Husnan (2009:52-53)

b. Pengukuran Deviasi Standar dinyatakan sebagai berikut :

√ Notasi :

σ : Deviasi standar σ2i : Variance saham i

Sumber : Husnan (2009:52-53)

4. Pembentukan Portofolio lebih dari 2 saham

Notasi :

C(r,n) : Kombinasi tingkat r dari n obyek

n! : Faktorial jumlah obyek saham

r! : Faktorial jumlah saham yang dikombinasikan 5. Menentukan besar koefisien korelasi antar saham

∑ ∑ ∑

√ ∑ ∑ ∑ ∑ Notasi :

ρ : Koefisien korelasi saham portofolio n : Jumlah observasi

x : Tingkat keuntungan saham x y : Tingkat keuntungan saham y Sumber : Husnan (2009:66)

6. Menentukan expected return portofolio

( ) ∑

Notasi :

E(Rp) : Tingkat keuntungan yang diharapkan dari portofolio

XA.XB : Proporsi dana yang diinvestasikan pada saham A dan B

E(R1) : Tingkat keuntungan yang diharapkan dari saham individu

7. Menentukan deviasi standar portofolio

√ Notasi :

σρ : Deviasi standar portofolio σA.σB : Deviasi standar saham A, B

XA.XB : Proporsi dana yang diinvestasikan pada saham A dan B PAB : Koefisien korelasi saham A dan B

Sumber : Husnan (2009:71) 8. Pemilihan portofolio yang efisien

Dalam beberapa portofolio yang dibentuk bisa diperoleh suatu kombinasi yang efisien. Dalam penelitian ini akan dibentuk portofolio dari dua saham dengan proporsi 50% : 50% ; 60% : 40%

a. Menawarkan tingkat keuntungan yang lebih besar dengan risiko sama

b. Menawaran risiko yang lebih kecil dengan tingkat keuntungan yang sama. Sumber : Halim (2005:54)

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Tabel 2

Harga Saham Bulanan Tahun 2011 Disajikan Dalam Rupiah

Nama Saham Jan Feb Mar Apr Mei Juni Juli Agst Sept Okt Nov Des

SMGR Awal 7000 7950 7600 7850 8250 8300 8800 9100 8800 9900 9800 9200 Akhir 8000 7600 7300 8200 8450 8750 9250 8700 9900 9800 9200 9250 TOTO Awal 8500 8700 8500 8500 8500 8500 10200 10200 10200 20700 39000 39000 Akhir 8700 8700 8500 8500 8500 10200 10200 10200 17250 35700 39000 39000 UNVR Awal 11.100 11.150 11.500 12.150 14.450 15.000 17.000 16.750 16.250 17.100 16.900 15.700 Akhir 11.300 11.500 12.150 13.850 15.600 17.000 16.950 16.100 16.850 17.450 15.000 16.000 GGRM Awal 21.600 24.000 27.100 25.250 27.650 33.000 33.950 36.300 40.700 51.400 48.200 42.000 Akhir 24.000 26.050 24.750 27.600 33.700 34.200 35.000 39.400 51.600 47.700 40.700 38.400 TKIM Awal 1.800 1.960 1.850 1.900 2.025 1.750 1.960 2.450 3.400 4.325 3.800 3.075 Akhir 1.900 1.850 1.900 2.000 1.750 2.000 1.960 3.050 4.175 3.775 3.000 3.125 Sumber : Bursa Efek Indonesia : Laporan Keuangan Auditan (2011)

Tabel 3

Pembagian Dividen Bulanan Disajikan Dalam Rupiah Tahun 2011 Nama

Saham Jan Feb Mar Apr Mei Juni Juli Agst Sept Okt Nov Des

SMGR 306,5

TOTO 700 800

UNVR 444

GGRM 880

TKIM 15

Perhitungan Tingkat Keuntungan Masing-Masing Saham (Ri) Tabel 4

Keuntungan Saham PT Semen Indonesia (Persero) Tbk

Bulan Closing Price (Rp) Return (%)

Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 8.000 7.600 7.300 8.200 8.450 8.750 9.250 8.700 9.900 9.800 9.200 9.250 14,65 -4,08 -3,61 4,78 2,73 5,73 5,40 -4,11 12,79 -0,75 -5,86 0,85 ∑ Keterangan :

Harga Penutupan Akhir 2010 = Rp. 7.000 Dividen yang dibagi tahun 2011 = Rp. 306,5 Dividen per bulan Rp. 306,5/12 = Rp. 25,54 Contoh perhitungan Return bulan Januari :

14,65

Hal yang sama pada perhitungan diatas dapat kita lakukan untuk menghitungkan tingkat keuntungan (return) saham individual yang lain sehingga dapat diperoleh data pada tabel sebagai berikut:

Tabel 5

Tingkat Keuntungan / Return Dari Masing-Masing Saham Disajikan dalam persentase (%)

Bulan Nama Saham

SMGR TOTO UNVR GGRM TKIM

Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 14,65 -4,08 -3,61 4,78 2,73 5,73 5,40 -4,11 12,79 -0,75 -5,86 0,82 3,82 1,43 1,47 1,47 1,47 21,47 1,22 1,22 70,34 73,06 0,32 0,32 2,14 3,47 5,97 14,30 8,21 13,58 -0,08 -3,66 3,92 2,26 -11,02 2,15 11,45 8,85 -8,40 9,60 22,15 3,86 3,31 8,74 26,96 -7,06 -15,41 -8,40 5,63 -5,55 2,77 5,33 -13,52 14,36 0,06 24,54 22,83 -12,69 -21,02 1,67 28,49 177,61 41,24 55,65 24,41

Tabel 6

Tingkat Keuntungan Yang Diharapkan Dari Masing-Masing Saham

Nama Saham Rij E(Ri)

PT Semen Indonesia Tbk PT Surya Toto Indonesia Tbk PT Unilever Indonesia Tbk PT Gudang Garam Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

28,49 177,61 41,24 55,65 24,41 2,37 14,80 3,44 4,65 2,03

Saham yang memiliki tingkat keuntungan tertinggi berarti dapat memberikan keuntungan pada pemegang sahamnya. Tingkat keuntungan yang diharapkan terdapat adalah PT Surya Toto Indonesia, sedangkan saham yang memiliki tingkat keuntugan terendah berarti mendatangkan kerugian bagi pemegang sahamnya terdapat dalam PT Pabrik Kertas Tjiwi Kimia.

Perhitungan Deviasi Standar Saham Individual

Setelah diketahui pendapatan yang diharapkan dari setiap saham, maka selanjutnya penulis akan menyajikan perhitungan risiko atau deviasi standar saham individual tersebut, dengan pengukuran tingkat penyebaran atau varian. Untuk lebih jelasnya kita bisa melihat perhitungan tersebut. ∑ = (14,65 – 2,37)2 + (-4,08 – 2,37)2 + (-3,61 – 2,37)2 + (4,78 – 2,37)2 + (2,73 – 2,37)2 + (5,73 – 2,37)2 + (5,40 – 2,37)2 + (-4,11 – 2,37)2 + (12,79 – 2,37)2 + (-0,79 – 2,37)2 + (-5,86 – 2,37)2 + (0,82 – 2,37)2 : 12 = (150,80 + 41,60 + 35,76 + 5,81 + 0,13 + 11,29 + 9,18 + 41,99 + 108,58 + 2,50 + 6,73 + 2,40) : 12 = Smgr = 39,81 = Smgr = √ = √ = 6,31%

Hal yang sama seperti perhitungan di atas dapat kita lakukan untuk perhitungan risiko atau deviasi standar saham individual yang lain, sehingga akan diperoleh data sebagai berikut:

Tabel 7

Expected Return Dan Risiko Saham Individual

Saham E(R) Saham Risiko Saham ( )

PT Semen Indonesia Tbk PT Surya Toto Indonesia Tbk PT Unilever Indonesia Tbk PT Gudang Garam Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

2,37 14,80 3,44 4,65 2,03 6,31 26,05 6,63 12,22 13,44

Dari Tabel 7 tersebut dapat kita lihat perbandingan masing-masing Expected Return dan

Deviasi Standar pada masing-masing perusahaan. Expected Return yang diambil adalah

Expected Return yang tertinggi. Hal ini mencerminkan berapa tingkat keuntungan optimal yang diharapkan oleh seorang investor. Bahwa saham yang memiliki deviasi standar tinggi akan memiliki risiko yang tinggi dan akan mendapat tingkat keuntungan yang tinggi, namun sebaliknya saham yang memiliki nilai deviasi standar rendah akan memperoleh risiko yang rendah dan akan memiliki tingkat keuntungan yang rendah. Dimana kita dapat

melihat PT Surya Toto Indonesia memiliki tingkat keuntungan paling besar yaitu 14,80 sedangkan PT Pabrik Kertas Tjiwi Kimia memiliki tingkat keuntungan paling rendah yaitu 2,03. Dan pada tingkat risiko dapat kita lihat PT Semen Indonesia memiliki tingkat risiko paling rendah yaitu 6,31 sedangkan PT Surya Toto Indonesia memiliki tingkat risiko yang paling besar yaitu 26,05.

Tabel 8 Kombinasi Saham

Portofolio Kombinasi Saham

1 2 3 4 5 6 7 8 9 10

Semen Indonesia - Surya Toto Indonesia

Semen Indonesia - Unilever Indonesia

Semen Indonesia - Gudang Garam

Semen Indonesia - Pabrik Kertas Tjiwi Kimia

Surya Toto Indonesia - Unilever Indonesia

Surya Toto Indonesia - Gudang Garam

Surya Toto Indonesia - Pabrik Kertas Tjiwi Kimia

Unilever Indonesia - Gudang Garam

Unilever Indonesia - Pabrik Kertas Tjiwi Kimia

Gudang Garam - Pabrik Kertas Tjiwi Kimia

Koefisien Korelasi

Dalam perhitungan ini, penulis ingin mengajukan seberapa jauh peningkatan saham dalam portofolio yang terkait dalam nilai korelasi. Artinya seberapa jauh peningkatan terhadap return suatu saham dapat mempengaruhi atau diikuti dengan peningkatan secara proporsional dari saham lain. Maka rumus yang bisa digunakan untuk menghitung koefisien korelasi adalah sebagai berikut:

∑ ∑ ∑ √ ∑ ∑ ∑ ∑ √ √ √ √ √ √ 0,3029

Setelah dilakukan perhitungan yang sama untuk mencari nilai koefisien korelasi yang lain maka diperoleh hasil perhitungan sebagai berikut:

Tabel 9

Daftar Koefisien Korelasi Antar Saham Disajikan Dalam Desimal

Portofolio x y x2 y2 xy ρ 1 2 3 4 5 6 7 8 9 10 0,2849 0,2849 0,2849 0,2849 1,7761 1,7761 1,7761 0,4124 0,4124 0,7245 1,7761 0,4124 0,7245 0,2441 0,4124 0,7245 0,2441 0,7245 0,2441 0,2441 0,0553 0,0553 0,0553 0,0553 1,0773 1,0773 1,0773 0,0669 0,0669 0,2050 1,0773 0,0669 0,2050 0,2217 0,0669 0,2050 0,2217 0,2050 0,2217 0,2217 0,1024 0,0294 0,0720 0,0491 0,0780 0,1567 0,1016 0,0622 0,0376 0,1057 0,3029 0,3862 0,6194 0,4229 0,0819 0,1364 0,1560 0,4047 0,2732 0,4866

Tingkat Keuntungan Portofolio

Tabel 10

Tingkat Keuntungan Portofolio dengan Proporsi Sama (50% : 50%) Disajikan dalam Presentase (%)

Portofolio XA XB E(RA) E(RB) E(RP) 1 2 3 4 5 6 7 8 9 10 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 2,37 2,37 2,37 2,37 14,80 14,80 14,80 3,44 3,44 4,65 14,80 3,44 4,65 2,03 3,44 4,65 2,03 4,65 2,03 2,03 8,59 2,91 3,51 2,20 9,12 9,73 8,42 4,06 2,74 3,34 Contoh perhitungan Tingkat Keuntungan Portofolio 1 dengan proporsi sama:

∑ = 0,5 x 2,37 + 0,5 x 14,80 = 1,19 + 7,40 = 8,59

Pada tabel 10 dapat dilihat bahwa dengan proporsi sama (50% : 50%), tingkat keuntungan portofolio saham tertinggi adalah portofolio 6 yaitu PT Surya Toto Indonesia dan PT Gudang Garam sebesar 9,73. Sedangkan tingkat keuntungan portofolio saham terendah adalah portofolio 4 yaitu PT Semen Indonesia dan PT Pabrik Kertas Tjiwi Kimia sebesar 2,20. Tingkat keuntungan portofolio dengan proporsi berbeda (60% : 40%) dapat ditunjukkan dalam tabel 11 dengan perhitungan menggunakan data pada tabel 6. Yang hasil perhitungan tersebut menjadi hasil tingkat keuntungan portofolio dengan proporsi berbeda

Tabel 11

Tingkat Keuntungan Portofolio dengan Proporsi Berbeda (60% : 40%) Disajikan dalam Presentase (%)

Portofolio XA XB E(RA) E(RB) E(RP) 1 2 3 4 5 6 7 8 9 10 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 40% 40% 40% 40% 40% 40% 40% 40% 40% 40% 2,37 2,37 2,37 2,37 14,80 14,80 14,80 3,44 3,44 4,65 14,80 3,44 4,65 2,03 3,44 4,65 2,03 4,65 2,03 2,03 7,34 2,80 3,29 2,23 10,26 10,74 9,70 3,92 2,88 3,60 Contoh perhitungan Tingkat Keuntungan Portofolio 1 dengan proporsi sama:

∑

Pada tabel 11 dapat dilihat bahwa proporsi berbeda (60% : 40%) tingkat keuntungan portofolio saham tertinggi adalah portofolio 6 yaitu PT Surya Toto Indonesia dan PT Gudang Garam sebesar 10,74. Sedangkan tingkat keuntungan portofolio saham terendah adalah portofolio 4 yaitu PT Semen Indonesia dan PT Pabrik Kertas Tjiwi Kimia sebesar 2,23. Dari kedua tabel tersebut dapat dilihat bahwa tingkat keuntungan portofolio yang tinggi adalah portofolio 6 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Gudang Garam sedangkan tingkat portofolio terendah adalah portofolio 4 yaitu kombinasi antara PT Semen Indonesia dan PT Pabrik Kertas Tjiwi Kimia.

Tabel 12

Deviasi Standar Portofolio Dengan Proporsi Sama (50% : 50%)

Portofolio XA XB XA2 XB2 σA σB σA2 σB2 ρAB σρ 1 2 3 4 5 6 7 8 9 10 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,0237 0,0237 0,0237 0,0237 0,1480 0,1480 0,1480 0,0344 0,0344 0,0465 0,1480 0,0344 0,0465 0,0203 0,0344 0,0465 0,0203 0,0465 0,0203 0,0203 0,0006 0,0006 0,0006 0,0006 0,0219 0,0219 0,0219 0,0012 0,0012 0,0220 0,0219 0,0012 0,0220 0,0004 0,0012 0,0220 0,0004 0,0220 0,0004 0,0004 0,3029 0,3862 0,6194 0,4229 0,0819 0,1364 0,1560 0,4047 0.2732 0.4866 7,94 2,65 7,81 2,24 7,68 10,68 7,62 7,87 2,24 7,62 Dari tabel 12 dengan proporsi dana sama (50%:50%) yang mempunyai deviasi standar tertinggi adalah portofolio 6 yaitu kombinasi PT Surya Toto Indonesia dengan PT Gudang Garam sebesar 0,1068 sedangkan yang mempunyai deviasi standar terendah adalah portofolio 4 yaitu kombinasi PT Semen Indonesia dengan PT Pabrik Kertas Tjiwi Kimia sebesar 0,0224.

Tabel 13

Deviasi Standar Portofolio Dengan Proporsi Berbeda (60% : 40%)

Portofolio XA XB XA2 XB2 σA σB σA2 σB2 ρAB σρ 1 2 3 4 5 6 7 8 9 10 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,4 0,4 0,4 0,4 0,4 0,4 0,4 0,4 0,4 0,4 0,36 0,36 0,36 0,36 0,36 0,36 0,36 0,36 0,36 0,36 0,16 0,16 0,16 0,16 0,16 0,16 0,16 0,16 0,16 0,16 0,0237 0,0237 0,0237 0,0237 0,1480 0,1480 0,1480 0,0344 0,0344 0,0465 0,1480 0,0344 0,0465 0,0203 0,0344 0,0465 0,0203 0,0465 0,0203 0,0203 0,0006 0,0006 0,0006 0,0006 0,0219 0,0219 0,0219 0,0012 0,0012 0,0220 0,0219 0,0012 0,0220 0,0004 0,0012 0,0220 0,0004 0,0220 0,0004 0,0004 0,3029 0,3862 0,6194 0,4229 0,0819 0,1364 0,1560 0,4047 0.2732 0.4866 6,56 2,45 9,7 2,24 9,11 10,86 9,06 6,56 2,65 9,06 Dari tabel 13 dengan proporsi dana berbeda (60%:40%) yang mempunyai deviasi standar tertinggi adalah portofolio 6 yaitu kombinasi PT Surya Toto Indonesia dengan PT Gudang Garam sebesar 0,1086 sedangkan yang mempunyai deviasi standar terendah adalah portofolio 4 yaitu kombinasi PT Semen Indonesia dengan PT Pabrik Kertas Tjiwi Kimia sebesar 0,0224.

Dari tabel 12 dan tabel 13 tersebut dapat dilihat bahwa yang mempunyai deviasi standar tertinggi adalah portofolio 6 yaitu kombinasi PT Surya Toto Indonesia dengan PT Gudang Garam sedangkan yang mempunyai deviasi standar terendah adalah portofolio 4 yaitu kombinasi PT Semen Indonesia dengan PT Pabrik Kertas Tjiwi Kimia.

Portofolio Efisien

Portofolio yang efisien adalah portofolio yang memberikan tingkat keuntungan yang sama dengan risiko yang lebih rendah, atau dengan risiko yang sama memberikan tingkat keuntungan yang lebih tinggi.

Tabel 14

Tingkat Keuntungan dan Deviasi Standar Portofolio dari 10 Portofolio Dengan Menggunakan Proporsi Sama (50% : 50%)

Disajikan Dalam Desimal Portofolio E(Rp) σρ 1 2 3 4 5 6 7 8 9 10 0,0859 0,0291 0,0351 0,0220 0,0912 0,0973 0,0842 0,0406 0,0274 0,0334 0,0794 0,0265 0,0781 0,0224 0,0768 0,1068 0,0762 0,0787 0,0224 0,0762

Berikut ini tabel 14 yang menunjukkan saham portofolio yang mempunyai tingkat keuntungan portofolio beserta deviasi standar portofolio, dan penulis menggambarkan dalam gambar 1 proporsi sama (50% : 50%) yang menunjukkan hubungan antara tingkat keuntungan portofolio dan risiko portofolio.

Proporsi 50% : 50%

Gambar 1

Tingkat Keuntungaan dan Deviasi Standar Portofolio dari 10 Portofolio Dengan Proporsi Sama (50% : 50%)

Pada gambar 1 dengan proporsi (50% : 50%) portofolio efisien terletak pada titik portofolio 6, 5 dan 7 (efficient frontier). Efficient Frontier adalah kurva yang menghubungkan efisien portofolio yang memiliki deviasi standar terendah dengan efisien portofolio yang memiliki

expected return tertinggi. Sedangkan pada titik lain tersebut dapat dinyatakan tidak efisien.

Berikut ini tabel 15 yang menunjukkan saham portofolio yang mempunyai tingkat keuntungan portofolio beserta deviasi standar portofolio, dan penulis menggambarkan

dalam gambar 2 proporsi berbeda (60%:40%) yang menunjukkan hubungan antara tingkat keuntungan portofolio dan risiko portofolio.

Tabel 15

Tingkat Keuntungan dan Deviasi Standar Portofolio dari 10 Portofolio Dengan Menggunakan Proporsi Berbeda (60% : 40%)

Disajikan Dalam Desimal

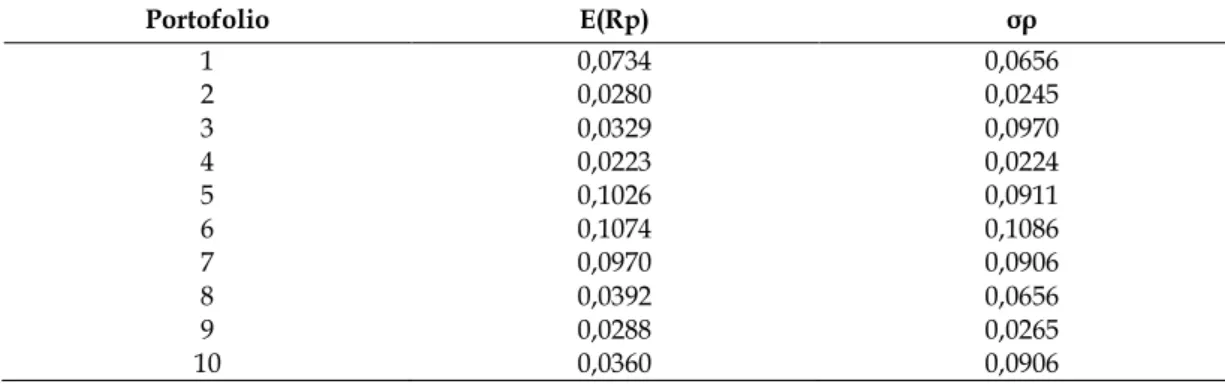

Portofolio E(Rp) σρ 1 2 3 4 5 6 7 8 9 10 0,0734 0,0280 0,0329 0,0223 0,1026 0,1074 0,0970 0,0392 0,0288 0,0360 0,0656 0,0245 0,0970 0,0224 0,0911 0,1086 0,0906 0,0656 0,0265 0,0906 Proporsi 60% : 40% Gambar 2

Tingkat Keuntungaan dan Deviasi Standar Portofolio dari 10 Portofolio Dengan Proporsi Berbeda (60% : 40%)

Pada gambar 2 dengan proporsi (60% : 40%) portofolio efisien terletak pada titik portofolio 6, 5 dan 7 (efficient frontier). Efficient Frontier adalah kurva yang menghubungkan efisien portofolio yang memiliki deviasi standar terendah dengan efisien portofolio yang memiliki

expected return tertinggi. Sedangkan pada titik lain tersebut dapat dinyatakan tidak efisien.

Tabel 16 Portofolio Efisien Proporsi (50% : 50%) Proporsi (60% : 40%) Portofolio E (Rp) σρ Portofolio E (Rp) σρ 6 5 7 0,0973 0,0912 0,0842 0,1068 0,0768 0,0762 6 5 7 0,1074 0,1026 0,0970 0,1086 0,0911 0,0906

Dari tabel diatas dapat dilihat variasi tingkat keuntungan dan risiko portofolio yang efisien dengan menggunakan proporsi sama dan proporsi berbeda.

Portofolio optimal merupakan kondisi yang dibutuhkan oleh investor, portofolio optimal mana yang akan dipilih investor yang bersangkutan terhadap keuntungan maupun risiko yang bersedia ditanggungnya. Jika risiko dikaitkan dengan preferensi investor terhadap risiko, maka risiko dibedakan menjadi 3 yaitu :

1. Investor yang menyukai risiko (risk seeker) yaitu investor lebih suka mengambil investasi dengan risiko yang lebih tinggi. Dilihat pada gambar 1 dengan proporsi (50% : 50%) terdapat pada portofolio 6 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Gudang Garam dengan tingkat keuntungan sebesar 0,0973 dan risiko sebesar 0,1068 sedangkan pada gambar 2 dengan proporsi (60% : 40%) terdapat pada portofolio 6 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Gudang Garam dengan tingkat keuntungan sebesar 0,1074 dan risiko sebesar 0,1086.

2. Investor netral terhadap risiko (risk netral) yaitu investor yang bersikap hati-hati dalam mengambil keputusan dan akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Dilihat pada gambar 1 dengan proporsi (50% : 50%) terdapat pada portofolio 5 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Unilever Indonesia dengan tingkat keuntungan sebesar 0,0912 dan risiko sebesar 0,0768 sedangkan pada gambar 2 dengan proporsi (60% : 40%) terdapat pada portofolio 5 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Unilever Indonesia dengan tingkat keuntungan sebesar 0,1026 dan risiko sebesar 0,0911.

3. Investor yang tidak menyukai risiko (risk averse) yaitu investor lebih suka mengambil investasi dengan risiko yang lebih rendah, biasanya cenderung mempertimbangkan keputusan investasi secara matang dan terencana. Dilihat pada gambar 1 dengan proporsi (50% : 50%) terdapat pada portofolio 7 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Pabrik Kertas Tjiwi Kimia dengan tingkat keuntungan sebesar 0,0842 dan risiko sebesar 0,0762 sedangkan pada gambar 2 dengan proporsi (60% : 40%) terdapat pada portofolio 7 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Pabrik Kertas Tjiwi Kimia dengan tingkat keuntungan sebesar 0,0970 dan risiko sebesar 0,0906.

SIMPULAN DAN SARAN Simpulan

Ketika bursa saham sedang mengalami puncak pesimisme, adalah waktu yang tepat untuk membeli saham. Karena pada saat itu banyak saham potensial yang berharga murah. Disaat itulah investor bisa membeli saham. Dengan memanfaatkan laporan analisis yang ada dan mempertimbangkan rata-rata opini para analis seperti apa terhadap target harga saham.

Dari 10 kombinasi saham yang terbentuk dengan menggunakan proporsi sama dan proporsi berbeda, maka portofolio yang efisien adalah sebagai berikut:

a. Dengan proporsi sama (50% : 50%) terdapat 3 portofolio yang efisien, portofolio tersebut adalah pada portofolio 6 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Gudang Garam dengan tingkat keuntungan sebesar 0,0973 dan risiko sebesar 0,1068. Portofolio 5 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Unilever Indonesia dengan tingkat keuntungan sebesar 0,0912 dan risiko sebesar 0,0768. Portofolio 7 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Pabrik Kertas Tjiwi Kimia dengan tingkat keuntungan sebesar 0,0842 dan risiko sebesar 0,0762.

b. Dengan proporsi berbeda (60% : 40%) terdapat 3 portofolio yang efisien, portofolio tersebut adalah pada portofolio 6 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Gudang Garam dengan tingkat keuntungan sebesar 0,1074 dan risiko sebesar 0,1086. Portofolio 5 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Unilever Indonesia

dengan tingkat keuntungan sebesar 0,1026 dan risiko sebesar 0,0911. Portofolio 7 yaitu kombinasi antara PT Surya Toto Indonesia dan PT Pabrik Kertas Tjiwi Kimia dengan tingkat keuntungan sebesar 0,0970 dan risiko sebesar 0,0906.

Saran

Menganalisis tingkat keuntungan dan tingkat risiko yang terkandung dalam setiap investasi, investor sebaiknya melakukan perhitungan berdasarkan data historis yang ada di Bursa Efek Indonesia yaitu harga saham dan dividen untuk memaksimalkan dan meminimalkan tingkat risiko yang terkandung dalam investasi. Untuk itu, dalam melakukan investasi sebaiknya juga mempertimbangkan faktor-faktor lain seperti total aset, modal, laba yang dihasilkan, dan lain-lain. Hal tersebut dilakukan agar dapat memaksimalkan tingkat keuntungan yang diharapkan dan meminimalkan tingkat risiko.

Dalam pengambilan keputusan untuk menanamkan modal pada suatu saham sebaiknya mempertimbangkan tingkat keuntungan yang diperoleh dan risiko yang akan ditanggung pada masing-masing saham. Dari hasil di atas membuktikan bahwa semakin besar tingkat pengembalian yang diinginkan investor, maka akan semakin besar pula risiko yang harus ditanggung investor sehingga pemilihan investasi juga berpulang pada sifat dan keberanian investor.

DAFTAR PUSTAKA

Fauzi, M. 2009. Metode Penelitian Kuantitatif. Edisi Pertama. Walisongo Press. Semarang. Halim, A. 2005. Analisis Investasi. Edisi Kedua. Salemba Empat. Jakarta.

Husnan, S. 2009. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Keempat. UPP STIM YKPN. Yogyakarta

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. BPFE. Yogyakarta

Sedarmayanti, dan Hidayat. 2011. Metodologi Penelitian. Edisi Kedua. Mandar Maju. Bandung Soeratno, dan Arsyad. 2008. Metode Penelitian. Edisi Kelima. UPP STIM YKPN. Yogyakarta Subagyo. 2002. Bank dan Lembaga Keuangan Lainnya. Edisi Kedua. STIE YKPN. Yogyakarta. Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. Edisi Kelima. UPP STIM YKPN.

Yogyakarta

Suryani, Y. 2007. Analisis Portofolio Saham Dalam Mengoptimalkan Keuntungan Investasi Di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis Vol 2 (1):69-83

Tandelilin, E. 2010. Portofolio dan Investasi. Edisi Pertama. KANISIUS. Yogyakarta ●●●