Badan Pemeriksa Keuangan Republik Indonesia

No. 500/2011

DIREKTORAT UTAMA REVBANG DIKLAT

SUB DIREKTORAT LITBANG PEMERIKSAAN KEUANGAN

DAN KINERJA

2 0 1 1

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

KEPUTUSAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

NOMOR 4/K/I-XIII.2/5/2011 TENTANG

PETUNJUK PELAKSANAAN PENGELOLAAN KERTAS KERJA PEMERIKSAAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA,

Menimbang : a. bahwa dalam rangka melaksanakan pemeriksaan sesuai dengan

Standar Pemeriksaan Keuangan Negara, Pemeriksa harus mempersiapkan dan memelihara dokumentasi/kertas kerja pemeriksaan (KKP) dalam bentuk manual (dengan media kertas) maupun dalam bentuk elektronis;

b. bahwa untuk keseragaman mekanisme atau prosedur pengelolaan dokumentasi KKP sebagaimana dimaksud pada huruf a, dipandang perlu menetapkan Keputusan Badan Pemeriksa Keuangan tentang Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan;

Mengingat : 1. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembar Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

2. Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan (Lembar Negara Republik Indonesia Tahun 2006 Nomor 86, Tambahan Lembaran Negara Republik Indonesia tahun 2006 Nomor 4654);

3. Peraturan Badan Pemeriksa Keuangan Nomor 1 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (Lembar Negara Republik Indonesia Tahun 2007 Nomor 42, Tambahan Lembaran Negara Republik Indonesia tahun 2007 Nomor 4707);

4. Surat Keputusan Badan Pemeriksa Keuangan Nomor 31/SK/I-VIII.3/8/2006 tanggal 31 Agustus 2006 tentang Tata Cara Pembentukan Peraturan, Keputusan, dan Naskah Dinas pada Badan Pemeriksa Keuangan Republik Indonesia;

5. Keputusan Badan Pemeriksa Keuangan Nomor 39/K/I-VIII.3/7/2007 tanggal 13 Juli 2007 tentang Organisasi dan Tata Kerja Pelaksana Badan Pemeriksa Keuangan Republik Indonesia;

6. Keputusan Badan Pemeriksa Keuangan Nomor 1/K/I-XIII.2/2/2008 tanggal 19 Februari 2008 tentang Panduan Manajemen Pemeriksaan sebagaimana telah diubah terakhir sesuai dengan Keputusan Badan Pemeriksa Keuangan Nomor 05/K/I-XIII.2/2/2009 tanggal 26 Agustus 2009 tentang Perubahan atas Panduan Manajemen Pemeriksaan;

MEMUTUSKAN:

Menetapkan : KEPUTUSAN BADAN PEMERIKSA KEUANGAN TENTANG

PETUNJUK PELAKSANAAN PENGELOLAAN KERTAS KERJA PEMERIKSAAN.

Pasal 1

Dalam Keputusan ini yang dimaksud dengan:

a. Kertas Kerja Pemeriksaan, yang selanjutnya disingkat KKP, adalah catatan-catatan yang diselenggarakan oleh pemeriksa tentang prosedur pemeriksaan yang ditempuh, pengujian yang dilakukan, informasi yang diperoleh, dan simpulan yang dibuat sehubungan dengan pemeriksaannya.

b. Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan, yang selanjutnya disebut Juklak Pengelolaan KKP, adalah acuan bagi setiap pemeriksa dalam menyusun dan mengelola KKP agar seragam dan sesuai dengan standar pemeriksaan.

Pasal 2

Juklak Pengelolaan KKP ini berisi uraian antara lain:

a. gambaran KKP yang menerangkan mengenai pengertian, sifat, dan lingkup, fungsi, persyaratan, isi, dan pengelolaan KKP; dan

b. pengelolaan KKP mulai dari tahap perencanaan KKP, pelaksanaan KKP sampai dengan tahap pengendalian KKP.

Pasal 3

Juklak Pengelolaan KKP ini merupakan petunjuk bagi seluruh Pemeriksa dalam menyusun dan mendokumentasikan KKP.

Pasal 4

Juklak Pengelolaan KKP sebagaimana dimaksud dalam Pasal 2, ditetapkan dalam Lampiran sebagai bagian yang tidak terpisahkan dari Keputusan ini.

Pasal 5

Keputusan ini mulai berlaku pada tanggal ditetapkan.

Ditetapkan di : J a k a r t a Pada tanggal : 26 Mei 2011

WAKIL KETUA,

HERMAN WIDYANANDA

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

KETUA,

HADI POERNOMO

Tembusan Keputusan ini disampaikan kepada: 1. Inspektur Utama;

2. Tortama KN I-VII;

3. Para Kepala Perw akilan BPK; 4. Kadit LABH.

Lampiran : Keputusan BPK RI Nomor : /K/I-XIII.2/ /2011 Tanggal : 2011

PETUNJUK PELAKSANAAN PENGELOLAAN

KERTAS KERJA PEMERIKSAAN

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Juklak Pengelolaan KKP Daftar Isi

Direktorat Litbang – Ditama Revbang Badan Pemeriksa Keuangan

i

DAFTAR ISI

Hal DAFTAR ISI………. i DAFTAR GAMBAR... ………. ii DAFTAR LAMPIRAN ………. ii BAB I PENDAHULUAN... 1 A. Latar Belakang………. 1 B. Tujuan Juklak ... 1 C. Lingkup Juklak...………... 1D. Kedudukan Juklak dalam Pedoman Pemeriksaan BPK... 2

E. Dasar Hukum Penyusunan... 3

F. Sistematika Juklak...………... 4

BAB II GAMBARAN UMUM DOKUMENTASI PEMERIKSAAN... 5

A. Pengertian, Sifat, dan Lingkup...………... 5

B. Fungsi... 5

C. Persyaratan...………... 5

D. Isi ...………... 6

E. Pengelolaan... 7

BAB III PENGELOLAAN KKP... 9

A. Perencanaan KKP... 9 B. Pelaksanaan KKP………. 13 C. Pengendalian KKP... ... 18 BAB IV PENUTUP... 23 A. Pemberlakuan Juklak ... 23 B. Perubahan Juklak ... 23 C. Pemantauan Juklak... 23 REFERENSI GLOSARIUM PENYUSUN LAMPIRAN

Juklak Pengelolaan KKP Daftar Isi

Direktorat Litbang – Ditama Revbang Badan Pemeriksa Keuangan

ii

DAFTAR GAMBAR

Gambar 1.1.

Gambar Kedudukan Juklak Pengelolaan KKP dalam Kerangka

Pedoman Pemeriksaan BPK

Gambar 3.1.

Gambar Kardus KKP

Gambar 3.2.

Gambar Tanda Reviu Pengendalian Mutu (TRPM)

Gambar 3.3.

Gambar Contoh Hubungan antar KKP dan Referensi Silang

Gambar 3.4.

Gambar Contoh Penempelan TRPM

Juklak Pengelolaan KKP Daftar Isi

Direktorat Litbang – Ditama Revbang Badan Pemeriksa Keuangan

iii

DAFTAR LAMP IRAN

Lampiran 3.1.

Contoh Kertas Kerja Utama

Lampiran 3.2.

Contoh Kertas Kerja Pendukung

Lampiran 3.3.

Contoh Daftar Indeks KKP

Lampiran 3.4.

Tata Cara Penomoran TRPM

Lampiran 3.5.

Contoh Lembar Sampul Pemeriksaan Keuangan

Lampiran 3.6.

Contoh Lembar Sampul untuk Pemeriksaan Kinerja dan PDTT

Lampiran 3.7.

Contoh Hasil Pelaksanaan Prosedur Pemeriksaan

Lampiran 3.8.

Contoh Lembar Reviu

Lampiran 3.9.

Contoh Berita Acara Serah Terima KKP

Lampiran 3.10. Contoh Nota Pemberitahuan Penyerahan KKP

Lampiran 3.11. Contoh Daftar Isi KKP

Lampiran 3.12. Contoh Daftar Monitoring

Juklak Pengelolaan KKP Bab I Pendahuluan

Direktorat Litbang –Ditama Revbang BPK 1

BAB I

PENDAHULUAN

A. Latar Belakang

01 Dalam rangka melaksanakan pemeriksaan sesuai dengan standar pemeriksaan, pemeriksa harus mempersiapkan dan memelihara dokumentasi pemeriksaan (audit documentation) berupa Kertas Kerja Pemeriksaan (KKP).

Standar pemeriksaan & dokumentasi pemeriksaan

02 KKP merupakan cerminan tingkat profesionalitas pemeriksa di dalam melakukan pemeriksaan dan sebagai salah satu penilaian atas kualitas hasil pemeriksaan. Oleh karena itu, KKP merupakan dukungan utama atas opini atau simpulan, temuan, dan rekomendasi. KKP juga memuat informasi yang cukup untuk memungkinkan pemeriksa lain memperoleh informasi yang memadai dalam mendukung tugas-tugasnya, seperti untuk perencanaan pemeriksaan berikutnya, reviu KKP, serta pengendalian mutu kinerja pemeriksaan.

Peranan dokumentasi pemeriksaan

03 BPK telah menetapkan Perangkat Lunak (PL) No. B-02 tentang Petunjuk Teknis Penyusunan Kertas Kerja Pemeriksaan (KKP), Laporan Hasil Pemeriksaan, Surat Keluar, dan Arsip Pemeriksaan.

Pedoman tentang KKP sebelumnya

04 Seiring dengan perubahan peraturan perundang-undangan dan perkembangan terkait dengan pemeriksaan pengelolaan dan tanggung jawab keuangan negara, maka BPK perlu menyempurnakan dan mengganti pedoman sebelumnya, menjadi Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan.

Penggantian

B. Tujuan Juklak

05 Tujuan Juklak ini adalah untuk memberikan pedoman dan arahan bagi pemeriksa dalam menyusun dan mengelola KKP, agar seragam dan sesuai dengan standar pemeriksaan.

T ujuan Juklak

C. Lingkup Juklak

06 Juklak ini mencakup gambaran KKP secara umum dan pengelolaan KKP secara manual. Pengelolaan KKP Elektronis (e-KKP) akan diatur dalam petunjuk teknis tersendiri.

Lingkup Juklak

07 Pemeriksa dapat mempersiapkan dan memelihara KKP secara elektronis dengan mengacu pada gambaran umum dan aturan yang relevan dalam Juklak ini, sebelum pedoman teknis mengenai KKP secara elektronis ditetapkan.

Penerapan KKP elektronis

08 Contoh dan/atau format yang terdapat di dalam Juklak ini merupakan salah satu gambaran minimum bagi pemeriksa dalam mengelola KKP. Contoh dan/atau format KKP yang lebih rinci atas suatu pemeriksaan dapat dilihat pada juklak dan juknis terkait.

Juklak Pengelolaan KKP Bab I Pendahuluan

Direktorat Litbang –Ditama Revbang BPK 2

09 Juklak ini tidak mengatur penyusunan KKP dari aspek substansi atau muatan KKP sebagai pelaksanaan program pemeriksaan (P2) dan/atau program kerja perorangan (PKP). Aspek substansi atau muatan KKP tersebut diatur dalam juklak dan juknis yang relevan.

Substansi/ muatan KKP

D. Kedudukan Juklak dalam Pedoman Pemeriksaan BPK

10 Juklak ini merupakan bagian dari pedoman pemeriksaan BPK yang samatingkatnya dengan juklak pemeriksaan BPK lainnya. Juklak merupakan pedoman pemeriksaan di bawah pedoman umum pemeriksaan, yaitu SPKN, PMP dan Kode Etik BPK.

Kedudukan Juklak KKP

11 Juklak ini mengatur pedoman yang menjabarkan dokumentasi pemeriksaan yang telah diatur dalam SPKN dan PMP. Juklak mengatur prosedur dan/atau metodologi secara umum dan minimal yang harus dipenuhi. Apabila diperlukan pedoman yang lebih rinci dan/atau teknis terkait dengan pengelolaan KKP, maka pengaturan lebih rinci tersebut diatur dalam suatu petunjuk teknis (juknis). Gambar 1.1. berikut menunjukkan kedudukan Juklak ini di dalam kerangka pedoman pemeriksaan BPK.

Juklak Pengelolaan KKP & Juknis

12 UUD 1945

Peraturan Per-UU-an Pemeriksaan Keuangan Negara

SPKN PMP Kode Etik

100

Pemeriksaan Keuangan Pemeriksaan Kinerja200

300

Pemeriksaan Dengan Tujuan Tertentu 101.000 Pemeriksaan LKPP dan LKKL 102.000 Pemeriksaan LKPD 100.003 Penetapan Batas Materialitas

Pemeriksaan Keuangan 100.004 Penentuan Metode Uji Petik

Pemeriksaan Keuangan 100.002

Pemahaman dan Penilaian Risiko Pemeriksaan

100.001

Pemahaman dan Penilaian SPI Pemeriksaan Keuangan

200.001 Penentuan Area Kunci

302.001 Pemeriksaan Kepatuhan Pengelolaan Limbah RSUP/

RSUD 302.002 Pemeriksaan Kepatuhan Pengendalian Pencemaran Udara 201.000

Pemeriksaan Kinerja Kegiatan Rehabilitasi Hutan dan Lahan

(RHL)

303.000

Pemeriksaan Pengadaan Barang dan Jasa

304.000 Pemeriksaan Subsidi Listrik

306.000 Pemeriksaan PNBP dan PAD

Pertambangan 305.000 Pemeriksaan Subsidi Pangan 200.002 Penentuan Kriteria Pedoman Umum Pedoman Umum Juklak Juklak Juknis Juknis 103.000 Pemeriksaan atas Laporan Keuangan Bank Indonesia

301.000 Pemeriksaan Investigatif

400

Sistem Pemerolehan Keyakinan Mutu 500

Pengelolaan Kertas Kerja Pemeriksaan (KKP)

400.001 Reviu Pemeriksaan

501.001 Pengelolaan KKP Elektronis

Gambar 1.1

Juklak Pengelolaan KKP Bab I Pendahuluan

Direktorat Litbang –Ditama Revbang BPK 3

E. Dasar Hukum Juklak

13 Dasar hukum penyusunan pedoman ini adalah:

Peraturan Badan Pemeriksa Keuangan RI nomor 01 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN);

1. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia tahun 2004 Nomor 4400); 2. Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa

Keuangan (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 85, Tambahan Lembaran Negara Republik Indonesia Tahun 2006 Nomor 4654;

3. Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN) (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Tahun 2006 Nomor 4707);

4. Keputusan Ketua Badan Pemeriksa Keuangan Republik Indonesia Nomor 39/K/I-VIII.3/7/2007 tentang Organisasi dan Tata Kerja Pelaksanaan Badan Pemeriksa Keuangan Republik Indonesia. 5. Keputusan Badan Pemeriksa Keuangan Republik Indonesia

Nomor 09/K/I-XIII.2/7/2008 tentang Petunjuk Pelaksanaan Tata Cara Penyusunan atau Penyempurnaan Pedoman Pemeriksaan dan Non Pemeriksaan Badan Pemeriksa Keuangan Republik Indonesia;

6. Keputusan Badan Pemeriksa Keuangan Republik Indonesia Nomor 03/K/I-XIII.2.2/03/2009 tentang Petunjuk Pelaksanaan Sistem Pemerolehan Keyakinan Mutu (SPKM);

7. Keputusan Ketua Badan Pemeriksa Keuangan Republik Indonesia Nomor 5/K/1-XIII.2/8/2009 tentang Perubahan atas Keputusan Badan Pemeriksa Keuangan Nomor 1/K/I-XIII.2/2/2008 tentang Panduan Manajemen Pemeriksaan.

Dasar hukum penyusunan Juklak

Juklak Pengelolaan KKP Bab I Pendahuluan

Direktorat Litbang –Ditama Revbang BPK 4

F. Sistematika Juklak

14 BAB I : PendahuluanBab ini mengatur tentang latar belakang, tujuan, lingkup, kedudukan, dasar hukum, dan sistematika Juklak.

BAB II : Gambaran Umum Kertas Kerja Pemeriksaan Bab ini mengatur tentang pengertian, bentuk, lingkup, fungsi dan manfaat, persyaratan, isi, dan pengelolaan kertas kerja pemeriksaan. BAB III : Pengelolaan KKP

Bab ini mengatur tentang perencanaan, pelaksanaan, dan pengendalian KKP.

BAB IV : Penutup

Bab ini mengatur mengenai penerapan dan masukan untuk penyempurnaan Juklak ini di masa depan.

Juklak Pengelolaan KKP Bab II Gambaran Umum

Direktorat Litbang –Ditama Revbang BPK 5

BAB II

GAMBARAN UMUM

KERTAS KERJA PEMERIKSAAN

A.

Pengertian

01. Kertas Kerja Pemeriksaan (KKP) merupakan catatan-catatan yang diselenggarakan oleh pemeriksa tentang prosedur pemeriksaan yang ditempuh, pengujian yang dilakukan, informasi yang diperoleh, dan simpulan yang dibuat sehubungan dengan pemeriksaannya1.

Pengertian KKP

02. KKP dapat didokumentasikan dalam media kertas dan/atau media elektronis. Bentuk KKP tersebut dapat berupa catatan hasil pelaksanaan prosedur pemeriksaan, bukti-bukti seperti surat konfirmasi, surat representasi, daftar uji (check list), hasil analisis pemeriksa, hasil wawancara, termasuk korespondensi baik manual maupun elektronis

(e-mail). Namun, KKP bukan merupakan pengganti suatu dokumen

akuntansi sebagai sumber pencatatan (records) atau pertanggungjawaban entitas yang diperiksa.

03. KKP meliputi catatan dan/atau hasil pekerjaan pemeriksa (tahap perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan), bukti-bukti pemeriksaan yang kompeten, relevan, dan cukup untuk mendukung catatan dan/atau hasil pekerjaan pemeriksa.

B.

Fungsi

04. KKP terutama berfungsi untuk:

1.

menyediakan penunjang utama bagi laporan hasil pemeriksaan (LHP), termasuk representasi tentang pengamatan atas standar pekerjaan lapangan, yang tersirat ditunjukkan dalam LHP dengan disebutkannya frasa “berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN)”;2.

membantu pemeriksa dalam pelaksanaan dan supervisi pemeriksaan;3.

menjadi bahan penilaian atas kualitas pemeriksa dan pemeriksaan;dan

4.

menyediakan data dan informasi bagi kelanjutan pemeriksaan dan perencanaan pemeriksaan berikutnya.Fungsi KKP

C.

Persyaratan

05. Untuk menjaga mutu kinerja pemeriksaan, KKP harus memenuhi persyaratan sebagai berikut:

1. cukup, yaitu harus memadai untuk mendukung temuan-temuan, simpulan dan rekomendasi berdasarkan pertimbangan profesional pemeriksa;

2. kompeten, yaitu memiliki dukungan bukti yang kuat;

3. relevan, yaitu sesuai dengan waktu dan substansi pemeriksaan dalam program pemeriksaan;

Persyaratan KKP

1

Juklak Pengelolaan KKP Bab II Gambaran Umum

Direktorat Litbang –Ditama Revbang BPK 6

4. akurat atau tepat, yaitu sesuai dengan fakta dan bukt i, termasuk hasil

analisis atau hasil perhitungan;

5. lengkap, sesuai dengan lingkup dalam program pemeriksaan, dan mengandung isi seperti disebutkan dalam Juklak ini ;

6. ringkas, yaitu merupakan ringkasan dan penafsiran data yang dilakukan oleh pemeriksa dan bukan hanya merupakan penyalinan catatan entitas ke dalam KKP;

7. jelas dan informatif, yaitu tidak menimbulkan arti ganda, mudah dimengerti, dan tidak diperlukan penjelasan lisan tambahan yang menggambarkan proses pemeriksaan yang dilakukan;

8. sistematis, yaitu memiliki tata urutan yang jelas dan konsisten; 9. rapi, yaitu mudah dibaca, mudah diketahui jejak, dan mudah direviu; 10. aman, yaitu bebas dari akses pihak lain yang tidak berkepentingan

dalam proses pemeriksaan sehingga terjaga kerahasiannya dan bebas dari risiko hilang serta rusak;

11. mudah diakses, yaitu dapat dicari dan diperoleh sesuai dengan ketentuan penggunaan KKP; dan

12. bersih, yaitu terjaga dari kotoran yang dapat merusak dan menyulitkan penggunaan KKP sesuai ketentuan penggunaannya.

06. Pemeriksa dan pejabat yang terlibat dalam pengelolaan KKP, bertanggung jawab untuk dapat memenuhi dan menjaga tercapainya persyaratan pendokumentasian hasil pemeriksaan seperti telah disebutkan di atas. Persyaratan tersebut harus dipenuhi pada tahap perencanaan, pelaksanaan maupun pengendalian KKP.

D.

Isi

07. Untuk jenis dan/atau sasaran pemeriksaan yang sama, maka format KKP dibuat sama atau seragam. Format secara umum seperti indeksasi, format KKP, media penyimpanan, dan bentuk umum KKP diatur dalam Juklak ini. Format KKP secara substansi diatur dalam masing-masing juklak dan juknis pemeriksaan yang relevan.

Format

08. KKP berisi catatan dan/atau hasil pekerjaan pemeriksa yang paling tidak memuat informasi sebagai berikut:

1. Judul KKP;

2. Nama, paraf, dan tanggal penyusun, pereviu, dan pemberi persetujuan;

3. Indeks KKP;

4. Referensi silang (cross reference) yang menggambarkan hubungan antar KKP dalam tahap perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan, termasuk pula hubungan dengan KKP periode sebelumnya (bila diperlukan);

5. Catatan pemeriksa terkait dengan informasi yang disajikan dalam KKP tersebut; dan

6. Simpulan pemeriksa yang didukung oleh hasil analisis sesuai dengan lingkup program pemeriksaan.

Isi

09. KKP dilengkapi dengan kode dan simbol tertentu secara konsisten dan sistematik. Kode dan simbol tersebut meliputi indeksasi KKP; referensi silang (cross reference) antar KKP pada tahap perencanaan, pelaksanaan,

Juklak Pengelolaan KKP Bab II Gambaran Umum

Direktorat Litbang –Ditama Revbang BPK 7

dan pelaporan hasil pemeriksaan serta KKP sebelumnya; tick marks; dan

tanda reviu. Penggunaan kode atau simbol pada KKP harus dijelaskan pemeriksa. Penjelasan tersebut termasuk dalam KKP.

10. Tick marks adalah tanda berupa simbol/huruf/angka yang digunakan untuk menandakan bahwa suatu prosedur pemeriksaan telah dilakukan oleh pemeriksa, atau menandakan pemberian penjelasan lebih lanjut atas suatu informasi. Tick marks digunakan untuk menyederhanakan pendokumentasian pekerjaan yang telah dilakukan dan kondisi yang ditemukan selama pelaksanaan pemeriksaan. Tick marks ini diletakkan di dekat/di sebelah data yang dijelaskannya. Penulisan tick marks sebaiknya menggunakan warna yang berbeda dengan warna tulisan yang merupakan isi dari dokumen pemeriksaan tersebut. Setiap penggunaan tick marks ini harus disertai dengan label keterangan (legenda) yang menjelaskan maksud dari penggunaan tanda tersebut. Legenda tersebut sebaiknya singkat dan dapat menjelaskan hasil dari prosedur pemeriksaan yang dilakukan. Tick mark s tidak boleh diberikan apabila prosedur tersebut tidak dilakukan oleh pemeriksa. Contoh kode tick marks yang dapat digunakan antara lain:

Prosedur footing sudah dilakukan

< Prosedur cross footing sudah dilakukan

RK Sesuai dengan rekening koran

= Sesuai dengan saldo terperiksa (audited balance) tahun lalu

Tidak sesuai dengan saldo terperiksa (audited balance) tahun lalu

B Sesuai dengan buku besar

bp Sesuai dengan buku pembantu

Pemeriksa dapat mengembangkan sendiri kode tick mark yang lain, sesuai dengan kebutuhan di lapangan.

Tick marks

E.

Pengelolaan

11. Pengelolaan KKP meliputi perencanaan, pelaksanaan, dan pengendalian

KKP. Lingkup Pengelolaan

KKP 12 Perencanaan KKP meliputi penyusunan indeksasi dan penyiapan formulir

KKP.

Perencanaan

13

1)

Indeksasi KKP dikelompokkan, sebagai berikut:2)

1. Indeks A untuk dokumentasi perencanaan pemeriksaan;3)

2. Indeks B untuk dokumentasi pelaksanaan pemeriksaan; dan4)

3. Indeks C untuk dokumentasi pelaporan hasil pemeriksaan.Indeksasi

14

5)

Penyiapan instrumen KKP dilakukan pemeriksa dengan memperhatikan juklak dan juknis yang relevan.Penyiapan Instrumen

15

6)

Pelaksanaan KKP dilakukan sesuai tahapan pemeriksaan yang meliputi: penyusunan, pemberian referensi silang (cross reference), pereviuan, penyerahan, dan penyimpanan.Pelaksanaan

16 Penyusunan KKP dilakukan oleh anggota tim pemeriksa dengan berpedoman pada juklak dan juknis yang relevan. Hasil penyusunan disampaikan kepada ketua tim dan/atau ketua subtim untuk direviu.

Juklak Pengelolaan KKP Bab II Gambaran Umum

Direktorat Litbang –Ditama Revbang BPK 8

17 Sebelum diserahkan kepada ketua tim/ketua sub tim, anggota tim

melengkapi KKP yang disusunnya dengan referensi silang.

Referensi silang

18 KKP yang telah disusun selanjutnya direviu secara berjenjang oleh Ketua Subtim, Ketua Tim dan Pengendali Teknis. Lingkup reviu masing-masing pereviu mengacu pada Panduan Manajemen Pemeriksaan BPK.

Reviu KKP

19 KKP yang telah direviu dan disetujui penanggung jawab, diserahkan kepada pejabat pengelola KKP (kasubaud) sebagai bagian dari pertanggungjawaban pekerjaan pemeriksaan. Penyerahan KKP dari penanggung jawab kepada kasubaud selambat-lambatnya sepuluh hari kerja setelah tanggal surat keluar diterbitkan. Selanjutnya Kasubaud menyimpan KKP yang telah diserahkan kepadanya, selama dua tahun.

Penyerahan dan Penyimpanan

20 KKP yang telah diserahkan kepada Kasubaud, dikendalikan untuk menjamin keamanan. Kegiatan pengendalian yang dilakukan oleh Kasubaud meliputi penyimpanan, peminjaman (untuk keperluan pemeriksaan selanjutnya dan pereviuan untuk quality control and

assurance), pemindahan, pemusnahan, dan penggunaan lain sesuai

ketentuan penggunaan KKP.

Pengendalian

21 Keamanan KKP meliputi keamanan dari kehancuran, kebakaran, kehilangan, ketidakteraturan, dan penggunaan yang tidak sesuai ketentuan penggunaan KKP.

Keamanan

22 Penyimpanan KKP dapat dilakukan dengan menggunakan media kertas (hard copy) dan/atau secara elektronis yang berasal dari hasil pengolahan data dengan komputer maupun hasil pemindaian (scanning). Penyimpanan KKP dilakukan dalam suatu ruangan atau tempat atau media yang menjamin keamanan, kemudahan akses, kerapian, dan kebersihan.

Penyimpanan

23 Peminjaman KKP dilakukan dengan persetujuan pejabat penanggung jawab dokumen tersebut setelah memerhatikan ketentuan penggunaan KKP. Dalam Juklak ini, pejabat yang bertanggung jawab atas pengelolaan KKP tersebut untuk selanjutnya disebut Pejabat Pengelola KKP yaitu pejabat yang diberi kewenangan oleh pemberi tugas untuk mengelola KKP. Pejabat ini serendah-rendahnya adalah pejabat struktural setingkat eselon III. Penggunaan lain atas KKP, seperti peminjaman untuk proses penyelidikan dan/atau penyidikan aparat penegak hukum dilakukan sesuai dengan ketentuan perundang-undangan yang berlaku.

Peminjaman

24 Penanggung jawab pemeriksaan dan/atau Pejabat Pengelola KKP bertanggung jawab atas pemindaian (scanning) KKP, sebagai dokumen cadangan (back up file) atas dokumentasi hasil pemeriksaan.

Pemindaian

25 Pemusnahan KKP harus sesuai dengan ketentuan tentang pemusnahan dokumentasi dan mendapatkan persetujuan tertulis dari Pejabat Pengelola KKP.

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 9

BAB III

PENGELOLAAN KKP

01. Pengelolaan KKP terdiri dari tiga tahapan yaitu: a. perencanaan KKP;

b. pelaksanaan KKP; dan c. pengendalian KKP.

A. Perencanaan KKP

02. Perencanaan KKP merupakan kegiatan yang dilakukan dalam rangka persiapan KKP, sebelum dimulainya proses pemeriksaan yang meliputi: 1. Penyusunan pola indeksasi KKP; dan

2. Penyiapan instrumen KKP.

Perencanaan KKP

03. Pola indeksasi dibuat pada saat penyusunan P2. Tim Perencanaan Pemeriksaan (TPP) atau pemeriksa yang ditunjuk untuk menyusun P2, bertanggung jawab untuk menyusun pola indeksasi KKP. Pola indeksasi dilakukan sesuai kelompok akun laporan keuangan atau kegiatan atau program objek yang diperiksa atau prosedur pemeriksaan yang ada dalam P2. Pola indeksasi dibuat sistematis dan tidak terlalu rumit, sehingga dapat memudahkan pemeriksa dalam melakukan indeksasi. Pola indeks KKP dimulai dengan hasil atau output akhir pekerjaan pemeriksa. Contoh pada tahap perencanaan pemeriksaan dengan output surat tugas dengan indeks A1 dan P2 dengan indeks A2.

Penyusunan pola indeksasi KKP

04. KKP diklasifikasikan dalam tiga kelompok indeks yaitu indeks A, B, dan C dengan penjelasan sebagai berikut:

1. Indeks A untuk KKP terkait perencanaan pemeriksaan; 2. Indeks B untuk KKP terkait pelaksanaan pemeriksaan; dan 3. Indeks C untuk KKP terkait pelaporan hasil pemeriksaan.

Indeks KKP

05. KKP Indeks A meliputi catatan dan/atau hasil pekerjaan pemeriksa dalam tahap perencanaan pemeriksaan yang menghasilkan surat tugas, P2, dan PKP. Contoh penyusunan KKP indeks A yang dapat digunakan adalah sebagai berikut:

A. 1. Surat Tugas;

A. 2. Program Pemeriksaan; A.2.1. PKP Anggota Tim 1; A.2.2. PKP Anggota Tim 2;

A.3 dst. dokumentasi untuk hasil perencanaan pemeriksaan (sesuai pedoman pemeriksaan masing-masing jenis pemeriksaan).

KKP Indeks A

06. Dokumen tetap (permanent files) seperti struktur organisasi, tata kerja entitas yang diperiksa, dan peraturan perundang-undangan disimpan dalam suatu media penyimpanan dokumen tetap/database entitas. Apabila tidak ada perubahan informasi atas dokumen tetap pada pemeriksaan tahun berjalan, maka pemeriksa tidak perlu memperoleh dokumen tetap tersebut. Selanjutnya, pemeriksa cukup membuat catatan atau referensi silang yang menunjukkan kode/indeks media penyimpanan dokumen tetap tersebut disimpan. Selain disimpan dalam suatu media penyimpanan dokumen tetap, dokumen tetap juga dapat dirujuk (refer) ke

Permanent files dan

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 10

sistem aplikasi database entitas apabila sistem aplikasi tersebut telah dibuat dan dimutakhirkan. Pemeriksa memutakhirkan informasi dan dokumen tetap yang mengalami perubahan sebagai bagian dari pekerjaan perencanaan pemeriksaan dalam bentuk catatan dan/atau hasil pekerjaannya pada KKP tahun berjalan.

07. KKP Indeks B meliputi catatan dan/atau hasil pekerjaan pemeriksa serta bukti-bukti pendukung yang diperoleh dalam tahap pelaksanaan pemeriksaan yang menghasilkan simpulan dan/atau temuan pemeriksaan.

KKP Indeks B

08. KKP Indeks B untuk pemeriksaan keuangan terdiri dari temuan pemeriksaan, tanggapan entitas yang diperiksa, dan KKP untuk masing-masing akun yang terdiri dari cover sheet, hasil pelaksanaan prosedur pemeriksaan (HP3), KKP utama (lead schedule) dan KKP pendukung (supporting schedule). Contoh format kertas kerja utama dan kertas kerja pendukung tersebut dapat dilihat pada Lampiran III.1 dan Lampiran III.2.

KKP indeks B untuk pemeriksaan keuangan

09. Contoh penyusunan KKP indeks B untuk pemeriksaan atas laporan keuangan yang dapat digunakan adalah sebagai berikut:

B.1. Temuan pemeriksaan – termasuk daftar usulan koreksi, dalam pemeriksaan laporan keuangan;

B.2. Tanggapan atas konsep temuan pemeriksaan; B.3. Konsep temuan pemeriksaan;

B.4. – dst. dokumentasi hasil pelaksanaan pemeriksaan berdasarkan akun laporan keuangan yang diperiksa atau P2 dan PKP;

B.4.1 Pemeriksaan Akun Kas dan Bank; B.4.2. Pemeriksaan Akun Piutang; B.4.3. Dst.;

B.5. Hasil reviu atas kewajiban kontinjensi, kontrak jangka panjang (contingent liabilities) dan kejadian setelah tanggal neraca (subsequent event); dan

B.6. Laporan keuangan entitas yang belum diperiksa (unaudited).

Contoh untuk pemeriksaan keuangan

10. KKP Indeks B untuk pemeriksaan kinerja dan PDTT terdiri dari temuan pemeriksaan, tanggapan entitas yang diperiksa, cover sheet dan HP3. Untuk pemeriksaan kinerja dan PDTT tidak menggunakan KKP Utama dan KKP Pendukung.

KKP indeks B untuk pemeriksaan kinerja dan PDTT

11. Pengelompokkan KKP Indeks B dalam tahap pelaksanaan dapat dilakukan berdasarkan:

1. langkah-langkah prosedur pemeriksaan yang tertuang dalam P2; 2. kelompok akun dalam laporan keuangan seperti contoh dalam paragraf

09 di atas (untuk pemeriksaan keuangan); atau

3. program atau kegiatan yang diperiksa (untuk pemeriksan kinerja dan PDTT).

Pengelompokan KKP Indeks B

12. Contoh penyusunan KKP indeks B untuk pemeriksaan kinerja dan PDTT adalah sebagai berikut:

B.1. Temuan pemeriksaan;

B.2. Tanggapan atas konsep temuan pemeriksaan; B.3. Konsep temuan pemeriksaan;

B.4. – dst. dokumentasi hasil pelaksanaan pemeriksaan berdasarkan program/kegiatan yang diperiksa atau P2 dan PKP;

Contoh untuk Pemeriksaan Kinerja dan PDTT

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 11

B.4.1 Pemeriksaan atas program/kegiatan pertama yang diperiksa; B.4.2. Pemeriksaan atas program/kegiatan kedua yang diperiksa; B.4.3. Dst.

13. Contoh dokumen-dokumen KKP indeks B antara lain berupa bukti-bukti yang diperoleh pada tahap pelaksanaan pemeriksaan, hasil analisis pemeriksa, hasil pengujian lain seperti tertuang dalam P2, risalah rapat dengan entitas, serta pendokumentasian temuan pemeriksaan. Dokumen-dokumen tersebut merupakan bukti pendukung atas HP3 yang relevan. Bukti-bukti yang diperoleh selama pemeriksaan harus diberi suatu catatan atau simpulan atau hasil analis is pemeriksa, serta diberi nomor indeks yang dapat ditelusuri (cross reference).

Buki pendukung KKP Indeks B

14. KKP Indeks C meliputi catatan dan/atau hasil pekerjaan pemeriksa dalam tahap pelaporan pemeriksaan.

KKP Indeks C

15. Contoh penyusunan KKP indeks C untuk pemeriksaan keuangan adalah sebagai berikut:

C.1. Surat pengantar penyampaian LHP;

C. 2. LHP, termasuk laporan keuangan yang diperiksa; C. 3. Surat representasi manajemen;

C. 4. Tanggapan pejabat entitas yang diperiksa; C. 5. Konsep LHP;

C. 6. Konsep Laporan Keuangan yang telah diperiksa; C. 7. Kertas Kerja Laporan Keuangan (worksheet); C. 8. Hasil reviu atas konsep LHP awal;

C. 9. Konsep LHP awal; dan

C. 10. Resume pembahasan penyusunan LHP.

KKP Indeks C untuk pemeriksaan keuangan

16. Contoh penyusunan KKP indeks C untuk pemeriksaan kinerja dan PDTT adalah sebagai berikut:

C. 1. Surat pengantar penyampaian LHP; C. 2. LHP;

C. 3. Tanggapan pejabat entitas yang diperiksa; C. 4. Konsep LHP;

C. 5. Hasil reviu atas konsep LHP awal; C. 6. Konsep LHP awal; dan

C. 7. Resume pembahasan penyusunan LHP.

KKP Indeks C untuk pemeriksaan kinerja dan PDTT

17. Adapun contoh rincian beberapa KKP beserta daftar indeks yang dibuat pada tahap perencanaan, pelaksanaan dan pelaporan pemeriksaan, dapat dilihat pada matriks yang ada pada Lampiran III.3. Daftar indeks untuk menentukan pola indeksasi pada saat pemeriksaan ini sebaiknya dibuat pada tahap perencanaan KKP, sehingga memudahkan pemberian indeks pada saat penyusunan KKP.

Daftar indeks KKP

18. Ketua tim bertanggung jawab atas kelengkapan instrumen KKP yaitu formulir-formulir KKP, media penyimpanan KKP (kardus, ordner, map), dan Tanda Reviu Pengendalian Mutu (TRPM).

Penyiapan instrumen KKP

19. Formulir KKP disiapkan sebelum tahapan pemeriksaan dilakukan. Format formulir disesuaikan dengan format yang diatur dalam juklak dan juknis yang relevan.

Formulir KKP

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 12

penyimpanan dan TRPM untuk penyerahan KKP kepada pemberi tugas dan/atau pejabat eselon III satuan kerja pelaksana BPK di bidang pemeriksaan. TRPM dikelola oleh Kasubaud MIA atau Kasubagset Kalan, sedangkan media penyimpanan KKP dapat diperoleh dari Biro/Sub Bagian Umum. TRPM diperoleh Kasubaud MIA/Kasubagset Kalan melalui permintaan tertulis ke Biro Umum. Media penyimpanan KKP dalam bentuk kardus diperoleh ketua tim dari Biro/Sub Bagian Umum melalui permintaan tertulis dari pejabat Eselon II/III satuan kerja pelaksana BPK di bidang pemeriksaan.

21. Media penyimpanan KKP memiliki persyaratan sebagai berikut:

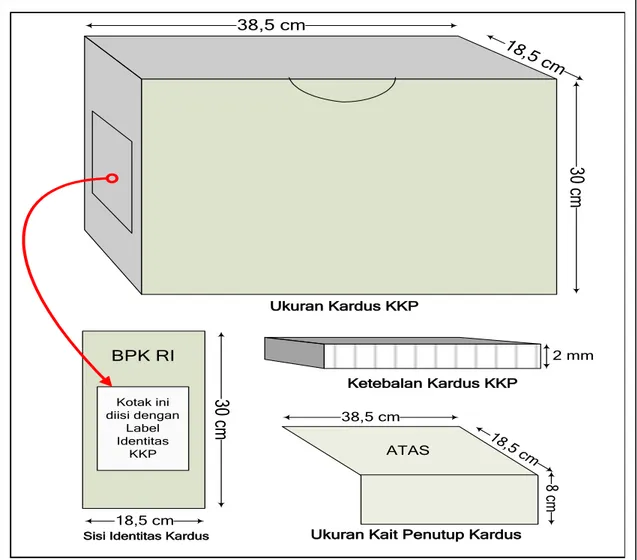

1. Kardus KKP menggunakan bahan kardus berwarna coklat yang tidak mudah rusak dengan ketebalan bahan minimal 2 (dua) mm;

2. Kardus KKP berbentuk kotak dengan ukuran panjang 38,5 cm, lebar 18,5 cm dan tingginya 30 cm; dan

3. Bagian atas kardus merupakan penutup dari kardus tersebut dengan kait penutup kardus yang memiliki panjang 38,5 cm dan lebar 8 cm.

Syarat kardus KKP

Gambar 3.1 Kardus KKP

22. TRPM memiliki persyaratan sebagai berikut:

1. TRPM terbuat dari bahan kertas stiker berlapis plastik yang tidak mudah rusak dan mengelupas;

Syarat T RPM 18,5 cm 38,5 cm

30

cm

2 mm Ketebalan Kardus KKP Ukuran Kardus KKP Kotak ini diisi dengan Label Identitas KKP BPK RI30

cm

18,5 cmSisi Identitas Kardus

38,5 cm

18,5 cm

8 c

m

Ukuran Kait Penutup Kardus ATAS

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 13

2. TRPM berwarna biru langit;

3. TRPM berbentuk persegi empat dengan ukuran panjang 20 cm dan lebar 6,5 cm;

4. TRPM terdiri dari dua bagian, yaitu bagian yang dilekatkan pada kardus KKP dan Lembar Kontrol Pengendalian Mutu dengan nomor seri berurutan (prenumbered); dan

5. TRPM memuat simbol BPK dan tahun penggunaan, tanda dan tingkat reviu, paraf pereviu dan tanggal reviu.

Gambar 3.2

Tandar Reviu Pengendalian Mutu (TRPM)

23. Penomoran TRPM dibuat tercetak yang terdiri dari tujuh digit angka. Satu digit kelompok pertama TRPM menunjukkan unit kerja di level eselon I (AKN), tiga digit kelompok kedua menunjukkan satuan kerja pada level eselon II sedangkan tiga kelompok digit selanjutnya menunjukkan urutan TRPM. Contoh penomoran TRPM adalah sebagai berikut:

Kode 5193015. Kode 5 menunjukkan unit kerja AKN 5. Angka 193 menunjukkan Kantor Perwakilan NAD, sedangkan 015 menunjukkan urutan TRPM. Kode unit kerja secara lebih rinci dapat dilihat pada Lampiran III.4.

Penomoran T RPM

B. Pelaksanaan KKP

24. Langkah-langkah yang dilakukan pada tahap pelaksanaan KKP meliputi: 1. Penyusunan KKP;

2. Pemberian referensi silang (cross reference); 3. Pereviuan KKP;

4. Penyerahan KKP; dan 5. Penyimpanan KKP.

Pelaksanaan KKP

25. Penyusunan KKP dilakukan oleh anggota tim pemeriksa. KKP yang disusun setidaknya memuat informasi mengenai:

1. Identitas BPK (simbol dan nama); 2. Pernyataan “Kertas Kerja Pemeriksaan”; 3. Objek, entitas, dan tahun yang diperiksa; 4. Nomor atau kode indeks KKP;

5. Nama dan paraf penyusun, pereviu dan pemberi persetujuan KKP, serta tanggal penyusunan, pereviuan, dan persetujuannya;

6. Kegiatan dan/atau langkah pemeriksaan yang dilakukan;

7. Hasil kegiatan dan/atau simpulan yang dihasilkan pemeriksa; dan 8. Referensi silang yang memadai.

(1) Penyusunan KKP

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 14

26. Seluruh informasi terkait akun/program/area kunci tertentu yang telah diperoleh selama pemeriksaan serta simpulan akhir pemeriksa dituangkan dalam suatu KKP lembar sampul (cover sheet).

Lembar sampul (Cover sheet)

27. Penyusunan KKP untuk tahap perencanaan dan pelaporan pemeriksaan tidak perlu menggunakan lembar sampul. Pendokumentasiannya menggunakan format yang sudah ada dalam pedoman pemeriksaan terkait. Sebagai contoh, KKP untuk mendokumentasikan kegiatan pemahaman tujuan pemeriksaan dan harapan penugasan dapat dilihat pada Lampiran III.2. dari Juklak Pemeriksaan Keuangan.

KKP Tahap Perencanaan Pemeriksaan

28. Penyusunan KKP untuk tahap pelaksanaan pemeriksaan dilakukan anggota tim pemeriksa melalui KKP lembar sampul. KKP lembar sampul ini memuat informasi mengenai:

1. Hasil pemeriksaan yang merupakan rangkuman dari KKP Hasil Pelaksanaan Prosedur Pemeriksaan (HP3). Isi hasil pemeriksaan di KKP lembar sampul ini antara lain adalah jurnal koreksi, pokok-pokok temuan pemeriksaan, dan/atau hasil pelaksanaan prosedur pemeriksaan yang telah dilakukan.

2. Simpulan yang merupakan jawaban dari tujuan pemeriksaan atas akun/program/area kunci yang diperiksa tersebut, meliputi kewajaran penyajian akun, terpenuhinya aspek ekonomis/efisiensi/efektivitas suatu area kunci, tingkat kepatuhan suatu pelaksanaan program dsb.

Lembar sampul pelaksanaan pemeriksaan

29. KKP Lembar Sampul pemeriksaan keuangan meliputi: 1. nama dan deskripsi akun atau pos;

2. saldo sebelum diperiksa (unaudited balance); 3. jurnal koreksi saldo akun, apabila ada; 4. saldo setelah diperiksa (audited balance), 5. hasil pemeriksaan; dan

6. simpulan.

Contoh lembar sampul untuk pemeriksaan keuangan dapat dilihat pada Lampiran III.5.

Lembar sampul pelaksanaan pemeriksaan keuangan

30. Simpulan dan hasil pemeriksaan dalam lembar sampul pemeriksaan keuangan didukung oleh KKP utama (lead schedule) dan KKP pendukung (supporting schedule) yang relevan. Informasi dalam KKP pendukung, didukung oleh KKP tentang HP3.

Pendukung lembar sampul pemeriksaan keuangan

31. KKP lembar sampul untuk pelaksanaan pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu merupakan dokumentasi hasil dan simpulan pelaksanaan P2 oleh anggota tim pemeriksa atas program/area kunci tertentu. Contoh lembar sampul KKP untuk pelaksanaan pemeriksaan kinerja atau pemeriksaan dengan tujuan tertentu dapat dilihat pada Lampiran III.6. Pemeriksaan Kinerja dan PDTT tidak perlu menggunakan KKP utama dan KKP pendukung.

Lembar sampul pelaksanaan pemeriksaan kinerja & PDTT

32. Objek pemeriksaan dalam KKP lembar sampul didukung oleh KKP Hasil Pelaksanaan Prosedur Pemeriksaan (HP3). HP3 merupakan dokumentasi dari setiap prosedur yang harus dilaksanakan oleh pemeriksa di lapangan sesuai dengan P2/PKP. HP3 ini antara lain memuat:

tujuan, yaitu tujuan pelaksanaan suatu prosedur pemeriksaan, sesuai dengan yang telah ditentukan dalam P2;

langkah/prosedur yang dilakukan;

Hasil Pelaksanaan Prosedur Pemeriksaan (HP3)

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 15

hasil pemeriksaan, dapat berupa jurnal koreksi, kondisi yang ditemukan berdasarkan prosedur yang telah dilakukan, baik kondisi yang positif (sesuai dengan kriteria) ataupun negatif (tidak sesuai dengan kriteria); simpulan pemeriksaan, yang merupakan jawaban atas tujuan dari

prosedur pemeriksaan yang telah dilakukan.

Contoh formulir Hasil Pelaksanaan Prosedur Pemeriksaan dapat dilihat pada Lampiran III.7.

33. Pada setiap pelaksanaan pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama dalam menerapkan standar pemeriksaan. Akan tetapi, dapat terjadi bahwa pemeriksa tidak dapat mematuhi standar pemeriksaan dan juga tidak dapat mengundurkan diri dari penugasan pemeriksaan ataupun tidak dapat menindaklanjuti suatu prosedur pemeriksaan sesuai dengan Program Pemeriksaan. Dalam keadaan demikian, pemeriksa harus mendokumentasikan permasalahan tersebut dalam KKP disertai dengan alasan dan dampak dari permasalahan yang dihadapi. Kondisi ini akan menjadi dasar bagi pemeriksa dalam mengambil opini/simpulan pemeriksaan. Apabila dipandang perlu, seorang pemeriksa juga dapat memperluas pengujian pemeriksaan, maka akan dibuat prosedur tambahan atau dapat merubah prosedur dalam P2. Prosedur perubahan atas P2 mengacu pada Panduan Manajemen Pemeriksaan BPK.

KKP untuk penambahan prosedur atau standar pemeriksaan yang tidak dapat dipenuhi

34. Penyusunan untuk tahap pelaporan tidak perlu menggunakan KKP lembar sampul, namun informasi mengenai objek pemeriksaan dan hasil kegiatan harus tetap dipenuhi dalam setiap KKP untuk tahap pelaporan. Perubahan terkait substansi maupun susunan KHP sejak dari konsep awalnya, didokumentasikan dalam KKP tersendiri. KKP untuk tahap pelaporan hasil pemeriksaan meliputi LHP, konsep LHP, risalah pembahasan dalam rangka penyusunan konsep LHP, dokumen dan/atau laporan dari yang diperiksa seperti tanggapan atas konsep LHP, representasi dari pihak yang diperiksa, lembar reviu, dan dokumen pendukung lain yang relevan.

Penyusunan KKP tahap pelaporan

35. Anggota tim pemeriksa memberikan referensi silang (cross reference) pada KKP yang disusunnya. Referensi silang tersebut menghubungkan KKP dalam satu indeks dengan KKP indeks lain yang relevan.

(2) Pemberian referensi silang

36. Pereviu KKP menggunakan referensi silang untuk melihat hubungan antar KKP tersebut sekaligus memperoleh keyakinan yang memadai atas hasil pekerjaan pemeriksa dalam mendukung suatu simpulan dan melaksanakan program pemeriksaan.

Referensi silang & reviu KKP

37. Penggunaan referensi silang dapat dilihat antara lain sebagai berikut:

1. Langkah-langkah yang dimuat dalam P2 dihubungkan dengan PKP masing-masing anggota tim yang ada di indeks A. Prosedur pemeriksaan yang dituangkan dalam PKP dihubungkan dengan KKP lembar sampul atau HP3 yang ada di indeks B. Referensi silang ini untuk mempermudah kontrol atas pelaksanaan P2/PKP.

2. KKP lembar sampul untuk pemeriksaan keuangan dihubungkan dengan KKP Utama. KKP utama dihubungkan dengan KKP Pendukung, KKP Pendukung dihubungkan dengan HP3, dan HP3 dihubungkan dengan bukti-bukti pendukungnya. Untuk pemeriksaan kinerja dan PDTT, tidak perlu dibuat KKP utama dan KKP pendukung.

3. Konsep final Temuan Pemeriksaan (TP) dihubungkan dengan

masing-Contoh pemberian referensi silang

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 16

masing lembar sampul yang relevan. Kriteria dalam TP pun dapat dihubungkan dengan permanent file atau KKP tentang kriteria yang digunakan dalam pemeriksaan.

4. KKP Indeks B yang memuat temuan pemeriksaan diberikan referensi silang dengan KKP Indeks C tentang konsep final LHP yang memuat temuan pemeriksaan tersebut. Demikian pula, pada KKP Indeks C diberikan referensi silang KKP Indeks B tersebut.

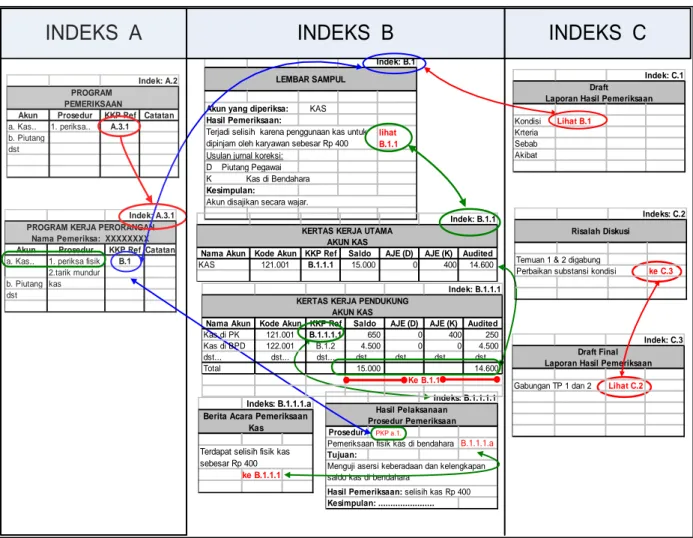

38. Gambar 3.3 berikut menunjukkan penggunaan referensi silang yang menghubungkan KKP dalam indeks A, B, dan C.

Gambar hubungan KKP

Gambar 3.3

Contoh Hubungan antar KKP & Referensi Silang

Indek: A.3.1

Akun Prosedur KKP Ref Catatan a. Kas.. 1. periksa fisik B.1

2.tarik mundur b. Piutang kas dst

PROGRAM KERJA PERORANGAN Nama Pemeriksa: XXXXXXXX

Indek: B.1

Akun yang diperiksa: KAS Hasil Pemeriksaan:

lihat B.1.1

Usulan jurnal koreksi: D Piutang Pegawai K Kas di Bendahara Kesimpulan:

LEMBAR SAMPUL

Akun disajikan secara wajar.

Terjadi selisih karena penggunaan kas untuk dipinjam oleh karyawan sebesar Rp 400

INDEKS A

INDEKS B

INDEKS C

Indek: A.2

Akun Prosedur KKP Ref Catatan a. Kas.. 1. periksa.. A.3.1 b. Piutang

dst

PROGRAM PEMERIKSAAN

Indek: B.1.1

Nama Akun Kode Akun KKP Ref Saldo AJE (D) AJE (K) Audited KAS 121.001 B.1.1.1 15.000 0 400 14.600

KERTAS KERJA UTAMA AKUN KAS

Indeks: B.1.1.1.a

ke B.1.1.1

Berita Acara Pemeriksaan Kas

Terdapat selisih fisik kas sebesar Rp 400

Indeks: B.1.1.1.1

Prosedur:

Pemeriksaan fisik kas di bendahara Tujuan:

Hasil Pemeriksaan: selisih kas Rp 400 Kesimpulan: ...

Hasil Pelaksanaan Prosedur Pemeriksaan

Menguji asersi keberadaan dan kelengkapan saldo kas di bendahara

Indek: C.1 Kondisi Lihat B.1 Krteria Sebab Akibat Draft Laporan Hasil Pemeriksaan

PKP a.1.

B.1.1.1.a

Indeks: C.2

Temuan 1 & 2 digabung

Perbaikan substansi kondisi ke C.3

Risalah Diskusi

Indek: B.1.1.1

Nama Akun Kode Akun KKP Ref Saldo AJE (D) AJE (K) Audited Kas di PK 121.001 B.1.1.1.1 650 0 400 250 Kas di BPD 122.001 B.1.2 4.500 0 0 4.500 dst... dst... dst... dst... dst... dst... dst..

Total 15.000 14.600

KERTAS KERJA PENDUKUNG AKUN KAS

Ke B.1.1

Indek: C.3

Gabungan TP 1 dan 2 Lihat C.2

Draft Final Laporan Hasil Pemeriksaan

39. KKP yang telah disusun oleh anggota tim dan telah dilengkapi dengan identitas nama/inisial, paraf penyusun, tanggal, hasil analisis dan referensi silang diserahkan kepada ketua tim untuk direviu dan disetujui oleh pengendali teknis. Pereviuan KKP dilakukan oleh ketua tim, pengendali teknis, dan penanggung jawab pemeriksaan sesuai dengan kewenangannya, sebagaimana telah diatur dalam Panduan Manajemen Pemeriksaan BPK.Apabila dalam susunan tim terdapat jabatan ketua sub tim, maka anggota tim menyerahkan KKP-nya kepada ketua sub tim terlebih dahulu. Selanjutnya ketua sub tim akan menyerahkan hasil reviunya kepada ketua tim untuk direviu lebih lanjut. Hasil reviu dituangkan dalam lembar reviu (review sheet) dan/atau lembar sampul

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 17

KKP dengan membuat catatan dan simpulan reviu. Apabila digunakan lembar reviu tersendiri, maka lembar reviu tersebut digabungkan dalam lembar KKP yang direviu. Contoh lembar reviu dapat dilihat pada Lampiran III.8.

40. Bila reviu dilakukan langsung pada KKP secara tertulis, maka pemeriksa yang direviu wajib mendokumentasikan hasil reviu tersebut dalam lembar reviu. Lembar reviu tersebut harus ditandatangani oleh pereviu yang bersangkutan, sebagai pendokumentasian proses reviu.

Reviu langsung pada KKP

41. Batasan reviu internal tim berbeda-beda tergantung dari peran/jabatan dalam tim tersebut. Pengaturan tentang batasan reviu internal tim tersebut mengacu pada Panduan Manajeman Pemeriksaan BPK.

Peran pereviu

42. Pereviuan KKP untuk tahap pelaporan dapat menggunakan lembar reviu seperti dimuat pada Lampiran III.8 atau langsung pada konsep laporan atau hasil kegiatan pelaporan hasil pemeriksaan dengan kejelasan identitas pereviu (nama/inisial dan paraf) dan tanggal hasil reviu disampaikan serta catatan dan/atau simpulan.

Reviu KKP tahap pelaporan

43. Pereviu KKP memberikan identitas nama/inisial, paraf, dan tanggal penyampaian hasil reviunya untuk ditindaklanjuti oleh anggota tim apabila diperlukan atau tanggal penyampaian ke jenjang lebih tinggi untuk pereviuan dan/atau persetujuan.

Nama, paraf, tanggal reviu

44. Setelah proses penyusunan dan reviu KKP selesai dilakukan, Tim Pemeriksa diwajibkan untuk mengisi daftar uji (checklist) kuesioner kinerja pemeriksaan yang ada pada Juklak SPKM. Adapun tatacara reviu ini dapat dilihat pada tahap pengendalian KKP yang diatur dalam paragraf 59 hingga paragraf 64 Bab III Juklak ini.

Checklist kuesioner

kinerja pemeriksaan

45. Setelah direviu, Konsep LHP yang dimuat dalam KKP Indeks C (pelaporan) adalah Konsep LHP akhir dan yang memuat perubahan substansi yang material. Konsep LHP yang memuat perubahan terkait dengan koreksi tidak material dan kesalahan ketik tidak perlu dimuat.

Konsep LHP yang dimuat

46. Penanggung jawab pemeriksaan menyerahkan seluruh KKP dari tahap perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan kepada pemberi tugas atau pejabat yang diberikan kewenangan oleh pemberi tugas untuk mengelola KKP, paling lama 10 hari kerja setelah tanggal surat keluar LHP. Penyerahan KKP disertai dengan Berita Acara Serah Terima KKP. Contoh berita acara dapat dilihat pada Lampiran III.9.

(4) Penyerahan KKP

47. Pengelolaan KKP menjadi tanggung jawab pejabat yang diberikan kewenangan oleh pemberi tugas untuk mengelola KKP (paling rendah setingkat eselon III) setelah KKP tersebut diserahkan oleh Penanggung Jawab melalui berita acara. Pejabat yang diberikan kewenangan oleh pemberi tugas untuk mengelola KKP selanjutnya disebut Pejabat Pengelola KKP.

Pejabat pengelola KKP

48. Dalam praktik, penyerahan KKP dari Penanggung Jawab Pemeriksaan kepada Pejabat Pengelola KKP tersebut dilakukan melalui nota pemberitahuan penyerahan KKP secara tertulis, dengan tembusan kepada

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 18

pemberi tugas. Contoh nota pemberitahuan penyerahan KKP dapat dilihat pada Lampiran III.10 disertai dengan berita acara penyerahan.

49. KKP yang telah direviu dan dikemas ke dalam media penyimpanan serta diberi stiker Tanda Reviu Pengendalian Mutu (TRPM) oleh pejabat tersebut disimpan dalam tempat penyimpanan satuan kerja pelaksana BPK di bidang pemeriksaan yang bersangkutan (sub auditorat) secara rapi, sistematis, dan aman selama dua tahun dari tahun pemeriksaan dilakukan. Lamanya penyimpanan di sub auditorat juga berdasarkan pertimbangan dari kasubaud mengenai nilai guna dari KKP terkait.

(5) Penyimpanan

50. Untuk penyimpanan KKP yang sistematis dan jelas serta memudahkan dalam pencariannya, maka tiap-tiap media penyimpanan KKP (kardus/ordner/map) diberi label identitas yang jelas, meliputi:

1. Nama objek, entitas, tahun yang diperiksa, dan tahun pemeriksaan; 2. Daftar Isi KKP;

3. Nomor dan jumlah kardus KKP; dan

4. Satuan kerja BPK bidang pemeriksaan (sampai tingkat eselon III). Map/ordner KKP dalam kardus disimpan sesuai indeksnya secara berurutan. Masing-masing map/ordner diberi label identitas KKP dan daftar isi KKP yang disimpan dalam map/odner tersebut.

Label KKP

51. Setiap media penyimpanan KKP dilengkapi dengan daftar isi untuk memudahkan pencarian atas isi dari media penyimpanan tersebut. Pada kardus KKP, daftar isi tersebut ditempelkan pada bagian samping luar kardus KKP dimaksud, sehingga akan mudah terbaca saat kardus disimpan dalam lemari/rak. Sedangkan untuk map/ordner KKP, daftar isi dapat ditempelkan pada sisi bagian dalam sampul depan map/ordner. Contoh daftar isi dapat dilihat pada Lampiran III.11.

Daftar isi

C. Pengendalian KKP

52. Pengendalian KKP meliputi kegiatan sebagai berikut: 1. Pemberian TRPM;

2. Pereviuan KKP untuk pemerolehan keyakinan mutu; 3. Peminjaman KKP;

4. Pemindahan KKP ke arsip; 5. Pemindaian (scanning) KKP; dan 6. Pemusnahan KKP.

53. Penanggung jawab dan pejabat terkait dengan penyerahan KKP (paling rendah pejabat eselon III) menempelkan TRPM pada setiap kardus KKP setelah mengecek kelengkapan KKP sesuai dengan daftar isi dan indeks KKP.

(1) Pemberian T RPM

54. TRPM diperoleh penanggung jawab pemeriksaan dan pejabat terkait dari Kasubaud MIA/Kasubagset Kalan melalui permintaan tertulis sesuai dengan kebutuhan berdasarkan pertimbangan penanggung jawab.

Permintaan T RPM

55. Kasubaud MIA/Kasubagset Kalan memberikan TRPM kepada penanggung jawab dan pejabat terkait serta mengendalikan pendistribusian dan penomoran TRPM dalam daftar monitoring (buku maupun fail komputer) sesuai lembar kendali yang disimpan dengan ketentuan berikut.

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 19

1. Kasubaud MIA/Kasubagset Kalan mengambil lembar kontrol dari TRPM dan mencatat dalam daftar monitoring dan menyimpan lembar kontrol tersebut sesuai urutan nomor seri. Contoh daftar monitoring dapat dilihat pada Lampiran III.12; dan

2. Kasubaud MIA/Kasubagset Kalan mengiventarisasi secara fisik TRPM yang dikelolanya secara periodik (triwulanan) dengan membandingkan pada daftar monitoring dan lembar kontrol yang disimpannya.

56. Penanggung jawab dan pejabat terkait menempelkan TRPM pada kardus KKP yang telah lengkap dan telah direviu. Penempelan TRPM dilakukan secara melintang pada kardus KKP seperti pada gambar berikut.

Penempelan TRPM

Gambar 3.4 Contoh Penempelan TRPM

57. Penanggung jawab dan Pejabat Pengelola KKP memberikan tanda centang (√) dan paraf serta tanggal penempelan TRPM pada kolom yang tersedia pada TRPM tersebut.

Pemberian tanda centang, paraf & tanggal

58. Pemberi tugas atau pejabat yang diberikan kewenangan oleh pemberi tugas dan penanggung jawab, pengendali teknis, dan ketua tim, mereviu KKP baik kelengkapan KKP sesuai dengan indeks dan daftar isi maupun kesesuaiannya dengan P2 dan juklak serta juknis yang relevan.

(2) Reviu KKP untuk pemerolehan keyakinan mutu

59. Reviu KKP untuk memperoleh keyakinan mutu dilakukan dengan menilai Sistem Pengendalian Mutu (SPM) kinerja pemeriksaan. Penilaian SPM oleh satker atau tim pemeriksa ini dilaksanakan berdasarkan petunjuk yang ada pada Lampiran 12.3 Keputusan Badan Pemeriksa Keuangan nomor 3/K/I-XIII.2/3/2009 tentang Petunjuk Pelaksanaan Sistem Pemerolehan Keyakinan Mutu (SPKM) beserta petunjuk-petunjuk teknis yang relevan dengan SPKM BPK RI. Penilaian SPM kinerja pemeriksaan ini dilakukan dengan cara mengisi daftar uji (checklist) penilaian SPM.

Penilaian SPM kinerja pemeriksaan

60. Pereviu pada tingkatan ini diminta untuk membuat kesimpulan reviunya pada lembar daftar uji penilaian SPM tersebut.

Pereviu membuat kesimpulan

61. Aturan dan tata cara pemberian kesimpulan hasil reviu terhadap hasil pemeriksaan tersebut akan mengacu kepada petunjuk relevan yang diterbitkan oleh Inspektorat Utama (Itama).

62. Hasil dari reviu ini dibuat rangkap tiga dengan distribusi penyimpanan atau penyampaiannya sebagai berikut:

Disimpan melekat sebagai bagian dari KKP indeks C dari masing-masing hasil pelaksanaan pemeriksaan;

Disimpan di Kepala Sub Auditorat sebagai laporan pelaksanaan reviu di tingkat satuan kerja pemeriksa; dan

Disampaikan kepada Itama sebagai bahan pelaksanaan reviu tingkat selanjutnya.

Distribusi hasil penilaian SPM kinerja pemeriksaan

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 20

63. Selain itu, KKP juga direviu oleh Itama BPK sebagai bagian dari sistem pemerolehan keyakinan mutu (SPKM) yang diatur dalam Juklak SPKM dan berdasarkan perencanaan Itama.

Reviu Itama

64. KKP dapat juga direviu oleh intitusi pemeriksa keuangan (supreme audit

intitution /SAI) negara lain sebagai peer reviewer, sesuai dengan

ketentuan perundang-undangan dan SPKM.

Peer review

65. Apabila reviu terhadap KKP tersebut dilakukan dengan membuka kardus KKP, maka TRPM digunting tanpa melepas TRPM dari kardus KKP. Apabila reviu telah selesai, maka tim reviu dan Kasubaud menempelkan TRPM baru pada kardus KKP yang dibuka setelah mengecek kelengkapan KKP dalam kardus yang bersangkutan. Tim reviu dan pejabat terkait memberikan tanda centang (), paraf, dan tanggal reviu pada TRPM yang baru ditempel tersebut.

Pembukaan kardus KKP

66. KKP yang dikelola oleh pejabat pengelola KKP dapat dipinjamkan dengan persetujuan pemberi tugas atau pejabat pengelola KKP tersebut.

(3) Peminjaman KKP

67. Peminjaman KKP dilakukan secara tertulis melalui nota peminjaman KKP dari pihak peminjam kepada pejabat pengelola KKP. Peminjaman ini didokumentasikan dalam suatu Berita Acara Peminjaman KKP, oleh pejabat pengelola KKP, yang didalamnya menyebutkan identitas peminjam, tujuan atau keperluan peminjaman, batas waktu peminjaman, dan pernyataan tanggung jawab atas kelengkapan dan keutuhan KKP yang dipinjam serta memenuhi persyaratan peminjaman KKP. Contoh Berita Acara Peminjaman KKP dapat dilihat pada Lampiran III.13.

Berita Acara Peminjaman KKP

68. Pejabat yang mengelola KKP dapat memberikan persetujuan peminjaman KKP tersebut setelah meneliti identitas peminjam, tujuan atau keperluan peminjaman dan persyaratan lain yang diatur dalam peraturan perundang-undangan, termasuk SPKN, PMP, Kode Etik, dan juklak serta juknis yang relevan.

Persetujuan peminjaman KKP

69. KKP dapat dipinjamkan untuk kepentingan: 1. perencanaan pemeriksaan;

2. reviu pengendalian mutu; 3. kegiatan penyidikan;

4. alat bukti di pengadilan; dan/atau

5. keperluan kedinasan lainnya sesuai dengan ketentuan perundang-undangan yang berlaku.

T ujuan peminjaman KKP

70. Persyaratan peminjaman KKP adalah sebagai berikut:

1. Peminjam hanya dapat menggunakan KKP tersebut di kantor BPK. Penggunaan KKP di luar kantor BPK harus mendapatkan persetujuan tertulis dari pemberi tugas sesuai ketentuan perundang-undangan; 2. Peminjam menjaga kebersihan, kelengkapan, keutuhan, dan

keamanan KKP yang dipinjam;

3. Peminjam dilarang mengubah KKP, memindahkan KKP ke tempat lain yang tidak sesuai, dan menghilangkan KKP;

4. Peminjam dapat menggandakan KKP dengan persetujuan pejabat pengelola KKP dan/atau pemberi tugas;

5. Peminjam dilarang meminjamkan KKP kepada pihak lain tanpa

KKP dipinjam untuk di kantor BPK

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 21

persetujuan tertulis pejabat pengelola KKP dan/atau pemberi tugas; dan

6. Peminjam mengembalikan KKP dalam keadaan lengkap dan utuh seperti ketika KKP dipinjam dan sesuai dengan waktu peminjaman. Penggunaan lain atas KKP, seperti peminjaman untuk proses penyelidikan dan/atau penyidikan aparat penegak hukum dilakukan sesuai dengan ketentuan perundang-undangan yang berlaku.

71. Apabila terdapat pelanggaran peminjaman KKP, pejabat yang mengelola KKP atau penanggung jawab memberitahukan secara tertulis kepada pemberi tugas dengan tembusan kepada Itama yang akan melakukan pengecekan dan memproses pelanggaran tersebut.

Pelanggaran peminjaman KKP

72. KKP yang telah melewati waktu dua tahun di satuan kerja pelaksana BPK di bidang pemeriksaan (paling rendah setingkat unit eselon III) dipindahkan oleh pejabat terkait kepada bagian arsip pada Biro Umum/subbag terkait dengan suatu berita acara yang dilengkapi daftar KKP yang diserahkan.

(4) Penyerahan ke arsip

73. Bagian arsip pada Biro Umum atau subbag terkait mengecek kelengkapan KKP sesuai dengan daftar, indeks KKP, dan daftar isi bersama dengan pejabat pengelola KKP sebelum menandatangani berita acara. Setelah pengecekan, kardus KKP diberikan TRPM baru yang diparaf oleh pejabat pengelola KKP.

Pengecekan KKP oleh bagian arsip

74. Bagian arsip pada Biro Umum atau subbag terkait menyimpan KKP yang diserahkan pejabat pengelola KKP pada tempat yang memenuhi persyaratan arsip dan penyimpanan KKP.

Tempat arsip KKP

75. Ijin peminjaman KKP yang telah diarsipkan hanya dapat diberikan oleh pejabat pengelola KKP sesuai ketentuan peminjaman KKP pada paragraf 66 sampai dengan 71. Bagian arsip pada Biro Umum atau subbag terkait dilarang meminjamkan KKP yang disimpan tanpa persetujuan tertulis dari pejabat pengelola KKP.

Peminjaman KKP yang telah diarsipkan

76. Penanggung jawab dan/atau pejabat pengelola KKP melakukan pemindaian (scanning) KKP, sebelum KKP tersebut dipindahkan ke arsip. Pemindaian ini bertujuan sebagai dokumen cadangan (back up file) atas pemeriksaan. Hasil pemindaian KKP dibuat rangkap dua. Rangkap pertama disimpan oleh penanggung jawab dan/atau pejabat pengelola KKP. Rangkap kedua disampaikan kepada bagian arsip atau subbag terkait bersama KKP yang diserahkan.

(5) Pemindaian

(scanning)

77. Penanggung jawab dan/atau pejabat pengelola KKP serta bagian arsip atau subbag terkait menyimpan hasil pemindaian KKP dalam suatu media penyimpanan baik berupa disk atau dalam fail komputer dengan memerhatikan keamanan hasil pemindaian KKP tersebut.

Penyimpanan hasil pemindaian KKP

78. Pemusnahan KKP dilakukan oleh bagian arsip atau subbag terkait sesuai dengan ketentuan pengelolaan arsip dalam peraturan perundang-undangan dan memperoleh persetujuan tertulis dari Pejabat Pengelola KKP dan/atau pemberi tugas yang relevan dengan KKP yang dimusnahkan tersebut.

Juklak Pengelolaan KKP Bab III Pengelolaan KKP

Direktorat Litbang-Ditama Revbang BPK 22

79. Pemusnahan KKP dilakukan oleh bagian arsip atau subbag terkait dengan membuat berita acara pemusnahan sesuai dengan ketentuan pengelolaan arsip dalam peraturan perundang-undangan.

Berita acara

80. Berita acara pemusnahan KKP atau arsip tersebut disampaikan pula kepada pejabat pengelola KKP dan/atau pemberi tugas untuk keperluan pengendalian dan bukti pemusnahan KKP.

Juklak Pengelolaan KKP Bab IV Penutup

23

BAB IV

PENUTUP

A.

Pemberlakuan Juklak

01 Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan (KKP) berlaku pada saat ditetapkannya Keputusan Badan Pemeriksa Keuangan tentang Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan.

Pemberlakuan Juklak

B.

Perubahan Juklak

02 Perubahan Petunjuk Pelaksanaan Pengelolaan Kertas Kerja Pemeriksaan akan dilakukan melalui Keputusan Badan Pemeriksa Keuangan atas perubahan Juklak dimaksud.

Perubahan Juklak

C. Pemantauan Juklak

03 Juklak ini merupakan dokumen yang dapat berubah dan disempurnakan sesuai dengan perkembangan organisasi, teknologi, situasi dan kondisi ataupun peraturan perundang-undangan yang berlaku. Oleh karena itu, pemantauan atas Juklak ini akan dilakukan oleh Ditama Revbang. Selain itu, masukan atau pertanyaan terkait dengan Juklak ini dapat disampaikan kepada:

Pemantauan & masukan

Sub Direktorat Litbang Pemeriksaan Keuangan dan Kinerja Direktorat Penelitian dan Pengembangan

Direktorat Utama Perencanaan, Evaluasi, Penelitian dan Pengembangan, Pendidikan dan Pelatihan Pemeriksaan Keuangan Negara

Lantai II Gedung Arsip, Ruang 213/214, BPK-RI Jl. Gatot Subroto 31 Jakarta 10210 Telp. (021) 25549000 Ekst 3306/ 3307 Email: litbang-pemeriksaan@bpk.go.

id

WAKIL KETUA

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA,

HERMAN WIDYANANDA

KETUA

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA,

Juklak Pengelolaan KKP Referensi

Direktorat Litbang-Ditama Revbang BPK