ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS DAN RASIO PROFITABILITAS DALAM MENILAI KINERJA KEUANGAN

PADA PT PERKEBUNAN NUSANTARA X Ery Niswan1, Sumitro2

12Fakultas Ekonomi, Universitas Panca Bhakti, Pontianak, Indonesia.

Abstrak

Judul Penelitian “Analisis Rasio Likuiditas, Rasio Solvabilitas dan Rasio Profitabilitas Dalam Menilai Kinerja Keuangan Pada PT Perkebunan Nusantara X”. Tujuan dari penelitian ini untuk mengetahui tingkat likuiditas, solvabilitas, profitabilitas dan untuk mengetahui kinerja keuangan pada PT Perkebunan Nusantara X periode 2013-2015. Alat yang biasa digunakan adalah rasio keuangan. Rasio keuangan yang penulis gunakan adalah rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Dalam penelitian ini penulis menggunakan data kuantitatif, data berupa laporan keuangan pada PT Perkebunan Nusantara X. Sumber data dalam penelitian ini diperoleh dari internet dengan alamat website http://www.ptpn10.com.

Metode penelitian yang penulis gunakan dalam penelitian ini yaitu metode penelitian deskriptif. Metode deskriptif adalah teknik atau cara yang digunakan oleh peneliti dengan menggambarkan subjek atau objek yang sebenarnya.

Dalam penelitian ini penulis menggunakan dua variabel, yang menjadi variabel penelitian disini adalah rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Jenis-jenis rasio likuiditas yang digunakan adalah current ratio, quick ratio dan cash ratio. Sedangkan jenis-jenis rasio profitabilitas yang digunakan adalah Gross Profit Margin, Net Profit Margin, Return on Investment dan Return on Equity. Untuk mengetahui hasil analisis rasio likuiditas, rasio solvabititas dan rasio profitabilitas pada PT Perkebunan Nusantara X penulis menggunakan rasio perbandingan pada perusahaan sejenis yaitu PT Perkebunan Nusantara VII.

Hasil dari penelitian ini menunjukan bahwa terjadi peningkatan dan penurunan rasio likuiditas, rasio solvabilitas dan rasio profitabilitas setiap tahunnya. Hal ini ditunjukan dengan tingginya rasio likuiditas dan rasio profitabilitas dibandingkan rasio pembanding pada perusahaan sejenis. Walaupun pada tahun 2014 terjadi penurunan namun pada tahun 2015 perusahaan dapat meningkatkatkan kembali. Hal ini baik bagi perusahaan karena perusahaan mempunyai tingkat likuiditas dan tingkat profitabiltas yang tinggi dan berarti bahwa tinggkat kinerja keuangan PT Perkebunan Nusantara X juga dinilai baik. Sebaiknya perusahaan selalu memperhatikan tingkat likuiditas, tingkat solvabilitas dan tingkat profitabilitas yang ada dengan rasio perbandingan pada perusahaan yang sejenisnya.

PENDAHULUAN

Latar Belakang Penelitian

Laporan keuangan

merupakan media informasi yang digunakan oleh perusahaan yang bersangkutan untuk melaporkan keadaan dan posisi keuangannya kepada pihak-pihak yang berkepentingan, terutama bagi pihak kreditor, investor, dan pihak manajemen dari perusahaan itu sendiri.

Dalam suatu badan usaha atau perusahaan mempunyai suatu keputusan dengan memiliki penilaian kualitas yang baik. Penilaian yang paling dominan yang dapat dijadikan acuan untuk melihat badan usaha atau perusahaan untuk menjalankan suatu kaidah-kaidah manjemen yang baik. Salah satu cara untuk dapat melihat kinerja perusahaan adalah melalui analisis laporan keuangan yang terdiri dari laporan neraca dan laporan laba rugi karena dengan melakukan analisis laporan

keuangan pihak yang

berkepentingan dapat mengetahui performa keuangan yang telah tercapai serta dapat memperoleh gambaran mengenai kinerja perusahaan.

Penilaian ini dapat dilakukan dengan melihat sisi kinerja laporan keuangan. Kinerja keuangan melihat pada neraca, laporan laba rugi dan laporan arus kas serta hal-hal lain yang turut mendukung sebagai penguat penilaian kinerja keuangan tersebut. Ukuran yang dipakai dalam menilai kinerja suatu perusahaan selama ini sangat beragam. Ukuran yang biasa dipakai dalam penelitian kinerja

perusahaan dinyatakan dalam rasio keuangan (financial ratio).

Rasio keuangan (financial ratio) merupakan alat bantu yang dapat digunakan untuk menilai kondisi dan kinerja keuangan perusahaan. Melalui analisis rasio keuangan, perusahaan dapat lebih mudah mengetahui tingkat kesehatan keuangan perusahaan, masalah yang sedang dihadapi, dan penyebabnya. Beberapa analisis rasio keuangan yang dapat digunakan perusahaan dalam menilai kinerja keuangan adalah analisis rasio likuiditas dan profitabilitas. Analisis rasio likuiditas dapat digunakan untuk

mengetahui kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo dan analisis rasio profitabilitas dapat digunakan untuk

mengetahui kemampuan

perusahaan dalam menjalankan efektivitas manajemennya, yang ditunjukkan oleh laba yang dihasilkan dari penjualan.

PT Perkebunan Nusantara X atau PTPN 10 merupakan Perusahaan Agribisnis berbasis perkebunan di Indonesia. Unit usaha dari PT Perkebunan Nusantara X yaitu Tebu dan Tembakau serta Jasa Cutting Bobbin dan Rumah Sakit.

Permasalahan

Berdasarkan latar belakang diatas, maka penulis akan membahas permasalahan yaitu “ Bagaimanakah Tingkat Rasio Likuiditas, Rasio Solvabilitas dan Rasio Profitabilitas Dalam Menilai Kinerja Keuangan Pada PT Perkebunan Nusantara X ?”.

Pembatasan Masalah

Dalam penelitian ini agar lebih terarah dan tidak menyimpang dari permasalahan maka dilakukan suatu pembatasan masalah. Sebagai pembatasan agar masalah tidak diperluas, maka penulis membatasi kedalam beberapa sub masalah yaitu : 1. Tingkat likuiditas pada PT Perkebunan Nusantara X

2. Tingkat solvabilitas dan profitabilitas pada PT Perkebunan Nusantara X

3. Kinerja keuangan pada PT Perkebunan Nusantara X dilihat dari tingkat likuiditas, solvabilitas dan profitabilitas

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk Mengetahui tingkat likuiditas pada PT Perkebunan Nusantara X. 2. Untuk mengetahui tingkat tingkat solvabilitas dan profitabilitas pada PT Perkebunan Nusantara X.

3. Untuk mengetahui kinerja keuangan pada PT Perkebunan Nusantara X dilihat dari tingkat likuiditas, solvabilitas dan profitabilitas.

KAJIAN PUSTAKA

Menurut Irham Fahmi (2011:239), “kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”.

Menurut G. Sugiarso dan F. Winarni (2005:111), “kinerja adalah tingkat pencapaian dan tujuan perusahaan, tinggkat pencapaian misi perusahaan, tingkat pelaksanaan tugas secara aktual”. Kinerja juga dapat

diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan.

Menurut Agnes Sawir (2005:6), “kinerja keuangan adalah untuk menilai kondisi keuangan dan prestasi perusahaan, analisis memerlukan beberapa tolak ukur yang digunakan adalah ratio dan indeks, yang menghubungkan dua data keuangan antara satu dengan yang lainnya”.

Menurut Syafri (2007:297), “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Misalnya antara hutang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan dan sebagainya”.

Menurut Agnes Sawir (2005:6), “Rasio keuangan merupakan salah satu alat untuk menilai kinerja dan kondisi keuangan perusahaan”. Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut.

METODELOGI PENELITIAN 1.1.1. Bentuk Penelitian

Untuk memecahkan masalah yang telah dikemukakan dalam penulisan ini, penulis menggunakan bentuk penelitian studi kasus dengan objek penelitian PT

Perkebunan Nusantara X dengan meggunakan laporan keuangan.

1.1.2. Data dan Sumber Data Data adalah bahan mentah yang perlu diolah sehingga menghasilkan informasi atau keterangan, baik kualitatif maupun kuantitatif yang menunjukan fakta. Dalam penelitian ini penulis menggunakan data kuantitatif. Data kuantitatif adalah data-data yang berwujud angka-angka karena dalam penelitian ini penulis menggunakan data berupa laporan keuangan pada PT Perkebunan Nusantara X. Sumber data dalam penelitian ini diperoleh dari internet dengan alamat website http://www.ptpn10.com. 1.1.3. Teknik dan Alat

Pengumpulan Data a. Teknik Pengumpulan Data

Teknik-teknik yang digunakan penulis untuk mengumpulkan data adalah sebagai berikut : 1) Teknik Kepustakaan

Penulis

mempelajari literature-literatur untuk mendapatkan dasar-dasar teori yang sesuai dengan permasalahan yang diteliti.

2) Teknik Dokumenter Teknik dokumenter

merupakan suatu cara mempelajari data baik berupa catatan maupun laporan keuangan dari PT Perkebunan Nusantara X.

b. Alat Pegumpulan Data 1) Buku Catatan

Yakni alat yang digunakan berupa catatan-catatan atau dokumen lainnya dan laporan keuangan pada PT Perkebunan Nusantara X.

1.1.4. Variabel Penelitian

Dalam setiap

penelitian diperlukan objek, dengan objek tersebut kita dapat menjadikan objek sebagai sasaran dalam kegiatan penelitian. Untuk mengukur permasalahan diatas, diperlukan adannya variabel. Menurut Sugiyono (2005:32) dalam bukunya Metode Penelitian Bisnis mengatakan bahwa “variabel adalah suatu kualitas dimana peneliti mempelajari dan menarik kesimpulan darinya. Sedangkan variabel penelitian menurut Sugiyono (2005:32), “variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Dalam penelitian ini penulis menggunakan dua variabel.

Adapun yang menjadi variabel penelitian disini adalah rasio likuiditas, solvabilitas dan profitabilitas. a. Rasio Likuiditas

b. Rasio Solvabilitas (Leverage)

c. Rasio Profitabilitas 1.1.5. Teknik Analisis Data

Data yang akan diteliti adalah laporan keuangan pada PT Perkebunan Nusantara X. Data-data tersebut akan dianalisa dan akan dijadikan tolak ukur dalam menentukan tingkat kesehatan perusahaan. Perusahaan harus mempunyai kinerja keuangan yang baik, karena tingkat kesehatan perusahaan terdapat pada kinerja keuangannya, dengan perbandingan angka-angka yang terdapat pada pos-pos laporan keuangan.

Alat analisis yang digunakan penulis untuk menganalisis data-data penelitian ini berupa laporan keuangan yang digunakan untuk menganalisis rasio likuiditas, rasio solvabilitas dan rasio profitabilitas pada PT Perkebunan Nusantara X dengan rumus sebagai berikut :

a. Untuk menghitung rasio likuiditas digunakan rumus Kasmir (2010:119-121) yaitu:

1) Current Ratio (Rasio Lancar)

Current Ratio =

Current Assets/

Current Liabilities 2) Quick Ratio (Rasio

Cepat) Quick Ratio = Current Assets – Investories/ Current Liabilities 3) Cash Ratio (Rasio

Kas)

Cash Ratio = Cash / Current Liabilities b. Untuk menghitung rasio

solvabilitas digunakan rumus Kasmir (2010:122-125) yaitu:

1) Debt to Assets Ratio (Debt Ratio)

Debt to Assets Ratio (Debt Ratio) = Total Debt / Total Assetss

2) Debt to Equity Ratio Debt to Equity Ratio = Total Utang (Debt) / Ekuitas (Equity)

3) Long Term Debt to

Equity Ratio

Long Term Debt to Equity Ratio = Long Term Debt / Equity

c. Untuk menghitung Rasio

Profitabilitas digunakan rumus Irham Fahmi (2011:135-137) yaitu: 1) Gross Profit Margin

Gross Profit Margin = Sales – Cost of Good Sold/ Sales

2) Net Profit Margin Net Profit Margin = Earning After Tax/ Sales

Return on Equity = Earning After Tax/ Shareholders’ Equity HASIL PENELITIAN

Dalam analisis rasio, ada dua jenis perbandingan yang biasa digunakan. Pertama, perbandingan internal yaitu membandingkan masa lalu dan rasio yang akan datang dari perusahaan yang sama. Kedua, perbandingan eksternal yaitu membandingkan rasio keuangan perusahaan dengan rasio perusahaan lain yang sejenis dengan rata-rata industri pada titik yang sama. Dalam hal ini penulis mengunakan jenis yang kedua.

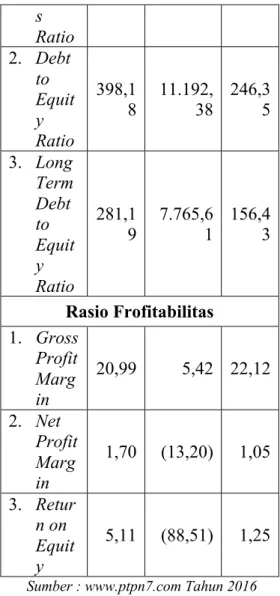

Berikut ini akan disajikan Rasio Perbandingan PT Perkebunan Nusantara X dengan perusahaan sejenis yaitu PT Perkebunan Nusantara VII dari tahun 2013 sampai dengan tahun 2015.

Tabel 1 : Standar Rasio Perbandingan Perusahaan Sejenis PT Perkebunan Nusantara VII

Account Ratio (%) 2013 2014 2015 Rasio Likuditas 1. Curre nt Ratio 119,2 5 66,80 62,73 2. Quick Ratio 45,27 17,66 17,43 3. Cash Ratio 19,31 11,53 12,81 Rasio Solvabilitas 1. Debt to Asset 79,93 99,11 71,13 s Ratio 2. Debt to Equit y Ratio 398,1 8 11.192,38 246,35 3. Long Term Debt to Equit y Ratio 281,1 9 7.765,6 1 156,4 3 Rasio Frofitabilitas 1. Gross Profit Marg in 20,99 5,42 22,12 2. Net Profit Marg in 1,70 (13,20) 1,05 3. Retur n on Equit y 5,11 (88,51) 1,25

Sumber : www.ptpn7.com Tahun 2016 (Data Olahan )

Tabel 2 : Rekap Hasil

Perhitungan Rasio PT Perkebunan Nusantara X Tahun 2013-2015 Keteran gan Rasio (%) 2013 2014 2015 Rasio Likuditas 1. Curr ent Ratio 134, 12 150, 77 250, 45 2. Quic k Ratio 105, 38 106, 22 198, 54

3. Cash Ratio 32,3 9 32,4 3 40,6 0 Rasio Solvabilitas 1. Debt to Asset s Ratio 68,3 3 76,2 7 24,8 0 2. Debt to Equit y Ratio 215, 71 321, 50 32,9 8 3. Long Term Debt to Equit y Ratio 121, 90 207, 38 22,4 6 Rasio Frofitabilitas 1. Gros s Profit Marg in 18,0 8 17,82 24,55 2. Net Profit Marg in 5,45 1,44 4,99 3. Retur n on Equit y 10,5 6 2,53 1,36

Sumber: www.ptpn10.com Tahun 2016 (

Data Olahan )

I. KESIMPULAN DAN IMPLIKASI Berdasarkan dari hasil analisis yang telah dibahas pada bab pembahasan sebelumnya, maka dapat diambil beberapa kesimpulan antara lain:

1. Tingkat likuiditas pada PT Perkebunan Nusantara X dapat dilihat dari analisis Current Ratio, Quick Ratio, dan Cash Ratio dimana ketiga rasio ini memperoleh rasio yang baik. Hasil rasio dari ketiga jenis ini selalu di atas standar rasio perbandingan perusahaan sejenis yaitu PT Perkebunan Nusantara VII. Walaupun setiap tahunnya komponen dari ketiga rasio ini tidak begitu besar dan pada tahun 2014 hanya meningkat sedikit saja dari tahun sebelumnya, tetapi tidak mempengaruhi besarnya tingkat likuiditas yang terjadi. Hal ini menunjukan perusahaan baik karena mempunyai kemampuan yang cukup tinggi dalam memenuhi kewajiban jangka pendeknya atau kewajiban jangka panjangnya dan mempunyai tingkat likuiditas yang cukup baik.

2. Tingkat solvabilitas pada PT Perkebunan Nusantara X dapat dilihat dari analisis Debt to Assets Ratio,Debt to Equity Ratio dan Long Term Debt to Equity Ratio dimana ketiga rasio ini memperoleh rasio yang cukup baik. Meskipun pada tahun 2014 rasio solvabilitas kurang baik karena utang perusahaan meningkat pada tahun tersebut. Namun pada tahun 2015 perusahaan mampu menurunkan kembali tingkat solvabilitas. Hal ini disebabkan perusahaan mengurangi jumlah utang pada tahun tersebut. Penurunan solvabilitas menunjukkan kinerja perusahaan yang baik karena perusahaan menanggung resiko finansial yang semakin kecil dari berkurangnya hutang/kewajiban setiap tahunnya. Artinya perusahaan mampu memenuhi seluruh kewajibannya baik jangka pendek maupun jangka panjang.

Tingkat profitabilitas pada PT Perkebunan Nusantara X dari tahun 2013 sampai dengan tahun 2015 dapat

dilihat dari analisis Gross Profit Margin, Net Profit Margin, dan Return on Equity dimana ketiga rasio ini mengalami kenaikan dan penurunan. Penurunan yang sangat tinggi terjadi pada tahun 2014 karena pada tahun tersebut jumlah penjualan sangat menurun. Tetapi pada tahun 2015 perusahaan mampu bangkit kembali dan meningkatkan kembali tingkat profitabilitas. Hal ini disebabkan perusahaan mampu meningkatkan jumlah penjualan yang sangat tinggi pada tahun tersebut. Hal ini baik bagi perusahaan karena perusahaan mampu meningkatkan kembali tingkat profitabilitas artinya perusahaan mampu mengukur efektivitas manajemen dengan baik untuk melakukan penjualan dan investasi.

3. Kinerja keuangan pada PT Perkebunan Nusantara X dilihat dari tingkat likuiditas, tingkat solvabilitas dan tingkat profitabilitas sudah dapat dinilai baik. Hal ini dikarenakan adanya kenaikan dan kestabilan setiap tahunnya dibandingkan dengan rasio perbandingan pada perusahaan yang sejenis. Walaupun ada beberapa komponen yang mengalami penurunan tetapi tidak berpengaruh besar terhadap tingkat likuiditas, solvabilitas dan profotabilitas yang sudah didapat.

Adapun saran yang dapat diberikan penulis kepada PT Perkebunan Nusantara X antara lain:

1. Untuk meningkatkan tingkat likuiditas perusahaan pada PT Perkebunan Nusantara X pihak manajemen sebaiknya lebih meningkatkan jumlah aktiva lancar dan mengurangi utang lancar, karena hal ini akan menambah modal perusahaan untuk dapat mengantisipasi tingkat likuiditas perusahaan.

2. Untuk rasio

solvabilitas, perusahaan hendaknya mempertahankan kondisi solvabel perusahaan sehingga dapat menutupi semua hutang/kewajiban yang dimilikinya. Untuk meningkatkan tingkat profitabilitas perusahaan pada PT Perkebunan Nusantara X pihak manajemen sebaiknya lebih memperhatikan tingkat penjualan dan biaya yang dikeluarkan, karena hal ini akan membantu perusahaan dalam meningkatkan tingkat pendapatan perusahaan.

3. Sebaiknya PT

Perkebunan Nusantara X selalu memperhatikan tingkat likuiditas, tingkat solvabilitas dan tingkat profitabilitas yang ada dengan rasio perbandingan pada perusahaan yang sejenisnya. Semakin tinggi ketiga rasio ini dibandingkan dengan perbandingan rasio sejenis maka perusahaan sudah dapat dinilai sebagai perusahaan yang baik karena memiliki kemampuan dalam mengelola manajemen yang ada. Daftar Pustaka

DAFTAR PUSTAKA

Agnes, Sawir. 2005. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Bambang, Riyanto. 2008. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: BPFE-Yogyakarta. Furhan. 2004. Metode Penelitian deskriptif. Yogyakarta: Gajah Mada University Pers.

Hanafi, Mamduh M. dan Abdul Halim. 2007. Analisa Laporan Keuangan. Yogyakarta: PT. Rineka Cipta.

Harahap, Sofyan Syafri. 2007. Analisa Kritis atas Laporan

Keuangan. Jakarta: PT. Raja Grafindo Persada.

Irham, Fahmi. 2011. Analisis Laporan Keuangan. Bandung: Alfabeta.

Kasmir. 2010. Pengantar Manajemen Keuangan, Edisi pertama, Cetakan Kedua, Jakarta: Kencana.

Lukman, Syamsuddin. 2011. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada. Muliono. 2002. Kamus Besar Bahasa Indonesia, Erlangga : Jakarta

Nawawi. 2006. Metode Penelitian Bidang Sosial, Gajah Mada University Press : Yogyakarta

S. Munawir. 2010. Analisa Laporan Keuangan (Edisi IV), Cetakan Kelimabelas. Yogyakarta: Liberty.

Sugiarso dan F. Winarni. 2005. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada. Sugiyono. 2005. Metode Penelitian Bisnis . Bandung: Alfabeta. CV. Alfabeta.

Sutrisno. 2001. Analisa Laporan Keuangan. Bandung: Alfabeta.

Usman Rianse. 2008. Metode Penelitian Bidang Sosial, Gajah Mada University Press : Yogyakarta

http://www.ptpn10.com / senin, 26-09-2016 pukul 09:30.