4.1 Pengumpulan Data

Data-data yang dibutuhkan dalam penyusunan skripsi ini adalah sebagai berikut:

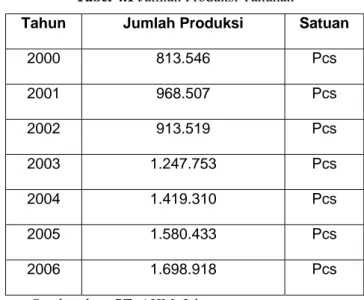

4.1.1 Data Jumlah Produksi Tahunan

Produksi sepeda motor PT.AHM mengalami peningkatan signifikan pada tahun 2005 dan 2006 , unutk produksi pada tahun 2007 PT.AHM menargetkan jumlah produksi 2.300.000 Unit per tahun ,berikut adalah jumlah produksi sepeda motor untuk 5 (lima) tahun terakhir adalah sebagai berikut

Tabel 4.1 Jumlah Produksi Tahunan

Tahun Jumlah Produksi Satuan

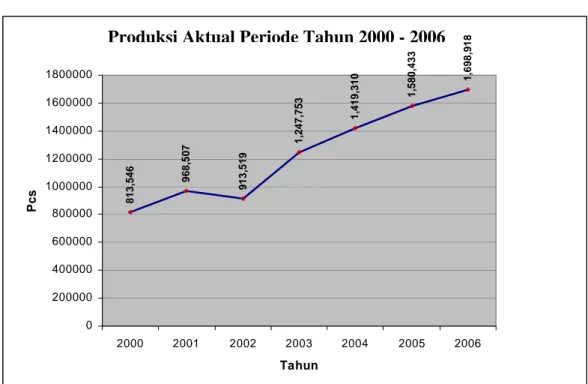

2000 813.546 Pcs 2001 968.507 Pcs 2002 913.519 Pcs 2003 1.247.753 Pcs 2004 1.419.310 Pcs 2005 1.580.433 Pcs 2006 1.698.918 Pcs Sumber data: PT. AHM, Jakarta

4.1.2 Data Area Yang Tersedia

Area merupakan salah satu faktor penting yang perlu diperhatikan dalam melakukan investasi, dalam hal ini yaitu penambahan mesin maupun alat penunjang proses produksi . Mengingat tidak adanya area untuk penambahan mesin maka untuk penambahan mesin tidak memungkinkan tetapi untuk pemanambahan robot dapat dilakukan. Dengan begitu diharapkan adanya optimalisasi dalam melakukan investasi. Adapun area yang telah dipilih dan yang tersedia, dapat dilihat pada lampiran.

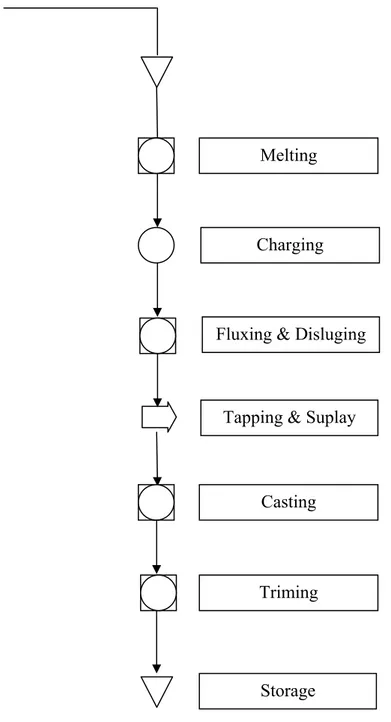

4.1.3 Pengetahuan Proses Produksi

Salah satu part penting dalam sebuah Engine sepeda motor adalah cylinder

comp dimana part tersebut befungsi sebagai ruang bakar dalam proses pengapian

sepeda motor. Part cylinder comp dibuat mengunakan proses casting dan

machining. Pada proses casting terdapat beberapa tahapan proses yaitu.

4.1.3.1 Alur Proses Casting

Melting

Charging

Fluxing & Disluging

Tapping & Suplay

Casting

Triming

Storage

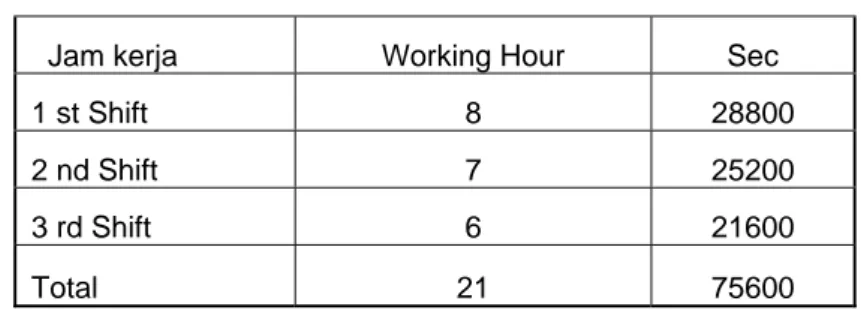

4.1.3.2 Waktu Kerja Tersedia

Pethitungan hari kerja normal di tetapkan adalah 270 hari kerja, perhitungan jam kerja per shift per hari berdasarkan jam kerja reguler yaitu shift 1, shift 2 dan shift 3. Jam kerja shift1 dimulai dari jam 07.00-16.00, jam kerja shift 2 dimulai dari jam 16.00-24.00 dan jamkerja shift 3 dimulai dari jam 00.00-07.00. Jam istirahat tidak dimasukan kedalam perhitungan, yang berarti setiao shift mengalami perngurangan 1 jam

Perhitungan jam kerja per shift adalah sebagai berikut: • Jam kerja shift 1 per hari = 8 jam

• Jam kerja shift 2 per hari = 7 jam • Jam kerja shift 3 per hari = 6 jam

Tabel 4.3 Jam Kerja

Jam kerja Working Hour Sec

1 st Shift 8 28800

2 nd Shift 7 25200

3 rd Shift 6 21600

4.1.3.3 Jumlah Tenaga Kerja

Dalam pengoperasian proses injeksi casting diperlukan operator yang bertanggung jawab menjaga kelancaran proses dan kualitas dari setiap part yang dihasilkan dari proses tersebut. Untuk jumlah kebutuhan man power dapat dilihat di bawah ini :

- Job Description : Operator Casting - Jumlah man power : 5 / shift

- Operational : 3 shift - Total jumlah kebutuhan man power : 15 mp / hari

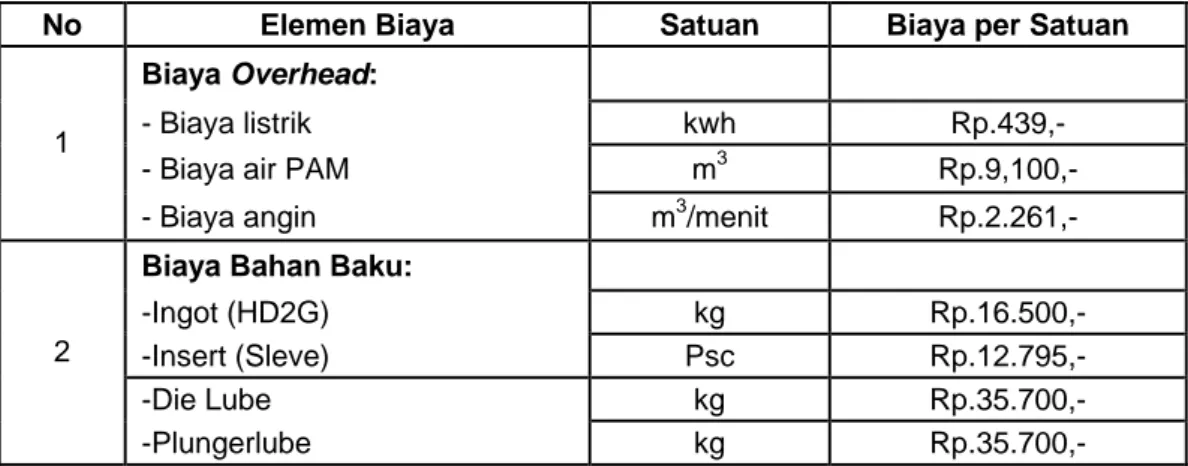

4.1.3.4 Data Biaya Operasi Sistem Berjalan

Biaya operasi sistem yang berjalan saat ini mencakup berbagai jenis pengeluaran tahunan yang berulang sehubungan dengan proses produksi yang saat ini masih berjalan. Pengeluaran tersebut meliputi biaya overhead, dan biaya bahan baku baik langsung dan tidak langsung.

Tabel 4.4 Biaya Operasi dan Bahan Baku

No Elemen Biaya Satuan Biaya per Satuan

Biaya Overhead:

- Biaya listrik kwh Rp.439,-

- Biaya air PAM m3 Rp.9,100,-

1

- Biaya angin m3/menit Rp.2.261,-

Biaya Bahan Baku:

-Ingot (HD2G) kg Rp.16.500,- -Insert (Sleve) Psc Rp.12.795,- -Die Lube kg Rp.35.700,- 2 -Plungerlube kg Rp.35.700,- .

4.2 Pengolahan Data

4.2.1 Peramalan Produksi Tahunan

Grafik 4.1 Jumlah Produksi

Periode Tahun 2000 – 2006

Produksi Plating Pe riode Tahun 2000 - 2006

8 13, 546 968,5 07 913 ,519 1 ,247 ,753 1,419 ,310 1,5 80,4 33 1, 698, 918 0 200000 400000 600000 800000 1000000 1200000 1400000 1600000 1800000 2000 2001 2002 2003 2004 2005 2006 Tahun Pc s

Produksi Aktual Periode Tahun 2000 - 2006

Pola data aktual produksi seperti pada Grafik 4.1 dapat dikelompokkan sebagai jenis pola data trend line Metode yang digunakan untuk meramalkan volume produksi tahun yang akan datang adalah metode trend line analsis model, dengan menggunakan data produksi tahun 2000 sampai dengan tahun 2006.

Perhitungan volume produksi periode yang akan datang adalah sebagai berikut:

Tabel 4.5 Perhitungan Volume Produksi Periode yang Akan Datang

Tahun Permintaan (P) D D2 PD 2000 813.546 -3 9 -2.440.638 2001 968.507 -2 4 -1.937.014 2002 913.519 -1 1 -913.519 2003 1.247.753 0 0 0 2004 1.419.310 1 1 1.419.310 2005 1.580.433 2 4 3.160.866 2006 1.698.918 3 9 5.096.754 n=7 8.641.986 0 28 4.385.759 Persamaan : Y = a + b (x) ∑P 8.641.986 a = = ∑ D2 28 = 1.234.569 ∑PD 4.385.759 b = = 7 N = 156.634

Dari nilai diatas, maka persamaan untuk menghitung jumlah produksi untuk periode yang akan datang adalah Y = 1.234.569 + 156.634 (x). Perhitungan jumlah produksi untuk periode yang akan datang adalah sebagai berikut,

1. Tahun 2007 = 1.234.569 + 156.634 (4) = 1.861.105 pcs 2. Tahun 2008 = 1.234.569 + 156.634 (5) = 2.017.739 pcs

3. Tahun 2009 = 1.234.569 + 156.634 (6) = 2.174.373 pcs 4. Tahun 2010 = 1.234.569 + 156.634 (7) = 2.331.007 pcs 5. Tahun 2011 = 1.234.569 + 156.634 (8) = 2.487.641 pcs 6. Tahun 2012 = 1.234.569 + 156.634 (9) = 2.644.275 pcs 7. Tahun 2013 = 1.234.569 + 156.634 (10) = 2.800.909 pcs 8. Tahun 2014 = 1.234.569 + 156.634 (11) = 2.957.543 pcs 9. Tahun 2015 = 1.234.569 + 156.634 (12) = 3.114.177 pcs 10. Tahun 2016 = 1.234.569 + 156.634 (13) = 3.270.811 pcs

Dari hasil pengolahan diatas, hasil peramalan produksi untuk periode yang akan datang dapat dilihat pada tabel dibawah ini.

Tabel 4.6 Hasil Peramalan Jumlah Produksi

Periode Tahun 2007 - 2016

Tahun Jumlah Produksi Satuan

2007 1.861.105 Pcs 2008 2.017.739 Pcs 2009 2.174.373 Pcs 2010 2.331.007 Pcs 2011 2.487.641 Pcs 2012 2.644.275 Pcs 2013 2.800.909 Pcs 2014 2.957.543 Pcs 2015 3.114.177 Pcs 2016 3.270.811 Pcs

4.2.2 Perhitungan Proses Produksi Sistem Berjalan

4.2.2.1 Perhitungan Waktu Kerja

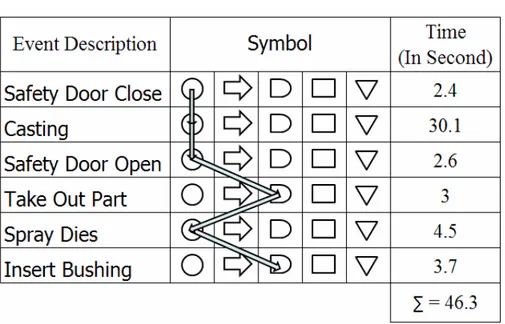

Metode pengukuran kerja yang di gunakan dalam perhitungan pengukuran kerja dengan mengunakan “ Diriect Stop-Watch Time Study “ yand dimana data tersebut digunakan untuk perhitungan kapasitas produksi.

Tabel 4.7 Time study observation sheet

Time Study Observation Sheet

Date

1 Mei 06 Indentification Of Operation Proses Casting MC 1

Began Time : 9.26 Operator Approval Observer

Ended Time : 9.28 Yanto Wuryanto Satria

Element Description Cycles Summary

And Brake Point 1 2 3 4 5 6 7 8 9 10 ∑T T

T 2.4 2.5 2.4 2.4 2.3 2.4 2.3 2.4 2.5 2.4 24 2.40 1 Safety Door Close

R 2.4 48.9 95.4 141 188 234 281 328 375 421

T 30.1 30.2 30.2 30.1 30.1 30.1 30.2 30 30.2 30.1 301 30.1 2 Casting

R 32.5 79.1 126 171 218 264 311 358 405 452

T 2.6 2.6 2.5 2.5 2.7 2.8 2.6 2.6 2.6 2.7 26.2 2.62 3 Safety Door Open

R 35.1 81.7 128 174 221 267 314 360 408 454

T 3.1 3.2 2.7 3.2 3.1 3.3 2.8 3.3 3.2 3.1 31 3.10 4 Take Out Part

R 38.2 84.9 131 177 224 270 317 364 411 457 T 4.4 4.3 4.6 4.7 4.6 4.4 4.5 4.6 4.4 4.3 44.8 4.48 5 Spray Dies R 42.6 89.2 135 182 228 275 321 368 415 462 T 3.8 3.8 3.4 3.8 3.4 3.9 4.2 4.1 3.9 3.8 38.1 3.81 6 Insert Sleve R 46.4 93 139 186 232 279 325 372 419 465 - Waktu Normal = NT 1+ NT 2+ NT 3+ NT 4+ NT 5+ NT 6 = 2.4+30+2.6+3.1+4.5+3.8 = 47.06 Detik

- Waktu Standart = Waktu Normal + (Allowance × Waktu Normal)

= 47.06 Detik + (0.1 × 47.06)

4.2.2.2 Pengukuran Kapasitas Produksi

Berdasarkan data waktu normal diatas maka di dapatkan kapasitas produksi die casting perharinya.

Data: - Hari Kerja Normal = 270 Hari/Tahun - Jam kerja = 21 Jam/Hari

- Effisiensi = 85% - Waktu Standart = 51.76 detik - Jumlah Mesin = 5 Mesin

Jam Kerja ( detik/hari ) × Effisiensi - Kapasitas Produksi/Hari/Mesin =

Waktu Standart ( detik/pcs ) 75600 detik/hari × 85 % =

51.76 detik/pcs

= 1241 pcs/hari/mesin

- Kapasitas Produksi/Hari = Kapasitas produksi/mesin × Jumlah mesin = 1241 pcs/hari/mesin × 5 mesin

= 6207 pcs/hari

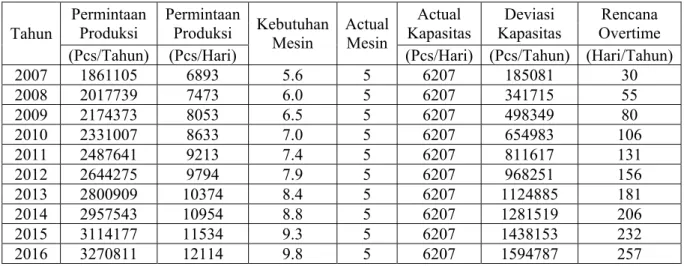

4.2.2.3 Perencanaan Kebutuhan Kapasitas

Perhitungan permintaan forcast terhadap kapasitas actual diperlukan sebagai dasar perhitungan biaya, yang dimana akan di jadikan gambaran sebagai proses pengambilan keputusan.

Data: - Hari Kerja Normal = 270 Hari/Tahun - Kapasitas Produksi/Hari = 6207 pcs/hari

- Forecast Produksi 2007 = 1.861.105 pcs - Waktu Standart = 51.76 detik

Cycle time × Rencana Permintaan - Kebutuhan mesin =

terhadap forecast Effisiensi Kerja × Waktu Kerja 51.76 detik × 6893 pcs/hari = 85% × ( 21 jam × 3600 detik ) = 5.6 mesin = 6 mesin Forecast 2007 - Forecast 2007 Produksi/Hari =

Hari kerja Tersedia 1.861.105 pcs =

270 = 6893 pcs/hari

- Kapasitas Produksi/Tahun = Kapasitas Produksi/hari × Hari Kerja = 6207 pcs/hari × 270 Hari Kerja = 1.676.024 Pcs/tahun - Deviasi Kapasitas Vs Forcast = Kapasitas/tahun - Forecast/tahun

= 1.676.024 Pcs/tahun - 1.861.105 Pcs/tahun = -185.081 Pcs/tahun

- Recana Kebutuhan Overtime = Deviasi Kapasitas /tahun - Forecast/tahun = 1.676.024 Pcs/tahun - 1.861.105 Pcs/tahun = -185.081 Pcs/tahun

Deviasi Kapasitas /tahun - Recana Kebutuhan Overtime =

Kapasitas Produksi/Hari 185.081 Pcs/tahun = 6207 Pcs/hari = 29.81 Hari/tahun = 30 Hari/tahun

Dari hasil pengolahan diatas, hasil peramalan produksi untuk periode yang akan datang dapat dilihat pada tabel dibawah ini.

Tabel 4.8 Analisa Perencanaan Kebutuhan Kapasitas

Permintaan Produksi Permintaan Produksi Actual Kapasitas Deviasi Kapasitas Rencana Overtime Tahun (Pcs/Tahun) (Pcs/Hari) Kebutuhan Mesin Actual Mesin

(Pcs/Hari) (Pcs/Tahun) (Hari/Tahun)

2007 1861105 6893 5.6 5 6207 185081 30 2008 2017739 7473 6.0 5 6207 341715 55 2009 2174373 8053 6.5 5 6207 498349 80 2010 2331007 8633 7.0 5 6207 654983 106 2011 2487641 9213 7.4 5 6207 811617 131 2012 2644275 9794 7.9 5 6207 968251 156 2013 2800909 10374 8.4 5 6207 1124885 181 2014 2957543 10954 8.8 5 6207 1281519 206 2015 3114177 11534 9.3 5 6207 1438153 232 2016 3270811 12114 9.8 5 6207 1594787 257

4.2.2.4 Perhitungan Biaya Produksi Metoda Berjalan

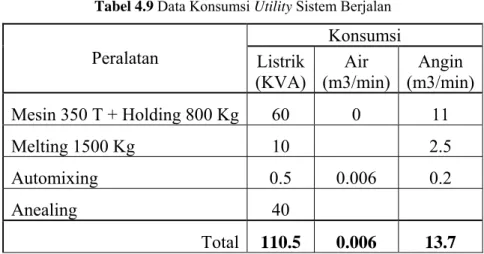

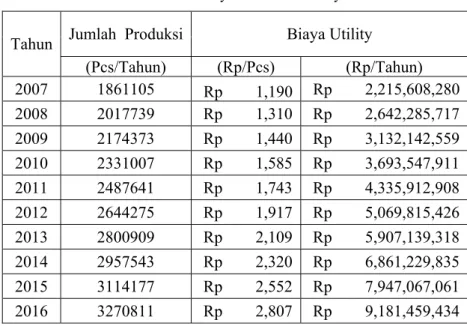

4.2.2.4.1 Perhitungan Biaya Utility

Pengeluaran operasi yang dimaksud meliputi pengeluaran biaya depresiasi biaya utilitas, berikut adalah perhitungannya

Tabel 4.9 Data Konsumsi Utility Sistem Berjalan Konsumsi Peralatan Listrik (KVA) Air (m3/min) Angin (m3/min) Mesin 350 T + Holding 800 Kg 60 0 11 Melting 1500 Kg 10 2.5 Automixing 0.5 0.006 0.2 Anealing 40 Total 110.5 0.006 13.7

Sumber Data: PT. AHM, Jakarta

Data: - Biaya Listrik = Rp. 439 /Kwh - Kebutuhan Listrik = 110.5 Kwh

- Biaya Listrik / Detik = Total Konsumsi Listrik × Harga Listrik 3600 detik

= 110.5 Kwh × Rp.439 /Kwh 3600 detik

= Rp. 13,- /detik Data: - Biaya Air = Rp. 9100 / m3

- Konsumsi Air = 0.006 m3/menit

- Biaya Air / Detik = Total Konsumsi Air × Harga Air = 0.006 m3/menit × Rp. 9100 / m3 = Rp. 0.91,- /detik

Data: - Biaya Angin = Rp. 2.261 m3/menit = Rp. 37.69 m3/detik - Kebutuhan Angin = 13.7 m3/menit

= 0.228 m3/detik

- Biaya Angin / Detik = Total Konsumsi Angin × Harga Listrik = 0.228 m3/detik × Rp. 37.69 m3/detik = Rp. 8.61,- /detik

- Total biaya Utility/detik = biaya listrik/detik + biaya air/detik + biaya angin/detik

= Rp. 13,- /detik + Rp. 0.91,- /detik + Rp. 8.61,- /detik

= Rp. 23,-/detik

- Biaya Utility/pcs = Biaya operational/detik × Cycle Time

= Rp 23,- /detik × 51,76 detik

= Rp. 1.190,-/pcs

Perhitungan kebutuhan dan biaya utility tahun operasi pertama (2007), - Jumlah produksi = 1.861.105 pcs

- Biaya Utilit/pcs = Rp. 1.190,-/pcs

- Biaya Utility/tahun = Jumlah Produksi × Biaya Utility = 1.861.105 pcs × Rp. 1.190,-/pcs = Rp. 2.215.608.280,-/tahun

Dengan menggunakan cara perhitungan seperti diatas untuk tahun-tahun selanjutnya, maka biaya utility untuk metoda yang berjalan saat ini adalah sebagai berikut,

Tabel 4.10 Biaya Konsumsi Utility

Jumlah Produksi Biaya Utility

Tahun (Pcs/Tahun) (Rp/Pcs) (Rp/Tahun) 2007 1861105 Rp 1,190 Rp 2,215,608,280 2008 2017739 Rp 1,310 Rp 2,642,285,717 2009 2174373 Rp 1,440 Rp 3,132,142,559 2010 2331007 Rp 1,585 Rp 3,693,547,911 2011 2487641 Rp 1,743 Rp 4,335,912,908 2012 2644275 Rp 1,917 Rp 5,069,815,426 2013 2800909 Rp 2,109 Rp 5,907,139,318 2014 2957543 Rp 2,320 Rp 6,861,229,835 2015 3114177 Rp 2,552 Rp 7,947,067,061 2016 3270811 Rp 2,807 Rp 9,181,459,434

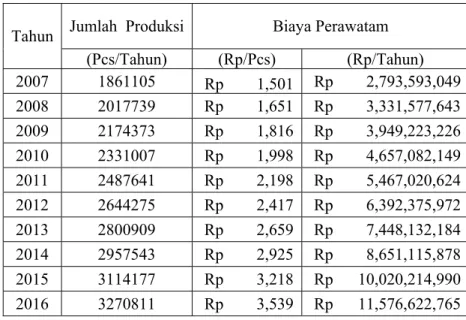

4.2.2.4.2 Perhitungan Biaya Perawatan

Data yang penulis peroleh dari pihak supplier adalah biaya perawatan mesin tiap tahun diasumsikan sebesar Rp. 600.000.000,-, biaya tersebut diantaranya meliputi biaya untuk pembelian seluruh spare part tiap tahun. Karena asumsi perusahaan bahwa kenaikan biaya perawatan tiap tahun adalah sebesar 10%, maka biaya perawatan aktiva untuk periode yang akan datang adalah sebagai berikut:

- Biaya perawatan / Detik = Biaya perawatan/tahun

Waktu kerja

= Rp 600.000.000,- 270 hari / (21 jam × 3600 detik )

= Rp. 29,- /detik

- Biaya perawatan/pcs = Biaya perawatan/detik × Waktu Standart = Rp 29,- /detik × 51,76 detik

= Rp. 1.501,-/pcs

Perhitungan kebutuhan dan biaya bahan langsung tahun operasi pertama (2007), - Jumlah produksi = 1.861.105 pcs

- Biaya Perawtan/pcs = Rp. 1.501,-/pcs

- Biaya Utility/tahun = Jumlah Produksi × Biaya Perawatan

= 1.861.105 pcs × Rp. 1.501,-/pcs = Rp. 2.793.593.049,-/tahun

Dengan menggunakan cara perhitungan seperti diatas untuk tahun-tahun selanjutnya, maka biaya Perawatan untuk metoda yang berjalan saat ini adalah sebagai berikut,

Tabel 4.11 Biaya Perawatan

Jumlah Produksi Biaya Perawatam

Tahun (Pcs/Tahun) (Rp/Pcs) (Rp/Tahun) 2007 1861105 Rp 1,501 Rp 2,793,593,049 2008 2017739 Rp 1,651 Rp 3,331,577,643 2009 2174373 Rp 1,816 Rp 3,949,223,226 2010 2331007 Rp 1,998 Rp 4,657,082,149 2011 2487641 Rp 2,198 Rp 5,467,020,624 2012 2644275 Rp 2,417 Rp 6,392,375,972 2013 2800909 Rp 2,659 Rp 7,448,132,184 2014 2957543 Rp 2,925 Rp 8,651,115,878 2015 3114177 Rp 3,218 Rp 10,020,214,990 2016 3270811 Rp 3,539 Rp 11,576,622,765

4.2.2.4.3 Perhitungan Biaya Overtime Tenaga Kerja

Berdasarkan perhitungan perencanaan kebutuhan kapasitas dengan metoda berjalan maka diperlukan adanya penambahan hari produksi overtime untuk memenuhi permintaan forecast yang lebih besar dari kapasitas yang tersedia. Besarnya biaya overtime untuk operator casting yang penulis peroleh dari pihak perusahaan sebesar Rp. 187.000,-/mp/hari , maka biaya perawatan aktiva untuk periode yang akan datang adalah sebagai berikut.

Data: - Jumlah Man Power = 15 mp / hari

- Biaya Overtime/Mp/Hari = Rp. 187.000,- /mp/hari

Perhitungan kebutuhan dan biaya bahan langsung tahun operasi pertama (2007),

- Jumlah produksi = 1.861.105 pcs - Jumlah Overtime = 30 hari

- Biaya Overtime/hari = Jumlah man power × Biaya Overtime = 15 mp / hari × Rp. 187.000,- /mp/hari

= Rp. 2.805.000,-

- Biaya Overtime/tahun = Jumlah Overtime/tahun × Biaya Overtime

= 30 hari/tahun × Rp. 2.805.000,- = Rp. 83.633.126,-/tahun

Dengan menggunakan cara perhitungan seperti diatas untuk tahun-tahun selanjutnya, maka biaya overtime untuk metoda yang berjalan saat ini adalah sebagai berikut,

Tabel 4.12 Biaya Overtime Tenaga Kerja Permintaan

Produksi

Rencana

Overtime Biaya Overtime Tahun

(Pcs/Tahun) (Hari/Tahun) (Rp/Tahun)

2007 1861105 30 Rp 83,633,129 2008 2017739 55 Rp 154,411,807 2009 2174373 80 Rp 225,190,485 2010 2331007 106 Rp 295,969,163 2011 2487641 131 Rp 366,747,841 2012 2644275 156 Rp 437,526,519 2013 2800909 181 Rp 508,305,197 2014 2957543 206 Rp 579,083,875 2015 3114177 232 Rp 649,862,553 2016 3270811 257 Rp 720,641,231

4.2.3 Pemilihan Metode Peningkatan Kapasitas

Dari data pengumpulan yang dimiliki oleh perusahaan , Engineering melakukan pemilihan metode dalam proses peningkatan kapasitas dengan membuat studi perbandingan dari beberapa metode yang telah dipilih dan membandingkannya dari segi QCDSM ( Quality, Cost, Delivery, Safety , dan

Morality ), perbandingan QCDSM ini merupkan standar perusahaan dalam

melakukan analisa terhadap suatu aktifitas atau proyek. Perbandingan QCDSM ini dapat dilihat pada tabel 4.13

4.3 Analisa Data

4.3.1 Aspek Teknis

Dalam aspek teknis dan produksi, akan dibahas beberapa hal yaitu sebagai berikut:

4.3.1.1 Desain Take In Take Out Part Dengan Teknologi Otomasi

Desain dari take in take out yang akan digunakan, dengan menggunakan teknologi otomasi untuk memperkecil waktu normal proses , digambarkan dalam skema dibawah ini

Gambar 4.2 Lay Out Proses

4.3.1.2 Basic System Operation

Garis besar metoda operasi skema diatas (gambar 4.2) adalah memanfaatkan kecepatan gerakan dan keakuratan sebuah robot dalam melakukan proses pemindahan barang dari satu tempat ketempat lain .

Dengan keungulan tersebut maka untuk mempercepat waktu normal proses casting dalam hal kegiatan pengambilan barang dari mesin dan pemasangan insert pada part.

4.3.1.3 Perbandingan Sistem Lama Dengan Sistem Baru

4.3.1.3.1 Perhitungan Waktu Kerja

Dalam proses produksi ini hanya terdapat empat element kegiatan , dua kegiatan mesin yang di hilangakan dari metoda sebelum yaitu safety door close dan safety door open, juga terdapat pengurangan waktu kegiatan pada elemen kegiatan take out part dan insert sleve. Metode pengukuran kerja yang di gunakan dalam perhitungan pengukuran kerja dengan mengunakan “ Diriect Stop-Watch Time Study “ yand dimana data tersebut digunakan untuk perhitungan kapasitas produksi.

Tabel 4.14 Time study observation sheet

Time Study Observation Sheet

Date 10 September 2006 Indentification Of

Operation Proses Casting MC 1

Began

Time : 08.20.00 Operator Approval Observer

Ended

Time : 08.06.26 Suwito Wuryanto Satria

Element

Description Cycles Summary

And Brake Point 1 2 3 4 5 6 7 8 9 10 ∑T T

T 30.1 30.1 29.8 30.1 29.9 30.1 30.2 30 30.2 30.1 301 30.06 1 Casting

R 30.1 68.6 107 146 184 223 261 300 339 377

T 1.9 2 2.1 2.1 2 1.9 2 2.1 2 2 20.1 2.01

2 Take Out Part

R 32 70.6 109 148 186 225 263 302 341 379 T 4.4 4.6 4.3 4.5 4.6 4.4 4.5 4.5 4.4 4.3 44.5 4.45 3 Spray Dies R 36.4 75.2 114 152 191 229 268 307 345 384 T 2.1 2.1 2 2 2.1 2 2.1 2 2 2 20.4 2.04 4 Insert Sleve R 38.5 77.3 116 154 193 231 270 309 347 386 - Waktu Normal = NT 1+ NT 2+ NT 3+ NT 4+ = 30.06+2.01+4.45+2.04 = 38.6 Detik

- Waktu Standart = Waktu Normal + (Allowance × Waktu Normal)

= 38.6 Detik + (0.1 × 38.6)

= 42.4 Detik

4.3.1.3.2 Pengukuran Kapasitas Produksi

Berdasarkan data waktu normal diatas maka di dapatkan kapasitas produksi die casting perharinya.

Data: - Hari Kerja Normal = 270 Hari/Tahun - Jam kerja = 23 Jam/Hari

- Waktu Standart = 42.4 detik - Jumlah Mesin = 5 Mesin

Jam Kerja ( detik/hari ) × Effisiensi - Kapasitas Produksi/hari/mesin =

Waktu Standart ( detik/unit ) 82800 detik/hari × 85 % =

42.4 detik/pcs

= 1660 pcs/hari/mesin

- Kapasitas Produksi/Hari = Kapasitas produksi/mesin × Jumlah

mesin

= 1660 pcs/hari/mesin × 5 mesin

= 8300 pcs/hari

4.3.1.3.3 Perencanaan Kebutuhan Kapasitas

Perhitungan permintaan forcast terhadap kapasitas actual diperlukan sebagai dasar perhitungan biaya, yang dimana akan di jadikan gambaran sebagai proses pengambilan keputusan.

Data: - Hari Kerja Normal = 270 Hari/Tahun - Kapasitas Produksi/Hari = 8300 pcs/hari

- Forecast Produksi 2007 = 1.861.105 pcs - Waktu Standart = 42.4 detik

Cycle time × Rencana Permintaan - Kebutuhan mesin =

42.4 detik × 6893 pcs/hari = 85% × ( 23 jam × 3600 detik ) = 4.2 mesin = 5 mesin Forecast 2007 - Forecast 2007 Produksi/Hari =

Hari kerja Tersedia 1.861.105 pcs =

270 = 6893 pcs/hari

- Kapasitas Produksi/Tahun = Kapasitas Produksi/hari × Hari Kerja = 8300 pcs/hari × 270 Hari Kerja = 2.240.873 Pcs/tahun - Kekurangan Kapasitas = Kapasitas/tahun - Forecast/tahun

Terhadap Forcast = 2.240.873 Pcs/tahun - 1.861.105 Pcs/tahun

= +379.768 Pcs/tahun

Kekurangan Kapasitas /tahun - Recana Kebutuhan Overtime =

Kapasitas Produksi/Hari 0 Pcs/tahun

=

8300 Pcs/hari

= 0 Hari/tahun

Dari hasil pengolahan diatas, hasil peramalan produksi untuk periode yang akan datang dapat dilihat pada tabel dibawah ini.

Tabel 4.15 Perencanaan Kebutuhan Kapasitas Permintaan Produksi Permintaan Produksi Actual Kapasitas Deviasi Permintaan Rencana Overtime Tahun (Pcs/Tahun) (Pcs/Hari) Kebutuhan Mesin Actual Mesin

(Pcs/Hari) (Pcs/Hari) (Hari/Tahun)

2007 1861105 6893 4.2 5 8300 -379768 0 2008 2017739 7473 4.5 5 8300 -223134 0 2009 2174373 8053 4.9 5 8300 -66500 0 2010 2331007 8633 5.2 5 8300 90134 11 2011 2487641 9213 5.6 5 8300 246768 30 2012 2644275 9794 5.9 5 8300 403402 49 2013 2800909 10374 6.2 5 8300 560036 67 2014 2957543 10954 6.6 5 8300 716670 86 2015 3114177 11534 6.9 5 8300 873304 105 2016 3270811 12114 7.3 5 8300 1029938 124 4.3.2 Aspek Financal

Dalam aspek finansial ini, akan dibahas beberapa hal yang bertujuan untuk mengetahui kelayakan proyek take in take out secara finansial dan perbandingannya antara sistem yang berjalan saat ini dengan otomasi dengan teknologi robot.

4.3.2.1 Evaluasi Keuangan Sistem Berjalan

4.3.2.1.1 Pengeluaran Invetasi

Metoda produksi dengan metoda lama mengunakan metoda manual , dimana proses pengambilan dan pemasangan insert masih dilakukan oleh operator . maka untuk metode lama tidak terdapat investasi .

4.3.2.1.2 Pengeluaran Operasi

Pengeluaran kas dari sistem lama meliputi, biaya utility, biaya perawatan, biaya overtime dan biaya bahan langsung dan tidak langsung. Pengeluaran kas tersebut, dapat dilihat pada tabel dibawah ini,

Tabel 4.16 Total Biaya Proses

Jumlah Produksi Total Biaya

Tahun (Pcs/Tahun) (Rp/Tahun) 2007 1861105 Rp 5,092,834,459 2008 2017739 Rp 6,128,275,168 2009 2174373 Rp 7,306,556,270 2010 2331007 Rp 8,646,599,223 2011 2487641 Rp 10,169,681,373 2012 2644275 Rp 11,899,717,917 2013 2800909 Rp 13,863,576,699 2014 2957543 Rp 16,091,429,588 2015 3114177 Rp 18,617,144,604 2016 3270811 Rp 21,478,723,430

4.3.2.1.3 Diagram Arus Kas

Diagram arus kas untuk kondisi cash flow seperti diatas adalah sebagai berikut:

Gambar 4.3 Arus Kas Sistem Berjalan

1 2 3 4 5 6 7 8 9 10 = N 21,478,723,430 Rp 5,092,834,459 Rp 6,128,275,168 Rp 7,306,556,270 Rp 8,646,599,223 Rp 10,169,681,373 Rp 11,899,717,917 Rp 13,863,576,699 Rp 16,091,429,588 Rp 18,617,144,604 Rp

4.3.2.1.4 Analisis Kelayakan Investasi

Dalam proyek nickel recovery system ini, metode yang digunakan sebagai

peralatan analisis kelayakan investasi adalah metode analisis konvensional, dengan besarnya faktor diskon diperoleh melalui daftar nilai sekarang dan faktor diskon adalah sebesar 12% (MARR = 12%). Metode analisis kelayakan proyek tersebut yaitu sebagai berikut.

4.3.2.1.5 Net Present Value Method

Metode ini berdasarkan pada konsep keekivalenan nilai dari seluruh arus kas relatif terhadap beberapa dasar atau titik awal dalam waktu yang disebut sekarang. Berdasarkan cash flow diagram diatas (gambar 4.3), maka net present value dari biaya diatas adalah sebagai berikut,

Tabel 4.17 Net Present Value Sistem Berjalan

Tahun Operasi Arus Kas ( Rp ) Discount Factor ( I = 12% ) Present Value ( Rp ) 0 Rp - 1 Rp - 1 Rp (5,092,834,459) 0.8929 Rp (4,547,391,888) 2 Rp (6,128,275,168) 0.7972 Rp (4,885,460,964) 3 Rp (7,306,556,270) 0.7118 Rp (5,200,806,753) 4 Rp (8,646,599,223) 0.6355 Rp (5,494,913,806) 5 Rp (10,169,681,373) 0.5674 Rp (5,770,277,211) 6 Rp (11,899,717,917) 0.5066 Rp (6,028,397,097) 7 Rp (13,863,576,699) 0.4523 Rp (6,270,495,741) 8 Rp (16,091,429,588) 0.4039 Rp (6,499,328,411) 9 Rp (18,617,144,604) 0.3606 Rp (6,713,342,344) 10 Rp (21,478,723,430) 0.322 Rp (6,916,148,945) Rp (58,326,563,159) Net Present Value

Dari tabel diatas maka net present value atas arus kas dari take in take out

system lama atau sistem berjalan saat ini adalah sebesar Rp.

-58.326.563.159,-4.3.2.2 Evaluasi Keuangan Take In Take Out Teknologi Otomasi

4.3.2.2.1 Elemen Biaya

Biaya-biaya yang dibutuhkan untuk take in take out dengan teknologi robot meliputi, biaya investasi inisial, biaya penyusutan aktiva tetap, biaya utility, biaya perawatan aktiva tetap, dan biaya bahan baku. Kebutuhan dan besarnya dari masing-masing elemen biaya adalah sebagai berikut,

4.3.2.2.1.1 Biaya Investasi Inisial

Data kebutuhan dana investasi inisial ini meliputi biaya pengadaan barang modal, yaitu peralatan atau mesin untuk otomasi take in take out termasuk spare

part, biaya setup dan instalasi, biaya tenaga kerja untuk setup, biaya operasi

percobaan, dan biaya untuk pelatihan bagi operator. Detail mengenai peralatan penunjang yang merupakan barang modal, beserta biaya investasi tersebut dapat dilihat pada tabel dibawah ini,

Tabel 4.18 Kebutuhan dana investasi inisial

ELEMEN INVESTASI DESKRIPSI KEBUTUHAN DANA

a. Take In/Out Robot Rp 1,700,000,000

- Number of axis = 6 axis

- Payload = 10 Kg (min)

- Software Simulation Program

- Arm Reach = 1500 mm (min)

- Possioning And Locator Insert Part

b. Days of equipment srarup

- Startup supervision and operator trainning Biaya pengadaan

Otomasi Take In Take Out Part, Dan

Trainning Bagi Operator

Jadi, biaya investasi awal yang diperlukan untuk proyek ini adalah sebesar Rp. 1,700,000,000,-.

4.3.2.2.1.2 Biaya Penyusutan Aktiva Tetap

Perhitungan biaya penyusutan aktiva tetap untuk nickel recovery system, didasarkan pada harga awal nickel recovery system sebesar Rp. 1,700,000,000,-. dan usia ekonomis proyek, yaitu selama 8 tahun tanpa nilai sisa.

1

Persentase Penyusutan = × 100%

10 thn

= 10 %

Biaya Penyusutan Aktiva Tetap = 10% × (Rp. 1,700,000,000,- – 0)

= Rp.170.000.000,-

Jadi, biaya penyusutan aktiva tetap untuk otomasi take in take out dengan menggunakan teknologi robot, periode tahun 2007 – 2016 adalah tetap yaitu sebesar Rp.170.000.000,-

4.3.2.2.1.3 Perhitungan Biaya Utility

Pengeluaran operasi yang dimaksud meliputi pengeluaran biaya depresiasi investasi, biaya utilitas,asumsi perusahaan bahwa kenaikan biaya utility tiap tahun adalah sebesar 10%, berikut adalah perhitungannya

Tabel 4.19 Data Konsumsi Utility Teknologi Otomasi Konsumsi

(KVA) Listrik (m3/min)Air (m3/min) Angin Sistem berjalan 110.5 0.006 13.7

Sistem Otomasi 5 2.5

Total 115.5 0.006 16.2 Sumber Data: PT. AHM, Jakarta

Data: - Biaya Listrik = Rp. 439 /Kwh - Kebutuhan Listrik = 115.5 Kwh

- Biaya Listrik / Detik = Total Konsumsi Listrik × Harga Listrik 3600 detik

= 115.5 Kwh × Rp.439 /Kwh 3600 detik

= Rp. 14,- /detik Data: - Biaya Air = Rp. 9100 / m3

- Konsumsi Air = 0.006 m3/menit

- Biaya Air / Detik = Total Konsumsi Air × Harga Air = 0.006 m3/menit × Rp. 9100 / m3

= Rp. 0.91,- /detik

Data: - Biaya Angin = Rp. 2.261 m3/menit = Rp. 37.69 m3/detik - Kebutuhan Angin = 16.2 m3/menit

= 0.270 m3/detik

- Biaya Angin / Detik = Total Konsumsi Angin × Harga Listrik = 0.270 m3/detik × Rp. 37.69 m3/detik = Rp. 10.18,- /detik

- Total biaya Utility/detik = biaya listrik/detik + biaya air/detik +

biaya angin/detik

= Rp. 14,- /detik + Rp. 0.91,- /detik + Rp. 10.18,- /detik

- Biaya operational/pcs = Biaya Utility/detik × Cycle Time

= Rp 25,- /detik × 42,4 detik

= Rp. 1.060,-/pcs

Perhitungan kebutuhan dan biaya utility tahun operasi pertama (2007), - Jumlah produksi = 1.861.105 pcs

- Biaya Utilit/pcs = Rp. 1.060,-/pcs

- Biaya Utility/tahun = Jumlah Produksi × Biaya Utility = 1.861.105 pcs × Rp. 1.060,-/pcs = Rp. 1.972.771.300,-/tahun Dengan menggunakan cara perhitungan seperti diatas untuk tahun-tahun selanjutnya, maka biaya utility untuk metoda yang berjalan saat ini adalah sebagai berikut,

Tabel 4.20 Biaya Utility Teknologi Otomasi

Jumlah Produksi Biaya Utility

Tahun (Pcs/Tahun) (Rp/Pcs) (Rp/Tahun) 2007 1861105 Rp 1,060 Rp 1,972,771,300 2008 2017739 Rp 1,166 Rp 2,352,683,674 2009 2174373 Rp 1,283 Rp 2,788,850,810 2010 2331007 Rp 1,411 Rp 3,288,724,536 2011 2487641 Rp 1,552 Rp 3,860,684,499 2012 2644275 Rp 1,707 Rp 4,514,149,210 2013 2800909 Rp 1,878 Rp 5,259,700,018 2014 2957543 Rp 2,066 Rp 6,109,219,495 2015 3114177 Rp 2,272 Rp 7,076,045,868 2016 3270811 Rp 2,499 Rp 8,175,145,320

4.3.2.2.1.4 Perhitungan Biaya Perawatan Aktiva

Data yang penulis peroleh dari pihak supplier adalah biaya perawatan mesin tiap tahun diasumsikan sebesar Rp. 170.000.000,-, biaya tersebut diantaranya meliputi biaya untuk pembelian seluruh spare part tiap tahun. Karena asumsi perusahaan bahwa kenaikan biaya perawatan tiap tahun adalah sebesar 10%, maka biaya perawatan aktiva untuk periode yang akan datang adalah sebagai berikut: - Biaya perawatan / Detik = Biaya perawatan/tahun

Waktu kerja

= Rp 770.000.000,- 270 hari / (23 jam × 3600 detik )

= Rp. 34,- /detik

- Biaya perawatan/pcs = Biaya perawatan/detik × Cycle Time = Rp 34,- /detik × 42,4 detik

= Rp. 1.442,-/pcs

Tabel 4.21 Biaya Perawatan Teknologi Otomasi

Jumlah Produksi Biaya Perawatan

(Pcs/Tahun) (Rp/Pcs) (Rp/Tahun) 2007 1861105 Rp 1,442 Rp 2,682,968,968 2008 2017739 Rp 1,586 Rp 3,199,649,797 2009 2174373 Rp 1,744 Rp 3,792,837,101 2010 2331007 Rp 1,919 Rp 4,472,665,369 2011 2487641 Rp 2,111 Rp 5,250,530,919 2012 2644275 Rp 2,322 Rp 6,139,242,926 2013 2800909 Rp 2,554 Rp 7,153,192,024 2014 2957543 Rp 2,809 Rp 8,308,538,513 2015 3114177 Rp 3,090 Rp 9,623,422,380 2016 3270811 Rp 3,399 Rp 11,118,197,635

4.3.2.2.1.5 Perhitungan Biaya Overtime Tenaga Kerja

Berdasarkan perhitungan perencanaan kebutuhan kapasitas dengan metoda berjalan maka diperlukan adanya penambahan hari produksi overtime untuk memenuhi permintaan forecast yang lebih besar dari kapasitas yang tersedia. Besarnya biaya overtime untuk operator casting yang penulis peroleh dari pihak perusahaan sebesar Rp. 187.000,-/mp/hari , maka biaya perawatan aktiva untuk periode yang akan datang adalah sebagai berikut.

Data: - Jumlah Man Power = 15 mp / hari

- Biaya Overtime/Mp/Hari = Rp. 187.000,- /mp/hari

Perhitungan kebutuhan dan biaya bahan langsung tahun operasi pertama (2007),

- Jumlah produksi = 1.861.105 pcs - Jumlah Overtime = 0 hari

- Biaya Overtime/hari = Jumlah man power × Biaya Overtime

= 15 mp / hari × Rp. 187.000,- /mp/hari

= Rp. 2.805.000,-

- Biaya Overtime/tahun = Jumlah Overtime/tahun × Biaya Overtime

= 0 hari/tahun × Rp. 2.805.000,-

Dengan menggunakan cara perhitungan seperti diatas untuk tahun-tahun selanjutnya, maka biaya overtime untuk metoda yang berjalan saat ini adalah sebagai berikut,

Tabel 4.22 Biaya Overtime Teknologi Otomasi

Permintaan Produksi Rencana Overtime Biaya Overtime

Tahun

(Pcs/Tahun) (Hari/Tahun) (Rp/Tahun)

2007 1861105 0 Rp - 2008 2017739 0 Rp - 2009 2174373 0 Rp - 2010 2331007 11 Rp 30,462,801 2011 2487641 30 Rp 83,400,552 2012 2644275 49 Rp 136,338,304 2013 2800909 67 Rp 189,276,056 2014 2957543 86 Rp 242,213,808 2015 3114177 105 Rp 295,151,560 2016 3270811 124 Rp 348,089,312

4.3.2.2.2 Perhitungan Biaya Operasi

Pengeluaran operasi take in take out sistem ini meliputi biaya utility, biaya perawatan, biaya overtime dan penyusutan aktiva tetap. Perkiraan pengeluaran kas untuk membiayai kegiatan operasi proyek, dapat dilihat pada tabel berikut ini,

Tabel 4.23 Elemen Biaya Operasi Teknologi Otomasi

Elemen Biaya

Biaya Utility Biaya Perawatan Biaya Overtime Penyusutan Biaya Tahun

(Rp/Tahun) (Rp/Tahun) (Rp/Tahun) (Rp/Tahun)

2007 Rp 1,972,771,300 Rp 2,682,968,968 Rp - Rp 170,000,000 2008 Rp 2,352,683,674 Rp 3,199,649,797 Rp - Rp 170,000,000 2009 Rp 2,788,850,810 Rp 3,792,837,101 Rp - Rp 170,000,000 2010 Rp 3,288,724,536 Rp 4,472,665,369 Rp 30,462,801 Rp 170,000,000 2011 Rp 3,860,684,499 Rp 5,250,530,919 Rp 83,400,552 Rp 170,000,000 2012 Rp 4,514,149,210 Rp 6,139,242,926 Rp 136,338,304 Rp 170,000,000 2013 Rp 5,259,700,018 Rp 7,153,192,024 Rp 189,276,056 Rp 170,000,000 2014 Rp 6,109,219,495 Rp 8,308,538,513 Rp 242,213,808 Rp 170,000,000 2015 Rp 7,076,045,868 Rp 9,623,422,380 Rp 295,151,560 Rp 170,000,000 2016 Rp 8,175,145,320 Rp 11,118,197,635 Rp 348,089,312 Rp 170,000,000

Tabel 4.24 Total Biaya Operasi Tekonologi Otomasi Total Biaya Tahun (Rp/Tahun) 2007 Rp 4,909,373,397 2008 Rp 5,876,745,278 2009 Rp 6,976,878,396 2010 Rp 8,227,359,068 2011 Rp 9,647,963,260 2012 Rp 11,260,918,655 2013 Rp 13,091,197,239 2014 Rp 15,166,841,884 2015 Rp 17,519,330,801 2016 Rp 20,183,984,186

4.3.2.2.3 Diagram Arus Kas

Diagram arus kas untuk kondisi cash flow seperti diatas adalah sebagai berikut:

Gambar 4.4 Arus Kas Teknologi Otomasi

1 2 3 4 5 6 7 8 9 10 = N 17,519,330,801 Rp 20,183,984,186 Rp 8,227,359,068 Rp 4,909,373,397 Rp 5,876,745,278 Rp 6,976,878,396 Rp 9,647,963,260 Rp 11,260,918,655 Rp 13,091,197,239 Rp 15,166,841,884 Rp

4.3.2.2.4 Analisa Kelayakan Investasi

Metode analisis kelayakan investasi yang digunakan dalam take in take out metoda baru yaitu sebagai berikut,

4.3.2.2.4.1 Net Presesent Value Method

Variabel yang digunakan dalam perhitungan nilai sekarang dari take in take

out project adalah arus kas tahunan, investasi inisial dan besarnya faktor diskon

yang diperoleh melalui daftar nilai sekarang investasi. Dengan menggunakan faktor diskon adalah 12% (MARR = 12%), maka perhitungan nilai sekarang arus kas take in take out metoda baru adalah sebagai berikut,

Tabel 4.25 Present Value Teknologi Otomasi

Tahun Operasi Arus Kas ( Rp ) Discount Factor ( I = 12% ) Present Value ( Rp ) 0 Rp (1,700,000,000) 1 Rp (1,700,000,000) 1 Rp (4,909,373,397) 0.8929 Rp (4,383,579,506) 2 Rp (5,876,745,278) 0.7972 Rp (4,684,941,335) 3 Rp (6,976,878,396) 0.7118 Rp (4,966,142,042) 4 Rp (8,227,359,068) 0.6355 Rp (5,228,486,688) 5 Rp (9,647,963,260) 0.5674 Rp (5,474,254,354) 6 Rp (11,260,918,655) 0.5066 Rp (5,704,781,391) 7 Rp (13,091,197,239) 0.4523 Rp (5,921,148,511) 8 Rp (15,166,841,884) 0.4039 Rp (6,125,887,437) 9 Rp (17,519,330,801) 0.3606 Rp (6,317,470,687) 10 Rp (20,183,984,186) 0.322 Rp (6,499,242,908) Rp (55,305,934,859) Net Present Value

Dari perhitungan diatas, dengan menggunakan faktor diskon 12% (MARR = 12%), maka diperoleh net present value untuk take in take out teknologi robot adalah sebesar –Rp. -55.305.934.859,-

4.3.2.2.4.2 Payback Method

Metode pemulihan investasi (payback method) yang digunakan dalam evaluasi keuangan proyek take in take out ini menggunakan acuan metode arus kas kumulatif. Metode tersebut digunakan karena arus kas (A) proyek take in take out tersebut tidak seragam. Penghematan biaya yang diperoleh dengan adanya sistem baru ini adalah sebagai berikut,

Tabel 4.26 Penghematan Biaya Teknologi Otomasi

Dari data arus kas bersih diatas (tabel 4.24), maka perhitungan payback

Tabel 4.27 Perhitungan Masa pemulihan

Modal Dengan Arus Kas Komulatif

Tahun Operasi Arus Kas Tahunan Arus Kas Kumulatif Waktu

0 - Rp (1,700,000,000) - A 1 Rp 353,461,062 Rp (1,346,538,938) 1 Tahun A 2 Rp 421,529,890 Rp (925,009,048) 1 Tahun A 3 Rp 499,677,873 Rp (425,331,175) 1 Tahun A 4 Rp 425,331,175 Rp (0) 0.72 Tahun*) Jumlah Rp 1,700,000,000 3.72 Tahun Keterangan: Rp. 425.331.175 *) = × 1 tahun

Rp.589.240.155,- (Arus kas tahun ke-4 / A 4) = 0.72 tahun

Jadi periode pemulihan modal untuk proyek take in take out metode baru adalah 3.72 tahun dan periode tersebut lebih pendek dari usia ekonomis proyek (10 tahun). Dilihat dari sudut pandang usia ekonomis proyek, maka take in take

out metode teknologi robot layak untuk dipertimbangkan 4.3.2.2.4.3 Internal Rate of Return Method (IRR)

Sebelum menghitung IRR, terlebih dahulu harus ditentukan MARR (Minimum

Attractive rate of return) yaitu tingkat pengembalian minimum yang diinginkan

oleh investor. MARR dapat dirumuskan sebagai berikut :

MARR = suku bunga pinjaman bebas inflasi + tingkat inflasi + risk factor (faktor resiko)

Dimana : risk factor = koreksi tingkat suku bunga terhadap inflasi

= tingkat suku bunga x inflasi MARR = 6.91% (SBI) + 4.76% + (6.91% x 4.76%) = 12.00 %

Maka data yang diperlukan untuk mencari IRR adalah : - Payback period arus kas kumulatif = 3.72 tahun

- Usia ekonomis (n) = 10 tahun

- I-MARR = 12%

Dengan mengunakan model interative, maka perhitungan IRR adalah sebagai berikut, Rp. 353.461.062 Rp. 421.529.890 NPV = Rp.-1.700.000.000 + + + (1+ IRR)1 (1+ IRR)2 Rp. 449.667.873 Rp. 589.240.155 Rp. 691.718.113 + + +

(1+ IRR)3 (1+ IRR)4 (1+ IRR)5

Rp. 808.779.262 Rp. 942.379.460 Rp. 1.094.578.704 + + +

(1+ IRR)6 (1+ IRR)7 (1+ IRR)8 Rp. 1.267.813.803 Rp. 1.464.739.244

+ = 0 (1+ IRR)9 (1+ IRR)10

Dari perhitungan diatas, diperoleh nilai IRR sebessar 31.93 % atau lebih besar dari tingkat pengembalian minimum sebesar 12%. Nilai tersebut menunjukkan bahwa take in take out teknologi otomasi layak untuk dijalankan.