256 ANALISIS INFLASI IMPOR INDONESIA

Safitri1*, Fakhruddin2 Fakultas Ekonomi dan Bisnis

Universitas Syiah Kuala

1) Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email: safitri1995@gmail.com

2) Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email : fakhruddin.rudi@gmail.com

Abstract

This study aims to prove the existence of Imported Inflation in Indonesia because of the fulfillment of the import is done when the exchange rate weakened condition. The Analysis model used in this study is Vector Error Correction Model (VECM) using quarterly data from 1991: 01 to 2014: 04. Results from the study presented that there is the Imports-Inflation in Indonesia, it is apparent from the test results in which the causality between inflation and the exchange rate variable has a one-way relationship. High import content in a wide range of goods resulted in the magnitude of the exchange rate depreciation on the cost of domestic production, which ultimately lead to inflation in the country. Causality test results also show that there is a bidirectional relationship between variable inflation and Gross Domestic Product, Gross Domestic Product variable and exchange rate. The estimation results of Vector Error Correction Model (VECM) shows that inflation is now significantly positively influenced by exchange rate in one previous period. For further research is recommended in order to insert variables Import-Price Index to be more specific about imported inflation.

Keywords: Imported Inflation, Exchange Rate, GDP, Vector Error Correction Model (VECM) Abstrak

Penelitian ini bertujuan untuk membuktikan adanya Inflasi Impor di Indonesia karena pemenuhan kebutuhan impor yang dilakukan saat kondisi Kurs melemah. Model analisis yang digunakan dalam penelitian ini adalah model Vector Error Corection Model (VECM) dengan menggunakan data kuartalan dari tahun 1991:01 hingga tahun 2014:04. Hasil dari penelitian menunjukkan bahwa adanya Inflasi Impor di Indonesia, hal ini jelas terlihat dari hasil uji kausalitas dimana antara variabel Inflasi dan Kurs memiliki hubungan satu arah. Tingginya kandungan impor pada berbagai barang mengakibatkan besarnya dampak depresiasi Kurs terhadap biaya produksi dalam negeri, yang pada akhirnya menyebabkan Inflasi di dalam negeri. Hasil uji kausalitas juga menunjukkan bahwa terdapat hubungan dua arah antara variabel Inflasi dan Produk Domestik Bruto, varibel Produk Domestik Bruto dan Kurs. Hasil estimasi Vector Error Corection Model (VECM) juga menunjukkan bahwa Inflasi sekarang signifikan secara positif di pengaruhi oleh Kurs 1 periode sebelumnya. Untuk penelitian selanjutnya disarankan agar dapat memasukkan variabel Indek Harga Impor untuk menjelaskan lebih spesifik mengenai inflasi impor.

257 PENDAHULUAN

Pertumbuhan ekonomi menjadi suatu ukuran utama keberhasilan pembangunan ekonomi yang dilakukan oleh suatu negara. Pertumbuhan ekonomi adalah perubahan nilai total atas segenap output akhir yang dihasilkan oleh suatu perekonomian, baik yang dilakukan oleh penduduk lokal maupun orang-orang dari negara lain yang bermukim di negara bersangkutan (Todaro & Smith, 2006). Pertumbuhan ekonomi mengukur tingkat pertumbuhan output dalam suatu perekonomian, kendati demikian ia juga memberikan indikasi tentang sejauh mana aktivitas perekonomian yang terjadi pada suatu periode tertentu telah menghasilkan tambahan pendapatan bagi masyarakat.

Adanya peningkatan pendapatan menyebabkan permintaan konsumsi masyarakat bertambah. Kondisi ekonomi yang berlaku di negara berkembang masih sangat kekurangan sumber daya modal, sumber daya alam, bahan baku dan kesederhanaan teknologi. Oleh karena hal tersebut, volume produksi domestik tidak mampu memenuhi pertambahan permintaan konsumsi tersebut sehingga pada akhirnya harus melakukan impor.

Keterbukaan ekonomi untuk melakukan hubungan perdagangan internasional menjadi solusi dalam mengatasi adanya kekurangan sumber daya yang dimiliki oleh negara Indonesia. Dalam melakukan perdagangan internasional tersebut pertukaran barang dan jasa menggunakan mata uang yang dapat diterima oleh semua negara, yang disebut kurs atau nilai tukar. Krugman dan Maurice dalam Pohan (2008) menyatakan bahwa nilai tukar memainkan peranan sentral dalam perdagangan internasional, karena nilai tukar memungkinkan kita untuk membandingkan semua barang dan jasa yang dihasilkan oleh berbagai negara.

Kecenderungan nilai tukar mata uang negara berkembang untuk terdepresiasi akan menyebabkan kenaikan harga barang-barang impor. Jika yang di impor adalah barang konsumsi maka secara langsung akan mempengaruhi harga jual barang tersebut di dalam negeri, namun jika yang di impor merupakan bahan baku ketentuan harga jual barang tersebut tergantung pada proses produksi. Kontribusi yang besar dari barang-barang impor bagi suatu negara akan meningkatkan harga barang secara umum dalam pasar domestik dan pada akhirnya menyebabkan inflasi di dalam negeri. Inflasi terhadap barang-barang di dalam negeri yang mengandung komponen impor, sebagai akibat dari perubahan nilai tukar disebut dengan inflasi impor.

Fenomena inflasi di Indonesia sebenarnya semata-mata bukan merupakan suatu fenomena jangka pendek saja dan yang terjadi secara situasional, tetapi seperti halnya yang umum terjadi pada negara-negara yang sedang berkembang lainnya, inflasi di Indonesia lebih pada masalah inflasi jangka panjang karena masih terdapatnya hambatan-hambatan struktural dalam perekonomian negara (Atmadja, 1999).

Penelitian yang dilakukan Dedu & Dumitrescu (2009) menjelaskan bahwa inflasi di Romania ditentukan oleh cost push, demand-pull and imported inflation, dimana faktor output gap sebagai tolak ukur demand pull inflation, biaya tenaga kerja tolak ukur untuk cost push inflation dan nilai tukar sebagai pengukuran terhadap imported inflation. Raj, Dhal, & Jain (2008) memperkuat argumen adanya inflasi impor, penelitiannya menjelaskan bahwa Inflasi di India secara positif dipengaruhi oleh harga impor, arus modal dan nilai tukar yang menyumbang 20 sampai 30 persen inflasi domestik.

258 TINJAUAN PUSTAKA

Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian besar dari harga barang-barang lain (Boediono, 2008). Inflasi disebut juga kenaikan harga-harga secara umum yang berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya, sedangkan tingkat inflasi adalah persentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya (Sukirno, 2008).

Berdasarkan asalnya inflasi dibedakan menjadi :

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation)

Domestic inflation yaitu inflasi yang sepenuhnya disebabkan oleh kesalahan pengelolaan perekonomian baik di sektor riil ataupun di sektor moneter di dalam negeri oleh para pelaku ekonomi dan masyarakat (Atmadja, 1999).

2. Inflasi yang berasal dari luar negeri (Imported Inflation)

Inflasi yang berasal dari luar negeri ini timbul karena adanya kenaikan harga-harga (inflasi) yang berasal dari pemenuhan kebutuhan impor yang dilakukan saat kondisi Kurs melemah.

Nilai Tukar

Nilai tukar mata uang didefinisikan sebagai harga relatif dari suatu mata uang terhadap mata uang lainnya atau harga dari suatu mata uang dalam mata uang yang lain (Mishkin, 2008). Salvator (1997) mendefinisikan kurs atau nilai tukar mata uang sebagai harga suatu mata uang uang terhadap mata uang lainnya. Kurs merupakan salah satu harga yang terpenting dalam perekonomian terbuka mengingat pengaruhnya yang demikian besar bagi neraca transaksi berjalan maupun variabel-variabel makroekonomi yang lainnya.

Produk Domestik Bruto (PDB)

Kinerja perekonomian suatu negara dalam periode tertentu dapat di ukur melalui satu indikator penting yakni data pendapatan nasional. Konsep kunci dalam laporan pendapatan nasional adalah produk domestik bruto, baik yang dihitung atas dasar harga berlaku maupun atas dasar harga konstan. Pada prinsipnya PDB merupakan nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi, atau jumlah nilai tambah yang dihasilkan oleh seluruh unit ekonomi dalam kurun waktu tertentu (Pracoyo & Pracoyo, 2005).

Teori Paritas Daya Beli

Merujuk pada penelitian Dwyer & Lam (1994) yang menjelaskan tahap respon perubahan nilai tukar terhadap harga barang konsumsi domestik yang di impor. Perubahan nilai tukar akan menyebabkan perubahan harga impor di dermaga, perubahan harga tersebut pada akhirnya akan mempengaruhi harga ritel barang impor. Secara absolut, hukum satu harga menyatakan bahwa harga suatu barang yang diperdagangkan (untuk tujuan impor) akan sama di kedua perekonomian baik domestik maupun luar negeri, ketika dinyatakan dalam bentuk mata uang. Pernyataan tersebut dinotasikan sebagai berikut :

P = P* e ... (1) Dimana: P = harga barang impor di dalam negeri

259 e = nilai tukar (sejumlah mata uang domestik terhadap satu unit mata uang luar

negeri).

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data kuartalan dalam runtun waktu (time series) dari periode tahun 1991 sampai tahun 2014 yang bersumber dari website Bank Indonesia, Badan Pusat Statistik, Organization for Economic Co-operation and Development (OECD), Federal Reserve Economic Data dan berbagai situs lainnya yang berhubungan dengan penelitian ini.

Model Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah model Vector Autoregression (VAR). Model VAR adalah model yang sederhana dan tidak perlu membedakan mana variabel yang endogen dan mana yang eksogen. Semua variabel pada model VAR dapat dianggap sebagai variabel endogen.

Model VAR tidak banyak tergantung pada teori, tetapi kita hanya perlu menentukan: 1. Variabel yang saling berinteraksi (menyebabkan) yang perlu dimasukkan dalam sistem. 2. Banyaknya variabel jeda yang perlu diikutsertakan dalam model yang diharapkan dapat

“menangkap” keterkaitan antar variabel dalam sistem (Nachrowi & Usman, 2006). Pembentukan model VAR sangat terkait erat dengan masalah stationaritas data dan kointegrasi antar variabel didalamnya. Langkah pertama pembentukan model VAR adalah melakukan uji stationaritas data. Jika data adalah stationer pada tingkat level maka untuk selanjutnya bisa digunakan model VAR biasa (unrestricted VAR), sebaliknya jika data stasioner pada proses diferensi maka perlu dilakukan uji kointegrasi untuk mengetahui apakah data mempunyai hubungan dalam jangka panjang atau tidak. Jika terdapat kointegrasi maka model yang akan digunakan adalah Vector Error Corection Model (VECM). Model VECM merupakan model yang terestriksi karena adanya kointegrasi di dalam sistem VAR (Widarjono, 2007).

Secara umum, model VAR ditunjukkan oleh persamaan berikut:

Ynt = ß1 + ∑ ßi1Y1t-i + ∑ a12 Y2t-i + ... + ∑ nt-1 + ent ... (2)

Model VAR yang digunakan dalam penelitian ini adalah VAR dengan 3 variabel. Ketiga variabel tersebut adalah Inflasi, Nilai tukar dan PDB. Ketiga variabel tersebut dinyatakan dalam bentuk :

INFnt = ß01 + ∑ ßi1INF1t-i + ∑ ß i2 ER2t-i + ... + ∑ nt-1 + ent ... (3) ERnt = ß01 + ∑ ßi1ER1t-i + ∑ ß i2 INF2t-i + ... + ∑ nt-1 + ent ... (4) PDBnt = ß01+ ∑ ßi1PDB1t-i +∑ ß i2 INF 2t-i + ... + ∑ nt-1 + ent ... (5)

Dimana :

INFnt = Inflasi pada tahun t-n ERnt = Nilai tukarpada tahun t-n

PDBnt = Produk domestik bruto pada tahun t-n ß01 = Intercept

ßi1, ßi2 = Parameter dalam bentuk matriks polinomial ent = error term

260 HASIL PENELITIAN DAN PEMBAHASAN

Uji Stationeritas

Uji stasioner dilakukan untuk mengetahui ada tidaknya unit root yang terkandung diantara variabel-variabel atau dengan kata lain ada tidaknya stasioneritas data, sebab data yang tidak stasioner menyebabkan hasil regresi jadi lancung.

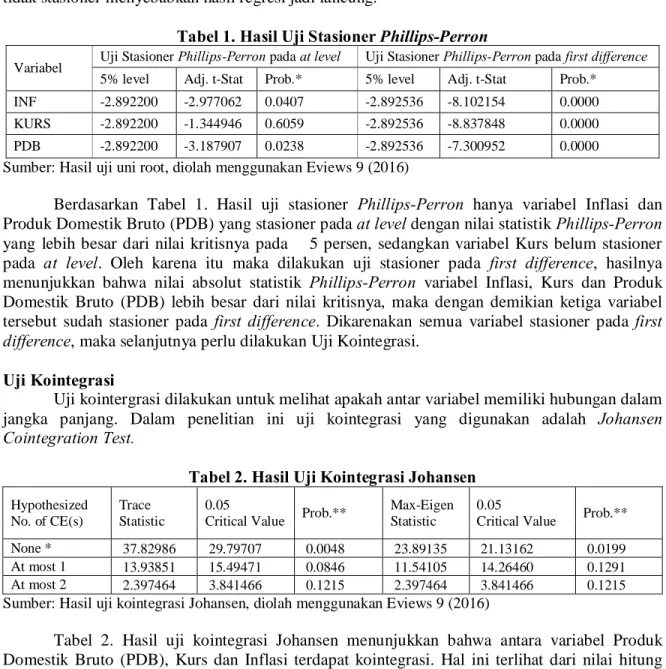

Tabel 1. Hasil Uji Stasioner Phillips-Perron

Variabel Uji Stasioner Phillips-Perron pada at level Uji Stasioner Phillips-Perron pada first difference 5% level Adj. t-Stat Prob.* 5% level Adj. t-Stat Prob.* INF -2.892200 -2.977062 0.0407 -2.892536 -8.102154 0.0000 KURS -2.892200 -1.344946 0.6059 -2.892536 -8.837848 0.0000 PDB -2.892200 -3.187907 0.0238 -2.892536 -7.300952 0.0000 Sumber: Hasil uji uni root, diolah menggunakan Eviews 9 (2016)

Berdasarkan Tabel 1. Hasil uji stasioner Phillips-Perron hanya variabel Inflasi dan Produk Domestik Bruto (PDB) yang stasioner pada at level dengan nilai statistik Phillips-Perron yang lebih besar dari nilai kritisnya pada 5 persen, sedangkan variabel Kurs belum stasioner pada at level. Oleh karena itu maka dilakukan uji stasioner pada first difference, hasilnya menunjukkan bahwa nilai absolut statistik Phillips-Perron variabel Inflasi, Kurs dan Produk Domestik Bruto (PDB) lebih besar dari nilai kritisnya, maka dengan demikian ketiga variabel tersebut sudah stasioner pada first difference. Dikarenakan semua variabel stasioner pada first difference, maka selanjutnya perlu dilakukan Uji Kointegrasi.

Uji Kointegrasi

Uji kointergrasi dilakukan untuk melihat apakah antar variabel memiliki hubungan dalam jangka panjang. Dalam penelitian ini uji kointegrasi yang digunakan adalah Johansen Cointegration Test.

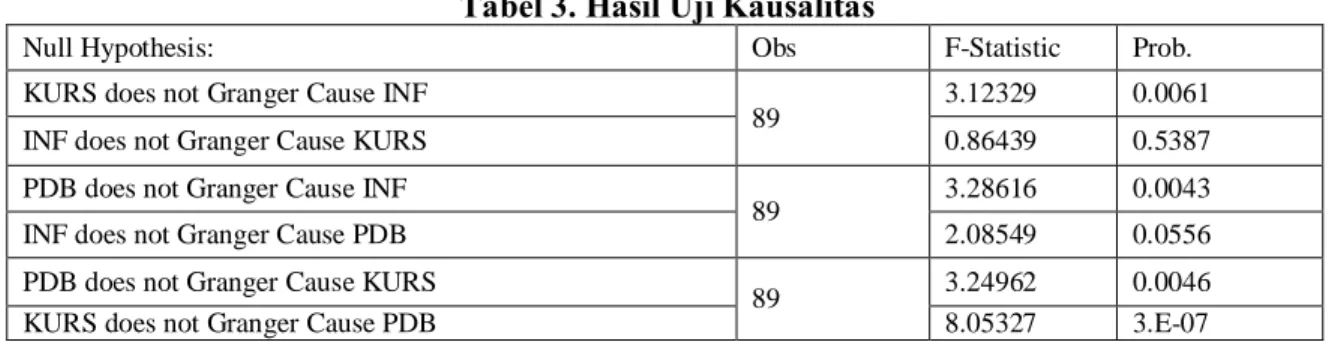

Tabel 2. Hasil Uji Kointegrasi Johansen Hypothesized

No. of CE(s)

Trace Statistic

0.05

Critical Value Prob.**

Max-Eigen Statistic

0.05

Critical Value Prob.** None * 37.82986 29.79707 0.0048 23.89135 21.13162 0.0199 At most 1 13.93851 15.49471 0.0846 11.54105 14.26460 0.1291 At most 2 2.397464 3.841466 0.1215 2.397464 3.841466 0.1215 Sumber: Hasil uji kointegrasi Johansen, diolah menggunakan Eviews 9 (2016)

Tabel 2. Hasil uji kointegrasi Johansen menunjukkan bahwa antara variabel Produk Domestik Bruto (PDB), Kurs dan Inflasi terdapat kointegrasi. Hal ini terlihat dari nilai hitung Trace Statistic dan Max-Eigen Statisticyang lebih besar dibandingkan nilai kritisnya pada tingkat signifikansi 0,05. Berdasarkan hasil pengujian tersebut maka jelaslah bahwa dalam setiap periode jangka pendek, setiap variabel cenderung saling menyesuaikan untuk mencapai ekuilibrium jangka panjangnya. Karena terdapat kointegrasi antar variabel maka selanjutnya model yang digunakan adalah Vector Error Correction Model (VECM).

261 Hasil Uji Kausalitas

Uji kausalitas dilakukan untuk mengetahui apakah variabel Produk Domestik Bruto, Kurs dan Inflasi memiliki hubungan searah, dua searah atau sama sekali tidak memiliki hubungan.

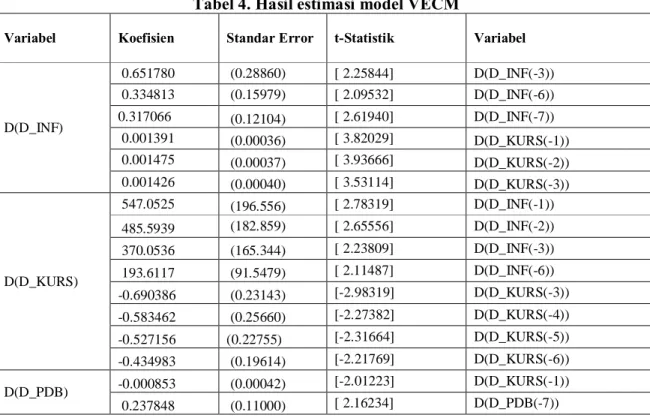

Tabel 3. Hasil Uji Kausalitas

Null Hypothesis: Obs F-Statistic Prob.

KURS does not Granger Cause INF

89 3.12329 0.0061

INF does not Granger Cause KURS 0.86439 0.5387

PDB does not Granger Cause INF

89 3.28616 0.0043

INF does not Granger Cause PDB 2.08549 0.0556

PDB does not Granger Cause KURS

89 3.24962 0.0046

KURS does not Granger Cause PDB 8.05327 3.E-07

Sumber: Hasil uji kausalitas, diolah menggunakan Eviews 9 (2016)

Tabel 3. Hasil uji kausalitas antara Produk Domestik bruto (PDB), Kurs dan Inflasi dengan lag optimal 7 menunjukkan bahwa terdapat hubungan dua arah antara variabel Inflasi dan Produk Domestik Bruto, variabel Produk Domestik Bruto dan Kurs, serta terdapatnya hubungan satu arah antara variabel Inflasi dan Kurs. Adanya hubungan satu arah antara variabel Inflasi dan Kurs jelas menggambarkan bahwa Inflasi yang terjadi disebabkan oleh perubahan Kurs. Kurs yang melemah memberikan dampak pada inflasi baik secara langsung melalui inflasi barang jadi, barang setengah jadi, dan bahan impor, maupun secara tidak langsung melalui perubahan permintaan agregat. Hasil regresi tersebut sesuai dengan teori paritas daya beli, bahwa dengan asumsi harga barang di luar negeri konstan maka perubahan Kurs akan mempengaruhi harga jual barang di dalam negeri.

Hubungan dua arah antara Inflasi dan Produk Domestik Bruto, menjelaskan bahwa Produk Domestik Bruto mempengaruhi Inflasi dan Inflasi mempengaruhi Produk Domestik Bruto. Inflasi yang tinggi menyebabkan hasil produksi menurun, karena ketika Inflasi tinggi masyarakat tidak suka memegang uang tunai sebab nilai uang riil yang dipegang menjadi semakin rendah. Daya beli uang yang rendah membuat produsen tidak bersemangat memproduksi karena hasil produksi akan kurang laku dan akibatnya hasi produksi menurun. Dari sisi permintaan agregat, meningkatnya permintaan masyarakat secara agregat yang terlalu tinggi menyebabkan tidak seimbangnya antara permintaan dan penawaran. Pertambahan permintaan tidak mampu di penuhi secara mendadak, pada akhirnya desakan permintaan agregat tersebut akan menyebabkan tingkat harga naik.

Hasil estimasi juga menunjukkan adanya hubungan dua arah antara Produk Domestik Bruto (PDB) dan Kurs. Kurs yang terdepresiasi menyebabkan harga barang kita di luar negeri menjadi lebih murah, hal tersebut mendorong adanya tambahan permintaan barang kita oleh pihak asing. Dorongan permintaan tersebut akan menyebabkan produksi domestik meningkat atau dengan kata lain jumlah Ekspor kita menjadi bertambah. Ekspor yang lebih besar dari pada Impor menandakan bahwa adanya pertambahan Produk Domestik Bruto (PDB). Disisi lain peningkatan Ekspor akan diikuti dengan tingginya permintaan terhadap mata uang domestik sehingga menyebabkan nilai tukar cenderung menguat.

262 Hasil Estimasi VECM

Tabel 4 menunjukkan hasil regresi Vector Error Correction Model untuk variabel Produk Domestik Bruto, Kurs dan Inflasi.

Tabel 4. Hasil estimasi model VECM

Variabel Koefisien Standar Error t-Statistik Variabel

D(D_INF) 0.651780 (0.28860) [ 2.25844] D(D_INF(-3)) 0.334813 (0.15979) [ 2.09532] D(D_INF(-6)) 0.317066 (0.12104) [ 2.61940] D(D_INF(-7)) 0.001391 (0.00036) [ 3.82029] D(D_KURS(-1)) 0.001475 (0.00037) [ 3.93666] D(D_KURS(-2)) 0.001426 (0.00040) [ 3.53114] D(D_KURS(-3)) D(D_KURS) 547.0525 (196.556) [ 2.78319] D(D_INF(-1)) 485.5939 (182.859) [ 2.65556] D(D_INF(-2)) 370.0536 (165.344) [ 2.23809] D(D_INF(-3)) 193.6117 (91.5479) [ 2.11487] D(D_INF(-6)) -0.690386 (0.23143) [-2.98319] D(D_KURS(-3)) -0.583462 (0.25660) [-2.27382] D(D_KURS(-4)) -0.527156 (0.22755) [-2.31664] D(D_KURS(-5)) -0.434983 (0.19614) [-2.21769] D(D_KURS(-6)) D(D_PDB) -0.000853 (0.00042) [-2.01223] D(D_KURS(-1)) 0.237848 (0.11000) [ 2.16234] D(D_PDB(-7)) Sumber: Hasil estimasi model VECM, diolah menggunakan Eviews 9 (2016)

Berdasarkan Tabel 4. Hasil estimasi VECM menjelaskan bahwa Inflasi sekarang signifikan secara positif di pengaruhi oleh Inflasi 3, 6, dan 7 periode sebelumnya, Kurs 1, 2, dan 3 periode sebelumnya. Selanjutnya Kurs sekarang signifikan secara positif dipengaruhi oleh Inflasi 1, 2, 3, dan 6 periode sebelumnya, serta signifikan secara negatif dipengaruhi oleh Kurs itu sendiri selama 3, 4, dan 5 periode sebelumnya. Variabel Produk Domestik Bruto (PDB) sekarang signifikan secara negatif dipengaruhi oleh Kurs 1 periode sebelumnya dan signifikan secara positif dipengaruhi oleh Produk Domestik Bruto (PDB) 7 periode sebelumnya.

Hasil Impluse Response

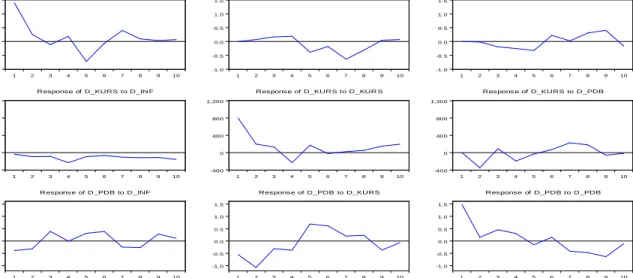

Terdapat 9 grafik hasil uji impulse response antara variabel Produk Domestik Bruto (PDB), Kurs dan Inflasi dalam waktu 10 periode, namun hanya 6 grafik yang bisa digunakan karena tiga sisanya hanya menjelaskan respon suatu variabel akibat shock variabel itu sendiri.

263 -1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D _INF to D_INF

-1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D_INF to D_KURS

-1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D_INF to D_PD B -400 0 400 800 1,200 1 2 3 4 5 6 7 8 9 10 Response of D_KURS to D_IN F

-400 0 400 800 1,200 1 2 3 4 5 6 7 8 9 10 Response of D_KURS to D_KUR S

-400 0 400 800 1,200 1 2 3 4 5 6 7 8 9 10 Respons e of D_KURS to D_PDB -1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D_PDB to D_INF -1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D_PDB to D_KURS -1.0 -0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 10 Response of D_PDB to D_PDB Respon se to Ch ole sky On e S.D. Inn ovati o ns

Gambar 1. Hasil Impluse Response

Gambar no 2 sisi tengah atas menjelaskan respon Inflasi karena adanya shock variabel Kurs. Adanya shock variabel Kurs menyebabkan Inflasi mengalami kenaikan pada awal periode, selanjutnya mulai periode 4 hingga ke 9 Inflasi akan merespon negatif dengan pergerakan yang fluktuatif dan kemudian kembali positif pada periode ke 10. Hal ini membuktikan bahwa jika impor dilakukan maka perubahan dari variabel Kurs akan menyebabkan adanya Inflasi di dalam negeri. Gambar no 3 sisi kanan atas menunjukkan adanya shock dari Produk Domestik Bruto (PDB) menyebabkan Inflasi bergerak ke arah negatif pada awal periode hingga 5 periode, mulai periode ke 6 sampai periode ke 9 Inflasi mulai bergerak ke arah positif, dan selanjutnya Inflasi kembali negatif.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian yang telah di analisa maka dapat di ambil beberapa kesimpulan yaitu:

1. Adanya hubungan dua arah antara variabel Produk Domestik Bruto (PDB) dan Inflasi, variabel Produk Domestik Bruto (PDB) dan Kurs, serta terdapatnya hubungan satu arah antara variabel Inflasi dan Kurs. Perubahan Kurs akan menyebabkan terjadi Inflasi, pemenuhan kebutuhan Impor yang dilakukan saat kondisi Kurs melemah akan menyebabkan harga-harga barang impor di dalam negeri semakin tinggi sehingga terjadinya Inflasi impor. Hal ini membuktikan bahwa adanya Inflasi Impor di Indonesia. 2. Inflasi sekarang signifikan secara positif di pengaruhi oleh Inflasi 3, 6, dan 7 periode

sebelumnya, Kurs 1, 2, dan 3 periode sebelumnya. Kurs sekarang signifikan secara positif dipengaruhi oleh Inflasi 1, 2, 3, dan 6 periode sebelumnya, serta signifikan secara negatif dipengaruhi oleh Kurs itu sendiri selama 3, 4, dan 5 periode sebelumnya. Variabel Produk Domestik Bruto (PDB) sekarang signifikan secara negatif dipengaruhi oleh Kurs 1 periode sebelumnya dan signifikan secara positif dipengaruhi oleh Produk Domestik Bruto (PDB) 7 periode sebelumnya.

264 Saran

Berdasarkan kesimpulan yang telah dikemukakan di atas, maka saran yang dapat diberikan oleh peneliti adalah sebagai berikut:

1. Inflasi yang terjadi disebabkan dari berbagai sumber, salah satunya inflasi karena melakukan impor. Maka penting bagi Pemerintah untuk menjaga kestabilan inflasi dengan tetap menjaga Impor.

2. Bagi peneliti yang ingin melanjutkan penelitian ini disarankan agar dapat memasukkan variabel Indeks Harga Impor untuk menjelaskan lebih spesifik mengenai inflasi impor.

DAFTAR PUSTAKA

Atmadja, A. S. (1999). Inflasi di Indonesia: Sumber-sumber penyebab dan pengendaliannya. Jurnal Akuntansi dan Keuangan , Vol.1 No.1, 54-67.

Boediono. (2008). Ekonomi Moneter. Seri sinopsis pengantar ilmu ekonomi no.5 (Edisi 3 ed.). Yogyakarta: BPFE.

Dedu, V., & Dumitrescu, B. A. (2009). Underlying Factors of Persistent Inflation in Romania. Vol.11 No.1.

Dwyer, J., & Lam, R. (1994). Explaining Import Price Inflation: A Recent History of Second Stage Pass-Through. Economi Research Department .

Mishkin, F. S. (2008). The Economic of Money, Banking, and Financial Markets (8th ed.). New Jersey: Pearson Education, Inc.

Nachrowi, N. D., & Usman, H. (2006). Ekonometrika. Untuk Analisis Ekonomi dan Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi.

Pohan, A. (2008). Potret Kebijakan Moneter Indonesia. Jakarta: Raja Grafindo Persada.

Raj, J., Dhal, S., & Jain, R. (2008). Imported Inflation: The Evidence from India. Reserve Bank of India Occasional Papers , Vol.29 No.3.

Salvator, D. (1997). Ekonomi International (Edisi Kelima. Jilid 2 ed.). Jakarta: Erlangga.

Sukirno, S. (2008). Makroekonomi. Teori Pengantar (Edisi Ketiga ed.). Jakarta: PT. Raja Grafindo Persada.

Todaro, M. P., & Smith, S. C. (2006). Pembangunan Ekonomi. Jilid 1. Jakarta: Erlangga. Widarjono, A. (2007). Ekonometrika Teori dan Aplikasi. Yogyakarta: Ekonisia.