Gambaran Kredit Tanpa Agunan (KTA) di Bank XYZ 1.1

Kredit Tanpa Agunan merupakan salah satu produk perbankan yang memberikan fasilitas pinjaman tanpa beban memberikan jaminan fisik kepada debitur. Penyaluran KTA bertujuan untuk kebutuhan konsumsi yang bersifat luas, dimana dalam kenyataannya banyak digunakan untuk modal usaha karena cocok bagi pengusaha baru dalam merintis usaha sedangkan belum memiliki aset untuk dijaminkan. Selain itu KTA juga digunakan untuk membeli perabot rumah tangga, dana darurat, liburan atau bahkan biaya pernikahan yang bersifat konsumtif.

Melihat permintaan kredit baru untuk segmen KTA yang terus meunjukkan angka positif didalam perkembangannya, baik di perbankan Indonesia termasuk di Bank XYZ sendiri. Namun hal tersebut diiringi dengan manajemen kredit Bank XYZ yang sangat selektif dan prudent guna menekan rasio NPL agar tetap terjaga pada tingkatan rendah dengan tetap mempertimbangkan aspek likuiditas.

KTA merupakan kredit konsumsi yang dapat mendongkrak pendapatan bunga dan dapat memberikan margin lebih besar, sehingga salah satu strategi manajemen Bank XYZ adalah menyalurkan KTA pada karyawan-karyawan perusahaan yang sudah diyakini bonafiditasnya. Upaya tersebut berhasil mendongkrak pendapatan bunga bersih yang berpengaruh kepada laba bank XYZ.

Untuk KTA yang jelas tanpa agunan, bukan berarti recovery rate nya tidak ada, karena dalam memberikan fasilitas KTA, Bank XYZ masih sangat konservatif. Dimana KTA tidak diberikan kepada debitur perorangan yang berupa walk in

customer, namun harus merupakan hasil kerja sama khusus dengan perusahaan

tempat calon debitur bekerja (harus berupa kredit kolektif yang dijamin oleh perusahaan, dalam arti kerja sama dengan Bagian Sumber Daya Manusia atau Koperasi Karyawan perusahaan tempat calon debitur bekerja untuk memperoleh rekomendasi)

Gambar 1.1 Pertumbuhan Exposure KTA dan Persentase Rata-Rata NPL pada Bank XYZ Tahun 2013-2015

Sumber : Bank XYZ (Laporan per Jan 2013 – Des 2015, diolah)

Berdasarkan Tabel 5.1 dapat dilihat bahwa meskipun total exposure kredit mengalami penurunan dari tahun 2013 sampai 2015, tapi justru berbanding terbalik dengan persentase NPL nya yang semakin meningkat di setiap tahunnya. KTA merupakan jenis Kredit Konsumsi yang memiliki resiko yang lebih tinggi

253,932 247,538 182,411 50,000 100,000 150,000 200,000 250,000 300,000 0,14 0,12 0,10 0,08 0,06 0,04 0,02 - (dalam juta Rp) 0,02 0,04 0,12 (% NPL) Exposure Kredit

dibandingkan dengan jenis kredit lainnya. Dengan meningkatnya persentase rata-rata NPL hal ini tentunya menimbulkan peningkatan risiko kredit yang dihadapi oleh Bank. Secara rinci data NPL Bank XYZ terlampir pada lampiran 1 sampai dengan lampiran 3.

Oleh sebab itu Bank harus melakukan peninjauan kembali terhadap kebijakan perhitungann CKPN seiring dengan meningkatnya risiko kredit. Dengan adanya perhitungan yang optimal tentu dapat meminimalisasi risiko kredit dan dapat maksimal dalam penggunanaan modal setelah dikurangi dengan dana yang harus dicadangkan. Pada penelitian ini dilakukan compare terhadap penggunaan metode yang selama ini digunakan oleh Bank XYZ dengan menggunakan metode berbasis Internasional, sehingga ditemukan perhitungan cadangan dana yang lebih akurat bagi bank XYZ.

Analisa dan Pembahasan Pengukuran CKPN Kolektif Roll Rates 1.2

Model dengan metode CreditRisk+

Setiap bank wajib melakukan pembentukan atau penyisihan dana cadangan kredit yang disebut dengan istilah PPAP didasarkan pada surat Keputusan Direksi Bank Indonesia No. 31/148/KEP/DIR tanggal 12 November 1998. Pembentukan atau penyisihan dana tersebut dinilai berdasarkan tingkat kolektibilitas dari kredit debitur. Setelah adanya revisi PSAK 55 ada tahun 2006, maka istilah PPAP diubah menjadi CKPN. Kredit debitur tersebut dilakukan evaluasi oleh Bank untuk selanjutnya menjadi dasar dalann pembentukan atau penyisihan dana cadanagan, yang masing-masing bank memiliki kebijakan tersendiri dalam membentuk

Oleh karena itu bank harus memiliki metode yang akurat dalam menghitung besarnya cadangan dana guna meminimalisasi risiko kredit yang ada dan juga mengoptimalkan sisa modalnya. Dalam penelitian ini, peneliti mencoba untuk membandingkan metode perhitungan CKPN yang digunakan oleh Bank XYZ selama ini dengan metode CreditRisk+ guna mengetahui seberapa akurat penggunaan

metode yang selama ini digunakan oleh Bank XYZ.

CreditRisk+ merupakan salah satu dari 4 (empat) metode pengukuran risiko

kredit yang dikembangkan setelah penetapan Basel II, keempat metode tersebut antara lain (Klieṧtik and Cȗg, 2015):

a. CreditRisk+

Model ini diperkenalkan oleh Credit Suisse First Boston tahun 1997 dimana mekanisme kerjanya menekankan pada pengukuran besarnya probability default. Metode ini mengasumsikan probability distribution untuk sejumlah default periode tertentu mengikuti distribusi Poisson. Perbedaan dengan pendekatan lain yaitu model ini tidak mengaitkan standar probabilitas dengan struktur modal perusahaan. Menurut Kollǎr and Gondẑǎrovǎ (2015), metode CreditRisk+ merupakan metode yang sangat

mudah untuk digunakan dalam mengukur risiko namun tidak melihat probability of default dari semua tingkatan rating. Menurut Sakti (2010), atas dasar asumsi ini CreditRisk+ menghasilkan loss distribution atas

portfolio kredit berdasarkan karakteristik default individual setiap loannya dan korelasi defaultnya.

Model ini dikembangkan oleh JP Morgan untuk mengukur risiko kredit. Pengukuran didasarkan pada model yang digunakan untuk mengontrol risiko kredit yang dapat diaplikasikan untuk semua tipe instrumen keuangan yang bersubstansi pada risiko kredit dan metode valuasi yang berkorespondensi dengan harga pasar sebenarnya. Oleh karena itu, model ini digunakan untuk valuasi harga saham. Model ini menawarkan pengukuran Value at Risk (VaR) untuk menggukur risiko kredit dimana dapat merefleksikan harga pasar atau kerugian. Menurut Sakti (2010), model ini mengasumsikan bahwa seluruh obligor atau debitur dalam rating yang sama memiliki risiko kredit yang sama yang berarti memiliki transition probability dan default probability yang sama.

c. Credit Grades

Model Credit Grades diciptakan pada tahun 2002 oleh Risk Metrics sebagai model struktural komersial. Penciptaannya didukung oleh beberapa bank dunia yang dikenal seperti Deutsche Bank, Goldman Sachs dan JP Morgan. Model Credit Grades mengkuantifikasi risiko kredit dari instrumen keuangan individu yang berbeda dengan Credit Metrics. Model Credit

Grades berbeda dari model struktural lainnya dalam penentuan risiko

kredit. Penentuan risiko kredit didasarkan pada spread kredit. Model struktural lainnya menentukan risiko kredit pada dasar probability default. Model Credit Grades mengasumsikan bahwa nilai aset perusahaan disebabkan satu saham berevolusi dari waktu ke waktu oleh proses stokastik dengan menggunakan gerakan Brown geometrik.

d. Model Merton

Metode Merton banyak digunakan untuk perusahaan perdagangan public dan menggunakan data dari pasar uang dibandingkan data keuangan dari perusahaan. Aplikasi dari pengukuran ini dapat dipraktekkan sehari-hari namun memberikan beberapa kelemahan, yaitu nilai interest risk free yang digunakan biasanya lebih rendah dibandingkan nilai sebenarnya sehingga asumsi model ini sulit direfleksikan dalam dunia nyata. Menurut Miṧǎnkovǎ, Kočiṧovǎ and Klieṧtik (2014), model Merton mengasumsikan bahwa perusahaan hanya memiliki zero-coupon bond dan hal tersebut dianggap tidak realistis mengingat beberapa model justru mengukur jatuh tempo yang berbeda-beda dari obligasi.

Dengan melihat metode-metode pengukuran risiko kredit Basel II diatas, dapat peneliti asumsikan bahwa CreditRisk+ merupakan metode yang tepat

digunakan untuk mengukur risiko kredit pada portfolio kredit retail. Dimana pada portfolio kredit ritail ditandai dengan adanya jumlah debitur yang banyak. Sedangkan metode lainnya lebih cocok digunakan pada debitur segmen korporasi. Menurut Sakti (2010), terdapat perbedaan yang cukup signifikan antara metode

CreditRisk+ dengan metode yang lain, yaitu antara lain sebagai berikut:

a. Asumsi korelasi expected default rate dan klasifikasi risiko. Pada metode

CreditRisk+ diasumsikan portfolio memiliki korelasi credit events yang

independen dengan expected default rates sedangkan metode yang lain bergantung pada faktor makro ekonomi dan normal asset return.

b. Selanjutnya klasifikasi risiko pada metode CreditRisk+ menggunakan

sistem kelas exposure sedangkan metode yang lainnya menggunakan risk

rating atau historical matrix transaction.

Pengukuran risiko kredit dengan menghitung besarnya CKPN dan

economic capital untuk kredit segmen KTA pada bank XYZ, akan dibahas dengan

hasil sebagai berikut :

1.2.1 Penyusunan band

Penyusunan band dilakukan dengan cara mengelompokkan data

exposure kredit kedalam beberapa kelas. Peneliti menggunakan data exposure

kredit default segmen KTA pada Bank XYZ yang berkisar dari Rp 1.000.000,- sampai dengan Rp 250.000.000,- sesuai dengan limit kredit KTA sehingga penyusunan band sudah mewakili seluruh exposure kredit KTA. Penyusunan ini memiliki 1 band, dikarenakan memang untuk KTA tidak memili range exposure yang terlalu besar.

Selanjutnya dilakukan pembagian golongan kelas pada band dengan cara menghitung outstanding kredit dibagi dengan band sehingga diperoleh 10 golongan kelas dengan range exposure sama besar.

1.2.2 Exposure at Default (EAD)

Hal utama yang dilakukan untuk menentukan exposure at default adalah dengan cara memisahkan antara exposure kredit non default dengan

exposure kredit yang mengalami default. Kredit default yaitu kredit dengan

Tabel 1.1 Exposure Kredit per Kolektibilitas pada Bank XYZ (dalam rupiah) KOLEKTIBILITAS TAHUN 2013 2014 2015 1 (LANCAR) 225.426.279.027 231.981.031.060 153.921.247.559 2 (DPK) 28.444.185.430 15.412.976.120 28.184.085.63 3 (KURANG LANCAR) - 51.325.659 - 4 (DIRAGUKAN) - 33.996.552 - 5 (MACET) 62.276.555 59.376.555 305.901.574

Sumber : Bank XYZ ( Laporan Manajemen per 31 Desember 2013 sd. 2015, diolah)

Dari Tabel 5.1 dapat dilihat exposure kredit menurut tingkat kolektibilitas yang diperoleh dari data laporan manajemen Bank XYZ per 31 Desember 2013, 2014 dan 2015 yang kemudian diolah kembali. Terjadi peningkatan dari tahun ke tahun yang cukup signifikan terhadap kredit yang mengalami default (kolektibilitas ≥ 3) secara berurut 2013 sampai dengan tahun 2015. Peningkatan NPL ini memiliki banyak penyebab. Hal utama yang menyebabkan terjadinya kredit default ini dikarenakan oleh menurunnya usaha debitur. Sehingga untuk kedepannya, Bank XYZ harus mampu melakukan seleksi kepada debitur baru yang akan melakukan kredit, selain itu harus melakukan monitoring baik kredit baru maupun kredit existing.

Yang dikatakan kredit default adalah kredit yang mengalami penurunan niai dengan masa tunggakan lebih dari 90 hari ( kolektibilitas ≥ 3). Setelah mengetahui kredit mana yang mengalami default, maka kita akan

mudah memisahkan antara kredit default dan non default, kemudian data diurutkan per band dalam periode bulan. Batasan data adalah dari bulan Januari 2013 sampai dengan Desember 2015, sehingga ada 36 data per bulannya, yang kemudian di pisahkan lagi kedalam kelas-kelas yang ada di dalam band. Ada 10 kelas dengan range Rp. 25.000.000 di dalam 3 tahun data yang diteliti, sehingga akan diperoleh 360 (tiga ratus enam puluh) data yang akan dilihat pada Lampiran 4 sampai dengan lampiran 6.

Tabel 1.2 Rata-rata Exposure at Default (EAD) per Band (Rp)

Band Tahun

2013 2014 2015

25.000.000 6.672.247 42.979.324 85.451.275

Sumber : Bank XYZ (Laporan Manajemen, diolah)

Tabel 5.2 menginformasikan rata-rata besaran nilai Exposure at

Default (EAD) di dalam band dari tahun 2013 sampai dengan tahun 2015.

Dapat dilihat dari data tersebut bahwa terjadi peningkatan besarnya nilai EAD dari tahun 2013 sampai dengan tahun 2015 dengan nilai berturut-turut Rp. 6.672.247 di tahun 2013, Rp. 42.979.324 di tahun 2014, dan Rp. 85.451.275 di tahun 2015, yang secra rinci dijelaskan pada lampiran 1 sampai dengan lampiran 3. Hal ini menjadi perhatian khusus karena tidak diimbangi dengan besaran exposure kredit yang menuruh dari tahun 2013 sampai dengan tahun 2015. Terjadinya peningkatan rata-rata nilai EAD dari tahun ke tahun dikarenakan kemampuan debitur yang tidak sesuai sehingga menimbulkan gagal bayar. Keadaan iklim ekonomi Indonesia yang kurang mendukung serta

persaingan antar sesama Bank dalam memberikan produk yang menjadi salah satu penyebab menurunnya exposure KTA dari tahun ke tahun.

1.2.3 Pengukuran Loss Given Default (LGD)

LGD adalah ratio kerugian pada nilai exposure yang disebabkan karena kejadian default oleh debitur sebesar outstanding default (Spuchl’akova and Cȗg, 2015). Tahap awal perhtiungan LGD adalah dengan cara membandingkan nilai recovery pokok kredit yang telah dihapusbukukan dengan nilai pokok kredit yang telah dihapusbukukan yang selanjutnya akan diperoleh nilai recovery rate. Dan dari nilai tersebut akan dibuat nilai rata-rata

recovery rate dalam kelompoknya.

Pada penelitian ini diperoleh nilai recovery rate berdasarkan informasi internal dari Bank XYZ disetiap bulannya yang kemudian dibuat rata-rata dari tahun 2013 sampai dengan tahun 2015, yaitu sebesar 73,04%. Bank XYZ memperhitungan recovery rate berdasarkan persentase nilai pinjaman yang dapat dibayar debitur saat terjadi default setelah memperhitungkan biaya-biaya antara lain likuidasi jaminan, legal dan biaya lainnya selama proses penagihan tersebut.

LGD atau yang disebut juga dengan real loss merupakan ukuran jumlah kerugian yang secara aktual terjadi pada masing-masing kejadian default setelah dikurangi dengan jumlah pengembalian (recovery rate). Menurut Credit Suisse First Boston (1997) perhitungan LGD menggunakan rumus sebagai berikut:

Dari rumus di atas diperoleh besarnya LGD seperti pada Lampiran 7 sampai dengan Lampiran 9. Contoh perhitungan LGD yang dihitung dalam data penelitian di bulan Juli tahun 2015 dengan mengambil data band di kelas 4 (empat), maka akan diperoleh hasil sebagai berikut:

LGD = Rp 273.021.446,37 x (1- 73,04%) = Rp 73.606.581,94

Dari perhitungan tersebut menunjukkan bahwa pada didalam band kelas 4 (empat) bulan Juli 2014 maka bank XYZ mengalami kerugian dari kejadian default adalah sebesar Rp 73.606.581,94 dengan senilai 73,04% sebagai recovery ratesnya. Rata-rata perhitungan LGD pada Bank XYZ periode Januari 2013 sampai dengan Desember 2015 per kelompok band dapat dilihat dengan data olah sebagai berikut :

Tabel 1.3 Rata-rata LGD periode 2013-2015 (dalam Rupiah)

Band Tahun

2013 2014 2015

25.000.000 1.529.012,06 3.283.047,27 6.911.299,15 Sumber : Laporan Bank XYZ (diolah)

Berdasarkan Tabel. 5.3 dapat dilihat bahwa rata-rata actual loss yang dialami oleh Bank XYZ dari tahun 2013 smpai dengan tahun 2016 mengalami peningkatan disetiap tahunnya. Hal ini tidak sebanding dengan exposure kredit yang makin menurun dari tahun ke tahun, nyatanya risiko kredit makin meningkat. Hal ini dapat terjadi dikarenakan oleh usaha debitur yang

memburuk, menurunnya tingkat ekonomi nasional, atau penurunan kualitas SDM yang melakukan analisis kredit.

Rata-rata default terbesar ke terkecil yaitu tahun 2015 dengan nilai Rp.6.911.299,15, tahun 2014 sebesar Rp.3.283.047,27, dan Rp.1.529.012,06 ditahun 2013. Oleh sebab itu, hal tersebut harus menjadi perhatian bagi Bank XYZ untuk melakukan monitoring dan evaluasi terhadap penyebab yang memungkinkan terjadinya kenaikan nilai default tersebut.

1.2.4 Number of Default

Number of Default adalah jumlah kejadian gagal bayar yang terjadi

pada satu periode (Fatimah, 2012). Dari total outstanding masing-masing kelas di setiap band dibagi dengan nilai kelas didalam band tersebut, maka akan dapat dihitung nilai dari number of default. Perhitungan besaran nilai

number of default atau yang disebut dengan lambang lambda (λ) ini,

mengambil contoh pada data band di kelas 4 (empat) bulan Juli 2014, maka diperoleh hasil sebagai berikut:

λ = = 0,74

Dilihat dari hasil perhitungan diatas dapat dijelaskan bahwa pada band di kelas 4 bulan Juli 2015 terjadi kemungkinan rata-rata kejadian gagal bayar sebesar 0,74 kali. Frekuensi gagal bayar selama tahun 2013 sampai dengan tahun 2015 dapat dilihat rata-ratanya pada Tabel 5.4, yaitu sebagai berikut:

Tabel 1.4 Rata-rata Frekuensi Gagal Bayar periode Tahun 2013-2015 Band (Rp) Tahun (*) 2013 2014 2015 1 0,1167 0,0821 0,1548 2 0,1202 0,1646 0,0408 3 0,0848 0,2589 0,1900 4 - - 0,1227 5 - - - 6 - 0,0209 0,0215 7 - - - 8 - - - 9 - - - 10 - - 0,1339

Sumber : Laporann Manajemen Bank XYZ (diolah) *frekuensi (dalam kali)

Dari Tabel 5.4 dapat diketahui bahwa nilai terbesar dari rata-rata frekuensi gagal bayar terjadi pada band di kelas 3 tahun 2014 yaitu sebesar 0,26 kali. Kisaran rata-rata frekuensi gagal bayar tertinggi terjadi pada kisaran

exposure Rp 50 juta sampai dengan Rp 74,999 juta. Hal ini mengindikasikan

bahwa kemungkinan terjadi gagal bayar atau peristiwa default pada nilai

exposure tersebut terbesar dibandingkan dengan nilai exposure yang lain.

Penting bagi Bank XYZ untuk memperhatikan lagi dan melakukan monitoring baik dalam pengelolaan kredit-kredit eksisting ataupun dalam kebijakan pemberian kredit. Nilai rata-rata frekuensi gagal bayar periode Januari 2012 sampai dengan Desember 2014 dapat dilihat pada Lampiran 10 sampai dengan Lampiran 12.

1.2.5 Probability of Default (PD), Unexpected Number of Default dan Cummulative Probability of Default

Nilai probability of default didalam penelitian ini dapat dihitung menggunakan program excel dengan rumus (POISSON (n,λ,0)). Contoh perhitungan probability of default dalam band di kelas 4 (empat) pada bulan Juli 2015 sehingga diperoleh besarnya PD adalah sebesar 0,4790. Besaran tersebut menunjukkan besarnya peluang tertinggi pada saat lambda (λ) atau number of default sebesar 0,7361. Hal tersebut juga dimaksudkan apabila rata-rata kejadian gagal bayar sebesar 0,7361 kali maka dugaan peluangnya sebesar 0,4790.

Tabel 1.5 Kisaran Probability of Default (PD) Periode tahun 2013 – 2015 Tahun

2013 2014 2015

0 – 9,247 0 – 0,9322 0 – 0,9500

Hasil penelitian menunjukkan bahwa kisaran peluang kejadian gagal bayar dari tahun 2013 sampai dengan tahun 2015 berturut-turut adalah sebesar 0 sampai dengan 0,9247, 0 sampai dengan 0,9322, dan 0 sampai dengan 0,9500. Dari hasil penelitian tersebut dapat dilihat bahwa peluang kejadian gagal bayar terus mengalami kenaikan dari tahun 2013 sampai dengan tahun 2015. Hasil perhitungan Probability of Default (PD) periode 2013 sampai dengan 2015 dapat dilihat pada Lampiran 13 sampai dengan Lampiran 15.

Besaran unexpected number of default terjadi pada saat cummulative

menghitung nilai unexpected number of default digunakan microsoft excel dengan rumus [POISSONINV(Level Of Confidence,λ)]. Dengan menggunakan rumus tersebut diperoleh nilai n (n=0,1,2,3,...,n) yang sesuai dengan hasil besarnya frekuensi gagal bayar yang diprediksi dengan selang kepercayaan 99%. Contoh perhitungan nilai unexpected number of default dengan mengambil data band di kelas 4 (empat) bulan Juli 2015 dengan hasil sebesar 3 kali menghasilkan cummulative probability of default sebesar 0,9932 atau 99,32% (cumulative probability of default > 99%).

Selang kepercayaan 99% dan derajat kesalahan sebesar 1% merupakan tingkat yang ditentukan oleh Basel II sebagai bentuk perhitungan secara Internasional yang dapat digunakan secara global bagi bank-bank di dunia. Besaran unexpected number of default menunjukkan prediksi kejadian berdasarkan number of default (λ) yang ada, dengan Cummulative

probability of default yang diperoleh merupakan nilai probability of

default yang dikumulatifkan pada selang kepercayaan dengan nilai lebih dari 99%.

Rata-rata unexpected number of default dari periode tahun 2013 sampai dengan 2015 yang disajikan pada Tabel 5.6 dibawah ini, dapat dilihat bahwa prediksi frekuensi kejadian gagal bayar terbesar terjadi pada band kelas 3 di tahun 2014 dan 2015 yaitu sebesar 2. Jika dibanding dengan kelas 3 dalam band dengan tahun yang berbeda (2013) maka nilai untuk nilai rata-rata

unexpected number of default nya jauh lebih kecil yaitu sebesar 0,83. Hal

kejadian gagal bayar untuk kisaran exposure Rp 50 juta sampai dengan Rp 74,999 juta jauh lebih besar dibandingkan dengan kisaran yang sama di tahun 2013.

Perhitungan unexpected number of default periode 2013 sampai dengan 2015 dapat dilihat pada Lampiran 16 sampai dengan Lampiran 18 sedangkan cummulative probability of default dapat dilihat pada Lampiran 19 sampai dengan Lampiran 21.

Tabel 5.6 Rata-rata Unexpected Number of Default periode 2013-2015

Band (Rp) Kelas dalamBand Tahun(*)

2013 2014 2015 25.000.000 1 1,17 1,00 1,33 2 0,42 1,50 0,42 3 0,83 2,00 2,00 4 - - 0,50 5 - - - 6 - 0,17 0,17 7 - - - 8 - - - 9 - - - 10 - - 1,00

Sumber : Laporan Manajemen Bank XYZ (diolah) *frekuensi (dalam kali)

1.2.6 Expected Loss, Unexpected Loss dan Economic Capital

Nilai Expected Loss diperoleh dari number of default (λ) dikalikan dengan nilai exposure pada band di setiap kelas band-nya. Nilai ini merupakan besaran cadangan yang dapat diprediksi atau diestimasi oleh bank untuk menyisihkan dananya saat terjadi default. Berikut nilai expected loss yang

terjadi pada band dikelas 1 sampai dengan 10 periode Juli 2015 sampai dengan September 2015.

Tabel 1.6 Expected Loss Bank XYZ periode Juli 2015 - September 2015 (Rp)

Band Kelas

Band

Bulan

Juli-2015 Agust-2015 Sept -2015

25.000.000 1 2.891.251,06 2.891.251,06 2.098.930,09 2 - - - 3 14.252.765,80 14.252.765,80 14.252.765,80 4 73.606.581,94 73.606.581,94 - 5 - - - 6 - - - 7 - - - 8 - - - 9 - - - 10 66.937.682,25 66.937.682,25 66.916.355,05 Sumber : Laporan Manajemen Bank XYZ (diolah)

Contoh perhitungan besarnya expected loss dengan mengambil data pada band kelas 4 (empat) dibulan Juli 2015, maka diperoleh hasil adalah sebagai berikut:

Expected Loss = 0,7361x Rp25.000.000x 4 = Rp 73.606.581,94

Hasil tersebut menjelaskan bahwa pada band dengan rata-rata kejadian gagal bayar sebesar 0,7361 kali, terjadi 2 kali jumlah kejadian gagal bayar pada bulan Juli 2015 dengan perkiraan kerugian sebesar Rp 73.606.581,94,-. Oleh karena itu, bank XYZ harus menyediakan dana Cadangan Kerugian Penurunan Nilai (CKPN) sebesar nilai expected loss tersebut diatas untuk sejumlah kerugian yang diperkirakan pada band dikelas

tertentu. Hasil perhitungan expected loss dapat dilihat pada Lampiran 22 sampai dengan Lampiran 24.

Dalam perhitungan Roll Rates Model digunakan internal data kredit system. Pendekatan ini dilakukan dengan melakukan analisis tingkat kerugian kredit pada setiap periode tunggakan berdasarkan data historis tunggakan yang dimiliki selama minimal 3 tahun. Bank membagi kriteria periode tunggakan minimal sebanyak 5 kriteria. misal : Tunggakan 0, Tunggakan > 1 s.d. 30 hari, Tunggakan > 31 s.d 60 hari, dan seterusnya seperti yang telah dijelaskan di bab III. Selanjutnya, dihitung persentase tunggakan yang berpindah dari satu periode ke periode berikutnya pada setiap wilayah, sehingga akan diperoleh nilai PD dan LGD nya.

Untuk tingkat PD dan LGD yang dihitung berdasarkan asumsi pada kondisi tidak tertagih/default (misal : > 360 hari) atau hapusbukukan harus dikenakan sebesar 100%. Namun bagi data historis dapat diestimasi bahwa Bank dapat menagih sebagian porsi kredit maka persentase PD dan LGD harus dikurangi nilai recovery rate (tingkat pengembaliannya). Lalu setelah diperoleh angka PD dan LGD, maka akan peroleh tingkat persentase kerugian pada setiap periode tunggakan (EAD).

EAD digunakan untuk menghitung setiap kredit existing sehingga diperoleh nilai CKPN. Dan tentunya bank akan memperoleh data yang harus dicadangkan sebagai bentuk estimasi terhadap kerugian yang mungkin terjadi.

Nilai CKPN yang selama ini dihitung oleh Bank XYZ dengan metode Roll Rates Model dibandingkan dengan CKPN yang dihitung menggunakan metode CreditRisk+ dapat dilihat pada Lampiran 25.

Dari hasil perhitungan yang ada di Lampiran 25, dapat dijelaskan bahwa secara umum perhitungan besarnya CKPN yang dilakukan oleh Bank XYZ selama ini memiliki nilai yang lebih besar dibandingkan jika dihittung menggunakan metode CreditRisk+. Ini dapat terjadi karena metode CreditRisk+ berfokus pada ketidakpastian default rate dan loss severity dengan nilai yang sebenarnya tanpa memperhitungkan agunan, biaya ataupun denda lainnya dalam menghitung nilai CKPN. Meskipun ada terdapat beberapa besarnya CKPN yang dihitung oleh Bank XYZ lebih rendah dibandingkan metode CreditRisk+, namun hal tersebut terlihat minoritas dalam hal Lampiran 25 tersebut.

Hal itu juga dapat terjadi dikarenakan kemungkinan metode perhitungan CKPN yang digunakan oleh Bank XYZ hanya melihat pada kejadian default nya saja. Sehingga menurut Gavalas and Syriopoulos (2014), metode ini kemungkinan dapat menjadi bias karena sifatnya bergantung pada terjadinya peristiwa default yang berurutan dan tidak mewakili seluruh kejadian historis.

Pada PSAK 50 (revisi tahun 2006) mengungkapkan informasi mengenai exposure risiko kredit dengan jumlah yang mewakili nilai maksimal

agunan. Dengan kata lain, pada dasarnya fokus perhitungan kredit default dengan metode CreditRisk+ menggunakan pengelompokkan exposure kredit pada band yang selanjutnya dikelompokkan berdasarkan kelas-kelas telah sesuai dengan persyaratan PSAK 50 tersebut. Mampu memperhitungkan besarnya kerugian yang mungkin terjadi dimasa yang akan datang dan kecukupan modal dalam menutupi kerugian tersebut sehingga metode ini dapat menjembatani perhitungan dari sisi akunting maupun manajemen risiko merupakan keunggulan lain metode CreditRisk+

.

Perhitungan CKPN yang terlalu besar akan menyebabkan adanya kelebihan dana yang disediakan oleh bank untuk menutupi risiko kredit yang ada sehingga dana tersebut tidak bisa digunakan secara maksimal oleh bank untuk kegiatan meningkatkan profit atau untuk keperluan lainnya. Dampak lain dari kelebihan mencadangkan CKPN adalah dalam hal ekspansi bisnis dimana bank akan berfokus pada proses recovery kredit akibat terkikisnya modal bank yang dirasa cukup besar. Untuk itu, pemilihan metode yang tepat sangat diperlukan untuk perhitungan CKPN sehingga modal yang dimilki bank dapat dipergunakan secara lebih efektif dan efisien.

Besaran dari unexpected loss dianggap sebagai nilai Value at Risk (VaR) yang merupakan besaran cadangan yang tidak dapat diprediksi atau diestimasi kerugian di masa yang akan datang. Perhitungan unexpected loss diperoleh dari hasil kali antara unexpected number of default dimana saat

cummulative probability of default nilainya lebih besar dari 99% dikalikan

dengan nilai exposure pada band disetiap kelasnya.

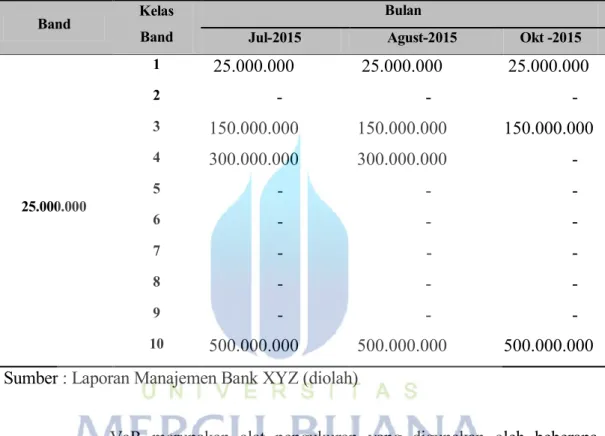

Tabel 1.7 Unexpected Loss Bank XYZ periode Juli 2014 - September 2014 (Rp)

Band Kelas

Band

Bulan

Jul-2015 Agust-2015 Okt -2015

25.000.000 1 25.000.000 25.000.000 25.000.000 2 - - - 3 150.000.000 150.000.000 150.000.000 4 300.000.000 300.000.000 - 5 - - - 6 - - - 7 - - - 8 - - - 9 - - - 10 500.000.000 500.000.000 500.000.000 Sumber : Laporan Manajemen Bank XYZ (diolah)

VaR merupakan alat pengukuran yang digunakan oleh beberapa perusahaan keuangan untuk mendeteksi risiko berbahaya yang mungkin terjadi pada kondisi ekstrim (Buc,2013). Berikut nilai unexpected loss yang terjadi pada band periode Juli 2015 sampai dengan September 2015. Contoh perhitungan unexpected loss dengan mengambil data pada band kelas 4 (empat) bulan Juli 2015, maka diperoleh hasil sebagai berikut:

Dari hasil perhitungan tersebut di atas, dapat dijelaskan bahwa pada kelas 4 (empat) bulan Juli tahun 2015 dengan selang kepercayaan sebesar 99% dan derajat kesalahan sebesar 1% memiliki prediksi peluang terjadinya kejadian gagal bayar sebesar 3 kali sebanyak dua kali untuk debitur di band tersebut, sehingga diperoleh prediksi di luar kerugian yang terestimasi sebesar Rp 300.000.000,-. Perhitungan unexpected loss Bank XYZ periode tahun 2013 sampai dengan tahun 2015 dapat dilihat pada Lampiran 26 sampai dengan Lampiran 28.

Bank XYZ harus bisa menyediakan tambahan modal untuk menutupi kerugian yang disebabkan oleh kerugian yang tidak dapat diestimasi (unexpected loss) saat kemungkinan terjadinya hal yang ekstrim. Untuk itulah economic capital diperlukan sebagai besaran modal yang dicadangkan oleh bank untuk menutupi unexpected loss. Konsep perhitungan economic capital adalah untuk mencegah kelebihan potensial modal yang digunakan untuk menutupi risiko kredit (Nystrӧm and Skoglund, 2006).

Besaran economic capital diperoleh dari hasil pengurangan nilai

unexpected loss dengan expected loss. Berikut contoh perhitungan economic capital dengan mengambil data kelas 4 (empat) dibulan Juli 2015, dengan

diperoleh hasil sebagai berikut:

Economic Capital = Rp 300.000.000 - Rp 73.606.582 = Rp 226.393.418

Dari hasil Tabel 5.8 dapat dijelaskan bahwa besaran economic capital yang harus disediakan Bank XYZ periode Juli 2015 sampai dengan

September 2015, diketahui bahwa besarnya modal yang diserap pada band dikelas 4 bulan Juli tahun 2015 adalah sebesar Rp 226.393.418,-. Perhitungan

economic capital dapat dilihat pada Lampiran 29 sampai dengan Lampiran

31.

Tabel 1.8 Economic Capital Bank XYZ periode Juli 2015 -September 2015 (Rp)

Band Kelas

Band

Bulan

Jul-2015 Agust-2015 Okt -2015

25.000.000 1 22.108.749 22.108.749 22.901.070 2 - - - 3 135.747.234 135.747.234 135.747.234 4 226.393.418 226.393.418 - 5 - - - 6 - - - 7 - - - 8 - - - 9 - - - 10 433.062.318 433.062.318 433.083.645

Credit Suisse First Boston (1997) menyatakan bahwa terdapat beberapa keuntungan dalam pengukuran economic capital, yaitu sebagai berikut:

a. Pengukuran risiko ekonomi lebih tepat menggunakan economic capital dibandingkan dengan yang ditetapkan oleh regulator.

b. Mengukur risiko ekonomi dari setiap portfolio dengan keuntungan diversifikasi.

c. Mengukur secara objektif perbedaan portfolio dari segi kualitas kredit dan ukuran exposure.

d. Merupakan pengukuran yang bersifat dinamis, dimana dapat menggambarkan perubahan risiko pada portfolio dan dapat digunakan sebagai alat untuk mengopitimalisasi portfolio.

Bank XYZ harus menyediakan besaran nilai yang dibutuhkan untuk

economic capital yang periode 2013 sampai dengan 2015 adalah sebagai

berikut:

Tabel 1.9 Economic Capital Bank XYZ tahun 2013 – 2015 (Rp)

Bulan Tahun 2013 2014 2015 Januari 22.840.447 158.277.641 250.496.725 Februari 22.840.447 158.345.041 511.949.205 Maret 22.840.447 158.345.041 201.853.506 April 22.840.447 229.081.029 177.578.730 Mei 22.840.447 229.081.029 177.646.130 Juni 22.840.447 246.845.975 177.646.130 Juli 22.840.447 247.805.237 817.311.719 Agustus 374.064.063 248.074.837 817.311.719 September 158.075.441 248.074.837 591.731.949 Oktober 158.142.841 248.649.342 612.045.818 November 158.142.841 497.465.106 592.543.535 Desember 158.210.241 235.989.213 592.528.936

Dari data pada Tabel 5.10 diatas, dapat dilihat bahwa nilai economic capital mengalami kenaikan dari tahun 2013 ke tahun 2015, meskipun sempat

ada penurunan di bulan Maret sampai dengan Juni ditagun 2015. Terjadinya penurunan economic capital dimungkinkan karena adanya perbaikan kualitas kredit maupun penekanan terhadap proses recovery kredit. Dan jika dilihat pada bulan Desember terjadi peningkatan economic capital dari tahun 2014 ke tahun 2015 yaitu sebesar Rp 356.539.723,-. Kemungkinan ini terjadi karena pada akhir tahun terjadi penurunan kembali kualitas kredit baik kualitas kredit default yang semula dipertahankan agar tetap non default maupun kredit baru yang turun kualitasnya menjadi default.

Setelah melihat pengolahan data NPL di bank XYZ tersebut diatas, dapat dilihat bahwa dari tahun 2013 sampai dengan tahun 2015 persentase NPL terus mengalami peningkatan. Peningkatan NPL pada Bank XYZ mayoritas disebabkan karena usaha debitur yang menurun baik karena piutang yang tertagih maupun penyalahgunaan pemberian kredit. Selain itu keadaan ekonomi yang melambat pada tahun 2015 juga menjadi salah satu penyebab banyaknya usaha debitur yang mengalami penurunan. Untuk itu, hal penting yang perlu dilakukan Bank XYZ adalah melakukan monitoring secara ketat dan berkesinambungan baik terhadap kredit-kredit eksisting maupun kredit yang baru diberikan sehingga early warning akan mampu diciptakan Bank XYZ terhadap usaha debitur yang mengalami penurunan.

Persentase besarnya economic capital terhadap modal Bank XYZ akan disajikan didalam Tabel 5.10 berikut ini :

Tabel 1.10 Persentase economic capital terhadap Modal Bank XYZ Tahun 2013-2015 (Rp)

Periode Economic Capital Modal %

Desember 2013 158.210.241 165.631.000.000 0,0955 Desember 2014 235.989.213 295.184.000.000 0,0800 Desember 2015 592.528.936 280.166.000.000 0,2115 Sumber : Laporan Manajemen Bank XYZ (diolah)

Dari pengolahan data tersebut diatas, dapat diperoleh informasi bahwa kebutuhan economic capital Bank XYZ terhadap modal persentasenya masih dikatakan relatif sangat rendah. Dan hal tersebut menunjukan bahwa ketahanan modal Bank XYZ masih sangat baik terhadap prediksi kredit default yang diukur pada selang kepercayaan 99%. Dari penjelasan tersebut, maka dapat dikatakan bahwa Bank XYZ masih dapat optimal dalam menyalurkan kredit. Pengukuran economic capital lebih akurat jika dibandingkan dengan yang ditetapkan oleh regulator karena perhitungan berdasarkan pada perhitungan yang disesuaikan dengan data internal bank XYZ. Sehingga fungsi economic capital adalah dapat memberikan informasi kepada bank besarnya modal yang dibutuhkan untuk mengantisipasi risiko kredit sehingga pengalokasian dana dapat dilakukan secara efisien (Credit Suisse First Boston, 1997).

1.2.7 Backtesting dan Validasi Model

Bactesting dilakukan untuk mengetahui kesesuaian model yang digunakan didalam penelitian ini, yaitu CreditRisk+ dalam perhitungan CKPN.

loss (VaR) dengan besaran actual loss disetiap bulan periode penelitian yaitu

Januari 2013 sampai dengan Desember 2015. Pada hasil penelitian terdahulu Fatimah (2012), menunjukkan bahwa hasil uji backtesting dengan

loglikelihood ratio test menggunakan tingkat keyakinan sebesar 99%

menunjukkan besarnya actual loss masih berada dibawah unexpected loss (VaR) disetiap bulannya pada penelitian periode 2008 sampai dengan 2010 untuk kredit kepemilikan rumah pada bank AnceBC. Dari uji loglikelihood

ratio test diperoleh nilai LR yang tidak melebihi Chi- Squared hal itu

menunjukkan bahwa penelitian Fatimah (2012) dengan menggunakan metode CreditRisk+ cukup valid untuk digunakan dalam mengukur risiko kredit kepemilikan rumah pada Bank ABC.

Selain itu penelitian lainnya oleh Vanny (2015), dalam uji backtesting dengan loglikelihood ratio test menggunakan tingkat keyakinan sebesar 99% menunjukkan besarnya actual loss masih berada dibawah

unexpected loss (VaR) disetiap bulannya pada penelitian periode 2012 sampai

dengan 2014 untuk kredit usaha kecil menengah di bank XYZ. Sama seperti penelitian Fatimah (2012), dari uji loglikelihood ratio test diperoleh nilai LR yang tidak melebihi Chi- Squared hal itu menunjukkan bahwa penelitian ini dengan menggunakan metode CreditRisk+ cukup valid untuk digunakan dalam

mengukur risiko kredit usaha kecil menengah pada Bank XYZ.

Hasil penentuan uji backtesting dari portfolio kredit Bank XYZ untuk segmen KTA periode bulan Januari 2013 sampai dengan Desember 2015 adalah sebagai berikut :

Tabel 1.11 Backtesting Portfolio Bank XYZ tahun 2013 (Rp)

Bulan UL (Var) Real Loss 2013 Difference Binary Failure Januari 25.000.000 8.010.213 16.989.787 0 Februari 25.000.000 8.010.213 16.989.787 0 Maret 25.000.000 8.010.213 16.989.787 0 April 25.000.000 8.010.213 16.989.787 0 Mei 25.000.000 8.010.213 16.989.787 0 Juni 25.000.000 8.010.213 16.989.787 0 Juli 25.000.000 8.010.213 16.989.787 0 Agustus 475.000.000 374.391.457 100.608.543 0 September 175.000.000 62.776.555 112.223.445 0 Oktober 175.000.000 62.526.555 112.473.445 0 November 175.000.000 62.526.555 112.473.445 0 Desember 175.000.000 62.276.555 112.723.445 0

Dari tabel 5.11 diatas, dapat dilihat bahwa uji Bactesting dengan membandingkan nilai Unexpected Loss (Var) dengan Real Loss (Actual Loss) dalam periode Januari 2013 sampai dengan Desember 2013, Var mampu menutupi kerugian sebenarnya yang selama ini ditanggung oleh Bank XYZ. Hasil difference didapatkan dari selisih Unexpected Loss terhadap Real Los, dan di setiap bulannya menunjukkan hasil binary failure sebesar 0 (nol).

Tabel 1.12 Backtesting Portfolio Bank XYZ tahun 2014 (Rp)

Bulan

2014

UL (Var) Real Loss Difference Binary Failure Januari 175.000.000 62.026.555 112.973.445 0 Februari 175.000.000 61.776.555 113.223.445 0 Maret 175.000.000 61.776.555 113.223.445 0 April 275.000.000 170.322.592 104.677.408 0 Mei 275.000.000 170.322.592 104.677.408 0 Juni 275.000.000 104.428.876 170.571.124 0 Juli 275.000.000 100.870.784 174.129.216 0 Agustus 275.000.000 99.870.784 175.129.216 0 September 275.000.000 99.870.784 175.129.216 0 Oktober 275.000.000 97.739.828 177.260.172 0 November 575.000.000 287.592.335 287.407.665 0 Desember 275.000.000 144..698.766 130.301.234 0

Dan dari tabel 5.12 diatas, dapat dilihat bahwa uji Bactesting dengan membandingkan nilai Unexpected Loss (Var) dengan Real Loss (Actual Loss) dalam periode Januari 2014 sampai dengan Desember 2014, Var mampu menutupi kerugian sebenarnya yang selama ini ditanggung oleh Bank XYZ. Hasil difference didapatkan dari selisih Unexpected Loss terhadap Real Los, dan di setiap bulannya menunjukkan hasil binary failure sebesar 0 (nol).

Tabel 1.13 Backtesting Portfolio Bank XYZ tahun 2015 (Rp)

Bulan UL (Var) Real Loss 2015 Difference Binary Failure Januari 275.000.000 90.887.518 184.112.482 0 Februari 575.000.000 233.867.934 341.132.066 0 Maret 225.000.000 85.854.947 139.145.053 0 April 200.000.000 83.164.947 116.835.053 0 Mei 200.000.000 82.914.947 117.085.053 0 Juni 200.000.000 82.914.947 117.085.053 0 Juli 975.000.000 584.897.185 390.102.815 0 Agustus 975.000.000 584.897.185 390.102.815 0 September 675.000.000 308.857.756 366.142.244 0 Oktober 700.000.000 326.239.548 373.760.452 0 November 675.000.000 305.847.424 369.152.576 0 Desember 675.000.000 305.901.574 369.098.426 0

Dari tabel 5.13 diatas, dapat dilihat bahwa uji Bactesting dengan membandingkan nilai Unexpected Loss (Var) dengan Real Loss (Actual Loss) dalam periode Januari 2015 sampai dengan Desember 2015, Var mampu menutupi kerugian sebenarnya yang selama ini ditanggung oleh Bank XYZ. Hasil difference didapatkan dari selisih Unexpected Loss terhadap Real Los, dan di setiap bulannya menunjukkan hasil binary failure sebesar 0 (nol).

Melihat hasil uji backtesting pada penelitian ini, terlihat bahwa nilai VaR memiliki nilai yang lebih tinggi dibandingkan dengan actual loss

sehingga diperoleh nilai binary failure sebesar 0 (nol). Berdasarkan perbandingan tersebut maka dapat dikatakan bahwa nilai VaR dapat menutupi kerugian yang terjadi pada portfolio kredit Bank XYZ sehingga dapat diartikan bahwa model CreditRisk+ ini terbukti valid didalam penelitian.

Menurut Fatimah (2012), pemilihan tingkat keyakinan sebesar 99% melebihi standar industri sebesar 95% adalah untuk memastikan solvabilitas perusahaan tetap terjaga dari risiko kredit yang mungkin terjadi. Oleh sebab itu, semakin tinggi tingkat keyakinan dalam memperhitungkan nilai unexpected loss (VaR) maka perbedaan antara unexpected loss dengan

exposure at default akan semakin besar.

Untuk melakukan perhitungan tingkat akurasi model yang digunakan didalam penelitian ini, maka dilakukan pengukuran menggunakan

Loglikelihood Ratio (LR) test sehingga model CreditRisk+ dapat diketahui

tingkat akurasinya dalam memperkirakan unexpected loss. Dengan menggunakan selang kepercayaan sebesar 99% dan derajat bebas sebesar 1%. Untuk itu digunakan rumus sebagai berikut:

Hasil uji loglikelihood ratio test pada penelitian ini diperoleh nilai LR sebesar nol yang berarti lebih kecil dari nilai critical value yaitu 6,6349. Data hasil pengukuran Loglikelihood Ratio (LR) yang digunakan dalam penelitian ini, dapat dilihat dari Tabel 5.14 sebagai berikut:

Tabel 1.14 Hasil Uji Loglikelihood Ratio (LR) Keterangan Hasil T 36 N 0 Alpha 0,01 Chi-square 6,6349 LR 0

Dari Tabel 5.14 tersebut diatas maka hipotesis pengujian LR yang diterima adalah H0: LR < Chi-Squared, diartikan bahwa permodelan diterima, backtesting teruji dimana dalam pengujian ini nilai LR lebih kecil (<) dari nilai chi squared yaitu sebesar 6,6349. Hal ini menunjukan bahwa dengan kata lain permodelan CreditRisk+

mampu memperkirakan besaran unexpected loss yang dapat diterima dan hasil pengujian backtesting teruji.