23

PENGARUH KETERLIBATAN PENGGUNA SIA, KEMAMPUAN PENGGUNA SIA DAN KUALITAS SISTEM INFORMASI TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI DI GARUDA PLAZA HOTEL MEDAN

EDY FIRMANSYAH

SEKOLAH TINGGI ILMU EKONOMI ITMI MEDAN

ABSTRACT

The purpose of this study was to determine the effect of SIA user involvement, SIA user capability and SIA quality on SIA performance at Garuda Plaza Hotel Medan. This study took a sample of 50 accounting employees at Garuda Plaza Hotel Medan. Data collection is done by the method of interviews (interviews), distributing questionnaires, and study documentation. Data analysis techniques using multiple linear regression analysis. The results of data analysis concluded that the involvement of SIA users, the ability of SIA users and the quality of SIA both simultaneously and partially have positive effect on SIA performance variables.

Keywords : Accounting Information System (AIC), User Engagement AIC, User Capabilities AIC, Quality Of Information System

PENDAHULUAN

Sistem yang berpengaruh terhadap akuntansi maupun keuangan dikenal dengan sistem informasi akuntansi, dimana sistem informasi akuntansi merupakan salah satu sumber utama perusahaan di dalam menghasilkan suatu informasi mengenai aktivitas transaksi, dimana aktivitas transaksi ini memberikan gambaran mengenai data keuangan suatu perusahaan untuk memberikan informasi kepada pihak eksternal, serta untuk pihak internal dalam hal pengambilan keputusan, dan data atau informasi mengenai pihak-pihak yang melakukan proses transaksi keuangan yang ditujukan untuk memberikan gambaran secara rinci apakah transaksi yang diproses sudah sesuai dnegan prosedur atau tidak, serta apakah pihak yang memproses transaksi memiliki otoritas penuh dalam penyelesaian transaksi untuk kepentingan penyediaan informasi kepada berbagai pihak baik pihak eksternal maupun internal (Jones dan Dasratha, 2009). Sistem informasi akuntansi yang baik tidak dapat memberikan informasi yang baik bagi perusahaan apabila tidak jelas siapa pengguna yang memiliki otorisasi terhadap berbagai transaksi baik transaksi penerimaan kas, maupun transaksi pengeluaran kas, dimana ketidakjelasan pihak yang memiliki otoritas untuk menyelesaikan transaksi akan berimbas kepada kinerja sistem informasi akuntansi dalam memberikan gambaran informasi akuntansi dan keuangan kepada pihak perusahaan menjadi tidak optimal.

Pihak pengguna sistem informasi akuntansi yang diberikan wewnang atau otoritas dalam menyelesaikan berbagai transaksi keuangan harus memiliki kemampuan yang baik, dimana pihak pengguna SIA yang diberikan wewenang untuk memproses transaksi harus memiliki kemampuan dasar akuntansi yang baik, memiliki kemampuan dalam memperoses transaksi dengan tepat dan sesuai dengan jangka waktu yang ditetapkan dalam memproses transaksi, serta harus bertanggung jawab terhadap penyelesaian transaksi akuntansi yang ada di perusahaan tersebut. Dengan semakin baiknya kemampuan pengguna dalam menyelesaikan proses transaksi dan ketepatan pengguna dalam menyelesaikan proses transaksi, maka akan mampu meningkatkan kualitas sistem informasi akuntansi tersebut. Hal ini dapat terlihat dari meningkatnya kualitas penjurnalan transaksi yang relevan, dapat dipahami, tepat waktu serta dapat diuji kebenarannya, sehingga memberikan gambaran mengenai laporan keuangan yang sesuai dan positif bagi pihak internal dalam mengambil suatu keputusan untuk kepentingan perusahaan. Provisnsi Sumatera Utara merupakan salah satu provinsi yang memiliki industri dari berbagai bidang usaha. Salah satu diantaranya adalah Kota Medan, dimana Kota Medan ini merupakan salah satu Kota yang memiliki beberapa perusahaan baik yang bergerak di bidang manufaktur maupun di bidang jasa. Salah satu usaha di bidang jasa adalah industri perhotelan, dimana salah satunya adalah Garuda Plaza Hotel. Garuda Plaza Hotel memiliki sistem

24

informasi akuntansi yang sudah terkomputerisasi, dimana sistem informasi tentang proses transaksi yang dilakukan, baik transaksi penerimaan kas maupun pengeluaran kas sudah menggunakan sistem yang terkomputerisasi. Akan tetapi, sistem informasi akuntansi yang selalu disajikan sering menimbulkan kekeliruan bagi pihak internal dalam melakukan pengambilan keputusan, dimana sistem penjurnalan yang tersaji masih belum relevan, diproses dalam tempo yang melewati waktu, serta kurang dapat dipahami oleh pihak internal perusahaan, sehingga laporan keuangan yang tersaji memberikan informasi yang membuat pihak internal selalu merubah setiap keputusan, akibatnya pihak internal tidak mendapatkan gambaran atau kondisi yang sebenarnya dari informasi keuangan perusahaan yang diproses oleh pihak Accounting. Rendahnya kualitas penyajian informasi akuntansi serta keuangan pihak Garuda Plaza Hotel sangat dipengaruhi oleh keterlibatan pengguna SIA itu sendiri, dimana pihak yang memproses transaksi, baik itu penerimaan kas, maupun pengeluaran kas selalu dirotasi dan tidak dilibatkan sampai dengan proses transaksi selesai. Pihak pengguna selalu ditukar dengan pihak pengguna dari Departemen lain, sehingga membuat laporan yang tersaji tidak bisa digunakan dengan efektif oleh pihak internal dalam pengambilan keputusan, dimana pada awalnya sudah diputuskan, tetapi pada akhirnya dirubah keputusannya seiring dengan perbaikan sistem informasi. Selain itu, kualitas penyajian informasi akuntansi yang tidak sesuai dan cenderung membuat pihak internal merubah setiap keputusannya juga dipengaruhi oleh kemampuan pengguna SIA, dimana dengan seringnya rotasi terhadap pihak-pihak yang memproses transaksi dan tidak dilibatkannya pengguna terhadap proses transaksi sampai transaksi selesai diproses, baik itu transaksi penerimaan kas maupun transaksi pengeluaran kas, maka akan membuat kualitas laporan keuangan yang tersaji tidak relevan dan tidak bias diuji kebenarannya. Situasi ini sejalan dengan penelitian Ida Ayu Mira Kharisma dan Gede Juliarsa (2017) dengan judul “Pengaruh Keterlibatan Pemakai, Kemampuan Pemakai dan Pelatihan dan Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi di Inna Grand Bali Beach Hotel”, dimana penelitian ini menjelaskan bahwa keterlibatan pemakai, kemampuan pemakai mempengaruhi kualitas penyajian informasi laporan keuangan itu sendiri, sehingga berpengaruh terhadap kinerja laporan keuangan dalam menyajikan informasi kepada pihak internal dalam mengambil suatu keputusan mengenai keberlangsungan usaha. Tidak dilibatkannya pemakai dalam meproses transaksi akuntansi di Inna Grand Beach Bali disebabkan oleh kemampuan dalam menganalisis transaksi yang rendah, serta tidak ditunjang oleh Pendidikan dan pelatihan yang memadai, sehingga mempengaruhi kinerja SIA yang berakibat kepada rendahnya kualitas penyajian informasi keuangan, yang berakibat pada berubah-ubahnya pengambilan keputusan perihal keberlangsungan operasional perusahaan.

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS Pengertian Sistem Informasi Akuntansi (SIA)

Menurut Baridwan (2009) menyatakan bahwa sistem informasi akuntansi merupakan suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan. Menurut Marshall dan John (2011) sistem informasi akuntansi merupakan kumpulan aktifitas seperti pencatatan transaksi, pengklasifikasian, pengolahan data, pengikhtisaran, analisa data dan pelaporan informasi yang berguna untuk menjalankan kegiatan dan tujuan perusahaan. Secara umum sistem informasi akuntansi merupakan proses yang dilakukan dengan cara melakukan proses transaksi seperti pencatatan, pengklasifikasian, pengikhtisaran, pengolahan data, analisa data, serta penyajian informasi keuangan yang diperuntukkan untuk pihak-pihak termasuk pihak internal, dimana informasi tersebut digunakan untuk melaksanakan pengambilan keputusan mengenai keberlangsungan usaha. Keterlibatan Pengguna SIA

Menurut Daryani (2013) setiap informasi mengenai aktifitas transaksi harus melibatkan pengguna sistem informasi yang tepat atau yang berhak menjadi pihak yang memiliki otoritas terhadap proses transaksi (penjurnalan). Selain itu, ada juga pihak yang diberikan wewenang atau otoritas terhadap penyajian laporan keuangan, serta pihak yang diberikan wewenang atau otoritas terhadap penyajian informasi mengenai analisa keuangan, dimana pihak ini yang menelaah serta memberikan informasi kepada pihak internal, dimana hasil analisis datanya digunakan oleh pihak internal untuk pengambilan keputusan perihal keberlangsungan usaha. Pengguna SIA merancang dan mendesain sistem informasi akuntansi, dimana pengguna yang merancang sistem harus selalu dilibatkan agar dapat mengoperasikan sistem serta memahami proses pengolahan informasi akuntansi dengan baik, sehingga mampu menghasilkan informasi yang akurat dalam pengambilan keputusan

25 Kemampuan Pengguna SIA

Menurut Farah (2015) kemampuan pengguna SIA merupakan salah satu unsur yang harus dipenuhi oleh pengguna SIA dalam melakukan proses penjurnalan, proses penyajian laporan keuangan, serta proses analisis data untuk menginformasikan kepada pihak internal untuk mengambil suatu keputusan. Kemampuan pengguna SIA merupakan sesuatu hal yang harus dimiliki dan ditonjolkan oleh setiap pengguna SIA dalam menyajikan, menganalisis serta mengoperasikan informasi yang berkaitan dengan akuntansi serta keuangan dalam rangka menyajikan suatu informasi akuntansi yang relevan dan berguna dalam pengambilan keputusan. Menurut Marshall dan John (2011) kemampuan berarti kapasitas yang harus dimiliki dalam proses pengungkapan informasi akuntansi serta keuangan dalam rangka menciptakan informasi akuntansi yang relevan, serta dapat diuji kebenarannya, dimana proses pelaporan informasi ini ditujukan bagi pihak internal dalam rangka pengambilan keputusan perihal keberlangsungan usaha. Secara umum kemampuan pengguna SIA adalah merupakan kapasitas dan kapabilitas seseorang atau sekelompok orang dalam melakukan proses transaksi akuntansi hingga membentuk laporan, dimana laporan tersebut dianalisis serta dimasukkan ke dalam database yang dipergunakan untuk pihak internal ketika akan mengambil suatu keputusan.

Kualitas Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2016) kualitas SIA adalah konsep yang harus diintegrasikan kepada semua unsur, dimana unsur yang diintegrasikan berupa software, hardware, database berupa jurnal dan laporan keuangan, SDM pengguna SIA, serta jaringan komunikasi. Menurut Susanto (2013) kualitas SIA dapat digunakan untuk mengukur kualitas keluaran dari sistem informasi, dimana kualitas dari suatu informasi yang berupa dokumen laporan operasional yang terstruktur yang memiliki beberapa karakteristik yaitu relevan, tepat waktu, akurat, lengkap dan ringkas. Berdasarkan uraian di atas, maka dapat dikatakan bahwa kualitas sistem informasi merupakan integrasi dari semua unsur dan sub unsur yang merupakan karakteristik kualitas dari suatu sistem informasi sehingga menghasilkan informasi yang akurat dan efisien sehingga mengurangi ketidakpastian dalam pengambilan keputusan.

Kinerja Sistem Informasi Akuntansi

Menurut Jogiyanto (2013) kinerja SIA adalah gambaran mengenai tingkat pencapaian dari suatu data akuntansi yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi atau perusahaan, sesuai dengan wewenang dan tanggung jawab masing-masing, secara legal, tidak melanggar hokum dan sesuai moral etika yang pada hasil akhirnya menjadi sebuah informasi akuntansi yang dapat digunakan dalam pengambilan keputusan. Menurut Ronaldi (2012) kinerja SIA berkaitan dengan pencapaian yang dialami oleh pengguna serta peningkatan kualitas informasi dalam menghasilkan suatu informasi akuntansi yang dapat berguna untuk pengambilan keputusan mengenai keberlangsungan usaha. Secara umum kinerja SIA berkaitan erat dengan kemampuan dari masing-masing kelompok dalam mengolah suatu data keuangan menjadi suatu laporan atau informasi yang dapat berguna untuk pengambilan keputusan mengenai keberlangsungan usaha. Kerangka Konseptual Dan Pengujian Hipotesis

Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut : Keterlibatan Pengguna SIA (X1) Kemampuan Pengguna SIA (X2) Kualitas SIA (X3) Kinerja SIA (X1)

26 H1 : Keterlibatan Pengguna SIA berpengaruh terhadap Kinerja SIA

Keterlibatan pengguna SIA sangat berpengaruh terhadap kinerja SIA, dimana menurut Daryani (2013) pengguna selaku pelaku yang ikut mendesain dan mengembangkan sistem informasi akuntansi harus dilibatkan dalam proses pengoperasian, serta proses transaksi akuntansi, dimana pihak pengguna harus mampu mengoperasikan sistem dan memproses transaksi menjadi suatu laporan atau informasi yang berkualitas dan mampu menghasilkan informasi yang akurat, relevan, serta valid, dimana informasi tersebut dipercaya dan menghindari ketidakpastian dalam pengambilan keputusan. Hal ini sejalan dengan penelitian Ida Ayu Mira Kharisma dan Gede Juliarsa (2017), dimana penelitian ini menjelaskan bahwa pengguna selaku pelaku yang ikut langsung terlibat dalam memproses sistem informasi akuntansi. Hal ini dikarenakan pengguna ini mengetahui dan memahami proses pengolahan data akuntansi menjadi suatu informasi (laporan), dimana informasi yang dihasilkan harus valid, relevan dan mampu meningkatkan kinerja SIA, sehingga informasi yang dihasilkan tidak membuat pihak internal tidak mengalami kebimbangan dalam mengambil keputusan yang tepat bagi kelangsungan usaha.

H2 : Kemampuan Pengguna SIA berpengaruh terhadap Kinerja SIA

Kemampuan pengguna SIA sangat berpengaruh terhadap kinerja SIA, dimana menurut Marshall dan John (2011), dimana kemampuan pengguna SIA dalam mendesain serta memproses data akuntansi menjadi suatu laporan atau informasi yang valid serta relevan akan mampu mendorong terciptanya kualitas informasi yang baik, dimana kualitas informasi yang baik akan meningkatkan kinerja SIA secara keseluruhan. Hal ini berkaitan erat dengan kemampuan pengguna SIA dalam menghasilkan informasi yang akan membuat pihak internal tidak mengalami kebimbangan dalam mengambil keputusan, sehingga putusan yang sudah diputuskan sudah akurat dan tepat bagi perusahaan. Hal ini sejalan dengan penelitian A.A. Ngr. Kameswara Suryawarman dan Ni Luh Sari Widhiyani (2012), dimana penelitian ini menyatakan bahwa pengguna SIA harus memiliki kemampuan yang baik dalam mendesain serta memproses data akuntansi menjadi suatu laporan atau informasi yang valid serta relevan akan mampu mendorong terciptanya kualitas informasi yang baik, dimana kualitas informasi yang baik akan meningkatkan kinerja SIA secara keseluruhan, dimana informasi yang akurat tersebut dapat dijadikan acuan untuk pengambilan keputusan yang kredibel, sehingga keputusan yang diambil sudah sesuai dengan kondisi yang ada.

H3 : Kualitas SIA berpengaruh terhadap Kinerja SIA

Kualitas SIA sangat berpengaruh terhadap kinerja SIA itu sendiri, dimana menurut Romney dan Steinbart (2016) kualitas yang dimiliki suatu sistem informasi akuntansi berkaitan erat dengan penggunaan sumber daya dan kemampuan atau kapabilitasnya, dimana sumber daya yang ada pada suatu sistem harus diberdayakan dan diintegrasikan dengan baik sesuai dengan sistem yang telah dirancang, dimana proses integrasi dan pemberdayaan yang dilakukan baik itu pemberdayaan sumber daya maupun peningkatan kemampuan pengguna akan menghasilkan informasi yang kredibel, akurat serta valid, dimana informasi yang kredibel, valid dan akurat tersebut dapat dijadikan rujukan terhadap pemberian keputusan yang tepat dan sesuai. Hal sejalan dengan penelitian Fara Umami (2014), dimana penelitian ini menyatakan bahwa kualitas SIA berkaitan erat dengan proses integrasi sumber daya yang dimiliki oleh sistem informasi tersebut, dimana proses integrasi dan pemberdayaan sumber daya yang ada akan menghasilkan informasi yang kredibel yang dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar sesuai dengan kondisi yang ada.

H4 : Keterlibatan pengguna SIA, Kemampuan pengguna SIA dan Kualitas SIA berpengaruh terhadap Kinerja SIA

Keterlibatan pengguna SIA secara penuh, kemampuan pengguna SIA yang handal akan mudah diitegrasikan dan diberdayakan, sehingga mampu menghasilkan informasi akuntansi yang berkualitas, kredibel serta dapat dipercaya. Dengan dihasilkannya informasi yang berkualitas, kredibel dan dapat dipercaya, maka akan mampu meningkatkan kinerja SIA, dimana informasi yang dihasilkan dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar. Hal ini sejalan dengan penelitian Fara Umami (2014), dimana penelitian ini menjelaskan bahwa keterlibatan pengguna SIA secara menyeluruh, serta dibarengi dengan peningkatan kemampuan pengguna SIA akan dengan mudah diberdayakan dan diintegrasikan, sehingga akan mampu menghasilkan informasi yang berkualitas yang dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar, sehingga mampu meningkatkan kualitas serta kinerja SIA pada perusahaan tersebut.

27 METODE PENELITIAN

Penelitian ini adalah merupakan penelitian yang bersifat kuantitatif, dimana penelitian ini dilakukan di Garuda Plaza Hotel medan pada Bulan Januari hingga Bulan Juli 2020.

Definisi Operasional Variabel

Penelitian ini akan mencoba menjabarkan pengaruh variabel keterlibatan pengguna SIA, kemampuan pengguna SIA dan kualitas SIA sebagai variabel independen terhadap variabel kinerja SIA sebagai variabel dependen.

Populasi Dan Sampel

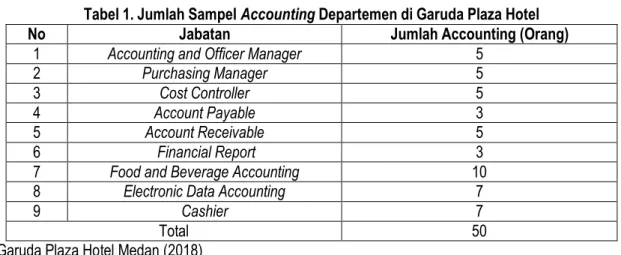

Adapun populasi dari penelitian ini adalah karyawan di bidang Accounting sebanyak 50 orang. Sedangkan teknik pengambilan sampel dilakukan dengan metode sensus (sampel jenuh), dimana sampel diambil berasal dari keseluruhan populasi yaitu sebanyak 50 orang karyawan bidang Accounting di Garuda Plaza Hotel Medan. Adapun rincian dari karyawan di bidang Accounting di Garuda Plaza Hotel Medan dapat dilihat pada Tabel 1 berikut ini :

Tabel 1. Jumlah Sampel Accounting Departemen di Garuda Plaza Hotel

No Jabatan Jumlah Accounting (Orang)

1 Accounting and Officer Manager 5

2 Purchasing Manager 5

3 Cost Controller 5

4 Account Payable 3

5 Account Receivable 5

6 Financial Report 3

7 Food and Beverage Accounting 10

8 Electronic Data Accounting 7

9 Cashier 7

Total 50

Sumber : Garuda Plaza Hotel Medan (2018) Jenis Dan Sumber Data

Sumber data pada penelitian ini adalah data primer yang berasal dari kuesioner yang berisikan pertanyaan yang ditujukan kepada karyawan serta manajemen di bidang Accounting dan Keuangan, dimana pertanyaan yang diajukan berjumlah 32 pertanyaan, serta data sekunder yang merupakan data yang bersumber dari studi dokumentasi serta literatur yang berkaitan dengan penelitian ini.

Teknik Pengambilan Data

1. Interview (wawancara), yaitu melalui komunikasi langsung dengan pimpinan Garuda Plaza Hotel dan manajer

accounting Garuda Plaza Hotel.

2. Penyebaran Kuesioner kepada karyawan di bidang accounting yang berjumlah 50 orang dengan menyerahkan pertanyaan berjumlah 32 pertanyaan dan di bagi ke masing-masing karyawan (staff).

3. Studi Dokumentasi, yaitu teknik pengambilan data yang dilakukan dengan mengumpulkan data atau informasi dari

pihak perusahaan, serta dokumen yang menjadi objek penelitian. Uji Validitas Dan Reliabilitas

Menurut Ghazali (2011) uji validitas data ini dilakukan untuk mengetahui apakah setiap butir pertanyaan atau kuesioner yang diajukan itu valid atau tidak. Dengan kata lain uji validitas data ini mengacu kepada derajat kesesuaian antara data yang dikumpulkan dan data sebenarnya dalam sumber data. Syarat dari uji validitas data adalah :

- Jika r hitung > r tabel, maka instrumen atau item-item pertanyaan berkorelasi signifikan terhadap skor total (dinyatakan valid)

28

- Jika r hitung < r tabel, maka instrumen item-item pertanyaan tidak berkorelasi signifikan terhadap skor total (tidak valid).

Analisa Data

Analisis Statistik Deskriptif

Menurut Ghazali (2011) analisis statistik deskriptif merupakan analisis data yang menggambarkan ringkasan data penelitian, dimana data tersebut dikumpulkan terlebih dahulu, kemudian baru ditentukan hipotesisnya dan selanjutnya menyajikan data dalam bentuk tabel dan grafik.

Uji Asumsi Klasik Uji Normalitas Data

Menurut Ghazali (2012) uji normalitas data dapat diukur dengan menggunakan dengan melihat normal probabiluity plot dan uji Kolmogorov-Smirnov. Uji normalitas mempunyai tujuan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabel bebas memiliki ditribusi yang normal atau tidak. Karena model regresi yang baik memiliki ditribusi data yang normal atau medekati normal.

Uji Multikolinearitas

Menurut Sugiyono (2017) uji multikolinieritas bertujuan untuk menguji ada tidaknya korelasi (hubungan) antara variabel bebas. jika antar variabel independent ada korelasi yang cukup tinggi (lebih dari 0,9) maka hal ini menunjukan adanya multikolinieritas atau jika VIF kurang dari 10 dan nilai toleransi lebih dari 0,1 maka regresi bebas dari multikolineritas. Uji Heteroskedastisitas

Menurut Sinulingga (2011) uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang jika variance dari residual satu penggamatan ke penggamatan yang lain tetap maka disebut homokedastisitas salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan cara melihat grafik plot antara prediksi variabel dependen zprediction (ZPRED) dan residualnya studentized residual (SRESID). Dasar pengambilan keputusannya yaitu :

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedasitas.

- Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (Sugiyono, 2017). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji outokorelasi ini dapat diukur dengan menggunakan uji Durbin-Watson. Pengujian ini dapat diukur bila du < dw < 4-du. Jika terjadi kondisi demikian, maka tidak terjadi outokorelasi pada suatu model regresi linier.

Uji Regresi Linier Berganda

Menurut Sinulingga (2011) Uji Regresi Linear Berganda ini bertujuan untuk mengetahui adakah hubungan antara variabel independen (X) dengan variabel dependen (Y) apakah memiliki hubungan positif atau negatif. Adapun rumus persamaan

regresi linear berganda ini adalah sebagai berikut :

Y = a + b1.X1 + b2. X2 + b3. X3

Y = Kinerja SIA (variabel dependen) a = Konstanta

b1,b2,b3 = Koefisien regresi

29 Pengujian Hipotesis

Uji - F

Menurut Ghazali (2011) Pengujian ini dilakukan untuk melihat apakah semua variabel independen yang di maksud dalam model regresi mempunyai pengaruh secara simultan (serempak) terhadap variabel dependen. Dalam penelitian ini uji F digunakan untuk menguji signifikansi pengaruh keterlibatan pengguna SIA, kemampuan pengguna SIA dan kualitas SIA terhadap kinerja SIA secara simultan.

UJI - t

Menurut Ghazali (2012) Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh suatu variabel independen secara individual dalam menerangkan variasi variabel dependen. Kriteria pengambilan keputusan adalah sebagai berikut : a. Ho diterima dan Ha ditolak jika thitung < ttabel dan thitung < ttabel pada α = 5 %

b. Ho ditolak dan Ha diterima jika thitung > ttabel dan thitung < ttable pada α = 5%. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Uji koefisien deeterminasi dapat diketahui melalui nilai Adjusted R Square (Sugiyono, 2017).

Analisis Data Dan Pembahasan Analisis Statistik Deskriptif

Adapun hasil analisis statistik deskriptif pada penelitian ini dapat dilihat pada Tabel 6 berikut ini : Tabel 2. Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Deviation Std.

Modus Median Statistic Statistic Statistic Statistic Std. Error Statistic

X1 50 18.00 40.00 28.1200 .96071 6.79327 18.00 29.0000 X2 50 16.00 39.00 30.4400 .84087 5.94588 34.00 32.0000 X3 50 18.00 36.00 28.0400 .73121 5.17040 31.00 29.0000 Y 50 17.00 40.00 28.2600 .94753 6.70002 34.00 29.5000 Valid N (listwise) 50

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 6 dapat disimpulkan bahwa nilai minimum untuk variabel keterlibatan pengguna SIA (X1) sebesar 18 lebih besar jika dibandingkan dengan nilai minimum variabel kemampuan pengguna SIA (X2) yaitu sebesar 16 dan memiliki nilai minimum yang sama jika dibandingkan dengan nilai minimum variabel kualitas SIA (X3) sebesar 18. Nilai rata-rata variabel ket erlibatan pengguna SIA (X1) yaitu 28,12 lebih besar dari nilai rata-rata variabel kemampuan pengguna SIA (X2) sebesar 30,44 dan sebanding dengan nilai rata-rata variabel kualitas SIA (X3). Ini menandakan bahwa variabel keterlibatan pengguna SIA (X1) dan variabel kualitas SIA (X3) sama-sama memiliki pengaruh yang kuat terhadap variabel kinerja SIA (Y).

30

Untuk variabel kemampuan pengguna SIA (X2) memiliki nilai rata-rata paling kecil jika dibandingkan dengan variabel keterlibatan pengguna SIA (X1) dan variabel kualitas SIA (X3). Ini menandakan bahwa variabel kemampuan pengguna SIA (X2) memiliki pengaruh yang kecil terhadap variabel kualitas SIA (X3). Jadi dapat dikatakan adanya keterlibatan pengguna SIA ini akan meningkatkan kualitas dan kinerja SIA, sedangkan kemampuan pengguna SIA dapat diperoleh melalui pelatihan keterampilan menggunakan sistem informasi akuntansi. Untuk nilai modus, rata-rata nilai yang memiliki frekuensi yang paling banyak adalah kemampuan SIA, dimana kemampuan pengguna SIA merupakan tolak ukur keberhasilan sistem informasi akuntansi di Garuda Plaza Hotel Medan menyajikan data untuk pengambilan keputusan secara tpat oleh pihak Internal

Uji Asumsi Klasik Uji Normalitas Data

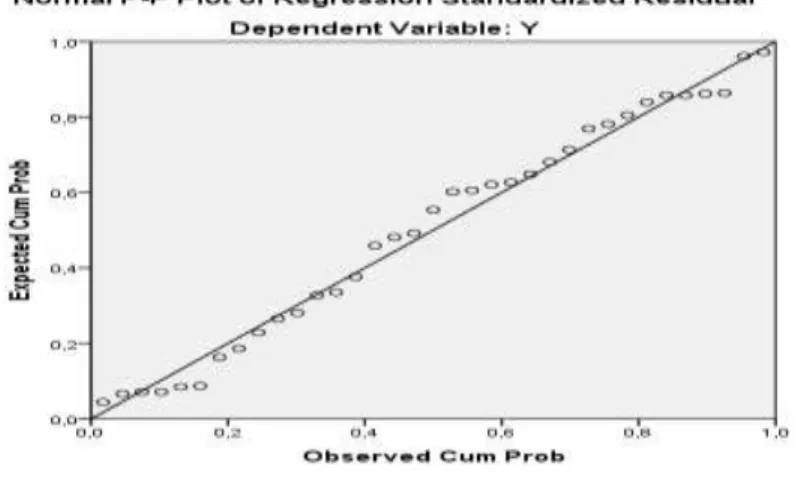

Uji normalitas data dapat diketahui melalui kurva normal probabiluity plot dan uji Kolmogorov-Smirnov. Adapun hasil analisis data melalui kurva normal probabiluity plot dapat dilihat pada Gambar 1 berikut ini :

Gambar 1. Grafik Normal Probability Plot

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Gambar 1 di atas dapat disimpulkan bahwa data hasil penelitian menyebar di atas garis diagonal dan mengikuti arah garis diagonal, dengan demikian maka model regresi layak digunakan, karena memenuhi asumsi uji normalitas. Untuk uji normalitas data melalui uji Kolmogorov-Smirnov dapat dilihat pada Tabel 7 berikut ini :

Tabel 3. Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean .0000000

Std. Deviation 1.06839800

Most Extreme Differences Absolute .198

Positive .198

Negative -.169

Test Statistic .198

Asymp. Sig. (2-tailed) .730c

a. Test distribution is Normal. b. Calculated from data.

31 c. Lilliefors Significance Correction. Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 7 di atas dapat disimpulkan bahwa nilai Asymp. Sig (2–tailed) sebesar 0.730 > jika dibandingkan dengan tingkat signifikan (derajat signifikan) sebesar 0.05. Hal ini menandakan bahwa data hasil penelitian telah memenuhi asumsi uji normalitas. sehingga layak untuk dilakukan uji regresi linier berganda dan uji hipotesis.

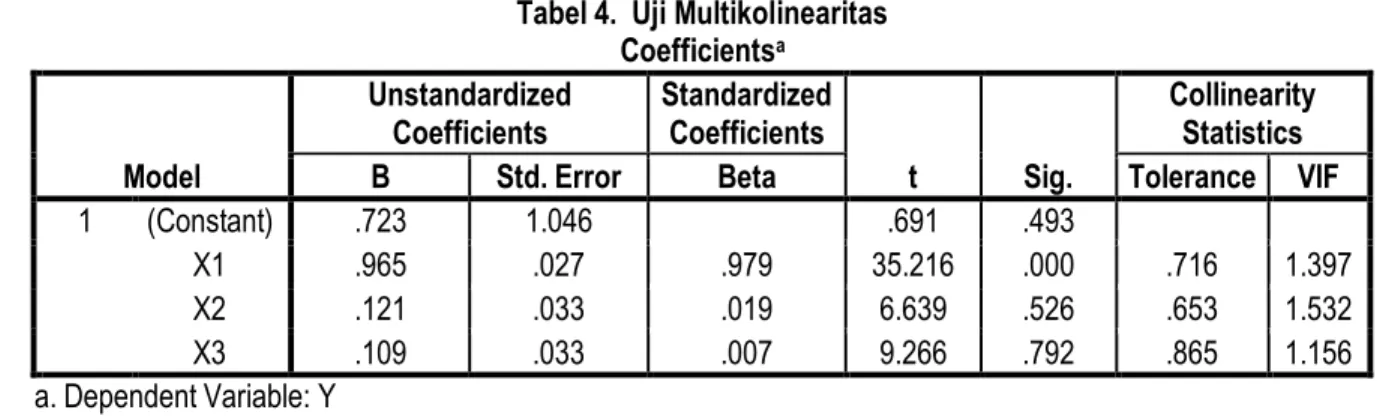

Uji Multikolinearitas

Adapun hasil uji multikolinearitas dalam penelitian ini dapat dilihat pada Tabel 8 berikut ini : Tabel 4. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .723 1.046 .691 .493

X1 .965 .027 .979 35.216 .000 .716 1.397

X2 .121 .033 .019 6.639 .526 .653 1.532

X3 .109 .033 .007 9.266 .792 .865 1.156

a. Dependent Variable: Y

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 5.9 di atas dapat disimpulkan bahwa tidak ada satupun variabel independen yang memiliki Tolerance

value yaitu variabel X1 sebesar 0,716, variabel X2 sebesar 0,653 dan variabel X3 sebesar 0,856 yang lebih besar dari 0,1, dan nilai VIF dari masing-masing variabel independen yaitu variabel X1 sebesar 1,397, variabel X2 sebesar 1,532 dan variabel X3 sebesar 1,156, dimana kesemua nilai VIF berada di bawah 10, sehingga dapat disimpulkan bahwa tidak terjadi

multikolinearitas antar variabel independen dan dapat dilakukan analisis selanjutnya dengan menggunakan model regresi linear berganda.

Uji Heteroskedastisitas

Adapun uji heteroskedasitas dengan menggunakan Grafik Scatterplot dari penelitian ini dapat dilihat pada Gambar 2 berikut ini :

Gambar 2. Grafik Scatterplot

32

Berdasarkan Gambar 2 di atas dapat disimpulkan bahwa titik-titik pada grafik scatterplot menyebar secara acak baik di atas dan di bawah sumbu Y. Hal ini dapat memberi penjelasan bahwa tidak terjadi heteroskedasitas pada model regresi, sehingga model regresi ini layak untuk memprediksi pengaruh keterlibatan pengguna SIA, kemampuan pengguna SIA dan kualitas SIA terhadap kinerja SIA di Garuda Plaza Hotel Medan.

Uji Outokorelasi

Adapun analisis data mengenai uji outokorelasi dapat dilihat pada Tabel 9 berikut ini : Tabel 5. Uji Outokorelasi

Model Summaryb

Model R Square R R Square Adjusted

Std. Error of the Estimate Change Statistics Durbin-Watson R Square

Change Change F df1 df2 Change Sig. F

1 .987a .975 .973 1.10269 .975 587.673 3 46 .000 2.154

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Hasil uji outokorelasi dapat dilakukan dengan uji Durbin-Watson, dimana hasil pengujiannya (nilai dw) dibandingkan dengan nilai tabel dengan derajat kepercayaan 5% dengan jumlah sampel 50. dimana nilai df = 46 berasal dari perhitungan df = 50-3-1 = 46. Nilai dw = 2,154, nilai pada tabel dl = 1,391, du = 1,668, 4-du = 2,332, dan 4-dl = 2,609. Maka maka dapat disimpulkan bahwa nilai du < dw < 4-du, sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi.

Uji Regresi Linier Berganda

Adapun hasil analisis data dari uji Regresi Linear Berganda dapat dilihat pada Tabel 10 berikut ini : Tabel 6. Uji Regresi Linier Berganda

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .723 1.046 .691 .493

X1 .965 .027 .979 35.216 .000 .716 1.397

X2 .021 .033 .019 6.639 .526 .653 1.532

X3 .109 .033 .007 9.266 .792 .865 1.156

a. Dependent Variable: Y

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 10, diperoleh persamaan regresi linear berganda sebagai berikut : Y = 0.723 + 0,965 X1 + 0,021 X2 + 0,109 X3

33

1. Apabila terjadi peningkatan keterlibatan pengguna SIA di Garuda Plaza Hotel sebesar 1%, maka kinerja SIA akan meningkat sebesar 0,965%. Sebaliknya, bila terjadi penurunan keterlibatan pengguna SIA di Garuda Plaza Hotel sebesar 1%, maka kinerja SIA akan menurun sebesar 0,965%.

2. Apabila terjadi peningkatan kemampuan pengguna SIA di Garuda Plaza Hotel sebesar 1%, maka kinerja SIA akan meningkat sebesar 0,021%. Sebaliknya, bila terjadi penurunan kemampuan pengguna SIA di Garuda Plaza Hotel sebesar 1%, maka kinerja SIA akan menurun sebesar 0,021%.

3. Apabila terjadi peningkatan kualitas SIA sebesar 1%, maka akan meningkatkan kinerja SIA sebesar 0,109%. Sebaliknya bila terjadi penurunan kualitas SIA sebesar 1%, maka akan menurunkan kinerja SIA sebesar 0,109%. Uji Hipotesis

Uji F

Adapun hasil uji hipotesis secara simultan (Uji F) dapat dilihat pada Tabel 11 berikut ini : Tabel 7. Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2143.688 3 714.563 587.673 .000b

Residual 55.932 46 1.216

Total 2199.620 49

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X1, X2 Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 11 di atas diperoleh bahwa nilai F hitung sebesar 587,673 lebih besar dari nilai F tabel sebesar 2,81 dan tingkat signifikansi 0,000 lebih kecil dari 0,05. Ini berarti H4 diterima, sehingga dapat disimpulkan bahwa variabel independen seperti keterlibatan pengguna SIA (variabel X1), kemampuan pengguna SIA (variabel X2) dan kualitas SIA (variabel X3) secara simultan atau bersama-sama berpengaruh positif terhadap variabel kinerja SIA (variabel Y).

UJI t

Adapun hasil uji hipotesis secara parsial (Uji t) dapat dilihat pada Tabel 12 berikut ini : Tabel 8. Hasil Uji t

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .723 1.046 .691 .493

X1 .965 .027 .979 35.216 .000 .716 1.397

X2 .021 .033 .019 6.639 .002 .653 1.532

X3 .109 .033 .007 9.266 .000 .865 1.156

a. Dependent Variable: Y

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 12 di atas, maka dapat disimpulkan bahwa :

1. Nilai t hitung sebesar 35,216 lebih besar daripada nilai t tabel sebesar 1,679, dimana nilai signifikansi 0,000 < dari derajat signifikansi 0,005. Adapun kesimpulan yang diperoleh adalah H1 diterima yang berarti pengetahuan keterlibatan pengguna SIA (variabel X1) berpengaruh positif terhadap kinerja SIA (variabel Y)

34

2. Nilai t hitung sebesar 6,639 lebih besar daripada nilai t tabel sebesar 1,679, dimana nilai signifikansi 0,002 < dari derajat signifikansi 0,005. Adapun kesimpulan yang diperoleh adalah H2 diterima yang berarti pengetahuan kemampuan pengguna SIA (variabel X2) berpengaruh positif terhadap kinerja SIA (variabel Y)

3. Nilai t hitung sebesar 9,266 lebih besar daripada nilai t tabel sebesar 1,679, dimana nilai signifikansi 0,000 < dari derajat signifikansi 0,005. Adapun kesimpulan yang diperoleh adalah H3 diterima yang berarti pengetahuan kualitas SIA (variabel X3) berpengaruh positif terhadap kinerja SIA (variabel Y)

Koefisien Determinasi

Adapun hasil pengujian koefisien determinasi (R2) dapat dilihat pada Tabel 13 berikut ini : Tabel 9. Koefisien Determinasi (R2)

Model Summaryb

Model R Square R Adjusted R Square

Std. Error of the Estimate Change Statistics Durbin-Watson R Square

Change Change df1 F df2 Change Sig. F

1 .987a .975 .973 1.10269 .975 587.673 3 46 .000 2.154

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber : Data Sekunder Diolah Dengan SPSS (2018)

Berdasarkan Tabel 13 di atas menunjukkan bahwa besarnya nilai Adjusted R sebesar 0,973%, hal ini berarti bahwa 97,3% variabel keterlibatan pengguna SIA (variabel X1), kemampuan pengguna SIA (variabel X2) dan variabel kualitas SIA (variabel X3) bedrpengaruh terhadap kinerja SIA (Variabel Y), sedangkan 2,70% dipengaruhi oleh faktor lainnya diluar dari faktor tersebut.

Pembahasan

Pengaruh Keterlibatan Pengguna SIA Terhadap Kinerja SIA

Hasil uji t menunjukkan bahwa nilai t hitung sebesar 35,216 lebih besar daripada nilai t tabel sebesar 1,679, maka dapat disimpulkan bahwa variabel keterlibatan pengguna SIA berpengaruh positif terhadap kinerja SIA, dimana sistem informasi akuntansi harus benar-benar membutuhkan keterlibatan sumber daya terutama sumber daya manusia selaku pengguna SIA, dimana pengguna selaku pelaku yang ikut mendesain dan mengembangkan sistem informasi akuntansi harus dilibatkan dalam proses pengoperasian, serta proses transaksi akuntansi, dimana pihak pengguna harus mampu mengoperasikan sistem dan memproses transaksi menjadi suatu laporan atau informasi yang berkualitas dan mampu menghasilkan informasi yang akurat, relevan, serta valid, dimana informasi tersebut dipercaya dan menghindari ketidakpastian dalam pengambilan keputusan (Daryani, 2013). Hal ini sejalan dengan penelitian Hal ini sejalan dengan penelitian Ida Ayu Mira Kharisma dan Gede Juliarsa (2017), dimana penelitian ini menjelaskan bahwa pengguna selaku pelaku yang ikut langsung terlibat dalam memproses sistem informasi akuntansi. Hal ini dikarenakan pengguna ini mengetahui dan memahami proses pengolahan data akuntansi menjadi suatu informasi (laporan), dimana informasi yang dihasilkan harus valid, relevan dan mampu meningkatkan kinerja SIA, sehingga informasi yang dihasilkan tidak membuat pihak internal tidak mengalami kebimbangan dalam mengambil keputusan yang tepat bagi kelangsungan usaha.

Pengaruh Kemampuan Pengguna SIA Terhadap Kinerja SIA

Hasil uji t menunjukkan bahwa nilai t hitung sebesar 6,639 lebih besar daripada nilai t tabel sebesar 1,679, maka dapat disimpulkan bahwa variabel kemampuan pengguna SIA berpengaruh positif terhadap kinerja SIA, dimana sistem informasi akuntansi di Garuda Plaza Hotel membutuhkan pengguna yang memiliki kemampuan dalam mendesain serta memproses

35

data akuntansi menjadi suatu laporan atau informasi yang valid serta relevan akan mampu mendorong terciptanya kualitas informasi yang baik, dimana kualitas informasi yang baik akan meningkatkan kinerja SIA secara keseluruhan (Marshall and John, 2010). Hal ini sejalan dengan penelitian A.A. Ngr. Kameswara Suryawarman dan Ni Luh Sari Widhiyani (2012), dimana penelitian ini menyatakan bahwa pengguna SIA harus memiliki kemampuan yang baik dalam mendesain serta memproses data akuntansi menjadi suatu laporan atau informasi yang valid serta relevan akan mampu mendorong terciptanya kualitas informasi yang baik, dimana kualitas informasi yang baik akan meningkatkan kinerja SIA secara keseluruhan, dimana informasi yang akurat tersebut dapat dijadikan acuan untuk pengambilan keputusan yang kredibel, sehingga keputusan yang diambil sudah sesuai dengan kondisi yang ada.

Pengaruh Kualitas SIA Terhadap Kinerja SIA

Hasil uji t menunjukkan bahwa nilai t hitung sebesar 9,266 lebih besar daripada nilai t tabel sebesar 1,679, maka dapat disimpulkan bahwa variabel kualitas SIA berpengaruh positif terhadap kinerja SIA, dimana kualitas yang dimiliki suatu sistem informasi akuntansi berkaitan erat dengan penggunaan sumber daya dan kemampuan atau kapabilitasnya, dimana sumber daya yang ada pada suatu sistem harus diberdayakan dan diintegrasikan dengan baik sesuai dengan sistem yang telah dirancang, dimana proses integrasi dan pemberdayaan yang dilakukan baik itu pemberdayaan sumber daya maupun peningkatan kemampuan pengguna akan menghasilkan informasi yang kredibel, akurat serta valid, dimana informasi yang kredibel, valid dan akurat tersebut dapat dijadikan rujukan terhadap pemberian keputusan yang tepat dan sesuai.

Hal ini sejalan dengan penelitian Fara Umami (2014), dimana penelitian ini menyatakan bahwa kualitas SIA berkaitan erat dengan proses integrasi sumber daya yang dimiliki oleh sistem informasi tersebut, dimana proses integrasi dan pemberdayaan sumber daya yang ada akan menghasilkan informasi yang kredibel yang dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar sesuai dengan kondisi yang ada.

Pengaruh Keterlibatan Pengguna SIA, Kemampuan Pengguna SIA, Dan Kualitas SIA Terhadap Kinerja SIA

Berdasarkan hasil uji dapat diketahui bahwa nilai F hitung sebesar 587,673 lebih besar dari nilai F tabel sebesar 2,81, maka dapat disimpulkan bahwa variabel keterlibatan pengguna SIA, kemampuan pengguna SIA dan kualitas SIA sama-sama berpengaruh positif terhadap variabel kinerja SIA, dimana Keterlibatan pengguna SIA secara penuh, kemampuan pengguna SIA yang handal akan mudah diitegrasikan dan diberdayakan, sehingga mampu menghasilkan informasi akuntansi yang berkualitas, kredibel serta dapat dipercaya. Dengan dihasilkannya informasi yang berkualitas, kredibel dan dapat dipercaya, maka akan mampu meningkatkan kinerja SIA, dimana informasi yang dihasilkan dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar. Hal ini sejalan dengan penelitian Fara Umami (2014), dimana penelitian ini menjelaskan bahwa keterlibatan pengguna SIA secara menyeluruh, serta dibarengi dengan peningkatan kemampuan pengguna SIA akan dengan mudah diberdayakan dan diintegrasikan, sehingga akan mampu menghasilkan informasi yang berkualitas yang dapat dipergunakan untuk proses pengambilan keputusan secara tepat dan benar, sehingga mampu meningkatkan kualitas serta kinerja SIA pada perusahaan tersebut.

KESIMPULAN DAN SARAN Kesimpulan

1. Berdasarkan hasil penelitian, secara parsial variabel keterlibatan pengguna SIA berpengaruh positif terhadap variabel kinerja SIA, variabel kemampuan pengguna SIA berpengaruh positif terhadap variabel kinerja SIA dan variabel kualitas SIA berpengaruh positif terhadap variabel kinerja SIA.

2. Hasil penelitian secara simultan menunjukkan bahwa variabel keterlibatan pengguna SIA, kemampuan pengguna SIA, dan variabel kualitas SIA sama-sama berpengaruh positif terhadap variabel kinerja SIA.

Saran

1. Sebaiknya Garuda Plaza Hotel Medan harus memaksimalkan pengguna SIA dengan maksimal. Hal ini dimaksudkan agar Garuda Plaza Hotel mampu memaksimalkan data transaksi akuntansi menjadi suatu laporan atau informasi yang benar dan tepat untuk pengambilan keputusan pihak internal, sehingga nantinya pihak internal tidak mengalami kendala dalam mengambil keputusan yang tepat dan menghindari ketidakpastian ketika keputusan sudah dibuat.

36

2. Sebaiknya Garuda Plaza Hotel Medan melaksanakan pelatihan dan pengembangan agar nantinya sumber daya yang ada termasuk sumber daya manusia selaku pengguna SIA benar-benar memahami serta mengerti akan desain sistem, fungsi sistem, serta proses transaksi dan proses pengolahan data menjadi suatu laporan atau informasi yang valid dan dapat dipercaya yang diperuntukkan bagi pihak internal perusahaan guna pengambilan keputusan yang sesuai dengan hasil pengolahan data menjadi informasi.

DAFTAR PUSTAKA

Baridwan, Zaki, 2009, Sistem Informasi Akuntansi, Edisi Keogyakarta : BPFE-UGM.

Daryani, 2013, Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (Survei Pada Bank Perkreditan

Rakyat di Kabupaten Boyolali), Skripsi, Universitas Muhammadiyah Surabaya.

Farah, Devi, 2015, Analisa Sistem Akuntansi Penerimaan Kas dan Pengeluaran Kas Guna Mendukung Pengendalian

Intern Perusahaan, Jurnal, Vol. 26 No. 2.

Ghazali, Imam, 2011, Aplikasi Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang. Ghazali, Imam, 2012, Aplikasi Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang. Jogiyanto, 2013, Analisis dan Desain Sistem Informasi Akuntansi : Pendekatan Struktur Teori dan Aplikasi Bisnis, Yogyakarta: Andi Offset.

Jones, Frederick L. dan Dasaratha V. Rama, 2009, Sistem Informasi Akuntansi, Buku Dua, Jakarta: Salemba Empat. Kharisma, Mira, Ida Ayu dan Juliarsa, Gede, 2017, Pengaruh Keterlibatan Pemakai, Kemampuan Pemakai dan Pendidikan

Pemakai Terhadap Kinerja Sistem Informasi Akuntansi, E-Jurnal Akuntansi Universitas Udayana, Vol. 19, Juni (2017):

2527-2555.

Marshall B. Romney dan John, Paul Steinbart, 2011, Accounting Information System, Edisi 9, (Diterjemahkan Oleh Dewi Fitriasari dan Deny Arnos Kwary), Jakarta: Salemba Empat.

Marshall B. Romney dan John, Paul Steinbart, 2016, Sistem Informasi Akuntansi, Edisi 13, Jakarta: Salemba Empat. Ronaldi, Hendra. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. Berkala Ilmiah Mahasiswa Akuntansi. Vol 1. Surabaya.

Sinulingga, Sukaria, 2011, Metode Penelitian, Medan: USU Press.

Suryawarman, Kameswara, A.A. Ngr. dan Widhiyani, Sari, Ni Luh, 2012, Faktor-Faktor Yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi Pada Restoran Waralaba Asing di Kota Denpasar, E-Jurnal Akuntansi Universitas Udayana.

Susanto, Azhar, 2013, Sistem Informasi Akuntansi : Strukttur Pengendalian Risiko Pengembangan, Bandung: Lingga Jaya. Sugiyono, 2017, Metode Penelitian Kuantitatif, Kualitatif dan R & D, Bandung: Alfabeta.

Umami, Fara, 2014, Pengaruh Keterlibatan Pemakai Sistem Informasi Akuntansi, Kemampuan Teknik Personal Sistem

Informasi Akuntansi, dan Ukuran Organisasi, Terhadap Kinerja SIA Pada Bank Umum Syariah Surabaya, Skripsi, Sekolah