TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan program diploma III

Oleh:

RAFIKA RUSANTI

3111101040

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

iii

Bismillahirohmanirohiim.

Assalamualaikum Wr. Wb.

Alhamdullillah, penulis memanjatkan puji dan syukur kehadirat Allah SWT atas

segala Rahmat dan Karunia-Nya, yang telah memberikan segala kekuatan,

kemampuan, dan kelancaran kepada penulis untuk melakukan penelitian dan dapat

menyelesaikan tugas akhir ini yang berjudul “Analisis Anggaran Bahan Baku Pada

Project Job Number 2353

pada PT Proserv Batam.”. Maksud dan tujuan penyusunan

tugas akhir ini adalah untuk memenuhi salah satu syarat dalam menempuh program

Diploma III.

Selama pelaksanaan penulisan tugas akhir ini penulis mendapat bimbingan,

arahan, serta dukungan dari berbagai pihak sehingga penyusunan skripsi ini berjalan

dengan lancar.

Dan pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan

kepada penulis dalam menyelesaikan tugas akhir ini, terutama kepada:

1.

Keluargaku tercinta, Bapak dan Ibu atas semua doa dan dukungan diberikan

kepada penulis baik dukungan moril maupun materil terutama dalam upaya

iv

melimpahkan anugerahnya.

2.

Bapak Seto Sulaksono Adi Wibowo selaku dosen pembimbing yang begitu

baik dan sabar, serta memberikan begitu banyak dorongan dan memotivasi

yang sangat berarti bagi penulis dan telah banyak membantu memberikan

masukan, solusi dan saran-saran sehingga terselesaikannya tuga akhir ini.

3.

Bapak Bambang Hendrawan dan Ibu Chici Ramdhaniah selaku dosen dan

Penguji yang telah banyak membantu dan memberikan masukan, solusi dan

saran-saran sehingga terselesaikannya tugas akhir ini.

4.

Ibu Vera Angelina selaku Procurement Manager di PT Proserv Batam

5.

Ibu kemri Agustine, Bpk Nendar Wibarasta, Bpk Bambang Hariyanto dan Ibu

Indah Purnama Sari selaku pembimbing dalam melaksanakan kegiatan

Magang Industri ini.

6.

Seluruh pimpinan dan karyawan PT Proserv Batam.

7.

Seluruh teman-teman angkatan 2013

8.

Semua pihak yang turut membantu, baik terlibat langsung maupun tidak

langsung yang tidak dapat penulis sebutkan satu persatu.

Dengan keterbatasan ilmu dan pengetahuan yang penulis miliki, penulis

menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan dan masih

terdapat kekurangan dan kelemahan, walaupun demikian penulis telah berusaha

semaksimal mungkin untuk mendapat hasil yang optimal.

v

yang membangun dari berbagai pihak sehingga menjadi bahan masukan bagi penulis

untuk peningkatan di masa yang akan datang.

Akhir kata penuli mengharapkan penyusunan skripsi ini dapatbermanfaat bagi

semua pihak dan juga semoga Allah SWT membalas semua pihak yang telah berjasa

kepada penulis selama penulis menempuh pendidikan dengan pahala yang berlipat

ganda.

Alhamdullil

lahirobbil’alamin

Wassalam mu’alaikum Wr. Wb

Batam, 9 July 2014

Penulis

Rafika Rusantivii

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama

: Rafika Rusanti

Nim

: 3111101040

Program Studi

: Akuntansi

Jenis Karya

: Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politekanik Batam Hak Bebas Royalti Nonekselusif (No-exclusive Royalty-Free

Right) atas Tugas Akhir saya yang berjudul:

“ANALISIS ANGGARAN BAHAN BAKU PADA PROJECT JOB NUMBER

2353 PADA PT PROSERV BATAM

”

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Nonekslusif

ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola

dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir

saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai

pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya,

Dibuat di: ……….

Pada Tanggal: ………

Yang menyatakan

viii

Tugas Akhir ini adalah karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama

: Rafika Rusanti

Nim

: 3111101040

Tanda Tangan

:………

ix

Halaman Judul ... i

Lembar Pengesahan ... ii

Kata Pengantar ... iii

Lembar Persetujuan Publikasi Karya Ilmiah ... vi

Lembar Pernyataan Orsinalitas ... vii

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Abstrak ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 4

1.6 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pengertian Anggaran ... 7

2.2 Jenis-jenis Anggaran ... 2

2.3 Tujuan, Manfaat dan Kelemahan Anggaran ... 9

2.3.1 Tujuan dan Manfaat Anggaran ... 9

2.3.2 Kelemahan Anggaran ... 10

2.4 Proses Penyusunan Anggaran ... 11

2.5 Anggaran Bahan Baku ... 12

2.5.1 Bahan Baku ... 12

2.5.2 Anggaran Pembelian Bahan Baku ... 13

2.5.3 Faktor yang Perlu Dipertimbangkan dalam penyusunan Anggaran Bahan

Baku ... 15

x

3.1 Metedeologi Penelitian ... 19

3.1.1 Objek Penenlitian ... 19

3.1.2 Teknik Pengumpulan Data ... 19

3.2 Gambaran Umum Perusahaan ... 20

3.2.1 Sejarah Perusahaan ... 20

3.2.2 Visi Misi Perusahaan ... 21

3.2.3 Produk Perusahaan dan Perkembangan Volume Tiga Tahun Terakhir ... 22

3.2.4 Struktur Organisasi ... 24

BAB IV PEMBAHASAN ... 30

4.1 Deskripsi Produk yang Dihasilkan ... 30

4.2 Proses Penyusunan Anggaran Pada Project Job Number 2353 ... 31

4.3 Anggaran Pembelian Material Pada Project Job Number 2353 ... 36

BAB V PENUTUP ... 43

5.1 Kesimpulan... 43

5.2 Saran ... 43

Daftar Pustaka ... 45

xi

Tabel 3.1 Sejarah Perkembangan Proserv Tahun 1960-2012 ... 20

Tabel 3.2 Volume Penjualan Tiga Tahun Terakhir Pada PT Proserv Batam... 23

Tabel 4.1 Estimasi Biaya Bahan Baku Proyek No 2353 ... 37

Tabel 4.2 Aktual Biaya Bahan Baku Proyek No 2353... 37

xiii

Nama

: Rafika Rusanti

Program Studi

: Akuntansi

Judul

: Analisis Anggaran Bahan Baku Pada Project Job number

2353 pada PT Proserv Batam.

Pada PT Proserv dalam menyusun anggaran material menggunakan metode

buttom up yaitu anggaran dibuat oleh bagian estimasi dan perencanaan yang ada pada

PT Proserv Batam terdapat di bagian Proposal, kemudian diajukan ke project

manager. Setelah disetujui maka akan diberikan ke bagian engineering materials,

dengan adanya engineer maka perusahaan dapat menduga bagaimana bentuk project

yang akan dikerjakan dan berapa banyak material yang akan digunakan.

Kata Kunci:

1

1.1 Latar Belakang

Setiap perusahaan yang didirikan bertujuan untuk mendapatkan profit dan bisa bertahan hingga jangka waktu yang panjang. Pada era yang modern ini, dunia usaha dihadapkan dengan banyaknya persaingan yang menyebabkan suatu ketidakpastian lingkungan bisnis yang akan menimbulkan kesulitan dalam proses pencapaian tujuan dan sasaran yang maksimal. Kesulitan dalam proses perencanaan dan pengendalian manajemen menuntut suatu perusahaan untuk mencapai suatu tujuan masa depan dengan sungguh-sungguh sehingga perusahaan dapat bersaing dan bertahan dalam persaingan yang ketat.

Suatu perusahaan dalam memajukan perusahaannya sangat bergantung pada pengelolaan manajemen dan komunikasi yang baik, sehingga tujuan dan sasaran dapat tercapai. Untuk mencapai tujuan tersebut maka manajemen yang baik harus menyusun suatu anggaran dan dapat digunakan sebagai alat perencanaan dan pengendalian kegiatan.

Anggaran dibutuhkan oleh manajemen untuk merencanakan semua aktivitas dalam jangka pendek dan jangka panjang. Anggaran juga dapat digunakan sebagai alat pengendalian kegiatan yang berfungsi sebagai alat pengendalian pembiayaan yang baik. Salah satu anggaran biaya yang sangat penting bagi perusahaan adalah anggaran biaya produksi. Biaya produksi ini terdiri dari biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik.

PT Proserv adalah perusahaan tekhnologi produksi dan jasa untuk industri energy oil and gas lepas pantai. Salah satu produk yang di hasilkan adalah DD for Amin On Plot Water Injection Development (PDO Amin) atau project 2353. Project 2353 merupakan project yang memproduksi Fusible Plug Panels For Charging and Monitoring untuk memenuhi bahan baku tersebut PT Proserv memiliki banyak pemasok baik didalam negeri maupun luar negeri.

Menurut Nafarin (2009), biaya produksi adalah sejumlah pengorbanan ekonomis yang harus dikorbankan untuk memproduksi suatu barang. Biaya produksi juga merupakan biaya yang digunakan dalam mengubah bahan baku menjadi barang jadi. Biaya produksi ini juga biasanya terdiri dari tiga unsur yaitu bahan baku langsung, tenaga kerja langsung dan overhead pabrik. Biaya produksi ini juga merupakan unsur penting dalam perhitungan harga pokok produksi. Harga pokok produksi yang dihasilkan ini bertujuan untuk menetapkan besarnya laba yang ingin dicapai oleh perusahaan dalam suatu periode akuntansi. Oleh karena itu, penulis mencoba membahas suatu permasalahan yang dihadapi oleh PT Proserv Batam, yaitu adanya kesalahan dalam pengadaan dan pembelian bahan baku atau material yang digunakan untuk memproduksi suatu project. Perubahan harga pasar juga merupakan salah satu masalah penting dalam anggaran bahan baku. Perubahan harga pasar mengakibatkan perubahan anggaran bahan baku atau material yang telah ditetapkan oleh perusahaan terutama pada bagian estimasi. Penulis mengambil salah satu project yaitu project DD for Amin On Plot Water Injection Development (PDO Amin) atau 2353 untuk dijadikan bahan penelitian karena project tersebut telah selesai sehingga memudahkan

penulis untuk dapat memperoleh data yang dibutuhkan dalam membantu menyelesaikan laporan penelitian ini.

Penyusunan anggaran biaya produksi yang baik akan memberikan kelancaran dalam kegiatan produksi perusahaan sehari-hari yang nantinya akan memberikan keseimbangan di seluruh kegiatan produksi kegiatan. Anggaran biaya produksi membantu perusahaan dalam menilai kinerja manajer yaitu bahwa anggaran biaya produksi menyediakan standar dalam melakukan evaluasi kinerja perusahaan.

Berdasarkan latar belakang di atas penulis menyadari bahwa anggaran pembelian bahan baku sangat berpengaruh dalam kegiatan operasional khususnya dalam menetukan biaya produksi yang nantinya akan berpengaruh terhadap profit perusahaan. Oleh karena itu penulis tertarik mengambil judul “Analisis Anggaran Bahan Baku pada Project Job Number 2353 pada PT Proserv Batam.”

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka yang menjadi rumusan masalah adalah : a. Bagaimana proses penyusunan anggaran dalam pengadaan bahan baku pada

project job number 2353 di PT Proserv Batam.

b. Bagaimana realisasi anggaran terhadap alokasi anggaran pembelian bahan baku pada project job number 2353 di PT Proserv Batam.

1.3 Batasan Masalah

Agar penelitian ini lebih mengarah pada topik yang diharapkan, maka penelitian membatasi masalah dalam penelitian sebagai berikut :

a. Batasan data

Data yang digunakan hanya yang berhubungan dengan angka anggaran material atau bahan baku khususnya pada project job number 2353, dokumen-dokumen yang digunakan di PT Proserv Batam.

b. Batasan Lapangan

Penelitian ini dilakukan di PT Proserv Batam bagian procurement, Engineering dan accounting.

1.4 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dari penelitian ini adalah:

a. Mengetahui proses penyusunan anggaran dalam pengadaan bahan baku pada project job number 2353 di PT Proserv Batam.

b. Mengetahui realisasi anggaran terhadap alokasi anggaran pembelian bahan baku pada project job number 2353 di PT Proserv Batam.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik secara langsung maupun tidak langsung. Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Membantu penulis dalam lebih memahami materi yang telah diajarkan selama masa perkuliahan sehingga dapat menerapkan berbagai teori yang telah di dapat ke dalam dunia nyata.

2. Bagi Perusahaan

a. Sebagai bahan pertimbangan dalam menyusun, menerapkan sistem pengendalian pembelian bahan baku sehingga sehingga meminimalisirkan risiko kekurangan atau kelebihan budgeting dalam membeli persediaan bahan baku.

b. Sebagai acuan dalam proses pengambilan keputusan yang berkaitan dengan kegiatan menyusun anggaran material sehingga dapat meningkatkan mutu dan kinerja perusahaan demi perkembangan perusahaan kedepannya.

3 Bagi Pihak Lain

Penelitian ini diharapkan dapat memberikan dukungan terhadap teori-teori yang ada dan dapat dijalankan dengan baik oleh perusahaan dan juga menambah wawasan dan pemahaman masyarakat luas mengenai faktor-faktor yang mempengaruhi modal kerja.

1.6 Sistematika Penulisan

Untuk mempermudah mamahami pembahasan penelitian ini maka penulis mengelompokkannya dalam beberapa sub judul yang akan diuraikan pada setiap bab dengan sistematika sebagai berikut :

Bab I Pendahuluan

Berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Berisi tinjauan pustaka berupa teori-teori atau konsep yang mendasari penyusunan penelitian ini.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Berisi tentang metodologi penelitian yang memiliki sub judul berupa objek penelitian, teknik pengumpulan data, dan metode analisis data. Serta berisi tentang gambaran umum perusahaan yang menjabarkan sejarah perusahaan, visi dan misi perusahaan, produk perusahaan, dan struktur organisasi.

Bab IV Pembahasan

Berisi hasil penelitian serta menguraikan secara rinci jawaban dari rumusan masalah.

Bab V Penutup

Berisi kesimpulan yang menjabarkan jawaban dari pertanyaan pada rumusan masalah pada bab IV. Pembahasan secara ringkas yang disampaikan dalam bentuk poin-poin, serta berisi saran dari penulis berupa anjuran yang dimiliki terhadap perusahaan yang diteliti.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Anggaran

Menurut Nafarin (2009), anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinytatakan dalam satuan barang/jasa, anggaran merupakan alat manajemen dalam mencapai tujuan.

Menurut Darsono dan Purwanti (2008), anggaran adalah suatu rencana terperinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang untuk menunjukan perolehan dan penggunaan sumber organisasi dalam jangka wktu tertentu periode satu tahun. sedangkan realisasi adalah pelaksanaan sesuatu sehingga menjadi nyata atau tindakan yang nyata atau adanya pergerakan/perubahan dari rencana yang sudah dibuat atau dikerjakan, jadi dapat disimpulkan realisasi anggaran adalah suatu pelaksanaan tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu untuk melakukan perubahan demi mencapai suatu tujuan.

2.2 Jenis – Jenis Anggaran

Menurut Nafarin (2009), anggaran dapat dikelompokan dari berbagai segi, seperti dari segi dasar penyusunan, segi jangka waktu, segi bidang, segi kemampuan menyusun, segi fungsi dan segi metode penentuan harga pokok produk.

1. Segi dasar penyusunan

a. Anggaran variabel (variable budget) anggaran yang disusun berdasarkan besar kecilnya jumlah produksi.

b. Anggaran tetap adalah (fixed budget) adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Segi cara penyusunan

a. Anggaran periodic (periodic budget) adalah anggaran yang disusun untuk periode tertentu.

b. Anggaran kontinu (continuous budget) adalah anggaran yang digunakan untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi bidang

a. Anggaran operasional (operational budget) adalah anggaran untuk menyusun laba rugi, contoh anggaran penjualan, anggaran biaya pabrik, anggaran bahan baku, anggaran biaya tenaga kerja, anggaran beban usaha.

b. Anggaran keuangan (financial budget) adalah anggaran untuk menyusun neraca.

4. Jangka waktu

a. Anggaran jangka pendek (anggaran taktis), yaitu anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang (anggaran strategis), yaitu anggarn yang dibuat dalam jangka waktu lebih dari satu tahun. Anggaran jangka

panjang diperlukan sebagai dasar penyusunan anggaran jangka pendek.

5. Menurut fungsinya

a. Anggaran Apropriasi adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

b. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan) misalnya untuk menilai apakah biaya/beban yang dikeluarkan masing-masing aktivitas tidak melampaui batas.

6. Kemampuan menyusun

a. Anggaran komprehensif merupakan rangkaian anggaran dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial merupakan anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

2.3 Tujuan, Manfaat, dan Kelemahan Anggaran 2.3.1 Tujuan dan Manfaat anggaran

Menurut Nafarin (2009), Anggaran diperlukan karena ada tujuan dan manfaatnya. Anggaran merupakan alat manajemen yang sangat bermanfaat bagi manajemen dalam melaksanakna dan mengendalikan organisasi agar tujuan organisasi

tercapai secara efektif dan efisien, adapun manfaat anggaran dapat dijelaskan sebagai berikut:

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat.

6. Menampung serta menganalisi serta memutuskan setiap usulan yang berkaitan dengan keuangan.

2.3.2 Kelemahan Anggaran

Anggaran selain memiliki banyak manfaat, juga memiliki kelemahan. Adapun kelemahan anggaran menurut Nafarin (2004) antara lain :

1. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensip) dan akurat.

3. Pihak yang dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

2.4 Proses Penyusunan Anggaran

Menurut Sofyan (2001) proses penyusunan anggaran dapat dilihat dari sudut pandang sebagai berikut:

1. Ditinjau dari siapa yang membuatya a. Otoriter atau Top Down

Anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dan penyusunannya

b. Demokrasi atau Bottom Up

Anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai bawahan sampai atasan. Bawahan diserahkan sepenuhnya menyusun anggaran yang akan dicapai dimasa yang akan datang.

c. Campuran atau Top Down dan Bottom Up

Perusahaan menyusun anggaran dengan memulainya dari atas dan kemudian dilanjutkan oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

2. Ditinjau dari segi memulai penyusunan a. APriori

Penyusunan budget dimulai dari penetapan angka laba yang diinginkan perusahaan atau pemilik. Setelah laba di tetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian.

b. APosteritori

Laba merupakan hasil akhir dari penetapan rencana kegiatan seperti penjualan atau produksi, misalnya didahului dengan menetapkan angka penjualan, pembelian biaya dan lain sebagainya.

c. Pragmatis

Anggaran ditetapkan berdasarkan pengalaman masa lalu. Penetapan anggaran ini dilakukan secara ilmiah berdasarkan standar yang dihitung secara ilmiah berdasarkan pengalaman tahun sebelumnya.

2.5 Anggaran Bahan Baku 2.5.1 Bahan Baku

Menurut Baridwan (2004), menjelaskan bahwa bahan baku adalah barang-barang yang akan menjadi produk jadi yang dengan mudah dapat diikuti biayanya. Darsono & Purwanti (2008), menjelaskan dalam kegiatan manufaktur pengelolaan bahan baku mendapat unsur penting manajemen yang harus dikelola secara professional, besar kecilnya persediaan bahan baku merupakan unsur penting manajemen yang harus dikelola secara profesional. Besar kecilnya persediaan bahan baku yang berlangsung dengan modal yang diinvestasikan kedalamnya. Semakin besar persediaan bahan baku, maka semakin besar investasi beban biaya modal, dan sebaliknya. Besar kecilnya nilai persediaan bahan baku dipengaruhi oleh:

1 Estimasi dan perencanaan jumlah volume penjualan. 2 Estimasi dan perencanaan volume produksi.

4 Biaya order pembelian.

Dalam mengelola bahan baku dibutuhkan 2 unsur biaya variable utama yaitu biaya pesanan (procurement cost) dan biaya penyimpanan (stroge cost). Yang termasuk biaya pesanan antara lain :

a. Biaya proses penyimpanan bahan baku. b. Biaya pengiriman pesanan.

c. Biaya penerimaan bahan baku yang dipesan.

d. Biaya untuk memperoses pembayaran bahan baku yang dibeli.

2.5.2 Anggaran Pembelian Bahan Baku

Anggaran pembelian bahan baku adalah anggaran yang merencanakan secara lebih terperinci tentang pembelian-pembelian bahan mentah selama periode yang akan datang, yang berguna secara khusus sebagai dasar untuk penyusunan anggaran biaya bahan baku. Adapun faktor yang mempengaruhi penyusunan budget pemilihan bahan baku adalah:

1. Budget unit kebutuhan bahan mentah, khususnya rencana tentang jenis (kualitas) dan jumlah (kuantitas) bahan mentah yang dibutuhkan dari waktu ke waktu selama periode yang akan datang.

2. Biaya-biaya yang harus ditanggung oleh perusahaan pada setiap melakukan pembelian bahan mentah (set up cost). Bila setiap kali melakukan pembelian bahan mentah, biayanya terlalu besar, akan mendorong perusahaan untuk tidak sering melakukan transaksi pembelian bahan mentah, begitu juga sebaliknya sehingga perusahaan akan melakukan pembelian dalam jumlah yang kecil.

3. Biaya yang dianggap oleh perusahaan sehubungan penyimpanan barang di gudang. Bila biaya-biaya dan risiko penyimpanan yang harus ditanggung cukup mahal maka akan mendorong perusahaan untuk mempunyai persediaan bahan mentah dalam jumlah yang kecil dan apabila biayanya kecil akan mendorong perusahaan melakukan penyimpanan dalam jumlah yang besar.

4. Perubahan harga bahan mentah dari waktu-waktu yang akan datang. Bila ada kecendrungan harga bahan mentah naik akan mendorong perusahaan melakukan pembelian dalam jumlah yang besar dan bila harga cenderung murah maka perusahaan akan mengurangi pembelian.

5. Modal kerja yang tersedia. Bilamana perusahaan mempunyai modal yang cukup akan memberikan kemungkinan untuk melakukan pembelian-pembelian bahan mentah dalam jumlah yang sangat besar, begitu juga sebaliknya.

6. Tersedianya bahan mentah di pasar. Bilamana bahan mentah tidak selalu tersedia dalam jumlah yang tidak banyak di pasar maka cenderung akan mendorong pembelian yang besar, dan jika persediaan bahan mentah sedikit maka perusahaan akan melakukan pembelian dalam jumlah yang kecil. 7. Kebijaksanaan perusahaan di bidang persediaan bahan mentah (inventory

policy). Bila persediaan bahan mentah yang ditetapkan oleh perusahaan besar akan mendorong pembelian bahan mentah juga dalam jumlah yang besar.

Ada 3 kegunaan pokok anggaran pembelian bahan baku, yakni 1. Sebagai pedoman kerja.

2. Sebagai alat manajemen untuk menciptakan koordinasi kerja.

3. Sebagai alat manajemen untuk melakukan evaluasi atau pengawasan kerja. Menurut Gunawan & Anggraini (2007), budget biaya bahan baku yang habis digunakan perlu memperinci hal-hal sebagai berikut:

1. Jenis bahan dan waktu penggunaan bahan baku.

2. Jumlah masing-masing jenis bahan baku yang habis digunakan untuk produksi.

3. Harga per unit masing-masing jenis bahan baku.

4. Nilai masing-masing bahan baku yang habis digunakan untuk produksi. 5. Jenis barang yang dihasilkan dan menggunakan bahan baku.

2.5.3 Faktor yang perlu dipertimbangkan dalam Penyusunan Anggaran Bahan Baku.

Menurut Munandar (2001), anggaran bahan baku dapat berjalan dengan baik, maka taksiran taksiran yang termuat didalamnya harus cukup akurat, sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk bisa melakukan penaksiran secara akurat, diperlukan data dan informasi dan pengalaman, yang merupakan faktor faktor yang harus dipertimbangkan dalam penyusunan anggaran unit kebutuhan bahan baku, antara lain:

1. Anggaran unit yang diproduksinya, khususnya rencana tentang jenis (kualitas) dan jumlah (kuantitas) barang yang akan diproduksi dari waktu ke waktu selama periode tertentu.

2. Berbagai standar pemakaian bahan (standard usage rate) dari masing-masing jenis bahan baku untuk proses produksi yang telah ditetapkan oleh

perusahaan. Dalam rangka mengetahui jumlah unit bahan baku yang dibutuhkan untuk proses produksi, pada umumnya perusahaan telah menetapkan standar pemakaian tiap-tiap jenis bahan baku. Untuk menetapkan angka-angka standar ini dapat dilakukan dengan 2 cara yaitu: i. Dengan cara yang mendasarkan diri pada historis atau pengalaman

memperbandingkan antara jumlah produk diwaktu-waktu yang lalu. Dengan memperbandingkan antara jumlah produk yang dihasilkan pada suatu periode tertentudengan jumlah bahan mentah yang dipergunakan untuk memproduksi pada periode yang sama, akan dapat diketahui penggunaan bahan baku rata-rata untuk setiap satu unit produk pada periode tersebut.

ii. Cara yang berdasarkan diri pada penelitian-penelitian khusus yaitu mengukur serta menilai satu atau beberapa produk barang jadi yang dihasilkan perusahaan, mengadakan percobaan-percobaan proses produksi sambil mengukur serta menghitung jumlah unit bahan mentah yang digunakan selama percobaan tersebut berlangsung.

2.6 Variansi Harga dan Efisiensi

Dalam sistem biaya standar, total variansi dipecah menjadi variansi harga (price variance) dan variansi penggunaan (usage variance). Variansi harga (rate) adalah perbedaan antara harga satuan aktual dan harga satuan standar yang kemudian dikalikan dengan jumlah unit aktual yang digunakan. Variansi penggunaan (efficiency variance) adalah perbedaan antara unit aktual yang digunakan dan unit

standar kuantitas yang kemudian dikalikan dengan harga satuan standar kuantintas.

Total Variance = Price Variance + Usage Variance = (AP − SP)AQ + (AQ − SQ)SP

Sumber: Hansen & Mowen (2003)

1. Variansi Biaya Bahan Baku Langsung

Variansi biaya bahan baku langsung terdiri dari variansi harga bahan baku langsung atau materials price variance (MPV), dan variansi penggunaan bahan baku langsung atau materials usage variance (MUV). MPV mengukur perbedaan antara berapa biaya yang seharusnya dikeluarkan dengan biaya aktual yang dikeluarkan untuk bahan baku langsung. Sedangkan MUV mengukur perbedaan antara bahan baku langsung yang benar-benar digunakan dengan bahan baku langsung yang seharusnya digunakan. Total variansi adalah selisih dari variansi harga bahan baku langsung dan variansi penggunaan bahan baku langsung.

a. Variansi Harga Bahan Baku Langsung/Materials Price Variance (MPV)

MPV = (AP X AQ) − (SP X AQ) MPV = (AP − SP)AQ

b. Variansi Penggunaan Bahan Baku Langsung / Materials Usage

Variance (MUV)

MUV = (SP X AQ) − (SP X SQ) MUV = (AQ − SQ)SP

Sumber: Hansen & Mowen (2003)

Dimana

AP = Harga sesungguhnya per unit

SP = Harga standar per unit

AQ = Kuantitas sesungguhnya bahan baku yang digunakan SQ = Unit standar yang digunakan

Tanggung jawab terhadap variansi harga bahan baku biasanya diemban oleh agen pembelian. Variansi harga bahan baku dapat dihitung pada : (1) ketika bahan baku dikeluarkan untuk digunakan dalam produksi, atau (2) ketika mereka dibeli.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian

Penulis menggunakan metode atau tekhnik dalam melakukan penelitian, Antara lain:

a. Objek Penelitian

Objek penelitian yang diambil penulis adalah anggaran bahan baku project job number 2353 di PT Proserv Batam.

b. Teknik Pengumpulan Data

Dalam melakukan proses pengumpulan data terdapat beberapa tekhnik yang digunakan penulis dalam mengumpulkan data pada PT Proserv Batam , yaitu:

1. Observasi

Yaitu penulis melihat dan mengamati penentuan anggaran bahan baku dalam melakukann proses produksi project. Dalam hal ini bagian estimasi perencanaan bekerja sama dengan bagian material untuk membuat Material Request yang nantinya akan dihitung oleh bagian estimasi.

2. Inspeksi Dokumen

Penulis melihat dokumen-dokumen yang terkait dengan penelitian yang penulis lakukan. Data yang diperoleh berupa Material request dan penulis juga melihat data- data yang berhubungan dengan bahan baku.

c. Metode Analisis Data

Dalam metode analisis data, digunakan metode analisis deskriptif yaitu menjelaskan karakteristik subjek yang diteliti, dan menawarkan ide masalah untuk pngujian atau penelitian selanjutnya. Analisis deskriptif digunakan untuk menjelaskan pengaruh anggaran pembelian bahan baku terhadap laba perusahaan.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Perusahaan

Proserv adalah perusahaan teknologi produksi dan jasa untuk industri minyak dan gas yang berkantor pusat di Inggris. Proserv memiliki jejak global besar dengan mempekerjakan lebih dari 2.200 orang di 11 negara dan salah satunya adalah Indonesia, tepatnya yang berada di kota Batam.

Proserv yang pada mulanya bernama Petrotech telah mengalami perkembangan yang signifikan dari tahun ke tahunnya. Pada tahun 2011, brand Proserv diperkenalkan melalui penggabungan dari lima perusahaan yang terpisah. Masing-masing perusahaan memiliki track record yang kuat dilihat dari proyek-proyek terdahulunya.

Pada tahun 2012, Proserv mengakuisisi bisnis Weatherford’s subsea controls dan semua control subsea yang beroperasi di Inggris, Amerika Utara, Timur Tengah dan Timur Selatan

Di bawah ini adalah waktu yang menunjukkan evolusi Proserv dan integrasi perusahaan selama beberapa dekade terakhir.

Tabel 3.1 Sejarah Perkembangan Proserv Tahun 1960-2012

2012

Akuisisi Weatherford Subsea Controls anak perusahaan yang termasuk penambahan dua sub-merek, Pneu Hydro dan Midsouth

2011

Bergabung dengan perusahaan Proserv & Galathea mengakibatkan Integrasi Proserv lepas Pantai, Proserv Technology, Argus Subsea, Hydrafit Subsea & Gilmore Valve. Perusahaan dengan brand yang baru diluncurkan

2008-2009

Galathea dibentuk sebagai perusahaan induk untuk Argus Subsea, Hydrafit Subsea & Gilmore Valve

2006

Proserv mengakuisisi Scotech International Services and Electrical & Automation Co

2005

Proserv mengakuisisi Promac Norge, Argus Subsea Tree Development

2001 Hydrafit Subsea didirikan 1974 Proserv AS didirikan 1960's Gilmore Valve didirikan

Sumber: PT Proserv

3.2.2 Visi dan Misi Perusahaan

A. Visi

Meningkatkan energi industri minyak dan gas dengan sinergi yang terbukti unik dalam teknologi dan kecerdasan rekayasa.

FRESH: Forward as a team. Right thing, right way. Entrepreneurial spirit. Serious about service. sHare & openly communicate.

(Maju sebagai sebuah tim. Melakukan hal yang benar dan cara yang benar. Semangat kewirausahaan. Serius dalam pelayanan. Berbagi & terbuka dalam berkomunikasi)

3.2.3 Produk Perusahaan dan Perkembangan Volume Penjualan Tiga Tahun Terakhir

A. Produk Perusahaan

Proserv adalah perusahaan teknologi produksi dan jasa untuk energi industri. Proserv memiliki pengetahuan untuk memaksimalkan pemulihan, meminimalkan biaya dan meningkatkan keberlanjutan. Adapun jenis-jenis produk dan jasa yang dihasilkan oleh PT Proserv adalah:

1. Drilling & Production Technology

Proserv mengkhususkan diri dalam berbagai solusi inovatif dan teknologi untuk pengeboran dan sektor produki. Dengan keamanan di garis depan, bidang teknologi Proserv yang telah terbukti membantu meningkatkan efisiensi operasional, mengurangi risiko dan memaksimalkan ladang minyak. Proserv menawarkan; Well Control Systems, HPU, Chemical Injection Systems, dan Instrumentation Valves and Fluid Sampling Technology & Services.

2. Subsea Services

Proserv mendesain, memproduksi dan memberikan berbagai komprehensif teknologi subsea dan layanan yang inovatif untuk bawah laut dan lepas pantai. Proserv menawarkan; Production and

Completion Equipment, Tree Refurbishment, Build, Test & Hydro Testing, Installation and Intervention Control Systems, Pipeline Repair Services, Subsea Equipment Build, Test dan SIT Services and Subsea Fluid Sampling Systems.

3. Equipment Sale, Rental & Support Services

Proserv mengkhususkan diri dalam penjualan dan penyewaan berbagai peralatan teknologi produksi untuk siklus hidup ladang minyak. Proserv menawarkan; Flushing Equipment & Services, Test & Calibration Services, Control Fluid Testing, Fluid Sampling Equipment, Equipment Storage, Repair & Maintenance dan Pressure Testing Equipment & Services.

4. Infrastructure Services

Proserv menyediakan teknologi pesanan dan berbagai instalasi, pemeliharaan dan perbaikan untuk topside dan aplikasi subsea. Proserv menwarkan; Automated Pressure Testing, Infrastructure Decommissioning, Friction Stud Welding dan Marine Growth Remov.

B. Volume Penjualan Tiga Tahun Terakhir

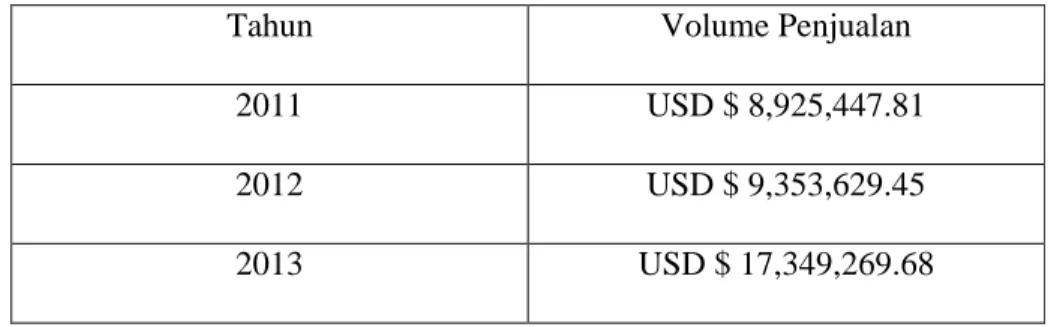

Tabel 3.2 Volume Penjualan Tiga Tahun Terakhir Pada PT Proserv Batam

Tahun Volume Penjualan

2011 USD $ 8,925,447.81

2012 USD $ 9,353,629.45

2013 USD $ 17,349,269.68

1

Struktur organisasi merupakan satu kesatuan kerangka organisasi yang ditetapkan untuk managerial, system dan pola tingkah laku yang muncul dan terjadi didalam praktek penyelenggaraan organisasi dan manajemen. Struktur organisasi bagi suatu perusahaan adalah sangat penting sebagai alat untuk menyusun fungsi-fungsi dan departemen-departemen serta posisi organisasi secara keseluruhan. Hal ini akan memudahkan pelaksanaan pekerjaan, dimana setiap individu dalam organisasi perusahaan akan mengetahui dengan jelas batas-batas wewenangnya dan kepada siapa ia bertanggung jawab.

PT Proserv membuat struktur organisasi yang merupakan landasan kerja bagi seluruh karyawan yang ada dalam perusahaan. Struktur organisasi yang dimiliki dan dijalankan adalah struktur organisasi garis dan sttaf (Line and Staff Organization). Dimana setiap bawahan wajib melaksanakan instruksi dan bertanggung jawab langsung kepada atasan sesuai dengan instruksi yang diterimanya. Selanjutnya diuraikan pembagian tugas masing-msing sebagai berikut:

1. General Manager

General manager memiliki tugas dalam merencanakan strategi implementasi atas kebijakan perusahaan secara menyeluruh agar dapat dijalankan secara optimal. Selain itu general manager juga bertanggung jawab dalam memonitor pelaksanaan kebijakan dan strategi perusahaan serta memastikan kelancaran pelaksanaannya agar dapat berjalan secara maksimal dan tepat.

2. Management Secretary

Management secretary memiliki tanggung jawab dalam perantara komunikasi dan pembinaan hubungan yang baik bagi pihak yang ingin berhubungan dengan pimpinan perusahaan. Managemen secretary juga bertanggung jawab dalam melakukan pendekatan kepada pegawai untuk lebih mengerahkan dan mengetahui kelemahan dan kehendak pegawai. Selain itu management secretary juga memiliki fungsi untuk melakukan pengawasn secara langsung pada saat-saat tertentu kepada pegawai yang sedang melaksanakan tugasnya, yaitu pengawasan yang bersifat positif.

Pada PT Proserv Batam, management secretary membawahi receptionist yang memiliki tanggung jawab dalam meng-handle keluar masuknya telepon perusahaan, menerima tamu, menerima dan mengirim surat atau dokumen perusahaan, dan membantu management secretary dalam menyusun acara kerja pimpinan.

3 Proposal Manager

Proposal manager memiliki tugas yang berkaitan erat dengan customer perusahaan, yaitu membuat proposal penawaran kerja suatu proyek. Proposal manager bertanggung jawab dalam merumuskan suatu kegiatan proyek beserta anggaran biaya dalam bentuk proposal yang kemudian diberikan kepada calon customer. Proposal dibuat secara menarik dengan penawaran biaya yang tidak terlalu rendah maupun terlalu tinggi sehingga dapat membuat calon customer tertarik untuk melakukan kontrak kerja sama dengan PT Proserv Batam.

Pada PT Proserv Batam, proposal manager membawahi proposal engineer dan proposal assistant ERP. Proposal engineer bertugas dalam menentukan bahan baku dan material lainnya yang dipergunakan untuk menyelesaiakan proyek tersebut serta menyediakan ilustrasi gambar proyek. Proposal assistant ERP bertugas dalam menyimpan dan mengelola data perusahaan pada bagian proposal di sistem ERP (Enterprise Resource Planning).

4 Sales Manger

Sales manager memiliki tanggung jawab dalam membuat target penjualan dan strategi pencapaiannya. selain itu sales manager juga bertanggung jawab untuk mengarahkan dan menggerakkan masing-masing team supervisor sesuai rencana aktivitas (activity plan) disesuaikan dengan segmentasi dan target market. Sales manager membawahi sales leader, sales engineering dan sales operations.

5 Procurement Manager

Procurement manager memiliki tanggung jawab dalam membuat hubungan yang tepat dengan supplier. Hubungan dengan supplier bisa bersifat kemitraan jangka panjang maupun hubungan transaksional jangka pendek. Selain itu procurement manager juga bertanggung jawab dalam memilih supplier. Memilih supplier terlibat di dalamnya melakukan evaluasi awal, mengundang supplier untuk presentasi, dan kunjungan lapangan (site visit).

Pada PT Proserv Batam, Procurement manager membawahi procurement & proposal analyst yang bertanggung jawab dalam melakukan

perhitungan estimasi biaya yang berkaitan dengan perhitungan job cost. Procurement assistant yang bertanggung jawab membantu procurement manager dalam melaksanakan fungsi procurement / purchasing.

6 Finance / Accounting Manager

Finance / accounting manager bertanggung jawab dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat dan tepat waktu dan dapat memberi masukan dari sisi keuangan bagi pimpinan perusahaan dalam proses mengambil keputusan bisnis. Selain itu finance / accounting manager juga bertugas dalam mengkoordinasikan dan mengontrol perencanaan, pelapoan dan pembayaran kewajiban pajak perusahaan agar efesien, akurat, tepat waktu dan sesuai dengan peraturan pemerinath yang berlaku.

Pada PT Proserv Batam, Finance / accounting manager membawahi finance / accounting manager assistant, senior Acc ERP, dan accounting officer. Finance/accounting manager assistan bertugas membatu finance/accounting manager dalam menyelesaikan tugas-tugasnya. Senior Acc ERP bertanggung jawab dalam mengelola dan menyimpan data keuangan perusahaan dalam sistem ERP (Enterprise Resource Planning) pada bagian finance & accounting. Accounting officer bertanggung jawab dalam mengelola penerimaan dan pengeluaran perusahaan baik yang merupakan pembayaran invoice menggunakan purchase order maupun yang tidak menggunakan purchase order.

7 Operations Manager

Operations manager bertanggung jawab dalam mengelola penggunaan faktor produksi: tenaga kerja, mesin produksi, peralatan, bahan mentah dan faktor produksi lainnya dalam proses transformasi menjadi berbagai produk barang dan jasa. Selain itu operations manager berfungsi dalam berbagai hal yang berkaitan dengan kegiata produksi, antara lain: menentukan luas produksi, menentukan pola produksi, fasilitas produksi, kualitas dan standard operasional (SOP).

Pada PT Proserv Batam operations manager membawahi engineering manager dan services manager. Engineering manager bertugas dalam perhitungan construction engineering, value engineering, pembuatan shop drawing, time control dan melakukan pengawasan terhadap hasil kerja apakah sesuai dengan dokumen kontrak. Services manager bertugas dalam penyelenggaran kegiatan pelayanan jasa (service) yang ada pada PT Proserv. Batam

8 Administration Manager

Administration manager bertugas dalam memberikan informasi layanan bidang administrasi yang diperlukan untuk melaksanakan kegiata secara efektif dan memberi dampak kelancaran pada bidang lainnya.

Pada PT Proserv Batam, administration manager membawahi human resources manager dan QHSE / document control manager. Human resources manager bertanggung jawab dalam perekrutan karyawan baru, menyiapkan pembayaran salary kepada karyawan dan hal-hal lainnya yang berkaitan dengan tenaga kerja perusahaan. QHSE / document control

manager bertanggung jawab dalam membuat program kerja K3 dan perencanaan pengimplementasiannya, memastikan berjalannya program SMK3 dan membuat dokumentasinya, memastikan keselamatan kerja, dan memastikan tenaga kerja telah bekerja sesuai dengan SOP-nya.

9 FEA Regional ERP Manager

FEA regional ERP manager bertanggung jawab dalam mengontrol kelangsungan dan pelaksanaan sistem ERP (Enterprise Resource Planning) yang berada dalam cakupan Far East (Batam, Johor Baru, Kuala Lumpur, dan Singapore) & Australia. FEA regional ERP manager membawahi FEA Regional Manager di masing-masing perusahaan regionalnya.

Pada PT Proserv Batam, FEA regional ERP manager membawahi IT helpdesk / system admin yang bertanggung jawab dalam melakukan proses analisa dini sebuah masalah yang berhubungan dengan IT perusahaan

BAB IV

PEMBAHASAN

4.1 Deskripsi Produk yang dihasilkan

Project job number 2353 adalah project yang diberi nama DD for Amin on plot water injection development (PDO Amin) project ini dimulai pada tanggal 12 Juni 2013 dan berakhir pada bulan September 2013. Cutomer/client project 2553 adalah Tebodin & Partner LLC Seven Seas Petroleum LLC yang berasal dari Oman. Project ini memproduksi Fusible Plug Panels for Charging and Monitoring. Integrasi fusible plug dan pressure switch dapat menjadi suatu sistem terpadu penanggulangan kebakaran. Prinsip kerjanya dengan mendeteksi panas dari api pada platform produksi darat. TSE (Temperature Safety Element) seperti fusible plug yang terhubung dengan sprinkler/deluge valve (alat pemadam kebarakaran) merupakan salah satu sistem pendukung darurat. Gunanya untuk meminimalisir dampak pelepasan hidrokarbon pada suatu platform. Seperangkat instrumen ini tergolong sebagai SIS (Safety Instrumented System) yang diaplikasikan untuk menjamin safety, meliputi ESD (Emergency Shutdown System) dan F&G (Fire & Gas System).

Untuk membangun SIS menggunakan fusible plug dan pressure switch, dibutuhkan pula suatu panel yang berfungsi menjadi penengah di antara keduanya. Baik fusible plug (detektor api) maupun pressure switch membutuhkan tabung udara sebagai sumber sinyal pneumatik (instrument air/gas). Panel fusible loop berfungsi memantau keadaan, mengendalikan pressure switch, dan

meneruskan sinyal menuju sistem F&G. Panel fusible loop adalah suatu sistem yang tidak dapat kembali ke kondisi awal dengan sendirinya (non-resetable type). Setelah tekanan sistem berubah, maka diperlukan pergantian fusible plug baru (secara manual) agar panel dapat dipergunakan lagi di lain waktu. Pada akhirnya, instalasi sistem fusible loop panel sebaiknya disesuaikan dengan API RP 14C (Recommended Practice for Analysis, Design, Installation, and Testing of Basic Surface Safety System for Offshore Production Platforms).

4.2 Proses Penyusunan Anggaran Material Pada Project Job 2353

Pada PT Proserv dalam menyusun anggaran material menggunakan metode buttom up yaitu berdasarkan PO Client diberikan ke bagian project manager. Setelah disetujui maka akan diberikan ke bagian engineering materials, dengan adanya engineer maka perusahaan dapat menduga bagaimana bentuk project yang akan dikerjakan dan berapa banyak material yang akan digunakan, kemudian berdasarkan data dari pihak engineering maka akan dibuat perencanaan anggaran biaya material oleh bagian estimasi dan perencanaan yang ada pada PT Proserv Batam terdapat di bagian Proposal, kemudian diajukan kebagian procurement untuk pembelian barang.

Ditinjau dari segi penyusunannya, perusahaan menetapkan rencana pembelian bahan baku dengan laba atau profit margin merupakan hasil akhir dari penyusunan anggaran pembelian bahan baku.

Dalam menentukan penawaran harga PT Proserv menyusun anggaran material dengan beberapa tahap:

a. Melakukan pengumpulan data mengenai jenis (part number), deskripsi material, harga material, kuantitas material pemilihan pemasok material (berdasarkan material requisition yang dibuat oleh bagian engineer) dan mata uang yang digunakan dalam proses pengadaan barang serta ketersediaan material dipasar.

b. Rencana daftar penyediaan material harus dibuat berdasarkan time schedule pelaksanaan. Dalam time schedule ini harus dapat menunjukan hal-hal mengenai material dan jumlah yang diperlukan dan kapan material tersebut sampai (delivery) sehingga tidak menghambat kelangsungan proses produksi dan agar menjaga kualitas produk.

c. Membuat rekapitulasi anggaran material yang kemudian diajukan ke Project Manager untuk disetujui.

Narasi penyusunan anggaran bahan baku pada project job 2353

1. Bagian sales menerima penawaran tender dari client yang dikirimkan kan melalui email apabila penawaran tersebut diterima maka bagian sales akan membalas emaill tersebut sampai pada akhirnya bagian sales menerima purchase order dari client yang berisi harga project dan dokumen pendukung lainnya.

2. Berdasarkan purchase order (PO) tersebut maka bagian sales akan memberikankan kepada project manager untuk disetujui.

3. Apabila disetujui maka project manager akan mengeluarkan dokumen job kick off schedule yaitu dokumen yang berisi gambar, jadwal pembelian dan jadwal pabrikasi sebanyak 3 rangkap, adapun rangkap (1) dikirim kebagian engginering material (2) dikirim kebagian estimasi (3) disimpan

sebagai arsip. Jika tidak disetujui maka akan dikembalikan ke sales untuk dilengkapi dokumennya.

4. Setelah bagian engineering material menerima job of kick schedule maka bagian engginering akan memulai membaca gambar sesuai job yang diterima dan menghitung berapa banyak bahan baku yang akan digunakan, dan mengeluarkan Bill of Material (BOM) sebanyak 2 rangkap, rangkap (1) dikirim ke bagian project manager untuk disetujui (2) disimpan sebagai arsip.

5. Bagian project manager menerima BOM dari bagian engineering material, berdasarkan BOM tersebut project manager akan menidentifikasi dan menyetujui apakah BOM tersebut sudah tepat apa belum, jika iya maka BOM tersebut akan dikembalikan kebagian engineering material untuk diproses lebih lanjut dan jika tidak maka akan menyuruh bagian engineering untuk mengkoreksi dan mengecek kembali.

6. Setelah BOM di setujui maka bagian engineering material akan mengeluarkan material request (MR) sebanyak 2 rangkap : (1) dikirim kebagian estimasi dan perencanaan, (2) disimpan sebagai arsip.

7. Berdasarkan MR Tersebut maka bagian perencanaan akan mulai menghitung berapakah harga tender price tersebut (yang beriisi biaya produksi dan biaya bahan baku) dan mengeluarkan Proposal rangkap 2 (1) disimpan sebagai arsip, (2) dikirim kebagaian project manager untuk disetujui dalam bentuk tanda tangan.

8. Setelah disetujui maka project manager akan mengeluarkan perintah pembelian bahan baku berdasarkan MR yang dibuat oleh bagian engginering kepada bagian procurement.

9. Berdasarkan MR tersebut maka bagian procurement akan membeli barang dengan mengeluarkan PO sebanyak 2 rangkap yang nanti nya akan disetujui oleh project manager: (1) dikirim kepemasok, (2) disimpan sebagai arsip.

4.3 Realisasi Anggaran Pembelian Material Pada Project job Number No 2353

Anggaran pembelian material merupakan jumlah bahan yang akan dibeli pada waktu mendatang, yang termasuk dalam pembelian material adalah jumlah, kualitas dan jenis material yang dibeli termasuk nama supplier dan waktu delivery. Dalam menyusun anggaran pembelian material, perusahaan terlebih dahulu menetapkan berapa banya barang yang harus diambil dari persediaan (transfer from stock), akan tetapi, untuk project no 2353 tidak terdapat barang yang diambil dari persediaan/gudang.

Analisis anggaran bahan baku didasarkan perbandingan perhitungan anggaran pembelian bahan baku yang dibuat oleh bagian estimasi pada bagian proposal dengan perhitungan pembelian bahan baku (aktual) yang berdasarkan data bagian procurement.

Analisis anggaran bahan baku dilakukan untuk membandingkan biaya bahan baku dengan realisasinya, setelah melakukan perbandingan, maka dapat diketahui apakah terjadi overallocated atau underallocated. Overallocated terjadi jika anggaran bahan baku yang dibuat lebih besar dari realisasi biaya bahan baku. Underallocated terjadi jika anggaran bahan baku yang dibuat lebih kecil dari realisasi biaya bahan baku. Berikut ini adalah data actual dan estimasi serta hasil perbandingan antara actual dan estimasi di PT Proserv batam yang dapat dilihat ditabel dibawah ini:

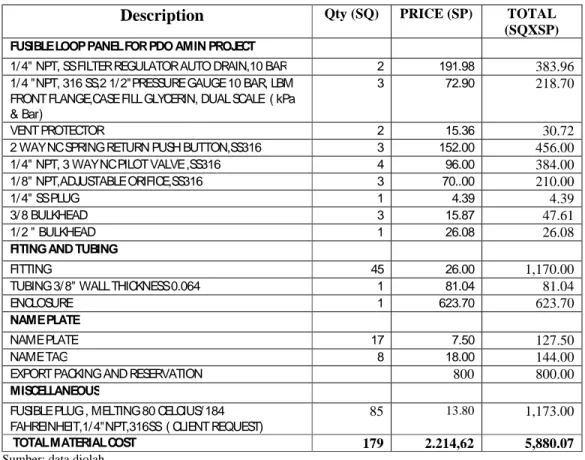

Tabel 4.1 Estimasi Biaya Bahan Baku Proyek No 2353

Description Qty (SQ) PRICE (SP) TOTAL

(SQXSP)

FUSIBLE LOOP PANEL FOR PDO AMIN PROJECT

1/ 4" NPT, SS FILTER REGULATOR AUTO DRAIN,10 BAR 2 191.98 383.96

1/ 4 "NPT, 316 SS,2 1/ 2"PRESSURE GAUGE 10 BAR, LBM FRONT FLANGE,CASE FILL GLYCERIN, DUAL SCALE ( kPa & Bar)

3 72.90 218.70

VENT PROTECTOR 2 15.36 30.72

2 WAY NC SPRING RETURN PUSH BUTTON,SS316 3 152.00 456.00

1/ 4" NPT, 3 WAY NC PILOT VALVE ,SS316 4 96.00 384.00

1/ 8" NPT,ADJUSTABLE ORIFICE,SS316 3 70..00 210.00

1/ 4" SS PLUG 1 4.39 4.39

3/ 8 BULKHEAD 3 15.87 47.61

1/ 2 " BULKHEAD 1 26.08 26.08

FITING AND TUBING

FITTING 45 26.00 1,170.00

TUBING 3/ 8" WALL THICKNESS 0.064 1 81.04 81.04

ENCLOSURE 1 623.70 623.70

NAME PLATE

NAME PLATE 17 7.50 127.50

NAME TAG 8 18.00 144.00

EXPORT PACKING AND RESERVATION 800 800.00

MISCELLANEOUS

FUSIBLE PLUG , MELTING 80 CELCIUS/ 184 FAHREINHEIT,1/ 4"NPT,316SS ( CLIENT REQUEST)

85 13.80 1,173.00

TOTAL MATERIAL COST 179 2.214,62 5,880.07 Sumber: data diolah

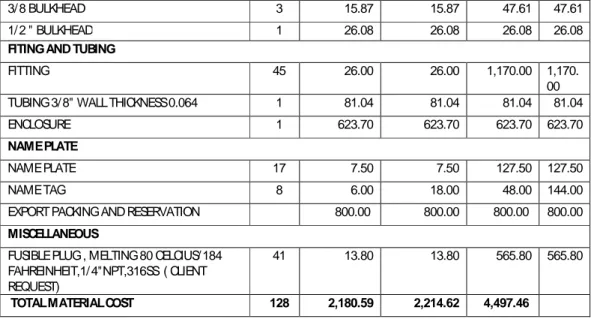

Tabel 4.2 Aktual Biaya Bahan Baku Proyek No 2353

Description Qty (AQ) Price per item (US$) (AP) Standar price (SP) Total Cost (US$) (AQXAP) (SPXA Q)

FUSIBLE LOOP PANEL FOR PDO AMIN PROJECT

1/ 4" NPT, SS FILTER REGULATOR AUTO DRAIN,10 BAR

1 169.95 191.98 339.92 191.98 1/ 4 "NPT, 316 SS,2 1/ 2"PRESSURE GAUGE 10

BAR, LBM FRONT FLANGE,CASE FILL GLYCERIN, DUAL SCALE ( kPa & Bar)

3 72.90 72.90 218.70 218.00

VENT PROTECTOR 2 15.36 15.36 30.72 30.72

2 WAY NC SPRING RETURN PUSH BUTTON,SS316

1 152.00 152.00 152.00 152.00 1/ 4" NPT, 3 WAY NC PILOT VALVE ,SS316 2

96.00 96.00 192.00 192.00 1/ 8" NPT,ADJUSTABLE ORIFICE,SS316 1 70.00 70.00 70.00 70.00 1/ 4" SS PLUG 1 4.39 4.39 4.39 4.39

3/ 8 BULKHEAD 3 15.87 15.87 47.61 47.61 1/ 2 " BULKHEAD 1 26.08 26.08 26.08 26.08

FITING AND TUBING

FITTING 45 26.00 26.00 1,170.00 1,170. 00 TUBING 3/ 8" WALL THICKNESS 0.064 1 81.04 81.04 81.04 81.04

ENCLOSURE 1 623.70 623.70 623.70 623.70

NAME PLATE

NAME PLATE 17 7.50 7.50 127.50 127.50 NAME TAG 8 6.00 18.00 48.00 144.00 EXPORT PACKING AND RESERVATION 800.00 800.00 800.00 800.00

MISCELLANEOUS

FUSIBLE PLUG , MELTING 80 CELCIUS/ 184 FAHREINHEIT,1/ 4"NPT,316SS ( CLIENT REQUEST)

41 13.80 13.80 565.80 565.80

TOTAL MATERIAL COST 128 2,180.59 2,214.62 4,497.46

Sumber: Data diolah

Tabel 4.3 Hasil perbandingan estimate dan realisasi

Description Estimate

cost

Actual cost

selisih

FUSIBLE LOOP PANEL FOR PDO AMIN PROJECT

1/ 4" NPT, SS FILTER REGULATOR AUTO DRAIN,10 BAR 383.96 339.92 44.04

1/ 4 "NPT, 316 SS,2 1/ 2"PRESSURE GAUGE 10 BAR, LBM FRONT FLANGE,CASE FILL GLYCERIN, DUAL SCALE ( kPa & Bar)

218.70 218.70 0

VENT PROTECTOR 30.72 30.72 0

2 WAY NC SPRING RETURN PUSH BUTTON,SS316 456.00 152.00 304

1/ 4" NPT, 3 WAY NC PILOT VALVE ,SS316 384.00 192.00 192

1/ 8" NPT,ADJUSTABLE ORIFICE,SS316 210.00 70.00 140

1/ 4" SS PLUG 4.39 4.39 0

3/ 8 BULKHEAD 47.61 47.61 0

1/ 2 " BULKHEAD 26.08 26.08 0

FITING AND TUBING

FITTING 1,170.000 1,170.00 0

TUBING 3/ 8" WALL THICKNESS 0.064 81.04 81.04 0

ENCLOSURE 623.70 623.70 0

NAME PLATE

NAME PLATE 127.50 127.50 0

NAME TAG 144.00 48.00 96

EXPORT PACKING AND RESERVATION 800.00 800.00 0

MISCELLANEOUS

FUSIBLE PLUG , MELTING 80 CELCIUS/ 184 FAHREINHEIT,1/ 4"NPT,316SS ( CLIENT REQUEST)

1,173.00 565.80 607.20

TOTAL MATERIAL COST 5,880.07 4,497.46 1,382.61

Dari data diatas maka terdapat selisih Antara estimate dengan actual yaitu sebesar USD ($5,880.07-4,497.46) USD $1,382.61 untuk project 2353, hal ini bisa menjadi bahan pertimbangan bagi perusahaan untuk mengambil keputusan agar tidak terdapat selisih yang terlalu jauh antara estimate dengan actual yang terjadi. Analisis:

FUSIBLE LOOP PANEL

1/4" npt, ss filter regulator auto drain, 10 bar terdapat selisih sebesar USD $44.04 ini berarti terjadi overallocated .

1/4 "npt, 316 SS2 1/2" pressure gauge 10 bar, lbm front flange, case fill glycerin, dual scale ( kPa & Bar) tidak terdapat overallocated/underallocated hal ini terjadi Karena pihak perusahaan sudah mempuyai kesepakatan harga bersama pihak pemasok bahan baku. Vent Protector tidak terdapat selisih Antara estimasi sama actual yang

terjadi.

2 way nc spring return push button , ss316 terdapat selisih sebesar USD $304 yang menguntungkan bagi pihak perusahaan/overallocated

1/4" npt, 3 way nc pilot valve, ss316 terdapat selisih yang menguntungkan bagi perusahaan sebesar USD $192.

1/8" npt, adjust orifice, ss316 overallocated sebesar USD $140.

1/4" ss plug tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

3/8 Bulkhead tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

1/2 " Bulkhead tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

FITING AND TUBING

Fitting tidak terdapat selisih Antara estimasi dengan actual yang terjadi. Tubing 3/8" Wll Thicness 0.064 tidak terdapat selisih Antara estimasi

dengan actual yang terjadi.

Enclousure tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

Name Plate tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

Name Tag terdapat selisih yang menguntungkan bagi perusahaan overallocated sebesar USD $96.

Export Packing and Reservation tidak terdapat selisih Antara estimasi dengan actual yang terjadi.

MISCELLANEOUS

Fusiblr Plug, Melting 80 Celcius/184 Farenhit, 1/4"npt, 316ss (Client Request) terdapat selisih yang menguntungkan bagi perusahaan overallocated sebesar USD $607.20

Berdasarkan hasil analisis dapat dilihat bahwa terjadi selisih atau variance antara biaya bahan baku yang dianggarkan dengan realisasinya. Variansi harga (price variance) menjelaskan selisih tarif yang dianggarkan dengan tarif realisasi berdasarkan tarif supplier. Variansi efisiensi (usage variance) menjelaskan selisih penggunaan/kuantintas yang dianggarkan dengan penggunaan/kuantitas yang

sebenarnya berdasarkan proses produksi. Dapat diketahui angka realisasi pembelian material sebesar USD $4,497.46 lebih kecil dari angka estimasi/ anggaran pembelian material sebesar USD $5,880.07 jadi, pada kasus pembelian material job no 2353 terjadi selisih yang Overallocated sebesar USD $1,382.61 dari estimasi biaya bahan baku yang telah dianggarkan PT Proserv Batam.

Variansi Biaya Bahan Baku Langsung

a. Variansi Harga Bahan Baku Langsung/Materials Price Variance (MPV)

MPV = (AP − SP)AQ MPV = (2,180.59 – 2,214,62) 128

4,355.84/ favorable

b. Variansi Penggunaan Bahan Baku Langsung / Materials Usage Variance (MUV)

MUV = (AQ − SQ)SP MUV = (128-179)2,214.62

112,945.62/favorable

Berdasarkan perhitungan harga varians bahan baku maka dapat diketahui bahwa terjadi selisih yang menguntungkan untuk harga bahan baku sebesar 4,355.84 selisih ini disebabkan karna harga actual lebih kecil dibandingkan harga standar bahan baku, penyebab lain nya adalah terjadinya perubahan harga bahan baku yang dibeli. Seperti memanfaatkan diskon.

Sedangkan untuk perhitungan penggunaan bahan baku langsung dapat diketahui terjadi selisih sebesar 112,945.62 ini disebabkan Karena perubahan kuantiti bahan baku.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan uraian pada bab sebelumnya maka penulis menarik kesimpulan adalah sebagai berikut :

1. Pada PT Proserv dalam menyusun anggaran material menggunakan metode buttom up yaitu anggaran dibuat oleh bagian estimasi dan perencanaan yang pada PT Proserv Batam terdapat di bagian Proposal, kemudian diajukan ke project manager. Segi penyusunannya, perusahaan menetapkan rencana pembelian bahan baku dengan laba atau profit margin 2. Angka realisasi pembelian material sebesar USD $4,497.46 lebih kecil

dari angka estimasi/ anggaran pembelian material sebesar USD $5,880.07 jadi, pada kasus pembelian material job no 2353 terjadi selisih yang Overerallocated sebesar USD $1,382.61 dari estimasi biaya bahan baku yang telah dianggarkan PT Proserv Batam. dan untuk varians bahan baku terjadi selisih yang menguntungkan dikarenakan harga aktual yang terjadi lebih rendah dibandingkan harga perkiraan.

5.2 Saran

Berdasarkan hasil pemnelitian yang penulis, adapun sran yang dapat diberikan kepada perusahaan adalah sebagai berikut:

1. untuk metode penyusunan anggaran saran saya lebih baik menggunakan metode campuran, ini karena metode ini mengikutsertakan dari atasan

sampai bahwan, jadi bisa menampung ide ide yang bisa digunakan untuk mengambil keputusan nantinya.

2. setiap bagian harus bertanggung jawab mengenai pelaksanaan realisasi anggaran biaya bahan baku agar selalu cermat dan teliti mengenai biaya yang dikeluarkan sehingga tidak menyimpang dari tujuan perusahaan.

DAFTAR PUSTAKA

Baridwan, J. (2004). Intermediate Accounting edisi 8. Yogyakarta: BPPE.

Darsono, & Purwanti. (2008). Penganggaran Perusahaan. Jakarta: Mitra Wacana

Media.

Gunawan, A., & Anggraini, Y. (2007). Analisis Perencanaan dan Pengendalian

Laba. Yogyakarta: UPP STIM YKP.

Hansen, D. R., & Mowen, M. M. (2003). Management Accounting. (6th ed).

United States of America: Thomson South Western.

Munandar, M. (2001). Budgeting, Perencanaan Kerja Pengkoodinasian Kerja

(1st ed.). Yogyakarta: BPFE Universitas Gajah Mada.

Nafarin, M. (2009). Penganggaran Perusahaan edisi 3. Jakarta: Salemba Empat.

Harahap, S. S. (2001). penganggaran perencanaan Lengkap Untuk Membangun

Manajemen. Jakarta: Raja Gafindo.

KPS

DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011MAGANG INDUSTRI

di

PT PROSERV BATAM

Disusun untuk memenuhi salah satu syarat kelulusan Mata Kuliah Magang Industri

Oleh:

RAFIKA RUSANTI

3111101040

PROGRAM STUDI MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

KPS

DIR

Borang PBM:

Pelaksanaan Magang

KPS

DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011