ANGGARAN TENAGA KERJA LANGSUNG ANGGARAN TENAGA KERJA LANGSUNG

Modul 6 Modul 6

Pengertian Pengertian

Tenaga kerja yang digunakan dalam perusahaan dapat dikelompokkan kedalam tenaga Tenaga kerja yang digunakan dalam perusahaan dapat dikelompokkan kedalam tenaga kerja langsung dan

kerja langsung dan tenaga kerja tidak. tenaga kerja tidak. Pengelompokkan Pengelompokkan tsb dikaitkan dengantsb dikaitkan dengan penyusunan anggaran pada masing-masing biaya dan sifat biayanya.

penyusunan anggaran pada masing-masing biaya dan sifat biayanya.

Tenaga kerja langsung adalah tenaga kerja yang secara langsung berperan dalam Tenaga kerja langsung adalah tenaga kerja yang secara langsung berperan dalam proses produksi, dengan cirri-ciri

proses produksi, dengan cirri-ciri a.

a. Besar keBesar kecilnya bcilnya biaya berhiaya berhubungaubungan secara n secara langsunlangsung dengg dengan tingkaan tingkat kegiat kegiatantan produksi

produksi b.

b. BiayBiaya yang da yang dikelikeluarkuarkan meran merupaupakan bkan biaya viaya variaariableble c.

c. KegiataKegiatan tenan tenaga kega kerja langrja langsung dsung dihubunihubungkan degkan dengan ngan produk produk akhir uakhir untukntuk penentuan harga pokok.

penentuan harga pokok.

Tenaga kerja tak langsung adalah tenaga kerja yang secara tidak langsung berperan Tenaga kerja tak langsung adalah tenaga kerja yang secara tidak langsung berperan dalam proses produksi dan biayanya dikaitkan pada biaya overhead pabrik.

dalam proses produksi dan biayanya dikaitkan pada biaya overhead pabrik. Karakteristik tenaga kerja tidak langsung adalah sbb :

Karakteristik tenaga kerja tidak langsung adalah sbb : •

• Besar kecilnya biaya tidak berhubungan secara langsung dengan tingkatBesar kecilnya biaya tidak berhubungan secara langsung dengan tingkat kegiatan produksi

kegiatan produksi •

• Biaya yang dikeluarkan merupakan biaya semi fied atau semi variableBiaya yang dikeluarkan merupakan biaya semi fied atau semi variable •

• Tempat kerjanya tidak harus selalu di dalam pabrik, tetapi dapat juga diluarTempat kerjanya tidak harus selalu di dalam pabrik, tetapi dapat juga diluar pabrik.

pabrik.

!engan demikian "anggaran tenaga kerja adalah anggaran yang merencanakan secara !engan demikian "anggaran tenaga kerja adalah anggaran yang merencanakan secara rinci tentang upah yang akan dibayarkan kepada tenaga kerja langsung untuk periode rinci tentang upah yang akan dibayarkan kepada tenaga kerja langsung untuk periode yang akan dating.

yang akan dating.

#anfaat $nggaran Tenaga Kerja #anfaat $nggaran Tenaga Kerja

•

• Penggunaan tenaga kerja secara efisienPenggunaan tenaga kerja secara efisien •

• Pengeluaran%biaya tenaga Pengeluaran%biaya tenaga kerja kerja dapat dapat diatur lebih diatur lebih efisienefisien •

• &arga pokok barang dapat dihitung dengan tepat&arga pokok barang dapat dihitung dengan tepat

'aktor 'aktor (ang #empengaruhi $nggaran Tenaga Kerja 'aktor 'aktor (ang #empengaruhi $nggaran Tenaga Kerja

•

• Kebutuhan tenaga kerjaKebutuhan tenaga kerja

PUSAT

• Penarikan tenaga kerja • *atihan tenaga kerja

• +valuasi dan spesifikasi pekerjaan bagi tenaga kerja • aji dan pah

• Pengaasan tenaga kerja

Penyusunan $nggaran Tenaga Kerja *angsung /TK*0

$nggaran TK* adalah anggaran yang merencanakan secara terperinci jumlah jam kerka langsung dan biaya tenaga kerja langsung dalam satu periode yang akan dating.

!engan demikian angaran ini terbagi menjadi 1 yaitu : ). $nggaran jam kerja langsung /2K*0

• 2enis barang yang dihasilkan • 2umlah barang yang diproduksi

• Bagian bagian yang dilalui dalam proses produksi • 2umlah jam buruh langsung untuk setiap jenis barang • 3aktu /kapan0 produksi barang dimulai

1. $nggaran biaya tenaga kerja langsung • 2enis barang yang dihasilkan

• 2umlah barang yang di produksi

• Bagian-bagian yang dilalui dalam proses produksi • 2umlah jam buruh langsung untuk setiap jenis barang • Tingkat upah rata-rata perjam buruh langsung

• 3aktu /kapan0 produksi barang dimulai.

$nggaran 2am Kerja *angsung /2K*0

$nggaran ini merencanakan secara terperinci berapa jumlah jam kerja langsung yang dibutuhkan untuk menyelesaikan produksi yang sudah direncanakan pada satu periode 2am kerja langsung merupakan satuan aktu /jam%menit0 yang dibutuhkan oleh tenaga kerja untuk menyelesaikan sayu unit produk. Bila anggaran 2K* ini sudah ditentukan maka akan dapat diketahui berapa jumlah tenaga kerja yang dibutuhkan untuk masing-masing tahap dalam proses produksi, kemudian dapat dipakai sebagai pedoman dalam

masalah-masalah personalia yang lain. ntuk satu periode anggaran besar kecilnya 2K* akan tergantung pada

). $nggran Produksi

Besarnya produksi perperiode tergantung pada kebijakan produksi yang digunakan

1. 4tandar pemakaian 2K*

4tandar pemakaian 2K* adalah jumlah jam kerja yang dibutuhkan untuk menyelesaiakn satu unit produk. 4tandar jam kerja tsb biasanya diketahui melalui :

a. 5bservasi b. !ata histories

Besarnya abggaran 2K* dihitung sebagai berikut

$nggaran 2K* 6 $nggaran Produksi 4tandar 2K*

$nggaran Biaya Tenaga Kerja *angsung

4etelah anggaran 2K* tersusun berikutnya adalah menyusun anggaran biaya tenaga kerja langsung /TK*0. $nggaran biaya TK* satu tahu tsb kemudian dipakai sebagai dasar untuk menentukan besarnya biaya TK* perunit yang nantinya dipakai untuk menentukan harga pokok produksi perunit bersama sama dengan biaya bahan baku dan biaya overhead pabrik. $nggaran biaya TK* dalam satu tahun akan bergantung pada :

). $nggaran 2K*

4emakin besar anggaran 2K* pada masing-masing bagian produksi maka anggaran biaya

TK* secara keseluruhan akan semakin besar. 1. Tarif pah per 2K*

Tarif upah pada masing-masing bagian dimungkinkan berbeda jumlahnya, semakin tinggi upah pada bagian produksi, maka biaya TK* total akan semaikin besar.

Besarnya anggaran biaya tenaga kerja langsung secara keseluruhan akan diformulasikan

sebagai betrikut

$nggaran Biaya TK* 6 $nggaranm 2K* Tarif pah%2K*

ntuk memberikan gambaran yang lebih jelas dapat diikuti contoh berikut :

Pada tahun 1889 direncanakan akan memproduksi sebagai berikut Triulan : )188 unit

Triulan : )788 unit Triulan : );88 unit Triulan < : )988 unit

ntuk memproses bahan mentah menjadi produk jadi dilakukan melalui 1 tahap yaitu melalui bagian produksi pencampuran dan bagiann produkisi finishing yang masing-masing membutuhkan aktu 12K* dan 7 2K*. Tarif upah pada masing-masing-masing-masing bagian sebesar =p. 988,88 pada bagian pencampuran dan =p >?8,88 pada bagian finishing. 4usunlah anggaran TK* tahun 1889 yang terbagi ke dalam anggaran 2K* dan biaya TK*.

Penyelesaian

). $nggaran 2K* tahun 1889

Triulan Produksi Bag Pencampuran Bag 'inishing Total 2K* ).188 1 1.;88 7 7.988 9.888 ).788 1.988 7.@88 9.?88 ).;88 1.A88 ;.188 >.888 < ).988 7.188 ;.A88 A.888 ?.?88 )).888 )9.?88 1>.888 1. $nggaran Biaya TK* a. Bagian Pencampuran : )).888 =p 988 6 =p 9.988.888 b. Bagian 'inishing : )9.?88 =p >?8 6 =p )1.7>?.888

---=p )A.@>?.888 =p )A.@>?.888 Biaya TK*%unit 6 --- 6 =p 7.;?8 ?.?88 *atihan 4oal 4oal )

Perusahaan akan menyusun anggaran tenaga kerja langsung /TK*0 pada tahun 188> dengan data berikut

a. $nggaran produksi tahun 188>

Triulan Produksi /unit0

A88

>?8

@88

< A?8

b. ntuk menyelesaikan satu unit produk diperlukan 7 jam kerja langsung /2K*0

c. Tarif upah sebesar =p 1.?88%2K*

Pertanyaan

• 4usun anggaran TK* yang terdiri dari anggaran 2K* dan anggaran biaya TK* • Berapa besarnya biaya TK* perunit

4oal 1

Perusahaan akan menyusun anggaran TK* pada tahun 1889 dengan data berikut : a. Perusahaan menghasilkan dua macam produk, yaitu Produk $ dan

produk B

b. Kedua produk tsb diproses melalui 1 departemen, yaitu departemen dan departemen

c. $nggaran produksi tahun 1889 sebagai berikut /dalam unit0

Triulan Produk $ Produk B

A88 988

>?8 A88

@88 >88

< A?8 ?88

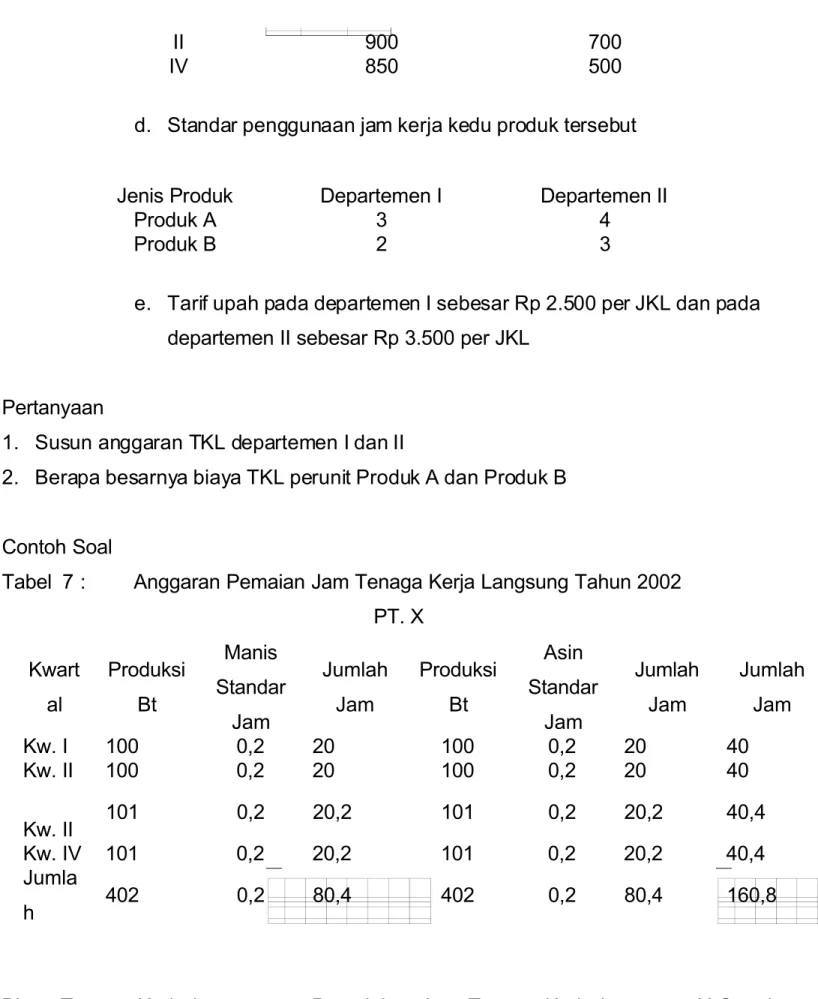

d. 4tandar penggunaan jam kerja kedu produk tersebut

2enis Produk !epartemen !epartemen

Produk $ 7 ;

Produk B 1 7

e. Tarif upah pada departemen sebesar =p 1.?88 per 2K* dan pada departemen sebesar =p 7.?88 per 2K*

Pertanyaan

). 4usun anggaran TK* departemen dan

1. Berapa besarnya biaya TK* perunit Produk $ dan Produk B

ontoh 4oal

Tabel > : $nggaran Pemaian 2am Tenaga Kerja *angsung Tahun 1881 PT. C Kart al Produksi Bt #anis 4tandar 2am 2umlah 2am Produksi Bt $sin 4tandar 2am 2umlah 2am 2umlah 2am K. )88 8,1 18 )88 8,1 18 ;8 K. )88 8,1 18 )88 8,1 18 ;8 K. )8) 8,1 18,1 )8) 8,1 18,1 ;8,; K. < )8) 8,1 18,1 )8) 8,1 18,1 ;8,; 2umla

h ;81 8,1 A8,; ;81 8,1 A8,; )98,A

Biaya Tenaga Kerja *angsung 6 Pemaiakan 2am Tenaga Kerja *angsung C 4tandar pah Tenaga Kerja *angsung

#isalkan : Tingkat pah % 2am =p. 7888

Tabel A $nggaran Biaya Tenaga Kerja *angsung Tahun 1881

PT. C Kartal 2umla h 2am #anis pah % 2am /=p0 2umlah =p. 2umla h 2am $sin pah % 2am /=p0 2umlah =p. Total 2am Kerja =upiah K. 18 7888 98.888 18 7888 98.888 ;8 )18.888 K. 18 7888 98.888 18 7888 98.888 ;8 )18.888 K. 18,1 7888 98.988 18,1 7888 98.988 ;8,; )1).188 K. < 18,1 7888 98.988 18,1 7888 98.988 ;8,; )1).188 2umlah A8,; 7888 1;).188 A8,; 7888 1;).188 )98,A ;A1.;88 Tabel @ $nggaran Biaya 5perhead Pabrik /B5P0 PT. C

$tas dasar Kapasitas Dormal : A?8 botol atau )>8 jam kerja langsung tahun 1881

2enis B5P Total B5P =p B5P Tetap =p B5P <ariabel =p B5P Per Botol =p <ariabel per 2am =p Bop Per Botol =p Tetap Per 2am =p Bahan Pembant u ))8.888 ))8.888 )1@.; 9;> 4opplies pabrik ;8.888 ;8.888 ;>,) 17?,7 T. Kerja tak langsun g )18.888 18.888 )88.888 ))>,9 ?AA,1 17,? ))>,9 Pemelih araan Pabrik ?8.888 )8.888 ;8.888 ;>,) 17?,7 )),A ?A,A *istrik A8.888 98.888 18.888 17,? ))>,9 >8,9 7?1,@ !epresia si Pabrik )88.888 )88.888 ))>,9 ?AA,1 *ain E

lain )8.888 ?8.888 ?8.888 ?A,A 1@;,) ?A,A 1@;,) Total 988.888 1;8.888 798.888 ;17,? 1.))>,? 1.1A1,7 ).;)),9

B5P <ariabel % botol kecap memerlukan aktu 6 =p. ;17,? 6 8,1 jam

1.))>, ?

B5P Tetap % botol kecap memerlukan aktu 6 =p. 1A1,7 6 8,)@@@@ 6 8,1 jam ),;)),9

4tandar B5P % botol kecap 6 B5P <ariabel 8,1 jam =p. 1.))>,? 6 =p. ;17,? B5P Tetap 8,1 jam =p. ).;)),9 6 =p. 1A1,7 B5P % botol kecap 6 =p. >8?,A

Tabel )8 4tandar &arga Pokok Produk kecap manis % botol PT. C Tahun 1881

Unsur Harga Pokok Kea! Manis Meto"e #u$$ osting Meto"e %aria&e$ osting BBB Kedelai 1 ons =p. 188 =p. ;88 =p. ;88

ula #erah 7 ons =p. 7888 =p. @88 =p. @88

2umlah =p. ).788 =p. ).788

BTK* 8,1 jam =p. 7888 =p. 988 =p. 988 B5P <ariabel 8,1 jam =p. 1.))>,? =p.;17,? =p.;17,? B5P Tetap 8,1 jam =p. ).;)),9 =p. 1A1,7 =p.

-&arga Pokok Kecap #anis % botol =p. 1.98?,A =p. 1.717,?

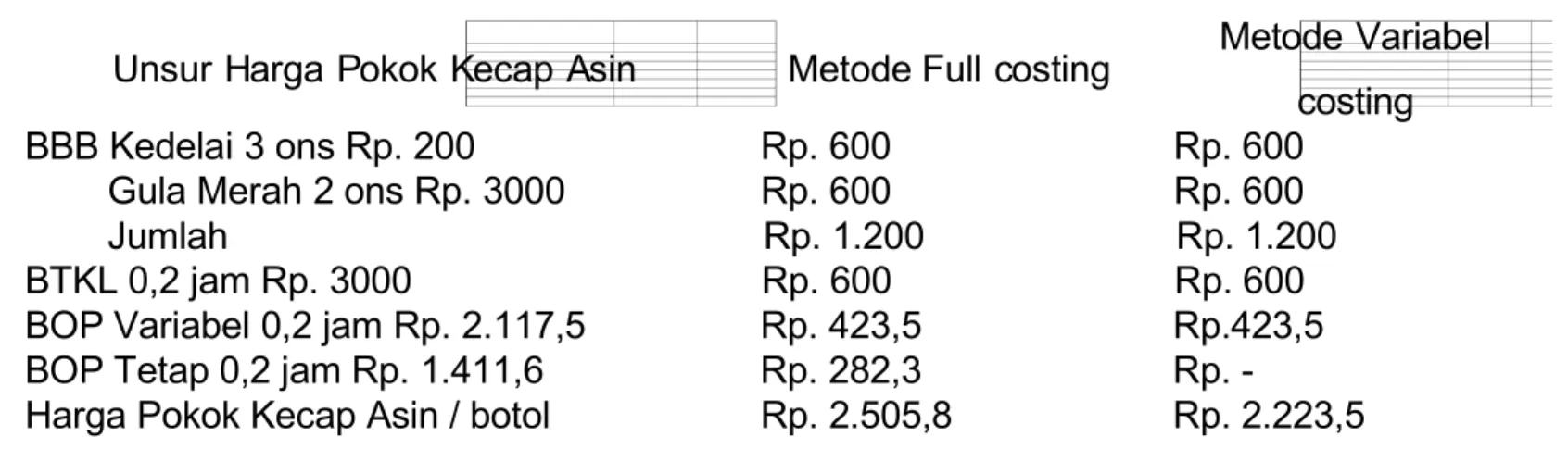

Tabel )) 4tandar &agra Pokok Produk Kecap $sin % botol PT. C Tahun 1881

nsur &arga Pokok Kecap $sin #etode 'ull costing #etode <ariabel costing BBB Kedelai 7 ons =p. 188 =p. 988 =p. 988

ula #erah 1 ons =p. 7888 =p. 988 =p. 988

2umlah =p. ).188 =p.).188

BTK* 8,1 jam =p. 7888 =p. 988 =p. 988 B5P <ariabel 8,1 jam =p. 1.))>,? =p. ;17,? =p.;17,? B5P Tetap 8,1 jam =p. ).;)),9 =p. 1A1,7 =p.

-&arga Pokok Kecap $sin % botol =p. 1.?8?,A =p. 1.117,?