Perekonomian

dan Perbankan

Oktober 2015

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

The Fed menunda kenaikan policy rate pada September 2015. Bank sentral AS ini juga memprediksi jalur kenaikan suku bunga yang lebih jinak dari perkiraan sebelumnya.

Bank Sentral India memangkas policy rate-nya sebesar 50 bps menjadi 6,75% untuk mendorong laju perekonomian di tengah tekanan inflasi yang ringan.

Surplus neraca perdagangan mencapai US$ 1,02 miliar pada September 2015. Secara kumulatif, terjadi surplus neraca perdagangan sebesar US$ 7,13 miliar pada Januari– September 2015.

Terjadi deflasi sebesar 0,05% m/m pada September 2015, sehingga mendorong inflasi y/y turun ke 6,83% dari 7,18% pada bulan sebelumnya.

Policy rate kembali dipertahankan di level 7,5% pada 15 Oktober 2015. Menurut perkiraan

Bank Indonesia, inflasi di akhir tahun 2015 akan berada di bawah 4%.

Selama bulan Oktober 2015, berbagai indikator pasar keuangan global mengalami rebound dengan pulihnya risk appetite pasar.

Prospek (timing dan terminal value) dari renormalisasi kebijakan The Fed masih akan menjadi perhatian pelaku pasar dan berpotensi menimbulkan ketidakpastian serta memicu gejolak di pasar.

Saat ini adalah waktu yang tepat untuk meningkatkan fungsi manajemen risiko untuk beralih dari fokus tradisional pada pengukuran, kepatuhan, dan kontrol menjadi lebih kepada mitigasi tantangan yang ada pada risiko kredit, alokasi modal, dan likuiditas atau dana.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank harus mencari cara untuk memperbaiki profil sumber pendapatan dan pengeluaran.

Paket kebijakan ekonomi (I s/d III) yang dikeluarkan pemerintah sepanjang September lalu mencoba mempertajam arah kebijakan untuk dapat menyentuh langsung kebutuhan pelaku industri dalam jangka pendek.

Paket kebijakan yang digulirkan pemerintah saat ini merupakan sebuah proses perubahan struktural (structural reform) arah kebijakan pemerintah bagi pengembangan industri.

Risiko industri perbankan Indonesia masih dalam kondisi normal. Indeks Stabilitas Perbankan (Banking Stability Index, BSI) LPS pada bulan September 2015 cenderung stagnan dengan peningkatan sebesar 2 bps dari bulan sebelumnya, atau dari 100,68 menjadi 100,70 (kategori: “Normal”).

3

Penundaan Kenaikan Fed Rate dan Penurunan Suku Bunga India

Seto Wardono

The Fed menunda kenaikan policy rate pada September 2015. Bank sentral AS ini juga memprediksi

jalur kenaikan suku bunga yang lebih jinak dari perkiraan sebelumnya.

Bank Sentral India memangkas policy rate-nya sebesar 50 bps menjadi 6,75% untuk mendorong

laju perekonomian di tengah tekanan inflasi yang ringan.

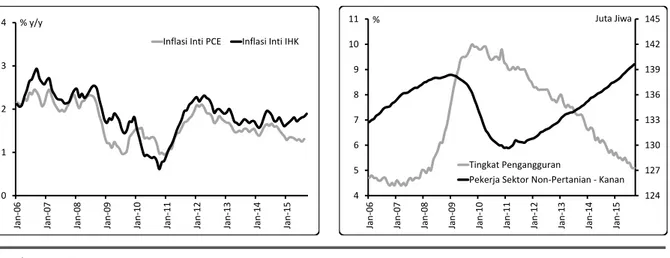

Bank sentral Amerika Serikat (AS), Federal Reserve (the Fed), pada pertemuan 16–17 September 2015 memutuskan untuk mempertahankan policy rate di kisaran 0%–0,25%. Naiknya ketidakpastian eksternal serta volatilitas di pasar keuangan mendasari kebijakan the Fed untuk mempertahankan suku bunga kali ini. Bunga acuan di kisaran tersebut pun dipandang masih memadai, terutama dalam konteks kebijakan moneter untuk mendukung pencapaian target, yaitu penyerapan tenaga kerja yang maksimal dan stabilitas harga. The Fed menyatakan bahwa perkembangan suku bunga ke depan akan ditentukan oleh pencapaian dua target tersebut.

Indikator utama yang dilihat the Fed dalam menentukan kebijakan moneternya adalah inflasi inti belanja konsumsi personal (personal consumption expenditure atau PCE). Inflasi inti PCE di AS pada Agustus 2015 barumencapai 1,31% y/y, jauh di bawah targetnya yang sebesar 2% dan lebih kecil dari inflasi inti indeks harga konsumen (IHK) yang sebesar 1,83% y/y. Meski demikian, hasil proyeksi terbaru daripara pembuat kebijakan yang tergabung dalam Federal Open Market Committee (FOMC) menunjukkan bahwa inflasi inti PCE akan naik secara gradual hingga mencapai target 2% pada tahun 2018. Proyeksi yang dibuat pada bulan September ini lebih pesimis dari proyeksi sebelumnya, karena pada Juni 2015, para anggota FOMC memprediksi bahwa inflasi inti PCE akan mencapai 2% pada tahun 2017.

Sumber: CEIC

Gambar 1. Indikator Inflasi dan Ketenagakerjaan AS

Selain memprediksi kenaikan inflasi secara gradual menuju targetnya, para anggota FOMC juga memperkirakan perbaikan lanjutan pada tingkat pengangguran AS. Tingkat pengangguran mencapai 5,1% pada September 2015 atau sama dengan posisi di bulan sebelumnya. Tingkat pengangguran diprediksi mencapai 5% pada akhir 2015 sebelum stabil di angka 4,8% pada 2016–2018. Perkiraan

0 1 2 3 4 Jan-0 6 Jan-0 7 Jan-0 8 Jan-0 9 Jan-1 0 Jan-1 1 Jan-1 2 Jan-1 3 Jan-1 4 Jan-1 5 % y/y

Inflasi Inti PCE Inflasi Inti IHK

124 127 130 133 136 139 142 145 4 5 6 7 8 9 10 11 Jan-0 6 Jan-0 7 Jan-0 8 Jan-0 9 Jan-1 0 Jan-1 1 Jan-1 2 Jan-1 3 Jan-1 4 Jan-1 5 Juta Jiwa % Tingkat Pengangguran

4

FOMC ini lebih optimis dibanding perkiraan bulan Juni 2015 yang menunjukkan tingkat pengangguran di posisi 5,3% pada 2015 serta 5,1% pada 2016 dan 5% pada 2017. Di samping penurunan tingkat pengangguran, berlanjutnya peningkatan penyerapan tenaga kerja di sektor non-pertanian (non-farm

payrolls) juga mengkonfirmasi perbaikan pasar tenaga kerja AS.

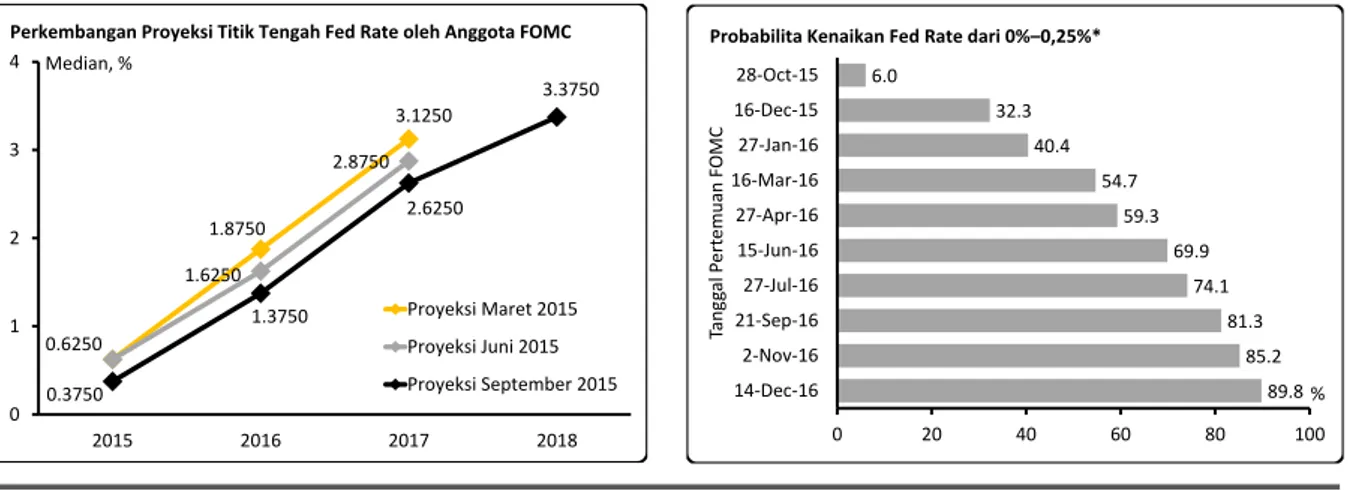

Keyakinan terhadap potensi kenaikan inflasi menuju targetnya serta perkiraan prospek pasar tenaga kerja yang lebih optimis tampak mendasari pemikiran the Fed untuk mempertahankan rencana menaikkan suku bunga pada tahun ini. Menurut Kepala the Fed Janet Yellen, sebagian besar pembuat kebijakan the Fed menilai bahwa suku bunga masih on track untuk dinaikkan pada tahun 2015. Ekspektasi kenaikan suku bunga ini tercermin dari proyeksi Fed rate terbaru yang dibuat para anggota FOMC. Median proyeksi titik tengah Fed rate menurut mereka adalah sebesar 0,375% (Fed rate di kisaran 0,25%–0,5%) pada akhir 2015, lebih tinggi dari titik tengah saat ini yang sebesar 0,125% (atau di kisaran 0%–0,25%). Dengan demikian, jika proyeksi ini menjadi kenyataan, kenaikan Fed rate akan diputuskan di pertemuan FOMC pada 27–28 Oktober 2015 atau 15–16 Desember 2015. Proyeksi kenaikan Fed rate ini berbeda dengan ekspektasi pasar yang melihat kenaikan pertama pada Maret 2016. Harga kontrak futures Fed rate pada 16 Oktober 2015 menunjukkan probabilita kenaikan Fed rate hanya sebesar6% pada Oktober 2015 dan 32,3% pada Desember 2015. Probabilita kenaikan Fed rate juga hanya mencapai 44,4% pada Januari 2016, namun dapat melebihi 50% pada Maret 2016.

* Per 16 Oktober 2016. Sumber: Bloomberg, Fed

Gambar 2. Pergerakan Fed Rate: Proyeksi FOMC dan Ekspektasi Pasar

Terlepas dari persepsi pelaku pasar yang lebih dovish dalam memprediksi timing kenaikan Fed rate, para anggota FOMC sendiri juga memprediksi tren kenaikan Fed rate yang lebih jinak dari perkiraan mereka di bulan Juni 2015. Menurut perkiraan terbaru anggota FOMC, titik tengah Fed rate akan mencapai 0,375% pada akhir 2015, 1,375% pada akhir 2016, dan 2,625% pada akhir 2017. Angka-angka ini berada di bawah Angka-angka proyeksi Juni yang sebesar 0,625% pada akhir 2015, 1,625% pada akhir 2015, dan 2,875% pada akhir 2017.

Bank Sentral India (RBI) pada 29 September 2015 memutuskan untuk memangkas policy

rate-nya dari 7,25% menjadi 6,75%. Penurunan bunga acuan sebesar 50 basis poin (bps) ini lebih

besar dari ekspektasi pelaku pasar yang hanya sebesar 25 bps. Pelonggaran kebijakan moneter ini dilatarbelakangi oleh perbaikan prospek inflasi dan pelemahan prospek pertumbuhan ekonomi. Menurut RBI, stance kebijakan ke depan akan tetap akomodatif. Dalam jangka pendek, kebijakan

0.6250 1.8750 3.1250 1.6250 2.8750 0.3750 1.3750 2.6250 3.3750 0 1 2 3 4 2015 2016 2017 2018 Median, % Proyeksi Maret 2015 Proyeksi Juni 2015 Proyeksi September 2015

Perkembangan Proyeksi Titik Tengah Fed Rate oleh Anggota FOMC

89.8 85.2 81.3 74.1 69.9 59.3 54.7 40.4 32.3 6.0 0 20 40 60 80 100 14-Dec-16 2-Nov-16 21-Sep-16 27-Jul-16 15-Jun-16 27-Apr-16 16-Mar-16 27-Jan-16 16-Dec-15 28-Oct-15 % Tang gal Pert em uan F OM C

5

moneter akan difokuskan pada upaya kerjasama dengan pemerintah untuk menghapus berbagai rintangan yang menghalangi transmisi penurunan bunga acuan yang telah dilakukan sebesar 125 bps (sejak awal 2015) melalui perbankan.

Inflasi harga konsumen India sempat mencapai sekitar 3,7% y/y pada Juli dan Agustus 2015, terendah sejak November 2014, namun meningkat ke 4,4% y/y pada bulan berikutnya. Angka -angka ini terbilang rendah, mengingat realisasi inflasi Januari hingga Juni 2015 yang berada di sekitar 5% serta target inflasi India yang sebesar 6%. Pelemahan tekanan inflasi ini sejalan dengan penurunan tajam pada inflasi di sektor pangan serta penurunan inflasi di sektor transportasi yang diakibatkan oleh penurunan harga bahan bakar minyak (BBM). Kenaikan inflasi pada September 2015 sudah diprediksi oleh RBI dan selanjutnya diperkirakan akan terus mengalami kenaikan hingga 5,8% pada Januari 2016 (angka ini lebih rendah dari hasil proyeksi sebelumnya yang berada di sekitar 6%).

* Menggunakan proksi pertumbuhan nilai tambah bruto menurut harga dasar. Sumber: CEIC

Gambar 3. Inflasi, Bunga Acuan, dan Pertumbuhan Ekonomi India

Momentum pertumbuhan ekonomi India sedikit membaik pada kuartal II dan kuartal III 2015, antara lain didukung oleh harga komoditas yang jinak, penurunan tekanan inflasi, kondisi likuiditas yang memadai, serta perbaikan belanja modal pemerintah. Meski demikian, RBI melihat kondisi fundamental ekonomi masih lemah, disebabkan oleh berlanjutnya penurunan ekspor, curah hujan yang minim, serta momentum produksi manufaktur dan aktivitas investasi yang lebih lemah dari perkiraan. RBI pun merevisi proyeksi pertumbuhan ekonomi India pada tahun fiskal 2015/2016 dari 7,6% menjadi 7,4%. Penurunan prospek pertumbuhan ekonomi ini antara lain dilatarbelakangi oleh pertumbuhan ekonomi dan perdagangan global yang lebih lemah dari perkiraan semula, keengganan sektor swasta untuk melakukan investasi baru, serta pelemahan keyakinan pebisnis. 2 4 6 8 10 12 14 16 18 Jan-0 6 Jan-0 7 Jan-0 8 Jan-0 9 Jan-1 0 Jan-1 1 Jan-1 2 Jan-1 3 Jan-1 4 Jan-1 5 %

Inflasi dan Bunga Acuan India

Inflasi y/y Bunga Acuan

0 2 4 6 8 10 2 Q 1 2 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q 1 5 2 Q 1 5

Pertumbuhan Ekonomi India*

6

Perkembangan Neraca Perdagangan, Inflasi, dan Kebijakan Moneter

Seto Wardono

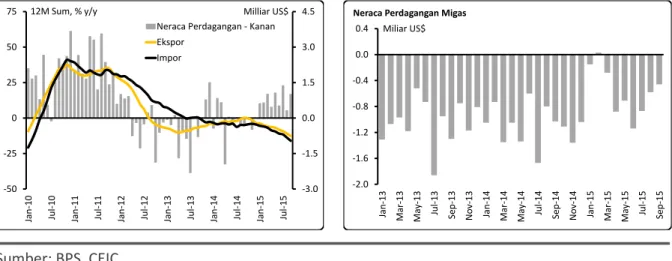

Surplus neraca perdagangan mencapai US$ 1,02 miliar pada September 2015. Secara kumulatif,

terjadi surplus neraca perdagangan sebesar US$ 7,13 miliar pada Januari–September 2015.

Terjadi deflasi sebesar 0,05% m/m pada September 2015, sehingga mendorong inflasi y/y turun ke

6,83% dari 7,18% pada bulan sebelumnya.

Policy rate kembali dipertahankan di level 7,5% pada 15 Oktober 2015. Menurut perkiraan Bank

Indonesia, inflasi di akhir tahun 2015 akan berada di bawah 4%.

Surplus neraca perdagangan naik pada September 2015, disebabkan oleh penurunan impor yang jauh melebihi penurunan ekspor. Surplus perdagangan tercatat sebesar US$ 1,02 miliar di bulan itu, melebihi surplus bulan Agustus 2015 yang sebanyak US$ 327,6 juta. Dengan demikian, selama periode Januari–September 2015, terjadi surplus perdagangan sebesar US$ 7,13 miliar, dibandingkan defisit sebanyak US$ 1,67 miliar pada periode yang sama di tahun 2014. Perbaikan ini terjadi baik di segmen minyak dan gas (migas) maupun non-migas. Defisit neraca migas turun dari US$ 9,62 miliar pada Januari–September 2014 menjadi US$ 5,04 miliar pada Januari–September 2015. Pada periode yang sama, surplus neraca non-migas meningkat dari US$ 7,95 miliar menjadi US$ 12,17 miliar.

Sumber: BPS, CEIC

Gambar 4. Ekspor, Impor, dan Neraca Perdagangan

Secara agregat, terjadi penurunan nilai ekspor sebesar 1,51% m/m (-17,98% y/y) pada bulan September 2015, sejalan dengan penurunan nilai ekspor beberapa komoditas utama. Ekspor minyak mentah dan gas, misalnya, terpangkas sebanyak 5,24% dan 1,69% m/m pada bulan itu. Penurunan juga dialami oleh ekspor bahan bakar mineral, karet, serta mesin/peralatan mekanik, masing-masing sebesar 6,56%, 10,86%, dan 18,18%. Penurunan nilai ekspor ini berlangsung di tengah penurunan volumenya, meski di sisi lain terjadi kenaikan harga. Volume ekspor terpantau turun 2,38% m/m pada September lalu, sedangkan rata-rata harga agregat barang ekspor meningkat 0,85%.

Berbeda dengan ekspor, penurunan harga barang impor menjadi katalis penting bagi jatuhnya nilai impor di bulan September 2015. Nilai impor padabulan tersebutturun 7,16% m/m (-25,95% y/y), sejalan dengan penurunan harga produk impor sebanyak 7,47%. Sebaliknya, volume impor malah

-3.0 -1.5 0.0 1.5 3.0 4.5 -50 -25 0 25 50 75 Jan-1 0 Jul -1 0 Jan-1 1 Jul-1 1 Jan-1 2 Jul-1 2 Jan-1 3 Jul-1 3 Jan-1 4 Jul-1 4 Jan-1 5 Jul-1 5 Milliar US$ 12M Sum, % y/y

Neraca Perdagangan - Kanan Ekspor Impor -2.0 -1.6 -1.2 -0.8 -0.4 0.0 0.4 Jan-1 3 Ma r-1 3 Ma y-13 Jul-1 3 Sep-13 No v-1 3 Jan-1 4 Ma r-1 4 Ma y-14 Jul -1 4 Sep-14 No v-1 4 Jan-1 5 Ma r-1 5 Ma y-1 5 Jul-1 5 Sep-15 Miliar US$

7

meningkat 0,33% m/m. Sementara, dekomposisi impor menurut golongan penggunaan barang menunjukkan penurunan di semua kelompok barang. Impor barang konsumsi turun 23,94% m/m, sedangkan impor bahan baku dan barang modal terpangkas 6,62% dan 0,74%.

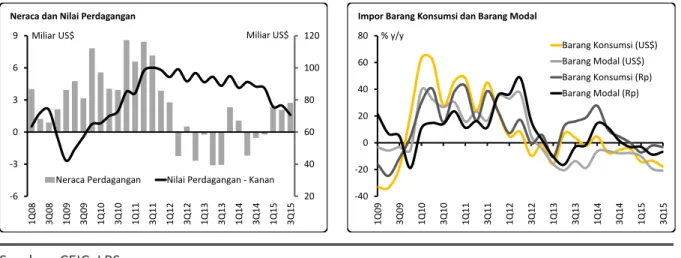

Perkembangan ekspor dan impor hingga September 2015 mendukung keyakinan kami bahwa neraca berjalan masih akan mengalami perbaikan pada kuartal III 2015. Surplus neraca perdagangan pada kuartal III mencapai US$ 2,73 miliar, lebih tinggi dari surplus kuartal II yang sebesar US$ 2,08 miliar. Sedangkan, nilai perdagangan (jumlah nilai ekspor dan impor) turun 7,58% pada kuartal III dari kuartal sebelumnya. Peningkatan surplus neraca perdagangan dan penurunan nilai perdagangan ini mengindikasikan kinerja neraca barang dan neraca jasa yang lebih baik pada kuartal III dibanding pada kuartal II. Kami memperkirakan defisit neraca berjalan sebesar 1,9% dari produk domestik bruto (PDB) pada kuartal III 2015, lebih kecil dari defisit kuartal II yang sebesar 2,1% PDB.

Sumber: CEIC, LPS

Gambar 5. Kinerja Perdagangan Kuartalan serta Impor Barang Konsumsi dan Barang Modal

Data impor hingga September 2015 juga menunjukkan pelemahan konsumsi domestik dan pemulihan investasi. Jika dirupiahkan, impor barang konsumsi mengalami penurunan sebesar 3,3% y/y pada kuartal III 2015, lebih buruk dari penurunan 2,07% pada kuartal sebelumnya. Pelemahan impor barang konsumsi ini juga konsisten dengan data penjualan ritel dan indeks keyakinan konsumen yang masih mengalami tekanan, namun berbeda dengan tren penjualan otomotif yang mulai rebound. Sementara, impor barang modal dalam rupiah turun 6,74% y/y pada kuartal III 2015, tapi penurunan ini masih lebih baik dari penurunan 8,86% pada kuartal II. Perbaikan impor barang modal ini konsisten dengan perbaikan indikator investasi lain seperti pertumbuhan konsumsi semen dan belanja modal pemerintah.

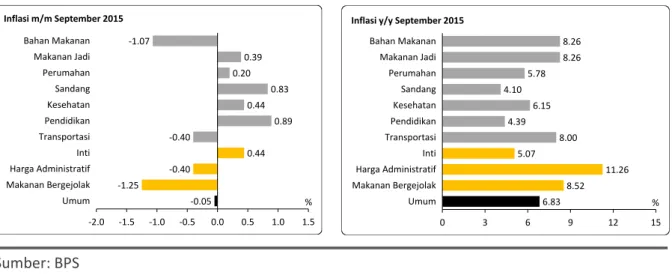

Deflasi terjadi pada September 2015, didukung oleh penurunan harga di kelompok bahan makanan dan transportasi. Indeks harga konsumen (IHK) terpangkas 0,05% m/m di bulan itu, sehingga mendorong inflasi y/y turun ke 6,83% dari 7,18% pada bulan Agustus. Meski demikian, inflasi inti y/y meningkat dari 4,92% menjadi 5,07%, yang tertinggi sejak September 2011. Selaras dengan deflasi harga di tingkat konsumen, pedagang juga menghadapi penurunan tingkat harga. Indeks harga perdagangan besar (IHPB) non-migas turun 0,05% m/m pada September 2015, dipicu oleh penurunan harga produk manufaktur dan produk ekspor non-migas. Inflasi y/y IHPB non-migas pun melemah dari 10,89% pada Agustus 2015 menjadi 10,38%.

20 40 60 80 100 120 -6 -3 0 3 6 9 1 Q 0 8 3 Q 0 8 1 Q 0 9 3 Q 0 9 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 3 Q15 Miliar US$ Miliar US$

Neraca dan Nilai Perdagangan

Neraca Perdagangan Nilai Perdagangan - Kanan

-40 -20 0 20 40 60 80 1 Q 0 9 3 Q09 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q14 1 Q 1 5 3 Q 1 5 % y/y

Impor Barang Konsumsi dan Barang Modal

Barang Konsumsi (US$) Barang Modal (US$) Barang Konsumsi (Rp) Barang Modal (Rp)

8

Sumber: BPS

Gambar 6. Inflasi IHK September 2015

Segmen bahan makanan mengalami deflasi 1,07% m/m pada September lalu, mencerminkan penurunan harga beberapa komoditas seperti daging ayam ras, cabai, bawang merah, dan minyak goreng. Di kelompok transportasi, penurunan tarif angkutan udara dan harga bensin mendorong terjadinya deflasi sebesar 0,4%. Sebaliknya, terjadi inflasi yang relatif tinggi di kelompok sandang dan pendidikan. Kenaikan harga emas perhiasan merupakan katalis penting bagi inflasi di kelompok sandang yang mencapai 0,83% m/m. Sedangkan, kenaikan biaya kuliah mendorong kenaikan IHK di segmen pendidikan sebanyak 0,89% m/m. Inflasi tinggi di kelompok pendidikan ini masih sesuai dengan pola musimannya. Di luar empat kelompok tersebut, masih ada kelompok makanan jadi, perumahan, dan kesehatan yang mengalami kenaikan IHK tidak lebih dari 0,5% m/m.

Tekanan inflasi hingga September 2015 secara umum lebih jinak dari yang kami perkirakan sebelumnya. Hal ini mengindikasikan bahwa inflasi pada akhir tahun 2015 dapat berada di bawah proyeksi kami yang sebesar 4%. Meski demikian, kami melihat upside risk terhadap prospek inflasi di kuartal IV 2015 yang terutama bersumber dari kombinasi faktor musiman dan dampak El Nino. Mengacu pada pergerakan Oceanic Nino Index, El Nino diketahui telah berlangsung sejak Maret 2015 dan memiliki skala moderat. Inflasi di sektor pangan pun telah mengalami kenaikan, yang juga didorong oleh faktor bulan puasa dan Idul Fitri. Inflasi IHK bahan makanan, misalnya, rata -rata mencapai 8,16% y/y selama kuartal II dan kuartal III 2015, melebihi rata-rata inflasi kuartal I yang sebesar 6,83%. Penguatan inflasi pangan lebih jelas terlihat di tingkat pedagang. Rata-rata inflasi IHPB sektor pertanian selama kuartal II dan kuartal III mencapai 40,49% y/y, jauh di atas rata -rata inflasi kuartal I yang sebesar 28,54%.

Secara historis, kami mendapati bahwa keberadaan El Nino dapat menaikkan inflasi IHK pangan (kelompok bahan makanan dan kelompok makanan jadi) dalam suatu bulan sebesar rata -rata 0,26% m/m. Sedangkan, El Nino dapat meningkatkan inflasi IHPB sektor pertanian sebesar rata-rata 0,39% m/m. Dampak terbesar El Nino terhadap inflasi harga konsumen terlihat pada bulan September, Oktober, dan November ketika tambahan rata-rata inflasi m/m mencapai 0,75% hingga 1,14%. Menurut kami, dampak yang relatif kuat di tiga bulan ini disebabkan oleh minimnya langkah antisipatif yang dilakukan pelaku usaha dan pemerintah untuk menambah pasokan pangan

-0.05 -1.25 -0.40 0.44 -0.40 0.89 0.44 0.83 0.20 0.39 -1.07 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 Umum Makanan Bergejolak Harga Administratif Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi m/m September 2015 6.83 8.52 11.26 5.07 8.00 4.39 6.15 4.10 5.78 8.26 8.26 0 3 6 9 12 15 Umum Makanan Bergejolak Harga Administratif Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan %

9

di dalam negeri. Ini terlihat dari kecenderungan penurunan impor produk pertanian pada tiga bulan tersebut.

* Rata-rata pada periode Januari 1984 hingga September 2015. Tidak termasuk tahun 1998 serta bulan-bulan dengan kenaikan harga BBM dan pembatasan impor hortikultura. Sumber: BI, CEIC, LPS

Gambar 7. Dampak El Nino Terhadap Inflasi Pangan dan Pola Musiman Impor Produk Pertanian

Bank Indonesia (BI) pada 15 Oktober 2015 kembali mempertahankan policy rate di 7,5%. Di saat yang sama, bunga deposit facility dan lending facility juga ditetapkan kembali masing-masing di level 5,5% dan 8%. BI mengungkapkan kembali fokus kebijakan jangka pendeknya pada upaya stabilisasi nilai tukar, memperkuat pengelolaan likuiditas rupiah, serta memperkuat pengelolaan penawaran dan permintaan valuta asing. Bank sentral juga melihat adanya pelemahan tekanan pada stabilitas ekonomi makro, sehingga terdapat ruang untuk melonggarkan kebijakan moneter. Ruang untuk pelonggaran kebijakan ini juga didukung oleh inflasi dan defisit neraca berjalan yang sangat terkendali. Inflasi sepanjang 2015 diperkirakan berada di bawah titik tengah target inflasi yang sebesar 4%. Sedangkan, defisit neraca berjalan diprediksi mencapai 2% PDB pada akhir tahun ini, lebih rendah dari perkiraan sebelumnya.

Kami masih mempertahankan proyeksi BI rate pada akhir 2015 di posisi 7,5% mengingat masih tingginya ketidakpastian eksternal yang dapat mendorong arus modal keluar dan pelemahan nilai tukar. Ketidakpastian eksternal ini terutama bersumber dari kebijakan moneter AS dan gejolak di pasar keuangan global. Meski demikian, imbangan risiko terhadap prospek suku bunga ke depan sedang mengarah ke bawah, sejalan dengan membaiknya prospek inflasi dan neraca berjalan pada tahun ini. -0.5 0.0 0.5 1.0 1.5 2.0 2.5

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec % m/m

Rata-Rata Inflasi IHK Bahan Makanan dan Makanan Jadi*

Tanpa El Nino Dengan El Nino -15 0 15 30 45

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Pola Musiman Impor Produk Pertanian Sejak 2005

Nilai Volume 3MMA, % m/m

11

Pasar Keuangan: Potensi Rebound Menjelang Penghujung Tahun

2015

Dienda Siti Rufaedah

Selama bulan Oktober 2015, berbagai indikator pasar keuangan global mengalami rebound dengan

pulihnya risk appetite pasar.

Prospek (timing dan terminal value) dari renormalisasi kebijakan The Fed masih akan menjadi

perhatian pelaku pasar dan berpotensi menimbulkan ketidakpastian serta memicu gejolak di pasar.

Krisis utang Yunani serta rontoknya indeks saham di China menjadi pemicu awal terjadinya gejolak pasar keuangan di tahun 2015. Bermula dari krisis utang Yunani yang berpotensi mengalami

default hingga berujung pada referendum yang digelar pada tanggal 5 Juli 2015 terkait syarat-syarat

pinjaman yang diberikan oleh Uni Eropa, Bank Sentral Eropa, dan IMF. Dari hasil referendum tersebut, sebanyak 61,31% rakyat Yunani menolak tawaran bantuan yang diberikan oleh para kreditur. Sesaat setelah referendum, indikator-indikator sentimen pasar yakni indeks VIX dan EMBI menunjukkan peningkatan. Indeks VIX melonjak ke level 19,66, tertinggi sejak akhir Januari 2015. Sementara EMBI naik ke level tertingginya sejak Maret 2015 ke level 406,39. Peningkatan indeks VIX dan EMBI tersebut mengindikasikan adanya kenaikan atas persepsi risiko investor global serta pemburukan persepsi risiko dalam berinvestasi di pasar negara berkembang.

Setelah negosiasi utang yang sempat mengalami deadlock tersebut, Yunani akhirnya berhasil mencapai kesepakatan dengan komitmen dana talangan darurat tahap tiga senilai 86 miliar euro untuk periode tiga tahun ke depan. Meskipun kesepakatan tersebut memberikan konsekuensi kepada pemerintah Yunani berupa program reformasi dan penghematan anggaran yang lebih ketat, namun kesepakatan tersebut membuat Yunani terhindar dari default. Hal ini memberikan sentimen positif bagi pasar, yang tercermindari penurunan indeks VIX ke level 12,12 pada akhir Juli 2015.

Sumber: Bloomberg

Gambar 8. Perkembangan Indeks VIX dan EMBI serta Indeks Saham dan Nilai Tukar terhadap USD

Tidak lama berselang pasca gonjang-ganjingYunani, faktor risiko global kemudian datang dari jatuhnya pasar saham China yang menyebabkan indeks utama turun hingga mencapai 30%. Penurunan indeks ini didahului oleh suatu “bull market”. Sebagai contoh, indeks Shanghai pada bulan Juli 2014 berada di level sekitar 2.000, angka ini terus meningkat hingga mencapai level 4.000 pada bulan Juli 2015 (kenaikan indeks sebesar 97,7%).

250 300 350 400 450 500 7.5 15.0 22.5 30.0 37.5 45.0 Jan-1 4 Feb-14 Ma r-1 4 A pr-14 Ma y-14 Jun -14 Jul-1 4 A ug-1 4 Sep-14 O ct-14 No v -1 4 De c-14 Jan-1 5 Feb-15 Ma r-15 A pr-15 Ma y-15 Jun -15 Jul-1 5 A ug-1 5 Sep-15 O ct-15 VIX (L) EMBI (R) 50 100 150 200 250 300 Jan-1 0 A pr-10 Jul-1 0 O ct-10 Jan-1 1 A pr-11 Jul-1 1 O ct-11 Jan-1 2 A pr-12 Jul-1 2 O ct-12 Jan-1 3 A pr-13 Jul-1 3 O ct-13 Jan-1 4 A pr-14 Jul-1 4 O ct-14 Jan-1 5 A pr-15 Jul-1 5 O ct-15

IBOV Index INDEXCF Index SENSEX Index SHCOMP Index JALSH Index FBMKLCI Index SET Index PCOMP Index

Pergerakan Indeks Saham Januari 2010 = 100 50 75 100 125 150 175 200 225 250 Jan-1 0 A pr-10 Jul-1 0 O ct-1 0 Jan-1 1 A pr-11 Jul -1 1 O ct-11 Jan-1 2 A pr-12 Jul-1 2 O ct-12 Jan-1 3 A pr-13 Jul-1 3 O ct-13 Jan-1 4 A pr-14 Jul-1 4 O ct-14 Jan-1 5 A pr-15 Jul-1 5 O ct-15

USD/BRL USD/RUB USD/INR USD/CNY USD/ZAR USD/MYR USD/THB USD/PHP Pergerakan Nilai Tukar terhadap USD

12

Kenaikan indeks yang mencapai 97,7% tersebut mengindikasikan terjadinya bubble di pasar saham karena posisi indeks initidak didukung oleh fundamental ekonomi China yang justru tengah mengalami perlambatan. Rontoknya indeks pasar saham China menyeret bursa saham di Asia, Eropa dan Amerika. Indeks saham negara maju dan negara berkembang tercatat ditutup pada teritori negatif: AS (-0,59), Eropa (-2,21%), Jepang (-2,46%), Brazil (2,45%), Rusia (3,60%), India (0,34%), Malaysia (-0,63%), Thailand (-2,28%), dan Filipina (2,66%).

Sumber: Bloomberg

Tabel 1. Perkembangan Nilai Tukar Sejumlah Mata Uang terhadap USD

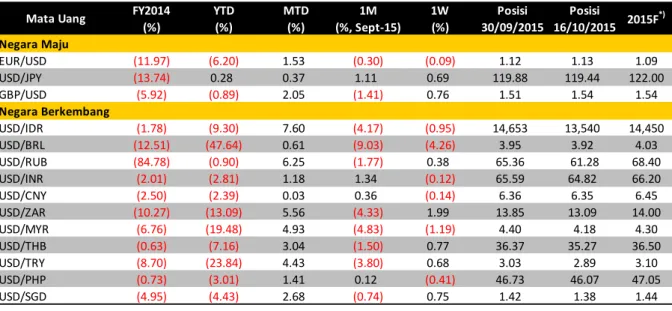

Pasca kejatuhan indeks pasar saham tersebut, Bank Sentral China (PBoC) pada tanggal 11 Agustus 2015 mendevaluasi mata uangnya sebesar 1,86%. Devaluasi yuan ditengarai dilakukan untuk mendorong pertumbuhan ekonomi dengan mendongkrak laju ekspor China yang tengah melambat. Menguatnya nilai tukar dolar AS juga mendorong pemerintah China melakukan sedikit penyesuaian pada nilai tengah harian yuan. Kebijakan yang dilakukan PBoC tersebut menimbulkan sentimen negatif yang memicu gejolak pada pasar keuangan dunia. Sehari pasca pengumuman, berbagai mata uang (khususnya di negara berkembang) secara serentak melemah terhadap dolar AS: Brazil (1,07%), Rusia (2,1%), India (0,52%), Malaysia (0,94%), dan Thailand (0,74%).

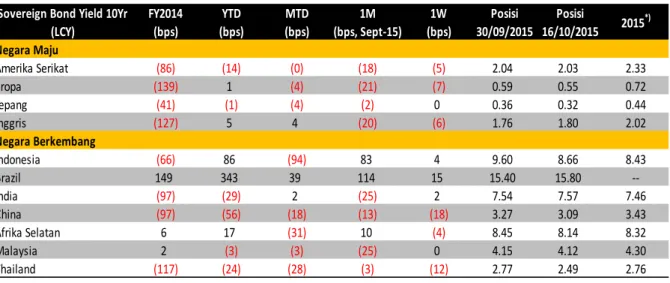

Devaluasi yuan juga direspon negatif pada pasar surat berharga. Pelaku pasar mengalihkan aset mereka ke instrumen safe haven, seperti surat utang pemerintah AS. Aksi pengalihan aset ini mengakibatkan imbal hasil surat utang AS dari tenor pendek hingga tenor panjang mengalami penurunan di kisaran 2 bps hingga 9 bps. Imbal hasil surat utang AS bertenor 10 tahun tercatat turun sebesar 9 bps ke level 2,14% pengalihan aset ini di sisi lain mengakibatkan kenaikanimbal hasil surat utang negara berkembang: India (1 bps), Malaysia (3 bps), dan Thailand (1 bps). Market crash dan devaluasi yuan meningkatkan risiko global karena mengindikasikan potensi downside risk dari perekonomian China.

FY2014 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Sept-15) (%) 30/09/2015 16/10/2015 Negara Maju EUR/USD (11.97) (6.20) 1.53 (0.30) (0.09) 1.12 1.13 1.09 USD/JPY (13.74) 0.28 0.37 1.11 0.69 119.88 119.44 122.00 GBP/USD (5.92) (0.89) 2.05 (1.41) 0.76 1.51 1.54 1.54 Negara Berkembang USD/IDR (1.78) (9.30) 7.60 (4.17) (0.95) 14,653 13,540 14,450 USD/BRL (12.51) (47.64) 0.61 (9.03) (4.26) 3.95 3.92 4.03 USD/RUB (84.78) (0.90) 6.25 (1.77) 0.38 65.36 61.28 68.40 USD/INR (2.01) (2.81) 1.18 1.34 (0.12) 65.59 64.82 66.20 USD/CNY (2.50) (2.39) 0.03 0.36 (0.14) 6.36 6.35 6.45 USD/ZAR (10.27) (13.09) 5.56 (4.33) 1.99 13.85 13.09 14.00 USD/MYR (6.76) (19.48) 4.93 (4.83) (1.19) 4.40 4.18 4.30 USD/THB (0.63) (7.16) 3.04 (1.50) 0.77 36.37 35.27 36.50 USD/TRY (8.70) (23.84) 4.43 (3.80) 0.68 3.03 2.89 3.10 USD/PHP (0.73) (3.01) 1.41 0.12 (0.41) 46.73 46.07 47.05 USD/SGD (4.95) (4.43) 2.68 (0.74) 0.75 1.42 1.38 1.44 2015F*) Mata Uang

13

Sumber: Bloomberg

Tabel 2. Perkembangan Indeks Saham Utama Dunia

Meskipun masih terdapat potensi downside risk atas kinerja perekonomian China, sentimen pasar terlihat mulai membaik. Hal ini dipicu oleh keputusan The Fed yang menahan bunga acuan di level 0-0,25%. Minutes rapat FOMC tanggal 16-17 September 2015 menunjukkan bahwa rentannya kondisi ekonomi global serta inflasi AS (--yang berada pada level yang rendah di bawah target bank sentral) mendorong The Fed untuk menunda kenaikan bunga acuan yang pada akhirnya mampu meredam sentimen negatif di pasar. Penurunan sentimen negatif ini tercermin dari penurunan indeks VIX yang ditutup dilevel 15,05 pada tanggal 16 Oktober 2015.

Sejalan dengan perbaikan sentimen pasar, nilai tukar mata uang negara negara maju dan negara berkembang hingga tanggal 16 Oktober 2015 terpantau kembali menguat terhadap dolar AS. Euro, yen, dan sterling terapresiasi masing-masing sebesar 1,53%, 0,37%, dan 2,05%. Nilai tukar negara berkembang secara serentak menguat dengan penguatan terbesar terjadi pada nilai tukar rubel sebesar 6,25% ke level 61,28 per dolar AS. Seluruh bursa saham yang kami pantau juga menunjukkan peningkatan, antara lain: AS (5,72%), Inggris (5,22%), Jepang (5,20%), Singapura (8,59%), Malaysia (5,91%), Turki (5,77%), dan Afrika Selatan (5,70%). Sementara itu, indeks Shenzhen dan Shanghai mampu menunjukkan rebound dengan pertumbuhan positif masing-masing sebesar 14,57% dan 11,09%. Di pasar obligasi pemerintah, secara umum menunjukkan perbaikan dengan penurunan imbal hasil: Eropa (4 bps), Jepang (4 bps), China (18 bps), Afrika Selatan (31 bps), Malaysia (3 bps), dan Thailand (28 bps).

FY2014 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Sept-15) (%) 30/09/2015 16/10/2015 Negara Maju

Dow Jones (USA) 7.52 (3.41) 5.72 (1.47) 0.77 16,284.70 17,215.97 S&P 500 (USA) 11.39 (1.25) 5.89 (2.64) 0.90 1,920.03 2,033.11 Stoxx Europe 600 (Eropa) 4.35 6.01 4.42 (4.14) 0.09 347.77 363.13 Nikkei 225 (Jepang) 7.12 4.82 5.20 (7.95) (0.80) 17,388.15 18,291.80 FTSE 100 (Inggris) (2.71) (2.86) 5.22 (2.98) (0.59) 6,061.61 6,378.04 Negara Berkembang IHSG (Indonesia) 22.29 (13.49) 7.05 (6.34) (1.47) 4,223.91 4,521.88 Ibovespa (Brazil) (2.91) (5.54) 4.83 (3.36) (4.26) 45,059.34 47,236.11 MICEX (Rusia) (7.15) 22.94 4.51 (5.20) (0.66) 1,642.97 1,717.00 Sensex (India) 29.89 (1.04) 4.05 (0.49) 0.50 26,154.83 27,214.60 Shanghai (China) 52.87 4.84 11.09 (4.78) 6.54 3,052.78 3,391.35 Shenzhen (China) 33.80 38.99 14.57 (4.11) 8.57 1,716.78 1,966.96 Hang Seng (China) 1.28 (2.28) 10.65 (3.80) 2.71 20,846.30 23,067.37 JALSH (Afrika Selatan) 7.60 6.38 5.70 0.23 (0.66) 50,088.86 52,945.11 KLCI (Malaysia) (5.66) (2.52) 5.91 0.51 0.60 1,621.04 1,716.82 SET (Thailand) 15.32 (5.29) 5.14 (2.42) 0.50 1,349.00 1,418.38 Borsa Istanbul (Turki) 26.43 (8.44) 5.77 (1.34) (0.92) 74,205.47 78,483.55 PCOMP (Filipina) 22.76 (2.42) 2.35 (2.89) (1.17) 6,893.98 7,055.74 FSSTI (Singapura) 6.24 (9.94) 8.59 (4.47) 1.07 2,790.89 3,030.61

14

Sumber: Bloomberg

Tabel 3. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Keputusan The Fed yang menahan bunga acuan memberikan sinyal kuat bahwa kemungkinan untuk The Fed menaikkan bunga acuan di tahun ini semakin kecil. “Implied probability” dari Fed Funds Futures menunjukkan 6% probabilitas kenaikan bunga acuan terjadi di rapat FOMC bulan Oktober 2015 sementara kemungkinan naiknya bunga acuan Fed pada akhir tahun 2015 hanya sebesar 32.3%. Meskipun demikian, timing renormalisasi kebijakan The Fed masih perlu mendapat perhatian menyusul pernyataan Gubernur Janet Yellen yang dalam berbagai kesempatan menegaskan bahwa The Fed dapat menaikkan bunga acuan sewaktu-waktu. The Fed masih memiliki dua kali jadwal rapat yakni bulan Oktober dan Desember 2015. Di sisi lain, tertundanya kenaikan bunga acuan Fed dinilai dapat menimbulkan ketidakpastian di pasar serta dapat memicu gejolak karena berpotensi mengakibatkan capital outflow khususnya dari negara berkembang yang perekonomiannya tengah melambat serta mengalami pelemahan perdagangan internasional dan kejatuhan harga komoditas.

Dari dalam negeri, kinerja nilai tukar rupiah sejak awal Oktober 2015 terus menunjukkan penguatan yang ditopang oleh sentimen positif dari dalam negeri. Pada tanggal 16 Oktober 2015, rupiah mampu bergerak rebound ke level 13.540 per dolar AS. Sebelumnya, selama lima bulan terakhir rupiah terus menerus berada dalam tekanan hingga menembus level tertingginya yang mencapai 14.693 per dolar AS. Penguatan rupiah yang terjadi belakangan ini bahkan merupakan penguatan yang tertinggi dibandingkan mata uang negara berkembang yang kami pantau.

Paket Kebijakan Tahap I September 2015 yang dikeluarkan pemerintah pada tanggal 9 September 2015 dan dilanjutkan dengan paket kebijakan ekonomi jilid 2 dan jilid 3 pada tanggal 29 September 2015 dan 7 Oktober 2015 yang direspon positif oleh pasar dinilai efektif dalam mengangkat nilai tukar rupiah.

Belum cukup dengan dua paket sebelumnya, dalam waktu yang cukup singkat pemerintah kembali mengeluarkan paket kebijakan ekonomi baru yang dinamakan “Paket Kebijakan Ekonomi IV” pada tanggal 15 Oktober 2015 yang bertujuan mendorong penciptaan lapangan kerja baru. Paket kebijakan ini memiliki tiga fokus utama yaitu kebijakan pengupahan dengan formula baru, perluasan penerima manfaat kredit usaha rakyat, dan pemberian kredit modal kerja bagi usaha kecil dan

FY2014 YTD MTD 1M 1W Posisi Posisi

(bps) (bps) (bps) (bps, Sept-15) (bps) 30/09/2015 16/10/2015 Negara Maju Amerika Serikat (86) (14) (0) (18) (5) 2.04 2.03 2.33 Eropa (139) 1 (4) (21) (7) 0.59 0.55 0.72 Jepang (41) (1) (4) (2) 0 0.36 0.32 0.44 Inggris (127) 5 4 (20) (6) 1.76 1.80 2.02 Negara Berkembang Indonesia (66) 86 (94) 83 4 9.60 8.66 8.43 Brazil 149 343 39 114 15 15.40 15.80 --India (97) (29) 2 (25) 2 7.54 7.57 7.46 China (97) (56) (18) (13) (18) 3.27 3.09 3.43 Afrika Selatan 6 17 (31) 10 (4) 8.45 8.14 8.32 Malaysia 2 (3) (3) (25) 0 4.15 4.12 4.30 Thailand (117) (24) (28) (3) (12) 2.77 2.49 2.76 2015*) Sovereign Bond Yield 10Yr

15

menengah. Serangkaian kebijakan tersebut diharapkan dapat mengatasi dampak dari pelemahan nilai tukar serta sentimen global.

Di samping berbagai paket yang dikeluarkan oleh pemerintah, penguatan rupiah juga ditopang oleh sentimen positif dari terkendalinya inflasi dan surplus neraca perdagangan. Rilis data menunjukkan bahwa bulan September 2015 terjadi deflasi sebesar 0,05%. Inflasi y/y juga turun dari 7,18% (Agustus 2015) menjadi 6,83% (September 2015). Sementara itu, data neraca perdagangan kembali mengalami surplus dalam 10 bulan berturut-turut, dari USD 327,6 juta (Agustus 2015) menjadi USD 1,02 miliar (September 2015). Surplus neraca perdagangan ini disebabkan oleh penurunan impor yang lebih besar daripada penurunan ekspor. Impor tercatat turun sebesar USD 887,5 juta dari USD 12,4 miliar (Agustus 2015) menjadi USD 11,51 miliar (September 2015). Sementara itu, ekspor hanya turun sebesar USD 197,9 juta dari USD 12,73 miliar (Agustus 2015) menjadi USD 12,53 miliar (September 2015). Jika sentimen positif ini terus bertahan, kami perkirakan pelemahan nilai tukar rupiah relatif terbatas dan diproyeksikan akan ditutup di level 14.100 per dolar AS pada akhir tahun 2015.

Sumber: Bloomberg

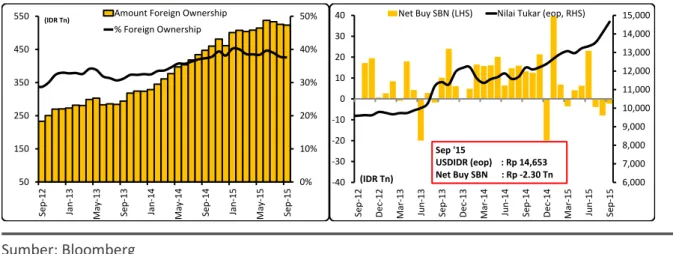

Gambar 9. Perkembangan Kepemilikan Asing di SBN dan Net Buy SBN

Sejalan dengan tekanan yang terjadi di pasar global sebagai buntut dari perpindahan aset ke

safe heaven, pasar obligasi pemerintah Indonesia sempat menunjukkan terjadinya tekanan yang

terlihat dari turunnya kepemilikan investor asing selama bulan September 2015 sebesar Rp 2,3 triliun,yaitu dari Rp 525,68 triliun (37,75% dari total SBN yang dapat diperdagangkan) menjadi Rp 523,38 triliun (dengan porsi 37,59% dari total SBN yang dapat diperdagangkan). Net sell Investor asing pada pasar obligasi ini sudah terjadi sejak bulan Juli 2015 dimana investor asing mencatatkan penjualan bersih sebesar Rp 3,9 triliun dan meningkat hingga mencapai Rp 7,95 triliun di bulan Agustus 2015. Namun demikian, apresiasi rupiah pada awal bulan Oktober 2015 memberikan sentimen positif bagi pergerakan pasar obligasi, dengan kembali masuknya investor asing kedalam pasar obligasi Indonesia, yang terlihat dari peningkatan kepemilikan asing sebesar Rp 0,71 triliun ke level Rp 524,08 triliun.

Sejalan dengan perbaikan kinerja SBN, kurva imbal hasil obligasi pemerintah pada minggu kedua bulan Oktober 2015 mengalami penurunan signifikan pada seluruh tenor. Dalam rentang tanggal 30 September 2015 hingga 16 Oktober 2015, harga obligasi mengalami peningkatan. Harga obligasi

benchmark seri FR0068 tenor 20 tahun meningkat paling tinggi sebesar 7,3% dari 87,92 ke 94,38.

0% 10% 20% 30% 40% 50% 50 150 250 350 450 550 Sep-12 Jan-1 3 Ma y-13 Sep-13 Jan-1 4 Ma y-14 Sep-14 Jan-1 5 Ma y-15 Sep-15

Amount Foreign Ownership % Foreign Ownership (IDR Tn) 6,000 7,000 8,000 9,000 10,000 11,000 12,000 13,000 14,000 15,000 -40 -30 -20 -10 0 10 20 30 40 Sep-12 De c-12 Ma r-1 3 Jun-1 3 Sep-13 De c-13 Ma r-1 4 Jun-1 4 Sep-14 De c-14 Ma r-1 5 Jun-1 5 Sep-15

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

(IDR Tn)

Sep '15

USDIDR (eop) : Rp 14,653 Net Buy SBN : Rp -2.30 Tn

16

Dengan naiknya harga obligasi maka imbal hasil mengalami penurunan sebesar 79,8 bps dari 9,8% menjadi 9,01%. Sementara itu, imbal hasil obligasi seri FR0069 tenor 5 tahun mengalami penurunan tajam mencapai 100 bps dari 9,4% menjadi 8,4%. Penurunan imbal hasil ini terjadi setelah tren bearish dalam tujuh bulan berturut-turut.

Sumber: Bloomberg

Gambar 10. Perkembangan Net Buy dan Valuasi Saham

Di pasar saham, IHSG selama bulan September 2015 mengalami koreksi sebesar 6,34% ke level 4.223,91. Penurunan indeks disebabkan oleh dana asing yang keluar dari pasar saham Indonesia. Selama bulan September 2015, investor asing kembali mencatatkan net sell dalam dua bulan berturut-turut yaitu dari Rp -9,82 triliun (Agustus 2015) menjadi Rp -7,18 triliun. Namun demikian, IHSG mampu bergerak rebound dengan tumbuh positif sebesar 7,05% ke level 4.521,88 pada minggu kedua bulan Oktober 2015. Positifnya kinerja IHSG ini mencerminkan optimisme pasar yang juga terlihatdari peningkatan kepemilikan asing pada saham Indonesia sebesar Rp 2 triliun.

Bila dilihat secara sektoral, penguatan IHSG tersebut ditopang oleh pertumbuhan positif pada keseluruhan indeks sektoral dengan sektor industri lain-lain sebagai penopang utama laju penguatan IHSG (naik sebesar 16,06%). Sedangkan, sektor industri dasar dan kimia serta sektor keuangan tumbuh positif masing-masing sebesar 13,93% dan 9,36%. Jika dilihat dari data historis, posisi IHSG saat ini masih berada diatas nilai rata-ratanya. Valuasi P/E ratio (PER) IHSG, yang dinormalisasi selama 20 tahun, menunjukkan posisi IHSG yang tercermin dari nilai PER-nya saat ini berada pada level 13,27 kali atau diatas rata-rata historis 20 tahun yang berkisar 11,92 kali, namun demikian, nilai PER tersebut terus menunjukkan penurunan dibandingkan nilai PER IHSG yang sempat mencapai 19,27 kali pada bulan April 2015. 4,000 4,250 4,500 4,750 5,000 5,250 5,500 5,750 -25 -20 -15 -10 -5 0 5 10 15 20 Sep -12 De c-12 Ma r-1 3 Jun -13 Sep-13 De c-13 Ma r-1 4 Jun -14 Sep-14 De c-14 Ma r-1 5 Jun -15 Sep-15

Net Buy Saham (LHS) IHSG (eop, RHS)

Sep '15

IHSG (eop) : 4,223.91 Net Buy Saham : Rp -7.18 Tn

-2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 A ug-0 0 Ma y-01 Feb-02 No v-0 2 A ug-0 3 Ma y-0 4 Feb-05 No v-0 5 A ug-0 6 Ma y-07 Feb-08 No v-0 8 A ug -0 9 Ma y-10 Feb-11 No v-1 1 A ug-1 2 Ma y-13 Feb-14 No v-1 4 A ug-1 5 Z +2.5% -2.5% +5.0% -5.0%

18

Perbankan: Mengelola Risiko Ditengah Turbulensi

Seno Agung Kuncoro

Saat ini adalah waktu yang tepat untuk meningkatkan fungsi manajemen risiko untuk beralih dari

fokus tradisional pada pengukuran, kepatuhan, dan kontrol menjadi lebih kepada mitigasi tantangan yang ada pada risiko kredit, alokasi modal, dan likuiditas atau dana.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank

harus mencari cara untuk memperbaiki profil sumber pendapatan dan pengeluaran.

Selama beberapa tahun terakhir industri perbankan telah menikmati kenaikan pertumbuhan yang menggembirakan. Goncangan ekonomi domestik yang terjadi dua kali dalam satu dekade terakhir, tahun 2005 dan 2008, memiliki dampak negatif yang tidak kecil bagi perbankan di Indonesia, tetapi growth trajectory terus meningkat meskipun pada kecepatan yang lebih lambat. Perbankan saat ini memiliki posisi modal dan likuiditas relatif lebih kuat dibanding periode goncangan ekonomi tahun-tahun sebelumnya. Hal tersebut didorong oleh kesadaran pelaku perbankan untuk membuat buffer permodalan dan likuiditas yang mencukupi dalam menghadapi risiko yang ada, serta adanya kebijakan-kebijakan dari regulator perbankan dan moneter yang berusaha menjaga sustainability industri perbankan.

Prospek normalisasi kebijakan moneter di Amerika Serikat, membaiknya pertumbuhan di pasar negara maju, serta lanskap peraturan yang berubah dan meningkatnya persaingan mengakibatkan dunia perbankan di Indonesia menghadapi kondisi peningkatan biaya risiko dan penurunan profitabilitas. Oleh karena itu, maka saat ini dapat dikatakan sebagai waktu yang tepat untuk meningkatkan fungsi manajemen risiko dalam bentuk peralihan fokus manajemen risiko tradisional yang berfokus pada pengukuran, kepatuhan, dan kontrol beralih fokus kepada mitigasi tantangan yang ada pada risiko kredit, alokasi modal, dan likuiditas atau dana.

Setelah pada periode Juli 2015 pertumbuhan kredit year on year berada di bawah 10%, pada bulan Agustus 2015 terlihat sedikit peningkatan menjadi 10,95%. Di satu sisi, pada periode yang sama pertumbuhan dana pihak ketiga year on year tercatat masih tinggi yaitu sebesar 13,24% di Agustus 2015 (lihat Gambar 11). Kondisi ini bertolak belakang dengan tahun lalu, dimana industri perbankan berkompetisi dengan ketatnya likuiditas. Kondisi posisi YoY Kredit dan DPK ini dapat diasumsikan sebagai sebuah sinyal bahwa pelaku aktivitas perekonomian masih dalam kondisi wait and see terutama dengan volatilitas kondisi perekonomian domestik dan global yang masih tinggi.

19

Sumber: CEIC dan OJK

Gambar 11. Pertumbuhan Kredit, Dana Pihak Ketiga, dan LDR

Volatilitas nilai tukar rupiah yang terjadi saat ini (dan dalam posisi yang terdepresiasi) akan membawa dampak kepada sektor riil dan ritel, karena pada kedua sektor ini kestabilan kurs rupiah sangat diperlukan, karena proses penentuan harga jual, inventory level dan impor bahan baku misalnya, akan lebih mudah untuk dilakukan, sehingga tidaklah mengherankan jika dua sector ini mengalami perlambatan petumbuhan yang cukup dalam, padahal dua sektor tersebut selama ini menjadi bidikan industri perbankan dalam menyalurkan kredit.

Dengan pertumbuhan yang cenderung stabil sebesar 10,9% (yoy), sektor industri rumah tangga masih memberikan kontribusi yang besar dari total kredit industri perbankan di tengah lesunya penyaluran kredit perbankan (lihat Gambar 12). Sementara sektor perdagangan mengalami penurunan pertumbuhan yang signifikan dari akhir tahun 2014 hingga hanya tumbuh 11,6% (yoy) pada Agustus 2015 dibanding akhir tahun 2014 sebesar 18,7% (yoy).

Masih stabilnya pertumbuhan sektor rumah tangga membuat persaingan di sektor ini semakin sengit, karena perbankan lebih memilih untuk menyalurkan pembiayaan ke sektor konsumsi sebagai dampak melemahnya perekonomian domestik. Sektor properti dan kendaraan bermotor dianggap memiliki multiplier effect dan backward linkage yang cukup besar kepada sektor-sektor ekonomi lainnya, yang diharapkan bisa memberi tenaga untuk mendorong pertumbuhan ekonomi.

20

Sumber: CEIC dan BI

Gambar 12. Pertumbuhan Kredit Berdasarkan Sektor dan Jenis

Melihat dari pertumbuhan kredit berdasarkan jenisnya, kredit investasi mengalami penurunan signifikan dari kuartal 4 tahun 2014 hingga mencapai 12,7% (yoy) di periode Agustus 2015. Begitupun dengan grafik pertumbuhan kredit modal kerja dan konsumsi yang menurun masing-masing sebesar 10,6% dan 10,9% (yoy) di bulan Agustus 2015. Untuk komposisi berdasarkan jenisnya kredit modal kerja masih mendominasi sebesar 47,3% dibandingjenis kredit konsumsi dan investasi. Dengan adanya perlambatan pertumbuhan kredit, menunjukkan bahwa seluruh sektor industri tengah menghadapi persoalan akibat kondisi perekonomian yang melemah.

Kondisi tidak jauh berbeda juga dialami oleh kredit UMKM. Pertumbuhan kredit UMKM yang semula diharapkan mampu membantu untuk menyokong pertumbuhan ternyata masih jauh di bawah ekspektasi. Sampai dengan posisi Agustus 2015 kredit UMKM hanya mampu tumbuh 9,47% yang disumbang oleh pertumbuhan kredit Mikro sebesar 17,22%. Dampak paling besar akibat perlambatan ekonomi adalah sektor kredit usaha kecil, yang hanya tumbuh 4,11% pada periode yang sama. Namun demikian, dorongan bank sentral dan regulator perbankan yang mewajibkan bank umum secara bertahap meningkatkan porsi kredit UMKM dalam portofolio kreditnya menjadi 5% di tahun 2015, hingga mencapai 20% pada tahun 2018 diharapkan mampu meningkatkan peran UMKM dalam perekonomian Indonesia dimasa yang akan datang.

Masih rendahnya porsi kredit UMKM dalam portofolio bank antara lain disebabkan karena ketiadaan status badan hukum pada mayoritas pengusaha UMKM sehingga menyulitkan akses pendanaan. Penghambat lain dalam pertumbuhan UMKM adalah minimnya akses informasi, peluang usaha dan pasar yang sangat kecil. Namun demikian, dalam rentang waktu 5 tahun terakhir sudah cukup banyak bank umum yang masuk dalam pasar UMKM dengan membuat unit bisnis mikro terpisah.

Di sisi lain, peningkatan penyaluran kredit UMKM tidak selalu membawa efek positif. Negative

excess dari euforia penyaluran kredit UMKM adalah masalah biaya operasional dan sumber daya

manusia yang kurang memadai. Kurangnya sumber daya manusia mengakibatkan maraknya praktik bajak membajak karyawan bank yang khusus bergelut dalam kredit UMKM. Upaya bajak membajak,

21

pembukaan kantor dan risiko mau tidak mau ditransfer ke dalam pricing bunga, sehingga tidak mengherankan jika bunga yang ditawarkan untuk kredit UMKM menjadi sangat tinggi.

Kecemasan terhadap kinerja perbankan bukan hanya dari melambatnya pertumbuhan perekonomian, tetapi juga dari kenaikan jumlah kredit bermasalah. Perlambatan perekonomian dan trend naik dari kredit bermasalah tentu akan menghambat bank dalam melakukan ekspansi penyaluran kredit yang tinggi, padahal tanpa ekspansi kredit yang tinggi dikhawatirkan akan mengakibatkan idle-nya sumber daya perbankan yang pada akhirnya tentu menimbulkan potensi ancaman pengurangan jumlah karyawan sebagai upaya pengurangan beban.

Sumber: CEIC, OJK

Gambar 13. Pertumbuhan NPL dan Pertumbuhan Kolektibilitas

Non Performing Loan (NPL) baik nominal maupun secara rasio menunjukkan tren peningkatan

selama dua tahun terakhir (lihat Gambar 13). Pertumbuhan NPL nominal naik signifikan dari 12,2% y/y pada April 2014 menjadi 35,1% y/y pada Agustus 2015. Meskipun masih di bawah regulatory

comfort zone sebesar 5%, Rasio Gross NPL perbankan juga terus mengalami peningkatan, yakni naik

dari 2,05% pada April 2014 menjadi sebesar 2,76% pada Agustus 2015 atau meningkat sebanyak 71 bps.

Kami perkirakan kenaikan rasio NPL masih belum berakhir hingga akhir tahun 2015, terutama akibat masih lemahnya pertumbuhan kredit untuk beberapa bank. Melihat grafik data historis pertumbuhan kolektibilitas kredit, kolektibilitas Dalam Perhatian cenderung stabil, sementara kolektibilitas Kurang Lancar, Diragukan, dan Macet relatif meningkat lebih tinggi dari pertumbuhan kredit yang dimulai dari pertengahan tahun 2013. Hal tersebut berbeda dengan tahun 2005-2006 dan 2008-2009 dimana kenaikan setiap kolektibilitas relatif berbentuk spike, sementara peningkatan yang terjadi dari 2013-2015 cenderung meningkat secara gradual.

Walaupun pertumbuhan kredit di Indonesia dibanding negara lain termasuk sangat tinggi di atas 20%, tetapi excess risk dari pertumbuhan kredit tersebut kelihatannya kurang bisa ditangani dengan baik.

22

Sumber: OJK

Tabel 4. Rincian Data RasioNPL

Pertumbuhan tahunan (yoy) kategori kolektibilitas Diragukan walaupun terlihat lebih rendah sebesar 15,25% tetapi bila melihat pertumbuhan bulanan (mom) termasuk yang relatif tertinggi sebesar 16,76% dibandingkan pertumbuhan kolektibilitas lainnya (lihat Tabel 4). Kami perkirakan program kebijakan restrukturisasi yang telah dikeluarkan regulator akan sepenuhnya diadaptasi oleh industri pada akhir tahun 2015.

Kategori kolektibilitas Kurang lancar pada Agustus 2015 tumbuh sebesar 38,94% y/y dan tercatat sebesar Rp21,2 triliun (lihat Tabel 4), kemudian disusul dengan kategori Dalam Perhatian yang tumbuh sebesar 38,78% y/y. Turunnya cakupan cadangan (credit impairment ratio) sebesar 97,82% pada Agustus 2015 disebabkan adanya trade off antara pembentukan cadangan dengan tingkat profitabilitas yang diinginkan. Sehingga perbankan cenderung untuk lebih mempertahankan tingkat profitabilitas agar tidak menggerus permodalan.

Sumber: BI

23

Tren peningkatan NPL nominal mengalami kenaikan pada hampir semua sektor (lihat Gambar 14). Pada Agustus 2015, peningkatan NPL nominal yang signifikan masih terjadi pada sektor pertambangan yang tercatat mengalami peningkatan (yoy) sebesar 80,73%. Namun jika dilihat dari proporsi terhadap total kredit, kredit pada sektor pertambangan hanya berkontribusi sebesar 3,58% dari sistem perbankan. Seiring dengan menurunnya demand dan regulasi larangan ekspor bahan mentah untuk mendorong perusahaan pertambangan membangun sendiri smelter, kami perkirakan sektor pertambangan tidak akan banyak difokuskan oleh perbankan.

Dominasi kredit sektor industri pengolahan dan sektor perdagangan hingga periode Agustus 2015 tumbuh masing-masing sebesar 17,90% dan 9,86%. Meski perekonomian mengalami perlambatan tetapi kedua sektor tersebut masih bisa tumbuh baik. Perbankan menaruh harapan besar pada paket kebijakan yang telah dikeluarkan oleh pemerintah untuk secepatnya direalisasi, karena kedua sektor tersebut merupakan penggerak perekonomian yang penting.

Yang juga bisa menjadi penopang portofolio kredit adalah kredit di sektor industri pertanian dan perikanan. Kedua sektor ini masih memperlihatkan pertumbuhan yang sangat baik masing-masing sebesar 15,90% dan 20,69% pada periode Agustus 2015, dan kedua sektor tersebut menyumbang 6,17% dari total kredit perbankan. Masih minimnya bank yang masuk dalam dua sektor tersebut karena masih kurangnya informasi dan data-data mengenai kedua sektor tersebut sehingga bank menjadi sangat konservatif. Pada akhir kuartal kedua tahun 2015, OJK bersama Kementerian Kelautan dan Perikanan (KKP) meluncurkan program Jangkau, Sinergi, dan Guideline (JARING) dengan menggandeng bank, lembaga pembiayaan, perusahaan asuransi, dan KADIN untuk meningkatkan pembiayaan ke sektor kelautan dan perikanan.

Likuiditas perbankan pada periode Agustus 2015 masih mencukupi, yang ditandai masih stabilnya rasio kredit terhadap simpanan atau LDR pada Agustus 2015 sebesar 88,81%. Masih tingginya pertumbuhan dana pihak ketiga dibandingkan pertumbuhan kredit diperkirakan akan bertahan hingga akhir tahun 2015. Terdapat pola dinamis dimana pertumbuhan kredit mulai mengalami akselerasi menjelang awal semester 2 tahun 2015 (lihat Gambar 15) namun dengan pertumbuhan DPK yang diperkirakan masih tinggi maka tekanan pada likuiditas masih terkendali. Salah satu faktor yang bisa mendorong pertumbuhan jumlah penyaluran kredit adalah peningkatan penyerapan anggaran belanja pemerintah, terutama untuk pembangunan infrastruktur di daerah-daerah, yang selama ini rendah dalam penyerapan anggaran.

24

Sumber: OJK

Gambar 15. LDR dynamics

Melonggarnya likuiditas juga terlihat pada simpanan valuta asing, dimana terjadi kenaikan simpanan selama 4 bulan terakhir. LDR valas mengalami penurunan menjadi 84,61% di Agustus 2015 (lihat Gambar 16). Hal tersebut didorong oleh faktor depresiasi rupiah dari akhir tahun 2014 di samping timbulnya potensi spekulasi oleh masyarakat terhadap ekspekstasi nilai tukar rupiah yang terdepresiasi.

Pelemahan nilai tukar rupiah berdampak langsung kepada industri perbankan. Melemahnya nilai tukar tersebut membuat penyaluran kredit valuta asing di industri perbankan melonjak tinggi. Kredit valas industri perbankan di Agustus 2015 tumbuh sebesar 16,16% (yoy), tetapi bila dilakukan

adjustment dengan nilai tukar, kredit valas sebenarnya telah mengalami kontraksi sebesar -2,97%

(yoy). Untuk tetap mempertahankan posisi NPL valas agar tidak ikut meningkat, salah satu cara yang dilakukan bank adalah hanya menyalurkan kredit valas kepada perusahaan yang memiliki pendapatan berupa valas, sehingga tidak meningkatkan risiko kredit.

Sementara pertumbuhan simpanan valas meningkat signifikan mencapai 25,27% (yoy) pada Agustus 2015, namun bila dilakukan adjustment nilai tukar sebenarnya pertumbuhan simpanan valas hanya 4,64% (yoy). Dengan kondisi perimbangan pertumbuhan kredit dan DPK valas ini, sebenarnya industri perbankan saat ini dapat dikatakan memiliki kelebihan likuiditas valas. Indikator akan kondisi ini dikonfirmasi oleh penurunan suku bunga pasar valas yang dipantau oleh LPS. Selainn menunjukkan posisi kelebihan likuiditas valas, penurunan bunga valas juga menunjukkan penurunan langkah strategis bank untuk menurunkan cost of fund.

Hingga tulisan ini dibuat, tren pertumbuhan DPK masih didominasi oleh deposito. Kondisi ini membuat dana mahal di perbankan secara proporsional masih tinggi. Perebutan dana saat ini tidak hanya terjadi antar Bank, namun persaingan dana murah saat ini juga melibatkan Pemerintah yang gencar menerbitkan surat utang dengan bunga tinggi, melebihi bunga deposito bank.

Kebijakan mempertahankan likuiditas menjadi sangat penting karena masih adanya potensi kenaikan suku bunga dan kebijakan suku bunga tinggi akan memberi keuntungan bagi bank yang

25

memegang likuiditas, karena dapat diputar di pasar uang yang cenderung naik suku bunganya sepanjang bank bersangkutan mampu mempertahankan cost of funds.

Sumber: LPS, OJK

Gambar 16. Suku Bunga Pasar Valas dan Pertumbuhan Valas

Dengan berbagai faktor yang kurang menguntungkan bagi perbankan mulai dari pelambatan pertumbuhan kredit, sumber daya yang tidak optimal, kenaikan NPL, dan pertumbuhan deposito yang dominan tidaklah mengherankan jika muncul tekanan pada tingkat profitabilitas yang dihasilkan. Pada periode Agustus 2015, industri perbankan masih mengalami penurunan pertumbuhan laba year on

year sebesar -5,18% (lihat Gambar 17). Terdapat beberapa bank dengan skala aset menengah

menghasilkan pertumbuhan laba yang negatif.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank harus mencari cara untuk memperbaiki profil sumber pendapatan dan pengeluaran. Rendahnya pertumbuhan pendapatan bunga disebabkan turunnya penyaluran kredit baru, tetapi bank juga tidak bisa meningkatkan pricing suku bunga karena dihadapkan pada risiko kredit yang tinggi. Sementara net interest margin (NIM) masih bisa dijaga pada tingkat 5,32% untuk periode Agustus 2015 karena menurunnya biaya bunga. Di lain pihak beban operasional akibat meningkatnya provisi atas kredit bermasalah turut menekan pendapatan operasional.

26

Sumber: BI

Gambar 17. Pertumbuhan Laba dan Rasio Profitabilitas

Tren suku bunga bank yang dipantau LPS (suku bunga pasar) secara rata-rata sepanjang bulan Agustus 2015 cenderung relatif stabil. Hal ini mengindikasikan mulai meredanya persaingan bank-bank dalam perebutan dana masyarakat. Selama Agustus 2015, suku bunga deposito perbank-bankan secara rata-rata stabil sebesar 7,20% (lihat Gambar 18). Begitupun untuk posisi suku bunga maksimum suku bunga deposito rata-rata perbankan pada periode yang sama tidak berubah sebesar 8,63%.

Dengan laju kredit perbankan yang tertahan sebagai dampak perlambatan ekonomi global dan domestik, industri perbankan berusaha untuk menekan biaya operasional.Dan cara yang paling mudah untuk itu adalah dengan menurunkan cost of fund melalui penurunan suku bunga simpanan, sementara untuk menaikkan suku bunga pinjaman akan lebih riskan.

Bila melihat spread suku bunga dana pihak ketiga antara kelompok bank (kelompok bank kecil sebagai acuan), maka persaingan terlihat melonggar di kelompok bank besar, tetapi terlihat masih ketat di kelompok bank menengah. Hal ini ditengarai karena peraturan OJK yang tidak membatasi suku bunga maksimum bank kecil, sehingga bank-bank kelompok menengah terkena dampak persaingan suku bunga.

27

Sumber: LPS

Gambar 18. Suku Bunga Pasar Rupiah dan Sensitive Funding

Secara agregat terjadi pergeseran Sensitive TD yang signifikan selama periode Desember 2014 – Agustus 2015. Pergeseran Sensitive TD pada sistem perbankan cukup besar dari Rp1.031 triliun pada Desember 2014 menjadi Rp950 triliun pada Agustus 2015. Adanya pembatasan suku bunga simpanan oleh OJK telah memaksa para nasabah untuk mengatur ulang penempatan dana mereka di bank. Sehingga intensitas persaingan dalam perebutan dana simpanan tidak terjadi pada semua level bank.

Biaya pinjaman antar bank (interbank) melonjak tertinggi dalam akhir bulan September dan minggu pertama Oktober, karena BI berusaha untuk mengurangi pasokan rupiah jangka pendek untuk mencegah terjadinya depresiasi nilai tukar yang lebih dalam. JIBOR overnight sempat mencapai level 7,92% sementara JIBOR 1 bulan tertinggi mencapai 8,17%. BI diperkirakan berusaha untuk membuat lebih mahal biaya pinjaman rupiah jangka pendek sehingga dapat menekan spekulasi untuk membeli dollar, tanpa menaikkan suku bunga pinjaman jangka panjang.

Sumber: BI

28

Permodalan industri perbankan nasional masih tinggi. Rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR) atau Capital Adequacy Ratio (CAR) mengalami kenaikan dari 19,57% di akhir tahun 2014 menjadi 20,73% di periode Agustus tahun 2015 (lihat Gambar 19). Kenaikan CAR ini terutama disebabkan konversi akuntansi laba operasi akhir tahun 2014 menjadi komponen modal laba ditahan. Bank-bank tampaknya menyadari bahwa situasi sulit masih harus dihadapi sepanjang tahun 2015 sehingga manajemen akan mengambil kebijakan memaksimalkan porsi laba ditahan sebagai tambahan modal. Langkah Direktorat Jenderal Pajak yang akan menurunkan besaran Pajak Penghasilan (PPh) pasal 19 atau PPh final atas selisih lebih revaluasi aset menjadi 3% dari yang semula sebesar 10% kami perkirakan juga dapat membantu bank dalam meningkatkan rasio permodalannya.

Dengan situasi ekonomi global yang dipenuhi ketidakpastian dan ekonomi domestik yang melambat, industri perbankan nasional dihadapkan pada potensi kinerja yang menurun. Dibutuhkan peran yang lebih aktif dari pemerintah untuk mendorong roda perekonomian, terutama janji pemerintah untuk segera membangun proyek infrastruktur tampaknya dapat menjadi peluang yang baik bagi perbankan untuk dapat dijadikan pendorong guna mencapai target pertumbuhan kredit yang rasional di tahun 2015. Di sisi lain bank harus menyeimbangkan antara target pertumbuhan dengan potensi kenaikan NPL akibat pelemahan kondisi ekonomi.

.

30

Kajian Industri: Arah dan Dampak Kebijakan Ekonomi Jilid I, II, dan

III

Ahmad Subhan dan Citra Amanda

Paket kebijakan ekonomi (I s/d III) yang dikeluarkan pemerintah sepanjang September lalu

mencoba mempertajam arah kebijakan untuk dapat menyentuh langsung kebutuhan pelaku industri dalam jangka pendek.

Paket kebijakan yang digulirkan pemerintah saat ini merupakan sebuah proses perubahan

struktural (structural reform) arah kebijakan pemerintah bagi pengembangan industri.

Harga Paket kebijakan ekonomi jilid I, II dan III yang dikeluarkan pemerintah diakhir kuartal III tahun ini dinilai banyak pihak memberikan kemudahan bagi pelaku industri. Secara umum paket kebijakan tersebut dominan ditujukan untuk mendorong sisi produksi khususnya sektor industri yang selama ini dianggap kurang optimal. Selain itu tidak dapat dipungkiri bahwa paket kebijakan ini merupakan respon “cepat” pemerintah untuk meningkatkan kinerja perekonomian nasional yang dalam setahun terakhir cenderung mengalami penurunan yaitu pada kuartal kedua 2015 tumbuh 4,67%, melambat dibandingkan kuartal yang sama tahun lalu yang masih tumbuh 5,03% dan kuartal I 2015 yang tumbuh 4,72%.

Industri pengolahan non-migas merupakan salah satu industri penggerak ekonomi nasional namun kinerja pertumbuhannya cenderung menurun yaitu sebesar 5,26% pada semester I tahun 2015, lebih rendah dari periode yang sama tahun sebelumnya sebesar 5,55%. Sedangkan secara triwulan II tahun 2015 pertumbuhan industri non-migas sebesar 5,27%, lebih tinggi dibanding triwulan I tahun 2015 yang sebesar 5,21%. Walaupun menurun, pertumbuhan non-migas ini lebih tinggi dari pertumbuhan ekonomi Indonesia dengan kontribusi terhadap total PDB sebesar 18,20% pada semester I tahun 2015.

Sumber: BPS diolah Kemenperin, Kemenko Perekonomian

31

Sepanjang semester I-2015 pertumbuhan tertinggi sektor industri dicapai oleh industri barang logam sebesar 8,91%, industri makanan dan minuman sebesar 8,45%, dan industri kimia farmasi sebesar 7,78% serta industri logam dasar sebesar 7,54%. Sedangkan industri yang mengalami penurunan tertinggi adalah industri tekstil dan pakaian jadi sebesar -4,09%. Menurunnya konsumsi masyarakat menjadi salah satu penyebab turunnya kinerja industri.

Industri pengolahan itu sendiri memilki peran terbesar pada pembentukan PDB nasional di setiap tahunnya namun terus menurun dimana pada tahun 2005 porsi peran industri pengolahan adalah sebesar 28,09% sedangkan pada bulan kuartal I-2015 turun menjadi 21,14% dan hingga akhir kuartal II-2015 turun menjadi 20,91%. Menurunnya kontribusi sektor industri terhadap PDB ini mencerminkan proses transformasi dari sektor primer ke sekunder yang mengalami pelambatan. Penurunan ini lalu berdampak luas kepada turunnya kapasitas produksi, jumlah jam kerja, dan penurunan pendapatan perusahaan.

*)Preliminary **) Very Preliminary

Sumber: BPS dan Kemenko Perekonomian

Gambar 21. Porsi Peran Industri Terhadap Pertumbuhan Ekonomi

Utilisasi kapasitas industri diperkirakan menurun karena permintaan pasar yang melemah sehingga produsen memilih memangkas produksinya. Hal tersebut juga dapat terlihat dari menurunnya impor bahan baku dan barang modal yang sampai dengan semester I 2015 masing-masing sebesar -18,69% dan -16,24%. Daya saing yang lemah dari industri juga menjadi faktor rendahnya utilisasi industri dalam negeri. Misalnya pada industri besi dan baja, pemerintah perlu membuat kebijakan untuk mendorong masyarakat menggunakan produk dalam negeri. Selain itu, industri alat berat juga mengalami penurunan produksi, dimana penurunan disebabkan sektor pertambangan yang juga melemah sehingga penjualan maupun penyewaan alat berat pun turun.Sedangkan pada industri otomotif kapasitas produksi industri ini sebesarmencapai 1,9 juta unit sementara produksi riil sendiri baru berkisar 1,2 juta unit. Faktor tekanan lain yang juga membuat para produsen memilih mengurangi kapasitas produksinya adalah karena harga bahan baku dalam dolar menjadi lebih mahal akibat depresiasi nilai tukar.

32

Sumber: Kemenperin dan Kemenko

Gambar 22. Utilisasi Industri 2010-2013

Dari sisi kinerja ekspor, sektor industri juga mengalami penurunan seiring melemahnya pertumbuhan ekonomi nasional. Industri mempunyai peranan yang signifikan dalam mendukung kinerja ekspor. Adanya deregulasi mendorong pengembangan produk dan pasar baru bagi ekspor hasil industri yang berdaya saing dengan memberikan kelancaran dan efisiensi pengadaan bahan baku dan distribusi ekspor. Rata-rata ekspor produk industri selama tahun 2010 sampai 2014 adalah 113 Miliar USD atau 76,5% dari total ekspor non migas Indonesia selama periode tersebut, dengan tren kenaikan 2,86% namun selama Januari-Juli 2015 ekspor produk industri menurun -7,58% secara Y/Y. Secara umum tidak terlihat adanya perkembangan produk ekspor baru Indonesia selama 5 tahun terakhir ditinjau dari sisi komposisi produk utama ekspor. Kontribusi ekspor terbesar sektor industri masih didominasi oleh ekspor lemak dan minyak hewan/nabati sebesar 14,29%.

Peran sektor industri diatas akan semakin penting jika dikaitkan dengan perannya dalam menarik investasi dan penanaman modal di Indonesia. Meskipun nilai investasi dalam negeri meningkat sebesar 111,83% secara Y/Y pada kuartal II 2015 yang didorong oleh adanya pemberian insentif dan fasilitas dari pemerintah serta kebutuhan dalam negeri, nilai investasi asing di sektor industri menurun sebesar 22,05% karena perlambatan ekonomi global. Untuk mengatasi hal tersebut pemerintah sebenarnya telah memberikan insentif antara lain berupa fasilitas tax holiday dalam bentuk pembebasan PPh badan dalam jangka waktu 5-10 tahun, pengurangan PPh badan sebesar 50% dari PPh badan terutang selama dua tahun, namun hal tersebut masih belum cukup kuat menarik investasi asing di sektor industri. Dari berbagai fakta diatas dapat disimpulkan bahwa pelemahan sektor industri saat ini merupakan penyebab dari perlambatan perekonomian nasional.

33

Sumber: BPS diolah Kemendag, Kemenko

Gambar 23. Ekspor Industri Indonesia

Langkah pemerintah mengeluarkan paket kebijakan ekonomi jilid I-III yang fokus pada sisi produksi (supply side) adalah untuk mendorong perkembangan industri yang melambat. Dalam paket I arah kebijakan masih berupa serangkaian deregulasi, debirokratisasi, serta pemberian insentif fiskal untuk menggerakkan perekonomian nasional di sektor riil. Tujuan utama dari kebijakan deregulasi ini adalah untuk mendorong daya saing industri.

Terdapat tiga langkah pada paket kebijakan I ini, yaitu pertama, pemulihan efisiensi dengan cara memulihkan dan meningkatkan kegiatan industri/utilisasi kapasitas industri, dan menghilangkan distorsi industri yang membebani konsumen, dengan melepas tambahan beban regulasi dan birokrasi bagi industri. Kedua, penyelesaian kesenjangan daya saing dibandingkan kondisi daya saing negara lain. Ketiga, mendorong keunggulan daya saing industri sehingga industri nasional mampu bertahan di pasar domestik dan berekspansi ke pasar ekspor.

Bentuk kebijakan adalah mengurangi peraturan (deregulasi), mempermudah pelayanan birokrasi (debirokratisasi) dan meningkatkan penegakan hukum dan kepastian usaha. Dengan kebijakan ini maka regulasi yang terlalu banyak dan tumpang tindih akan hilang/berkurang sehingga industri-industri seperti industri kelapa sawit dan batubara dapat beroperasi lebih efisien. Para penanam modal juga tidak menanggung biaya semahal proses sebelum adanya debirokratisasi dengan simplifikasi perizinan seperti satu identitas pelaku usaha/profile sharing, sedikit persyaratan perizinan, dan sebagainya.

Kegiatan industri yang direlaksasi pada paket kebijakan I dengan total 139 peraturan ini mencakup kemudahan investasi, efisiensi industri, kelancaran perdagangan dan logistik serta kepastian pengadaan bahan baku sumber dalam negeri. Dengan adanya regulasi yang ramping ini khususnya masalah penyediaan tanah, sektor properti dan konstruksi mendapat kemudahan dalam mengembangkan proyeknya. Kemudahan dalam sektor kehutanan juga mendukung industri kelapa sawit dan memberikan kepastian hukum dalam penggunaan kawasan hutan serta pemanfaatan hasil hutan. Selain itu pada sektor energi juga diberikan kemudahan seperti penyediaan penjualan solar eceran, BBG bagi nelayan, penurunan harga gas untuk industri tertentu dan perizinan investasi listrik. Efisiensi industri dilakukan yaitu dengan perampingan perizinan dimana dilakukan reformasi kawasan

34

industri, pengaturan sistem pengkajian atau pengupahan dan penegasan harga gas bumi oleh pemerintah.

Selajutnya pada paket kebijakan II, pemerintah mengalihkan fokus pada kemudahan perizinan investasi dan devisa hasil ekspor, dimana perbedaan utama dari kebijakan ini terletak pada detail dan fokus objeknya dibandingkan kebijakan tahap pertama. Terdapat kemudahan layanan investasi tiga jam yang menjadi andalan pemerintah dalam kebijakan tahap dua ini. Kebijakan lainnya yang juga ditekankan pada paket kebijakan II iniadalah pengurusan tax allowance dan tax holiday yang lebih cepat. Selain itu pemerintah tidak memungut PPn untuk alat transportasi terutama pada galangan kapal, kereta api, pesawat, dan termasuk suku cadangnya. Pemerintah juga membagun fasilitas di Kawasan Pusat Logistik Berikat sehingga perusahaan manufaktur tidak perlu impor dan tidak perlu mengambil barang dari luar negeri, cukup mengambil dari gudang berikat. Pada sektor kehutanan, terdapat perampingan izin yaitu mengurangi dari 14 izin menjadi 6 izin.

Kemudahan layanan investasi tiga jam di kawasan industri ini diperuntukan bagi investor yang memiliki rencana investasi minimal Rp 100 miliar dan atau rencana penyerapan tenaga kerja Indonesia di atas seribu orang. Izin investasi yang diberikan sekaligus akan berfungsi sebagai izin konstruksi untuk memulai kegiatan investasi di Kawasan Industri.

Sumber: BKPM