ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI BANK DALAM MEMBERIKAN

PEMBIAYAAN KEPADA USAHA MIKRO KECIL

MENENGAH (UMKM) (STUDI KASUS DI PT. BANK

SYARIAH MANDIRI KANTOR CABANG SETIA BUDI

MEDAN

Analysis of Factors Affecting UMKM Funding at PT. Bank Syariah Mandiri KC Setia Budi Medan Fitri Handayani1, Alim Murtani2

1Prodi Ekonomi Syariah Universitas Potensi Utama 2Dosen Fakultas Ekonomi dan Bisnis Universitas Potensi Utama 1.2

Universitas Potensi Utama, K.L. Yos Sudarso KM 6,5 No.3A Tj. Mulia-Medan Email :1[email protected], 2[email protected], [email protected],

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh, kemampuan, agunan/ jaminan, karakter nasabah, kondisi usaha, dan modal secara simultan terhadap faktor-faktor yang mempengaruhi bank dalam pemberian pembiayaan kepada Usaha Mikro Kecil Menengah (UMKM) pada PT. Bank Syariah Mandiri KC. Setia Budi. Jenis penelitian ini adalah

Kualitatif Deskriptif yang dilakukan di Setia Budi Medan. Metode pengumpulan data yang

digunakan dalam penelitian adalah metode kuesioner (angket) denngan 40 responden. Sumber data yang digunakan adalah data primer dan data sekunder. Data peneltian ini menggunakan data cross section dengan program SPSS versi 23. Hasil yang dilakukan menunjukkan bahwa faktor Agunan/jaminan (X1) berpengaruh positif dan signifikan terhadap pembiayaan UMKM yakni thitung

3.774 > ttabel 1.689 disimpulkan bahwa Ha diterima dan H0 ditolak. Variabel faktor Kemampuan (X2)

tidak berpengaruh dan tidak signifikan terhadap pembiayaan UMKM yakni thitung 0.454 < ttabel 1.689

disimpulkan bahwa Ha ditolak H0 diterima. Dan variabel Karakter Nasabah (X3) berpengaruh positif

dan signifikan terhadap pembiayaan UMKM yakni thitung 2.934 > ttabel 1.689 disimpulkan bahwa Ha

diterima H0 ditolak. Dan variabel Kondisi Usaha (X4) tidak berpengaruh dan tidak signifikan

terhadap Pembiayaan UMKM yakni thitung 0.583 < ttabel 1.689 disimpulkan bahwa Ha ditolak H0

diterima. Dan faktor Modal (X5) tidak berpengaruh dan tidak signifikan terhadap Pembiayaan UMKM yakni thitung -0.567 < ttabel 1.689 sehingga dapat disimpulkan bahwa Ha ditolak H0 diterima.

Kata Kunci : Agunan.jaminan, Kemampuan, Karakter Nasabah, Kondisi Usaha, Modal dan Pembiayaan UMKM

ABSTRACT

The purpose of this study was to determine the effect, ability, collateral / collateral, customer character, business conditions, and capital simultaneously on the factors that influence banks in providing financing to Micro, Small and Medium Enterprises (UMKM) at PT. Bank Syariah Mandiri KC. Faithful Budi. This type of research is a descriptive qualitative conducted at Setia Budi Medan. The data collection method used in the study was a questionnaire (questionnaire) method with 40 respondents. Data sources used are primary data and secondary data. This research data uses cross section data with SPSS version 23. The results show that the collateral / collateral factor (X1) has a positive and significant effect on MSME financing, that is 3,774> t table 1,689, it is concluded that Ha is accepted and H0 is rejected. Capability factor variable (X2) has no effect and is not significant

to MSME financing, i.e. 0.454 <t table 1.689, it is concluded that Ha is rejected H0 is accepted. And the variable Customer Character (X3) has a positive and significant effect on UMKM financing, namely tcount 2,934> t table 1,689 concluded that Ha received H0 was rejected. And the Business Condition variable (X4) has no effect and is not significant on MSME Financing, that is, tcount 0.583 <t table 1.689, it is concluded that Ha is rejected H0. And the Capital factor (X5) has no effect and is not significant to UMKM Financing, that is t -0.567 <t table 1.689 so it can be concluded that Ha is rejected H0 is accepted.

Keywords : Collateral. Guarantee, ability, character of the customer, business conditions, capital and UMKM financing.

1. PENDAHULUAN

Pemerintah Indonesia melihat adanya potensi ekonomi Indonesia yang bertumpu pada Usaha Mikro, Kecil dan Menengah (UMKM) UMKM menjadi penyelamat Indonesia dari inflasi dan krisis global. Dalam lima tahun terakhir, kontribusi sektor UMKM terhadap produk domestik bruto (PDB) meningkat 57,84 % menjadi 60,34.1

Usaha mikro kecil dan menengah (UMKM) merupakan sektor memiliki tantangan pengembangan yang sangat banyak, mulai dari pemasaran produk hingga masalah permodalan. Oleh karena itu, perlu adanya sebuah inklusi keuangan bagi UMKM agar masalah permodal bisa teratasi. Perbankan syariah merupakan salah satu lembaga keuangan yang perannya sangat diharapkan oleh UMKM karena dana yang tersedia di Bank Syariah lebih banyak jika dibandingkan dengan lembaga keuangan mikro seperti baitul malwat tamwil (BMT) dan Koperasi Jasa Keuangan Syariah (KJKS).2

Pembiayaan merupakan kegiatan utama bank, sebagai usaha untuk memperoleh laba, tetapi rawan resiko yang tidak saja dapat merugikan bank tapi juga berakibat kepada masyarakat penyimpanan dan pengguna dana. Perkembangan perbankan syariah yang semakin pesat diharapkan dapat lebih membantu perkembangan UMKM melalui pembiayaan yang diberikan oleh bank syariah dengan karakterisitik yang berbeda, maka akses pembiayaan bagi UMKM akan semakin terbuka. Kehadiran bank syariah mampu memberikan dampak yang signifikasn bagi perkembangan sektor rill dikarenakan produk inti dari bank syariah u\yaitu skim pembiayaan musyarakah dan mudharobah. Perbankan syariah harus mampu memberikan kontribusi dalam pertumbuhan sktor ril, hal ini dapat dicapai dengan membantu mengembangkan pertumbuhan sektor UMKM.3

Salah satu bank yang berfokus menyalurkan pembiayaan kepada UMKM adalah Bank Syariah Mandiri (BSM), yang memilki market share 40% di perbankan syariah. Bsm memfokuskan perhatian pada pembiayaan mikro dibandingkan dengan pembiayaan lainnya. Number Of Account (NOA) tabungan di BSM sebanyak 3.565.432 nasabah yang tersebar di seluruh Indonesia, sementara yang membutuhkan pembiayaan mikro 778.600.200 nasabah.4

Tabel 1. Data Pembiayaan UMKM tahun 2016-2018

Tahun Jumlah Pembiayaan UMKM (Triliun) Jumlah Nasabah

2016 Rp. 1.101.000.000,- 10

2017 Rp. 4.706.400.000,- 39

1 Rudiantara, Strategi Kewirausahaan Digital : Sebuah Panduan untuk UMKM, Starup dan E-Commerce, hlm,7.

2 Hana Zunia Rini, Peran Perbankan Syariah Terhadap eksistensi UMKM Industri Rumah Tanggga Batik Laweyan, Jurnal Akademik, IAIN Surakarta, 2017, hlm,68.

3 Septian Rizal, Membangun Ekonomi Nasional Yang Kokoh, UMM Press, Malang, 2015 hlm,256. 4 Samirah Ali dan Ali Mutasowifin, faktor-faktor yang mempengaruhi Realisasi Pembiayaan Mikro (Studi Kasus PT. Bank Syariah KCP Bogor Maredeka, Jurnal IPB, Bogor, 2015, hlm, 2.

2018 Rp. 3.503.500.000,- 40 Sumber Data: PT. Bank Syariah Mandiri KC. Setia Budi

Dari data di atas, kinerja Micro Banking pada tahun 2016, Bank Syariah Mandiri (BSM) telah berhasil menyalurkan pembiayaan Usaha Mikro Kecil dan Menengah sebesar Rp. 1.101.000.000,- triliun, dengan jumlah nasabah sebanyak 10 orang. Sedangkan untuk tahun 2017, pembiayaan UMKM Mandiri Syariah KC> Setia Budi mencapai Rp. 2.706.400.000,- triliun dengan jumlah sebanyak 39 orang. Sedangkan untuk tahun 2018 pembiayaan UMKM sebesar Rp. 3.503.500.000,-dengan jumlah nasabah sebesar 40 orang. Hal ini menyatakan bahwa setiap tahun dari 2016 sampai 2018 pembiayaan UMKM di PT. Bank Syariah Mandiri KC. Setia Budi mengalami kenaikan yang sangat baik.

Bank syariah dalam melakukan peluncuran pembiayaan dilakukan dengan berpegang pada beberapa prinsip, salah satu di antaranya ialah prinsip kehati-hatian (prudential principles) yang salah satu wujudnya ialah The five’s of Credit Analysis atau dikenal dengan pronsip (5C), suatu prinsip yang cukup klasik yang sampai saaat ini masih digunakan sebagai pedoman dalam pemberian kredit. Adapun prinsip 5C tersebut adalah : (1) Character atau watak adalah data tentang kepribadian dari calon pelanggan seperti sifat-sifat pribadi, kebiasaan-kebiasaaannya, car hidup, keadaaan dan latar belakangn keluarga maupun hobbinya. (2) Capacity, adalah suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan uasaha yang dilakukannya yang akan dibiayai dengan kredit dari bank. Capital berikaitan dengan struktur permodalan nasabah. (3) Capital adalah kodnisi kekayaaan yang dimiliki oleh perusahaan yang dikelolannya. Hal ini bisa dilihat dari neraca, laporan laba-rugi dan struktur permodalan. (4) Collateral adalah jaminan yang mungkin bisa disita apabila ternyata calon debitur benar-benar tidak bisa memenuhi kewajibannya. (5) Condition dalam menilai kredit hendaknya juga dinilai kondisi ekonommi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang dijalankan oleh nasabah.5

2 .METODE PENELITIAN

Metode yang digunakan dalam peneltian ini menggunakan metode analisis data yaitu analisis regresi berganda. Metode pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan metode kuesioner yaitu alat riset atau survei yang terdiri atas serangkaian pernyataan tertulis, bertujuan, mendapatkan tanggapan dari beberapa orang terpilih melalui wawancara pribadi.

1. Metode Analisis Data

Analisis Regresi Berganda yaitu digunakan untuk mendapatkan koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak.

2. Uji Instrumen Data

a. Uji validitas adalah alat ukur yang digunakan untuk mendapatkan data yang valid dan dapat digunakan untuk mengukur apa yang hendak diukur.

b. Reliabilitas adalah Suatu nilai yan menunjukkan konsistensi suatu alat penguku didalam mengukur gejala yang sama. Untuk menghitung reabilitas dilakukan dengan menggunakan koefisien Croanbach Alpha.6

3. Uji Asumsi Klasik

a. Uji Normalitas adalah untuk mengetahui apakah distribusi sebuah data ikuti atau mendekati distribusi normal.

b. Uji multikolinearitas yaitu digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antara variabel independen dalam model regresi.

c. Uji Heteroskedasitas : Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidak samaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika

5 Abd Shomad, Hukum Islam Penormaan Prinsip Ayariah Dalam Hukum Indonesia, Kencana,

Jakarta, 2017, hlm,184.

varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut heteroskedasitisitas, dan jika berbeda disebut heteroskedasitisitas7

4. Uji Hipotesis

Hipotesis adalah suatu jawaban atas pertanyaan penelitian yang telah dirumuskan dalam perencanaan penelitian.

a. Uji Parsial (Uji t)

Uji t untuk mengetahui apakah variabel-variabel independen secara parsial berpengaruh nyata atau tidak terhadap variabel dependen yaitu terdiri dari Jaminan (X1), Kemampuan (X2), Karakteristik (X3), Kondisi Usaha (X4) dan Modal (X5) secara parsial terhadap variabel dependen yaitu Pembiayaan UMKM (Y), berpengaruh atau tidak. b. Uji – F

Uji – F (Uji Simultan) pengujian ini dilakukan secara variabel bebas (independent) yang mempunyai hubungan atau pengaruh terhadap variabel terikat (dependent), dengan menggunakan tingkat kepercayaan 95% ( = 0,05).

c. Uji Koefisien Determinasi (R2)

Analisis ini untuk mengetahui besarnya kontribusi pengaruh variabel Jaminan, Kemampuan, Karakter nasabah, Kondisi Usaha, dan modal terhadap Pembiayaan UMKM. Seberapa juah suatu variabel bebas menentukan perubahan nilai variabel terikat dapat diketahui. Besarnya nilai Keofisien Determinasi terletak antara nol dan satu. Kemudian, yang kedua adalah koefisien korelasi. Koefisien korelasi berusaha menjelaskan bagaimana arah hubungan antara variabel bebas dan terikat dan seberapa erat hubungan antara variabel bebas dan variabel terikat itu. Koefisien korelasi merupakan akar pangkat dua koefisien determinasi.

3. HASIL DAN PEMBAHASAN A. Data Responden

Responden yang dilakukan adalah semua karyawan yang ada di PT. Bank Syariah Mandiri KC. Setia Budi Medan dengan jumlah 40 responden. Responden berdasarkan usia, jenis kelamin, tingkat pendidikan, jenis kelamin, tingkat pendididkan, jenis usaha dan pengalaman usaha.

1. Responden Menurut Jenis Kelamin

Responden Menurut Jenis Kelamin ini adalah dapat diuraikan sebagai berikut : Tabel 2. Responden Menurut Jenis Kelamin

NO Jenis Kelamin Responden Persentase (%)

1 Laki-Laki 15 37,5 %

2 Perempuan 25 62,5 %

Jumlah 40 100

Sumber: Hasil Angket

Berdasarkan Tabel . 2. Diperoleh data responden di PT. Bank Syariah Mandiri KC. Setia Budi adalah perempuan sebanyak 25 orang atau sebesar 62,5% dan laki-laki sebanyak 15 orang atau sebesar 37,5%.

2. Responden Menurut Usia

Responden menurut Usia pada penelitian ini dapat diuraikan sebagai berikut: Tabel 3. Responden Menurut Usia

NO Usia Responden Persentase (%)

1 21-30 10 25%

2 31-40 23 57.5%

3 41-50 7 17,5%

Jumlah 40 100

Sumber: Hasil Angket

Berdasarkan Tabel . 3. Diperoleh data responden di PT. Bank Syariah Mandiri KC. Setia Budi adalah usia 21-30 sebanyak 10 orang atau 25%, 31-40 sebanyak 23 orang atau 57,5% dan usia 41-50 sebanyak 7 orang atau 17,5%.

3. Responden Menurut Masa Kerja

Responden menurut Masa Kerja dalam penelitian ini dapat diuraikan sebagai berikut: Tabel 4. Responden Menurut Masa Kerja

NO Masa Kerja Responden Persentase (%)

1 0-1 10 25%

2 2-4 23 57%

3 >4 7 17,5%

Jumlah 40 100

Sumber: Hasil Angket

Berdasarkan Tabel 4. Diperoleh data bahwa masa kerja responden 0-1 sebanyak 10 orang atau sebanyak 25%. 2-4 sebanyak 23 orang atau 57% dan untuk masa kerja >4 tahun sebanyak 7 orang atau 29%.

4. Responden Menurut Tingkat Pendidikan

Responden menurut Tingkat Pendidikan dalam penelitian ini dapat diuraikan sebagai berikut: Tabel 5. Responden Tingkat Pendidikan

NO Tingkat Pendidikan Responden Persentase (%)

1 S3 2 5% 2 S2 3 7,5% 3 S1 27 67,5% 4 D3 8 20% 5 SMA - - Jumlah 40 100

Sumber: Hasil Angket

Berdasarkan Tabel 5. Diperoleh data bahwa tingkat pendidikan responden sebanyak S3 sebanyak 2 orang atau 5%. Untuk Pendidikan S2 sebanyak 3 orang atau 7,5%. Untuk Pendidikan S1 sebanyak 27 orang atau 67,5%. Untuk Pendidikan D3 sebanyak 8 orang atau 20%. Dan Untuk Pendidikan SMA respondennya tidak ada.

B. deskriptif Variabel Penelitian 1) Uji Instrumen

a. Uji Validitas

Uji validitas adalah kebenaran dan keabsahan instrument penelitian yang digunakan untuk mengukur tingkat kebenaran, kemampuan, indikator dalam mengukur variabel.8Uji ini

ditentukan dari hasil rhitung kita bandingkan dengan rtabel dimana df (degree of freedom) =

n-2 dengan signifikansi 5 %. Jika rtabel< rhitung maka dinyatakan valid. Dengan demikina, jumlah

responden sebanyak 40-2 = 38 maka rtabel dapat diperoleh melalui r product moment pearson

rtabel= 0,374, sementara itu rhitung dapat dilihat dari Corrected Item Total Correlation. Hasil

uji validitas dapat dilihat pada tabel berikut ini:

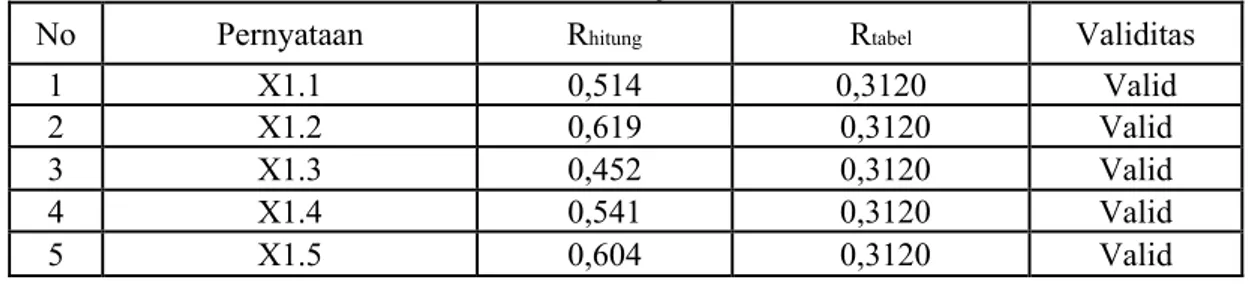

Tabel 6. Uji Validitas Agunan/jaminan

No Pernyataan Rhitung Rtabel Validitas

1 X1.1 0,514 0,3120 Valid

2 X1.2 0,619 0,3120 Valid

3 X1.3 0,452 0,3120 Valid

4 X1.4 0,541 0,3120 Valid

5 X1.5 0,604 0,3120 Valid

Sumber: Hasil oleh data SPSS 23, 2019.

Berdasarkan Tabel 6. Uji validitas variabel Agunan/jaminan (X1) diatas dapat dilihat bahwa nilai dari r-hitung dari masing-masing pertanyaan sebesar (0.514), (0.619), (0.452), (0.541) dan (0,604), berada diatas r-tabel yaitu sebesar 0,3120, hal ini dapat disimpulkan bahwa semua butir pertanyaan pada variabel Agunan/jaminan valid.

Tabel 7. Uji Validitas Kemampuan

No Pernyataan Rhitung Rtabel Validitas

1 X1.1 0,530 0,3120 Valid

2 X1.2 0,630 0,3120 Valid

3 X1.3 0,446 0,3120 Valid

4 X1.4 0,643 0,3120 Valid

5 X1.5 0,622 0,3120 Valid

Sumber: Hasil olah data SPSS 23, 2019

Berdasarkan Tabel 7. uji validitas variabel Kemampuan (X2) diatas dapat dilihat bahwa nilai dari r-hitung dari masing-masing pertanyaan sebesar (0.530), (0.630), (0.446, (0.643) dan (0,622), berada diatas r-tabel yaitu sebesar 0,3120, hal ini dapat disimpulkan bahwa semua butir pertanyaan pada variabel Kemampuan valid.

Tabel 8. Uji Validitas Karakter Nasabah

No Pernyataan Rhitung rtabel Validitas

1 X1.1 0,514 0,3120 Valid

2 X1.2 0,619 0,3120 Valid

3 X1.3 0,452 0,3120 Valid

4 X1.4 0,541 0,3120 Valid

5 X1.5 0,604 0,3120 Valid

Sumber: Hasil olah data SPSS 23, 2019

Berdasarkan Tabel 8. Uji validitas variabel Karakter Nasabah (X3) diatas dapat dilihat bahwa nilai dari r-hitung dari masing-masing pertanyaan sebesar (0.580), (0.615), (0.374), (0.562) dan (0,391), berada diatas r-tabel yaitu sebesar 0,3120, hal ini dapat disimpulkan bahwa semua butir pertanyaan pada variabel Karakter Nasabah valid.

Tabel 9. Uji Validitas Kondisi Usaha

No Pernyataan Rhitung Rtabel Validitas

1 X1.1 0,514 0,3120 Valid

2 X1.2 0,619 0,3120 Valid

3 X1.3 0,452 0,3120 Valid

4 X1.4 0,541 0,3120 Valid

5 X1.5 0,604 0,3120 Valid

Sumber: Hasil olah data SPSS 23, 2019

Berdasarkan Tabel 9. uji validitas variabel Kondisi Usaha (X1) diatas dapat dilihat bahwa nilai dari r-hitung dari masing-masing pertanyaan sebesar (0.590), (0.574), (0.521), (0.572) dan (0,656), berada diatas r-tabel yaitu sebesar 0,3120, hal ini dapat disimpulkan bahwa semua butir pertanyaan pada variabel Kondisi Usaha valid

Tabel 10 Uji Validitas Modal

No Pernyataan Rhitung Rtabel Validitas

1 X1.1 0,514 0,3120 Valid

2 X1.2 0,619 0,3120 Valid

3 X1.3 0,452 0,3120 Valid

4 X1.4 0,541 0,3120 Valid

5 X1.5 0,604 0,3120 Valid

b. Uji Reabilitas

Uji ini dilakukan untuk melihat konsistensi dari indikator yang digunakan untuk mengukur variabel. Tingkat konsistensi ini dilihat dari konsistensi jawaban responden, dalam kondisi dan keadaan apapun. Hasil uji reabilitas ini dapat dilihat pada tebel berikut ini:

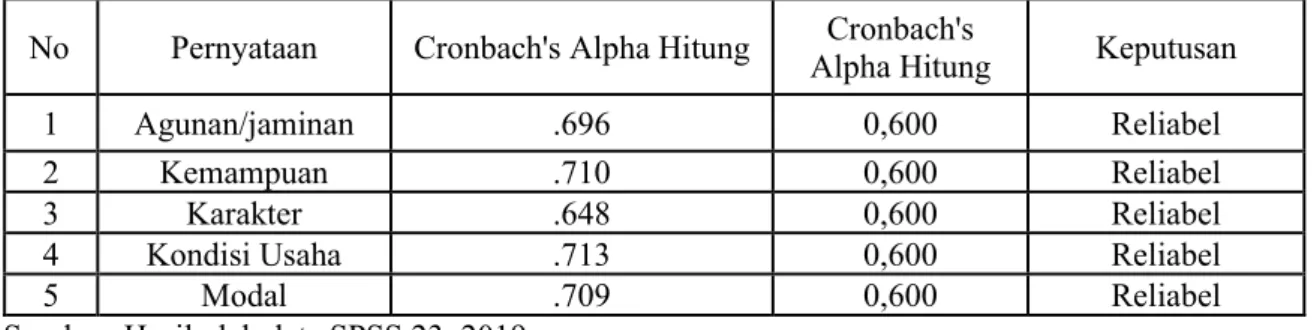

Tabel 11. Hasil Uji Reabilitas

No Pernyataan Cronbach's Alpha Hitung Cronbach's

Alpha Hitung Keputusan

1 Agunan/jaminan .696 0,600 Reliabel

2 Kemampuan .710 0,600 Reliabel

3 Karakter .648 0,600 Reliabel

4 Kondisi Usaha .713 0,600 Reliabel

5 Modal .709 0,600 Reliabel

Sumber: Hasil olah data SPSS 23, 2019

Berdasarkan Tabel 11. Diatas menunjukkan bahwa seluruh variabel telah memenuhi syarat uji reabilitas. Variabel agunan/jaminana (X1) Cronbach Alpha Hitung .696 > Cronbach Alpha 0,600 maka dinyatakan Realibel, Kemampuan (X2) Cronbach Alpha Hitung .710 > Cronbach Alpha 0,600 maka dinyatakan Realibel, Karakter (X3) Cronbach Alpha Hitung .648 > Cronbach Alpha 0,600 maka dinyatakan Realibel, Kondisi Usaha (X4) Cronbach Alpha Hitung .713 > 0,60 maka dinyatakan Realibel, Modal (X5) Cronbach Alpha Hitung .709>0,600 maka dinyatakan Realibel, Pembiayaan Cronbach Alpha .697>0,600 maka dinyatakan Realibel. Maka penelitian menyimpulkan bahwa semua uji dapat digunakan sebagai prediktor atas variabel Y.

1) Metode Analisis Data

Metode analisis data penelitian ini adalah analisis regresi linier berganda. Berdasarkan olah data yang telah dilakukan, maka dapat diketahui bahwa model hubungan dari analisis regresi linear berganda ini dapat dilihat dari tabel berikut ini:

Tabel 12. Uji Regresi Linier Berganda Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta -,659 2,328 -,283 ,779 ,484 ,128 ,503 3,774 ,001 ,094 ,207 ,089 ,454 ,653 ,423 ,144 ,356 2,934 ,006 ,124 ,213 ,121 ,583 ,564 -,101 ,174 -,099 -,579 ,567

Berdasarkan Tabel 12. Menunjukkan persamaan regresi linear berganda penelitian ini adalah sebagai berikut:

Y = 2,328 + 0,128 X1 + 0,207 X2 + 0,144 X3 + 0,213 + 0,174 e 1) H1: Jaminan berpengaruh positif terhadap Y (Pembiayaan UMKM).

2) H2: Kemampuan tidak berpengaruh positif terhadap Y (Pembiayaan UMKM) 3) H3: Karakter Nasabah berpengaruh positif terhadap Y (Pembiayaan UMKM). 4) H4: Kondisi Usaha berpengaruh positif terhadap Y (Pembiayaan UMKM). 5) H5: Modal tida berpengaruh positif terhadap Y (Pembiayaan UMKM).

6) H5: Agunan/jaminan (X1), Kemampuan (X2), Karakter Nasabah (X3) dan Kondisi Usaha (X4) dan Modal (X5) tidak berpengaruh positif terhadap Y (Pembiayaan UMKM).

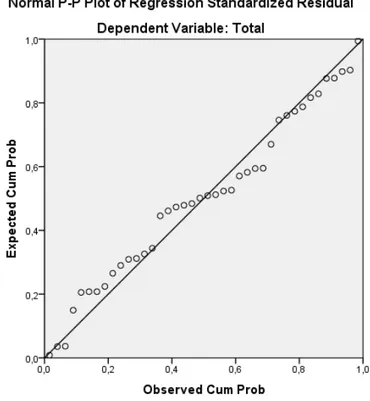

2) Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas untuk mengetahui dostribusi data dalam variabel yang akan digunakan telah terdistrinusi normal.

Gambar 1. Uji Normalitas

Dari gambar 1. diatas, maka dapat disimpulkan butir-butir tidak semua mengikuti garis diagonal maka dikatakan tidak berdistribusi normal.

b. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk melihat apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Cara mendeteksinya adalah dengan melihat nilai Variance Inflation Factor (VIF).

Tabel 13. Uji Multikolinearitas

Coeffisients Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) -,659 2,328 -,283 ,779 Agunan/jamina n ,484 ,128 ,503 3,774 ,001 ,396 2,524 Kemampuan ,094 ,207 ,089 ,454 ,653 ,182 5,507 Karakter nasabah ,423 ,144 ,356 2,934 ,006 ,477 2,095 Kondisi usaha ,124 ,213 ,121 ,583 ,564 ,162 6,163 Modal -,101 ,174 -,099 -,579 ,567 ,240 4,165

a. Dependent Variabel : Hasil SPSS

Dari tabel 13. diatas menunjukkan bahwa dengan data Tolerance memiliki standart dikatakan tidak terjadinya multikolinearitas adalah lebih besar dari 0.10, ini menujukkan bahwa hasil data tolerance dengan variabel agunan/jaminan 0.396, kemampuan 0.182,

karakter nasabah 0.477, kondisi usaha 0.162, dan modal 0.240 adalah tidak terjadi multikolinearitas. Sedangakan untuk VIF memiliki standart dikatakan tidak terjadinya multikolinearitas adalah lebih kecil dari 10,00 ini menunjukkan bahwa data VIF dengan variabel agunan/jaminan 2.524, kemampuan 5.507, karakter nasabah 2.095, kondisi usaha 6.163, dan modal 4.165 adalah tidak terjadi multikolinearitas.

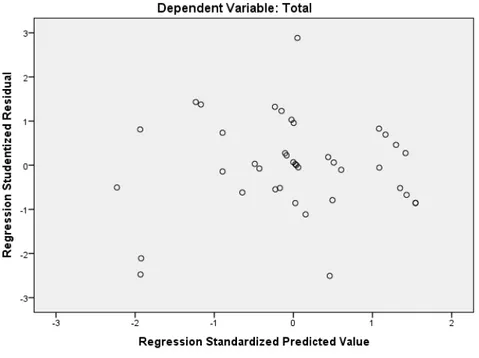

b. Uji heteroskedastisitas

Heteroskedastisitas dapat diartikan sebagai ketidaksamaan variasi variabel pada semua pengamatan dan kesalahan yang terjadi memperlihatkan hubungan yang tidak sistematis.

Gambar 2. Heteroskedastisitas

Dari gambar di atas dapat dilihat bahwa titik-titik menyebar secara acak dan tersebar diatas maupun dibawah 0. Sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam regresi ini.

4. Uji Hipotesis a. Uji Parsial (Uji t)

Dalam menguji parsial ertujuan untuk mengetahui apakah variabel bebas (X) secara parsial (sendiri-sendiri/masing-masing variabel) berpengaruh signifikan terhadap variabel terikat (Y).

Tabel 14. Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -.659 2.328 -.283 .779 X1.1 .484 .128 .503 3.774 .001 X1.2 .094 .207 .089 .454 .653 X1.3 .423 .144 .356 2.934 .006 X1.4 .124 .213 .121 .583 .564 X1.5 -.101 .174 -.099 -.579 .567

Berdasarkan tabel 14. Diatas nilai thitung 3,774 satuan, maka thitung 3,774 > dari ttabel 2.032. artinya variabel Agunan/jaminan berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi Bank dalam memberikan pembiayaan kepada UMKM. Utnuk nilai thitung 0,454 satuan, maka thitung 0,454 ¸dari ttabel 2.032. artinya variabel Kemampuan tidak berpemgaruh signifikan terhadap faktor-faktor yang mempengaruh bank dalam memberikan pembiayaan kepada UMKM. Utnuk nlai thitung 2.934 satuan, maka thitung 2.934 dari ttabel 2.032. artinya variabe; Karakter berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi bank dalam memberikan pembiayaan kepada UMKM. Untuk nilai 0.583 satuan, maka thitung 0.583 < dari ttabel 2.032. artinya variabel kondisi usaha tidak berpengatuh signifikan terhadap faktor-faktor yang memepengaruhi Bank dalam memberikan pembiayaan kepada UMKM. Dan untuk nilai thitung -0.579 satuan, maka thitung 0.579 ¸dari ttabel 2.032. artinya variabel mdal tidak berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi bank dalam memberikan pembiayaan kepada UMKM.

b. Uji Simultan (uji F)

Uji F (Uji signifikansi silmultan) digunakan mengetahui variabel-variabel independen secara simultamn berpengaruh signifikan terhadap variabel dependen. Derajat kepercayaan yang digunakan adalah 0.05. apabila niali F hasil perhitungan lebih besar daripada nilai F menurut tabel maka hipotesis alternatif, yang menyatakan bahwa semua variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Tabel 15. Uji Simultan Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 151.194 5 30.239 21.607 .000b

Residual 47.581 34 1.399

Total 198.775 39

a. Dependent Variable: Skor

b. Predictors: (Constant), X1.5, X1.3, X1.1, X1.2, X1.4

Tabel 15. di atas menunjukkan Fhitung sebesar 21.607 satuan. Untuk mencari nilai Ftabel pada table anova dengan rumus df= k-1. Dimana k sebagai jumlah variable yang digunakana ada penelitian, dan df2=(n-k). dimana n adalah jumlah sampel yang digunakan. Sehingga nilai dari Ftabel (signifikansi 0,05)= 2,73 dan Fhitung sebesar 21.607. Hal ini menunjukkan bahwa Fhitung>Ftabel. Artinya seluruh variable Agunan/jaminan, Kemampuan, Karakter Nasabah, Kondisi Usaha dan Modal berpengaruh secara bersama-sama terhadap bank dalam memberikan pembiayaan kepada UMKM.

c. Uji Koefisien Determinasi

Koefisien determinasi bertujuam untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen.

Tabel 16. Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,872a ,761 ,725 1,183

a. Predictors: (Constant), Modal, Karakter nasabah, Agunan/jaminan, Kemampuan, Kondisi usaha

b. Dependent Variable: Pembiayaan UMKM

Korelasi antara frekuensi Agunan/jaminan (X1), Kemampuan (X2), (X3) Karakter Nasabah (X4), Kondisi Usaha (X4) Modal (X5) dan Pembiayaan UMKM (Y) sebesar 0,761 satuan, artinya memiliki hubungan (korelasi) yang kuat/tinggi. Setiap terjadi peningkatan Agunan/jaminan (X1), Kemampuan (X2), Karakter nasabah (X3) Kondisi Usaha (X4), Modal (X5) maka pemberian pembiayaan kepada UMKM (Y) semakin meningkat.

Angka R Square adalah 0,761 satuan. Angka tersebut mempunyai maksud bahwa faktor Agunan/jaminan (X1), Kemampuan (X2), Karakter nasabah (X3) Kondisi usaha (X4), Modal (X5) secara gabungan berpengaruh terhadap pemberian pembiayaan kepada UMKM.

4. KESIMPULAN

Berdasarkan hasil yang diperoleh, maka dapat disimpulkan sesuai yang telah dipaparkan pada per bab-bab sebagai berikut :

1. Berdasarkan hasil uji t diperoleh nilai thitung 3,774 sehingga dapat disimpulkan bahwa thitung 3,774 > dari ttabel 2,032. Artinya variabel Agunan/jaminana berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi Bank dalam memberikan pembiayaan kepada UMKM.

2. Berdasarkan hasil uji t diperoleh nilai thitung 2,934 sehingga dapat disimpulkan bahwa thitung 2,934 > dari ttabel 2,032. Artinya variable Karakter Nasabah berpengaruh signifikan terhadap faktor-faktor yang mempengaruhi Bank dalam memberikan pembiayaan kepada UMKM.

3. Hasil pengujian uji t diperoleh secara simultan terdapat pengaruh dari variabel Agunan/jaminan (X1), dan Karakter Nasabah (X3) terhadap pembiayaan UMKM, hal ini dperoleh dengan nilai thitung>ttabel. Dari kelima faktor tersebut bahwa variabel Agunan dan karakter nasabah yang berpengaruh positif dan signifikan dibandingkan variabel Kemampuan, Kondisi Usaha dan Modal

5. SARAN

Berdasarkan hasil penelitian dan kesimpulan, maka yang menjadi factor-faktor yang mempengaruhi Bank dalam memberikan pembiayaan kepada UMKM yang tidak berpengaruh positif dan signifikan, maka penelitian berharap ada kritik ataupun masukkan demi selesainnya penelitian ini.

UCAPAN TERIMA KASIH

Penulis mengucapkan terimakasih kepada Universitas Potensi Utama Medan yang telah menyediakan sarana untuk menimba ilmu sehingga penulis mendapatkan pengalaman serta pengajaran guna dapat menyelesaikan pendidikan dengan baik.

DAFTAR PUSTAKA

[1] Rudiantara, Strategi Kewirausahaan Digital : Sebuah Penduan untuk UMKM, Startup, dan E-Commerce.

[2] Rini, Hana Zunia. 2017, Peran Perbankan Syariah terhadap eksistensi UMKM Industri Rumah Tangga Batik Laweyan”, Jurnal Akademik, IAIN Surakarta.

[3] Zainul, Arifin. 2009. Dasar –dasar Manajemen Bank Syariah, Azkia Publisher, Tangerang. [4] Ali, Samirah dan Ali Mutasowifin. 2014, faktor-faktor yang mempengaruhi Realisasi

Pembiayaan Mikro (Studi Kasus PT. Bank Syariah Mandiri KCP Bogor Maredeka), Jurnal, IPB, Bogor.

[5] Shomad, Abd. 2017, Hukum Is;am Penormaan Prinsip Syariah Dalam Hukum Indonesia, Kencana, Jakarta.

[6] Sarmanu. 2017, Dasar Metode Penelitian Kuantitatif, Kualitatif Statistik, Airlanggan Universitas Press (AUP), Surabaya.

[7] Ansofina, dkk. 2016, Buku Ajar Ekonometrika Edisi ke-1, DEFPUBLISHH, Yogyakarta. [8] ARAFAH, S., & TANJUNG, Y. (2019). ANALISIS FAKTOR DETERMINAN YANG

MEMPENGARUHU PEMAKAIAN METODE JIT (STUDI KASUS UD. PUSAKA BAKTI). Bisei: Jurnal Bisnis dan Ekonomi Islam, 4(01).

[9] Arafah, S. (2017), ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM SYARIAH DI PT. UNILEVER, TBK. Bisei: jurnal Bisnis dan Ekonomi Islam, 2(2).

[10] [10] Arafah,S., & Sembiring, E. A. (2018). ANALISIS PENGARUH KEPUASAN DENGAN PEMAKAIAN METODE PERPEKTUAL, TERHADAP PENGGUNAAN APLIKASI QUICKBOOKS ACCOUNTING SYSTEM (Studi Kasus UD> Rizky assila ULFA), Bisei:Jurnal Bisnis dan Ekonomi Islam, 3(2).

[11] Murtani, A. (2019). PENGARUH PENGEMBANGAN KARYAWAN DAN FASILITAS KERJA TERHADAP KEPUASAN KERJA KARYAWAN DI PT. BANK SUMUT SYARIAH CABANG MEDAN. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 177-188.

[12] Murtani, A. (2019). PERAN UPZ (UNIT PENGUMPUL ZAKAT) YAYASAN IBADURRAHMAN DALAM MENINGKATKAN KESEJAHTERAAN EKONOMI MASYARAKAT KECAMATAN MANDAU. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(1), 52-64.

[13] Murtani, A. (2019). Sosialisasi Gerakan Menabung. SINDIMAS, 1(1), 279-283.

[14] Hutagalung, M. A. K., Fitri, R., & Ritonga, S. R. W. (2019). Generasi Muslim Milenial dan Wirausaha. SINDIMAS, 1(1), 300-304.

[15] Hutagalung, M. A. K. (2019). PENGARUH KUALITAS PELAYANAN DAN BAGI HASIL TERHADAP MINAT MASYARAKAT MENJADI NASABAH BANK SYARI’AH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 228-239.

[16] Hutagalung, M. A. K. (2019). ANALISA PEMBIAYAAN GADAI EMAS DI PT. BANK SYARI’AH MANDIRI KCP SETIA BUDI. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(1), 116-126.

[17] Masyitah, E. (2019). FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PPN DAN PPnBM. Accumulated Journal (Accounting and Management Research Edition), 1(2), 89-104.

[18] Masyita, E., & Harahap, K. K. S. (2018). Analisis Kinerja Keuangan Menggunakan Rasio Likuiditas Dan Profitabilitas. JAKK| Jurnal Akuntansi dan Keuangan Kontemporer, 1(1), 33-46.

[19] Juliana, J., & Arafah, S. (2018). THE MULTIMODAL ANALYSIS OF ADVERTISING TAGLINE" TOLAK ANGIN SIDOMUNCUL” THROUGH SYSTEMIC FUNCTIONAL LINGUISTICS APPROACH. Journal MELT (Medium for English Language Teaching), 3(2), 127-137.

[20] Pasi, I. R. (2019). PENGARUH PENGETAHUAN DAN SIKAP TERHADAP PERILAKU MASYARAKAT PADA BANK SYARIAH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 189-201.

[21] Sembiring, E. A. (2019). PENGARUH METODE PENCATATAN PERSEDIAAN DENGAN SISITEM PERIODIK DAN PERPETUAL BERBASIS SIA TERHADAP STOCK OPNAME PADA PERUSAHAAN DAGANG DI PT JASUM JAYA. Accumulated Journal (Accounting and Management Research Edition), 1(1), 69-77.

[22] Siregar, E. A. (2019). PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP INDEKS PEMBANGUNAN MANUSIA DI KABUPATEN DAN KOTA PROVINSI SUMATERA UTARA. Accumulated Journal (Accounting and Management Research Edition), 1(2), 160-170.

[23] Risal, T., & Alexander, A. (2019). Pengaruh Persepsi Bagi Hasil, Promosi dan Kualitas Pelayanan Terhadap Minat Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah Pada Mahasiswa Universitas Potensi Utama. Jurnal Samudra Ekonomika, 3(2), 118-130.

[24] Risal, T. (2019). PENINGKATAN PERAN PERBANKAN SYARIAH DENGAN MENGGERAKKAN SEKTOR RIIL DALAM PEMBANGUNAN. Accumulated Journal (Accounting and Management Research Edition), 1(1), 36-47.

[25] Risal, T. (2019). PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN SEBAGAI VARIABEL INTERVENING PADA BMT KAMPOENG SYARIAH. JMB (Jurnal Manajemen dan Bisnis), 1(1).