ANALISIS PROSEDUR PENGIRIMAN BARANG

PADA PT GLOPACK PACKAGING

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

FITRIA KUSUMO HANDAYANI 3110801061

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK NEGERI BATAM

2011

Tugas Akhir ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Fitria Kusumo Handayani

NIM : 3110801061

Tanggal : 15 Juli 2011

LEMBAR PENGESAHAN

TUGAS AKHIR

ANALISIS PROSEDUR PENGIRIMAN BARANG PADA PT GLOPACK PACKAGING BATAM

Oleh:

FITRIA KUSUMO HANDAYANI 3110801061

BATAM, 04 Agustus 2011

Dosen Pembimbing

Seto Sulaksono Adi Wibowo, SE., M.Sc. 110076

Dosen Penguji 1 Dosen Penguji II

( Ely Kartikaningdyah, SE., M.Si ) ( Chici Ramdhaniah, SE )

iv

Alhamdulillah, segala puji syukur terlimpah kepada Tuhan kita, Allah SWT yang atas rahmat-Nya penulis dapat menyelesaikan kuliah sekaligus tugas akhir

dengan judul ”Analisis Prosedur Pengiriman Barang pada PT Glopack

Packaging Batam”. Penulisan tugas akhir ini merupakan salah satu syarat yang

harus dipenuhi untuk memperoleh gelar Diploma III pada Politeknik Negeri Batam. Tak lupa shalawat serta salam selalu tercurah untuk nabi besar kita, Muhammad SAW semoga kita mendapat syafa`atnya kelak.

Penulis menyadari, selesainya tugas akhir ini tak lepas dari bantuan, pengarahan, dan dorongan dari berbagai pihak. Oleh karena itu penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Priyono Eko Sanyoto selaku Direktur Politeknik Batam.

2. Bapak Ahmad Riyadi Firdaus selaku Wadir I Bid. Akademik.

3. Bapak Seto Sulaksono Adi W selaku Pembimbing. Terima kasih atas

bimbingan dan saran-saran serta waktu yang telah diberikan

4. Bapak Muslim Anshori selaku dosen wali. Terima kasih atas kritik dan

sarannya.

5. Ibu Eli selaku Penguji I. Terimakasih buat masukan yang diberikan.

6. Ibu Cici selaku penguji II. Terima kasih atas saran dan masukannya.

7. Mbak Kasniyah selaku pembimbing di perusahaan, terima kasih atas

v

8. Semua Dosen Akuntansi yang tersayang, Ibu Ely, Ibu Sinar, Ms. Yosi, Ibu

Marihot, Ibu Mega, Ibu Arni, Ibu Nanik, Ibu Cici, Pak Irsutami, Pak Zaen, Pak Muslim, Pak Rifi, Pak Seto, seluruh staff dosen Prodi Akuntansi, terima kasih ya Pak/Bu atas semua pelajarannya.

9. Terima kasih buat ibu dan Almarhum bapak tercinta, terima kasih atas semua

dukungan, doa dan supportnya baik moril maupun materil yang selama ini diberikan. Itu semua tidak bisa dibalas dengan apapun yang ada di dunia ini. Anakmu akan selalu mematuhi nasehat-nasehat kalian.

10. Buat kakak-kakak dan adikku tersayang, kak Nina, Kak Rani dan adikku

Farid yang telah memberikan semangat terlebih adikku yang rela antar jemput aku serta keponakanku yang selalu meramaikan suasana rumah

11. Terima kasih buat pak Amri selaku HRD di PT Glopack Packaging Batam,

12. Terima kasih kepada bapak Basri, pak Awal dan bu Lulu yang selalu

memberikan bantuan kepada penulis

13. Terima kasih banyak buat Mia yang sudah membantu mencarikan tempat

magang

14. Terima kasih buat Wa fitriyani, Halimah, Farika, Kiko dan Kak Wan yang

udah ngisi hari-hari aku selama kuliah, terima kasih atas saran-saran sudah diberikan ke aku, semoga aku bisa berubah menjadi yang lebih baik lagi

15. Teman-teman AK 2008, terimakasih atas kebersamaannya, aku pasti kangen

kalian semua semoga kita selalu menjadi kisah klasik untuk masa depan seperti kata Sheila on 7

16. Dan untuk semua pihak yang telah membantu menyelesaikan penulisan tugas

vi

menyadari bahwa terdapat banyak kelemahan dan ketidaksempurnaan dari tugas akhir ini baik dari segi isi dan penggunaan kata. Oleh karena itu, penulis mohon maaf yang sebesar-besarnya dan dengan besar hati siap menerima kritik dan saran dari pembaca yang bersifat membangun. Semoga tugas akhir yang penulis buat ini dapat bermanfaat bagi pembaca pada umumnya dan bagi penulis khususnya.

Batam, 15 Juli 2011 Penulis

Fitria Kusumo Handayani 311080106

vii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Fitria Kusumo Handayani

NIM : 3110801061

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politeknik Batam Hak Bebas Royalti Noneksklusif (Nonexclusive Royalty-Free

Right) atas karya ilmiah saya yang berjudul:

Analisis Prosedur Pengiriman Barang pada PT Glopack Packaging Batam

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Politeknik Batam berhak menyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database),

merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada Tanggal : 15 Juli 2011

Yang menyatakan

viii

Halaman Judul ... i

Lembar Orisinil ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Pernyataan Persetujuan Publik ... v

Daftar Isi ... x Daftar Gambar ... xi Abstrak ... xii BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur ... 7

2.2 Pengertian Formulir atau Dokumen ... 8

2.3 Peranan dan Kegunaan Formulir... 8

2.4 Prosedur Pelaksanaan Ekspo ... 9

2.5 Peraturan-peraturan dalam Melaksanakan Ekspor ... 10

ix

2.7 Dokumen yang Terkait Dalam Pelaksanaan Ekspor Barang ... 12

2.8 Pemasaran suatu Produk atau Komoditi ... 16

2.9 Motivasi Suatu Perusahaan untuk Melakukan Ekspor ... 16

2.10 Pengertian Pengendalian Internal dan komponen Pengendalian Internal ... 16

2.11 Prinsip-prinsip Pengendalian Internal ... 18

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN 3.1 Metodologi Penelitian ... 19

3.1.1Objek Penelitian ... 19

3.1.3 Teknik Pengumpulan Data ... 19

3.1.4Metode Analisis Data ... 19

3.2 Gambarran Umum Perusahaan ... 20

3.2.1 Latar Belakang PT Glopack Packaging Batam ... 20

3.2.2Visi dan Misi ... 20

3.2.3Struktur Organisasi Perusahaan ... 21

3.2.4 Job Description Perusahaan ... 22

3.2.5 Produk yang Dihasilkan ... 24

BAB IV PEMBAHASAN 4.1 Prosedur Pengiriman Barang ... 27

4.1.1 Bagian-bagian yang Terkait ... 27

4.1.2 Dokumen yang Terkait dalam Pelaksanaan Ekspor ... 28

x

direkomendasikan ... 34 4.2 Analisis Pengendalian Internal ... 37

BAB V PENUTUP

5.1 Kesimpulan ... 43 5.2 Saran ... 44

Daftar Pustaka Lampiran

xi

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT Glopack Packaging ... 21 Gambar 3.2 Produk-produk yang Dihasilkan ... 26 Gambar 3.3 Flowchart Prosedur Pengiriman Barang PT Glopack

Packaging ... 33 Gambar 3.4 Flowchart Prosedur Pengiriman Barang yang

xii

Nama : Fitria Kusumo Handayani

Program Studi : Akuntansi

Judul : Analisis Prosedur Pengiriman Barang pada PT Glopack

Packaging Batam

PT Glopack Packaging Batam merupakan perusahaan manufaktur yang mengolah bahan baku dan bahan setengah jadi menjadi barang jadi dengan menggunakan

sistem job order. Produk yang dihasilkan adalah plastic bag. Tujuan dari

penelitian ini adalah untuk mengetahui peneraoan prosedur pengiriman barang ke luar negeri pada PT Glopack Packaging Batam dan untuk mengetahui unsur pengendalian yang diterapkan oleh perusahaan terhadap prosedur tersebut. Metode yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu memberikan gambaran secara fakta dari prosedur pengiriman barang pada PT Glopack Packaging Batam. Dari hasil analisis tersebut dapat disimpulkan bahwa penerapan prosedur pengiriman barang pada PT Glopack Packaging ini sudah baik, tetapi Pengendalian yang diterapkan masih kurang baik, hal ini dapat dilihat dari masih belum terpisahnya fungsi yang membuat invoice.

1

BAB 1 PENDAHULUAN

1. Latar Belakang

Batam adalah salah satu kota industri di Indonesia yang memiliki banyak keunggulan bila dibandingkan dengan daerah lainnya. Salah satu keunggulan itu adalah letaknya yang sangat strategis yaitu berdekatan dengan Negara Singapura dan Malaysia. Alasan itulah yang menyebabkan banyaknya investor asing yang tertarik untuk menanamkan modalnya di Batam.

Industri yang di Batam ini mayoritas bergerak dibidang ekspor dan impor, dimana jenis produksi yang dihasilkan berupa barang setengah jadi dan barang jadi. Menurut Amir (2008:16) importir adalah badan usaha yang melakukan pembelian barang dari luar negeri untuk keperluan sendiri, dijual di dalam negeri maupun untuk kepentingan para investor. Sedangkan eksportir adalah badan usaha yang melakukan pasokan barang-barang dari negaranya ke negara lain, yang mengharapkan pembayaran dalam mata uang negaranya sendiri atau dalam mata

uang asing yang terpercaya dalam perdagangan internasional seperti dollar dan

euro.

PT Glopack Packaging merupakan salah satu perusahaan di Batam yang bergerak bidang ekspor impor. PT Glopack Packaging itu sendiri adalah perusahaan industri manufaktur yang mengolah bahan baku dan barang setengah

jadi menjadi barang jadi yang menggunakan sistem job order atau berdasarkan

pesanan. Produk yang dihasilkan oleh PT Glopack Packaging ini adalah tas plastik.

produksi juga sangat dipengaruhi oleh kesiapan bahan baku yang ada. Jika proses produksi dinyatakan selesai dan siap untuk dijual, maka langkah selanjutnya

adalah menyerahkan produk jadi kepada costumer yang memesannya. Hal ini

tidak akan menjadi suatu masalah jika barang yang dikirim ke pembeli dalam jumlah kecil dengan daerah tujuan yang relatif dekat. Jika transaksi bisnis yang

terjadidalam jumlah yang besar dan lintas negara, perusahaan harus memikirkan

sarana dan cara pengirimannya serta kelengkapan izin dan dokumen-dokumen yang harus diurus sebagai syarat untuk melewati daerah teritorial yang menjadi batas daerah kekuasaan negara lain.

Masalah-masalah yang sering timbul berkaitan dengan pengiriman barang yaitu sering terjadinya kesalahan dalam memberikan spesifikasi barang yang

dipesandan jumlah yang dikirim sering tidak sesuai dengan yang diinginkan oleh

pembeli. Menurut Assisten Supervisor manual kesalahan ini bisa terjadi 3 kali dalam seminggu. Jika perusahaan sering melakukan kesalahan-kesalahan tersebut tentunya akan menambah biaya pengiriman barang yang seharusnya bukan merupakan kewajiban perusahaan. Akibatnya laba yang diharapkan akan berkurang, selain itu kejadian seperti ini akan menyebabkan berkurangnya tingkat kepercayaan pembeli terhadap perusahaan. Kesalahan perusahaan dalam memberi spesifikasi pesanan atau jumlah barang yang dikirimkan tidak sesuai pesanan, akan berdampak pada operasional produksi pihak pembeli, sehingga target produksi pihak pembeli tidak tercapai.

3

Berdasakan uraian di atas, maka penulis tertarik untuk melakukan penulisan tugas

akhir dengan judul: ”ANALISIS PROSEDUR PENGIRIMAN BARANG

PADA PT GLOPACK PACKAGING”

2. Rumusan Masalah

Berdasarkan latar belakang diatas maka penulis merumuskan masalah sebagai berikut:

a. Bagaimanakah prosedur pengiriman barang ke luar negeri pada PT Glopack

Packaging.

b. Apakah prosedur pengiriman barang ke luar negeri pada PT Glopack Packaging Batam tersebut telah menerapkan prinsip pengendalian internal dengan baik.

3. Batasan Masalah

Agar penulisan ini lebih mengarah pada tujuan yang diharapkan, maka penulis membatasi ruang lingkup penulisan pada:

a. Batasan Lapangan

Penelitian ini dilakukan pada bagian shipping di PT Glopack Packaging yang

berlokasi di Komplek Sarana Industrial Point Batam.

b. Batasan Data

Dalam penulisan ini data dibatasi pada dokumen-dokumen yang terkait

dengan pengiriman barang ke luar negeri seperti purchase order (PO),

invoice, Packing List, Delivery Order selama bulan Januari sampai Maret 2011.

c. Batasan Aspek

Dalam penelitian ini penulis hanya mengarah pada aspek menganalisis prosedur pengiriman barang ke luar negeri pada PT Glopack Packaging.

4. Tujuan Penulisan

Adapun tujuan dari penulisan ini adalah:

a. Untuk mengetahui prosedur pengiriman barang ke luar negeri pada PT

Glopack Packaging

b. Untuk mengetahui dan memastikan apakah prosedur pengiriman barang ke

luar negeri pada PT Glopack Packaging Batam tersebut telah menerapkan prinsip pengendalian internal dengan baik.

5. Manfaat Penulisan

Penulisan tugas akhir ini diharapkan dapat memberikan manfaat:

a. Bagi Perusahaan

Hasil penulisan ini dapat menjadi salah satu bahan pertimbangan dan masukkan bagi manajemen PT Glopack Packaging Batam dalam prosedur pengiriman barang ke luar negeri.

b. Bagi Penulis

Penulisan ini dapat dijadikan sebagai bahan kajian atau studi banding yang dapat menjadi pelajaran dalam merumuskan, menganalisis serta memecahkan masalah dengan menggunakan ilmu yang didapatkan sebelumnya.

5

c. Bagi Pembaca

Bagi pembaca hasil dari penelitian ini dapat menambah pengetahuan serta wawasan atau sebagai referensi tambahan.

6. Sistematika Penulisan

Adapun sistematika penulisan dalam tugas akhir ini adalah sebagai berikut: BAB I Pendahuluan

Bab ini menjelaskan tentang latar belakang, rumusan masalah, batasan masalah, serta penjelasan mengenai tujuan dan manfaat dari penelitian serta sistematika penulisan yang menggambarkan secara singkat mengenai keseluruhan pembahasan tugas akhir ini.

BAB II Tinjauan Pustaka

Bab ini berisi landasan teori dasar tentang pengertian-pengertian yang ada dalam penelitian ini.

BAB III Metodologi Penelitian

Menjelaskan tentang teknik-teknik penulisan yang dilakukan oleh penulis, gambaran perusahaan, dan identifikasi permasalahan yang terjadi dalam perusahaan tersebut.

BAB IV Pembahasan

Di dalam bab ini menguraikan deskripsi objek penelitian, serta berisi tentang jawaban atas pertanyaan yang ada pada rumusan masalah.

BAB V Penutup

Berisi tentang kesimpulan dari bab-bab sebelumnya dan saran yang mungkin berguna bagi pihak yang terkait.

7

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem dan Prosedur

Sebelum membicarakan prosedur pengiriman barang lebih lanjut berikut ini adalah beberapa definisi sistem dan prosedur.Menurut Cole dalam Baridwan (2009:3), sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.Menurut

Moscove dalam Baridwan (2009:4), sistem adalah suatu kesatuan (entity) yang

terdiri dari bagian-bagian (subsistem) yang saling berkaitan dengan tujuan untuk mencapai tujuan-tujuan tertentu.Menurut Cole dalam Baridwan (2009:3),

prosedur adalah suatu urut-urutan pekerjaan kerani (clerical), biasanya melibatkan

beberapa orang dalam satu bagian atau lebih disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatanklerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Formulir faktur penjualan digunakan untuk mendokumentasikan transaksi penjualan. Faktur ini merekam data mengenai nama pembeli, alamat pembeli, jenis dan kuantitas barang yang dijual, harga barang, tanda tangan otorisasi, dan sebagainya. Informasi yang tercantum dalam faktur penjualan tersebut kemudian dicatat dalam jurnal penjualan dan buku pembantu piutang. Dengan demikian faktur penjualan tersebut merupakan media pencatatan ke dalam jurnal dan media posting ke dalam buku pembantu piutang.

Menurut Baridwan (2009:7), formulir dan dokumen adalah blangko-blangko yang digunakan untuk melakukan pencatatan dari suatu transaksi seperti penjualan, voucher, formulir, rekening dan lain-lain. Dalam setiap sistem yang disusun harus direncanakan adanya formulir dan dokumen-dokumen yang cukup yang akan digunakan dalam pencatatan.

2.3 Peranan dan Kegunaan Formulir

Peranan atau kegunaan formulir dan dokumen-dokumen dalam sistem akuntansi menurut Gillespie dalam Baridwan (2009:8) adalah sebagai berikut:

a. Untuk menentukan hasil kegiatan perusahaan.

Peranan ini dapat dilihat dari pekerjaan membuat distribusi dan pembuatan laporan-laporan untuk pimpinan.

b. Untuk menjaga aktiva-aktiva dan utang-utang perusahaan.

Peranan ini dapat dilihat dari penggunaan rekening-rekening sehingga dapat diketahui saldo masing-masing rekening.

9

Peranan ini dapat dilihat antara lain dari penggunaan surat perintah pengiriman untuk mengirim barang-barang dan penggunaan surat permintaan pembelian agar dibelikan barang-barang yang dibutuhkan.

d. Untuk memudahkan penyusunan rencana-rencana kegiatan, penilaian hasil-hasilnya dan penyesuaian rencana-rencana.

Peranan ini dapat dilihat dari penggunaan rencana produksi yang akan digunakan untuk menilai kegiatan produksi, kemudian kalau diperlukan mengadakan perubahan terhadap rencana kegiatan yang direncanakan tersebut.

2.4 Prosedur Pelaksanaan Ekspor

Menurut Amir M.S (2008:177), prosedur ekspor adalah rangkaian langkah demi langkah yang harus diambil oleh seorang eksportir mulai dari mempersiapkan barang-barang dagangannya sampai barang dimuat ke atas kapal di pelabuhan muat, sesuai dengan peraturan pemerintah yang berlaku dan kebiasaan dalam perdagangan internasional.Adapun prosedur pelaksanaan ekspor itu adalah sebagai berikut:

a. Eksportir menerima order dari pelanggan di luar negeri

b. Bank memberitahukan telah dibukanya suatu L/C untuk dan atas nama

Eksportir

c. Eksportir menempatkan pesanan kepada pemasok maker pemilik barang/

produsen

d. Eksportir menyelenggarakan pengepakan barang khusus untuk diekspor

pada maskapai pelayaran

f. Ekportir menyelesaikan semua formulir ekspor dengan semua instansi ekspor

yang berwenang

g. Eksportir menyelenggarakan pemuatan barang ke atas kapal dengan atau tanpa

mempergunakan peruahaan ekspedisi

h. Eksportir mengurus Bill of Lading dengan maskapai pelayaran

i. Eksportir menutup asuransi laut dengan maskapai asuransi

j. Menyiapkan faktur dan dokumen-dokumen pengapalan lainnya

k. Mengurus Consular-invoice dengan Trade Councelor kedutaan Negara

Importir

l. Menarik wesel kepada Importir dan menerima hasilnya dari Negotiating Bank

m. Negotiating Bank mengirimkan Shipping Document kepada prinsipalnya di Negara Importir

n. Eksportir mengirimkan Shipping Advice dan salinan Shipping Document

kepada importer.

2.5 Peraturan-peraturan dalam Melaksanakan Ekspor

Menurut Amir M.S (2008:178) peraturan yang perlu diperhatikan dalam melaksanakan ekspor adalah sebagai berikut:

a. Ketentuan pemerintah tentang penggolongan barang ekspor.

Barang yang diatur ekspornya

Barang yang diawasi ekspornya

11

b. Ketentuan tentang fasilitas ekspor

Fasilitas dari pemerintah sendiri

Fasilitas dari Negara asing, khususnya dalam rangka Generalized System of

Preference (GSP) dari Negara maju.

c. Prosedur memperoleh Surat Keterangan Negara Asal (SKA)

d. Petunjuk Pengisian Pemberitahuan Ekspor Barang (PEB)

2.6 Pihak-pihak yang berkaitan dengan Kegiatan Ekspor

Menurut Amir M.S (2008:2), pelaku yang berperan dalam pelaksanaan ekspor adalah:

a. Produsen

b. Eksportir

c. Bank

d. Balai pengujian dan sertifikasi mutu barang

e. Usaha jasa transportasi (Freight forwarder)

f. Bea dan Cukai

g. Dinas Karantina Tanaman

h. Independent Surveyor

i. Dinas Peternakan

j. Perusahaan Asuransi

k. BPEN-ITPC-LPE-PIB-ATASEJETRO-KOTRA-AMCHAM-INA dan

lain-lain

l. Perusahaan Pelayaran

o. Kantor Inspeksi Pajak

p. Kedutaan Negara Asing

2.7 Dokumen yang Terkait dalam Pelaksanaan Ekspor Barang

Dokumen-dokumen yang digunakan atau yang berhubungan dengan pengiriman barang keluar negeri menurut Susilo (2008:70) adalah:

a. Purchase Order (PO)

Dokumen PO diterbitkan oleh costumer. Dokumenini berisi tentang tanggal

PO diterbitkan, no PO, no kode Barang, Jumlah Barang yang dipesan. PO ini akan didistribusikan ke bagian printing bila yang diorder menggunakan print, ke

Bagian Cutting, ke Bagian Manual dan ke BagianExtruction.

b. Letter Of Credit (L/C)

Berfungsi sebagai kontrak jaminan bagi buyer maupun eksportir dan secara

praktis menghilangkan resiko kredit bagi kedua belah pihak, serta mengurangi keterlambatan pembayaran, juga memberikan jaminan keamanan yang tinggi buat

eksportir. Isi dari L/C sendiri sama persis dengan yang tertera pada PO, sales

information, atau sales contract.

c. Packing List

Packing Liste merupakan dokumen ekspor yang memuat informasi mengenai

barang yang akan diekspor ke luar negeri. Informasi tersebut berupa:

Tulisan packing list beserta nomor packing list

Tanggal dibuatnya packing list

13

Data lengkap nama importir dan alamatnya

Data lain jika disyaratkan dalam L/C, misalnya nomor purchase order,

nomor L/C

Description of goods (nama barang)

Jumlah barang

Berat kotor dan berat bersih

Ukuran dimensi dalam volume meter kubik atau cmb

d. Invoice

Invoice merupakan dokumen ekspor yang memuat data dan informasi barang yang akan diekspor ke luar negeri serta nilai barangnyadalam mata uang asing.

Data yang terdapat di dalam invoice diantaranya:

Tulisan invoice beserta nomor invoice

Tanggal dibuatnya invoice

Data lengkap nama eksportir dan alamatnya

Data lengkap nama importir dan alamatnya

Data lain jika disyaratkan dalam L/C, misalnya nomor PO dan L/C

Nama barang

Jumlah barang

Harga per unit barang

Total harga (jumlah harga per unit x kuantiti barang yang dipesan)

e. Shipping Instruction

Shipping Instruction merupakan dokumen ekspor berupa instrukti pengapalan

yang dibuat oleh eksportir kepada perusahaan pelayaran atau forwarder dan atau

sekaligus pesan peti kemas (container). Di dalamnya memuat data-data penting

sebagai dasar pembuatan bill of lading B/L.

Shipping instruction berfungsi sangat strategis karena menjadi jembatan

informasi antara eksportir sebagai shipper dan shipping company yang meembuat

dan menerbitkan bill of lading.

Dasar pembuatan shipping instruction (SI)adalah persyaratan yang ada di

L/C. Jika dalam pembuatan SI ternyata ditemukan kesalahan, secara otomatis data

yang akan tercantum di dalam B/L juga salah. Shipping company atau forwarder

dan atau PPJK tidak berhak menerima atau membaca L/C. Jadi, disamping semua data yang diperlukan untuk pembuatan B/L, data-data yang harus ada dalam

shipping instruction adalah:

Shipper Consigne Notify party Final destination Volume Delivery term L/C no Date of stuffing Closing time Vessel

Setelah semuanya termuat dengan benar, SI dikirim ke shipping

15

melalui kurir. Atas dasar SI tersebut, shipping company/liner akan menyiapkan

delivery order (DO) yang akan diambil oleh PPJK untuk pengambilan peti kemas

kosong (empty container) di (container depot).

PPJK akan membawa empty container tersebut ke gudang eksportir sesuai

dengan tempat yang tertera dalam SI untuk dilakukan proses stuffing. Selanjutnya,

peti kemas yang berisi komoditas ekspor tersebut disebut dengan full container,

akan dibawa menuju pelabuhan muat (port of loading) untuk disimpan di tempat

penimbunan atau yang lazim disebut dengan container yard (CY). Penyimpanan

ini dilakukan sampai kedatangan sarana pengangkut atau feeder vessel serta

penyelesaian pengurusan dokumennya.

f. Delivery Order (DO), dokumen DO diterbitkan oleh bagian shipping.

Dokumen ini berisi tentang: nomor seri invoice dan DO, tanggal penerbitan

dokumen, halaman DO, sold to and ship to, tanggal penerbitan dokumen, tanggal

pengiriman barang, nama forwarder, pay terms, SI number, rute pengiriman,

Negara asal barang, nomor kode barang, descripsi barang, jumlah barang, jumlah

cartoon, dimensi atau ukuran barang, berat barang (Kg), total jumlah barang per

cartoon, PO number dan kode lokasi barang dan ordernumber.

g. Bill of Lading (B/L), merupakan dokumen yang dikeluarkan oleh perusahaan pelayaran dan mempunyai fungsi sebagai berikut:

Bukti bahwa barang telah dimuat di kapal.

Dokumen hak milik dari pemilik barang.

Kontrak angkutan.

dikeluarkan oleh Departemen Perdagangan

2.8 Pemasaran Suatu Produk atau Komoditi

Menurut Amir M.S (2008:115-116), Penjualan suatu produk atau komoditi akan terjadi setelah melalui suatu proses kegiatan pemasaran. Kegiatan pemasaran ini dapat dilakukan di dalam negeri atau di luar negeri. Suatu komoditi akan dipasarkan di dalam negeri (pasar domestik), atau di luar negeri (pasar ekspor) ditentukan melalui kebijakan pemilik dari pengelola perusahaan itu sendiri.

2.9 Motivasi Sebuah Perusahaan untuk Melakukan Ekspor

Menurut Amir M.S (2008:116-117), factor-faktor yang mendorong pengelola perusahaan untuk ekspor diantaranya:

a. Komoditi Tradisional

b. Optimalisasi Laba

c. Perluasan Pasar

d. Pemanfaatan idle/excesscapacity

e. Ekspor Oriental Products

f. Wisma Dagang (Trading House)

g. Komoditi Berdaya Saing Tinggi

2.10 Pengertian Pengendalian Internal dan Komponen Pengendalian Internal

Menurut IAI dalam Agoes (2006:75), pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang

17

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini:

a. Keandalan pelaporan keuangan.

b. Efektifitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Agoes (2006:75) proses pengendalian internal terdiri dari lima komponen yaitu:

a. Lingkungan Pengendalian, menetapkan corak suatu organisasi, mempengaruhi

kesadaran pengendalian orang-orangnya. Lingkungan merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penaksiran Resiko, identifikasi entitas dan analisis terhadap resiko yang

relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

c. Aktifitas Pengendalian, kebijakan dan prosedur yang membantu menjamin

bahwa arahan manajemen dilaksanakan.

d. Informasi dan Komunikasi, pengidentifikasian, penangkapan, dan pertukaran

informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan, proses yang menentukan kualitas kinerja pengendalian intern

sepanjang waktu.

Konsep pengendalian internal didasarkan pada dua premis utama, yaitu:

a. Tanggungjawab, terkait dengan tanggungjawab manajemen dan dewan direksi

pengendalian.

2.11 Prinsip-prinsip Pengendalian Internal

Untuk dapat mencapai tujuan pengendalian akuntansi, suatu sistem harus memenuhi enam prinsip dasar pengendalian intern yang meliputi :

a. Pemisahan fungsi, Tujuan utama pemisahan fungsi untuk menghindari dan pengawasan segera atas kesalahan atau ketidakberesan. Adanya pemisahan fungsi untuk dapat mencapai suatu efisiensi pelaksanaan tugas.

b. Prosedur pemberian wewenang, Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah diotorisir oleh orang yang berwenang.

c. Prosedur dokumentasi, Dokumentasi yang layak penting untuk menciptakan sistem pengendalian akuntansi yang efektif. Dokumentasi memberi dasar penetapan tanggungjawab untuk pelaksanaan dan pencatatan akuntansi.

d. Prosedur dan catatan akuntansi, Tujuan pengendalian ini adalah agar dapat disiapkannya catatan-catatan akuntansi yang yang teliti secara cepat dan data akuntansi dapat dilaporkan kepada pihak yang menggunakan secara tepat waktu. e. Pengawasan fisik, Berhubungan dengan penggunaan alat-alat mekanis dan elektronis dalam pelaksanaan dan pencatatan transaksi.

f. Pemeriksaan intern secara bebas, Menyangkut pembandingan antara catatan asset dengan asset yang betul-betul ada, menyelenggarakan rekening-rekening kontrol dan mengadakan perhitungan kembali penerimaan kas .Ini bertujuan untuk mengadakan pengawasan kebenaran data.

19

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penulisan

Objek dari penulisan ini meliputi seluruh dokumen yang berhubungan dengan

pengiriman (shipping) barang ke luar negeripada periode Januari sampai Maret

2011.

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penulisan ini

adalahsebagaiberikut:

a. Wawancara

Dalam penelitian ini dilakukan metode wawancara dengan cara melakukan

tanya jawab dengan narasumber, yang dalam hal ini adalah bagian shipping

untuk memperoleh informasi yang terkait dengan topik penulisan. b. Observasi

Dalam penelitian ini juga dilakukan metode observasi, yaitu pengamatan langsung pada prosedur dan praktek kegiatan pengiriman barang pada PT Glopack Packaging.

3.1.3 Metode Analisis Data

Penulis menggunakan metode analisisdeskriptif, yaitu analisis yang

menggambarkan tentang prosedur pengiriman barang yang dilakukan oleh PT Glopack Packaging apakah telah sesuai dengan prosedur yang ada, serta apakah pengendalian internalnya telah sesuai dengan prinsip pengendalian internal.

3.2.1 Latar Belakang Berdirinya Perusahaan

PT Glopack packaging merupakan perusahaan perseroan yang didirikan dalam dalam rangka penanaman modal asing. PT Glopack Batam berkedudukan di kota Batam sejak tahun 2005. PT Glopack Packaging Batam didirikan di Indonesia yang berdomisili di kota Batam tepatnya di Komp. Sarana Industrial Point Blok A No.7 Batam, Kepri. Berdirinya PT Glopack Packging Batam tersebut berdasarkan Akte Notaris Soehendro Gautama SH No.116 pada tanggal 8 April 2005 dengan nama PT Glopack Packaging Batam dan telah disahkan pada tanggal 19 Mei 2005.

PT Glopack Packaging ini memiliki karyawan sebanyak 150 orang karyawan. Bidang usaha yang dijalankan oleh PT Glopack Packaging ini adalah industrikemasan dari plastik, yang nantinya akan di pasarkan ke Negara-negara tetangga seperi Singapura, Jepang, dan wilayah benua Eropa, dan Amerika.

3.2.2 Visi dan Misi Perusahaan Visi

Merupakan kebijakan kami untuk memberikan mutu, nilai tambah produk dan jasa kepada pelanggan kami dengan harga yang bersaing, penghantaran tepat waktu dan dalam jumlah dan model yang dibutuhkan.

Misi

1. Memproduksi dan mengirim produk dan jasa yang memenuhi atau melebihi

harapan pelanggan yang berubah-ubah.

2. Melaksanakan perbaikan yang berkesinambungan untuk proses, produk dan

21

3. Memberikan pelatihan yang berkesinambungan dan peningkatan keahlian

untuk melakukan pekerjaan dengan benar pertama kali dan setiap waktu.

4. Menjamin pemenuhan permintaan dengan sistem manajemen mutu.

3.2.3 Struktur Organisasi

Struktur organisasi yang jelas sangat mendukung proses perjalanan perusahaan. Hal ini berkaitan dengan pelaksanaan tanggung jawab dan tugas dalam organisasi perusahaan. Berikut ini struktur organisasi PT Glopack Packaging:

PRESIDEN DIREKTUR ACCONTING MANAGER OPERASIONA L MANAGER

PAYROLL SHIPPING PURCHASING

HR &ADMIN

SECURITY

EXTRUCTION DEPT.

PRINNTING

DEPT. GUSSET DEPT.

CUTTING DEPT. MANUAL WORK DEPT. RECYCLE DEPT. WAREHOUSE MAINTENANC E

Berikut ini merupakan keterangan mengenai fungsi dan tanggung jawab dari bagian-bagian yang terkait dalam struktur organisasi yang telah disajikan dalam gambar 3.2, yaitu:

1. Presiden Direktur

Seorang presiden direktur memiliki wewenang dalam mengambil keputusan dan kebijakan sehubungan dengan pencapain tujuan perusahaan. Selain itu seorang presiden direktur harus mengkoordinir seluruh kegiatan perusahaan dan mengolah dana seefisien dan seefektif mungkin.

2. Accounting Manager

Adapun fungsi dari accounting manager adalah sebagai berikut:

Membuat laporan keadaan keuangan perusahaan setiap akhir periode.

Bertanggung jawab atas penerimaan dan pengeluaran uang perusahaan.

Bertanggung jawab atas pembayaran tagihan ke supplier.

Membuat tagihan piutang perusahaan setiap akhir periode.

Untuk melaksanakan tugas Accounting Manager dibantu oleh beberapa sub

bagian yaitu:

a. Bagian Payroll

Menghitung gaji karyawan setiap bulannya.

Menghitung pemotongan pajak penghasilan beserta jamsostek.

Verifikasi waktu kehadiran, jam kerja, dan membayar penyesuaian gaji

karyawan apabila terjadi shortpay.

b. Bagian Purchasing, yang bertugas untuk mengorder bahan baku dan

23

c. Bagian Shipping

Bertanggung jawab atas kegiatan ekspor dan impor.

Membuat invoice pada saat sebelum melakukan pengiriman.

Membuat draft Bill of Lading.

Bertanggung jawab atas kontrak angkutan pengiriman.

3. Operational Manager

Operational Managerini bertugas untuk mengawasi seluruh kegiatan

operasional, baik dalam hal perekrutan karyawan maupun pelayanan terhadap rekanan perusahaan dan juga karyawan perusahaan. Serta membuat rencana

produksi. Dalam menjalankan tugasnya operational manager dibantu oleh

beberapa staf yang memiliki perbedaan tugas, seperti:

a. Human Resource dan Administrasi

Bertugas untuk pencatatan karyawan baru, penataan file data karyawan, pembagian perjanjian kerja beserta pelindung diri untuk karyawan tersebut serta mengurus dokumen perusahaan yang di perlukan.

b. Security, bertugas untuk mengawasi kinerja karyawan dan juga keamanan lingkungan perusahaan.

4. Bagian Produksi

Adapun untuk mempermudah menjalankan produksi sesuai pesanan pelanggan, oleh karena itu perusahaan membagi beberapa departemen, yaitu: a. Extrusion department

Bagian printing ini bertanggungjawab dalam mencetak desain plastik sesuai

dengan keinginan costumer.

c. Gusset department

Bagian gusset ini bertanggungjawab dalam membuat lipatan-lipatan yang terdapat

pada plastik.

d. Cutting department

Bagian Cutting ini bertanggungjawab memotong plastik yang sudah dibentuk oleh

bagian sebelumnya, serta mempunching atau membolongkan plastik tersebut

sebagai handle.

e. Manual work department

Bagian ini bertanggungjawab dalam pemasangan handle plastik apabila plastik

tersebut membutuhkan pemasangan handle, dan merupakan departemen terakhir

dalam produksi (finish goods).

f. Recycle departmen

g. Warehouse department

h. Maintenance department

3.2.5 Produk yang dihasilkan

PT Glopack Packaging merupakan jenis perusahaan manufaktur. Perusahaan ini

menghasilkan plastic bag dalam berbagai banyak variasi bentuk dan ukuran sesuai

25

SKU: PGC0810COLOR

08 X 4.75 X 10.5 COLOR Gloss Coated Paper Shopping Bags 250/Case

$103.56

SKU: PGC0810WHT

08 X 4.75 X 10.5 WHITE Gloss Coated Paper Shopping Bags 250/Case

$78.60

SKU: EC1516CLR

15 X 18 + 4 COLOR 1.25Mil SUPER GLOSS DIE CUT BAGS 500/CS

$47.93

SKU: EC1516WH

15 X 18 + 4 WHITE 2.5 Mil SUPER GLOSS DIE CUT BAGS 500/CS

$78.65

16 X 6 X 13 WHITE Gloss Coated Paper Shopping Bags 250/Case

SKU: PGC1613COLOR

16 X 6 X 13 COLOR Gloss Coated Paper Shopping Bags 250/Case

$136.95

SKU: PBTHNK166

16 X 6 X 13 Natural Kraft Shopping Bags

$64.68

27

BAB IV PEMBAHASAN

4.1 Prosedur Pengiriman Barang 4.1.1 Bagian-bagian yang terkait

Berikut ini adalah bagian-bagian yang terkait dengan prosedur pengiriman barang ke luar negeri pada PT Glopack Packaging Batam:

a. Bagian Store

Bertanggungjawab dalam penyimpanan sementara barang-barang yang akan

dikirim untuk costumer, sampai diterimanya loading plan atau deskripsi untuk

informasi pengiriman barang. Store juga bertanggungjawab dalam pembuatan

DO.

b. Bagian Shipping

Bertanggungjawab melakukan booking kapal atau kapal terbang kepada

forwarder, dan pihak ini akan berhubungan kepada costumer bila terjadi complain

atas masalah yang berhubungan dengan pengiriman barang kepada costumer

seperti keterlambatan barang, kekurangan jumlah barang, dan spesifikasi yang

tidak sesuai dengan yang diinginkan costumer.

c. Bagian QC In Proses

Dalam bagian ini terdapat beberapa departeman hingga sampai ke finish good.

Departemen-departemen tersebut antara lain:

- Extraction, bertanggungjawab dalam membuat sample plastik - Printing, bertanggungjawab dalam pemberian warna dan corak - Cutting, bertanggungjawab dalam pemotongan plastik

QC sendiri bertanggungjawab dalam pemeriksaan atau pengecekkan barang yang akan dikirim apakah warna dan modelnya sudah sesuai pesanan

costumer atau belum.

d. Bagian Purchase

Bertanggungjawab dalam melakukan booking cartoon untuk pengepakan barang

kiriman tersebut.

4.1.2 Dokumen yang Terkait dalam Pelaksanaan Ekspor Barang

Dokumen-dokumen yang digunakan atau yang berhubungan dengan pengiriman barang keluar negeri pada PT Glopack Packaging Batam adalah

a. Purchase Order (PO)

Dokumen PO diterbitkan oleh costumer. Dokumen ini berisi tentang tanggal

PO diterbitkan, no PO, no kode Barang, Jumlah Barang yang dipesan. PO ini akan didistribusikan ke bagian printing bila yang diorder menggunakan print, ke

Bagian Cutting, ke Bagian Manual dan ke BagianExtruction.

b. Letter Of Credit (L/C), berfungsi sebagai kontrak jaminan bagi buyer maupun eksportir dan secara praktis menghilangkan resiko kredit bagi kedua belah pihak, serta mengurangi keterlambatan pembayaran, juga memberikan jaminan keamanan yang tinggi buat eksportir. Isi dari L/C sendiri sama persis dengan yang

tertera pada PO, sales information, atau sales contract.

c. Packing List, merupakan dokumen ekspor yang memuat informasi mengenai

29

d. Invoice, merupakan dokumen ekspor yang memuat data dan informasi mengenai barang yang akan diekspor ke luar negeri serta nilai barangnya dalam mata uang asing.

e. Shipping Instruction, merupakan dokumen ekspor berupa instrukti

pengapalan yang dibuat oleh eksportir kepada perusahaan pelayaran atau

forwarder dan atau PPJK (Perusahaan Pengurusan Jasa Kepabeanan).

f. Delivery Order (DO), dokumen DO diterbitkan oleh bagian shipping. Dokumen ini berisi tentang: nomor seri invoice dan DO, tanggal penerbitan

dokumen, halaman DO, sold to and ship to, tanggal penerbitan dokumen, tanggal

pengiriman barang, nama forwarder, pay terms, SI number, rute pengiriman,

Negara asal barang, nomor kode barang, descripsi barang, jumlah barang, jumlah

cartoon, dimensi atau ukuran barang, berat barang (Kg), total jumlah barang per

cartoon, PO number dan kode lokasi barang dan ordernumber.

g. Bill of Lading (B/L), merupakan dokumen yang dikeluarkan oleh perusahaan pelayaran dan mempunyai fungsi sebagai berikut:

Bukti bahwa barang telah dimuat di kapal.

Dokumen hak milik dari pemilik barang.

Kontrak angkutan.

Dokumen jual beli.

h. Certificate of Origin atau SKA, merupakan surat keterangan asal barang yang dikeluarkan oleh Departemen Perdagangan.

Prosedur Pemngiriman barang pada PT Glopack Packaging adalah sebagai berikut:

1. Bagian QC in Process

a. Menyimpanan barang material ke gudang, yang nantinya akan digunakan

sebagai bahan dasar pembuatan plastic bag.

b. Bagian Extrusion akan membuat sample plastic sekaligus pengecekan

warna plastik dan micron/ketebalan plastiknya.

c. Setelah sample dinyatakan sesuai dengan pemesanan customer. Proses

akan dilanjutkan kebagian Printing, Sampai dibagian pemotongan atau

department Cutting, barang – barang yang bermasalah atau reject akan

langsung dipisahkan. Bagian QC inilah yang langsung mengecek barang yang

reject atau tidaknya.

d. Selanjutnya barang akan melalui proses pemasangan Handle pada

department Manual. Setelah itu Barang akan di lakukan proses pengecekan

terakhir sebelum barang di packing.

2. Bagian Store

Aktivitas awal dari bagian store ialah menerima barang – barang finish good

sebagai stock yang akan dikirim untuk customer. Untuk barang akan disimpan

sementara di gudang, menunggu sampai diterimanya Loading Plan yaitu deskripsi

untuk informasi pengiriman barang.

3. Bagian Shipping

a. Bagian Shipping akan mengkonfirmasi barang yang akan dikirim kepada

31

kuantitinya atau tidak. Selanjutnya bagian shipping akan memberikan info

kepada customer tentang kuantiti barang yang akan dikirim.

b. Selanjutnya Bagian shipping juga menerima e-mail lanjutan dari customer

yaitu Booking detail dari shipping customer. Yang berisi No. Container, No

Seal, Mother Vessel (dari Singapore ke Negara tujuan), ETD Batam, ETD

Singapore, ETA Negara tujuan, dan Agen di Batam. Bagian shipping akan

mem follow up e-mail tersebut dan mengkonfirmasikannya dengan forwarder

di Batam yaitu dengan menghubungi melalui telefon untuk booking vessel dari

Batam ke Singapore, agar Feeder Vessel (Batam ke Singapore) connect

dengan Mother Vessel nya (Singapore sampai Negara Tujuan Pengiriman

barang).

- Dan yang terakhir bagian shipping akan menerima e-mail lanjutan untuk

membuat Invoice dan Packing List yang akan dibuat untuk penagihan kepada

mereka.

- Selanjutnya bagian shipping mengirimkan barang beserta Bill of Loading

(B/L) untuk pengurusan PEB (Pemberitahuan Pabean Ekspor barang) oleh

forwarder.

4. Bagian Store

Bagian strore mempersiapkan DO (Delivery Order) tersebut ada empat rangkap

yaitu :

- 1 lembar DO yang berwarna merah, akan diarsip menurut tanggal pada bagian

acuan dalam melakukan pemeriksaan barang yang akan diangkut forwarder keluar dari perusahaan.

- 1 lembar DO yang berwarna kuning, akan diarsip untuk bagian store.

- 1 lembar DO lagi yang berwarna putih, didistribusikan kepada forwarder pada

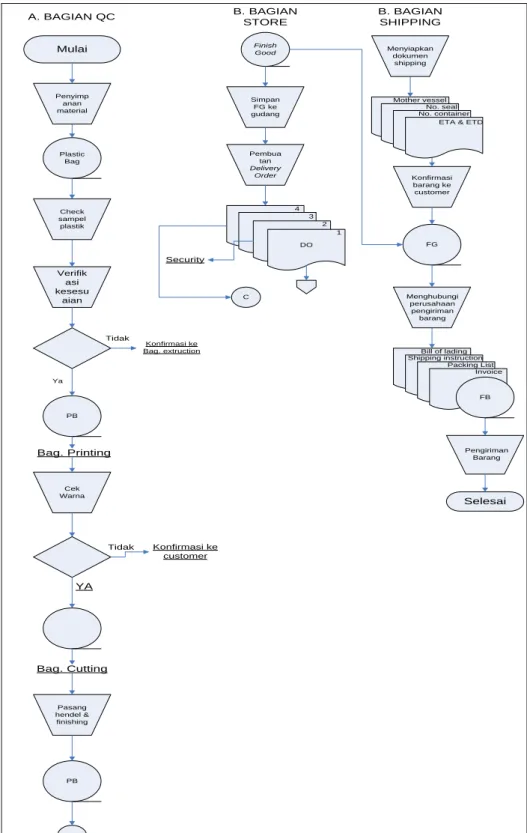

33 -Mulai Penyimp anan material Plastic Bag Verifik asi kesesu aian PB Cek Warna PB Check sampel plastik B Finish Good Simpan FG ke gudang Pembua tan Delivery Order FG Konfirmasi ke customer YA Bag. Cutting Bag. Printing Pasang hendel & finishing A. BAGIAN QC DO B. BAGIAN STORE 1 2 3 4 B. BAGIAN SHIPPING Security C Tidak Konfirmasi barang ke customer Menghubungi perusahaan pengiriman barang Selesai Pengiriman Barang FB Invoice Packing List Shipping instruction Bill of lading Menyiapkan dokumen shipping Ya Konfirmasi ke Bag. extruction Tidak No. container No. seal Mother vessel

ETA & ETD

Gambar 3.3 Flowchart Prosedur Pengiriman Barang pada PT Glopack Packaging

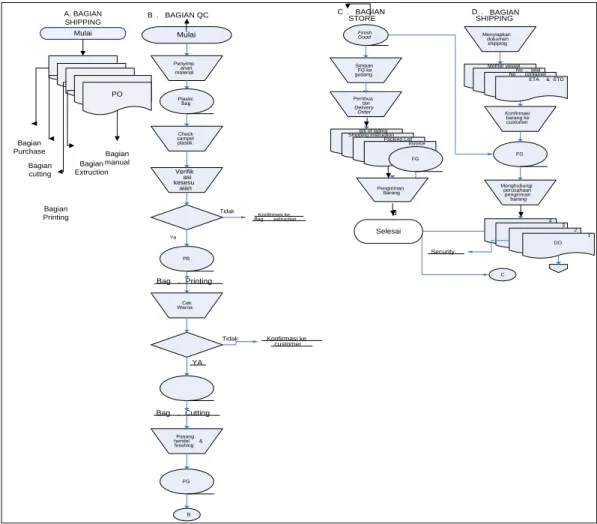

Prosedur Pengiriman barang pada PT Glopack Packaging adalah sebagai berikut :

1. Bagian Shipping

Bagian shipping menerima purchase order (PO) melalui email dari costumer.

Kemudian dicopy 5 rangkap. 1 rangkap untuk bagian purchase, 1 rangkap untuk bagian printing, 1 rangkap untuk bagian extraction, 1 rangkap cutting, dan 1 rangkap terakhir untuk bagian manual.

2. Bagian QC in Process

a. Menyimpanan barang material ke gudang, yang nantinya akan digunakan

sebagai bahan dasar pembuatan plastic bag.

b. Bagian Extrusion akan membuat sample plastic sekaligus pengecekan warna

plastik dan micron/ketebalan plastiknya.

c. Setelah sample dinyatakan sesuai dengan pemesanan customer. Proses akan

dilanjutkan kebagian Printing, Sampai dibagian pemotongan atau department

Cutting, barang – barang yang bermasalah atau reject akan langsung

dipisahkan. Bagian QC inilah yang langsung mengecek barang yang reject

atau tidaknya.

d. Selanjutnya barang akan melalui proses pemasangan Handle pada department

Manual. Setelah itu Barang akan di lakukan proses pengecekan terakhir

sebelum barang di packing.

3. Bagian Store

Aktivitas awal dari bagian store ialah menerima barang – barang finish good

35

disimpan sementara di gudang, menunggu sampai diterimanya Loading Plan

yaitu deskripsi untuk informasi pengiriman barang.

4. Bagian Shipping

a. Bagian Shipping akan mengkonfirmasi barang yang akan dikirim kepada

bagian store dan bagian produksi, apakah barang yang akan dikirim mencapai

kuantitinya atau tidak. Selanjutnya bagian shipping akan memberikan info

kepada customer tentang kuantiti barang yang akan dikirim.

b. Selanjutnya Bagian shipping juga menerima e-mail lanjutan dari customer

yaitu Booking detail dari shipping customer. Yang berisi No. Container, No

Seal, Mother Vessel (dari Singapore ke Negara tujuan), Estimate of Departure (ETD) Batam, ETD Singapore, Estimate of Arrival (ETA) Negara tujuan, dan

Agen di Batam. Bagian shipping akan mem follow up e-mail tersebut dan

mengkonfirmasikannya dengan forwarder di Batam yaitu dengan

menghubungi melalui telefon untuk booking vessel dari Batam ke Singapore,

agar Feeder Vessel (Batam ke Singapore) connect dengan Mother Vessel nya

(Singapore sampai Negara Tujuan Pengiriman barang).

- Dan yang terakhir bagian shipping akan menerima e-mail lanjutan untuk

membuat Invoice dan Packing List yang akan dibuat untuk penagihan kepada

mereka.

Terakhir bagian ini mempersiapkan DO(Delivery Order) tersebut ada

empat rangkap yaitu :

- 1 lembar DO yang berwarna merah, akan diarsip menurut tanggal pada

acuan dalam melakukan pemeriksaan barang yang akan diangkut forwarder keluar dari perusahaan.

- 1 lembar DO yang berwarna kuning, akan diarsip untuk bagian store.

- 1 lembar DO lagi yang berwarna putih, didistribusikan kepada forwarder

pada saat penarikan container dari perusahaan.

5. Bagian store

Selanjutnya bagian store mengirimkan barang beserta Bill of Loading (B/L)

untuk pengurusan PEB (Pemberitahuan Pabean Ekspor barang) oleh

37 Penyimp anan material Plastic Bag Verifik asi kesesu aian FG Cek Warna PB Check sampel plastik Finish Good Simpan FG ke gudang Pembua tan Delivery Order FG Konfirmasi ke customer YA Bag . Cutting Bag . Printing Pasang hendel & finishing

B . BAGIAN QC C . BAGIAN STORE D . BAGIAN SHIPPING

Tidak Konfirmasi barang ke customer Menghubungi perusahaan pengiriman barang Menyiapkan dokumen shipping Ya Konfirmasi ke Bag . extruction Tidak No . containerNo . seal Mother vessel

ETA & ETD

Mulai Bagian Purchase A. BAGIAN SHIPPING PO Bagian cutting Bagian Printing Bagian manual PO Bagian Extruction Mulai B FG Invoice Packing List Shipping instructionBill of lading

DO 1 2 3 4 Security C Pengiriman Barang Selesai

Gambar 3.4Flowchart Prosedur Pengiriman Barang pada PT Glopack Packaging Yang direkomendasikan

4.2 Analisis Pengendalian Internal

1. Pemisahan Fungsi

Prosedur pengiriman barang pada PT Glopack Packaging Batam ini belum menerapkan pengendalian internal berupa pemisahan fungsi dengan baik antara bagian-bagian yang terkait dengan prosedur pengiriman barang, karena belum

adanya pemisahan fungsi antara bagian shipping dengan bagian accounting hal ini

dapat dilihat dari pembuatan invoice penjualan yang seharusnya dibuat oleh

Menurut Mulyadi, (2009: 166) Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pada perusahaan manufaktur misalnya, untuk melaksanakan kegiatan pokok tersebut dibentuk departemen produksi, departemen pemasaran, departemen keuangan dan umum. Apabila perumusan tanggung jawab ini tidak ditetapkan secara jelas dan terjadi suatu kesalahan, maka akan sulit untuk mencari siapa yang bertanggung jawab atas kesalahan tersebut.

2. Otorisasi Transaksi yang Layak

Prosedur pengiriman barang pada PT Glopack Packaging Batam telah menerapkan pengendalian internal berupa otorisasi transaksi yang layak. Hal ini dapat dilihat dari:

a. Bagian shipping menerbitkan shipping instruction (SI) setelah ada instruksi.

b. Finish good dikatakan layak untuk dikirim setelah mendapat persetujuan dari bagian produksi.

c. Dan semua dokumen yang berkaitan dengan pengiriman barang telah

diketahui oleh Direktur PT Glopack Packaging dan biasanya pengotorisasian dokumen langsung dilakukan oleh Direktur tersebut.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi.

39

3. Dokumen dan sarana yang Memadai

Prosedur pengiriman barang pada PT Glopack Packaging Batam ini telah menerapkan pengendalian internal berupa dokumen dan sarana yang memadai dan telah sesuai dengan teori yang ada. Hal ini dapat dilihat dari:

a. Purchase Order (PO)

Dokumen PO diterbitkan oleh costumer. Dokumen ini berisi tentang tanggal

PO diterbitkan, no PO, no kode Barang, Jumlah Barang yang dipesan. PO ini akan didistribusikan ke bagian printing bila yang diorder menggunakan print, ke

Bagian Cutting, ke Bagian Manual dan ke BagianExtruction.

b. Letter Of Credit (L/C), berfungsi sebagai kontrak jaminan bagi buyer maupun eksportir dan secara praktis menghilangkan resiko kredit bagi kedua belah pihak, serta mengurangi keterlambatan pembayaran, juga memberikan jaminan keamanan yang tinggi buat eksportir. Isi dari L/C sendiri sama persis dengan yang

tertera pada PO, sales information, atau sales contract.

c. Packing List, merupakan dokumen ekspor yang memuat informasi mengenai

barang yang akan diekspor ke luar negeri.

d. Invoice, merupakan dokumen ekspor yang memuat data dan informasi mengenai barang yang akan diekspor ke luar negeri serta nilai barangnya dalam mata uang asing.

e. Shipping Instruction, merupakan dokumen ekspor berupa instruksi

pengapalan yang dibuat oleh eksportir kepada perusahaan pelayaran atau

forwarder dan atau PPJK (Perusahaan Pengurusan Jasa Kepabeanan).

f. Delivery Order (DO), dokumen DO diterbitkan oleh bagian shipping. Dokumen ini berisi tentang: nomor seri invoice dan DO, tanggal penerbitan

pengiriman barang, nama forwarder, pay terms, SI number, rute pengiriman, Negara asal barang, nomor kode barang, deskripsi barang, jumlah barang, jumlah

cartoon, dimensi atau ukuran barang, berat barang (Kg), total jumlah barang per

cartoon, PO number dan kode lokasi barang dan ordernumber.

g. Bill of Lading (B/L), merupakan dokumen yang dikeluarkan oleh perusahaan pelayaran dan mempunyai fungsi sebagai berikut:

Bukti bahwa barang telah dimuat di kapal.

Dokumen hak milik dari pemilik barang.

Kontrak angkutan.

Dokumen jual beli.

h. Certificate of Origin atau SKA, merupakan surat keterangan asal barang yang dikeluarkan oleh Departemen Perdagangan

Dokumentasi yang layak penting untuk menciptakan sistem pengendalian yang efektif. Dokumentasi memberi dasar penetapan tanggungjawab untuk pelaksanaan

dan pencatatan akuntansi.

4. Keamanan fisik asset yang memadai

Prosedur pengiriman barang pada PT Glopack Packaging Batam ini telah menerapkan pengendalian internal berupa keamanan fisik asset yang memadai hal ini dapat dilihat dari apabila karyawan yang ingin melanjutkan pekerjaannya dirumah, maka karyawan tersebut harus melapor ke bagian security, selanjutnya security pun akan mencatat nama karyawan yang membawa pulang barang tersebut, berapa beratnya dan jenisnya serta tanggal kapan barang tersebut harus dibawa kembali oleh karyawan tersebut. Menurut Jusup (2005:6) prinsip pokok

41

pengengendalian intern mensyaratkan bahwa pegawai yang menyimpan atau bertanggungjawab atas aktiva tertentu, tidak diperkenankan mengurusi catatan akuntansi atas aktiva yang bersangkutan. Apabila prinsip ini diterapkan, pegawai yang bertanggungjawab atas suatu aktiva cenderung untuk tidak memanipulasi atau mencuri aktiva yang menjadi tanggung jawabnya, karena ia tahu bahwa ada orang lain yang menyelenggaraka pencatatan atas aktiva tersebut. Di lain pihak pegawai yang menyelenggarakan pencatatan tidak ada alasan untuk membuat catatan yang tidak benar, karena aktiva tersebut berada di tangan orang lain.

5. Kualifikasi pegawai yang sepadan

PT Glopack Packaging Batam ini telah menerapkan sistem pengendalian internal berupa kualifikasi pegawai yang sepadan, hal ini dapat dilihat pada perusahaan yang menerima karyawanyang memiliki keahlian yang kompetensi. Perusahaan ini nantinya juga akan menempatkan karyawan tersebut pada posisi yang sesuai dengan keahlian dan kompetensi karyawan itu sendiri.

6. Verifikasi internal

PT Glopack Packaging Batam ini telah menerapkan sistem pengendalian internal berupa verifikasi internal, hal ini dapat dilihat pada adanya pemeiksaan yang dilakukan oleh manager accounting.

7. Praktik yang sehat

PT Glopack Packaging Batam ini telah menerapkan sistem pengendalian internal berupa praktik yang sehat, hal ini dapat dilihat pada:

- Menggunakan formulir bernomor urut bercetak yang pemakaiannya harus

melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

- Keharusan mengambil cuti bagi karyawannya yang berhak, karena cuti

43

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan penulis dalam bab IV serta dikaitkan dengan tujuan penelitian ini, maka dapat dikemukakan beberapa kesimpulan sebagai berikut:

1. Prosedur pengiriman yang dilakukan oleh PT Glopack Packaging Batam ini

telah sesuai dengan teori dan peraturan yang berlaku hal ini dapat dilihat dalam aktivitas pengiriman yang berdasarkan PO, kemudian dari PO ini

dibuatlah barang pesanan sesuai yang diinginkan oleh costumer. Barang yang

telah selesai akan disimpan sementara oleh bagian store. Sementara itu bagian shipping menyiapkan dokumen-dokumen yang terpakai dengan pengiriman

seperti invoice, packing list, booking shipment, loading plan dan seterusnya.

Setelah dokumen siap bagian shipping akan mengkonfirmasikannya ke bagian

store untuk ditindak lanjuti hingga samapi barang dikirim ke costumer.

2. Sistem pengendalian internal pada PT Glopack Packaging ini masih kurang

baik hal ini dapat dilihat dari tidak adanya pemisahan fungsi antara bagian

shipping dan accounting dalam pembuatan invoice. Dan pengotorisasian yang hanya dilakukan oleh satu orang dalam hal ini Direkturnya.

5.2 Saran

1. Sebaiknya pengiriman barang tidak dilakukan apabila barang tersebut tidak

atau belum mencapai kuantiti yang dipesan oleh costumer. Dan invoice

sebaikknya dibuat setelah barang selesai diproduksi.

2. Sebaiknya fungsi bagian shipping dan bagian accountinng dipisah dalam

pembuatan invoice. Dan sebaiknya pengotorisasian dokumen tidak hanya

DAFTAR PUSTAKA

Agoes, Sukrisno. (2006). Auditing. Jakarta: Fakultas Ekonomi Universitas

Indonesia.

Amir, M.S. (2008). Handbook of Ekspor-Impor Business. Jakarta: PPM

Manajemen.

Baridwan, Zaki. (2009). Sistem Akuntansi. Yogyakarta: BPFE-Yogyakarta.

Jusup, Al Haryono. (2005). Dasar-dasar Akuntansi. Yogyakarta: Sekolah Tinggi

Ilmu Ekonomi YKPN.

Mulyadi. (2001). Sistem Informasi Akuntansi. Jakarta: Salemba Empat.