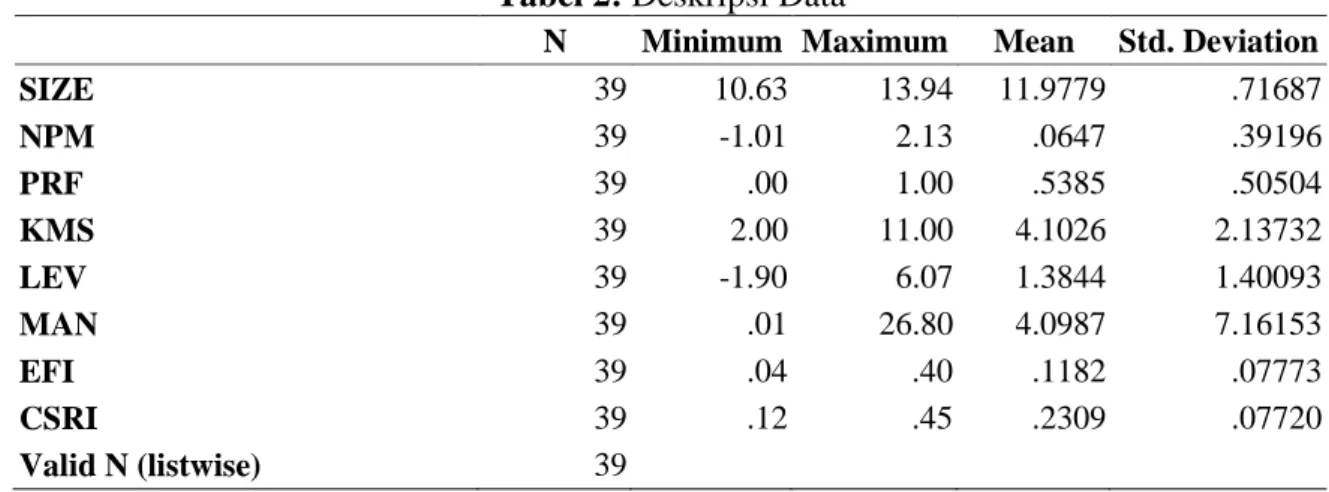

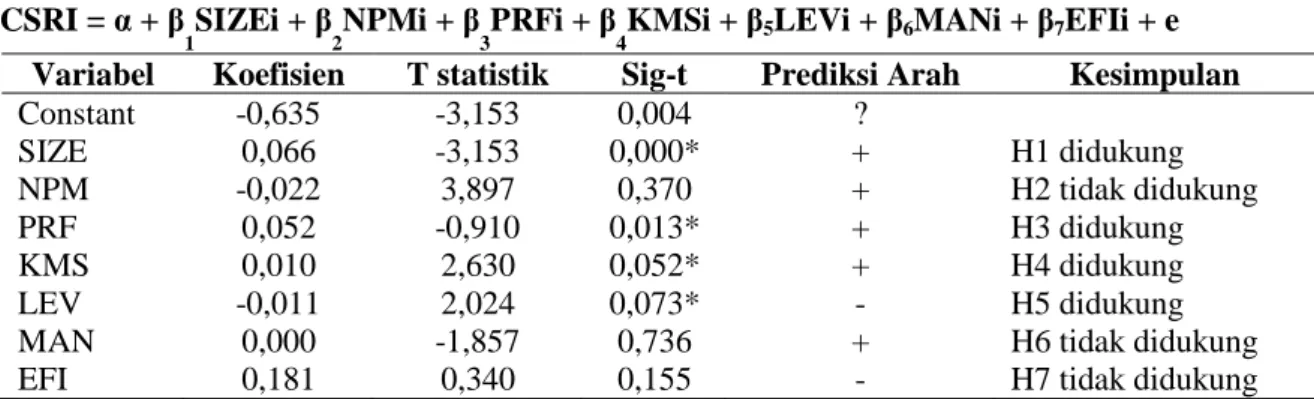

Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial

Teks penuh

Gambar

Dokumen terkait

Melihat permasalahan tersebut muncul gagasan untuk membangun suatu aplikasi berbasis web yang di dalamnya mampu mengelola kegiatan-kegiatan

Pasien Gagal Ginjal Kronik Tindakan Hemodialisis Tingkat Kecemasan Kejadian komplikasi

Pada pembiayaan preventive maintenance yang dilakukan pada saat nilai kenadalan mencapai 70%, 60% dan 50% berturut-turut diperoleh pada masing-masing komponen..

Dari hasil observasi yang penulis lakukan tentang tindakan guru yang sesuai dengan norma sosial(agama dan sopan santun), ketujuh guru PAI tersebut sikap dan

Berdasarkan analisis regresi linear berganda, penggunaan jilbab, lingkar pinggang dan konsumsi susu berpengaruh signifikan (R 2 =0.623) terhadap status serum

Nilai pendidikan moral dalam novel novel Suminar karya Tiwiek SA mencakup tiga aspek yaitu: (1) nilai moral hubungan manusia dengan diri sendiri ada 10 indikator,

Penelitian ini bertujuan mengevaluasi penyebaran geografis penyakit cit rus vein phloem de gen er a tion pada tanaman jeruk di Bali Utara hasil rehabilitasi jeruk, dilakukan

• From a broader perspective, operating exposure is not just the sensitivity of a firm’s future cash flows to unexpected changes in foreign exchange rates, but also to its