1

PENGARUH CURRENT RATIO, DEBT TO ASSET RATIO, DAN TOTAL ASSET TURNOVER TERHADAP PROFITABILITAS

(Studi pada Perusahaan Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia 2012-2016)

Skripsi Oleh : ANJAS NOVIANTO

01011381419171 MANAJEMEN

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

KEMENTRIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI PALEMBANG

2

LEMBAR PERSETUJUAN UJIAN KOMPREHENSIF

JUDUL SKRIPSI

Pengaruh

Current Ratio, Debt to Asset Ratio

dan

Total Asset Turnover

Terhadap Profitabilitas (Studi Pada Perusahaan Sub Sektor Otomotif dan

Komponen yang Terdaftar di Bursa Efek Indonesia 2012-2016)

Disusun oleh :Nama : Anjas Novianto

Nim : 01011381419171

Fakultas : Ekonomi

Jurusan : Manajemen

Bidang Kajian / Konsentrasi : Manajemen Keuangan

Disetujui untuk digunakan dalam ujian komprehensif

Tanggal Persetujuan Dosen Pembimbing Tanggal : 2018 Ketua Hj. Marlina Widiyanti,S.E,S.H.,M.M.,Ph.D NIP : 196703141993032001 Tanggal : 2018 Anggota

Reza Ghasarma, S.E.,M.M.,M.B.A NIP : 198309302009121002

3

LEMBAR PERSETUJUAN SKRIPSI

Pengaruh Current Ratio, Debt to Asset Ratio dan Total Asset Turnover Terhadap Profitabilitas (Studi Pada Perusahaan Sub Sektor Otomotif dan Komponen

yang Terdaftar di Bursa Efek Indonesia 2011-2016)

Disusun oleh :

Nama : Anjas Novianto

NIM : 01011381419171

Fakultas : Ekonomi

Jurusan : Manajemen

Bidang Kajian/Konsentrasi : Manajemen Keuangan

Telah diuji dalam ujian komprehensif pada tanggal Januari 2018 dan telah memenuhi syarat untuk diterima.

Panitia Ujian Komprehensif Palembang, 12 Januari 2018

Ketua Anggota Anggota

Hj.Marlina

Widiyanti,S.E.,S.H.,M.M.,Ph.D NIP : 196703141993032001

Reza Ghasarma, S.E., MM, MBA NIP. 198309302009121002

Drs. H.Samadi W.Bakar,S.U NIP. 45004181580031001

Mengetahui,

Ketua Jurusan Manajemen

Dr. H. Zakaria Wahab, M.B.A NIP. 195707141984031005

4

SURAT PERNYATAAN INTEGRITAS KARYA ILMIAH

Yang bertanda di bawah ini :

Nama Mahasiswa : Anjas Novianto NIM : 01011381419171 Jurusan : Manajemen Fakultas : Ekonomi

Bidang Kajian : Manajemen Keuangan

Menyatakan dengan sesungguhnya bahwa Skripsi yang berjudul :

Pengaruh Current Ratio, Debt to Asset Ratio dan Total Asset Turnover Terhadap Profitabilitas (Studi Pada Perusahaan Sub Sektor Otomotif dan Komponen

yang Terdaftar di Bursa Efek Indonesia 2012-2016) Pembimbing :

Ketua : Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D Anggota : Reza Ghasarma, S.E., MM, MBA

Tanggal Ujian : 12 Januari 2018

Adalah benar hasil karya Saya sendiri. Dalam Skripsi ini tidak ada kutipan hasil karya orang lain yang tidak disebutkan sumbernya.

Demikianlah pernyataan ini saya buat dengan sebenarnya, dan apabila pernyataan saya ini tidak benar dikemudian hari, saya bersedia dicabut predikat kelulusan dan gelar kesarjanaan.

Palembang,12 Januari 2018 Pembuat Pernyataan, Anjas Novianto 01011381419171

5 MOTTO :

Setiap masalah itu tidak abadi

Mereka memiliki batasan waktu masing-masing

Hadapi mereka dan yakinlah semuanya pasti akan berlalu

Kupersembahkan Skripsi ini bagi mereka yang Aku kasihi dan aku cintai sepenuh hati Papa, Mama, keluarga serta teman-teman dan sahabat Karena mereka selalu ada di saat susah dan senang Dalam menjalani kehidupan ini

6

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah S.W.T karena karunia dan berkat-Nya lah dalam memberikan kesehatan, kekuatan, kelancaran dan ilmu, serta kemudahan kepada penulis sehingga dapat menyelesaikan skripsi ini dengan lancar dan sesuai dengan apa yang diharapkan.

Penulisan skripsi ini mengambil judul “Pengaruh Current Ratio, Debt to Asset Ratio dan Total Asset Turnover terhadap Profitabilitas pada Perusahaan Subsektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2012-2016” yang dimaksudkan untuk memenuhi sebagian syarat dalam memperoleh gelar sarjana Ekonomi di Fakultas Ekonomi Universitas Sriwijaya.

Skripsi ini terdiri dari lima bab, yang saling berkaitan satu dengan yang lainnya.Bab I Pendahuluan, Bab II Kajian Pustaka, Bab III Metode Penelitian, Bab IV Pembahasan, Bab V Kesimpulan dan saran.

Data yang penulis gunakan adalah data sekunder perusahaan yang penulis dapatkan dari akses melalui website Bursa Efek Indonesia.Hasil penelitian menunjukkan bahwa selama periode 2012-2016 ketiga variabel memiliki pengaruh terhadap profitabilitas.

Penulis berharap kiranya skripsi ini dapat memberikan kontribusi dan berperan bagi perbaikan manajemen perusahaan.Penulisan skripsi ini masih jauh dari kata sempurna.Oleh karena itu, saran dan kritik yang bersifat membangun sangat penulis harapkan untuk kemajuan penulisan-penulisan selanjutnya agar lebih baik lagi.

Semoga skripsi ini dapat bermanfaat bagi kita semua, dapat memperkaya ilmu pengetahuan serta sebagai bahan masukan akademis bagi penelitian manajemen keuangan

Penulis,

7

UCAPAN TERIMA KASIH

Bismillahirahmannirrahim

Alhamdulillah akhirnya penulis dapat menyelesaikan skripsi ini. Penulis sadar bahwa dalam penulisan skripsi ini banyak sekali mendapatkan bantuan, motivasi dan dukungan dari banyak pihak.Oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Allah SWT, karena berkat dan karunia-Nya lah serta kemudahan dan

kelancaran penulis dapat menyelesaikan skripsi ini sesuai dengan apa yang diharapkan.

2. Ibu Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D selaku Pembimbing Skripsi I yang telah membimbing dan memberikan waktu, tenaga, kritik serta saran bagi penulis dalam menyelesaikan skripsi ini

3. Bapak Reza Ghasarma, S.E., MM, MBA selaku Pembimbing Skripsi II yang telah membimbing dan memberikan waktu, tenaga, kritik serta saran bagi penulis dalam menyelesaikan skripsi ini

4. Bapak Drs. H.Samadi W.Bakar,S.U Selaku dosen Penguji Skripsi yang telah banyak membantu memberikan kritik, saran, dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

5. Kepada bapak dan mama yang sangat saya cintai dan kasihi serta keluarga yang telah memberikan seluruh perhatian, semangat, dukungan, motivasi dan tidak henti memberikan kasih sayang dan doa yang tulus, sehingga membuat penulis mendapatkan semangat untuk menjadi lebih baik dan menjadi orang yang membanggakan

6. Bapak Prof. Dr .Ir .H. Anis Saggaf, MSCE, selaku rektor Universitas Sriwijaya

7. Bapak Prof. Dr. Taufiq Marwah M.Si, selaku dekan Fakultas Ekonomi Universitas Sriwijaya

8. Bapak Dr. Zakaria Wahab, M.B.A, selaku ketua jurusan manajemen Universitas Sriwijaya

9. Bapak Drs. Yuliansyah M. Diah, M.M. selaku pengelola jurusan manajemen fakultas ekonomi Universitas sriwijaya

10.Bapak Dian Eka,S.E.,M.M., selaku pembimbing akademik yang telah

8

11.Bapak dan Ibu dosen yang telah memberikan banyak ilmu pengetahuan kepada penulis selama menjalani kuliah di Fakultas Ekonomi Universitas Sriwijaya

12.Staf dan Pegawai Fakultas Ekonomi Universitas Sriwijaya

13.Seluruh keluarga Besar-ku yang telah memberikan dukungan dan nasihat serta doa kepada penulis selama pembuatan skripsi

14.Sahabatku “Para pejabat” Hakim, Adit, Yandri, Boti, Gepeng. Keluarga terima kasih karena telah menjadi sahabat bahkan keluarga selama ini yang selalu memberikan semangat, saran dan waktu serta selalu berbagi kepada penulis

15.Temanku Lindy yang selalu mendukung dan menyemangati saya dalam membuat skripsi ini.

16.Rekan-rekan seperjuangan dalam membuat skripsi ini, Revi, Odoy terima kasih karena telah memberi banyak masukan, saran, info serta bantuan dalam menyelesaikan skripsi ini

17.Teman-teman seperjuangan Angkatan tahun 2014 Jurusan Manajemen Fakultas Ekonomi Universitas Sriwijaya yang tidak dapat disebutkan satu persatu.Terima kasih atas penghargaan waktu dan kebersamaannya selama masa kuliah

18.Serta kepada semua pihak yang telah turut membantu penulis dalam menyelesaikan penulisan skripsi ini

Penulis

9 DAFTAR ISI

Halaman

HALAMAN JUDUL ... i HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PERSETUJUAN PANITIA UJIAN SKRIPSI ... iii

HALAMAN PERNYATAAN INTEGRITAS KARYA ILMIAH ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

UCAPAN TERIMA KASIH ... vii DAFTAR ISI ... ix DAFTAR TABEL ... xiii DAFTAR GAMBAR ... xiv DAFTAR LAMPIRAN ... xv ABSTRAK ... xvi ABSTRACT ... xvii

10

SURAT PERNYATAAN ABSTRAK ... xiii

DAFTAR RIWAYAT HIDUP ... xix BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah... 9 1.3 Tujuan Penelitian ... 9 1.4 Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA

2.1 Landasan Teori... 11

2.1.1 Pecking Order Teory ... 11 2.1.2 Balancing theory.. ... 12 2.1.2 Profitabilitas ... 12 2.1.3 Rasio Keuangan ... 16

2.2 Hubungan Antara Variabel dan Hipotesis ... 22

11

2.2.1 Pengaruh Rasio Lancar Terhadap Profitabilitas ... 22

2.2.2 Pengaruh Debt to Asset Ratio Terhadap Profitabilitas ... 23

2.2.3 Pengaruh Perputaran Total Aktiva terhadap Profitabilitas... 24

2.3 Penelitian Terdahulu ... 25

2.4 Kerangka Pemikiran ... 34

BAB III METODOLOGI PENELITIAN

3.1 Gambaran Umum Perusahaan Objek Penelitian ... 35 3.1.1 PT. Astra International, Tbk... 35 3.1.2 PT. Astra Otoparts, Tbk ... 35 3.1.3 PT. Indo Kordsa, Tbk ... 35 3.1.4 PT. Nipress, Tbk ... 36

3.1.5 PT. Prima Alloy Stell Universal, Tbk ... 36

3.1.6 PT. Selamat Sempurna, Tbk... 36

3.1.7 PT. Indospring, Tbk ... 37

12

3.1.8 PT.Indomobil Sukses International, Tbk ... 37

3.1.9 PT.Multi Prima Sejahtera, Tbk ... 37

3.1.10 PT. Multistrada Arah Sarana, Tbk ... 38

3.2 Ruang Lingkup Penelitian ... 39

3.3 Rancangan Penelitian ... 39

3.4 Populasi dan Sampel ... 40

3.5 Definisi Operasional dan Pengukuran Variabel ... 42 3.5.1 Variabel Dependen ... 42 3.5.2 Variabel Independen ... 42 3.6 Sumber Data ... 43

3.7 Teknik Analisis Data ... 44

3.7.1 Analisis Statistik Deskriptif ... 44

3.7.2 Analisis Regresi Linier Berganda ... 44

3.7.3 Uji Asumsi Klasik ... 45

13 3.7.3.1 Uji Multikolinearitas ... 45 3.7.3.2 Uji Autokorelasi ... 45 3.7.3.3 Uji Heterokedastisitas ... 46 3.7.3.4 Uji Normalitas ... 46 3.7.4 Pengujian Hipotesis ... 46

3.7.4.1 Uji Signifikansi Simultan (Uji F-test) ... 46

3.7.4.2 Uji Statistik T (Parsial)... 47

3.7.4.3 Uji R2 (Koefisien Determinasi) ... 47

BAB IV HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian ... 48

4.1.1 Analisis Statistik Deskriptif ... 48

4.1.2 Hasil Pengujian Asumsi Klasik ... 50

4.1.2.1 Hasil Uji Normalitas ... 50

4.1.2.2 Hasil Uji Multikolinearitas ... 52

14

4.1.2.3 Hasil Uji Autokorelasi... 53

4.1.2.4 Hasil Uji Heterokedastisitas ... 55

4.1.3 Hasil Pengujian Hipotesis ... 56

4.1.3.1 Hasil Uji Signifikansi Simultan (Uji F-Test) ... 56

4.1.3.2 Hasil Uji Statistik T (Parsial) ... 57

4.1.3.3 Hasil Uji Koefisien Determinasi (R2) ... 58

4.2 Pembahasan ... 59

4.2.1 Pengaruh Current Ratio (CR) Terhadap Profitabilitas ... 59

4.2.2 Pengaruh Total Asset Turnover (TATO) Terhadap Profitabilitas ... 60

4.2.3 Pengaruh Debt To Asset Ratio (DAR) Terhadap Profitabilitas ... 60 4.3 Implikasi Penelitian ... 61 4.3.1 Implikasi Teoritis ... 61 4.3.2 Implikasi Praktis... 62 BAB V PENUTUP

15 5.1 Kesimpulan ... 64 5.2 Keterbatasan Penelitian... 65 5.3 Saran... 65 DAFTAR PUSTAKA ... 67

16 DAFTAR TABEL Tabel 1.1 ... 6 Tabel 2.1 ... 30 Tabel 3.1 ... 41 Tabel 3.2 ... 41 Tabel 4.1 ... 48 Tabel 4.2 ... 52 Tabel 4.3 ... 53 Tabel 4.4 ... 54 Tabel 4.5 ... 54 Tabel 4.6 ... 56 Tabel 4.7 ... 57 Tabel 4.8 ... 58 Tabel 4.9 ... 61

17 DAFTAR GAMBAR Gambar 1.1 ... 6 Gambar 1.2 ... 7 Gambar 2.1 ... 34 Gambar 4.1 ... 50 Gambar 4.2 ... 51 Gambar 4.3 ... 55

18

DAFTAR LAMPIRAN

Lampiran 1 ... 70

19 ABSTRAK

PENGARUH CURRENT RATIO, DEBT TO ASSET RATIO, DAN TOTAL ASSET TURNOVER TERHADAP PROFITABILITAS

Oleh : Anjas Novianto

Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D, Reza Ghasarma, S.E., MM, MBA

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio, Debt to Asset Ratio dan Total Asset Turnover terhadap Return on Asset pada perusahaan subsektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia tahun 2012-2016.Populasi dalam penelitian ini adalah 13 perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Terdapat 7 perusahaan sampel yang memenuhi kriteria penelitian dengan menggunakan purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder. Metode yang digunakan untuk menganalisis hubungan antara variable independen dengan variabel dependen adalah metode regresi berganda, dan uji asumsi.Hasil pembahasan menunjukkan bahwa variabel-variabel independen dengan uji F, secara bersama-sama berpengaruh terhadap Return on Asset. Hasil dengan uji t, variabel Current Ratio berpengaruh negatif terhadap Return on Asset dan Total Asset Turnover berpengaruh positif terhadap Return on Asset sedangkan variabel Debt to Asset Ratio berpengaruh negatif signifikan terhadap Return on Asset.

Kata Kunci : Current Ratio, Debt to Asset Ratio, Total Asset Turnover, Return on Asset

Telah kami setujui untuk ditempatkan pada lembar abstrak.

Palembang, 12 januari 2018 Ketua, Anggota,

Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D Reza Ghasarma, S.E., MM, MBA NIP : 196703141993032001 NIP. 198309302009121002

Pengelola Akademik Jurusan Manajemen

Drs. Yuliansyah M. Diah, M.M. NIP : 195607011985031003

20 ABSTRACT

THE INFLUENCE OF CURRENT RATIO, DEBT TO ASSET RATIO, AND TOTAL ASSET TURNOVER TO PROFITABILITY

By : Anjas Novianto

Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D Reza Ghasarma, S.E., MM, MBA

This research aims to analyze the influence of Current Ratio, Debt to Asset Ratio and Total Asset Turnover to Return on Assets in automotive and components sub sector companies listed in Indonesia Stock Exchange 2012-2016.Population in this research is 13 automotive and components sub sector listed in Indonesia stock Exchange for 2012-2016. There are 7 sample companies that meet the criteria of research by using purposive sampling. The data used in this study is secondary data. The method used to analyze the relationship between independent variables with dependent variable is multiple regression method, and assumption test. That independent variables with F test, together influence on Return on Asset.. The result of with t test, Current Ratio variable has a negative influence to Return on Asset and Total Asset Turnover have positive influence to Return on Asset while Debt to Asset Ratio variable has significant negative influence to Return on Asset.

Keyword : Current Ratio, Debt to Asset Ratio, Total Asset Turnover, Return on Asset

We have been approved to be placed on an abstract sheet.

Palembang, 12 Januari 2018 Leader, Assistant,

Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D Reza Ghasarma, S.E., MM, MBA NIP : 196703141993032001 NIP. 198309302009121002

Pengelola Akademik Jurusan Manajemen

Drs. Yuliansyah M. Diah, M.M. NIP : 195607011985031003

21

SURAT PERNYATAAN ABSTRAK

Kami dosen pembimbing dapat menyatakan bahwa Abstrak Skripsi dalam Bahasa Inggris dari mahasiswa :

Nama : Anjas Novianto NIM : 01011381419171 Jurusan : Manajemen

Bidang Kajian : Manajemen Keuangan

Judul Skripsi : PENGARUH CURRENT RATIO, DEBT TO ASSET RATIO DAN TOTAL ASSET TURNOVER TERHADAP

PROFITABILITAS PADA PERUSAHAAN SUB SEKTOR OTOMOTIF DAN KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA 2012-2016

Telah kami periksa penulisan, grammar, maupun susunan tenses nya dan kami setuju untuk ditempatkan pada lembar abstrak.

Pembimbing Skripsi

Ketua, Anggota,

Hj.Marlina Widiyanti,S.E.,S.H.,M.M.,Ph.D Reza Ghasarma, S.E., MM, MBA NIP : 196703141993032001 NIP. 198309302009121002

22

RIWAYAT HIDUP

Nama : Anjas Novianto

Jenis Kelamin : Laki-laki

Tempat/Tanggal Lahir : Palembang, 6 Mei 1996

Agama : Islam

Status : Mahasiswa

Alamat Rumah (Orang Tua) : Jln.Siaran komp.Griya siaran Sako blok B-1 Alamat Email : Anjasnovianto0605@gmail.com

Pendidikan Formal

Sekolah Dasar : SD IBA Palembang

SMP : Negeri 14 Palembang

23 BAB 1

PENDAHULUAN

1.1 Latar Belakang

Menghadapi persaingan bisnis yang kompetitif, perusahaan berusaha memperbaiki kinerja dan mengembangkan usaha untuk mencapai tujuan perusahaan. Perusahaan manufaktur merupakan salah satu perusahaan yang menjadi lahan strategis dalam berinvestasi, karena perkembangannya yang pesat di Bursa Efek Indonesia (BEI). Berdasarkan Indonesian Capital Market Directory (ICMD) tahun 2008, sektor perusahaan manufaktur merupakan jumlah emiten yang banyak dibandingkan jumlah emiten yang listing di Bursa Efek Indonesia yaitu sebesar 151 perusahaan. Perusahaan manufaktur dibagi menjadi tiga kategori yaitu, sektor barang konsumsi, sektor aneka industri dan sektor dasar dan kimia. Sub sektor perusahaan otomotif dan komponen merupakan bagian dari sektor aneka industri. Sektor perindustrian merupakan salah satu sektor yang menjadi acuan perkembangan suatu negara, salah satunya adalah industri otomotif yang sangat berkembang pesat di Indonesia. Berkembang pesatnya industri otomotif di Indonesia dikarenakan meningkatnya kebutuhan manusia akan alat transportasi pribadi maupun umum.

Perusahaan - perusahaan otomotif dituntut untuk meningkatkan kinerjanya agar dapat bersaing dan memperoleh laba yang berkesinambungan. Laba yang diperoleh tentunya merupakan salah satu tujuan perusahaan sebagai institusi bisnis.

24

Dalam mencapai tujuan tersebut, perusahaan harus inovatif dan mampu melakukan penyesuaian diri terhadap perubahan-perubahan di regional dan dalam negeri seperti kebijakan-kebijakan pemerintah dan kondisi politik.

Saat ini perusahaan otomotif yang terdaftar di Bursa Efek Indonesia berjumlah 13 perusahaan. Berikut adalah data perusahaan otomotif yang terdfatar di Bursa Efek Indonesia per 12 Agustus 2016 berjumlah 13 perusahaan yang sudah melakukan IPO. Yaitu Astra Internasional Tbk, Astra Otopart Tbk, Garuda Metalindo Tbk, Indo Kordsa Tbk, Goodyear Indonesia Tbk, Gajah Tunggal Tbk, Indomobil Sukses Internasional Tbk, Indospring Tbk, Multi Prima Sejahtera Tbk, Multistrada Arah Sarana Tbk, Nipress Tbk, Prima Alloy Stell Universal Tbk, Selamat Sempurna Tbk.

Manajemen dengan tingkat efektifitas yang tinggi menjadi hal yang penting untuk mencapai tujuan tersebut. Pengukuran tingkat efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi, dapat dilakukan dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki (Weston dan Brigham, 2012). Dengan mengetahui rasio profitabilitas yang dimiliki, perusahaan dapat memonitor perkembangan perusahaan dari waktu ke waktu.

Weston dan Brigham (2012), mengemukakan bahwa modal kerja adalah investasi perusahaan pada aktiva jangka pendek, seperti kas, sekuritas yang mudah dipasarkan, piutang usaha dan persediaan. Sedangkan menurut Riyanto (2010), modal kerja adalah nilai aktiva atau harta yang dapat segera dijadikan uang kas dan digunakan perusahaan untuk keperluan sehari-hari, misalnya untuk membayar gaji

25

pegawai, pembelian bahan mentah, membayar ongkos angkutan, membayar hutang dan sebagainya.

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan (Aulia Rahma,2011). Efisiensi Modal Kerja adalah ketepatan cara (usaha dan kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan tidak juga kekurangan. Menurut Esra dan Apriweni (2012), dalam pengelolaan modal kerja perlu diperhatikan tiga elemen utama modal kerja, yaitu kas, piutang dan persediaan.

Di dalam perusahaan diperlukan adanya pengelolaan modal kerja yang tepat karena pengelolaan modal kerja akan berpengaruh pada kegiatan operasional perusahaan. Kegiatan operasional ini akan berpengaruh pada pendapatan yang akan diperoleh perusahaan. Pendapatan tersebut akan dikurangi dengan beban pokok penjualan dan beban operasional atau beban lainnya sampai diperoleh laba atau rugi. Dengan kata lain, pengelolaan modal kerja ini berpengaruh pada kemampuan perusahaan untuk menghasilkan keuntungan (profitabilitas). Perusahaan yang dikatakan memiliki tingkat profitabilitas tinggi berarti tinggi pula efisiensi penggunaan modal kerja yang digunakan perusahaan tersebut.

Profitabilitas mengukur kemampuan perusahaan dalam memperoleh laba relatif terhadap penjualan yang dimiliki, total aktiva maupun modal sendiri. Perusahaan-perusahaan dengan profit tinggi cenderung menggunakan lebih banyak

26

pinjaman untuk memperoleh manfaat pajak. Hal ini karena pengurangan laba oleh bunga pinjaman akan lebih kecil dibandingkan apabila perusahaan menggunakan modal yang tidak dikenai bunga, namun penghasilan kena pajak akan lebih tinggi. Pada variabel profitabilitas, hasil temuan Suwarto dan Ediningsih (2012) menyatakan bahwa profitabilitas mempunyai pengaruh terhadap struktur modal.

Aktivitas aset yang terjadi dalam sebuah perusahaan memiliki pengaruh yang cukup besar dalam menentukan seberapa besar laba yang akan diperoleh perusahaan. Semakin lama waktu yang dibutuhkan oleh perusahaan untuk melakukan produksi, maka semakin besar biaya yang harus dikeluarkan oleh perusahaan baik untuk pemeliharaan ataupun biaya produksi. Lamanya periode perputaran dari beberapa faktor yang ada, akan berpengaruh terhadap biaya yang harus dikeluarkan oleh perusahaan.

Perusahaan-perusahaan yang memiliki rasio utang relatif tinggi, akan memiliki ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian sedang berada dalam keadaan normal, namun memiliki risiko kerugian ketika ekonomi mengalami masa resesi. Oleh sebab itu, keputusan akan penggunaan utang mengharuskan perusahaan menyeimbangkan tingkat ekspektasi pengembalian yang lebih tinggi dengan risiko yang meningkat (Brigham & Houston; 2006). Leverage berarti penggunaan biaya tetap dalam usaha untuk meningkatkan profitabilitas (Van Horne; 2005). Oleh karena itu rasio leverage yaitu rasio utang terhadap modal sendiri Debt to Equity Ratio digunakan sebagai variabel untuk menguji pengaruhnya terhadap profitabilitas perusahaan.

27

Perusahaan yang bergerak dalam bidang otomotif dan komponen memerlukan perhatian yang lebih terhadap pengelolaan aktiva lancarnya agar lebih efisien. Hal ini karena proporsi aktiva lancar perusahaan manufaktur biasanya lebih dari separuh total aktivanya. Tingkat aktiva lancar yang berlebih dapat dengan mudah 3 membuat perusahaan merealisasi pengembalian atas investasi yang rendah. Akan tetapi, perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar (Van Horne dan Wachowicz, 2009). Untuk mengetahui seberapa besar modal kerja yang dialokasikan perusahaan untuk operasi perusahaan, dapat digunakan rasio lancar atau yang lebih dikenal dengan current ratio.

Penelitian ini menggunakan ROA sebagai alat untuk mengukur profitabilitas perusahaan. ROA adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal dikeluarkan dari analisis. Rasio ini juga merupakan rasio yang terpenting diantara rasio rentabilitas yang ada. Rasio ROA sering digunakan oleh top manajemen untuk mengevaluasi unit-unit usaha dalam perusahaan yang multidivisional. Manajer divisi mempunyai pengaruh yang besar terhadap aktiva yang digunakan dalam divisi tersebut, tetapi kurang mempunyai pengaruh terhadap bagaimana aktiva tersebut dibiayai karena divisi tersebut tidak merancang untuk mencari pinjaman sendiri, pengeluaran obligasi maupun saham.

28

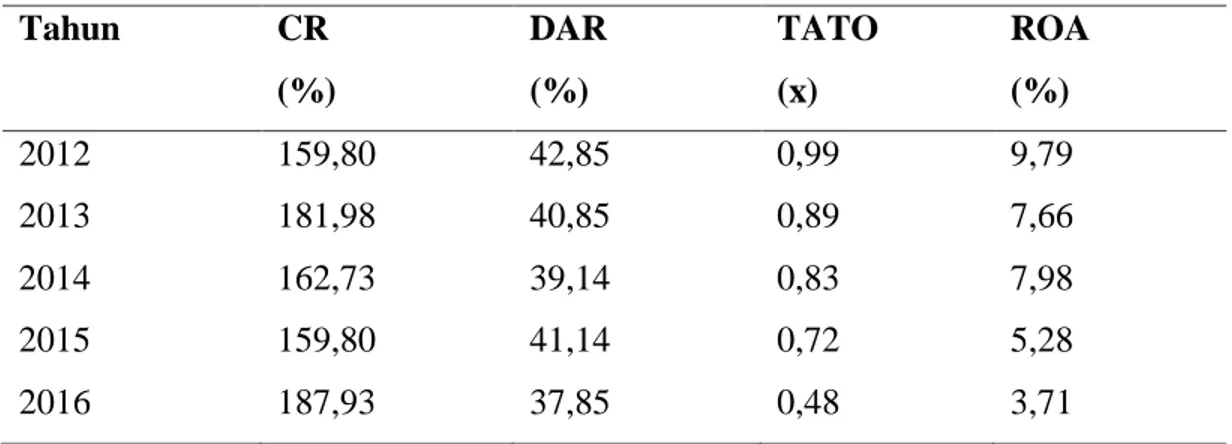

Tabel 1.1 Rata-rata Rasio Keuangan pada

Perusahaan Sub Sektor Otomotif dan Komponen Tahun 2012-2016

Tahun CR (%) DAR (%) TATO (x) ROA (%) 2012 159,80 42,85 0,99 9,79 2013 181,98 40,85 0,89 7,66 2014 162,73 39,14 0,83 7,98 2015 159,80 41,14 0,72 5,28 2016 187,93 37,85 0,48 3,71

Sumber : data diolah oleh peneliti

Gambar 1.1 Grafik Rata-rata Total Asset Turnover pada perusahaan Sub Sektor Otomotif dan Komponen Tahun 2012-2016

0 2 4 6 8 10 12 TATO (X) 2012 2013 2014 2015 2016

29

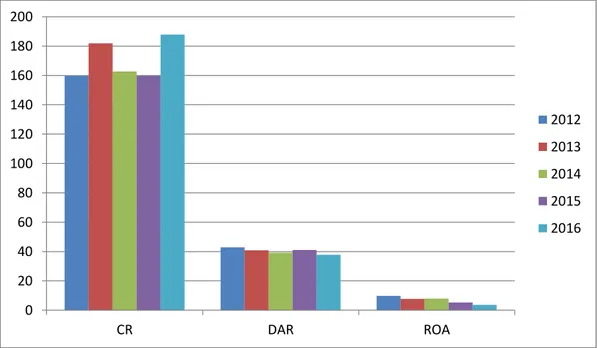

Gambar 1.2 Grafik Rata-rata Rasio Keuangan pada perusahaan Sub Sektor Otomotif dan Komponen Tahun 2012-2016

Dari data di atas, dapat dilihat bahwa ROA perusahaan otomotif dan komponen dari tahun 2012 sampai 2016 cenderumg mengalami penurunan setiap tahunnya. Pada tahun 2012 ROA sebesar 9,79 %, sedangkan di tahun 2013 mengalami penurunan menjadi 7,66 %, pada tahun 2014 ROA meningkat menjadi 7,98 %, namun kembali turun pada tahun 2015 menjadi 5,28 % dan di tahun 2016 ROA mengalami penurunan kembali menjadi 3,71 %.

Pada tahun 2012-2016 DAR perusahaan bergerak fluktuatif. Perusahaan yang mempunyai Debt to Assets Ratio yang tinggi berarti perusahaan tersebut menggunakan hutang yang tinggi untuk membiayai aktivanya, sehingga investor

0 20 40 60 80 100 120 140 160 180 200 CR DAR ROA 2012 2013 2014 2015 2016

30

tidak tertarik untuk melakukan investasi. Karena perusahaan yang lebih banyak menggunakan hutang mempunyai resiko kebangkrutan yang cukup tinggi.

Pada tahun 2012 Current Ratio perusahaan sebesar 159,80 %, dan di tahun 2013 mengalami peningkatan menjadi 181,98 %.Sedangkan di tahun 2014 kembali menurun menjadi 162,73 %, kemudian di tahun 2015 mengalami penurunan menjadi 159,80 % dan mengalami peningkatan di tahun 2016 menjadi 187,93%.

Berdasarkan data di atas dapat dilihat bahwa rata-rata nilai Total Assets Turnover pada perusahaan otomotif periode 2012-2016 cenderung menurun. Pada tahun 2012 TATO perusahaan sebesar 0,99x dan di tahun 2013 turun menjadi 0,89x. Pada tahun 2014 TATO terus mengalami penurunan menjadi 0,83x dan di tahun 2015 menjadi 0,72x.Sedangkan di tahun 2016 mengalami penurunan kembali menjadi 0,48x.

Menurut Aulia Rahma (2011), Syarih Dinan Yahya (2011) leverage memiliki pengaruh yang positif terhadap profitabilitas, sedangkan menurut Samiloglu (2008) leverage memiliki pengaruh yang negatif terhadap profitabilitas.

Penelitian yang dilakukan Budi (2009) menyatakan current ratio tidak berpengaruh signifikan terhadap profitabilitas, sedangkan menurut Tito (2015) Current ratio memiliki pengaruh yang signifikan terhadap profitabilitas.

Menurut penelitian yang dilakukan Uliva (2014) menyatakan bahwa Total Asset Turnover berpengaruh positif terhadap profitabilitas.

31

Berdasarkan research gap di atas, maka penelitian ini mengambil judul “Pengaruh Current Ratio, Debt to Asset Ratio, dan Total Asset Turnover Terhadap Profitabilitas (Studi Pada Perusahaan Sub Sektor Otomotif dan Komponen yang Terdaftar Di Bursa Efek Indonesia 2012-2016)”

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh Current Ratio, Total Assets Turnover, Debt to Asset Ratio terhadap Return On Asset pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia 2012-2016 ?

2. Variabel mana yang paling dominan mempengaruhi Return On Asset pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia 2012-2016 ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Current Ratio, Total Assets Turnover, Debt to Asset Ratio terhadap Return On Asset pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia 2012-2016.

32

2. Untuk mengetahui variabel mana yang paling dominan mempengaruhi Return On Asset pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia 2012-2016.

1.4. Manfaat Penelitian 1.4.1. Manfaat Teoritis

1. Bagi Akademis

Penelitian ini diharapkan dapat menghasilkan konsep mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

2. Bagi Penulis

Penelitian ini diharapkan dapat memberikan referensi ataupun inspirasi untuk melakukan penelitian sejenis dengan mengembangkan variabel.

1.4.2. Manfaat Praktis

1. Bagi Perusahaan

Mengidentifikasi fator-faktor yang berpengaruh terhadap profotabilitas perusahaan.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat mengambil keputusan yang tepat dalam menentukan investasi dan strategi keuangan.

90

Daftar Pustaka

Alghifari, Abu. 2010. “Metode Penelitian Kuantitatif”. RinekaCipta. Jakarta

Agnes, Sawir. 2013. “Analisis kinerja keuangan dan perencanaan keuangan perusahaan”. Jakarta: PT Gramedia pustaka utama.

Arini, Millatina. 2012. “ Analisis faktor-faktor yang mempengaruhi profitabilitas perbankan. Jurnal Universitas Diponegoro

Bastian, Indra dan Suhardjono. 2011. Akuntansi Perbankan. Edisi 1. Jakarta: Salemba Empat.

Brigham, Eugene F. and Joel F. Houston. 2010. “Dasar-Dasar Manajemen Keuangan.” Alih bahasa Ali Akbar Yulianto. Edisi sepuluh. Jakarta: PT. Salemba Empat.

Brigham, Eugene F. and Joel F. Houston. 2010. “Dasar-Dasar Manajemen Keuangan .” Alih bahasa Ali Akbar Yulianto. Edisi sebelas. Jakarta: PT. Salemba Empat.

DiPietre, D., et al.. “Critical Control Points: Managing Assets, Expenses

and Leverage.” http://www.ansc.purdue.edu/swine/swineday/sday97/8.pdf Esra, Martha Ayerza dan Prima Apriweni. 2012. Manajemen Modal Kerja. Jurnal

Ekonomi Perusahaan. STIE iBii.

Handoko, Hani. 2010. Manajemen Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Horne,James C Van dan John M. Wachowicz, JR. 2009. “Prinsip-Prinsip Manajemen Keuangan.” Jakarta : Salemba Empat

Horne,James C Van dan John M. Wachowicz, JR. 2009. “Prinsip-Prinsip Manajemen Keuangan.” Jakarta : Salemba Empat

Husnan, Suad. 2010. Manajemen Keuangan : “Teori dan Penerapan (Keputusan Jangka Pendek)”. BPFE: Yogyakarta

91

Ghozali, Imam. 2012. “Aplikasi Multivariate dengan Program SPSS.” Semarang : Badan Penerbit Undip.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta: PT. RAJAGRAFINDO PERSADA.

K. R. Subramanyam., & John J. Wild. (2012). “Analisis Laporan Keuangan”. Edisi 10, Buku 1. Jakarta: Salemba Empat.

Kusuma, Hadri. 2013. “Size Perusahaan dan Profitabilitas : Kajian Empiris terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.” Jurnal Ekonomi Pembangunan : Universitas Islam Indonesia.

http://journal.uii.ac.id/index.php/JEP/article/viewFile/607/533

Mai, Muhammad Umar., 2012, Analisis VariabelVariabel yang Mempengaruhi Struktur Modal Pada Perusahaan-Perusahaan LQ- 45 di Bursa Efek Jakarta, Ekonomika, Hal. 228- 245. Politeknik Negeri, Bandung.

Oktiana Nevia, 2015, “Analisis faktor yang mempengaruhi profitabilitas perbankan pada bank umum milik negara yang terdaftar di BEI tahun 2011-2013”. Jurnal Universitas Lampung

Pelo, Christi Horman, 2012, “Analisis faktor yang berpengaruh terhadap profitabilitas bank yang terdaftar pada BEI tahun 2000-2010”. Makassar : Jurnal Universitas Hasanudin.

Prasetyorini, Bhekti Fitri. 2013. Pengaruh Ukuran Perusahaan, Leverage,

Price Earning Ratio Dan Profitabilitas Terhadap nilai Perusahaan. Jurnal Ilmu Manajemen Volume 1 Nomor 1. Hal 183-196 Januari 2013.

Prihariyanto, Budi, 2009.”Pengaruh current Ratio, inventory turnover, debt to equity ratio dan size terhadap profitabilitas pada perusahaan food and beverages dan consumer goods yang terdaftar di BEI pada tahun 2005-2007”.Semarang : Jurnal Universitas Diponegoro.

Priyatno, Duwi. 2011. Buku Saku Analisis Statistik Data SPSS. Yogyakarta: MediaKom.

Reksoprayitno, Soediyono, 2011, Analisis Laporan Keuangan: Analisis Rasio, Liberty, Yogyakarta

92

Samiloglu, F., K. Demirgunes.2008. “The Effect of Working Capital Management on Firm Profitability : Evidence from Turkey.”

http://scialert.net/qredirect.php?doi=ijaef.2008.44.50&linkid=pdf

Sartono, Agus. 2010. Manajemen Keuangan. Yogyakarta: BPFE Sawir, Agoes. 2010. “Analisis Kinerja Keuangan dan Perencanaan

Keuangan.” Perusahaan. Jakarta: PT Gramedia Pustaka Utama. Sawir, Agoes, 2009. Analisa Kinerja Keuangan dan Perencanaan keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Suwarno, F.X. dan S.I. Ediningsih, 2012.” Pengaruh Stabilitas Penjualan Struktur Aktiva Tingkat Pertumbuhan Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Perdagangan Eceran Di Bursa Efek Jakarta”. Jurnal Akuntansi, Tahun VI. No. 1. Mei. Hal. 20 – 32. Universitas Atma Jaya, Yogyakarta.

Syamsuddin, Lukman, 2011. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Weston, J. Fred dan Eugene F Brigham. 2010. “Dasar-dasar Manajemen Keuangan.” Jilid dua Edisi tujuh. Jakarta: Penerbit Erlangga.

Weston, J.F dan Brigham. 2010. “Dasar Managemen Keuangan”. Jakarta: Erlangga. Yahya, Syarih dinan. 2011. “Analisis pengaruh leverage keuangan terhadap

profitabilitas pada perusahaan telekomunikasi yang terdaftar di BEI”. Makassar : Jurnal Universitas Hasanudin