Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Yusnita Siwi Arthanti 032214117

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

♦ JESUS Christ.

♦ Simbah buyut di Rumah Bapa, yang mengasuh dan mendukungku.

♦ Bapak dan Ibu, yang selalu memberi semangat belajar.

♦ Simbah kakung dan putri, om-omku, tante-tanteku, dan sepupu-sepupuku, matur nuwun.

♦ Mas heri, mbak lina, dan ‘baby kecilku’ Oix, trimakasih menjadi penyemangat.

♦ Mas Popi, terimakasih banyak atas kasih dan dukungannya.

♦ Teruntuk EKA, Titis, Evi, Kamel, Ida (Chen-chen), Wika, Adi, Isha, Sigit, Arby, Edi: Sitepu & Prajoko, Dadang, Yoyok, Soni, Elman, Amandus, Roy, Tommy, Cu-ya Atmaja, Windra, Cristian, dan semua teman-teman manajemen angkatan 2003.

♦ anak-anak UKF BECEK (BadmintonE Cah EKonomi)

(Event Study Kenaikan Harga BBM 1 Oktober 2005)

Yusnita Siwi Arthanti

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2007

Penelitian ini bertujuan untuk mengetahui apakah ada perbedaan antara kurs Rp/US$ sebelum kenaikan harga BBM 1 Oktober 2005 dan sesudah kenaikan harga BBM 1 Oktober 2005, dan untuk mengetahui apakah kurs RP/US$ mempengaruhi IHSG. Periode penelitian selama 6 bulan atau 144 hari (tanggal pasar) yang dibagi menjadi dua periode yaitu periode estimasi selama 86 hari dan periode peristiwa selama 58 hari.

Teknik analisis yang digunakan untuk masalah yang pertama adalah

independent-samples t test dengan program SPSS. Dari hasil analisis data dapat diketahui bahwa terdapat perbedaan antara kurs Rp/US$ sebelum kenaikan BBM 1 Oktober 2005 dan sesudah kenaikan harga BBM 1 Oktober 2005. Nilai kurs rupiah menguat setelah kenaikan harga BBM 1 Oktober 2005.

Sedangkan untuk masalah yang kedua digunakan analisis regression

(Event Study the Fuel Price Raising on October 1, 2005)

Yusnita Siwi Arthanti

SANATA DHARMA UNIVERSITY YOGYAKARTA

2007

The research was aimed to identify whether there were any differences between IDR/USD rate before the fuel price raising on October 1, 2005 and after the fuel price raising on October 1, 2005 and to identify whether IDR/USD rate influences JCI. The period of the research was 6 month or 144 days (market days) divided into 2 periods, estimated period of 86 days and phenomenon period of 58 days.

The technique analysis used to solve the first problem was independent-samples t test by SPSS. The result of analysis indicated was that there was difference between IDR/USD rate before the fuel price raising on October 1, 2005 and after the fuel price raising on October 1, 2005. IDR/USD rate was strong after the fuel price raising on October 1, 2005.

yang senantiasa melimpahkan berkah dan kasih-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi dengan judul “ Analisis Kenaikan harga BBM, Kurs Rp/US$, dan Indeks Harga Saham Gabungan (Event Study

Kenaikan Harga BBM 1 Oktober 2005)” ini diajukan sebagai salah satu syarat kelulusan jenjang Strata Satu, Program Studi Manajemen, Fakultas Ekonomi di Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini, penulis banyak mendapatkan bantuan yang bersifat moral maupun spiritual dari berbagai pihak, untuk itu pada kesempatan ini penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Rama Dr. Ir. P. Wiryono P, SJ, selaku Rektor Universitas Sanata Dharma. 2. Bapak Drs. Alex Kahu Lantum, M.S, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Bapak Drs. Hendra Poerwanto G., M.Si, selaku Ketua Program Studi Manajemen.

4. Bapak Drs. A Triwanggono, M.S, selaku dosen pembimbing I. 5. Bapak A. Yudi Yuniarto, SE, MBA, selaku dosem pembimbing II.

6. Seluruh staf pengajar, karyawan dan karyawati Universitas Sanata Dharma.

Yogyakarta, Agustus 2007 Penulis

HALAMAN JUDUL ……….………..i

HALAMAN PERSETUJUAN PEMBIMBING ………..ii

HALAMANGAN PENGESAHAN ……….………...iii

HALAMAN PERSEMBAHAN ……….………iv

PERNYATAAN KEASLIAN KARYA …………...………...v

ABSTRAK ……….vi

ABSTRACT ………vii

KATA PENGANTAR …..………...viii

DAFTAR ISI ……….….x

DAFTAR TABEL ………..xiii

BAB I PENDAHULUAN ………..1

A. Latar Belakang ………..1

B. Batasan Masalah ………..6

C. Masalah Penelitian ………..6

D. Tujuan Penelitian ………..7

E. Manfaat Penelitian ………..7

F. Sistematika Penulisan ………..8

BAB II LANDASAN TEORI ………10

A. Investasi ………10

D. Faktor-faktor yang Mempengaruhi IHSG ….………17

E. Kurs Valuta Asing ………... 22

F. Penelitian Terdahulu ………26

BAB III METODE PENELITIAN ………29

A. Jenis Penelitian ………29

B. Variabel Penelitian ………29

C. Data yang Dibutuhkan ………...………30

D. Teknik Pengumpulan Data ………31

E. Lokasi dan Periode Penelitian ………...31

F. Subyek dan Obyek Penelitian ……….……...31

G. Definisi Operasional ………32

H. Teknik Analisis Data ………32

BAB IV GAMBARAN UMUM DATA PENELITIAN………...36

BAB V ANALISIS DATA DAN PEMBAHASAN ………50

A. Analisis Perbedaan Kurs Rp/US$ Sebelum Kenaikan Harga BBM 1 Oktober 2005 ………..……..……50

B. Analisis Pengaruh Kurs Rp/US$ terhadap IHSG ………...…….52

C. Pembahasan ………55

C. Keterbatasan Penelitian ……….61

DAFTAR PUSTAKA ………62

LAMPIRAN 1 : Output independent-samplest test .………64

LAMPIRAN 2 : Output regression ………66

LAMPIRAN 3 : Tabel t ………68

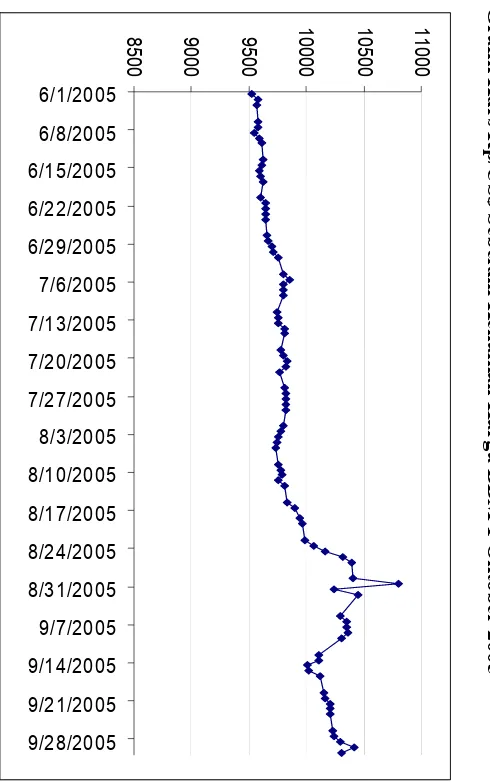

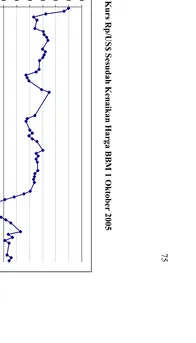

LAMPIRAN 4 : Grafik Kurs Rp/US$ Sebelum Kenaikan Harga BBM 1 Oktober 2005 ………..72

Halaman Tabel 4.1 Data Perusahaan yang Tercatat di BEJ tahun 2005 ………….36

Tabel 4.2 Data Kurs Rp/US$ ………42

A. Latar Belakang

Di jaman modern sekarang ini uang tidak hanya alat tukar untuk

pembelian barang dan jasa sebagai pemenuhan kebutuhan hidup, tetapi juga

merupakan salah satu bukti kekayaan yang dimiliki. Menurut John Maynard

Keynes ada tiga motif yang mendorong orang untuk melakukan permintaan

terhadap uang yaitu (1) motif untuk transaksi (transaction motive), (2) motif untuk

berspekulasi (speculative motive), dan (3) motif berjaga-jaga dalam keadaan tidak

menentu (precautionary motive) (Herlambang, 2002: 119). Orang akan

berinvestasi jika memiliki kelebihan dana, baik investasi riil (real assets) maupun

investasi di sektor finansial (financial assets), dengan harapan nilainya akan

berkembang (memperoleh keuntungan) di masa yang akan datang. Investasi riil

(real assets) dapat berbentuk pembelian tanah, gedung, peralatan pabrik,

pembukaan perkebunan atau pertanian, dan lain-lain. Sedangkan investasi di

sektor finansial (financial assets), misalnya pembelian saham, obligasi, ORI, reksa

dana, opsi, waran, deposito, SBI, dan lain-lain.

Sebelum masuk dalam suatu instrumen investasi, investor harus

memperhitungkan return dan risiko yang akan dihadapi, dan disesuaikan dengan

dana yang tersedia untuk diinvestasikan. Tidak ada satu pun instrumen investasi

dengan perhitungan dan analisis yang cermat risiko tersebut dapat diminimalkan,

misalnya dengan diversifikasi (portfolio).

Berinvestasi pada financial assets dapat dilakukan di pasar modal maupun

di pasar uang. Di pasar modal salah satu yang menjadi tolak ukur kinerja adalah

perkembangan Indeks Harga Saham Gabungan (IHSG). Semakin tinggi IHSG

maka dikatakan semakin baik kinerja di pasar modal. Investor maupun broker

harus memiliki pengetahuan yang cukup, berpengalaman dan memiliki naluri

bisnis untuk dapat menganalisis efek-efek apa saja yang harus dijual (sell), dibeli

(buy), dan tetap dimiliki (hold) pada suatu periode. Sedangkan kinerja di pasar

uang khususnya pasar luar negeri diukur melalui kurs rupiah, terutama terhadap

mata uang dolar AS. Semakin menguat kurs rupiah sampai batas tertentu berarti

menggambarkan kinerja di pasar uang semakin menunjukkan perbaikan.

Pada umumnya, menguatnya kurs rupiah akan berdampak positif terhadap

IHSG yaitu kenaikan IHSG, begitu pula sebaliknya ketika kurs rupiah melemah

akan diikuti dengan turunnya IHSG. Meskipun demikian terjadi keanehan

beberapa bulan sebelum kenaikan harga BBM 1 Oktober 2005, yaitu pada bulan

Februari 2005, kurs rupiah melemah tetapi IHSG menguat. Pada awal bulan

Februari 2005, kurs rupiah pada awal bulan sebesar Rp 9.165 per dolar AS, dan

pada akhir bulan melemah menjadi Rp 9.250 per dolar AS. Sedangkan IHSG pada

posisi 1.047,5 dan meningkat menjadi 1.073,8 pada akhir bulan. Mengawali bulan

Maret 2005, pada minggu pertama rupiah semakin melemah dari posisi Rp 9.250

menjadi Rp 9.327 per dolar AS, namun demikian IHSG terus naik dari posisi

Nilai kurs rupiah cenderung melemah selama periode Januari 2005 sampai

Agustus 2005 dari sebesar Rp9.130 pada pekan keempat Agustus 2005, bahkan

sempat menembus Rp11.000. Namun berbagai kebijakan moneter Bank Indonesia

(BI) ditempuh untuk memulihkan nilai tukar, antara lain dengan meningkatkan BI

rate menjadi 9,50% pada tanggal 30 Agustus 2005. Langkah tersebut berhasil

mengangkat nilai tukar menjadi Rp10.200,00 pada 30 Agustus 2005 dari sebesar

Rp10.750,00 pada hari sebelumnya. Gejolak nilai tukar ini dipicu oleh berbagai

faktor baik faktor eksternal maupun internal. Dari sisi eksternal, tekanan terhadap

rupiah didorong oleh melonjaknya harga minyak dunia, gejolak mata uang

regional, dan meningkatnya premi risiko di emerging market. Dari sisi internal,

tekanan terhadap rupiah ditambah dengan meningkatnya kekawatiran masyarakat

terhadap sustainabilitas fiskal terkait dengan semakin meningkatnya beban

subsidi, serta kebijakan moneter yang dianggap belum sepenuhnya mengantisipasi

tingginya ekspektasi inflasi. (Purwiyanto, Hidayat Amir, Amnu Fuady, Gunawan

Setiyaji: [email protected].)

Melonjaknya harga minyak mentah di pasar dunia yang mencapai diatas

US$ 50 per barel sejak pertengahan tahun 2004, menyebabkan membengkaknya

subsidi yang harus ditanggung pemerintah hingga mengalami defisit. Pemerintah

tentu saja mengalami kewalahan dalam membiayai subsisi tersebut. Dengan

keadaan tersebut pemerintah mulai membuat skenario untuk menaikkan harga

BBM, pada masa itu masih di bawah pemerintahan Megawati. Namun skenario

Menurut majalah Tempo 6 Maret 2005, ongkos yang ditanggung oleh

pemerintah untuk menunda kenaikan harga BBM tersebut tidak murah. Subsidi

yang harus ditanggung Negara sepanjang tahun 2004 mencapai hampir Rp 70

triliun, jauh membengkak dari nilai semula yang direncanakan, yaitu Rp 14,5

triliun. Argo subsidi yang kencang berlari memaksa pemerintahan baru di bawah

pemerintahan Susilo Bambang Yudhoyono kembali mengutak-atik harga BBM.

Kenaikan harga BBM semaikin sulit dielakkan di awal tahun 2005.

Berdasarkan data historis tahun 1980 sampai 2002, kenaikan harga BBM

tidak menaikkan inflasi yang cukup besar. Tetapi untuk tahun 2005, skenario

kenaikkan harga BBM terlalu diumbar oleh pemerintah, dan menjadi sorotan di

berbagai media masa, sehingga banyak spekulan yang memanfaatkan momen

tersebut.

Perbincangan di berbagai media masa mengenai akan adanya kenaikan

harga BBM pada waktu itu membuat kepanikan dari berbagai pihak, termasuk

para investor yang menanamkan modalnya di pasar modal maupun di pasar uang.

Kenaikan harga BBM yang mencapai 87,5 % (dari Rp 2.400 per liter menjadi Rp

4.500 per liter), akan sangat mempengaruhi kondisi makro ekonomi. Dengan

meningkatnya harga BBM secara otomatis kegiatan produksi akan mengalami

kendala, yaitu biaya-biaya produksi akan meningkat pula, terutama industri yang

menggantungkan usahanya dengan BBM. Untuk menutup biaya-biaya produksi

yang meninggkat tersebut, perusahaan mengambil kebijakan menurunkan jumlah

produksinya dan atau menaikkan harga jual produksinya, sehingga daya beli

Teori Purchasing Power Parity (PP), yang dikemukakan oleh ahli

ekonomi dari Swedia yaitu Gustav Cassel, mendasarkan teorinya pada

perbandingan nilai satu mata uang dengan mata uang lain ditentukan oleh tenaga

beli uang tersebut (terhadap barang dan jasa) di masing-masing Negara. Pada

pokoknya ada dua versi teori PP, yaitu interpertasi absolut dan relatif. Menurut

interpertasi absolute purchasing power parity, perbandingan nilai suatu mata uang

dengan mata uang lain (kurs) ditentukan oleh tingkat harga di masing-masing

Negara. Misalnya harga gandum di Amerika 1$ dan di Indonesia sebesar Rp

1000,00, maka kursnya = 1000/ $

Sedangkan kurs PP dalam arti relatif didasarkan pada perubahan harga

(Nopirin, 1999: 156), misalnya kenaikan harga-harga di Indonesia naik tiga kali

lipat akibat kenaikan BBM dan di Amerika Serikat hanya naik dua kali lipat,

maka kursnya menjadi = 1500/ $

Begitu besar dampak dari kenaikan harga BBM terhadap berbagai segi

kehidupan, baik di lingkungan sosial maupun ekonomi masyarakat dalam negeri,

terutama di pasar uang dan pasar modal, yang ditunjukkan oleh fluktuasi kurs

rupiah dan IHSG. Oleh sebab itu dalam penelitian ini mengangkat Analisis

Kenaikan Harga BBM, Kurs Rp/US$ dan Indeks Harga Saham Gabungan (Event

B. Batasan Masalah

Batasan masalah dalam penelitian ini meliputi:

1. Investasi merupakan penempatan sejumlah dana pada satu atau beberapa

instrumen investasi, dengan harapan akan memperoleh keuntungan di

masa yang akan datang. Pada umumnya investasi dibedakan menjadi dua,

yaitu investasi riil (real assets) dan investasi finansial (financial assets),

namun dalam penelitian ini yang dimaksud investasi hanya dibatasai pada

invesatsi finansial (financial assets).

2. Kurs rupiah atau nilai tukar rupiah menunjukkan kekuatan atau kelemahan

nilai mata uang dalam negri terhadap mata uang asing atau luar negri,

misalnya kurs rupiah terhadap yen Jepang, dolar Amerika, peso Filipina,

bath Thailand, dolar Singapura, dan lain-lain. Namun dalam penelitian ini

hanya terbatas pada kurs rupiah terhadap dolar Amerika Serikat.

C. Masalah Penelitian

Berdasarkan uraian di atas, dalam penelitian ini penulis mengemukakan

masalah-masalah penelitian yang menarik untuk dibahas. Masalah-masalah

tersebut meliputi:

1. Apakah ada perbedaan kurs Rp/US$ sebelum kenaikan harga BBM 1

Oktober 2005 dan sesudah kenaikan harga BBM 1 Oktober 2005?

2. Apakah kurs Rp/US$ mempengaruhi Indeks Harga Saham Gabungan

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui apakah ada perbedaan antara kurs Rp/US$ sebelum kenaikan

harga BBM 1 Oktober 2005 dan sesudah kenaikan harga BBM Oktober

2005.

2. Mengetahui apakah kurs Rp/US$ mempengaruhi Indeks Harga Saham

Gabungan (IHSG).

E. Manfaat Penelitian 1. Bagi investor

Penelitian ini dapat memberikan informasi tentang ada tidaknya

perbedaan kurs Rp/US$ sebagai akibat dari kenaikan harga BBM 1 Oktober

2005, dan apakah kurs Rp/US$ mempengaruhi IHSG berkaitan dengan adanya

suatu fenomena di pasar yaitu isu kenaikan harga BBM. Sehingga hasil dari

penelitian ini dapat sebagai bahan pertimbangan dalam pengambilan

keputusan berinvestasi. Dengan kata lain penelitian ini dapat membantu

investor maupun broker untuk memberikan gambaran tentang situasi pasar

khususnya kurs Rp/US$ dan IHSG, ketika beredar suatu rumour yang

memungkinkan gejolak di pasar modal maupun di pasar uang.

2. Bagi Peneliti

Pada penelitian ini, peneliti diharapkan mampu menerapkan teori yang

yang lebih jelas mengenai pasar modal serta lingkungan di sekitarnya yang

mampu mempengaruhi, baik lingkungan sosial, ekonomi makro, maupun

politik.

3. Bagi Universitas

Penelitian ini diharapkan dapat menjadi masukan dan referensi

kepustakaan untuk pihak-pihak yang membutuhkan. Sehingga jika akan di

adakan penelitian yang serupa, penelitian ini dapat menjadi acuan ataupun

inspirasi bagi peneliti yang lain.

F. Sistematika Penulisan Bab I Pendahuluan

Pada bab pertama adalah pendahuluan. Bab pendahuluan ini

akan menguraikan tentang latar belakang, batasan masalah, masalah

penelitian, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Landasan Teori

Bab kedua adalah landasan teori, yang meliputi investasi

(pengertian dan instrumen investasi), Indeks Harga Saham (IHS), Indeks

Harga Saham Gabungan (IHSG), faktor-faktor yang mempengaruhi

IHSG, kurs valuta Asing, dan penelitian terdahulu.

Bab III Metode Penenlitian

Pada bab ketiga yaitu metode penelitian, yang terdiri dari jenis

pengumpulan data, lokasi dan periode penelitian, subjek dan objek

penelitian, definisi operasional, dan teknik analisis data.

Bab IV Gambaran Umum Data

Gambaran umum mengenai data penelitian akan di sajikan pada

bab ke empat. Data penelitian tersebut meliputi data nilai kurs Rp/US$

per hari dan data Indeks Harga Saham Gabungan (IHSG) per hari. Selain

itu disajikan pula nama perusahaan-perusahaan yang tercatat di BEJ

selama tahun 2005.

Bab V Kesimpulan dan Saran

Bab yang terakhir adalah kesimpulan dan saran, yang akan

menyajikan hasil dari olah data yang telah dilakukan. Selain itu pada bab

ini akan memberikan saran-saran yang dapat bermanfaat bagi

pihak-pihak yang berkepentingan, terutama investor, setelah diketahui hasil

BAB II

LANDASAN TEORI

A. Investasi

1. Pengertian

Investasi merupakan kegiatan menanamkan sejumlah uang kita pada

suatu instrumen dengan harapan nilainya akan bertambah di masa yang akan

datang. Investasi adalah penggunaan uang untuk objek-objek tertentu dengan

tujuan bahwa nilai objek tersebut selama jangka waktu investasi akan

meningkat, paling tidak bertahan, dan selama jangka waktu itu pula

memberikan hasil secara teratur. Karena dikatakan memberikan hasil secara

teratur, maka banyak objek yang tidak memenuhi persyaratan investasi,

misalnya perhiasan, emas, berlian, barang antik, tanah, dan banyak hal.

Jadi investasi yang dimaksud disini adalah penanaman uang dengan

harapan (1) mendapat hasil dan (2) nilai tambah. Dengan demikian harapan

dapat mengimbangi kemerosotan, erosi nilai uang atau tabungan yang kita

miliki. Syukur lagi jika kedua hasil itu dapat melampaui besarnya

kemerosotan nilai uang (Koetin, 1993:16).

Pengertian investasi yang diungkapkan Koetin tidak jauh berbeda

dengan Eko Priyo Pratomo dan Ubaidillah Nugraha dalam bukunya “Reksa

Dana: Solusi Perencanaan Investasi Di Era modern”, bahwa berinvestasi pada

dasarnya adalah “membeli” suatu aset yang diharapkan di masa yang akan

utama kita berinvestasi adalah mempersiapkan masa depan sedini mungkin

melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan

keuangan saat ini. Adanya suatu perencanaan investasi adalah jauh lebih baik

dari pada tidak ada perencanaan sama sekali.

2. Instrumen Investasi

Berbicara mengenai pilihan jenis investasi, kita sering mendengar atau

bahkan telah memiliki beberapa jenis investasi. Sebut saja misalnya deposito,

Sertifikat Bank Indonesia (SBI), surat berharga (commercial paper), saham,

obligasi, serta surat berharga lainnya yang dapat dikategorikan sebagai jenis

investasi di pasar finansial (financial market atau sering disebut securities

market). Pasar finansial umumnya dibagi menjadi dua: pasar uang, dimana

surat berharga jangka pendek (antara lain deposito, SBI, surat berharga

komersial) diperdagangkan dan pasar modal, dimana surat berharga jangka

panjang (antara lain saham dan obligasi) diperdagangkan. (Pratomo dan

Ubaidillah, 2002: 14).

Selain itu instrumen investasi yang ada di Indonesia adalah right,

saham deviden, saham bonus, obligasi konvertibel, waran, sertifikat / ADR /

CDR, sertifikat dana atau saham, dalam arti saham yang diterbitkan oleh suatu

B. Indeks Harga Saham (IHS)

Indeks pasar merupakan indikator kinerja secara agregat untuk suatu jenis

instrumen atau portofolio tertentu. Sedangkan Indeks Harga Saham adalah

ringkasan dari pengaruh simultan dan kompleks dari berbagai macam variabel

yang berpengaruh, terutama tentang kejadian-kejadian ekonomi. Bahkan saat ini

IHS tidak saja menampung kejadian-kejadian ekonomi, tetapi juga menampung

kejadian-kejadian soaial, politik dan keamanan. Di BEJ terdapat 6 jenis indeks,

yaitu (Halim, 2005: 12):

1. Indeks Harga Saham Individual (IHSI), menggunakan saham

masing-masing perusahaan, dengan menggunakan rumus sebagai berikut:

NP t

IHSIt = × 100

ND

Keterangan simbol:

IHSIt = indeks saham individual pada hari ke-t.

NPt = nilai pasar pada hari ke-t, diperoleh dari jumlah lembar saham

yang tercatat di bursa dikalikan dengan harga pasar per lembar.

ND = nilai dasar, BEJ memberi nilai dasar IHSI 100 ketika saham

diluncurkan pada pasar perdana dan berubah sesuai dengan

perubahan pasar.

2. Indeks harga saham sektoral, menggunakan saham masing-masing sektor

usaha. Di BEJ indeks sektoral dibagi atas 9 sektor usaha, yaitu:

3. Sektor usaha primer (ekstratif), meliputi:

2) Pertambangan

b. Sektor usaha sekunder (manufaktur), meliputi:

1) Industri dasar kimia

2) Aneka industri

3) Industri barang konsumsi

c. Sektor usaha tersier (jasa), meliputi:

1) Properti dan real estate

2) Infrastruktur, utilitas, dan transportasi

3) Keuangan

4) Perdagangan, jasa, dan investasi

3. Indeks LQ 45, menggunakan saham yang terpilih berdasarkan likuiditas

perdagangan saham dan disesuaikan setiap enam bulan sekali (setiap awal

Februari dan Agustus). Dengan demikian saham yang termasuk dalam indeks

tersebut akan selalu berubah.

4. Indeks Harga Saham Gabungan (IHSG), dihitung menggunakan seluruh

saham yang tercatat di bursa, dengan menggunakan rumus sebagai berikut:

NPt

IHSGt = × 100

ND

Keterangan simbol:

IHSGt = indeks harga saham gabungan pada hari ke-t.

NPt = nilai pasar pada hari ke-t, diperoleh dari jumlah lembar saham

ND = nilai dasar, BEJ memberi nilai dasar IHSG 100 pada tanggal 10

Agustus 1982. IHSG untuk tanggal 10 Agustus selalu disesuaikan

dengan kejadian-kejadian seperti: penawaran perdana (Initial Public

offering atau IPO), right issues, company listing, delisting, dan

konversi. Rumus untuk mencari nilai dasar yang baru karena adanya

kejadian-kejadian tersebut, adalah:

NPL + NPT

NDB= × NDL

NPL

Keterangan simbol:

NDB = nilai dasar baru

NDL = nilai dasar lama

NPL = nilai pasar lama

NPT = nilai pasar tambahan.

5. Indeks syariah atau Jakarta Islamic Index (JII), menggunakan saham yang

memenuhi kriteria investasi dalam syariat Islam. Saham-saham yang termasuk

dalam JII adalah emiten yang kegiatan usahanya tidak betentangan dengan

syariat Islam. Usaha-uasaha tersebut berikut dikeluarkan dalam perhitungan

JII, antara lain:

a. Usaha perjudian dan permainan yang tergolong judi.

b. Usaha lembaga keuangan yang konvensional (mengandung unsur

riba).

c. Usaha yang memproduksi, mendistribusikan serta memperdagangkan

d. Usaha yang memproduksi, mendistribusikan dan atau menyediakan

barang atau jasa yang merusak moral dan bersifat mudarat.

6. Indeks papan utama atau Main Board Index (MBI), dan indeks papan

pengembangan atau Development Board Index (DBI). MBI dibentuk dengan

menggunakan saham-saham yang dipilih dengan kriteria berikut. Pertama

perusahaan telah melakukan kegiatan operasional dalam usaha utama (core

business) yang sama sekurang-kurangnya selama 36 bulan terakhir. Kedua,

laporan keuangan auditan perusahaan memperoleh pendapat Wajar Tanpa

Pengecualain (WTP) selama dua tahun buku terakhir. Ketiga berdasarkan

aporan keuangan auditan terakhir, perusahaan memiliki aktiva bersih

berwujud (net tangible assets) sekurang kurangnya Rp 100 miliar, dan tidak

mengalami kondisi dan atau gugatan/perkara yang secara material

diperkirakan dapat mempengaruhi usaha. BDI dibentuk dengan menggunakan

saham perusahaan-perusahaan yang tidak memenuhi seluruh kriteria di atas.

C. Indeks Harga Saham Gabungan (IHSG)

Seperti yang dijelaskan di atas, Indeks Harga Saham Gabungan atau sering

dikenal dengan IHSG, merupakan salah satu cara yang digunakan oleh BEJ

sebagai indikator kinerja pasar modal secara agregat, yang didalamnya

terkandung unsur-unsur yang berpengaruh (kejadian-kejadian, ekonomi, sosial,

politik, dan keamanan). Setiap Negara memiliki indeks harga saham sebagai tolak

dan NASDAQ composite index. Sedangkan di Asia ada Nikkei (Jepang), Hang

Seng (Hong Kong), Strait Times (Singapura), Manila composite Index (Filipina),

Stock Exchange of Thai (Thailand).

IHSG di Bursa Efek Jakarta meliputi pergerakan-pergerakan harga saham

biasa dan saham preferen. IHSG mulai diperkenalkan pertama kali pada tanggal 1

April 1983 dengan menggunakan landasan dasar (baseline) tanggal 10 agustus

1982. Jumlah saham yang tercatat pada waktu itu adalah hanya sebanyak 13

saham. ( Jogiyanto, 2000: 60).

Menurut Vonny Dwiyanti (dalam bukunya yang berjudul Wawasan Bursa

Saham), IHSG sering digunakan oleh investor sebagai patokan dalam berinvestasi,

karena dengan IHSG investor dapat menentukan apakah saat yang tepat untuk

berinvestasi sudah tiba, dan apakah saat investasi dihentikan. Kenaikan IHSG

yang terus menerus menandakan bahwa pasar sedang bullish dan IHSG yang terus

menerus menurun adalah indikator bahwa pasar sedang bearish.

Berikut ini adalah cara melihat IHSG. Anggka positif yang menyertai

perubahan IHSG menunjukan adanya kenaikan dari IHSG sebelumnya. Angka

negatif menunjukan IHSG turun dibanding IHSG sebelumnnya. Jika IHSG tidak

berubah menunjukkan bahwa kondisi stabil. Rumus IHSG adalah: (Dwiyanti

Vonny, 1999: 55)

∑ H1 × 100 % IHSG =

∑ H0

IHSG adalah angka yang menunjukkan situasi pasar efek secara umum

saham yang terakhir. Sedangkan H0 adalah jumlah harga saham pada waktu dasar.

Waktu dasar ditentukan pada saat pasar sedang stabil kondisinya, tidak bullish

ataupun bearish.

D. Faktor - Faktor yang Mempengaruhi IHSG

Faktor-faktor apa saja yang dapat mempengaruhi pergerakan IHSG dapat

diketahui melalui faktor-faktor yang mempengaruhi harga saham, karena indeks

harga saham merupakan indikator/suatu angka yang secara sederhana

menggambarkan rata-rata turun atau naiknya harga pasar saham pada suatu

periode tertentu.

Harga saham bisa dipengaruhi oleh faktor internal dan eksternal. Faktor

internal (bisa disebut faktor fundamental) tersebut meliputi (Halim dan Sarwoko,

1995: 7):

1. Pengaruh Pendapatan

Para pemegang saham sangat memperhatikan pendapatan, karena

pendapatan yang dilaporkan maupun ramalan pendapatan membantu para

investor dalam memperkirakan atau meramalkan arus deviden di masa

yang akan datang.

2. Pengaruh Deviden

Harga saham adalah nilai sekarang dari seluruh deviden yang

diharapkan di masa yang akan datang. Banyak studi telah memperlihatkan

pengumuman yang dihubungkan dengan kenaikan deviden terhadap harga

saham.

3. Pengaruh Aliran Kas

Investor yang serius tentu ingin memeriksa aliran kas dari

perusahaan dengan hati-hati, karena hasil suatu analisis mungkin

memberikan suatu wawasan yang berharga terhadap profitabilitas

perusahaan itu. Beberapa studi menunjukkan bahwa bertahun-tahun

sebelum kebangkrutan operasi perusahaan merupakan pemakaian kas,

bukannya penghasil kas.

4. Pengaruh Pertumbuhan

Pertumbuhan dapat diartikan sebagai perkembangan penjualan,

perkembangan laba atau perkembangan aktiva. Perkembangan penjualan

memberi arti bahwa perusahaan mampu mengatasi persaingan dan

penjualan yang tinggi mempengaruhi keuntungan perusahaan.

Perkembangan laba umumya digunakan sebagai ukuran oleh

lembaga-lembaga keuangan dan pemegang saham. Mereka melihat sejauh

mana perusahaan mampu mengubah pertumbuhan penjualan dan kegiatan

operasinya ke dalam kenaikan penghasilan bagi pemegang saham.

Sedangkan faktor-faktor eksternal yang mempengaruhi harga saham adalah :

1. Hukum Permintaan dan Penawaran

Faktor hukum permintaan dan penawaran berada diurutan ke dua

setelah faktor fundamental, karena begitu investor tahu kondisi

maupun beli. Transaksi-transaksi inilah yang akan mempengaruhi

fluktuasi harga saham.

2. Tingkat Suku Bunga

Faktor suku bunga ini penting untuk diperhatikan karena rata-rata

semua orang, termasuk investor saham, selalu mengharapkan hasil

investasi yang lebih besar. Dengan adanya perubahan suku bunga, tingkat

pengembalian hasil berbagai sarana investasi akan mengalami perubahan.

Ada yang cenderung naik, ada juga yang cenderung turun. Instrumen

investasi yang mengalami kecenderungan naik, misalnya investasi di pasar

uang seperti tabungan, deposito, valuta asing (valas), dan masih banyak

lagi. Suku bunga yang dimaksud disini adalah suku bunga yang

diberlakukan Bank Indonesia (BI), selaku bank sentral, dengan

mengeluarkan Sertifikat Bank Indonesia (SBI). Pemerintah melalui BI

akan menaikkan atau menurunkan tingkat suku bunga guna mengontrol

perekonomian nasional, ini yang disebut dengan kebijakan moneter.

Bunga yang tinggi akan berdampak pada alokasi dana investasi

para investor. Investasi produk bank seperti deposito atau tabungan jelas

lebih kecil resikonya dibanding investasi dalam bentuk saham, karenanya

investor akan menjual sahamnya dan hanya kemudian akan ditempatkan di

bank. Penjualan saham secara serentak ini akan berdampak pada

penurunan harga saham secara signifikan.

Jika mereka memberikan bunga yang tinggi untuk mereka yang

menyimpan uangnya, maka bank akan menuntut bunga yang lebih tinggi

lagi bagi mereka yang meminjam dana dari bank. Selisih antara keduanya

adalah keuntungan bank dan inilah salah satu sumber penghasilan bank.

Karena hampir semua perusahaan besar, termasuk yang mencatatkan

sahamnya di bursa juga menikmati pinjaman bank, otomatis mereka

terkena dampak dari kenaikan bunga pinjaman. Ini artinya penambahan

pengeluaran perusahaan (hutang). Kalau pos hutang bertambah maka

dampaknya adalah pengurangan pos laba bersih yang akhirnya berdampak

pada pembagian deviden. Jika ini terjadi maka kondisi fundamental

perusahaan tersebut akan kurang menguntungkan. Dampaknya akan

banyak investor yang melepas sahamnya dan terjadilah penurunan harga.

3. Dana Asing Di Bursa

Dana asing di bursa perlu diketahui karena memiliki dampak yang

sangat besar. Jika sebuah bursa dikuasai oleh investor asing maka ada

kecenderungan transaksi saham sedikit banyak tergantung pada investor

asing tersebut. Investor lokal pun akan banyak yang menjadi pengikut

investor asing. Jika ada aksi, baik jual maupun beli, yang dilakukan

investor asing maka mereka akan melakukan hal yang sama. Mengapa

investor lokal lebih suka mengikuti gaya investor asing? Ada beberapa

alasan mengapa investor lokal mengikuti investor asing, yaitu: investor

asing lebih berpengalaman termasuk pada trik dan strategi dalam bursa,

asing memiliki dana yang besar, yang secara otomatis termasuk golongan

big player. Mengikuti permainan big player lebih bijaksana dari pada

mencoba melawannya, begitu kata banyak analis. Alasan yang akhir tepat

karena memang masih minimnya minat masyarakat Indonesia terhadap

pasar modal akibat kurangnya informasi dan sosialisasi bursa itu sendiri.

Mengapa penting mengamati jumlah dana investasi asing, karena

dengan semakin besarnya dana yang ditanamkan, hal itu menandakan

bahwa kondisi investasi di Indonesia telah kondusif yang berarti

pertumbuhan ekonomi tidak lagi negatif yang tentu saja akan merangsang

kemampuan emiten untuk mencetak laba. Sebaliknya, jika investasi asing

berkurang ada perkiraan bahwa mereka sedang ragu atas negri ini, baik

atas keadaan sosial, politik, maupun keamanannya. Jadi besar kecilnya

investasi dana asing di bursa akan berpengaruh pada kenaikan atau

penurunan harga saham.

4. News and Rumours

Yang dimaksud news dan rumours disini adalah semua berita yang

beredar di tengah masyarakat berbagai hal baik itu masalah ekonomi,

sosial, politik, keamanan, hingga berita seputar rencana penyusunan

kabinet. Seperti kita ketahui, pergerakan harga saham sangatlah tergantung

pada berita. Oleh sebab itu ada istilah yang mengatakan “no news is bad

news”. Bukan hanya berita ekonomi saja, seperti suku bunga, kurs valuta

pernyataan tegas aparat keamanan seputar masalah Aceh, Maluku, pelaku

peledakan bom dan masih banyak lagi yang akan ikut menentukan harga

saham. Dengan adanya berita tersebut para investor bisa memprediksi

seberapa kondusif keadaan negri ini sehingga kegiatan investasi bisa

dilaksanakan. Ini akan berdampak pada pergerakan harga saham di bursa.

Sedangkan rumours adalah berita-berita yang belum tentu benar

yang terkadang juga terselip di antara news berbagai media masa.

Misalnya isu-isu seputar penurunan Presiden di tengah jalan, isu mengenai

penangkapan Tommy Suharto, isu bom, isu kenaikan harga BBM, dan

sebagainya.

Penelitian yang dilakukan Chen, Roll, dan Ross (1996), dalam

bukunya Suad Husnan (2003), berpendapat bahwa terdapat 4 faktor yang

mendasari perubahan harga saham. Faktor-faktor tersebut adalah:

a. Tingkat kegiatan industri

b. Tingkat inflasi

c. Perbedaan antara tingkat bunga jangka pendek dan jangka panjang

d. Perbedaan antara tingkat keuntungan obligasi yang berresiko tinggi

dan berresiko rendah.

E. Kurs Valuta Asing

Antara tahun 194 dan 1970, kurs antara mata uang utama tetap. Semua

negara disyaratkan menetapkan satu kurs paritas untuk mata uang mereka

antara jarak yang sempit di sekitar kurs paritas. Sebuah negara dapat menerapkan

penyesuaian besar dalam kurs dengan mengubah kurs paritas terhadap dolar. Jika

mata uang dibuat lebih murah terhadap dolar penyesuaian ini disebut devaluasi.

Revaluasi terjadi jika mata uang menjadi lebih mahal terhadap dolar.

Sejak 1973, sistem mata uang internasional kurs mengambang berlaku.

Untuk sebagian mata uang, tidak ada kurs paritas dan tidak ada jarak antara di

mana mata uang dapat berfluktuasi. Sebagian besar mata uang utama, termasuk

dolar AS, berfluktuasi dengan bebas tergantung pada nilai mereka yang diberikan

oleh pedagang dalam pasar valuta asing. Kekuatan ekonomi relatif negara itu,

tingkat ekspor dan impornya, tingkat kegiatan moneternya, dan defisit atau

surplus dalam neraca pembayarannya semua adalah faktor penting dalam

penentuan kurs. Fluktuasi jangka pendek hari per hari dalam kurs disebabkan oleh

perubahan kondisi supply dan demand dalam pasar valuta asing (Keown, Scott,

Martin, Petty, 2000: 881). Meskipun demikian Indonesia baru menerapkan sistem

kurs bebas mengambang (free floating exchange rate system) pada tanggal 14

Agustus 1997.

Kurs valuta asing menyatakan hubungan penukaran antara valuta asing

dan tergantung pada hubungan permintaan dan penawaran antara dua valuta asing.

Kurs valuta asing adalah harga satu valuta asing dinyatakan dalam valuta asing

yang lain. Kurs valuta asing dapat dinyatakan dalam dolar per unit valuta asing,

atau dinyatakan dalam unit valuta asing per dolar (Weston, Brigham, 1983: 548).

dipertahankan dana di semua bagian pasar oleh arbitrase. Arbitrase mata uang

asing adalah pembelian mata uang asing apabila harganya rendah dan menjualnya

bilamana harganya tinggi. Suatu kenaikan dalam kurs disebut depresiasi atau

penurunan nilai mata uang dalam negeri terhadap mata uang asing. Suatu

penurunan dalam kurs disebut apresiasi, atau kenaikan dalam mata uang dalam

negeri.

Pada umumnya, kurs mata uang asing ditentukan oleh perpotongan kurva

permintaan pasar dan kurva penawaran dari mata uang asing tersebut. Permintaan

untuk mata uang asing timbul terutama bila kita mengimpor barang-barang dan

jasa-jasa dari luar negri atau melakukan investasi dan pinjaman luar negri.

Penawaran mata uang asing timbul bila kita mengekspor barang-barang dan

jasa-jasa, atau menerima investasi dan pinjaman luar negri.

Perbedaan kurs timbul karena beberapa hal (Nopirin, 1999: 138):

1. Perbedaan antara kurs beli dan jual oleh para pedagang valuta

asing/Bank. Kurs beli adalah kurs yang dipakai apabila para

pedagang valuta asing/bank membeli valuta asing, dan kurs jual

apabila mereka menjual. Selisih kurs tersebut merupakan

keuntungan bagi para pedagang.

2. Perbedaan kurs yang diakibatkan oleh perbedaan dalam waktu

pembayaran. Kurs TT (Telegraphic Transfer) lebih tinggi dari pada

kurs MT (Mail Transfer) sebab perintah/order pembayaran dengan

asing dengan segera/lebih cepat dibandingkan penyerhaan melalui

surat.

3. Perbedaan dalam tingkat keamanan dalam penerimaan hak

pembayaran. Sering terjadi bahwa penerimaan hak pembayaran

yang berasal dari bank asing yang sudah terkenal (bonafide)

kursnya lebih tinggi dari pada yang belum terkenal.

Kurs tetap diberlakukan dimana bank sentral menetapkan harga valuta

asing (valas) dan bersedia membeli atau menjual valas pada harga tersebut. Jika

terjadi perubahaan permintaan pada salah satu mata uang, maka pemerintah

(dalam hal ini bank sentral) akan melakukan intervensi dengan cara menambah

penawaran dari permintaan mata uang yang meningkat tersebut dan sebaliknya

sehingga keseimbangan dapat terjaga.

Kurs fleksibel terjadi bila kebijakan pemerintah (bank sentral)

membiarkan kurs untuk melakukan penyesuaian nilai tukarnya sehingga kurs

dapat menyeimbangkan permintaan dan penawaran terhadap suatu mata uang.

Mekanisme penyesuain ini dibiarkan secara natural (mekanisme pasar).

Kurs mengambang terkendali adalah jika terjadi kenaikan permintaan

uang, maka pemerintah selain membiarkan perubahan kurs tetapi juga melakukan

intervensi dengan cara menaikkan penawaran uang sehingga kurs berubah tidak

terlalu besar. Tujuan ditetapkanya kurs mengambang terkendali adalah agar kurs

F. Penelitian Terdahulu

Penelitian mengenai kurs rupiah mempengaruhi IHSG pernah di lakukan

oleh Cipriana Teresa Tita De Jesus E Sausa. Hasil perhitungan koefisien korelasi

dalam skripsi tersebut diperoleh nilai r = -0,824, berarti bahwa nilai tukar rupiah

terhadap dolar AS memiliki hubungan dengan Indeks Harga Saham Gabungan

(IHSG), dan berdasarkan uji statistik dibuktikan bahwa nilai tukar rupiah terhadap

dolar AS dengan Indeks Harga Saham Gabungan (IHSG) memiliki hubungan

yang signifikan. Kemudian arah antara hubungan tersebut adalah hubungan

negatif.

Hasil perhitungan koefisien regresi diperoleh nilai b = -0,053, karena nilai

b negatif maka nilai tukar rupiah terhadap dolar AS memiliki hubungan yang

belawanan dengan IHSG. Berdasarkan uji statistik, nilai tukar rupiah ternyata

dibuktikan mempengaruhi IHSG secara signifikan.

Penelitian tersebut dilakukan pada periode tahun amatan 2000-2001

dimana bangsa Indonesia telah menerapkan sistem kurs bebas mengambang (free

floating exchange rate system) dan telah memasuki post crisis. Meskipun

demikian diperlukan penelitian yang lebih lanjut dimana situasi Indonesia masih

dalam kondisi yang belum begitu stabil, baik situasi politik, ekonomi, maupun

sosial.

Penelitian serupa pernah dilakukan oleh Tutang Wirachman dengan judul

“Analisis Pengaruh GDP, Laju Inflasi, Bunga SBI, dan Kurs US$ terhadap Indeks

Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta dalam Rentang Waktu

seberapa jauh gejolak ekonomi yang diwakili pergerakkan indikator pertumbuhan

ekonomi (Gross Domestic Product/GDP), laju inflasi, tingkat bunga SBI dan kurs

dolar Amerika, mempengaruhi IHSG di Bursa Efek Jakarta (BEJ), pada kurun

waktu tahun 1997 sampai tahun 2001.

Pengumpulan data diperoleh dari data sekunder, dengan populasi yang

dipilih sebagai obyek riset adalah harga saham-saham yang telah listing di Bursa

Efek Jakarta (BEJ) yang tergabung dalam Indeks Harga Saham Sabungan (IHSG),

data pertumbuhan ekonomi (GDP), laju inflasi, bunga SBI dan kurs dolar

Amerika, masing-masing sebanyak 20 sampel dari tahun 1997 sampai tahun 2001

dalam kwartalan. Model penelitian digunakan model persamaan regresi linier

berganda, dimana variabel terikat adalah IHSG dan variabel bebas adalah GDP,

laju inflasi, bunga SBI dan kurs dolar Amerika.

Dari hasil analisis diperoleh gambaran bahwa pada dasarnya pengaruh

indikator-indikator ekonomi tersebut secara bersama-sama mempengaruhi secara

signifikan terhadap IHSG, dan dapat menjelaskan pengaruhnya sebesar 61,90%

dan sisanya sebesar 38,10% dijelaskan variabel lainnya.

Berbeda dengan hasil penelitian sebelumnya diatas, penelitian yang

dilakukan oleh Daryono Soebagyo dan Endah Heny Prasetyowati menunjukkan

hasil yang sebaliknya. Dengan periode pengamatan 1998-2002, hasil pengujian t

statistik diperoleh nilai t hitung < t tabel yaitu 0,787 < 1,645, yang berarti kurs

rupiah tidak mempengaruhi secara signifikan terhadap IHSG. Variabel tersebut

yang mempengaruhi IHSG meliputi Jumlah Uang Beredar (JUB), inflasi, suku

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pemilihan jenis penelitian merupakan suatu hal yang subyektif. Jenis

penelitian ini adalah studi peristiwa (event study). Event study merupakan studi

yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya

dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2000: 392). Dalam

penelitian ini event atau peristiwa yang dimaksud adalah kenaikan harga BBM 1

Oktober 2005.

B. Variabel Penelitian

Dalam penelitian ini variabel penelitian dibagi menjadi dua bagian, yaitu

variabel untuk masalah yang pertama dan variabel untuk masalah yang ke dua.

Variabel-variabel tersebut, meliputi:

1. Masalah pertama

Variabel untuk permasalahan yang pertama adalah kurs Rp/US$. Kurs

Rp/US$ merupakan perbandingan nilai mata uang rupiah terhadap dolar

Amerika Serikat, sebagai mata uang kuat (strong dollar). Kurs diukur

dengan nilai rata-rata atau nilai tengah antara kurs jual dan kurs beli, dalam

hitungan per hari. Sedangkan kenaikan harga BBM pada tanggal 1 Oktober

2. Masalah kedua

a. Kurs Rp/US$ merupakan variabel independent (X). Kurs Rp/US$

adalah perbandingan antara nilai mata uang rupiah terhadap dolar

Amerika Serikat, yang diukur dengan rata-rata atau nilai tengah antara

kurs jual dan kurs beli, dalam perhitungan per hari.

b. Sedangkan Indeks Harga Saham Gabungan (IHSG) sebagai variabel

dependent (Y). IHSG adalah indeks pasar modal dari semua harga

saham yang listing di Bursa Efek Jakarta, dihitung secara dokumentatif

dalam perhitungan per hari.

C. Data yang Dibutuhkan

Data yang dibutuhkan adalah data sekunder, yaitu data yang telah diolah

oleh suatu lembaga yaitu Jakarta Stock Exchange (JSX), yang dipublikasikan pada

masyarakat. Data yang dibutuhkan dalam penelitian ini meliputi data kurs Rp/US$

dan data IHSG. Untuk masalah yang pertama, data kurs dibedakan menjadi dua,

yaitu nilai kurs Rp/US$ sebelum kenaikan harga BBM (tanggal 1 Juni 2005 - 30

September 2005) dan sesudah kenaikan harga BBM (tanggal 1 Oktober 2005 - 29

Desember 2005).

Untuk menyelesaikan masalah yang kedua, data yang dibutuhkan adalah

nilai kurs Rp/US$ dan nilai IHSG. Periode yang digunakan yaitu pada tanggal 1

Juni 2005 - 29 Desember 2005, karena pada periode tersebut, kondisi di pasar

modal maupun di pasar uang sedang mengalami takanan sebagai akibat dari masa

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi,

dengan menggunakan data sekunder. Data sekunder yaitu data yang telah diolah

oleh Jakarta Stock Exchange (JSX), yang dipublikasikan pada masyarakat. Data

tersebut meliputi data nilai tukar Rp/US$ dan Indeks Harga Saham Gabungan

(IHSG), yang diperoleh dari pojok BEJ Universitas Sanata Dharma Yogyakarta.

E. Lokasi dan Periode Penelitian

Lokasi penelitian dilakukan di Pojok BEJ Universitas Sanata Dharma

Yogyakarta. Sedangkan periode penelitian selama 6 bulan atau 144 hari (tanggal

pasar) dari tanggal 1 Juni 2005 – 29 Desember 2005. Periode penelitian dibagi

menjadi 2, yaitu periode estimasi 86 hari dan periode peristiwa 58 hari.

Pemilihan periode penelitian berdasarkan fluktuasi kurs rupiah atas dolar

Amerika. Selama bulan Juni nilai rupiah mulai mengalami tekanan mencapai Rp

9.713/US$, dimana bulan sebelumnya rupiah stabil di kisaran harga Rp 8.935 –

Rp 9.045/US$. Pada bulan-bulan selanjutnya, rupiah terus mengalami tekanan dan

berfluktuasi secara tajam.

F. Subyek dan Obyek Penelitian 1. Subyek penelitian

Sedangkan obyek penelitiannya adalah data nilai kurs rupiah per dolar AS dan

Indeks Harga Saham Gabungan (IHSG).

G. Definisi Operasional 1. Kurs Rp/US$

Kurs Rp/US$ menyatakan hubungan penukaran antara rupiah dengan dolar

Amerika Serikat dan tergantung pada hubungan permintaan dan penawaran

antara rupiah dan dolar AS.

2. Indeks Harga Saham Gabungan (IHSG)

IHSG merupakan indeks yang digunakan untuk mengukur kinerja pasar modal

secara umum, yang digunakan oleh Bursa Efek Jakarta maupun Bursa Efek

Surabaya.

H. Teknik Analisis Data

Analisis data bertujuan untuk menjawab seluruh permasalahan dalam

suatu penelitian. Untuk memecahkan permasalahan yang pertama, apakah terdapat

pebedaan antara kurs Rp/US$ sebelum kenaikan harga BBM 1 Oktober 2005 dan

sesudah kenaikan harga BBM 1 Oktober 2005, maka menggunakkan

independent-samplest test dengan program SPSS. Langkah-langkah yang dilakukan adalah :

1. Menentukan hipotesis nihil dan hipotesis alternatif

Hο : Tidak terdapat perbedaan antara kurs Rp/US$ sebelum kenaikan

BBM 1 Oktober 2005 dan sesudah kenaikan harga BBM 1 Oktober

Ha : Terdapat perbedaan antara kurs Rp/US$ sebelum kenaikan BBM 1

Oktober 2005 dan sesudah kenaikan harga BBM 1 Oktober 2005.

2. Menentukan level of significance

Pada penelitian ini ditentukan level of significance sebesar 5% atau 0,05.

3. Ketentuan Pengujian

Kriteria pengujian yang digunakan adalah pengujian dua sisi, yaitu:

Ho diterima jika: t tabel ≤ t hitung ≤ t tabel

Ho ditolak jika : t hitung < - t tabel atau t hitung > t tabel

4. Menguji signifikansi

Dalam pengujian signifikansi menggunakan perbandingan antara taraf

kesalahan (π), yang diperoleh dari pengolahan dengan program SPSS,

dengan taraf signifikan (α) sebesar 5% atau 0,05.

5. Kesimpulan

Ho diterima atau ditolak sesuai kriteria pengujian pada hasil pengolahan

dengan menggunakan SPSS, dengan membandingkan antara t hitung

dengan t tabel.

Sedangkan untuk menjawab permasalahan yang kedua, yaitu apakah kurs

Rp/US$ (X) mempengaruhi Indeks Harga Saham Gabungan (Y), menggunakan

analisis regresi:

Y = a + b X

∑Y (∑X²) - ∑X ∑XY

n∑XY - ∑X ∑Y

b =

n∑X² – (∑X)²

Y = nilai IHSG sebagai variabel tidak bebas (dependent)

X = kurs Rp/US$ sebagai variabel bebas (independent)

a = nilai konstan (intercept)

b = koefisien arah regresi

Pengujian Koefisien Regresi

1. Menentukan hipotesis nihil dan hipotesis alternatif

Ho : β = 0, berarti kurs Rp/US$ tidak mempengaruhi IHSG

Ha : β≠ 0, berarti kurs Rp/US$ mempengaruhi IHSG

2. Menentukan level of significance

Pada penelitian ini ditentukan level of significance sebesar 5% atau 0,05.

3. Membuat kriteria pengujian

Kriteria pengujian yang digunakan adalah pengujian dua sisi, yaitu:

Ho diterima jika: t tabel ≤ t hitung ≤ t tabel

Ho ditolak jika : t hitung < - t tabel atau t hitung > t tabel

4. Menghitung standard error of the estimate (Sxy)

n = jumlah data

a = besarnya IHSG yang tidak dipengaruhi oleh kurs Rp/US$

n x b y

a=

∑

−∑

b = koefisien regresi

(

) ( )( )

5. Menguji signifikansi

Dalam pengujian signifikansi menggunakan perbandingan antara taraf

kesalahan (π) yang diperoleh dari pengolahan dengan program SPSS,

dengan taraf signifikan (α) sebesar 5% atau 0,05.

6. Mengambil kesimpulan

Ho diterima atau ditolak sesuai kriteria pengujian pada hasil pengolahan

dengan menggunakan SPSS, dengan membandingkan antara t hitung

BAB IV

GAMBARAN UMUM DATA PENELITIAN

Data penelitian meliputi kurs rupiah dan IHSG. Data IHSG meliputi

pergerakan-pergerakan harga saham perusahaan yang tercatat di Bursa Efek

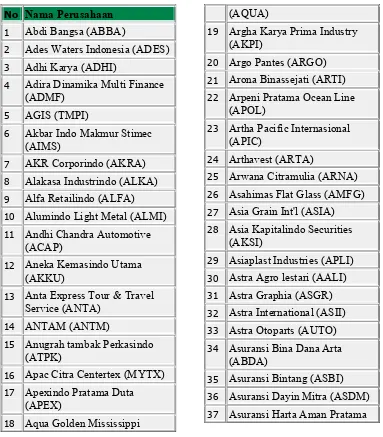

Jakarta (go public) tahun 2005, perusahaan-perusahaan tersebut yaitu:

Tabel 4.1 Perusahaan yang listing di BEJ tahun 2005

No Nama Perusahaan 1 Abdi Bangsa (ABBA)

2 Ades Waters Indonesia (ADES) 3 Adhi Karya (ADHI)

4 Adira Dinamika Multi Finance (ADMF)

5 AGIS (TMPI)

6 Akbar Indo Makmur Stimec (AIMS)

7 AKR Corporindo (AKRA) 8 Alakasa Industrindo (ALKA) 9 Alfa Retailindo (ALFA) 10 Alumindo Light Metal (ALMI) 11 Andhi Chandra Automotive

(ACAP)

12 Aneka Kemasindo Utama (AKKU)

13 Anta Express Tour & Travel Service (ANTA)

14 ANTAM (ANTM)

15 Anugrah tambak Perkasindo (ATPK)

16 Apac Citra Centertex (MYTX) 17 Apexindo Pratama Duta

(APEX)

(AQUA)

19 Argha Karya Prima Industry (AKPI)

20 Argo Pantes (ARGO) 21 Arona Binassejati (ARTI) 22 Arpeni Pratama Ocean Line

(APOL)

23 Artha Pacific Internasional (APIC)

24 Arthavest (ARTA)

25 Arwana Citramulia (ARNA) 26 Asahimas Flat Glass (AMFG) 27 Asia Grain Int'l (ASIA) 28 Asia Kapitalindo Securities

(AKSI)

29 Asiaplast Industries (APLI) 30 Astra Agro lestari (AALI) 31 Astra Graphia (ASGR) 32 Astra International (ASII) 33 Astra Otoparts (AUTO) 34 Asuransi Bina Dana Arta

(ABDA)

(AHAP)

38 Asuransi Jasa Tania (ASJT) 39 Asuransi Multi Artha Guna

(AMAG)

40 Asuransi Ramayana (ASRM) 41 Bahtera Adimina Samudra

(BASS)

42 Bakrie & Brothers (BNBR) 43 Bakrie Sumatra Plantation

(UNSP)

44 Bakrie Telecom (BTEL) 45 Bakrieland Development

(ELTY)

46 Bank Arta Niaga Kencana (ANKB)

47 Bank Artha Graha Internasional (INPC)

48 Bank Buana Indonesia (BBIA) 49 Bank Bumiputera Indonesia

(BABP)

50 Bank Central Asia (BBCA) 51 bank Century (BCIC) 52 Bank Danamon Indonesia

(BDMN)

53 Bank Eksekutif Internasional (BEKS)

54 Bank Internasional Indonesia (BNII)

55 Bank Kesawan (BKSW) 56 Bank Lippo (LPBN) 57 Bank Mandiri (BMRI) 58 Bank Mayapada Internasional

(MAYA)

59 Bank Mega (MEGA)

60 Bank Negara Indonesia (BBNI)

63 Bank Nusantara Parahyangan (BBNP)

64 Bank Pan Indonesia (PNBN) 65 Bank Permata (BNLI)

66 Bank Rakyat Indonesia (BBRI) 67 Bank Swadesi (BSWD)

68 Bank Victoria International (BVIC)

69 Barito Pacifi Timber (BRPT) 70 BAT Indonesia (BATI) 71 Bayu Buana (BAYU)

72 Bentoel Internasional Investama (RMBA)

73 Berlian Laju Tanker (BLTA) 74 Berlina (BRNA)

75 Betonjaya Manunggal (BTON) 76 BFI Finance Indonesia (BFIN) 77 Bhakti Capital Indonesia

(BCAP)

78 Bhakti Investama (BHIT) 79 Bhuwanatala Indah Permai

(BIPP)

80 Bimantara Citra (BMTR) 81 Bintang Mitra Semestaraya

(BMSR)

82 Branta Mulia (BRAM)

83 Bristol-Myers Squibb Indonesia (SQBI)

84 Buana Finance (BBLD) 85 Budi Acid jaya (BUDI) 86 Bukaka Teknik Utamna

(BUKK)

91 Central Corporindo Internasional (CNKO) 92 Centrin Online (CENT) 93 Centris Multipersada Pratama

(CMPP)

94 Century Textile Industry (CNTX)

95 Charoen Pokphan Indonesia (CPIN)

96 Cipendawa (CPDW) 97 Cipta Panelutama (CITA) 98 Ciptojaya Kontrindoreksa

(CKRA)

99 Ciputra Development (CTRA) 100 Ciputra Surya (CTRS)

101 Citatah (CTTH)

102 Citra Marga Nusaphala Persada (CMNP)

103 Citra Tubindo (CTBN) 104 Clipan Finance Indonesia

(CFIN)

105 Colorpak Indonesia (CLPI) 106 Danasupra Erapacific (DEFI) 107 Darya Varia Laboratoria

(DVLA)

108 Davomas Abadi (DAVO) 109 Daya Sakti Unggul (DSUC) 110 Delta Djakarta (DLTA) 111 Delta Dunia Petroindo (DOID) 112 Dharma Samudera Fishing

Industries (DSFI)

113 Dharmala Intiland (DILD) 114 Duta Anggada Realty (DART) 115 Duta Pertiwi (DUTI)

116 Duta Pertiwi Nusantara (DPNS) 117 Dynaplast (DYNA)

118 Dyviacom Intrabumi (DNET) 119 Ekadharma tape Industries

(EKAD)

120 Energi Mega Persada (ENRG) 121 Enseval Putera Megatrading

(EPMT)

122 Equity Developemnet Investment (GSMF) 123 Eratex Djaja (ERTX)

124 Eterindo Wahanatama (ETWA) 125 Ever Shine Tex (ESTI)

126 Excelcomindo Pratama (EXCL) 127 Fajar Surya Wisesa (FASW) 128 Fast Food Indonesia (FAST) 129 Fatrapolindo Nusa Industri

(FPNI)

130 Fishindo Kusuma Sejahtera (FISH)

131 Fortune Indonesia (FORU) 132 Fortune Mate Indonesia (FMII) 133 Gajah Tunggal (GJTL)

134 Gema Grahasarana (GEMA) 135 Global Financindo (MTFN) 136 Goodyear Indonesia (GDYR) 137 Gowa Makassar Tourism

147 Humpuss Intermoda Transportasi (HITS)

148 Indah Kiat Pulp & Paper (INKP) 149 Indal ALuminium Industry

(INAI)

150 Indocement Tunggal Prakarsa (INTP)

151 Indocitra Finance (INCF) 152 Indoexchange (INDX) 153 Indofarma (INAF) 154 Indofood Sukses Makmur

(INDF)

155 Indomobil Sukses International (IMAS)

156 Indonesia Prima Property (OMRE)

157 Indorama Synthetics (INDR) 158 Indosat(ISAT)

159 Indosiar Karya Media (IDKM) 160 Indospring (INDS)

161 Infoasia Teknologi Global (IATG)

162 Intanwijaya Internasional (INCI)

163 Integrasi Teknologi (ITTG)) 164 Inter-Delta (INTD)

165 International Nickel Indonesia (INCO)

166 Inti Kapuas Arowana (IIKP) 167 Intikeramik Alamasri (IKAI) 168 Intraco Penta (INTA)

169 Jaka Artha Graha (JAKA) 170 Jakarta International Hotels &

Development (JIHD) 171 Jakarta Kyoew Steel Works

(JSPT)

173 Japfa Comfeed (JPFA) 174 Jasuindo Tiga Perkasa (JTPE) 175 Jaya Pari Steel (JPRS)

176 Jaya Real Property (JRPT) 177 Jembo Cable Company (JECC) 178 Kabelindo Murni (KBLM) 179 Kageo Igar Jaya (IGAR) 180 Kalbe aftama (KLBF) 181 Karka Yasa Profilia (KARK) 182 Karwell Indonesia (KARW) 183 Kawasan Indsutri Jababeka

(KIJA)

184 Kedaung Indah Can (KICI) 185 Kedwaung Setia Industrial

(KDSI)

186 Kimia Farma (KAEF) 187 Komatsu Indoensia (KOMI) 188 Kresna Graha Sekurindo

(KREN)

189 Kridaperdana Indahgraha (KPIG)

190 Lamicitra Nusantara (LAMI) 191 Langgeng makmur Industri Tbk 192 Lapindo International (LAPD) 193 Lautan Luas (LTLS)

194 Limas Centric Indonesia (LMAS)

195 Lion Mesh Prima (LMSH) 196 Lion Metal Works (LION) 197 Lippo Cikarang (LPCK) 198 Lippo E-Net (LPLI)

202 Makindo (MKDO)

203 Malindo Feedmill (MAIN) 204 Mandala Multifinance (MFIN) 205 Mandom Indonesia (TCID) 206 Mas Murni Indonesia (MAMI) 207 Maskapai Reasuransi Indonesia

(MREI)

208 Matahari Putra Prima (MPPA) 209 Mayora Indah (MYOR) 210 Medco Energi Internasional

(MEDC) 211 Merck (MERK)

212 Metamedia Technologies (META)

213 Metro Supermarket Realty (MTSM)

214 Metrodata Electronics (MTDL) 215 Millennium Pharmacon

International (SDPC) 216 Mitra Adiperkasa (MAPI) 217 Mitra Rajasa (MIRA) 218 Modern Photo (MDRN) 219 Modernland Realty (MDLN) 220 Mulia Industrindo (MLIA) 221 Mulialand (MLND) 222 Multi Bintang Indonesia

(MLBI)

223 Multi Indocitra (MICE) 224 Multi Prima Sejahtera (LPIN) 225 Multibreeder Adirama (MBAI) 226 Multipolar Corporation (MLPL) 227 Multistrada Arah Sarana

(MASA)

228 Mustika Ratu (MRAT) 229 New Century Development

(PTRA)

230 Nipress (NIPS)

231 Pabrik Kertas Tjiwi Kimia (TKIM)

232 Pacific Utama (LPPF) 233 Pakuwon Jati (PWON) 234 Palm Asia Corpora (PLAS) 235 Pan Brothers (PBRX) 236 Panasia Filament Inti (PAFI) 237 Panasia Indosyntec (HDTX) 238 Panca Global Securities (PEGE) 239 Panca Wiratama Sakti (PWSI) 240 Panin Insurance (PNIN) 241 Panin Life (PNLF) 242 Panin Sekuritas (PANS) 243 Panorama Sentrawisata (PANR) 244 Pelangi Indah canindo (PICO) 245 Pelayaran Tempuran Emas

(TMAS)

246 Pembangunan Jaya Ancol (PJAA)

247 Perdana Bangun Pusaka (KONI) 248 Perusahaan Gas Negara (PGAS) 249 Petrosea (PTRO)

250 Pioneerindo Gourmet International (PTSP)

251 Plaza Indonesia Realty (PLIN) 252 Polychem Indonesia (ADMG) 253 Polysindo Eka Perkasa (POLY) 254 Pool Advista Indonesia (POOL) 255 PP London Sumatra (LSIP) 256 prasidha Aneka Niaga (PSDN) 257 Prima Alloy Steel (PRAS) 258 Primarindo Asia Infrastructure

(BIMA)

260 Pudjiadi Prestige (PUDP) 261 Pyridam Farma (PYFA) 262 Ramayana Lestari Sentosa

(RALS)

263 Reliance Securities (RELI) 264 Resource Alam Indonesia

(KKGI)

265 Ricky Putra Globalindo (RICY) 266 Rig Tenders Indonesia (RIGS) 267 Rimo Catur Lestari (RIMO) 268 Ristia Bintang Mahkotasejati

(RBMS)

269 Roda Panggon Harapan (RODA)

270 Roda Vivatex (RDTX) 271 Samudera Indonesia (SMDR) 272 Sanex Qianjiang (SQMI) 273 Sarasa Nugraha (SRSN) 274 Sari Husada (SHDA) 275 Schering Plough Indonesia

(SCPI)

276 Sekar Laut (SKLT)

277 Selamat Sempurna (SMSM) 278 Semen Cibinong (SMCB) 279 Semen Gresik (SMGR) 280 Sepatu Bata (BATA) 281 Siantar Top (STTP) 282 Sierad Produce (SIPD)

283 Sinar Mas Multiartha (SMMA) 284 Siwani Makmur (SIMA) 285 Siwani Trimitra (MITI) 286 SMART (SMAR)

287 Sona Topas Tourism Industry (SONA)

289 Steady Safe (SAFE) 290 Suba Indah (SUBA) 291 Sucaco (SCCO)

292 Sugi Samapersada (SUGI) 293 Sumalindo Lestari Jaya (SULI) 294 Sumi Indo Kabel (IKBI) 295 Summarecon Agung (SMRA) 296 Summitplast (SMPL)

297 Sunson Textile Manufacturer (SSTM)

298 Suparma (SPMA)

299 Surabaya Agung Industri (SAIP) 300 Surya Citra Media (SCMA) 301 Surya Dumai Industri (SUDI) 302 Surya Intrindo Makmur(SIMM) 303 Surya Semesta Internusa (SSIA) 304 Surya Toto Indonesia

305 Suryainti Permata (SIIP) 306 Suryamas Dutamakmur

(SMDM)

307 Tambang Batubara Bukit Asam (PTBA)

308 Telekomunikasi Indonesia (TLKM)

309 Tembaga Mulia Semanan (TBMS)

310 Tempo Inti Media (TMPO) 311 Tempo Scan Pacific (TSPC) 312 Texmaco Jaya (TEJA) 313 TIFICO (TFCO)

314 Tiga Pilar Sejahtera Food (AISA)

318 Tirta Mahakam Plywood (TIRT) 319 Toko Gunung Agung (TKGA) 320 Trias Sentosa (TRST)

321 Trimegah Securities (TRIM) 322 Trust Finance Indonesia (TRUS) 323 Tunas Baru Lampung (TBLA) 324 Tunas Ridean (TURI)

325 Ultrajaya Milk Industri (ULTJ) 326 Unggul Indah Cahaya (UNIC) 327 Unilever Indonesia (UNVR) 328 United Capital Indonesia

(UNIT)

329 United Tractors(UNTR) 330 Voksel Electric (VOKS) 331 Wahana Ottomitra Multiartha

(WOMF)

332 Wahana Phonix Mandiri (WAPO)

333 Wicaksana Overseas International (WICO) 334 Yulie Sekurindo (YULE) 335 Zebra Nusantara (ZBRA)

Sumber: JSX Statistics, 2005.

Data-data yang dibutuhkan dalam penelitian ini adalah data nilai kurs

Rp/US$ dan nilai IHSG tanggal 1 Juni 2005 sampai 31 Desember 2005. Nilai kurs

rupiah dibedakan menjadi dua bagian, yaitu sebelum kenaikan harga BBM 1

Oktober 2005 dan setelah kenaikan BBM 1 Oktober 2005, demikian juga dengan

nilai IHSG. Data tersebut disajikan dalam bentuk harian. Data-data tersebut

adalah sebagai berikut :

1. Data nilai kurs rupiah terhadap US$

Tabel 4.2 Data Kurs Rp/US$

Tanggal Kurs Jual (Rp/US$)

Kurs Beli (Rp/US$)

Kurs Tengah (Rp/US$)

6/1/2005 10028 9028 9528

6/2/2005 10075 9075 9575

6/3/2005 10070 9070 9570

6/6/2005 10080 9080 9580

6/7/2005 10078 9078 9578

6/8/2005 10050 9050 9550

6/9/2005 10085 9085 9585

6/10/2005 10115 9115 9615

Lanjutan :

6/14/2005 10115 9115 9615

6/15/2005 10095 9095 9595

6/16/2005 10105 9105 9605

6/17/2005 10125 9125 9625

6/20/2005 10103 9103 9603

6/21/2005 10150 9150 9650

6/22/2005 10140 9140 9640

6/23/2005 10145 9145 9645

6/24/2005 10150 9150 9650

6/27/2005 10155 9155 9655

6/28/2005 10165 9165 9665

6/29/2005 10200 9200 9700

6/30/2005 10213 9213 9713

7/1/2005 10260 9260 9760

7/4/2005 10298 9298 9798

7/5/2005 10360 9360 9860

7/6/2005 10295 9295 9795

7/7/2005 10300 9300 9800

7/8/2005 10305 9305 9805

7/11/2005 10240 9240 9740

7/12/2005 10255 9255 9755

7/13/2005 10250 9250 9750

7/14/2005 10315 9315 9815

7/15/2005 10310 9310 9810

7/18/2005 10280 9280 9780

7/19/2005 10303 9303 9803

7/20/2005 10330 9330 9830

7/21/2005 10320 9320 9820

7/22/2005 10265 9265 9765

7/25/2005 10310 9310 9810

7/26/2005 10320 9320 9820

7/27/2005 10325 9325 9825

7/28/2005 10325 9325 9825

7/29/2005 10319 9319 9819

8/1/2005 10296 9296 9796

8/2/2005 10278 9278 9778

8/3/2005 10255 9255 9755

8/4/2005 10247 9247 9747

Lanjutan :

8/11/2005 10250 9250 9750

8/12/2005 10310 9310 9810

8/15/2005 10330 9330 9830

8/16/2005 10395 9395 9895

8/18/2005 10440 9440 9940

8/19/2005 10470 9470 9970

8/22/2005 10490 9490 9990

8/23/2005 10560 9560 10060

8/24/2005 10665 9665 10165

8/25/2005 10820 9820 10320

8/26/2005 10895 9895 10395

8/29/2005 10905 9905 10405

8/30/2005 11300 10300 10800

8/31/2005 10740 9740 10240

9/1/2005 10950 9950 10450

9/5/2005 10795 9795 10295

9/6/2005 10850 9850 10350

9/7/2005 10845 9845 10345

9/8/2005 10860 9860 10360

9/9/2005 10810 9810 10310

9/12/2005 10610 9610 10110

9/13/2005 10605 9605 10105

9/14/2005 10504 9504 10004

9/15/2005 10515 9515 10015

9/16/2005 10620 9620 10120

9/19/2005 10655 9655 10155

9/20/2005 10660 9660 10160

9/21/2005 10710 9710 10210

9/22/2005 10710 9710 10210

9/23/2005 10705 9705 10205

9/26/2005 10725 9725 10225

9/27/2005 10735 9735 10235

9/28/2005 10795 9795 10295

9/29/2005 10915 9915 10415

9/30/2005 10810 9810 10310

10/3/2005 10800 9800 10300

10/4/2005 10765 9765 10265

10/5/2005 10625 9625 10125

10/6/2005 10530 9530 10030

10/7/2005 10555 9555 10055